AI浪潮的席捲讓所有人幾乎都相信一個觀點——所有行業都值得用AI來重塑一遍。

AI會在未來持續地為各行業帶來革命性的變革,隨着時間推移,這種不可逆的變革在未來只會更深。

那些積極佈局AI領域的各行業龍頭,能否再次成為新時代的寵兒,雖未有定論,但至少可以肯定的是,他們已重新拿到入場廝殺的資格,一張通往未來的“船票”。

網龍網絡控股有限公司(以下簡稱“網龍”)是一家在遊戲和教育行業積累了充分優勢的公司。已在香港聯交所上市的它,早已躋身中國遊戲上市公司十五強,並坐擁全球第一課堂科技品牌。

網龍近年一直積極探索AI技術的落地,擁抱AI新範式,將其應用於遊戲和教育業務中。今年以來其在AI領域的動作頻頻。

早前,網龍宣佈將分拆其海外教育業務到紐交所上市,這一舉動無疑將進一步加速公司的發展和AI+教育的轉型。近期,網龍宣佈投資AR眼鏡商Rokid,並與其達成長達5年的戰略合作。

這些舉動將帶來什麼樣的啟示?網龍是否面臨着巨大的重估機會?

未來的網龍,其業務構成或將呈現“遊戲+教育+AI”三位一體局面,目前網龍前瞻性佈局的AI技術將持續構築成為其各業務板塊的底座,對比於過往,將構成巨大的預期差。

一、網龍的最強之矛與盾

雖説近年來,網龍積極佈局AI領域,並初步展現出巨大的發展潛力,但其背後提供強大的支持力的,均是網龍在遊戲、教育行業中累積的優勢,這一點是不可忽視的。

根據公開信息,網龍在2016年至2022年期間,收入增長2.8倍,利潤增長4.9倍。

當中同期的遊戲業務累計實現收入超過200億元人民幣,貢獻分部利潤超過100億元人民幣。

在今年上半年,遊戲業務錄得收入19.2億,其營收佔比52.2%,同比提升10.3個百分點,在教育業務經歷行業調整之時,網龍的遊戲業務挺身而出,成為公司收入穩健增長的關鍵點。

據公司財報,網龍游戲業務板塊上半年毛利率高達96.8%,經營分類溢利錄得10.9億。

深入來看,網龍的遊戲業務涵蓋多個領域,產品深受全球玩家喜愛,擁有龐大的用户基礎和忠實的用户羣體,而網龍打造的旗艦IP魔域,更是網遊的“初代標杆”,至今依然具備獨特稀缺價值:近年傳統遊戲IP價值被“重製版”的成功進一步證實,從海外的最終幻想到國內的劍網都遵循着同樣的成功經驗。“重製版”將十餘年前初代產品發佈時的初始玩法和藝術設計帶回到當下進行重新演繹,重燃玩家的懷舊心理。

網龍即將推出的經典MMORPG遊戲IP的“重製版”,將進一步增強對IP的生命週期和用户粘性的信心。

魔域手遊2於今年三月底順利發行,上半年公司在手遊收入同比增長9.5%,環比增長10.8%;而對比於22年下半年,魔域玩家羣體活躍度顯著恢復,上半年魔域IP整體APA環比增長12.0%;據悉,魔域端遊“重製版”計劃於2024年上線,有望為未來數年公司遊戲業務穩健增長帶來強力支撐。

與此同時,網龍游戲出海的商業模式得到確認,其已做好進一步拓展海外市場的準備。

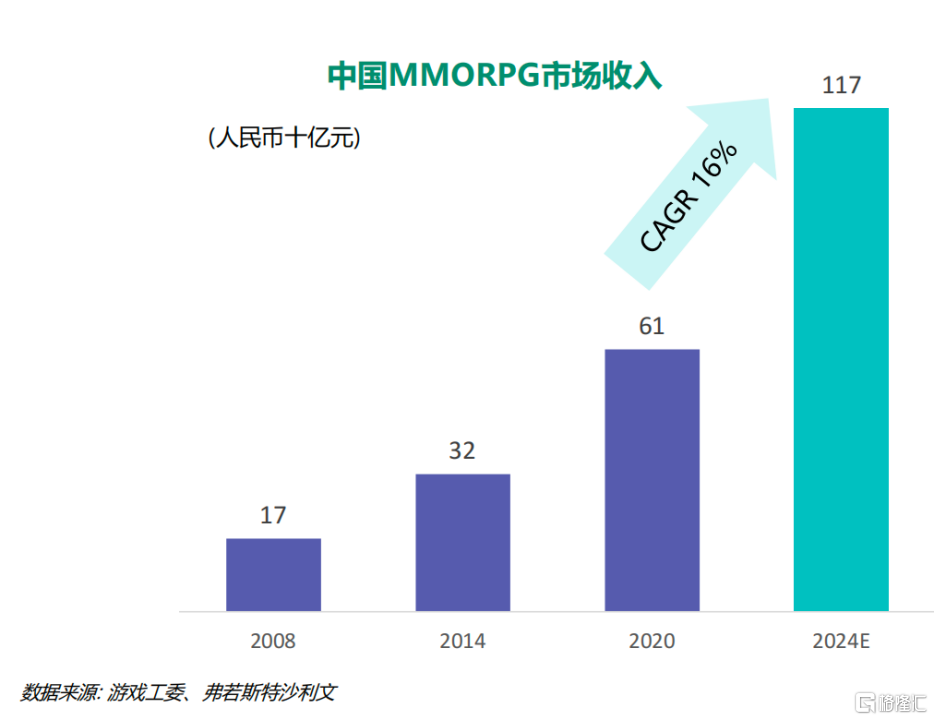

據公開資料,MMORPG品類在網龍2022年度遊戲業務收入中的佔比超過90%。

我們能夠看到,網龍游戲所專注的核心品類MMORPG,是一個增長快速、潛力巨大的細分領域。在伽馬數據發佈了《2023中國移動遊戲品類發展研究報吿》中顯示,TOP150產品中MMORPG品類市場份額約為7.9%,未來可提升空間仍相當充足。

跨平台的進化使得MMORPG市場收入從2020年到2024年的複合年化增速達到16%,其獨特玩法所帶來的虛擬社交魅力將持續吸引一代又一代的新玩家。

大多數業內人士判斷MMORPG或是向元宇宙時代進化的最佳遊戲品類,源於其用户互動程度較深,且虛擬社區內的經濟系統複雜。這一邏輯似乎也驗證了網龍持續向AI和元宇宙進一步延伸、進化等戰略決策的正確性。

這裏的“元宇宙”是指的是物理世界、增強現實及虛擬現實在共享數字空間中的融合。在感知智能的支持下,AR、MR技術實現人機交互及基於AI內容生成,構築了元宇宙的基礎。

雖然元宇宙還處於早期發展階段,但是網龍在該領域早已率先形成了較為強大技術基礎與領先的產業佈局,且在應用場景方面已經取得不俗的成績,是實打實的元宇宙領域的優秀企業。

早在2016年,網龍已率先樹立VR產業的標杆,打造面向全球的“中國·福建VR產業基地”;同年,收購了Cherrypicks Alpha,並戰略性投資ARHT Media,為網龍搶灘億萬級VR/AR 市場奠定了堅實後盾。

隨後數年,網龍在AI領域的深度學習、3D、大數據等先進技術領域,不斷取得突破性進展,比如2022年8月網龍任命AI數字人唐鈺為核心子公司福建網龍的輪值CEO。無疑這是一個推動公司向元宇宙組織轉型的重要里程碑。

另外,在AI佈局方面,網龍的遊戲業務取得了一系列令人振奮的成果。公司已在遊戲內容開發中使用了AIGC技術,美術效率提升30%,智能NPC和AI陪伴的研發也在不斷深入。目前網龍還積極構建大語言模型合作伙伴關係,以推動公司在遊戲AI領域變革。

站在現金流創造的角度及未來發展空間去重新審視網龍游戲業務,強大IP能夠吸引並擁有一批忠實粉絲並始終伴隨着玩家的成長而獲得穩健增長,因此,網龍游戲業務可視之為它的“最強之盾”,成為其“進可攻退可守”的強大發展依靠。

相對於遊戲業務,網龍在教育行業的未來想象力更加充足,“最強之矛”非它莫屬。

多年來,網龍致力於把虛擬現實、人工智能等先進技術引入常態化教學,打造更有效果(Effective)、更有效率(Efficient)、更具體驗感(Engaging)的“3E教育”新形態。

網龍集團董事長、執行董事劉德建,同時也是中國教育大數據應用研究院聯席院長,享受國務院政府特殊津貼,先後承擔國家級研究課題10多項,發表專業論著及報吿60多篇。

在“一帶一路”倡議提出後,劉德建董事長積極投身“數字絲路”建設,通過教育戰略投資,網龍先後收購全球互動學習技術領軍企業普羅米休斯、全球最大學習社區平台Edmodo、美國創新教育遊戲開發商JumpStart、加拿大全息影像技術公司ARHT Media等,與國內開發的教育內容資源、教學工具平台進行了融合創新,持續大幅提升了網龍教育業務在國際市場的競爭力和品牌影響力,這一切都是為了最終實現網龍的教育願景,“通過技術賦能、縮小教育鴻溝,讓更多人可以享用優質教育資源,從而擁有更好的人生。”劉德建董事長如是説。

於是乎,網龍在教育行業的核心競爭優勢(相對於遊戲業務)更為顯著突出。

根據公開信息,網龍的教育業務在全球市場中佔據統治性領導地位,其已成為全球數字教育行業的領頭雁之一——全球第一的課堂科技品牌疊加超過二十年的市場領袖地位和全球分銷渠道,構成網龍在教育科技領域的強大競爭護城河。

以全球教室數量超過4200萬間以及76%尚未安裝互動顯示設備,且每間教室的採購金額約為2000美元作推算基礎可得,直接的潛在硬件市場規模或將超過600億美元,還沒考慮因軟件、服務、內容等帶來的額外“長尾”市場空間。

由此可見,這個潛力龐大的市場空間為網龍的AI+教育業務提供了巨大的發展機遇。

在全球(除中國外)K12教室互動顯示設備市場中排名第一的網龍,成功將旗艦產品普羅米休斯發展成為課堂技術的市場領導者,超過100萬間教室安裝了網龍的互動顯示設備,覆蓋2000多萬K12學生羣體,目前其已進入150多個國家和地區,與全球各地4000多家分銷商、零售商等合作伙伴維持長期合作,建立起獨有的廣泛分銷渠道。

借力強大的技術儲備和產品整合能力,網龍已成為多個國家級合作項目的先行者,比如在中國、埃及和泰國,網龍透過互動顯示設備、應用及一整套數字化的互動教育解決方案贏得了品牌聲譽。

強大的行業認可度和持續增長的忠實用户羣,一方面可在未來持續推動公司在全球課室互動顯示設備滲透率的穩步提升。

在可見的未來,全球高達500多萬的傳統電子白板,預計在未來數年內,將逐步被新技術支持下的互動平板替代,這為網龍教育業務提供了快速增長的可靠支持。

另一方面,網龍年內即將推出SAAS解決方案,將有機會獲得規模化的、幾何級數增長的可持續軟件收入——網龍多年累積起的專屬技術、軟件及內容服務,也已經做好了充分準備。

未來數年內,網龍教育業務的收入模型不止停留在硬件,而是積極向“硬件+SAAS”這一全新模式切換,教育科技行業的“iPhone時刻”即將降臨,對該行業其他競爭者而言,或許會是一次生態式的降維衝擊。加上,網龍AI技術的持續投入和突破,將加快“iPhone時刻”到來。

由此分析可見,網龍此時分拆海外教育業務上市,很大概率將全力衝刺“AI+教育”,分拆上市將為公司提供更多的資本支持,從而加速AI技術在教育領域的應用。

網龍副董事長梁念堅在一次公開演講中分享了公司即將分拆到紐交所上市的海外教育業務,並談及了正在進行的AI+教育轉型。

梁念堅表示:“AI將極大改變教育生態。” 在他看來,傳統的教育模式往往受限於資源和時間,而AI技術則可以打破這些限制,為學生提供個性化、高效的學習體驗。

其實,公司早已瞄準了AI技術在教育領域的巨大潛力,並開始了向AI+教育的轉型。

在轉型過程中,網龍依託其強大的技術研發團隊,深入研究了AI在教育中的應用。通過大數據分析、機器學習和自然語言處理等技術,網龍努力為學生提供定製化的學習方案,確保每個學生都能在最適合自己的環境中獲得最大的進步。

此外,網龍還與多家國際知名教育機構合作,共同研發先進的AI教育產品。這些產品不僅涵蓋了各個學科領域,還充分考慮了不同年齡段學生的需求,確保教育的全面性和連續性。

梁念堅副董事長特別強調:“AI不是冷冰冰的機器,它是輔助教育的工具,是為了更好地激發學生的潛能和創造力。”他相信,在AI的助力下,教育將變得更加公平、開放和創新,每個學生都能找到屬於自己的光明未來。

在AI技術的推動下,網龍的教育業務正在經歷一場深刻的轉型,這場轉型不僅將重塑教育的形態,更將重新定義學生的學習體驗,為教育事業帶來前所未有的光明前景。

不單“AI+教育”勢不可擋,連同“AI+遊戲”也正成為當今不可逆轉的大趨勢,兩者發展一定會在某一個時點與元宇宙世界產生交匯、融合。

多年前作出提前的預判並付諸於行動的“元宇宙先鋒”網龍,現已得到現實世界中諸多現象和有力邏輯的驗證。

在全力押注AI和元宇宙後的網龍,開始展現出超乎想象的巨大發展潛力。

二、領銜投資AR眼鏡商Rokid

據公開資料顯示,作為其新一輪融資(C輪)領投人的網龍,已向Rokid投資了2000萬美元,使得這家初創公司的投後估值達到了10億美元,正式躋入了獨角獸的門檻。

此前,淡馬錫、IDG、商湯科技、復星、華登等知名機構投資者及AI芯片廠商也是Rokid的風險投資人。

據悉,Rokid是一家新興的科技公司,專注於開發增強現實(AR)技術,其是當今極少數具有硬件、軟件、操作系統及解決方案等全棧化自研能力的AR公司之一。目前,Rokid的產品已在全球80多個國家和地區銷售和使用。

Rokid在今年8月宣佈攜手Google推出了全球首款經Google認證的AR版安卓 TV設備;同時,Rokid還發布了消費級OST個人空間計算平台Rokid AR Studio,其由AR空間計算眼鏡Rokid Max Pro和AR空間計算主機 Rokid Station Pro組成。

Rokid日前還宣佈Rokid AR 獲單筆2萬台訂單,一舉刷新AR單筆訂單紀錄。

另外,網龍與Rokid簽署了長達五年的戰略合作協議,共同研發元宇宙應用。

這項投資對於網龍來説是一項重要的戰略舉措,將有效的幫助網龍快速擴大公司的業務範圍,並進一步鞏固其在遊戲、教育科技領域的領先地位。

“與Rokid的合作讓我們有機會運用AR技術設計出具備全新用户體驗的產品,同時加速我們AR相關產品的面市。”網龍副董事長梁念堅博士如是説。

深入思考網龍對Rokid這項投資和戰略合作,可進一步推導出,網龍未來有機會能夠將AR技術引入其教育業務中,這將為學生和教育工作者提供更多樣化的學習工具。

此外,Rokid的AR眼鏡預期還可以用於網龍的互動顯示設備,以提供更高級別的沉浸式體驗。這些設備可以用於各種教育應用程序,包括在線課程、虛擬實驗室和遊戲化學習。

以上的預期可快速增強網龍在全球教育科技市場的核心競爭力,同時,也開始體現出網龍在AI或元宇宙方面投入已經具備獨立發展的可能性,甚至向遊戲、教育業務產生賦能和轉化的潛力。

換而言之,網龍的AI或元宇宙業務的第二增長曲線或已快速成型。未來網龍“遊戲+教育+AI”三位一體,這一局面的形成將逐步清晰可見。

三、新技術週期或推動網龍向真實價值靠攏

藉着AI技術突破和新時代浪潮洶湧,今年遊戲、教育等被AI快速重塑的產業內的不少上市公司估值均得到了不同程度的提升。

回到資本市場,網龍整體估值水平正處於絕對窪地水平。

理由很簡單,網龍每股淨資產人民幣13.4元,最新股價已低於每股淨資產;網龍每股現金人民幣7.8元,現金佔市值比例高達60%。

另外,參考分部估值法,將遊戲、教育業務進行分部估值加總——根據22年公司遊戲業務的經營性分類溢利和有效税率得到約15億利潤,若以港股遊戲公司PE中位數約14倍左右,可推導出該分部業務的合理市場價值為230億港元;教育業務則可參考美股分拆上市對標的合理估值,整體市值大約落在8億美元附近,摺合62.3億港元,以網龍持股比例72.9%為基礎,則得到45.4億港元。

兩者加總275.4億,距離當前不足80億港元市值,距離平均水位的潛在差距已達200%,折價率是較高,足夠將未知因素充分的Price-In了。

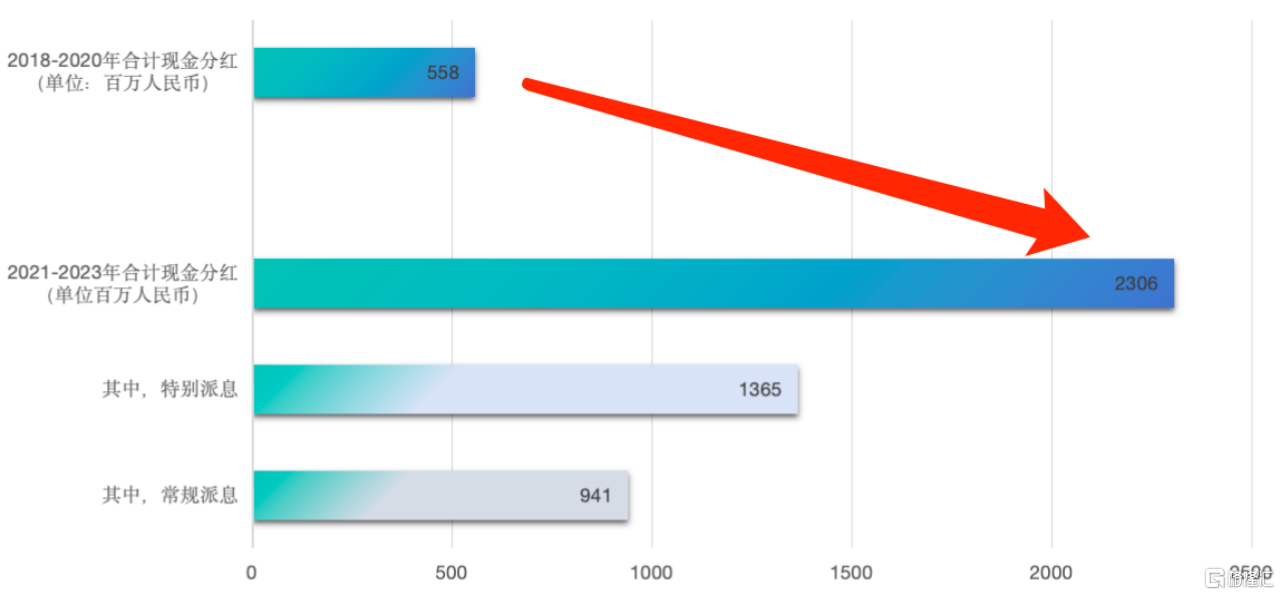

並且,網龍近年一直強化現金分派,22年的分派比例高達84%,除常規派息外,還派發特別股息。如下圖所示,2021年至今網龍已累計向股東派發近23億人民幣現金(較2018-2020三年現金分紅大幅提升313.3%),這一規模相對於公司當前市值佔比較大,約達32.7%,反映過去三年的年平均股息回報率之高。

網龍目前的TTM股息率超過12%,是港A股遊戲同行中最高的,網龍股息率能在所有港股上市公司中排進前10位,所有A股當中排進前6位。

且上市16年以來,網龍每半年一次派息從未間斷,累計分紅36次(當中包括了4次特別派息),合共分派每股16.68港元,超過了現今的每股股價及發行價每股13.18港元。説明上市以來就開始持股的股東,僅依靠網龍每年分紅就可以將原始投資額完全收回。筆者認為,長期分紅的公司是長線優質標的,而網龍是港A股為數不多連續分紅15年以上的公司之一。

所以,在分紅派息這個方面,網龍值得一直相信。

隨着新技術週期逐漸深入,筆者認為積極投身AI轉型突破的網龍,以及其分拆教育業務上市可幫助其釋放業務價值和持續提升估值,不斷刺激和推動網龍開啟估值迴歸之路。

網龍正處於一個特殊時期,即現實的嚴重被低估以及未來的巨大潛力共存的局面,筆者認為特殊時期在長期的維度終會消解,意味着要麼絕對低估狀況消失,要麼潛力被兑現,只能二選一,而網龍更大概率會向未來靠攏。

More Content