本文來自格隆匯專欄:天風宏觀宋雪濤;作者:宋雪濤 孫永樂

多項證據表明居民的消費能力正在恢復,後續收入端的穩定或能夠驅動居民消費能力上台階。我們預計全年社零增速或能夠實現7.8%-8.5%左右增速。消費景氣度會向更廣泛的商品類別擴散。

我們在此前文章中指出,“制約居民消費復甦的主要原因是居民消費能力不足”,“一般耐用品消費恢復偏弱是居民消費能力不足的表現”,“收入修復初期,收入不會直接轉化為消費,而是先修復資產負債表”(詳見《經濟是否需要悲觀?》)。

8月以來,居民消費能力的恢復已經初見端倪。例如更廣義的商品消費開始出現修復,其中8月汽車、通訊器材等一般耐用品零售增速分別回升2.6個、5.5個百分點至1.1%和8.5%。

接下來,我們還要從人均旅遊消費支出、居民提前還貸行為、居民儲蓄率水平等方面,進一步尋找居民消費能力恢復的證據。

因此,今年中秋國慶的人均旅遊消費支出數據,對於判斷經濟復甦的意義重大,因為這不僅是觀察消費的視角之一,更是判斷居民資產負債表的修復程度和居民消費能力的恢復進度的關鍵證據之一。

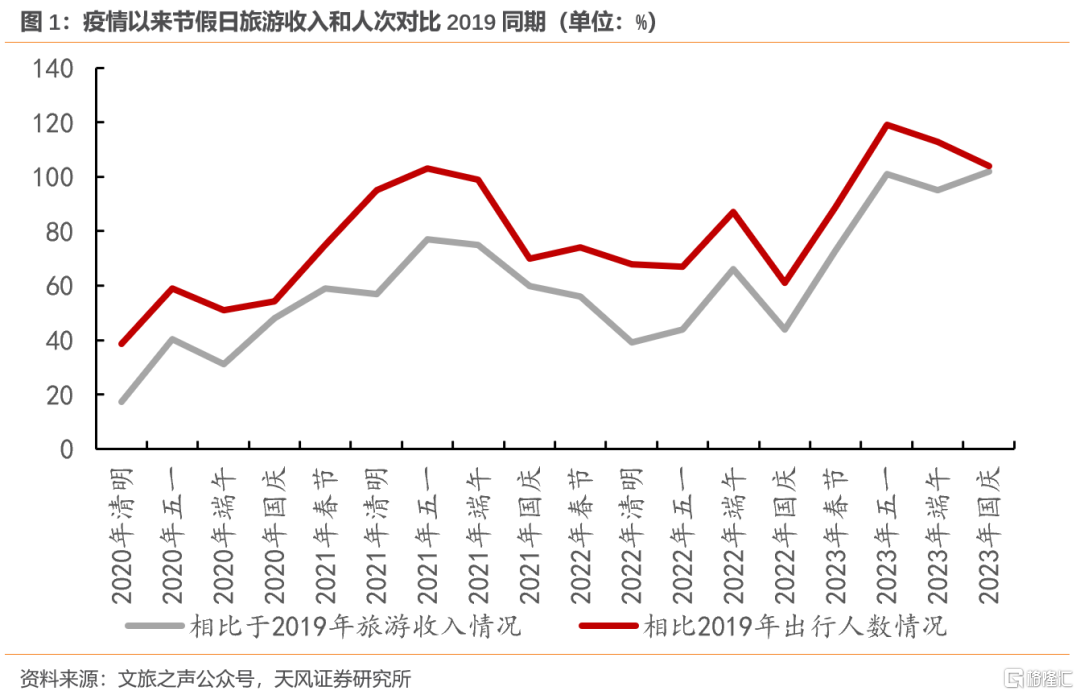

評價居民消費能力恢復的第一個參照系,是和2019年同期比較。

直接比較今年和去年人均消費支出的意義有限。因為受疫情影響,去年國慶期間遊客出行人數較少,出遊半徑有限(2022年遊客平均出遊半徑118.7公里,同比2021年下降16.0%)。

文旅部數據顯示,今年中秋國慶假日期間,國內遊客出遊半徑189.5公里,按可比口徑較去年假日同日增長59.6%;遊客在目的地的平均遊憩半徑17.9公里,按可比口徑較去年假日同期增長86.0%。

長途旅遊的人均花費必然高於短途,所以今年同比去年增速高未必是消費能力的原因,對於解釋消費能力恢復程度的意義有限。

對比疫情放開後的今年和疫情前的2019年,才是有意義的可比口徑。

根據文旅部數據,今年中秋國慶假期國內旅遊出遊人數8.26億人次,按可比口徑較2019年增長4.1%;實現國內旅遊收入7534.3億元,按可比口徑較2019年增長1.5%。

據此計算,今年假期國內人均旅遊消費支出912元,按照可比口徑,已經達到了2019年人均消費水平的97.5%。

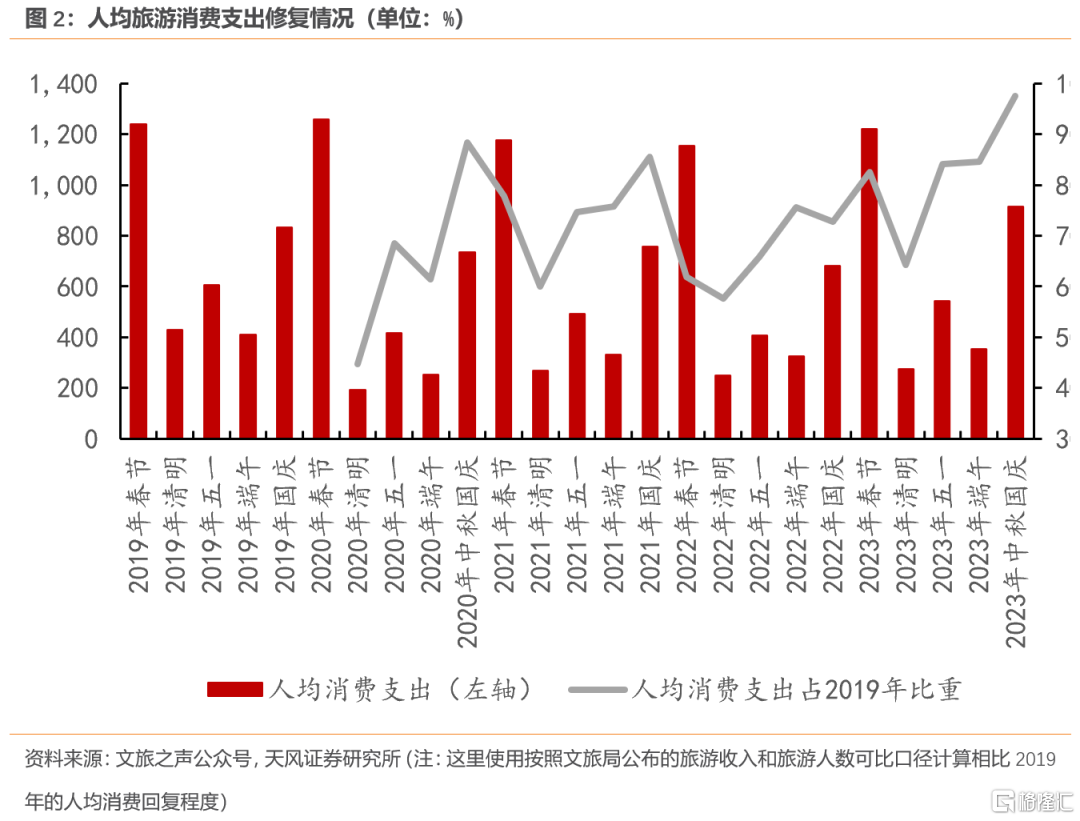

評價居民消費能力恢復的第二個參照系,是和今年疫情放開以來的節假日比較。

疫情前的人均旅遊消費支出是一個參照系,和疫情前相比無論好與壞,都無法忽略居民消費習慣所發生的變化,只有和疫情放開以來節假日消費比較,才能體現居民消費能力的恢復程度。

據前文計算,今年中秋國慶的人均消費水平已經達到了2019年同期的97.5%,而今年春節、五一、端午節的人均消費水平僅有2019年同期的82.5%、84.5%、84.1%。

由此可見,到了中秋國慶前夕,居民消費能力的恢復進度可能已經上了一個台階,這個和8月商品消費出現全面改善的指向是一致的。

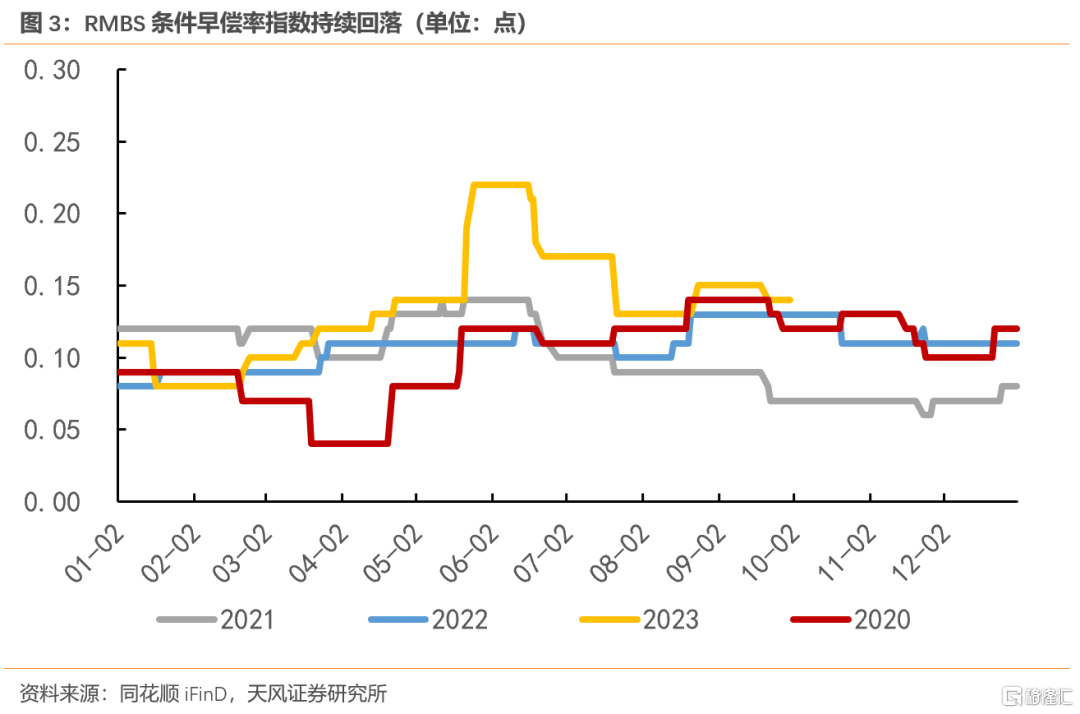

如果居民消費能力的恢復進度確實出現了上台階,那麼在居民資產負債表的修復情況上面也應該有所體現。

一是居民提前還貸行為明顯回落。以6月為界,RMBS早償率先上後下,6月一度創下過去4年來的新高。此後受益於居民資產負債表逐漸修復、存量房貸利率下調等,居民提前還貸行為持續回落。

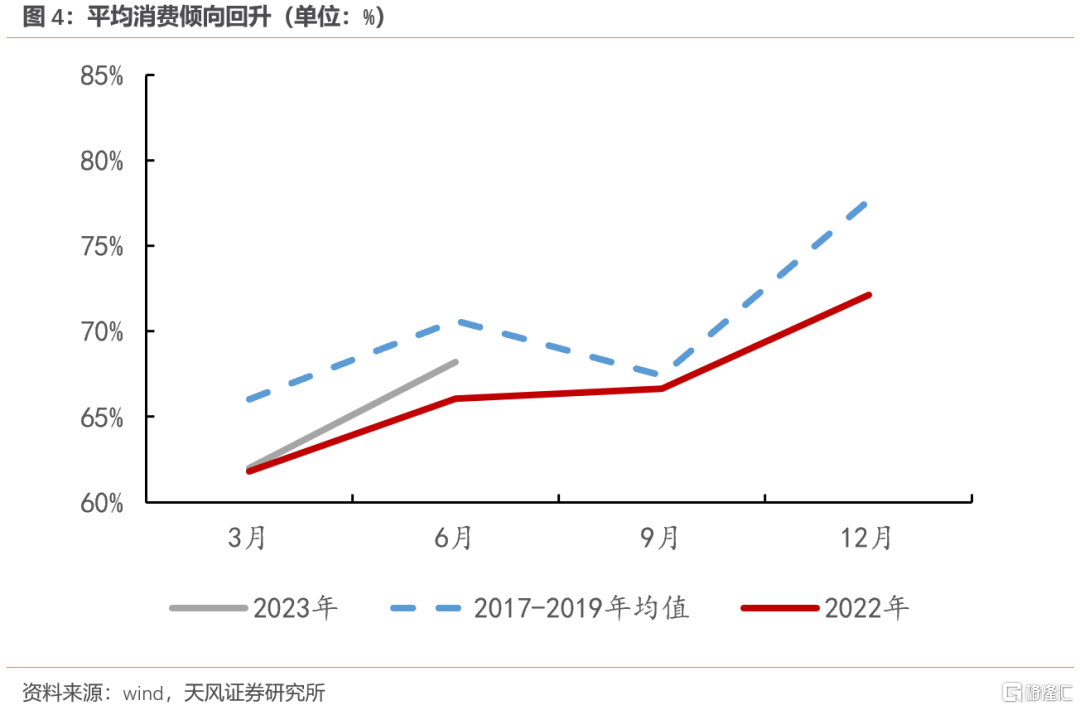

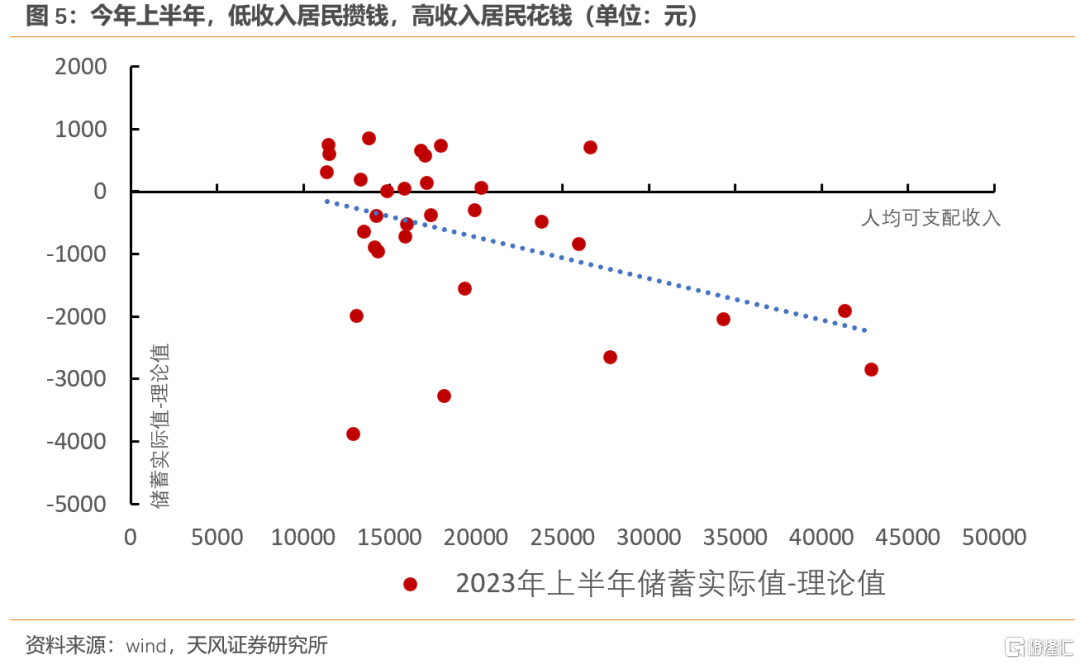

二是低收入居民逐步彌補儲蓄缺口,總體平均消費傾向持續回升。按地區看,過去三年沒有超額儲蓄的中低收入羣體,今年上半年的儲蓄積累高於理論水平(通過計算2023年上半年的潛在收入和消費水平得到理論儲蓄水平)。

隨着儲蓄缺口的收斂,居民平均消費傾向穩步回升。二季度居民消費傾向與2017-2019年均值的差距相比一季度收斂1.5個百分點,同比去年回升2.1個百分點。

從中秋國慶人均旅遊消費支出恢復到疫情前水平、居民提前還債的行為吿一段落、低收入居民的儲蓄缺口逐漸填補這些證據來看,居民消費能力恢復可能已經上了一個台階。

這也意味着之前受限於消費能力不足的社零增速,可能也將上一個台階。

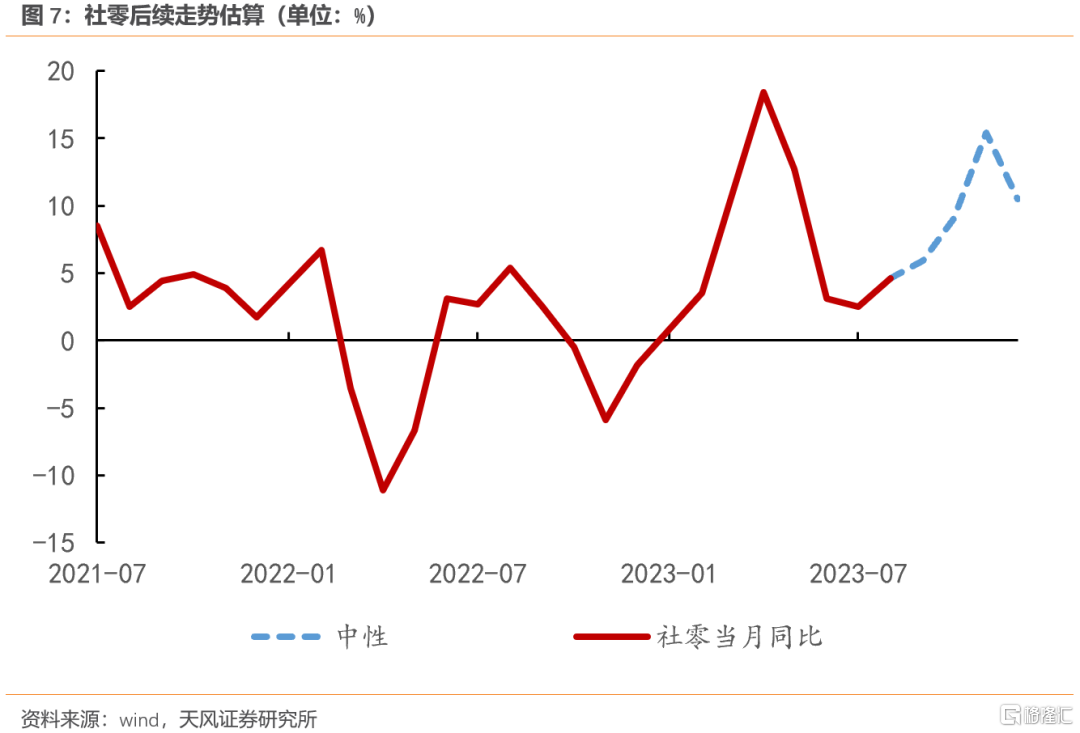

年初以來,社零增速呈“N”形復甦。1-2月,受補償性消費影響,社零兩年複合增速快速上行至5.1%;3-7月,居民修復資產負債表導致消費能力下滑,社零兩年複合增速又回落至3%左右;從8月開始,社零增速有望逐步向收入增速中樞靠攏,進入“N”形復甦的第三階段。

今年上半年居民收入的兩年複合增速5.6%,而社零兩年的複合增速僅有3.6%,這中間的缺口是居民提前還貸和填補儲蓄缺口。

受益於居民資產負債表的逐漸修復和居民平均消費傾向的提升,消費增速與收入增速的差距會逐步彌合。

在悲觀、中性、樂觀假設下,預計全年社零增速分別為7.8%、8.1%、8.5%,對應兩年複合增速為3.7%、3.9%、4%。

年初以來線下服務消費和奢侈品類消費率先修復,1-8月餐飲累計兩年複合增速6.5%,高於社零增速2.9個百分點,金銀珠寶零售累計兩年平均增速7.5%,也顯著高於社零增速。

後續隨着居民消費能力增強,此前修復偏慢的一般耐用品消費,如辦公用品、體育娛樂用品、化粧品等,也會迎來改善。

風險提示

經濟復甦不及預期,收入修復不及預期,消費復甦低於預期

注:本文為天風證券2023年10月10日研究報吿《居民消費能力修復的幾大證據》,報吿分析師:宋雪濤S1110517090003、孫永樂S1110523010001

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content