本文來自格隆匯專欄:中金研究 作者:邱子軒 汪晴等

中金研究

我們在本期報吿中對城投發行人的中報數據進行整理,從城投行業盈利、現金流和償債指標等多個維度刻畫城投行業財務狀況:1)2023年上半年城投營業利潤延續2022年以來的虧損狀態且虧損幅度擴大,補貼增速下降,投資收益基本持平。經營現金流淨流出小幅擴大,不過籌資淨現金流絕對值及對自由現金流缺口的覆蓋倍數均同比好轉;2)城投發行人資產和債務規模增速持續放緩,體現出城投平台在近兩年整體業務規模增速和政府注資力度的放緩。但債務增速仍然高於資產增速,因此城投發行人的各項償債能力指標仍處於持續弱化趨勢。

Abstract

摘要

截至2023年9月6日,有公募信用債餘額的2091家城投(中金分類)發行人中,有2081家已披露2023年中報,佔比99.52%。為避免合併重複計算影響,我們以披露中報的2081家為基準剔除一級子公司377家、二級+子公司39家,剩餘中報樣本發行人共1665家。上述有中報的1665家發行人中,省級平台41家、地級市平台487家、區縣級平台1137家。我們在本期報吿中對樣本城投發行人的中報數據進行整理,從城投行業盈利、現金流和償債指標等多個維度刻畫城投行業財務狀況,並結合宏觀環境、融資政策以及區域分化來反映城投整體和具體的狀況。為儘量避免由於樣本多寡造成的數據不可比,在計算絕對數據時我們多采取平均值;為保證數據可比性,在計算每期同比增長率等指標時,樣本均採用同期可比樣本。

營業利潤延續虧損,補貼增速下降,投資收益基本持平

2023年上半年城投盈利依然主要來自於補貼,佔到淨利潤比重131%,不過補貼增速下降明顯;營業利潤延續2022年以來的虧損狀態且虧損幅度擴大;投資收益逆轉了2022年的同比下滑狀態,不過目前城投轉型從事股權投資等業務時間不長,投資收益對利潤貢獻度不高。以上特徵也符合上半年土地市場景氣度不佳,部分區域財政承壓,城投轉型時間不長,投資收益貢獻度不高的現狀。分行政級別看,2023年上半年省級主要依靠投資收益和補貼增長實現利潤增長,體現出高行政層級平台較容易通過投資獲取收益及獲得政府補貼;地市級平台淨利潤依然維持2022年以來的同比負增長態勢;區縣級城投淨利潤同比由負轉正,主要由於投資收益增長、浙江等發達區域加大區縣補貼及2022低基數效應。分省份看,2023年上半年多數地區城投淨利下滑且對補貼較為依賴,發達區域和資源型省份投資收益仍有正增長;因其他兩類收益較少,區縣級補貼收入佔比高。

自由現金流缺口擴大,低等級籌資有所修復

受今年以來部分地區財政承壓,土地市場景氣度不佳影響,城投公司回款不及時,2023年上半年城投公司經營現金流淨流出小幅擴大;同時基建支持經濟發展,投資現金流淨流出小幅增長,兩類現金流淨流出增長導致自由現金流缺口擴大,存在自由現金流缺口的發行人佔比為71%,絕對水平仍處高位。不過籌資淨現金流絕對值及對自由現金流缺口的覆蓋倍數均同比好轉。分行政級別看,2023年上半年地市級和區縣級自由現金流缺口持續擴大,省級主動收縮融資,淨籌資減少;而上半年機構偏好下沉、“資產荒”持續,區縣級淨籌資增加明顯。全體樣本的覆蓋倍數上升至1.51。分省份看,2023年上半年10個地區城投籌資同比增長,天津增長幅度最大,黑龍江、天津、湖南、江蘇、四川籌資對自由現金流缺口的覆蓋率超過2。

資產和債務端增速放緩,償債能力持續弱化

總體來看,在地方政府嚴格限制新增隱性債務、城投平台加速轉型的背景下,城投發行人資產規模增速持續放緩,資產端土地資產和應收款項均延續了此前幾年同比增速下滑的趨勢,體現出城投平台在近兩年整體業務規模增速和政府注資力度的放緩,貨幣資金同比出現下降,反映城投平台經營獲現下滑和融資偏緊的現況。與此同時,城投發行人長期股權投資的增速保持在15%以上的較高水平,體現出城投發行人持續加速推進轉型進程。債務方面,城投發行人債務增速在2018年後持續增長,2021年以來有所放緩,連續兩年增速出現下滑,2023年上半年繼續維持偏低增速。但城投債務增速仍然高於資產增速,因此城投發行人的各項償債能力指標仍處於持續弱化趨勢,資產負債率和債務資本比持續上升,尤其是貨幣資金對短期債務的保障能力下降較為迅速,已從2016年Q2的78.2%下滑至2023年Q2的36.2%。從區域廣義債務/廣義財力指標來看,天津、雲南、吉林、青海、重慶和廣西債務負擔較重。

分行政級別來看,省級平台土地資產和應收款項增速明顯低於地級市和縣級平台,與近年來城投業務更多集中於低層級平台有關。債務和資產端,省級平台近幾年債務增速明顯低於地級市和區縣級平台,但淨資產增速則與地級市和區縣級平台相近,因此省級平台近年來負債率持續保持下降,地級市和區縣級平台負債率則持續攀升,目前均已超過省級平台。此外,省級平台的貨幣資金同比降幅在2022年年末和2023年Q2整體低於地級市平台和區縣級平台,且短債佔比更低,因此省級平台貨幣資金對債務保障程度方面也明顯更強。

分地區來看,城投平台分化趨勢仍在延續。經濟發展較好的華東、華南區域整體債務增速更快,且債務增長更偏向於長期債務,而經濟發展水平相對較低的地區融資持續偏緊,且更加依賴短期債務。近幾年債務增速較快的省市中,浙江和福建持續保持較高增速,四川、山東、江西、廣東近一年以來債務增速明顯降低。同時經濟發達地區政府支持力度較強,淨資產和資本公積同比上升較多,在債務增長同時保證了較好的資本充足性,西部地區尤其是西北地區發行人的債務負擔水平明顯高於其他區域,且流動性較差,貨幣資金對短期債務的保障能力較弱且持續下降。

風險

城投發行人特異性指標統計疏漏,樣本披露不足造成統計失真可能。

Text

正文

營業利潤延續虧損,補貼增速下降,投資收益基本持平

全樣本狀況

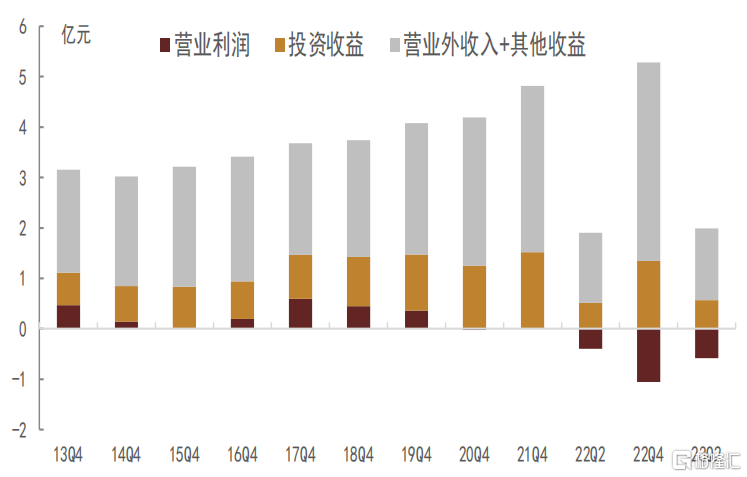

2023年上半年城投盈利依然主要來自於補貼,佔到淨利潤比重131%;營業利潤延續2022年以來的虧損狀態,且為自2014年以來半年度可比數據中虧損最高值;受益於股權投資加速,投資收益略有增長;淨利潤小幅回升,不過仍不如疫情前水平。與產業債發行人不同,除下有產業盈利的城投,因主要從事公益性業務大部分城投的營業利潤都處於微利甚至虧損,淨利潤主要由補貼(營業外收入及其他收益)貢獻,另一部分來自與金融資產和長期股權投資資產有關的投資收益。2023年上半年樣本行業發行人平均營業利潤為-0.58億元,延續了2022年以來的持續虧損狀態,且為自2014年以來半年度可比數據中虧損最高值。同期樣本行業發行人平均補貼為1.43億元,同比增長3%,補貼佔淨利潤比重為131%。2023年上半年投資收益平均值為0.57億元,基本上持平於2021年上半年和2022年上半年的平均水平,不過近三年上半年的投資收益均高於2014年-2020年的上半年水平,也體現出城投轉型加速股權投資獲取投資收益的趨勢。同期淨利潤平均值由2022年上半年的1.04億元小幅增長至1.09億元,雖然表現超過2020年-2022年受疫情影響較大的年份,不過依然不如2020年之前年份的半年度水平。

圖表1:全樣本平均盈利指標拆分變化

注:Q2為上半年數據,Q4為全年數據,後文同 資料來源:Wind,中金公司研究部

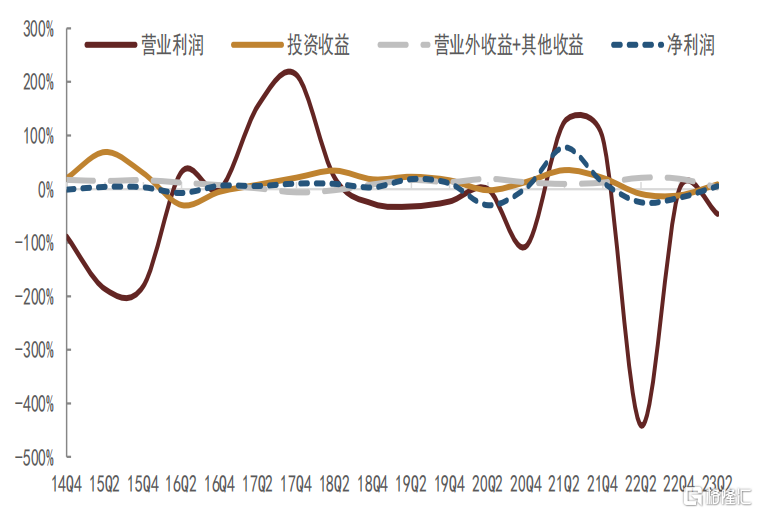

圖表2:全樣本平均淨利潤年度走勢

資料來源:Wind,中金公司研究部

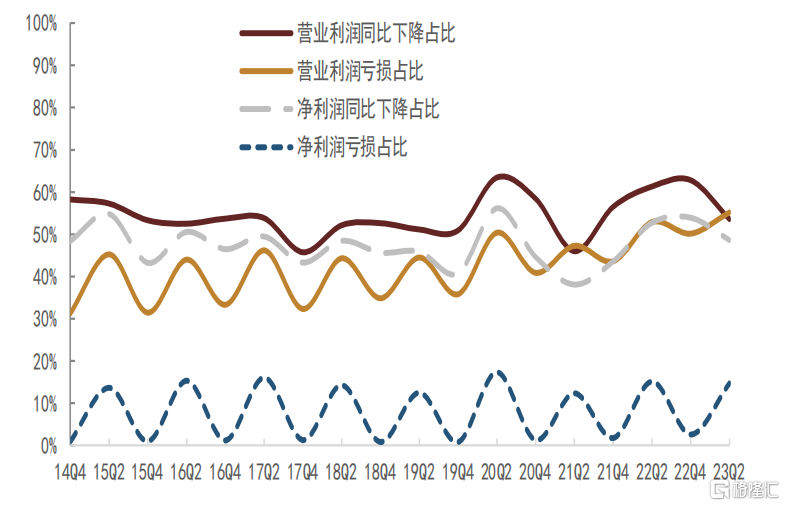

營業利潤:2023年上半年營業利潤再度虧損且虧損幅度擴大,主要因營業利潤虧損發行人佔比提升至55.2%,該佔比創2014年以來新高。2023年上半年營業利潤延續2022年以來的轉負態勢,單個發行人平均營業利潤為-0.58億元,虧損幅度擴大。單個發行人看,2023年上半年營業利潤同比下降的發行人佔比53.6%(2022年上半年61.3%,2022年全年62.8%)。營業利潤虧損發行人佔比55.2%(2022年上半年52.9%,2022年全年50.2%),虧損發行人佔比創2014年以來新高,近年來體現出較為明顯的季節性(年中高於全年)。

投資收益:2023年上半年投資收益總額同比增長9.1%,逆轉了2022年的投資收益同比下滑狀態,不過目前城投轉型從事股權投資等業務時間不長,投資收益對利潤貢獻度仍不高。過往來看,2020Q2、2021Q2和2022Q2年城投平均投資收益位於0.4-0.6億元,全年位於1.3-1.5億元。2023年上半年投資收益總額同比增長9.1%,逆轉了2022年的投資收益同比下滑狀態。從對利潤的貢獻度來看,2023年上半年投資收益佔淨利潤比重為52%,高於2022年水平(2022年上半年為50%,2022年全年為43%),不過淨利潤主要組成部分為補貼收入(彌補營業利潤虧損),投資收益貢獻度並不高。

營業外收入+其他收益:2023年上半年樣本城投補貼(營業外收入+投資收益)總額同比增長3.2%,增速明顯下降,也反映出財政緊平衡下補貼收入增速放緩,不過補貼仍然是城投利潤最重要來源。2023年上半年樣本發行人營業外收入+其他收益同比增長3.2%(2022年19.5%,2022年上半年21.3%),上半年其他收益加總為2374億元,佔2022年全年的36%,這與大部分補貼收入在下半年發放有關。雖然增速下降,補貼收入依然是最主要貢獻淨利潤的部分,2023年上半年補貼收入佔比131%(2022年127%,2022年上半年133%)。

淨利潤:2023年上半年淨利潤同比增長5.2%,扭轉了2022年淨利潤下滑的趨勢,主要受益於投資收益和補貼收入的增長。淨利潤同比下降以及虧損發行人佔比分別為48.6%、14.7%,體現出明顯的季節性,不過均好於2022年同期水平。2023年上半年樣本發行人淨利潤同比增長5.2%(2022年-16.5%,2022年上半年-25.0%),扭轉了2022年淨利潤下滑的趨勢。單個發行人看,2023年上半年淨利潤同比下降的發行人佔比48.6%(2022年53.9%,2022年上半年52.7%),也顯示出盈利好轉;同期淨利潤虧損的發行人佔比14.7%(2022年2.6%,2022年上半年15.1%),近年來體現出較為明顯的季節性(年中高於全年)。

綜合上述分析,2023年上半年城投盈利依然主要來自於補貼,佔到淨利潤比重131%,不過補貼增速下降明顯;營業利潤延續2022年以來的虧損狀態且虧損幅度擴大;投資收益逆轉了2022年的同比下滑狀態,不過目前城投轉型從事股權投資等業務時間不長,投資收益對利潤貢獻度不高。以上特徵也符合上半年土地市場景氣度不佳,部分區域財政承壓,城投轉型時間不長,投資收益貢獻度不高的現狀。

圖表3:盈利指標同比變化

資料來源:Wind,中金公司研究部

圖表4:盈利同比下降及虧損的發行人佔比

資料來源:Wind,中金公司研究部

分化

分行政級別看,2023年上半年省級主要依靠投資收益和補貼增長實現利潤增長,體現出高行政層級平台較容易通過投資獲取收益及獲得政府補貼;地市級平台淨利潤依然維持2022年以來的同比負增長態勢;區縣級城投淨利潤同比由負轉正,主要由於投資收益增長、浙江等發達區域加大區縣補貼及2022低基數效應(2022年上半年-12.8%)。分行政級別看,2023年上半年樣本省級發行人淨利潤均值為8.17億元,遠高於全樣本平均(1.09億元)、地市級發行人平均(1.0億元)及區縣級發行人平均(0.9億元)。增長幅度上,省級城投淨利潤實現了59.7%的同比增長,遠高於全部城投樣本5.2%的淨利潤同比增長水平,而地市級同比下降8.8%,區縣級同比增長1.3%。盈利結構方面,樣本省級發行人營業利潤均值為-3.57億元,遠低於全樣本平均(-0.58億元)、地市級發行人平均(-1.42億元)及區縣級發行人平均(-0.12億元),可見投資收益(省級6.51億元、地市級0.71億元、區縣級0.30億元)和補貼(省級9.33億元、地市級2.01億元、區縣級0.90億元)是省級發行人在營業利潤較弱的條件下實現較好淨利潤的主要因素,從貢獻率角度看省級發行人也最為依賴投資收益(佔淨利潤的比例省級78%、地市級71%、區縣級34%)和補貼(佔淨利潤的比例省級111%、地市級200%、區縣級103%)。地市級城投淨利潤延續2022年以來的同比負增長態勢。區縣級城投淨利潤同比由負轉正,主要由於投資收益增長、浙江等發達區域加大區縣補貼及2022低基數效應(2022年上半年-12.8%)。

分省份看,2023年上半年多數地區城投淨利下滑且對補貼較為依賴,發達區域和資源型省份投資收益仍有正增長;因其他兩類收益較少,區縣級補貼收入佔比高。26個省(自治區、直轄市)[1]中,2023年上半年城投淨利潤均值較高的包括北京13.06億元、福建4.13億元、雲南1.69億元、山西1.45億元和四川1.29億元,除北京和福建外其他地區淨利潤均低於2億元。上海、黑龍江和甘肅呈現虧損,其中上海延續2022年以來受疫情影響虧損的狀態,不過同比好轉。從盈利同比趨勢來看,吉林、陝西、遼寧三個省份2023年上半年發行人平均淨利潤數額由負轉正。26地中有15地淨利潤相比去年同期下降,其中包括甘肅、山西等財政收入水平靠後地區也包括江蘇、浙江等發達地區。從盈利結構來看,廣東、陝西投資收益佔比676%和360%,主要與當地經濟發達和城市擁有資源有關,大部分省份佔比位於40%-80%。中部省份的投資收益佔比相對較低,江西、湖北、福建、湖南位於11%-24%,可能與當地上市公司、金融機構等活力偏弱有關。因營業利潤和投資收益較少,區域經濟偏弱的省份補貼佔淨利潤比較高,遼寧、吉林、新疆、天津佔比超過500%,同時吉林、遼寧、天津、重慶、河南也是補貼收入增長排名前列的省份。

圖表5:2023年上半年分省份淨利潤同比及虧損佔比、非經常性損益佔比

資料來源:Wind,中金公司研究部

自由現金流缺口擴大,低等級籌資有所修復

全樣本狀況

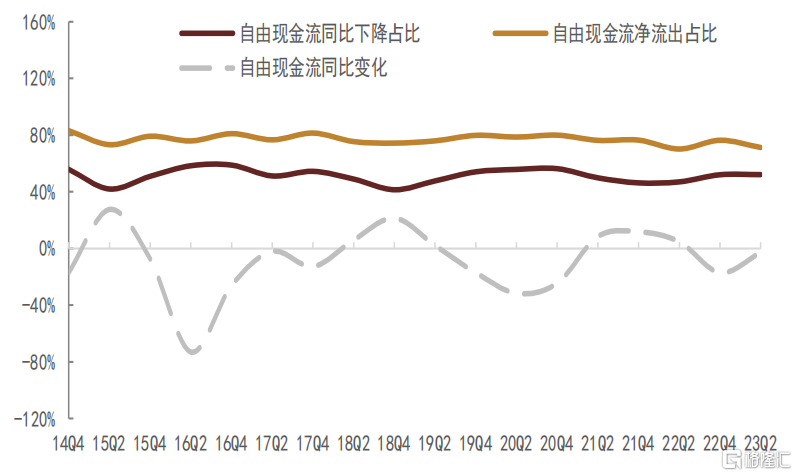

自由現金流:受今年以來部分地區財政承壓,土地市場景氣度不佳影響,城投公司回款不及時,2023年上半年經營現金流淨流出小幅擴大;同時基建支持經濟發展,投資現金流淨流出小幅增長,兩類現金流淨流出增長導致自由現金流缺口擴大,存在自由現金流缺口的發行人佔比為71%,絕對水平仍處高位。2023年上半年樣本發行人自由現金流加總為-1.82萬億元,2022年和2022年上半年分別為-4.26萬億元和-1.75萬億元,自由現金流缺口較上年同期略有擴大。從經營和投資淨現金流單項看,城投公司經營活動淨現金流自2016年以來均為淨流出,2023年上半年經營現金流淨流出1276億元,經營性現金流淨流出擴大23%,反映出財政壓力下回款不及時。投資現金流層面,2023年上半年投資淨現金流淨流出同比增長3%至1.69萬億元,今年上半年以來的投資淨流出也為2014年以來上半年投資現金流流出最多的年份,也體現出基建發力託底經濟的行為,城投發行人內部現金流的主導因素仍然是投資。單個發行人看,2023年上半年自由現金流同比弱化的發行人佔比為52%(2021年上半年50%,2022年上半年47%,2022年全年為52%),同比有所上升;2023年上半年存在自由現金流缺口的發行人佔比為71%(2021上半年76%,2022年上半年70%,2022年全年為76%),絕對水平仍維持高位。從整體趨勢看,近年來樣本發行人自由現金流同比變化波動較大,不過2023年上半年自由現金流仍在弱化,自由現金流同比下降發行人佔比略有上升。

圖表6:自由現金流狀況

資料來源:Wind,中金公司研究部

圖表7:籌資淨現金流狀況及對自由現金流缺口覆蓋倍數

資料來源:Wind,中金公司研究部

籌資淨現金流:目前城投融資政策仍偏緊,不過2023年上半年籌資淨現金流較2022年同期增長8.7%。2023年上半年籌資淨現金流同比下降的發行人佔比下降至47%、籌資淨現金流對自由現金流缺口的覆蓋倍數上升至1.51。2022年受監管政策偏嚴影響,城投籌資淨現金流同比下降2.3%。2023年上半年樣本發行人籌資淨現金流加總為2.75萬億元,較2022年同期增長8.7%,逆轉了2021年以來籌資收縮的態勢(2021年-17%、2022年-2%)。單個發行人看,2023年上半年籌資淨現金流同比下降的發行人佔比為47%(2021年55%,2022年為51%),佔比值同比小幅下降但絕對水平仍較高;2023年上半年,籌資淨現金流對自由現金流缺口的覆蓋倍數為1.51,有所好轉(2021年1.02,2022年上半年1.44,2022年為0.85)。整體來看籌資淨現金流絕對值及對自由現金流缺口的覆蓋倍數均同比好轉。

綜合上述分析,受今年以來部分地區財政承壓,土地市場景氣度不佳影響,城投公司回款不及時,2023年上半年城投公司經營現金流淨流出小幅擴大;同時基建支持經濟發展,投資現金流淨流出小幅增長,內部現金流淨流出增長導致自由現金流缺口擴大,存在自由現金流缺口的發行人佔比為71%,絕對水平仍處高位。不過受到期壓力衝擊及自由現金流缺口擴大因素影響,籌資淨現金流絕對值及對自由現金流缺口的覆蓋倍數均同比好轉。

分化

分行政級別看,2023年上半年地市級和區縣級自由現金流缺口持續擴大,而省級淨籌資減少,應為主動收縮;而上半年機構偏好下沉、“資產荒”持續,區縣級淨籌資增加明顯。各級別籌資現金流均能覆蓋自由現金流缺口。2022年省級、地市級、區縣級城投的自由現金流缺口均有所擴大。2023年上半年自由現金流缺口持續擴大,以地市級和區縣級為主,2023年上半年自由現金流分別同比下降6.4%和1.5%。籌資淨現金流表現的最大變化為省級同比下降27.9%,發達地區上海、北京、河南、雲南省級平台籌資現金流同比下降43%以上,絕對值減少160-400億元,我們認為與化債進程持續推進有關、省級平台化債資源豐富。地市級和區縣級籌資淨現金流同比增加5.5%和18.3%,除江浙等發達地區貢獻外,安徽、江西、陝西、廣西、湖北為市級籌資的主要貢獻省份,區縣級則集中在廣東和四川,區縣級籌資增加主要受上半年機構偏好下沉及持續“資產荒”影響。從籌資淨現金流對自由現金流缺口的覆蓋率來看,2023年上半年省級、地市級、區縣級城投分別為1.15倍、1.39倍、1.69倍,省級覆蓋倍數下降,而區縣級新增淨融資增厚了對自由現金流缺口的覆蓋倍數,市級層面則變化不大,全體樣本的覆蓋倍數由2022年的0.85倍上升至2023年上半年的1.51倍。

圖表8:2023年上半年分省份自由現金流淨流出佔比、籌資淨現金流同比變化及覆蓋倍數

資料來源:Wind,中金公司研究部

分省份看,2023年上半年10個地區城投籌資同比增長,天津增長幅度最大,黑龍江、天津、湖南、江蘇、四川籌資對自由現金流缺口的覆蓋率超過2。雲南和北京暫未形成有效覆蓋。26個省(自治區、直轄市)[2] 中,天津、山西、江蘇、陝西、浙江、遼寧、江西籌資淨現金流增長超過30%。山東、福建、吉林、貴州、雲南籌資淨現金流同比負增長超過30%。黑龍江、天津、湖南、江蘇、四川的籌資對自由現金流的覆蓋倍數居前超過2倍,雲南和北京暫未形成有效覆蓋,覆蓋倍數增長幅度最大的為天津,弱化幅度最大的為雲南;自由現金流淨流出來看,浙江、廣東、北京、廣西淨流出發行人佔比超85%,雲南、甘肅、貴州流出較少。

資產和債務端增速放緩,償債能力持續弱化

資產端表現

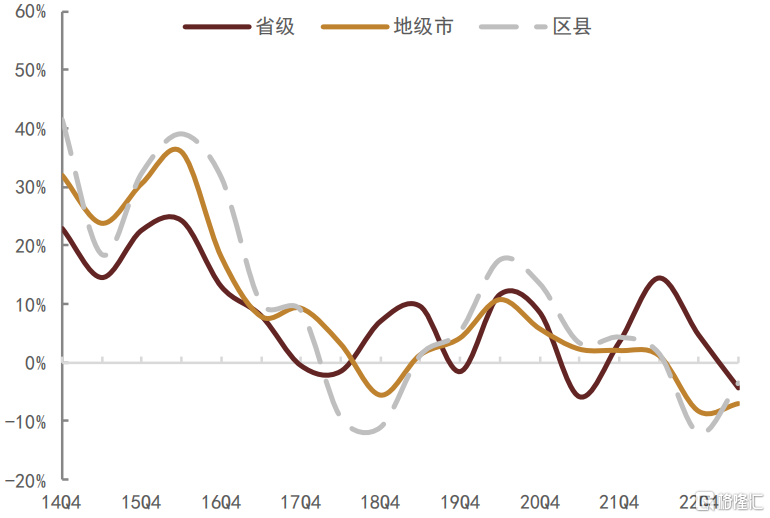

城投發行人2023年中報貨幣資金同比下降5.0%,延續了2022年的下滑態勢,2023年上半年貨幣資金同比大幅下滑的省份主要位於西部和東北地區,內蒙、天津等地賬面貨幣資金有所改善。城投發行人同期土地資產以及(應收賬款+其他應收款)分別同比增長3.4%和10.4%,2020年以來土地資產和應收款的增速降低或體現出城投相關業務增速的放緩。與此同時城投發行人近幾年賬面長期股權投資的增速基本保持在15%以上的較高水平,體現出城投發行人持續加速推進在股權投資方面的轉型進程。分行政級別來看,省級平台土地資產和應收款項增速明顯低於地級市和縣級平台,與近年來城投業務更多集中於低層級平台有關,而省級平台的貨幣資金同比降幅在2022年年末和2023年Q2整體低於地級市平台和區縣級平台。

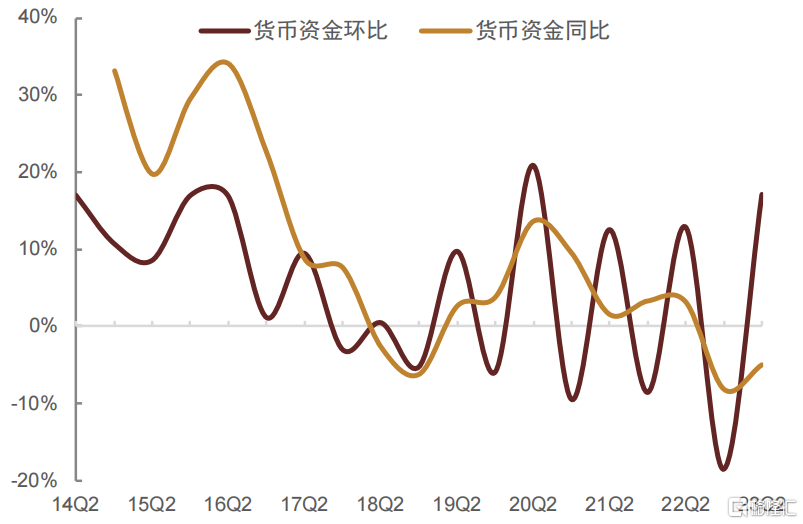

1、貨幣資金

總體來看,城投發行人2023年中報貨幣資金環比增長17.1%,較去年末有明顯改善,但同比仍下降5.0%,延續了2022年的下滑態勢。城投發行人2022年中報貨幣資金環比增長17.1%(2022年Q4 -18.6%),較2022年末有明顯改善,城投發行人貨幣資金有一定季節性波動,近幾年均體現出半年度高於年度的情況。儘管環比出現改善,城投發行人2022年中報貨幣資金同比仍下降5.0%(2022年Q2+3.2%),貨幣資金同比下降的發行人佔比達到57.2%。近幾年來城投公司賬面貨幣資金的同比增速整體呈下滑趨勢,2022年貨幣資金規模繼2018年以來再次出現同比下滑,2023年上半年延續了2022年的下滑趨勢,主要為經營性現金流同比大幅下滑所致,2022年和2023年上半年城投發行人經營性現金流淨流出分別擴大169%和23%,而投資現金流支出依然保持剛性,因此自由現金流缺口同比上升。雖然2023年上半年城投發行人籌資性現金流同比有所回升,貨幣資金環比有所改善,但賬面貨幣資金依然較2022年Q2有所下滑。

圖表9:貨幣資金同比變化

資料來源:Wind,中金公司研究部

圖表10:分行政級別貨幣資金同比變化

資料來源:Wind,中金公司研究部

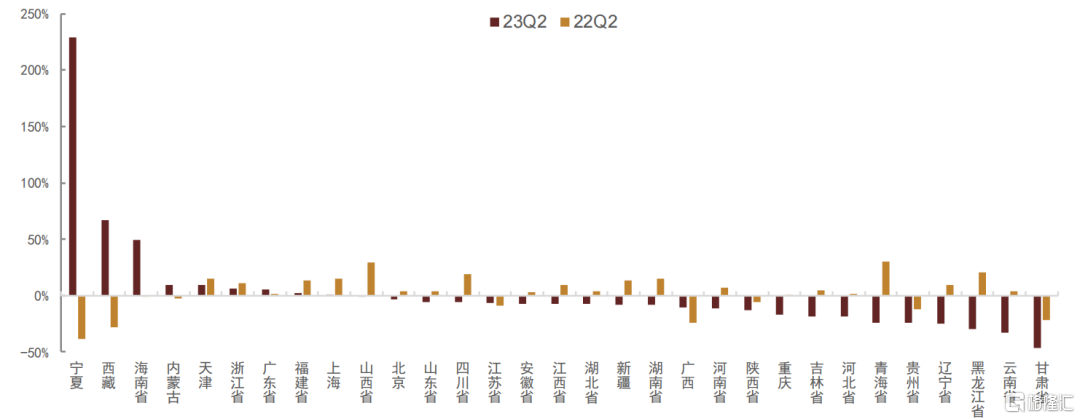

分地區來看,2023年上半年貨幣資金同比大幅下滑的省份主要位於西部和東北地區,內蒙、天津等地城投賬面貨幣資金有所改善。甘肅、雲南、黑龍江、遼寧、貴州、青海幾個省市的城投平台貨幣資金總額同比下滑均超過20%,2022年年報和2023年中報貨幣資金同比下滑均超過10%的省市包括重慶、貴州、陝西、黑龍江、吉林和甘肅,總體看經濟發展相對較弱地區的城投貨幣資金情況表現更差。但我們也關注到部分資質較弱區域賬面貨幣資金同比有明顯改善,寧夏、西藏、內蒙古和天津城投賬面貨幣資金均同比有所上升。環比來看,寧夏、西藏、天津、浙江、湖南賬面貨幣資金環比增長分別達到358%、202%、44%、42%和34%,與去年末較低基數有關,但仍體現出以上區域賬面流動性的改善。

圖表11:分省份貨幣資金同比變化情況

資料來源:Wind,中金公司研究部

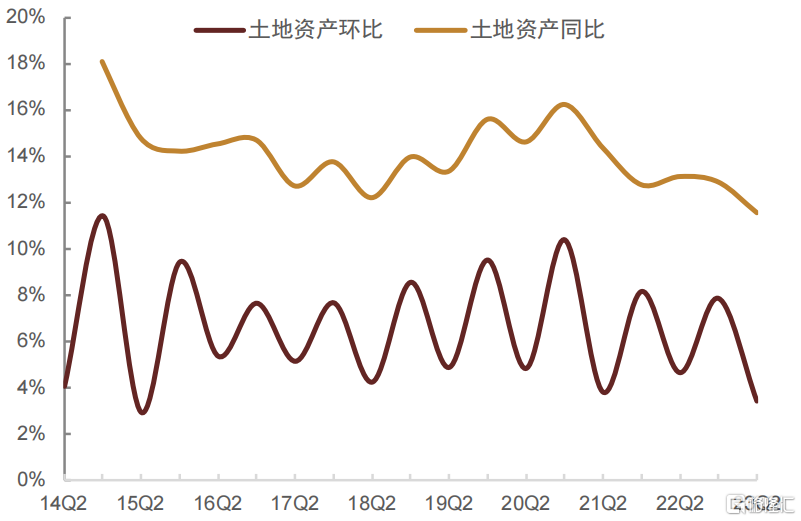

2、土地資產

我們使用存貨、無形資產、投資性房地產和固定資產幾個科目的總和來近似模擬城投企業的土地資產。總體來看,城投發行人2023年半年報土地資產同比增長11.6%,增幅較此前有小幅降低。2020年以來城投公司土地資產的增加速度有所放緩,2021Q2和2022Q2城投土地資產的同比增幅分別為13.1%和11.6%,均降至近10年來的較低水平。

分行政級別看,省級平台土地資產的增速下滑在近一年尤為明顯,同比增速由此前的10%降低到5%左右。我們認為土地資產增速降低或從一定程度體現出城投相關業務增速的放緩。

圖表12:土地資產同比變化

資料來源:Wind,中金公司研究部

圖表13:分行政級別土地資產同比變化

資料來源:Wind,中金公司研究部

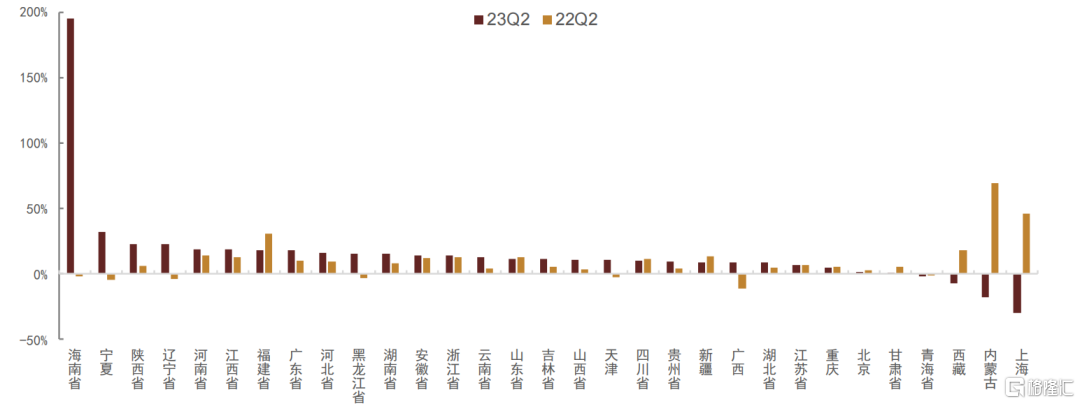

分地區來看,土地資產同比增幅方面亦體現出一定的地域分化,華東、華南地區增幅相對較高,西北和東北地區則持續下降。吉林、青海、甘肅、海南和貴州幾個省市城投2023年Q2土地資產規模同比出現下滑,雲南、河北土地資產增速也未超過2%。2023年Q2土地同比增幅最高的3個省份為寧夏、浙江和上海,均超過20%。

圖表14:分省份土地資產同比變化情況

資料來源:Wind,中金公司研究部

3、應收賬款和其他應收款

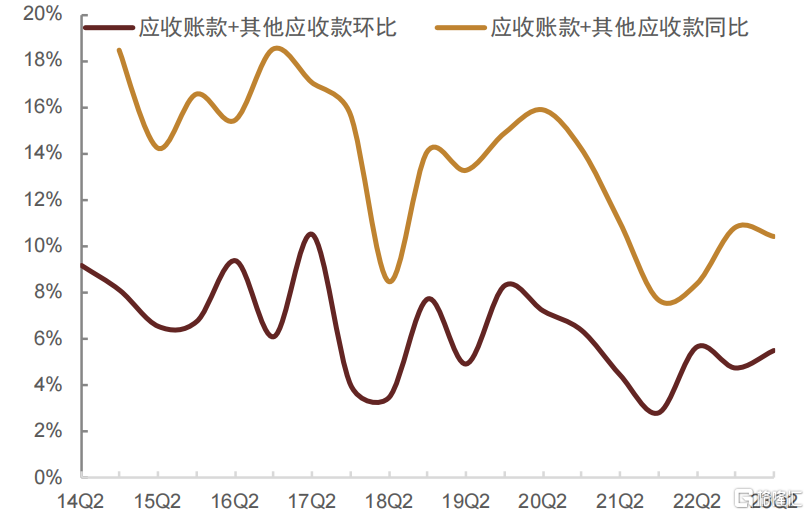

城投公司應收賬款和其他應收款主要為從事土地整理、代建等業務的應收款項以及公司對政府部門或其他國有企業的拆借款,主要體現出政府對城投公司的資金佔用情況。總體來看,2023年Q2城投發行人應收賬款+其他應收款同比增幅為10.4%(2022年Q2+8.4%)。城投發行人應收賬款和其他應收款的同比增幅較去年有所增長,不過近三年增速整體呈現下降趨勢,亦體現出城投整體業務規模增速的放緩。

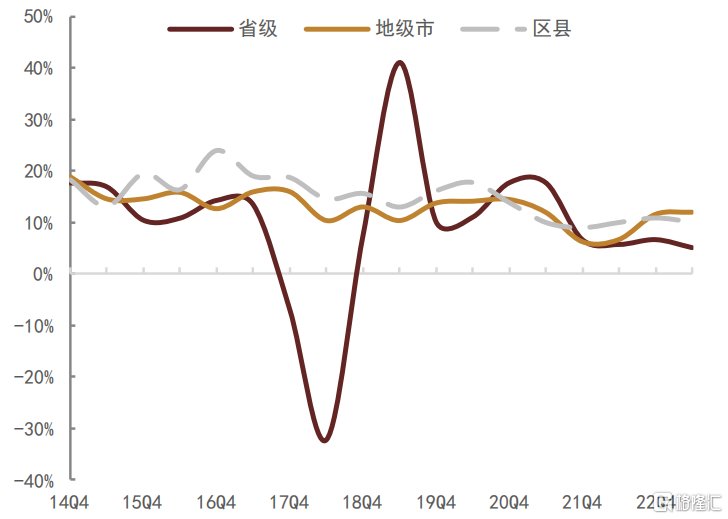

分行政級別來看,省級平台近幾年應收款項增速降幅較大,地級市平台2022年和2023年上半年應收款項增速有所回升,縣級市平台近年來應收款項增速整體呈現下滑趨勢。

圖表15:應收賬款+其他應收款同比變化

資料來源:Wind,中金公司研究部

圖表16:分行政級別應收賬款+其他應收款同比變化

資料來源:Wind,中金公司研究部

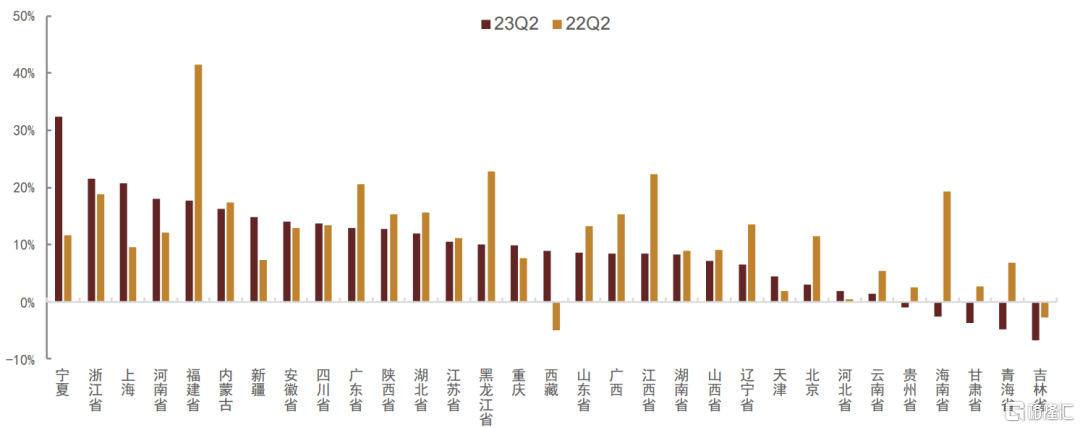

分地區來看,2023年上半年海南、寧夏、陝西、遼寧幾個省市應收賬款和其他應收款的同比增幅超過20%。上海、內蒙古、西藏、青海幾個省市應收賬款+其他應收款同比下降,我們認為一方面可能為佔用資金的減少,另一方面可能是城投平台業務規模的壓縮。

圖表17:分省份應收賬款+其他應收款同比變化情況

資料來源:Wind,中金公司研究部

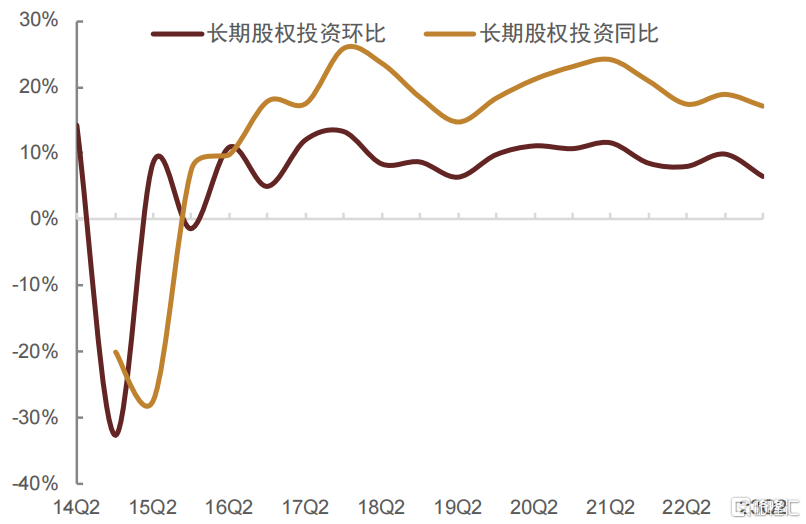

3、長期股權投資

近年來,城投公司通過參股投資、收購股權、基金出資以及無償劃入股權等方式參與的謀求轉型,我們通過城投平台長期股權投資的規模來衡量此類轉型的進程。總體來看,2023年上半年城投發行人賬面長期股權投資同比增長17.1%(2022年Q2+17.4%),依舊維持了較高的增速,城投發行人近幾年賬面長期股權投資的增速基本保持在15%以上的較高水平,體現出城投發行人持續加速推進在股權投資方面的轉型進程。

圖表18:長期股權投資同比變化

資料來源:Wind,中金公司研究部

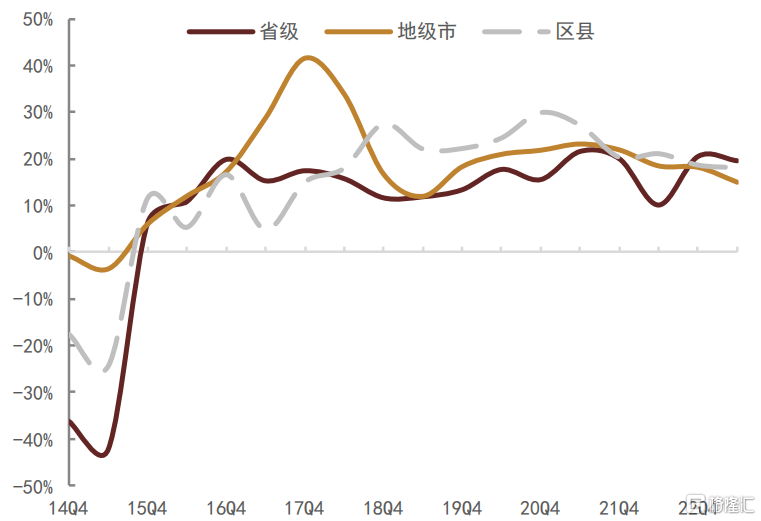

圖表19:分行政級別長期股權投資同比變化

資料來源:Wind,中金公司研究部

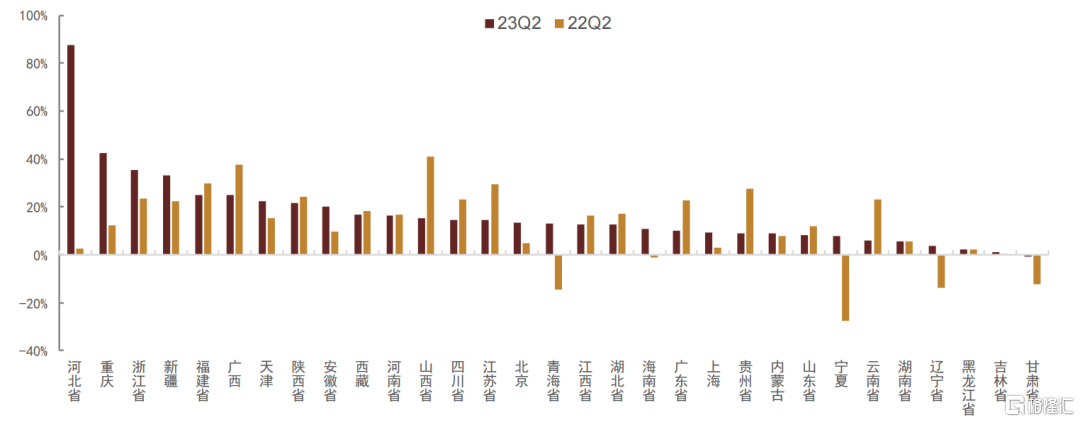

分地區來看,2023年上半年河北、重慶、浙江、新疆、福建幾個省市城投平台賬面長期股權投資規模的同比增速超過25%,甘肅、吉林、黑龍江、遼寧幾個省市城投平台的長期股權投資增速較慢,同比增速不超過5%或出現小幅下降。

圖表20:分省份長期股權投資同比變化情況

資料來源:Wind,中金公司研究部

負債和資本端表現

城投發行人總債務增速在2018後持續增長,2021年以來有所放緩,連續兩年增速出現下滑,2023年上半年繼續維持偏低增速,寬口徑總債務[3]同比增長11.3%(2022年Q2+11.9%)。近幾年債務增速較快的省市中,浙江和福建持續保持較高增速,四川、山東、江西、廣東近一年以來債務增速明顯降低,短債佔比較高的省市包括海南、寧夏、天津、雲南、江蘇和貴州。淨資產和資本公積方面,城投發行人淨資產和資本公積同比增速在2015-2017年下降較快,2018年至2021年整體保持穩定,近兩年又有所下滑,且淨資產和資本公積增速與地區經濟發展水平呈現出一定的正相關關係。分行政級別來看,省級平台近幾年債務增速明顯低於地級市和區縣級平台,但淨資產增速則與地級市和區縣級平台相近。債務結構方面,省級平台和地級市平台短債佔比明顯低於區縣級平台,區縣級平台債務短期化趨勢明顯。

1、債務情況

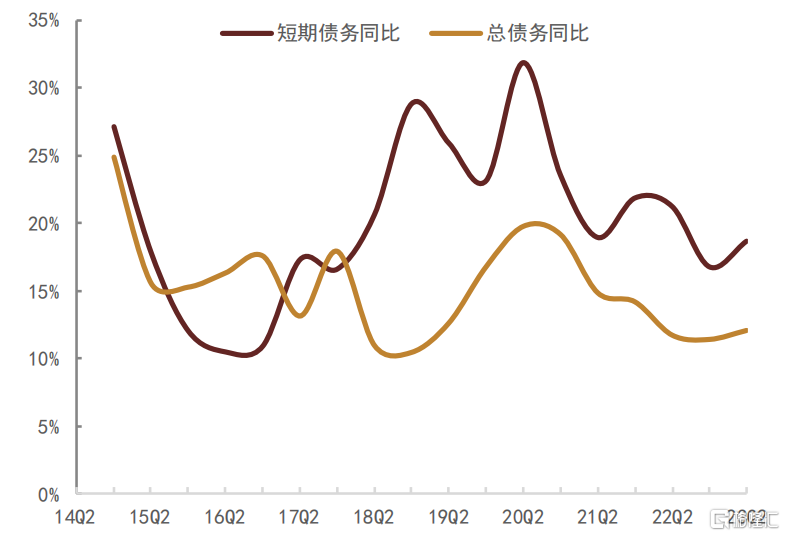

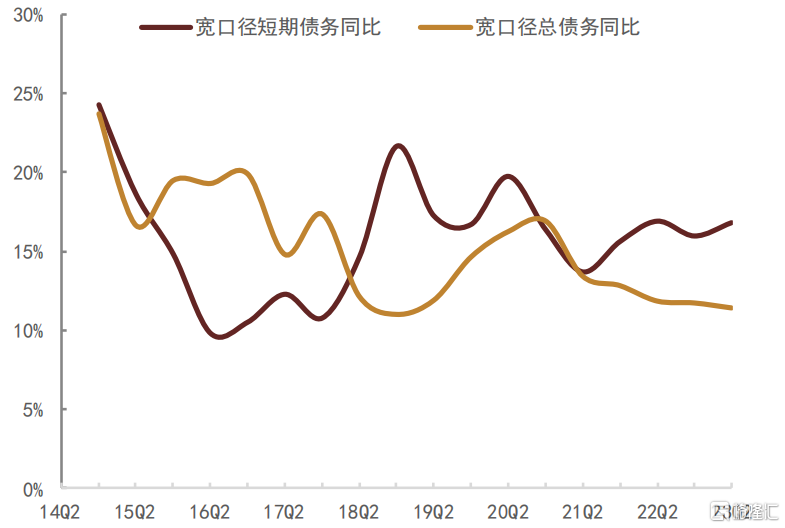

短期債務方面,城投發行人2023年Q2短期債務同比增速依然不高。城投發行人2022年年報短期債務增速在2018年後首次降至20%以下,2023年Q2短期債務同比增長18.7%(2022年Q2+21.2%),寬口徑短期債務同比增長16.8%(2022年Q2+16.9%)。寬口徑短債增速有所回升。

總債務方面,增速放緩後維持較低水平。城投發行人總債務增速在2018後持續增長,2021年以來有所放緩,連續兩年增速出現下滑。2023年Q2總債務同比增長12.1%(2022年Q2+11.7%),寬口徑總債務同比增長11.3%(2022年Q2+11.9%)。

圖表21:債務同比變化

資料來源:Wind,中金公司研究部

圖表22:寬口徑債務同比變化

資料來源:Wind,中金公司研究部

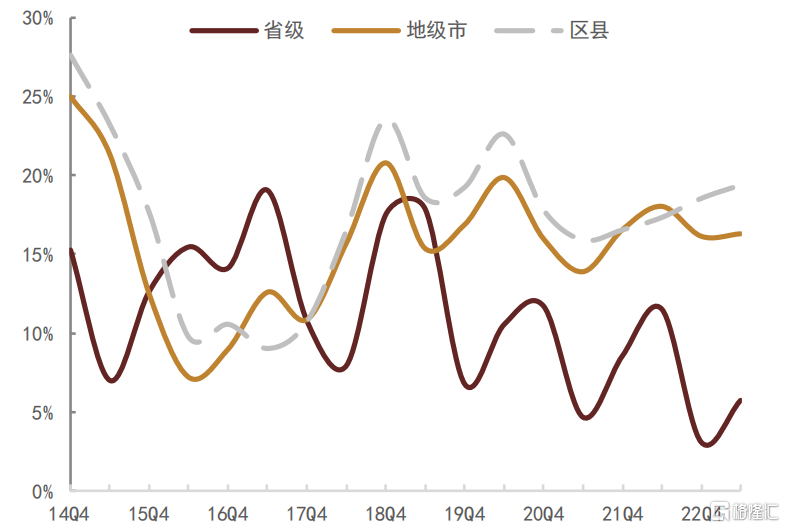

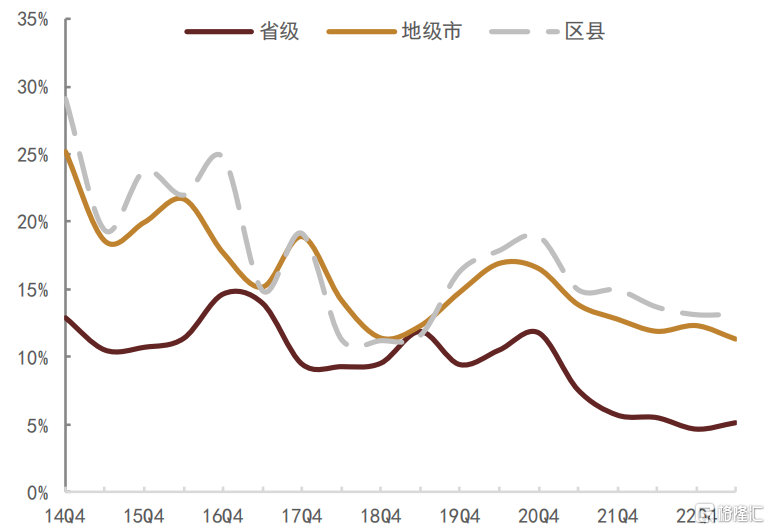

分行政級別來看,省級平台2023年Q2寬口徑短期債務同比增速為5.7%(2022年Q2+11.5%),增速較去年明顯放緩,也明顯低於地級市和區縣級平台的16.3%(2022年Q2+18.0%)和19.4%(2022年Q2+17.3%),區縣級平台短債增速依然在提升。省級平台2023年Q2寬口徑總債務增速為5.1%(2022年Q2+5.5%),地級市和區縣級平台分別為11.3%(2022年Q2+11.9%)和13.1%(2022年Q2+13.6%)。可以看出區縣級平台債務短期化趨勢明顯。

圖表23:分行政級別寬口徑短期債務同比變化

資料來源:Wind,中金公司研究部

圖表24:分行政級別寬口徑總債務同比變化

資料來源:Wind,中金公司研究部

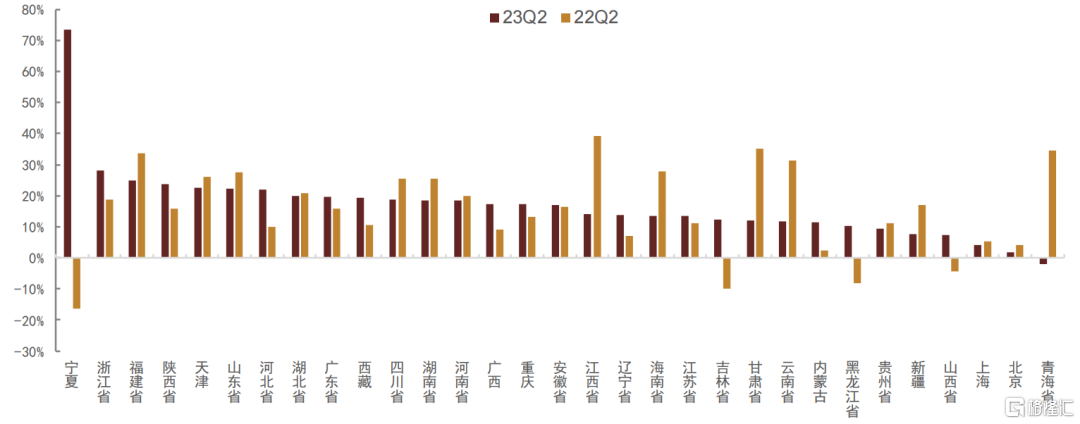

分地區來看,2023年上半年寬口徑短期債務增長較快的省份有寧夏、浙江、福建、陝西、天津,連續兩年半年報寬口徑短期債務增長超過20%的省份有福建、天津、山東和湖北。總債務方面,寬口徑總債務增長較快的省份為寧夏、浙江、福建、河南和廣東,連續兩年半年報寬口徑總債務增速超15%的省份僅有福建和浙江,內蒙古、甘肅、吉林、青海幾個省份寬口徑債務與去年基本持平或下滑,雲南和北京的總債務同比增速也未超過5%。可以看出,在融資難度提升的背景下,經濟發展水平較低的區域債務增速有所放緩,而經濟發展較好的地區大都仍保持了較高的債務增速。近幾年債務增速較快的省市中,浙江和福建持續保持了較高增速,四川、山東、江西、廣東近一年以來債務增速明顯降低。

圖表25:分省份寬口徑短期債務同比變化情況

資料來源:Wind,中金公司研究部

圖表26:分省份寬口徑總債務同比變化情況

資料來源:Wind,中金公司研究部

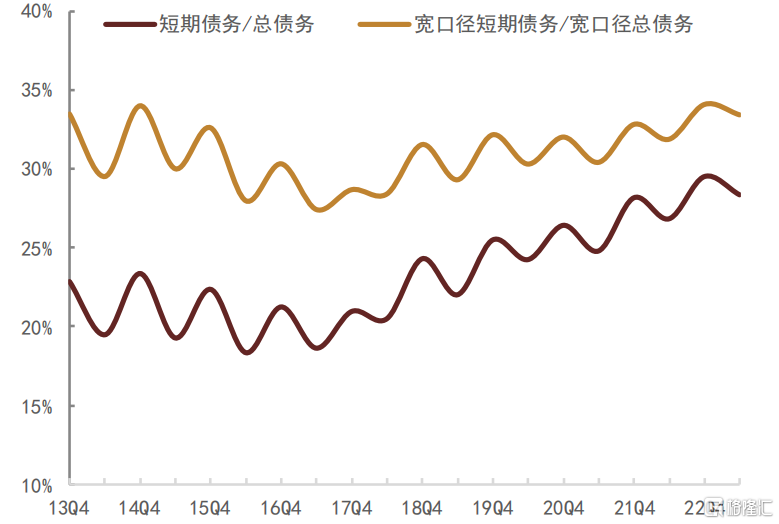

2、債務結構

由於城投發行人短期債務增速在近幾年始終高於總債務增速,因此其短期債務在總債務中的佔比整體處於持續增長的態勢。2023年Q2城投發行人短期債務佔總債務的比例為28.4%(2022年Q2和Q4分別為26.9%和29.5%),寬口徑短債佔比為33.4%(2022年Q2和Q4分別為31.9%和34.0%)。

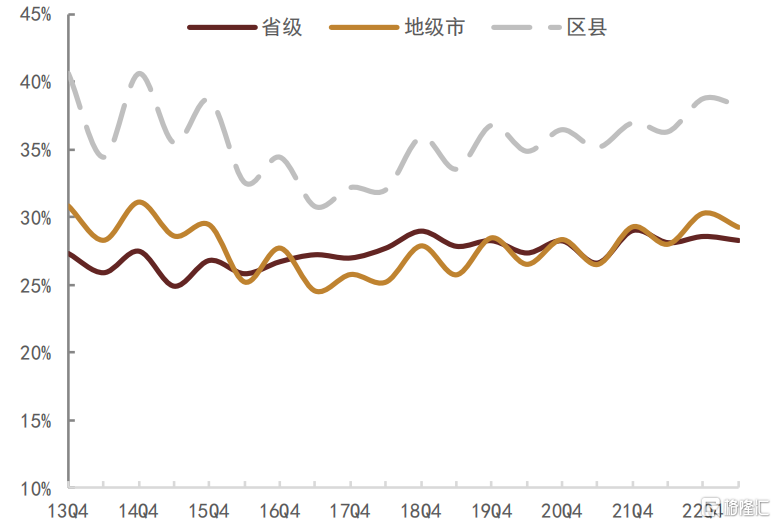

分行政級別來看,省級和地級市平台寬口徑短期債務佔比均在30%以下,明顯低於區縣級平台,其中省級平台短債佔比近年來整體穩定在30%左右,地級市平台則有上升趨勢。區縣級平台短債佔比上升更為顯著,已經從2017年的30%左右上升至目前的38%。

圖表27:短期債務/總債務情況

資料來源:Wind,中金公司研究部

圖表28:分行政級別寬口徑短期債務/總債務情況

資料來源:Wind,中金公司研究部

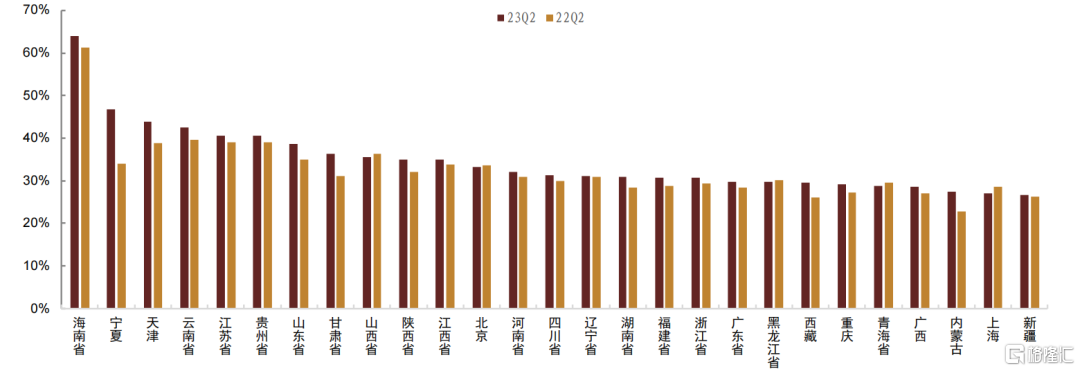

分地區來看,短期債務佔比較高的省份大都經濟發展水平較低。2023年Q2寬口徑短期債務/總債務最高的幾個省份為海南、寧夏、天津、雲南、江蘇和貴州,均超過40%,除江蘇外整體資質較弱。不過經濟發達省份短債佔比也並未顯著低於平均水平,大都位於30%左右的水平。

圖表29:分省份寬口徑短期債務/寬口徑總債務情況

資料來源:Wind,中金公司研究部

3、淨資產和資本公積

淨資產和資本公積體現出政府對城投企業在資金、股權、土地注入等多方面的支持,是衡量政府對城投企業信用支持的重要標準。

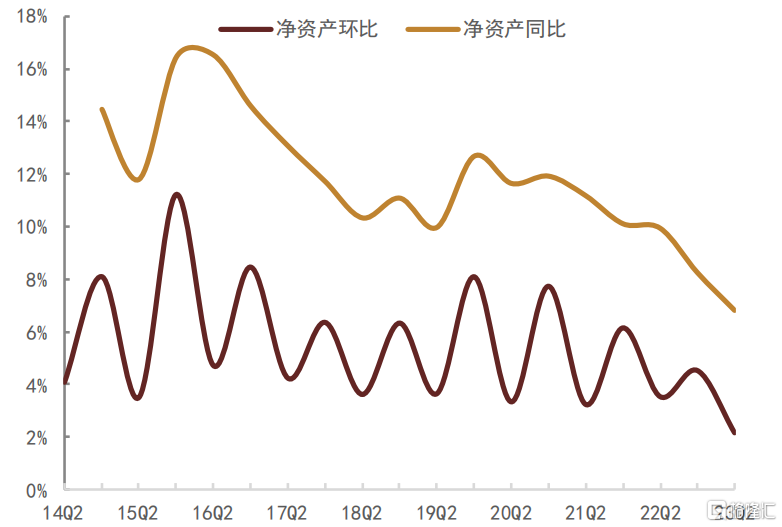

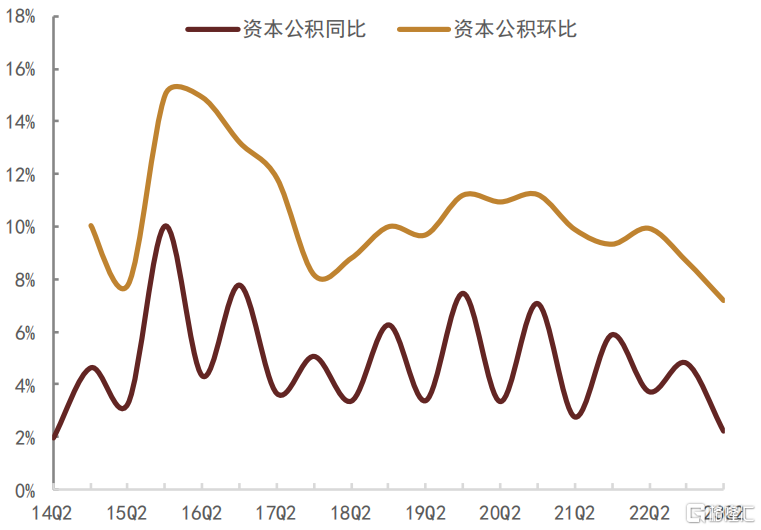

總體來看,2023年中報城投發行人淨資產和資本公積的同比增速繼續下滑。淨資產方面,城投發行人2023年Q2淨資產同比增速為6.8%(2022年Q2+9.9%),增幅不及債務,城投整體債務資本比在提升。城投發行人2023年Q2資本公積同比增速為7.2%(2022年Q2+9.9%)。城投發行人淨資產和資本公積同比增速在2015-2017年下降較快,2018年至2021年整體保持穩定,增速均在10%左右,近兩年又有所下滑。

圖表30:淨資產同比變化

資料來源:Wind,中金公司研究部

圖表31:資本公積同比變化

資料來源:Wind,中金公司研究部

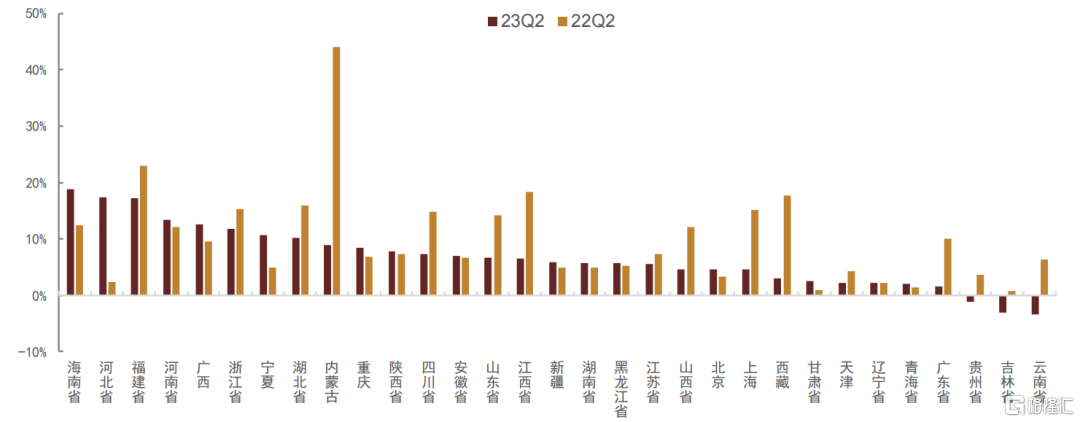

分地區來看,淨資產和資本公積增速與地區經濟發展水平呈現出一定的正相關關係。海南、福建、河南、浙江、湖北幾個省份的近兩年半年報淨資產同比增速均超過10%,而吉林、貴州、青海、遼寧、甘肅、天津淨資產增速較慢,近兩年同比增速均不到5%,甚至有所下滑。

圖表32:分省份淨資產同比變化情況

資料來源:Wind,中金公司研究部

圖表33:分省份資本公積同比變化情況

資料來源:Wind,中金公司研究部

償債指標表現

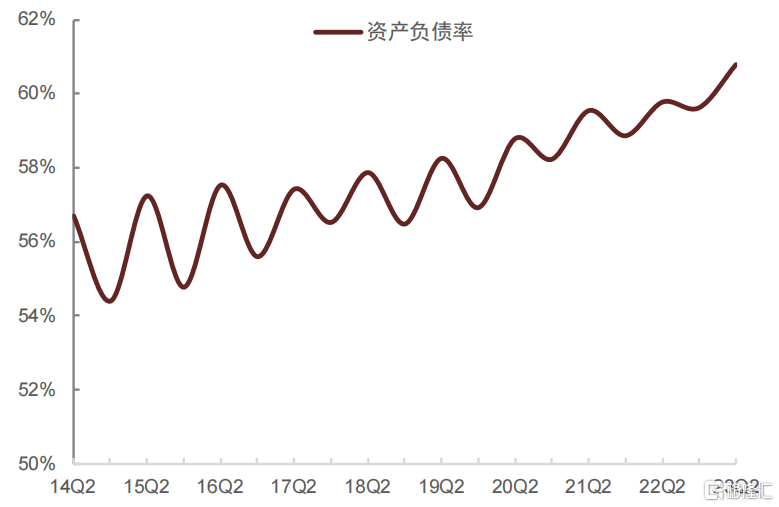

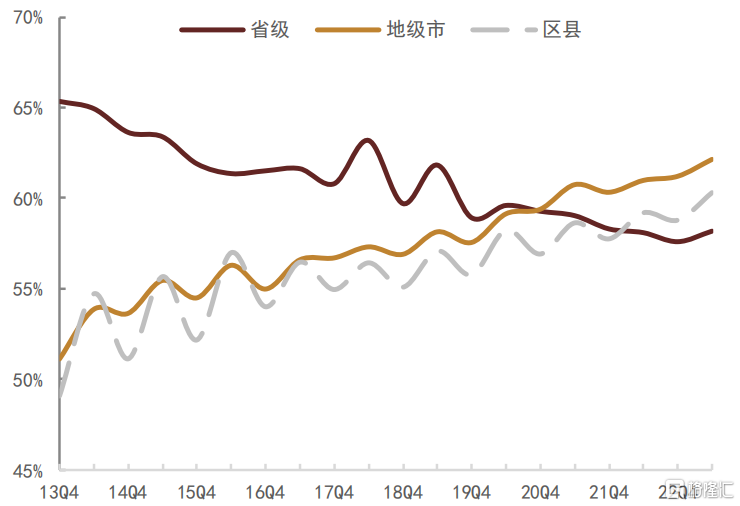

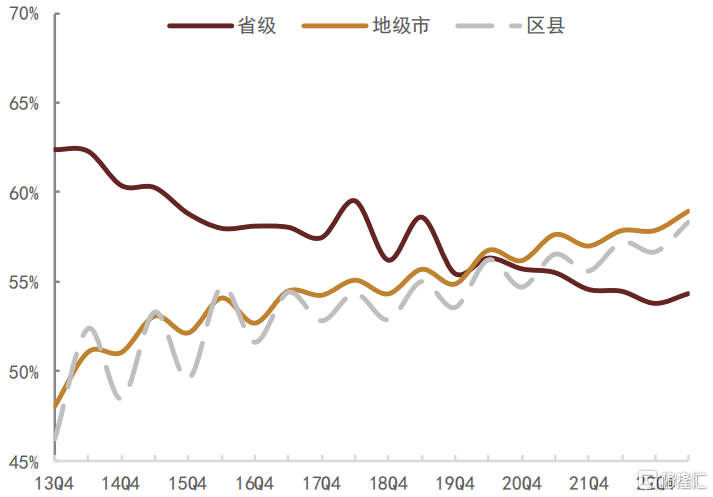

2023年上半年城投發行人的資產負債率和債務資本比均持續保持上升態勢,西部地區尤其是西北地區發行人的債務負擔水平明顯高於其他區域,與其淨資產補充能力有限有關。流動性方面,城投公司貨幣資金/寬口徑短期債務已連續7年下滑,體現出城投公司依賴短期外部融資,但自身現金流產生能力較弱造成流動性弱化的整體態勢,其中西北、西南、東北地區貨幣資金對短期債務的保障能力較弱,甘肅、貴州已降至10%以下。分行政級別來看,省級平台近年來負債率持續保持下降,地級市和區縣級平台負債率則持續攀升,目前均已超過省級平台,貨幣資金對債務保障程度方面也是省市級平台明顯更強。

1、資產負債率

城投發行人2023年上半年資產負債率持續保持上升態勢。城投發行人2023年Q2資產負債率為60.8%(2022年Q2為59.8%)。需要注意的是,城投發行人的資產負債率體現出一定的“季節性”特徵,半年報高於年報,主要原因是部分新發債企業對於歷史報表僅披露了年報,因此造成差異。剔除樣本影響後,城投發行人近年來資本負債率處於持續上升趨勢。

分行政級別來看,省級平台近年來資產負債率持續保持下降,2023年Q2同比基本持平,為58.2%,地級市和區縣級平台資產負債率則持續攀升,截至2023年Q2分別上升至62.1%和60.3%。

圖表34:資產負債率情況

資料來源:Wind,中金公司研究部

圖表35:分行政區劃資產負債率情況

資料來源:Wind,中金公司研究部

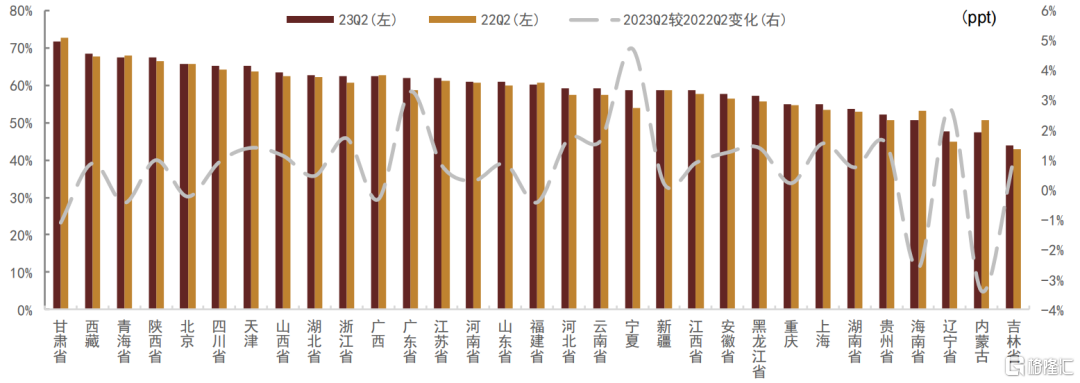

分地區來看,西部地區尤其是西北地區發行人的資產負債率偏高。2023年Q2資產負債率高於60%的有16個省份,包括甘肅、西藏、青海、陝西、北京、四川、天津等,12個省份的資產負債率位於50%-60%之間,僅遼寧、內蒙古、吉林的資產負債率不到50%。廣東、河北、遼寧和寧夏幾個省份在2022年年報和2023年中報均保持了較高的資產負債率同比增速,廣西、北京、甘肅和內蒙古則持續下降。

圖表36:分省份資產負債率及同比變化情況

資料來源:Wind,中金公司研究部

2、債務資本比

城投發行人2023年Q2債務資本比亦保持上升趨勢。城投發行人2023年Q2債務資本比為58.1%(2022年Q2為57.1%)。與資產負債率相似,城投發行人債務資本比亦呈現“季節性”特徵。

分行政級別來看,省級平台債務資本比持續下降,地市級和區縣級平台債務資本比則持續上升,截至2023年Q2,省級、地市級和區縣級平台的債務資本比分別為54.3%、58.9%和58.3%。

圖表37:債務資本比情況

資料來源:Wind,中金公司研究部

圖表38:分行政級別債務資本比情況

資料來源:Wind,中金公司研究部

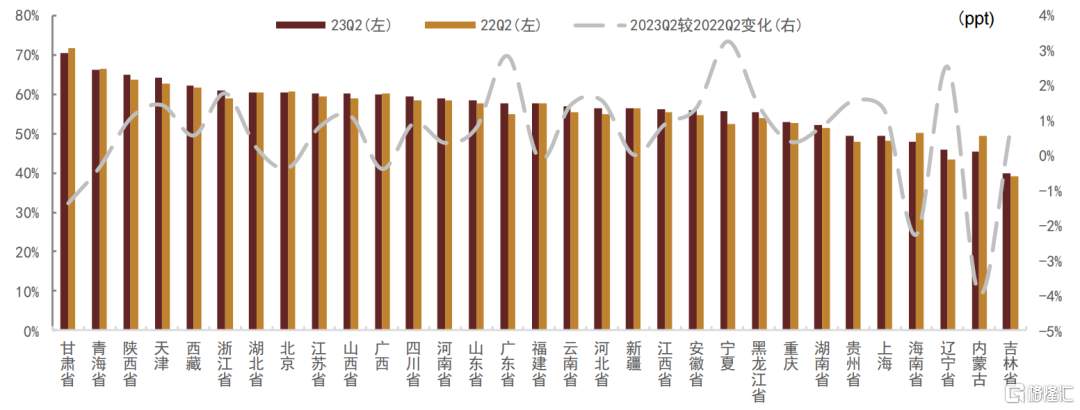

分地區來看,廣東、雲南、河北、遼寧上升較多。債務資本比[4]最低的吉林省為39.8%,最高的甘肅省為70.3%。債務資本比高於60%的有10個省份,包括甘肅、青海、陝西、天津和西藏等省市,15個省份的資產負債率位於50%-60%之間,僅吉林省的債務資本比不到40%。債務資本比同比增長方面,廣東、雲南、河北、遼寧2022年年報和2023年中報債務資本比同比增長均超過1.5個百分點,內蒙古、海南和廣西則連續下降。

圖表39:分省份債務資本比及同比變化情況

資料來源:Wind,中金公司研究部

3、流動性

地方政府往往會採用注入股權、土地等方式增加城投公司淨資產和資本公積,但股權、土地等資產變現的不確定性較大,因此城投公司的債務資本比不足以完全反映公司償債能力。貨幣資金/短期債務指標更好地反映了公司短期流動性情況以及短期償債壓力,可作為公司償債能力的參考。

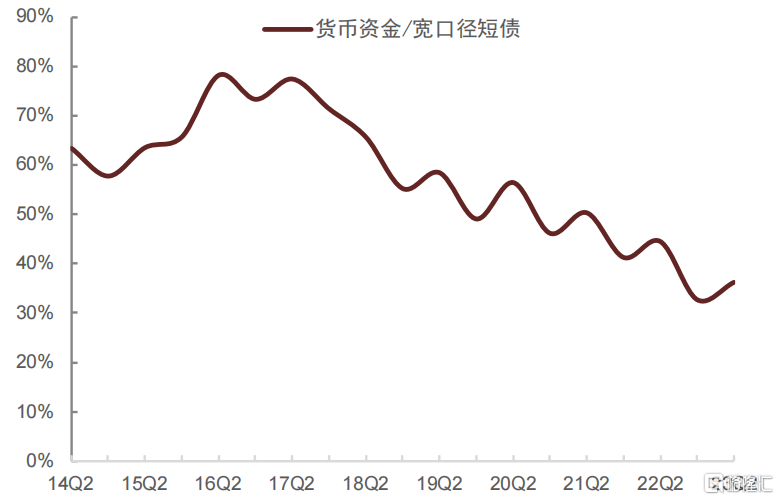

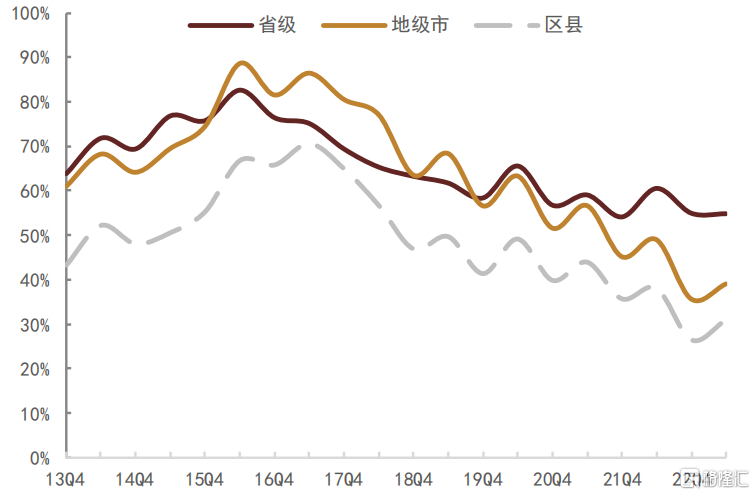

總體來看,城投公司貨幣資金/寬口徑短期債務已連續7年下滑,體現出城投公司依賴外部融資,但自身現金流產生能力較弱的整體態勢。自2016年Q2以來,城投公司貨幣資金/寬口徑短期債務已經從78.2%下滑至2023年Q2的36.2%。此前分析中我們提到,城投發行人貨幣資金增速近幾年持續下滑且2022年和2023年上半年貨幣資金同比還出現下滑,而城投公司短期債務的增速雖有所下滑但整體仍保持15%以上的偏高水平,因此城投發行人貨幣資金對短期債務的覆蓋能力持續下降,這也體現出城投公司依賴外部融資,但自身現金流產生能力較弱的整體態勢。

分行政級別來看,縣級平台貨幣資金對短期債務的保障能力相對較弱,省級平台和地級市平台整體較為接近但地級市平台近幾年下滑速度超過省級平台。縣級平台貨幣資金對短期債務的保障能力較弱,截至2023年Q2已降至31.1%。地級市平台和省級平台貨幣資金對短期債務保障能力此前整體較為接近,在2016-2018年期間地級市平台明顯優於省級平台,但近幾年地級市平台流動性水平下降較快,從2016年Q2的88.6%下降至2023年Q2的39.1%,已明顯低於省級平台。

圖表40:貨幣資金/寬口徑短債情況

資料來源:Wind,中金公司研究部

圖表41:分行政級別貨幣資金/寬口徑短債情況

資料來源:Wind,中金公司研究部

分地區來看,西北、西南、東北地區貨幣資金對短期債務的保障能力較弱,且2022年均出現較大幅度下滑。甘肅、貴州、天津、寧夏、雲南、青海和遼寧幾個省市2023年Q2貨幣資金/寬口徑短期債務均不足25%。貨幣資金對短期債務保障覆蓋前四的省份為上海、北京、廣東和海南,均超過45%。全國各省市僅海南、西藏和寧夏該指標較2022年Q2有所提升。黑龍江、重慶、河北、安徽、吉林幾個省市下滑幅度較大,貨幣資金對短債債的保障比例分別下降了21.4個百分點、14.3個百分點、14.2個百分點、13.0個百分點和12.8個百分點。

圖表42:分省份貨幣資金/寬口徑短期債務及同比情況

資料來源:Wind,中金公司研究部

4、區域債務和財力指標

除了用資產負債表中的指標衡量區域債務負擔和償債能力之外,我們更常用區域城投債務和財力的比值來衡量區域債務負擔以及償債能力。具體來看,廣義債務/廣義財力[5]最高的幾個省市為天津、雲南、吉林、青海、重慶和廣西,均超過700%,債務負擔相對較輕的省份包括上海、山西、廣東、海南、內蒙古、河北和寧夏,均不超過400%。

圖表43:分省份財力和債務情況(2022年)

注:廣義財力為一般公共預算收入+政府性基金收入,廣義債務為地方政府債務餘額+發債城投總債務

資料來源:Wind,中金公司研究部

總結

總體來看,在地方政府嚴格限制新增隱性債務、城投平台加速轉型的背景下,城投發行人整體資產規模仍保持增長,但增速持續放緩,資產端土地資產和應收款項均延續了此前幾年同比增速下滑的趨勢,體現出城投平台在近兩年整體業務規模增速和政府注資力度的放緩,貨幣資金同比持續出現下降,反映城投平台經營回款下滑和融資偏緊的現況。與此同時,城投發行人長期股權投資的增速保持在15%以上的較高水平,體現出城投發行人持續加速推進轉型進程。債務方面,城投發行人債務增速在2018年後持續增長,2021年以來有所放緩,連續兩年增速出現下滑,2023年上半年繼續維持偏低增速。但城投債務增速仍然高於資產增速,因此城投發行人的各項償債能力指標仍處於持續弱化趨勢,資產負債率和債務資本比持續上升,尤其是貨幣資金對短期債務的保障能力下降較為迅速,已從2016年Q2的78.2%下滑至2023年Q2的36.2%。從區域廣義債務/廣義財力指標來看,天津、雲南、吉林、青海、重慶和廣西債務負擔較重。

分行政級別來看,省級平台土地資產和應收款項增速明顯低於地級市和縣級平台,與近年來城投業務更多集中於低層級平台有關。債務和資產端,省級平台近幾年債務增速明顯低於地級市和區縣級平台,但淨資產增速則與地級市和區縣級平台相近,因此省級平台近年來負債率持續保持下降,地級市和區縣級平台負債率則持續攀升,目前均已超過省級平台。此外,省級平台的貨幣資金同比降幅在2022年年末和2023年Q2整體低於地級市平台和區縣級平台,且短債佔比更低,因此省級平台貨幣資金對債務保障程度方面也明顯更強。

分地區來看,城投平台分化趨勢仍在延續。經濟發展較好的華東、華南區域整體債務增速更快,且債務增長更偏向於長期債務,而經濟發展水平相對較低的地區融資持續偏緊,且更加依賴短期債務。近幾年債務增速較快的省市中,浙江和福建持續保持較高增速,四川、山東、江西、廣東近一年以來債務增速明顯降低。同時經濟發達地區政府支持力度較強,淨資產和資本公積同比上升較多,在債務增長同時保證了較好的資本充足性,西部地區尤其是西北地區發行人的債務負擔水平明顯高於其他區域,且流動性較差,貨幣資金對短期債務的保障能力較弱且持續下降。

[1] 內蒙古、寧夏、海南、青海、西藏披露2023年中報的城投發行人不超過5家,容易形成極端值,不納入統計,另剔除營業外收入+其他收益佔淨利潤比例超過600%的異常值。

[2] 內蒙古、寧夏、海南、青海、西藏披露2023年中報的城投發行人不超過5家,容易形成極端值,不納入統計。

[3] 總債務=短期借款+一年內到期的非流動負債+其他流動負債+應付短期債券+長期借款+應付債券,寬口徑總債務增加了其他應付款、應付票據、長期應付款、其他非流動負債和永續債。

[4] 此處債務口徑為寬口徑債務。

[5] 廣義財力為一般公共預算收入+政府性基金收入,廣義債務為地方政府債務餘額+發債城投總債務。

注:本文摘自中金公司於2023年9月20日已經發布的《經營持續承壓下籌資有所恢復,流動性壓力仍存——城投債券發行人2023年半年報點評》,證券分析師:

邱子軒 分析員 SAC 執業證書編號:S0080522090001

汪 晴 分析員 SAC 執業證書編號:S0080522010002

許 豔 分析員 SAC 執業證書編號:S0080511030007 SFC CE Ref:BBP876

More Content