本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

事件

9月15日,國家統計局公佈數據顯示,8月規模以上工業增加值同比4.5%、預期4.2%、前值3.7%;社會消費品零售總額同比4.6%、預期3.5%、前值2.5%;固定資產投資累計同比3.2%、預期3%、前值3.4%。

經濟拐點信號顯現,需求修復的持續性仍待跟蹤

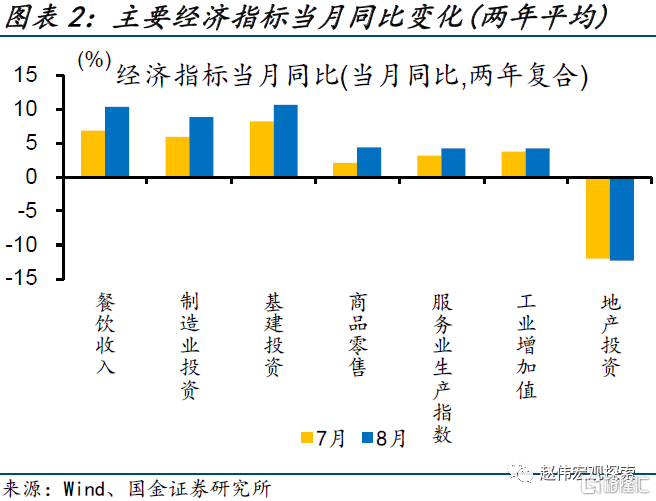

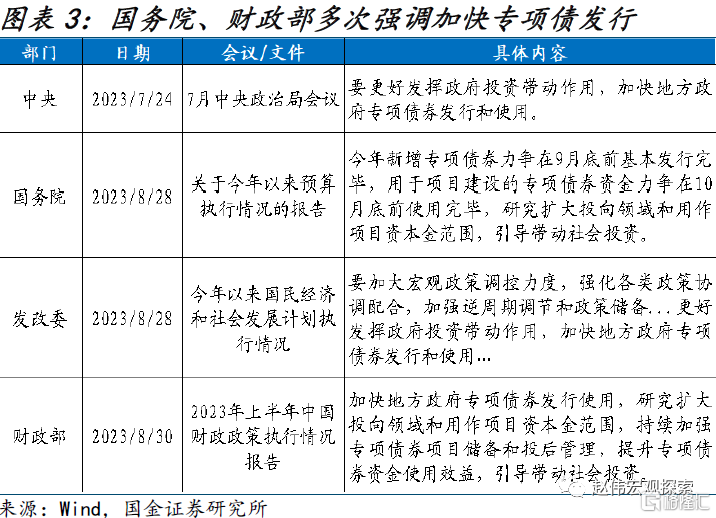

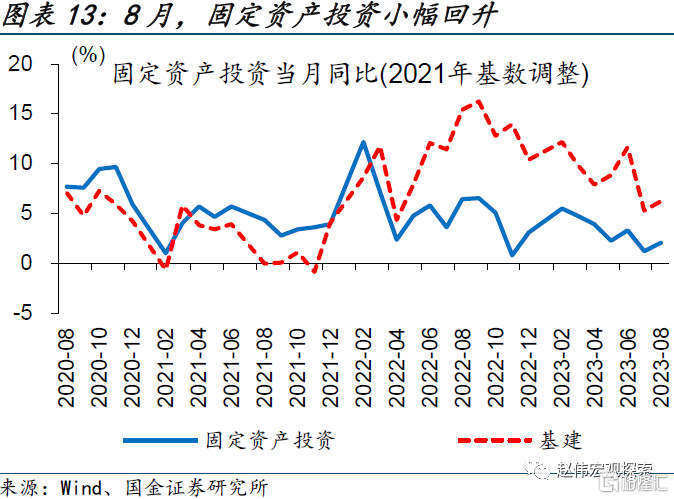

經濟見底回升,投資和社零等需求項表現亮眼。8月,基建投資、社零消費、製造業投資分別好於市場預期1.1、1.1和0.6個百分點。基建投資的提速或與地方債發行加速有關,近期國務院、財政部等均指出後續加快專項債發行使用、推動項目加快落地等,8月社融中政府債券融資1.18萬億元、同比多增超8700億元。

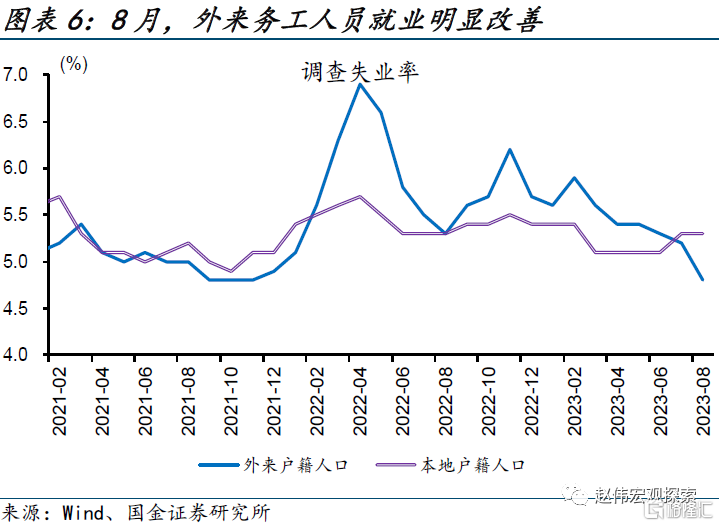

商品消費好轉主因限額以下消費推動,或與外來務工人員就業改善有關。8月,限額以上企業商品銷售當月同比增長2.5%、低於商品銷售整體增速1.2個百分點,指向中低收入人羣消費修復更快。近期調查失業率的分化或可佐證,年初以來外來户籍人口失業率持續回落、8月降至4.8%,而本地户籍人口失業率窄幅波動、近期回升至5.3%。

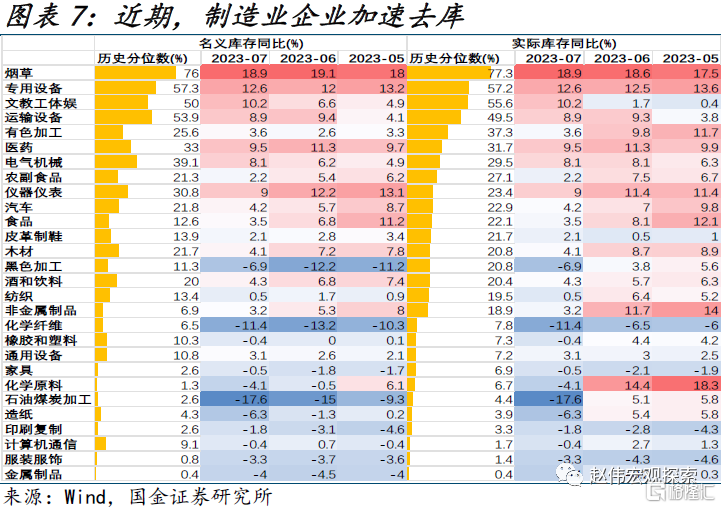

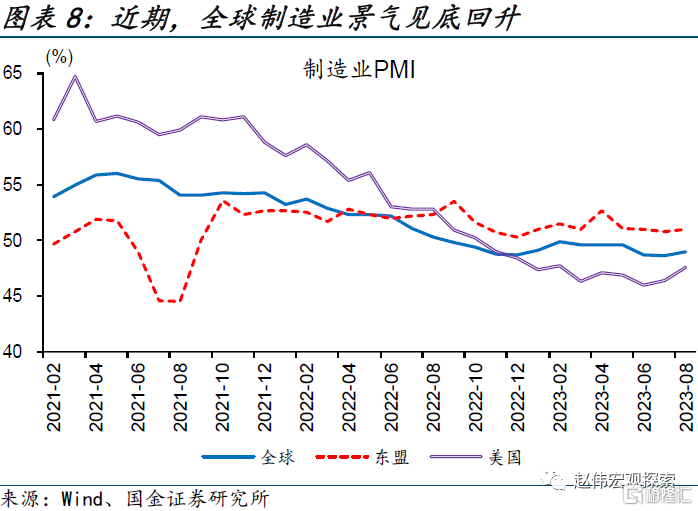

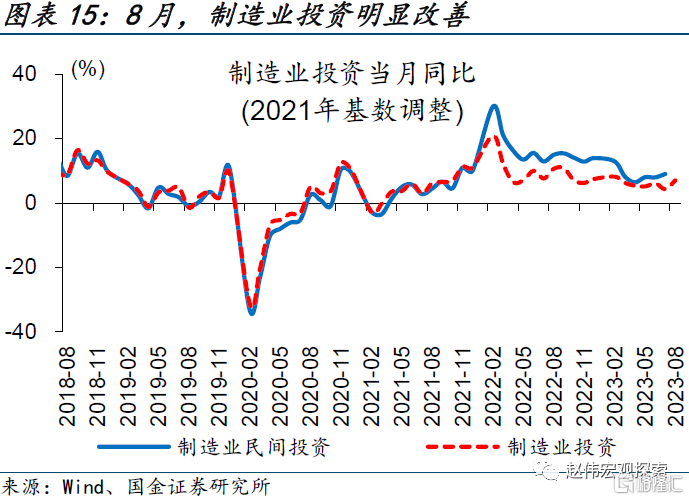

低庫存行業補庫疊加全球製造業景氣回暖,製造業投資修復加快。近期,工業企業庫存去化明顯加快、多數行業實際庫存的歷史分位數均處於較低水平。受穩增長落地、商品消費回暖提振,部分低庫存行業資本開支有所加快。與此同時,海外製造業景氣也出現築底回升跡象、美國製造業PMI已連續兩月回升,部分外需依賴型行業有望受益。

8月主要經濟指標讀數均有所改善、產需見底回升。分項看,生產環比進一步擴張,投資和消費環比均由負轉正,指向經濟修復加快。但與此同時,需求修復的持續性仍待觀察,需緊密跟蹤居民收入和企業利潤的修復情況。整體來看,伴隨穩增長和地產政策“組合拳”的落地,經濟內生動能有望不斷增強。

常規跟蹤:內生動能修復加快,產需見底回升

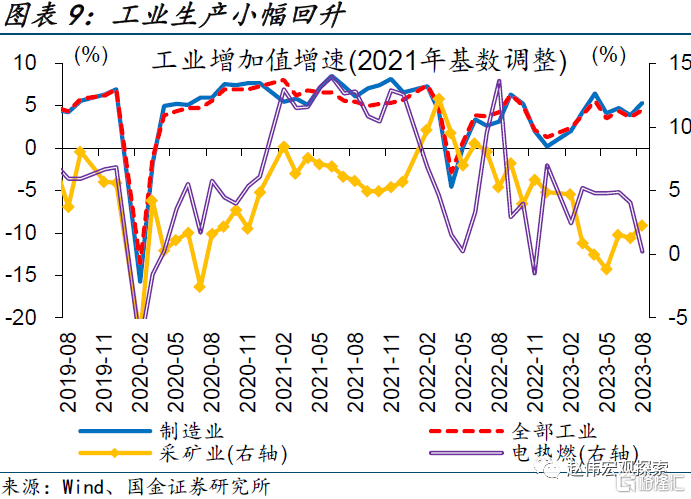

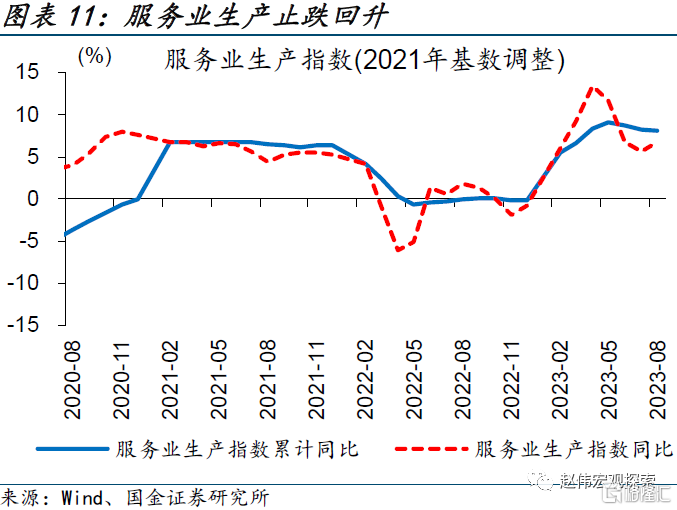

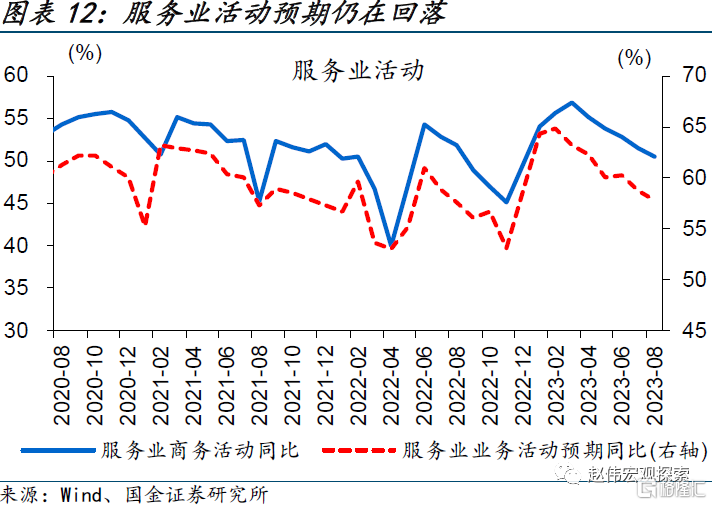

工業生產修復加快,服務業止跌回升。8月,工業增加值當月同比4.5%、較7月回升0.8個百分點,環比增長0.5%。其中,製造業生產當月同比5.4%、較上月回升1.5個百分點。分行業看,化學原料、黑色金屬、計算機通信、汽車等行業邊際明顯改善。服務業生產指數回升1.1個百分點至6.8%、但服務業活動預期仍在回落,後續仍需跟蹤。

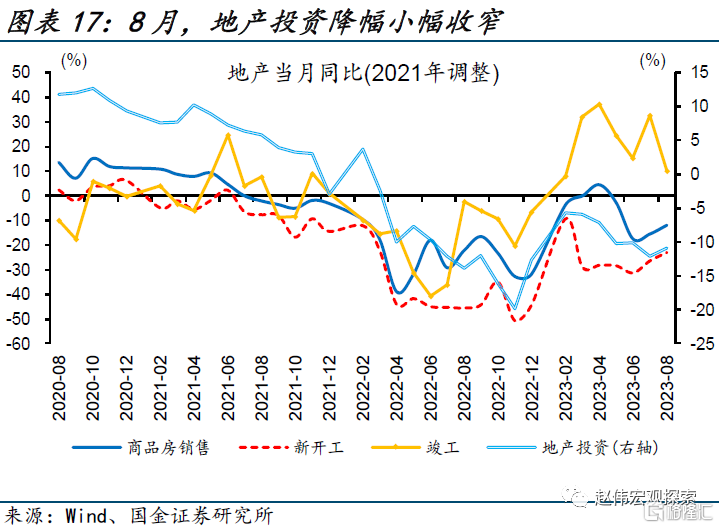

投資需求回暖,但地產仍有待改善。8月,固定資產投資當月同比回升0.8個百分點至2%、環比由負轉正至0.26%。其中,基建投資當月同比回升0.9個百分點至6.3%、兩年複合同比10.7%。製造業投資當月同比7.1%、較上月大幅回升2.8個百分點,汽車等中上游行業明顯改善。房地產投資仍較低迷、當月同比-10.9%,竣工端支撐進一步增強。

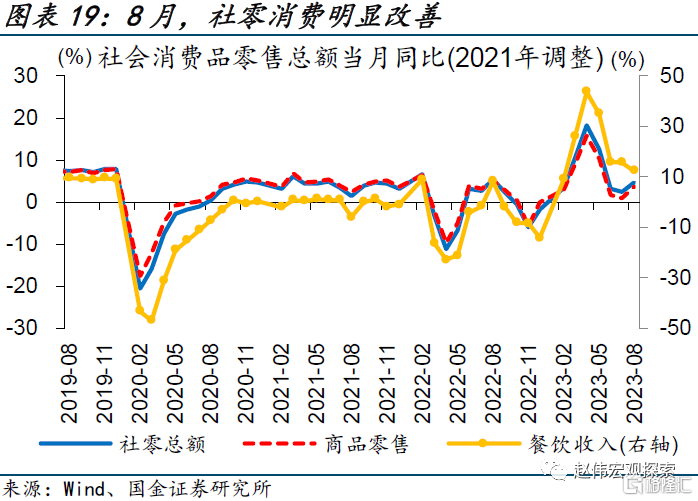

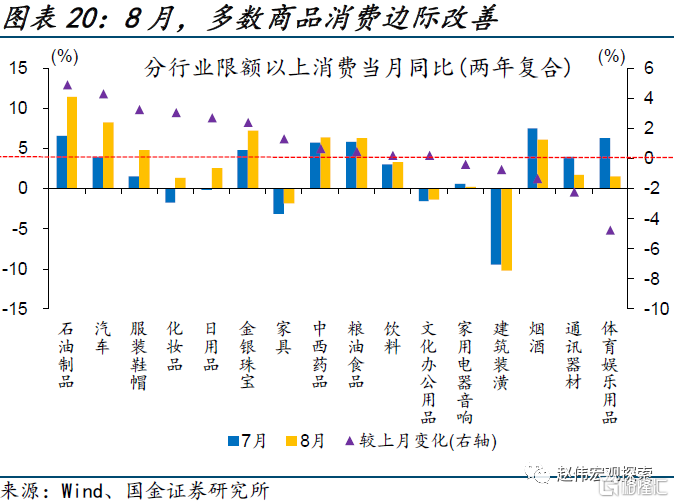

社零增長回升,商品消費明顯改善。8月,社會消費品零售總額同比4.6%、較7月回升2.1個百分點,環比增長0.31%。其中,商品消費回升2.7個百分點至3.7%、兩年複合同比4.4%;餐飲收入回落3.4個百分點至12.4%、兩年複合同比10.4%。分行業看,化粧品、金銀珠寶、汽車、石油製品、傢俱等行業邊際改善。

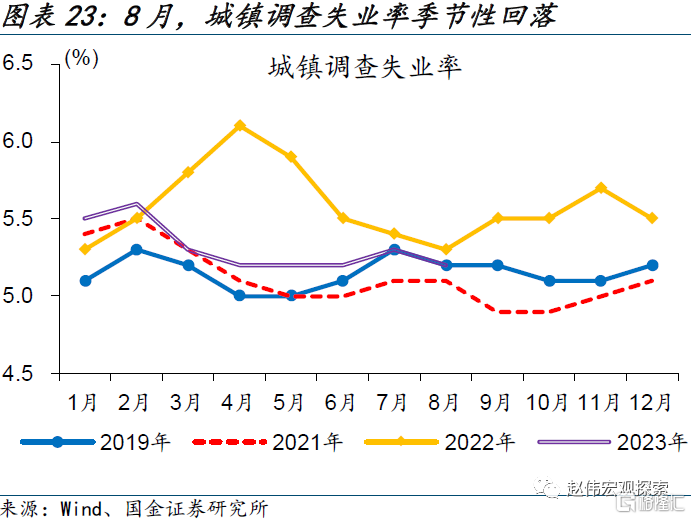

城鎮調查失業率保持基本平穩。8月,城鎮調查失業率5.2%、較上月回落0.1個百分點;外來户籍人口就業延續改善,失業率由5.2%大幅降至4.8%。

風險提示

政策落地效果不及預期,疫情反覆。

事件

9月15日,國家統計局公佈數據顯示,8月規模以上工業增加值同比4.5%、預期4.2%、前值3.7%;社會消費品零售總額同比4.6%、預期3.5%、前值2.5%;固定資產投資累計同比3.2%、預期3%、前值3.4%。

1、經濟拐點信號顯現,需求修復的持續性仍待跟蹤

經濟見底回升,投資和社零等需求指標表現亮眼。8月,除地產外、主要經濟指標讀數均好於市場預期,基建投資、社零消費、製造業投資等需求端的表現較為突出,分別好於市場預期1.1、1.1和0.6個百分點。兩年複合同比口徑下,餐飲收入、製造業投資、基建投資和商品消費改善明顯,分別較7月回升3.6、2.9、2.4和2.3個百分點。

基建投資的提速或與地方債發行加速有關。近期,國務院、財政部等均指出後續加快專項債發行使用、推動項目加快落地等。其中,地方新增專項債8月發行已有加速,當月社融中政府債券融資1.18萬億元、同比多增超8700億元。按照指導意見,剩餘專項債力爭在9月底前發行完畢、10月底前使用完畢,短期內基建投資有望保持較快增長。

商品消費好轉主因限額以下消費推動,或與外來務工人員就業改善有關。8月,限額以上企業商品銷售當月同比增長2.5%、低於商品銷售整體增速1.2個百分點,指向中低收入人羣消費修復更快。近期調查失業率的分化或可佐證,年初以來外來户籍人口失業率持續回落、8月錄得4.8%的低點,而本地户籍人口失業率窄幅波動、近期回升至5.3%。

低庫存行業補庫疊加全球製造業景氣回暖,製造業投資修復有所加快。近期,工業企業庫存去化明顯加快、多數行業實際庫存的歷史分位數均處於較低水平。受穩增長落地、商品消費回暖提振,部分低庫存行業資本開支有所加快。與此同時,海外製造業景氣也出現築底回升跡象、美國製造業PMI已連續兩月回升,部分外需依賴型行業有望受益。

8月主要經濟指標讀數均有所改善、產需見底回升。分項看,生產環比進一步擴張,投資和消費環比均由負轉正,指向經濟修復加快。但與此同時,需求修復的持續性仍待觀察,需緊密跟蹤居民收入和企業利潤的修復情況。整體來看,伴隨穩增長和地產政策“組合拳”的落地,經濟內生動能有望不斷增強。

2、常規跟蹤:內生動能修復加快

工業生產修復加快,服務業止跌回升。8月,工業增加值當月同比4.5%、較7月回升0.8個百分點,環比增長0.5%。其中,製造業生產當月同比5.4%、較上月回升1.5個百分點。分行業看,上游的化學原料、黑色金屬、有色金屬,中游的計算機通信、汽車,下游的食品製造、紡織等行業邊際明顯改善。醫藥、煤炭採選等行業邊際走弱。服務業生產指數較上月回升1.1個百分點至6.8%,但服務業活動預期仍在回落,後續仍需跟蹤。

投資需求回暖,電燃水對基建支撐較強。8月,固定資產投資當月同比2%、較7月回升0.8個百分點,環比由負轉正至0.26%。其中,基建投資當月同比6.3%、較上月回升0.9個百分點,兩年複合同比10.7%。分項看,電燃水兩年複合同比大幅回升7.8個百分點至23.2%,交運倉儲和水利環境分別小幅回升0.5和0.7個百分點至9.1%和6.1%。

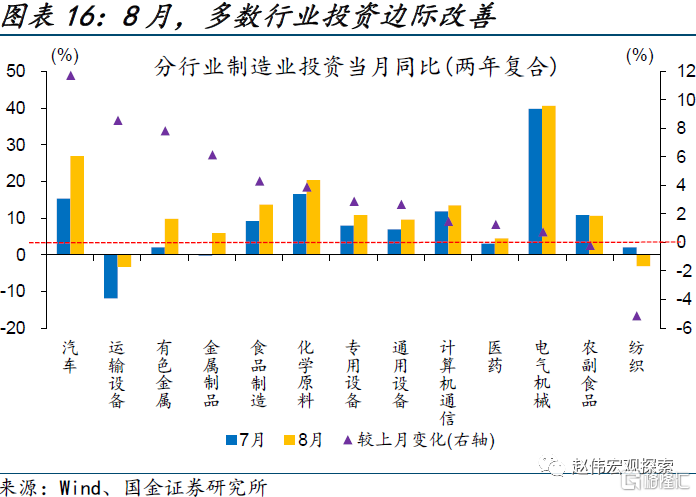

製造業投資明顯改善,多數行業投資回暖。8月,製造業投資當月同比7.1%、較上月大幅回升2.8個百分點。其中,上游的有色金屬、化學原料,中游的汽車、運輸設備和金屬製品,下游食品製造等行業投資明顯好轉,與我們前期提示的低庫存行業的補庫線索基本一致。

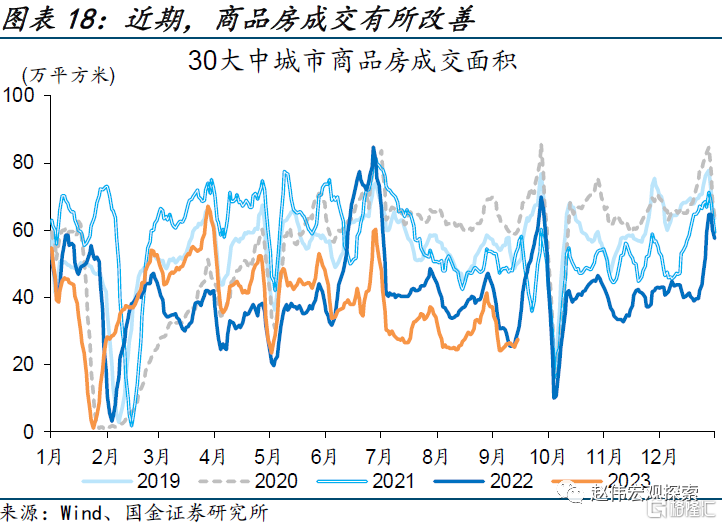

房地產投資仍較低迷,竣工端支撐進一步增強。8月,房地產投資當月同比-10.9%、降幅較7月收窄1.3個百分點。兩年複合同比看,竣工回升11.5個百分點至3.6%;新開工延續疲軟、降幅小幅收窄1.3個百分點至-35.3%;商品房銷售回升5.5個百分點至-17.2%。近期地產政策密集出台,商品房銷售出現階段性企穩跡象。

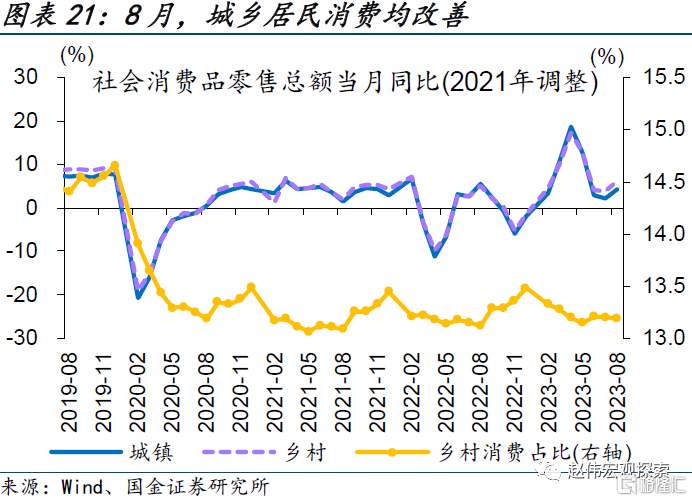

社零增速回升,商品消費明顯改善。8月,社會消費品零售總額同比4.6%、較7月回升2.1個百分點,環比增長0.31%。其中,商品消費回升2.7個百分點至3.7%、兩年複合同比4.4%;餐飲收入回落3.4個百分點至12.4%、兩年複合同比10.4%。分行業看,可選消費中的化粧品和金銀珠寶、出行鏈相關的汽車和石油製品、後地產鏈相關的傢俱等行業邊際改善。此外,鄉村消費修復快於城鎮,網上消費小幅回落1.3個百分點至11%。

城鎮調查失業率保持基本平穩。8月,城鎮調查失業率5.2%、較上月回落0.1個百分點;外來户籍人口就業延續改善,失業率由5.2%降至4.8%。

風險提示

1、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

2、疫情反覆。國內疫情反覆,對項目開工、線下活動等抑制加強。

注:本文來自國金證券於2023年09月15日發佈的證券研究報吿《經濟企穩了嗎?》;趙 偉(執業S1130521120002)、袁徵宇

More Content