本文來自格隆匯專欄:鍾正生,作者:鍾正生、張璐、常藝馨

核心觀點

本文基於對中國庫存週期的理論和數據研究,對庫存週期研判的基本框架進行了再審視,考察了細分行業的庫存週期階段特徵,在此基礎上提出我們對本輪補庫存的判斷及其經濟含義。

一、中國庫存週期的基本框架再審視。1、庫存週期是中國經濟週期最常見的表現形式。市場此前將上市公司資本開支增速作為產能週期的表徵,實則資本開支與庫存週期有相同的驅動因素,遵循3-4年的運行節律。2、庫存週期是“需求-生產-價格-庫存”的系列變化過程。中國的庫存週期依次有三個領先指標:需求(領先約14個月)-產出缺口(領先約6個月)-價格(領先約2個月),可以綜合作為預判庫存週期運行節奏的前瞻指標。3、PPI扣減得到“實際庫存”是個偽概念。價格本身是推動庫存週期演化的重要變量,其對於庫存週期的領先性意義更重要。剔除價格的所謂“實際庫存”變化勢必會慢於名義庫存,也會在很大程度上引入上游原材料價格波動的影響,不利於我們研究判斷庫存週期的拐點。

二、詳考當前庫存週期的行業特徵。1、工業原料行業:產能過剩可能制約補庫存高度。價格在上游原材料行業的庫存週期中佔據核心地位,而產能利用率影響價格彈性,進而影響後續補庫存的高度。目前化工和非金屬等行業產能利用率偏低、塑料橡膠受到出口下行約束,可能限制其價格彈性和補庫存高度。2、裝備製造行業:多數行業高景氣,去庫存已近尾聲。裝備製造的多數行業呈現較高景氣度,從多數行業工業增加值增速回升的情況來看,進一步去庫存的空間或許不大。尤其是,如果看到消費電子需求明顯好轉,以其行業體量將有望拉動整體工業庫存週期向上。3、消費製造行業:行業景氣低迷,去庫存仍在半途。消費製造行業的庫存增速波動幅度較小、庫存體量佔比也相對較低,對於整體工業產成品庫存的影響相對較弱。2022年以來,消費製造行業的利潤、生產、出口、投資增速依次呈現出斷崖式下跌,整體行業景氣處於歷史低位,仍有進一步去庫存空間。

三、本輪補庫存的判斷及經濟含義。本輪庫存週期運行已經出現了一些積極信號,包括產出缺口的收斂、價格向上拐點的出現、工業生產的總體企穩回升。從我們構建的領先指標組合來看,當前庫存週期已進入探底和築底過程,有望在今年四季度看到向上拐點。從大類行業來看,上游原材料行業已呈現出生產擴張加快,中游裝備製造行業總體景氣水平較高、有望成為本輪補庫存的主要驅動力量,而下游消費製造行業尚未出現補庫存的充分信號。此外,當前中國工業中游和下游行業景氣度的分化,可以放在全球產業鏈調整背景下來理解。從今年美國進口結構動向來看,由於中國裝備製造業的產業鏈複雜性,其出口需求的韌性相對較強,而下游消費製造業則面臨較大的產業鏈轉移壓力。不過,本輪補庫存存在總需求擴張不足和產能過剩逐漸凸顯兩大限制性因素,對庫存週期向上的高度,及其對經濟增長的驅動程度,不宜抱高期待。

2023年7月中國工業企業產成品存貨同比降至1.6%,已處於1996年有數據以來的6.8%分位水平,本輪去庫存的主要下行勢能已得到體現,市場對於後續補庫存的臨近及其對經濟增長的可能拉動愈發期待。本文基於對中國庫存週期的理論和數據研究,對庫存週期研判的基本框架進行了再審視,考察了細分行業的庫存週期階段特徵,在此基礎上提出我們對本輪補庫存的判斷及其經濟含義。

我們認為,本輪中國庫存週期運行已經出現了一些積極信號,包括產出缺口的收斂、價格向上拐點的出現、工業生產的總體企穩回升。根據我們構建的領先指標組合來看,當前庫存週期已進入探底和築底過程,有望在今年四季度看到向上拐點。

綜合行業分析來看,上游原材料行業已呈現出生產擴張加快的特徵,中游裝備製造行業總體景氣水平較高、有望成為本輪補庫存的主要驅動力量,而下游消費製造行業尚未出現補庫存的充分信號。

不過,本輪補庫存存在總需求擴張不足和產能過剩逐漸凸顯兩大限制性因素,對庫存週期向上的高度、及其對經濟增長的驅動程度,不宜抱高期待。

正文

一、中國庫存週期的基本框架再審視

1、庫存週期是中國經濟週期最常見的表現形式

庫存週期屬於經濟週期中的短週期,週期長度約為3-4年,是宏觀研究中觀察到的最主要經濟週期。以工業企業產成品庫存累計同比增速表徵,其歷史運行基本穩定遵循3-4年的規律、且為月度數據,對資本市場來説有較高的研究價值和指示意義。

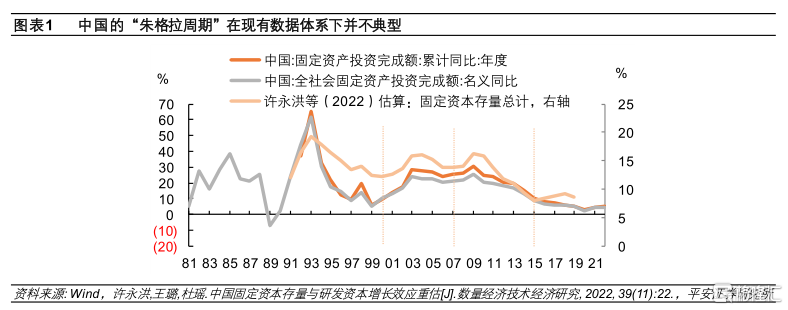

而對於更長的中週期——所謂長約9-10年的朱格拉週期或稱產能週期,在目前我國的數據語境下較為模糊。從常用的固定資產投資完成額數據來看,可以大致認為我國在1990年-2000年、2000年-2010年走過了兩輪朱格拉週期,但2010年之後固定資產投資增速持續下行,並未重現週期運行規律。採用學術界對中國固定資本存量的最新估算,約可認為中國在2016年開啟了最新一輪朱格拉週期,但對於後續週期的演化(譬如是否2019年即已步入本輪週期的下行階段),仍然難以前瞻性辨別。市場此前將上市公司資本開支增速作為產能週期的表徵,實則不甚準確,企業的資本開支增長與庫存週期有相同的驅動因素,遵循3-4年的運行節律。

2、庫存週期是“需求-生產-價格-庫存”的系列變化過程

庫存週期的形成類似於“蛛網模型”,產出缺口和價格在其中具有核心地位。當產品“供不應求”(產出缺口為負)時,產品價格上升,企業增加生產以提升盈利,產品供需格局從“供不應求”逐步向“供過於求”轉變(產出缺口由負轉正),在此過程中,產成品庫存逐漸積累、產品價格見頂回落。隨着產品價格下跌,企業開始減少生產,產成品庫存逐漸消耗,產品供需格局再度向“供不應求”過渡(產出缺口由正轉負)。這個過程週而復始。這個“蛛網模型”不斷循環的關鍵在於兩個粘性:一是,產品價格粘性,其對於產品供需格局變化的反應存在滯後;二是,企業產出決策粘性,其對於價格變化的反應也存在一定滯後。而給這個“蛛網模型”注入動力的是產品需求的波動。因此,庫存週期依次有三個領先指標:需求-產出缺口-價格。

這種領先性在中國的宏觀數據上能夠得到驗證。我們採用社融增速表徵需求的外生變化,採用工業增加值季節性調整後剔除趨勢項的方法計算工業產出缺口,採用工業品價格指數PPI。可以觀察到,需求指標領先產成品庫存增速約14個月,產出缺口領先產成品庫存約6個月,價格領先產成品庫存約2個月。這可以綜合作為預判庫存週期運行節奏的前瞻指標:1)按照截至7月的產出缺口計算,今年5月以來中國工業的負產出缺口開始呈現收斂跡象,指向11月前後有望看到產成品庫存增速的向上拐點;2)7月PPI同比開始見底回升,指向9月前後產成品庫存增速有望見底;3)社融增速在2020年3月到2021年9月走出了一輪小週期,此後一直呈現窄幅波動,且從2022年6月開始再度趨於下行。這意味着近兩年來總需求並未出現大的向上脈衝,從而本輪庫存週期的上行空間或許不大。

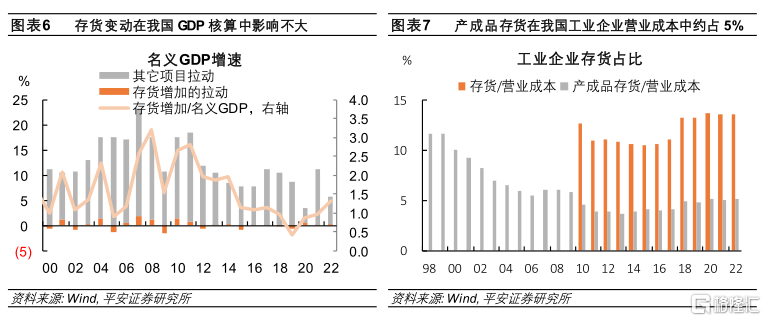

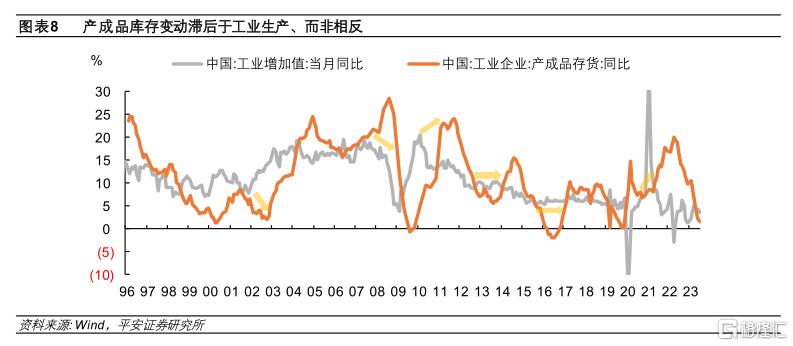

此處引申出一個需要澄清的問題是,存貨增長本身並不是驅動經濟增長的直接動因,而是對生產擴張意願的滯後反映。2022年我國規模以上工業企業的產成品庫存僅佔營業成本的5.2%,總存貨(包括原材料、在產品、半成品等)也只佔到13.6%。根據最新公佈的2020年中國投入產出表,各工業部門加總的存貨變動(絕對值)僅佔總產出的1.6%。在支出法GDP核算中,2022年“存貨增加”佔名義GDP的1.3%,對當年名義GDP增速的拉動僅為0.4個百分點(名義GDP增速為5.7%)。我們觀察產成品庫存增速與工業增加值增速的關係,可以看到工業增加值增速領先於產成品庫存變動,背後遵循的是產出缺口變化的邏輯。也就是説,不是產成品庫存增長帶動工業生產向上,而是工業生產向上帶動產成品庫存的增長。

3、PPI扣減得到“實際庫存”是個偽概念

產成品庫存是個名義值,但用PPI扣減再去觀察所謂“實際庫存”並不適宜。

這一方面是由於價格本身是推動庫存週期演化的重要變量,價格對於庫存週期的領先性意義更重要。基於前述價格對庫存的領先性,在觀察“產成品庫存-PPI”增速時,勢必會看到實際庫存的上行和下行拐點都滯後於名義庫存。

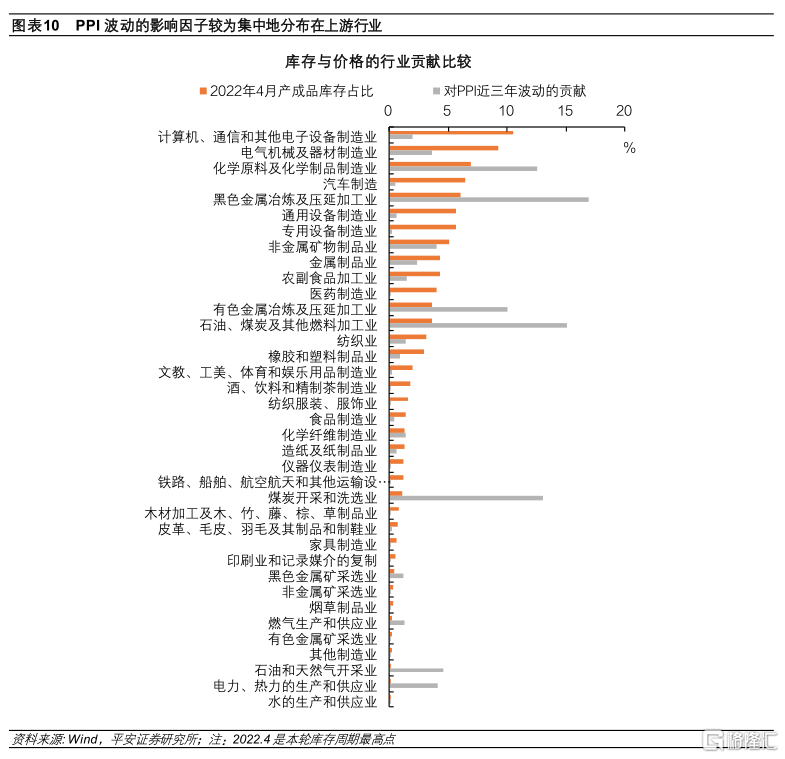

另一方面,不同行業對PPI和產成品庫存的影響存在較大差異:PPI的主要影響因子集中在上游行業,採礦業和原材料行業合計對PPI波動的貢獻率可達80%,中游裝備製造類行業對PPI波動的貢獻率僅有9.5%;工業產成品庫存的影響因子集中在製造業,其中又以裝備製造類行業的產成品庫存佔比最高,在2022年4月本輪庫存週期頂點時,其佔比達到44.5%。由於這種差異的存在,“產成品庫存-PPI”增速在很大程度上引入了上游原材料價格波動的影響,而並不單純是實際庫存的概念。

二、詳考當前庫存週期的行業特徵

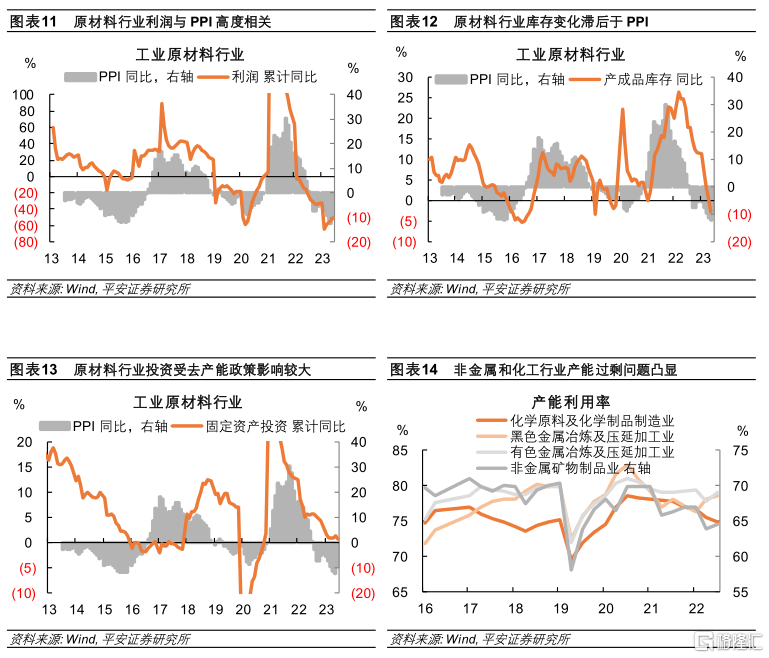

1、工業原料行業:產能過剩問題可能制約補庫存高度

工業原材料行業包括石油煤炭加工、化工、化纖、非金屬、黑色、有色、橡膠塑料7個行業,合計約佔工業產成品庫存的28.5%(按照2020年以來月度產成品庫存加總計算)。其中,化纖行業庫存佔比較小,我們不做詳細分析。

工業原材料行業的整體運行呈現以下幾個特徵:一是,行業利潤增速與行業PPI增速高度相關,也就是説產品價格變動直接影響行業盈利狀況。二是,產成品庫存增速滯後於PPI增速大約半年、且高度相關,也即行業庫存行為受產品價格驅動明顯。三是,行業固定資產投資受去產能政策影響較大,近年來與行業利潤狀況時有背離,典型的是2016-17年利潤回升而投資停滯和2018-19年投資擴張而利潤回落。總結來説,價格在上游原材料行業的庫存週期中佔據核心地位,而產能利用率影響價格彈性,進而影響後續補庫存的高度。

具體來看,可將工業原材料行業劃分為三組,分別是:

1、化工和有色(分別佔工業產成品庫存的6.7%和3.7%),疫情以來受海外需求爆發和全球綠色轉型浪潮推動,生產、投資均保持高增長。今年6月以來有色行業PPI同比出現顯著回升,體現需求較強。而化工行業PPI運行至底部,與此前產能快速擴張有關,2021下半年以來行業產能利用率出現持續下滑,因此,儘管其生產和投資表現較強,但行業利潤水平同比大幅收縮。目前,化工行業產成品庫存增速降至歷史較低水平,但產能過剩壓力制約價格反彈幅度,從而可能限制其補庫存高度。

2、黑色和非金屬(分別佔工業產成品庫存的5.7%和5.2%),是終端需求受房地產影響最大的兩個工業行業,也是受到去產能政策節奏影響最突出的工業行業。我們基於最新投入產出表和2022年工業增加值數據測算,2022年房地產在黑色和非金屬行業終端需求中的佔比分別達到27.7%和39.3%。目前兩個行業的PPI和利潤增速均處於低位,受到需求疲軟和產能相對充裕的影響較大(兩個行業的固定資產投資都表現為2016-17年停滯、2018-19年出現一輪擴張)。相較而言,目前,非金屬行業產能利用率僅處於2017年以來13.6%低分位水平,其庫存增速處於中等偏低水平,體現其產能過剩、庫存去化尚不算徹底。而黑色行業需求受到製造業拉動相對更大,今年上半年其產能利用率有所回升,工業增加值增速顯著回升,產成品庫存水平更接近歷史低位,補庫存空間相對值得期待。

3、石油煤炭和橡膠塑料(分別佔工業產成品庫存的3.2%和2.9%),分別受到綠色轉型和出口下行的約束。在綠色轉型背景下,當前石油煤炭行業固定資產投資大幅收縮,而隨着產能和庫存的同步去化,7月以來能源價格持續回升,對於石油煤炭行業從去庫存向補庫存過渡有望起到正向推動。橡膠塑料行業出口依賴度較高(2023上半年其出口交貨值在營業收入中的佔比達到15.7%),去年8月以來其出口交貨值同比持續為負,需求端對於補庫存的驅動可能在一定程度上受限。

可見,部分工業原材料行業受產能過剩問題困擾,尤其在房地產投資持續低迷的情況下,價格回升帶動產成品庫存回升的幅度可能因此受限。

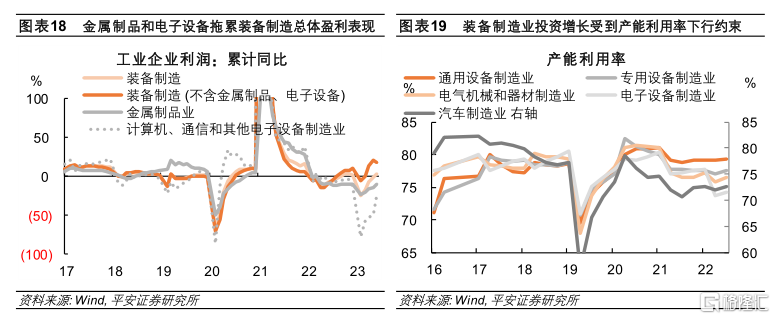

2、裝備製造行業:多數行業高景氣,去庫存已近尾聲

裝備製造行業包括金屬製品、通用設備、專用設備、運輸設備、電氣機械、電子設備、儀器儀表、汽車製造8個行業,合計約佔工業產成品庫存的44%(按照2020年以來月度產成品庫存加總計算)。其中,電子設備和電氣機械在工業產成品庫存分析中具有極高重要性(單個行業佔比分別達到10.4%、8.9%),同時,除金屬製品和汽車製造以外,各裝備製造行業均為高出口依賴度行業(今年1-7月出口交貨值佔營收比例均超過10%),且電子設備是出口依賴度最高的工業行業(今年1-7月出口交貨值佔營收比例達到42.6%)。

裝備製造的多數行業呈現較高景氣度,生產、投資、利潤表現均較好,儘管產成品庫存尚未降至此前週期的底部,但從多數行業工業增加值增速回升的情況來看,進一步去庫存的空間或許不大。相對來説,由於這些行業投資的持續較快增長,專用設備、電氣機械、汽車製造等行業的產能利用率已低於疫情前水平,其投資可能面臨減速,進而給整體制造業投資帶來不利影響。

兩個例外的行業分別是電子設備和金屬製品。這在工業企業利潤增速中得到集中體現,今年1-6月所有裝備製造業利潤累計同比約為3.8%,而剔除金屬製品和電子設備後利潤累計同比為17.3%,金屬製品和電子設備均為同比大幅收縮,二者的分化程度也是前所罕見的。電子設備行業受制於全球消費需求低迷,儘管投資仍保持中高增速,但出口、生產、利潤均增長乏力,產成品庫存增速已降至歷史低位。投資與生產的分化也導致電子設備製造業的產能利用率降至2016年有數據以來低位。金屬製品行業受到國內地產需求影響較大,出口、生產、投資、利潤增長均疲軟,產成品庫存增速已處於1999年有統計以來最低水平。目前,這兩個行業的庫存週期運行均對下游需求變化較為敏感,尤其是,如果看到消費電子需求明顯好轉,那麼以其行業體量將有望拉動整體工業庫存週期向上。

3、消費製造行業:行業景氣低迷,去庫存仍在半途

消費製造行業包括醫藥、食品煙酒飲料、紡織服裝、木材傢俱、造紙印刷、文體娛樂用品六類13個行業,合計約佔工業產成品庫存的23.6%(按照2020年以來月度產成品庫存加總計算)。其中,紡織服裝類、傢俱、文體娛樂用品為高出口依賴度行業(出口交貨值佔營收的比例超過20%)。與居民消費連接緊密是其主要特徵。

消費製造行業的庫存增速波動幅度較小,加之其庫存體量佔比也相對較低,因而對於整體工業產成品庫存的影響相對較弱。

2022年以來,消費製造行業的利潤、生產、出口、投資增速依次呈現出斷崖式下跌,整體行業景氣處於歷史低位。疫情期間,紡織服裝、文體娛樂等社交類需求受到較大沖擊,目前從工業增加值角度只是低位企穩,尚未展現出明顯反彈;房地產市場調整對於房地產後週期的木材傢俱消費需求形成抑制,目前工業增加值仍處於歷史低位。而醫藥和食品疫情以來呈現出較快的投資擴張,今年開始呈現出產能利用率下降、投資顯著下行的狀態。

目前,消費製造行業整體庫存水平不低,在行業景氣低迷情況下仍有進一步去庫存的空間。在庫存佔比較高的行業中,醫藥和食品行業的產成品庫存分別處於2011年以來34%和44%分位水平,但兩個行業的工業增加值均處於負增長狀態,有被動補庫存的跡象;文體娛樂行業的產成品庫存處於2011年以來26%分位水平,而工業增加值顯著負增、處於歷史低位,去庫存的空間仍然較大;僅紡織業的去庫存相對充分,隨着疫情防控放開後生產逐漸企穩,有望較早進入補庫存階段。

三、本輪補庫存的判斷及經濟含義

我們認為,市場對庫存週期的認知容易出現兩個誤區:

一是,脱離需求和生產指標的領先性變化,將“產成品存貨”作為庫存週期的單獨刻畫指標。如我們在前面分析中所指出的,庫存週期作為經濟週期中最常見、最容易把握的一種表現形式,它的運行演進是包括總需求變化、企業生產決策變化、產品價格變化在內的一系列過程,最終落腳於“產成品存貨”這一指標上。單就“存貨”的規模來説,不管是在國民經濟核算、還是投入產出結果、還是在工業成本結構當中,其佔比均較低,本身並不足以對經濟運行方向產生決定性影響。

二是,對價格在庫存週期中作用的認識存在一定偏差,試圖觀測“實際庫存”。事實上,價格是庫存週期運行的重要一環,是企業生產擴張決策的指示性變量,剔除價格的所謂“實際庫存”變化勢必慢於名義庫存,不利於我們研究判斷庫存週期的拐點。特別是,考慮到PPI的權重性行業集中在上游行業,而產成品庫存中以裝備製造業佔比最高,若從總體上考察“產成品庫存-PPI”增速,則會在很大程度上引入上游原材料價格波動的影響,也不利於對庫存週期節奏進行把握。

本輪我國庫存週期運行已經出現了一些積極信號,包括產出缺口的收斂、價格向上拐點的出現、工業生產的總體企穩回升。根據我們構建的領先指標組合來看,當前我國製造業庫存週期已進入探底和築底過程,有望在今年四季度看到向上拐點。分大類行業來看,上游原材料行業已呈現出生產擴張加快的特徵,中游裝備製造行業總體景氣水平較高、有望成為本輪補庫存的主要驅動力量,而下游消費製造行業尚未出現補庫存的充分信號。

此處補充一點,當前中國製造業中游和下游景氣度的分化,可以放在全球產業鏈調整的背景下來理解。去年四季度以來,美國產業鏈重塑和進口替代戰略的影響凸顯,在製造業迴流、友岸外包、國別分散三大目標導向下,美國從中國進口的佔比再度下滑,而從北美、歐洲進口的比例顯著抬升。這一過程對中國中游裝備製造行業和下游勞動密集型行業的衝擊有所不同:按SITC分類,今年以來,美國從中國進口機械和交通運輸設備的比例出現顯著回升,而從中國進口雜項製成品的比例再度下降。也就是説,美國從中國進口機械設備產品的降幅相對較小。這表明由於裝備製造業的產業鏈複雜性,其出口需求的韌性相對較強,而下游消費製造業則可能面臨較大的產業鏈轉移壓力。

最後需要指出的是,我們應該能夠在今年底看到補庫存的開啟,但對庫存週期向上的高度、及其對經濟增長的驅動程度,不宜抱高期待。

一是,總需求未有顯著擴張,房地產收縮、出口放緩、消費低迷共同壓制總需求。這在宏觀上體現為,社融增速自2021年四季度開始變平、2022年下半年趨於下行,從歷史領先經驗上不能支持庫存增速大幅反彈;在中觀上體現為,下游消費製造行業的出口、生產、利潤收縮幅度陷於歷史低位,內、外需均疲軟。

二是,產能過剩問題逐漸凸顯,影響價格彈性,從而限制補庫存的高度。價格因素對於上游行業的庫存行為影響最直接,而目前化工、非金屬等行業產能利用率偏低,可能限制其價格彈性和補庫存高度。此外,近三年來,中游裝備製造業的固定資產投資增速持續高於2015-2019年水平,在製造業固定資產投資中表現“一枝獨秀”,對於經濟總需求起到了重要支撐作用。但這也造成專用設備、電氣機械、汽車製造等行業的產能利用率走低,未來投資可能面臨減速,使得擴大總需求的緊迫性進一步提高。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,地緣政治衝突升級,經濟轉型中的結構性變化使領先指標效果不佳等。

注:本文來自平安證券發佈的《詳解庫存週期:誤區、框架與研判》,報吿分析師:鍾正生 S1060520090001,張璐 S1060522100001,常藝馨 S1060522080003

More Content