本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

權益市場的底部特徵已經開始顯現,估值觸底、風險偏好反彈、盈利逐步修復三大因素有望助推股市短期內探底回升。不過,中長期而言,A股的核心矛盾在於經濟復甦的斜率,從當前經濟形勢看,政策仍有必要進一步發力以呵護經濟增長。若瞄準穩增長的增量政策落地,則A股回升進程也有望加速。

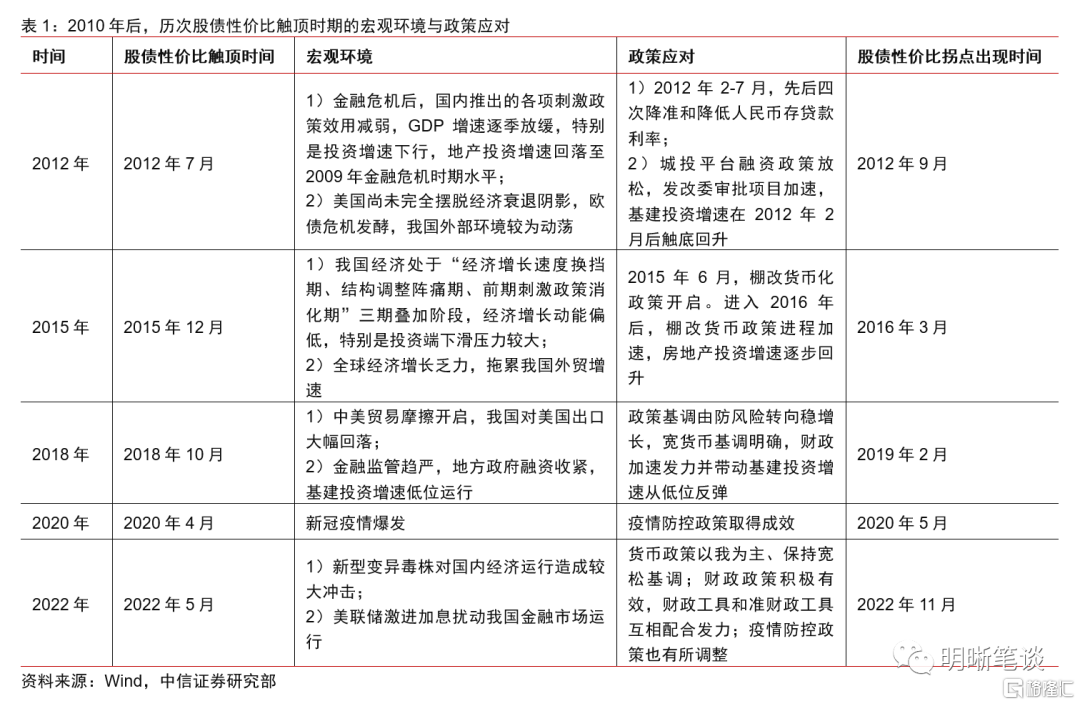

估值:股債性價比觸頂之後,估值如何演繹?萬得全A接近去年10月的底部水平,近1/3的中信一級行業市盈率處於2013年以來的20%分位數以下,股債性價比指標已在均值以上兩倍標準差的高位震盪數月,股市估值可能已經觸及階段性低位。不過,參照歷史,歷次股債性價比觸頂時,我國經濟增速均面臨較大的下行壓力,因此,即使股債性價比觸頂,但市場受到經濟基本面偏弱運行的負面影響,股市估值也可能難以快速擺脱低位。而經濟增速下行趨勢的徹底扭轉往往在政策底確認之後,因此,股債性價比的拐點也可能會同步或略滯後於政策的拐點。

風險偏好:政策仍在途中,風險偏好有望抬升。7月中旬以來,在經濟“弱復甦”、政治局會議政策基調超預期、投資者政策預期波動反覆等多種因素的影響下,權益市場走勢一波三折。我們認為,政策的積極基調已經明確,但政策從部署到落地需要一定時間,政策處於持續發力期而非臨近尾聲,超預期降息、一系列活躍資本市場和放鬆房地產市場等政策已經率先出台,政治局會議中所部署的化債等其他政策也有望陸續落地。股市的持續下行可能反映出當前市場情緒已經過度悲觀。隨着政策陸續發力,市場風險偏好可能從低點回升,投資者配置意願也有望隨之加速上行。

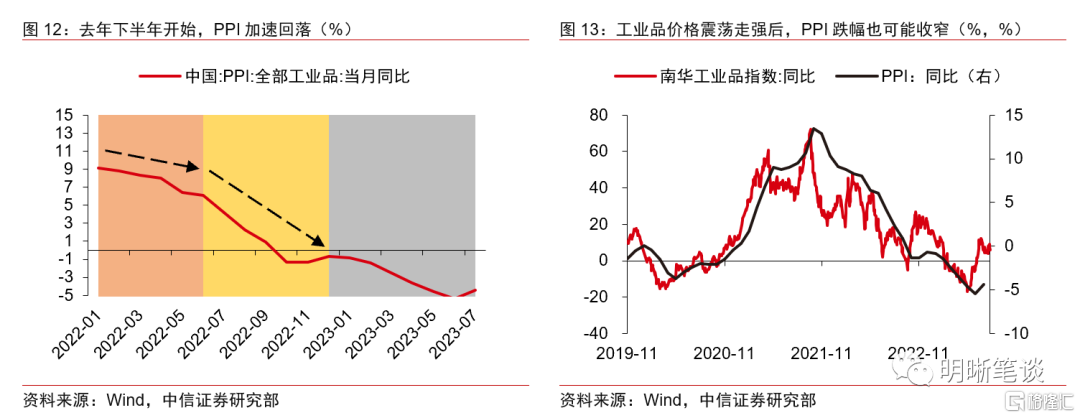

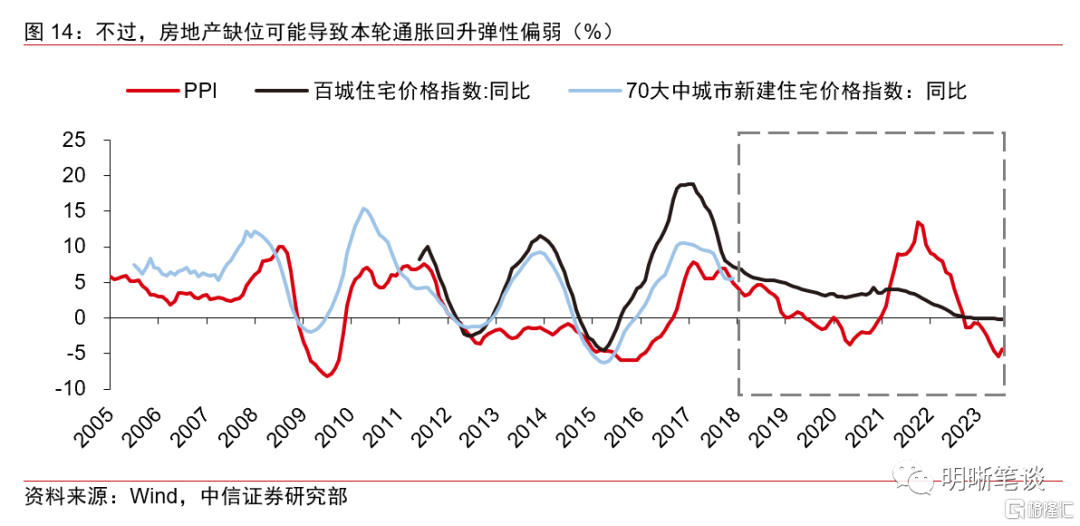

經濟與盈利:兩大因素決定其回升速度。經濟基本面和A股盈利週期可能均處於觸底回升的關鍵時點,向好趨勢明確,但其回升速度可能更為關鍵。對於經濟基本面而言,6月和7月的製造業PMI均低於榮枯線水平,反映出“弱復甦”仍是當前宏觀環境的一大關鍵詞,而內需偏弱是導致“弱復甦”的重要原因,在經濟基本面磨底的環境下,瞄準擴大內需的穩增長政策有必要加力提效,從而帶動經濟增速快速回升;而對於A股盈利而言,PPI運行週期與A股上市公司盈利週期運行基本同步,隨着基數效應對PPI增速的壓制弱化,以及工業品價格震盪走強,PPI跌幅逐步收窄的趨勢可能已經明確,但在房地產市場持續承壓的環境下,PPI回升彈性可能略顯不足,若僅依靠經濟的內生修復動能,則年內PPI可能仍將保持同比負增長,A股本輪的盈利週期回升進程也可能會相對緩慢,政策發力仍然有其必要性。

結論:在經歷了8月的充分調整後,權益市場的積極因素再度顯現。估值觸底、風險偏好反彈、盈利逐步修復三大因素有望助推股市探底回升,但當前宏觀環境的基調仍是“弱復甦”,前期出台的政策重心更偏防風險和提振投資者信心,後續政策仍有必要瞄準穩增長進一步發力。若穩增長政策如期落地,則A股回升進程也有望加速。

風險因素:宏觀經濟復甦不及預期;穩增長政策效果不及預期;美聯儲貨幣政策緊縮力度超預期;國際地緣政治惡化。

正文

估值:股債性價比觸頂之後,估值如何演繹?

A股估值水平已經重回極致低位。在經歷了8 月初以來的快速調整之後,A股已基本回吐今年以來的升幅,股市的估值水平也隨之重回低位。從指數點位看,儘管上證指數距離去年10月的低點還有一定距離,但萬得全A已經基本接近去年10月的低點水平;分行業來看,近1/3的中信一級行業市盈率處於2013年以來的20%分位數以下,煤炭、有色、石油石化等上游行業的低估值特徵尤為顯著;而從市場常用的股債性價比指標來看,以萬得全A(除金融、石油石化)指數構造的股債性價比指標在5月末便已突破均值以上兩倍標準差的水平,自2010年以來,該指標僅六次達到或接近這一水平,這同樣指向股市估值已經觸及低位。

儘管股債性價比已經觸頂,但A股估值的拐點可能會同步或略滯後於政策的拐點。回顧歷史,歷次股債性價比觸頂時,我國經濟增速均面臨較大的下行壓力,如2012年的經濟轉型陣痛期、2015年的投資出口雙弱期、2018年的防風險和中美貿易摩擦期以及2020年和2022年的疫情衝擊期,因此,即使股債性價比觸頂,但受到經濟基本面偏弱運行的負面影響,股市估值也可能難以快速擺脱低位。而經濟增速下行趨勢的徹底扭轉往往在穩增長政策落地之後,因此,股債性價比的拐點也可能會同步或略滯後於政策的拐點。目前而言,在7月政治局會議召開後,政策的積極基調已經明確,A股市場的底部特徵也已經開始顯現,但市場對於政策落地的具體方式和時間還存在一定的分歧。參照歷史,待政策進一步明朗後,A股也有望迎來快速回升。

風險偏好:政策仍在途中,風險偏好有望抬升

7月政治局會議對政策定調積極,但投資者的政策預期波動反覆,導致市場走勢一波三折。7月中旬以來,市場的運行過程可以明顯劃分為第三個階段:第一階段,7月中旬到政治局會議召開前,市場運行主線在於經濟的“弱復甦”,上證指數震盪走弱;第二階段,政治局會議召開後到8月初,政治局會議為政策定下了積極基調,在經濟緩復甦、股市弱運行的環境下,投資者迫切希望看到政策積極基調的快速兑現。市場整體風險偏好也隨之回升,上證指數一度反彈至3300點附近;第三階段,投資者對政策落地速度的過高期待並未兑現,A股市場也隨之回落,一度觸及年內最低點。

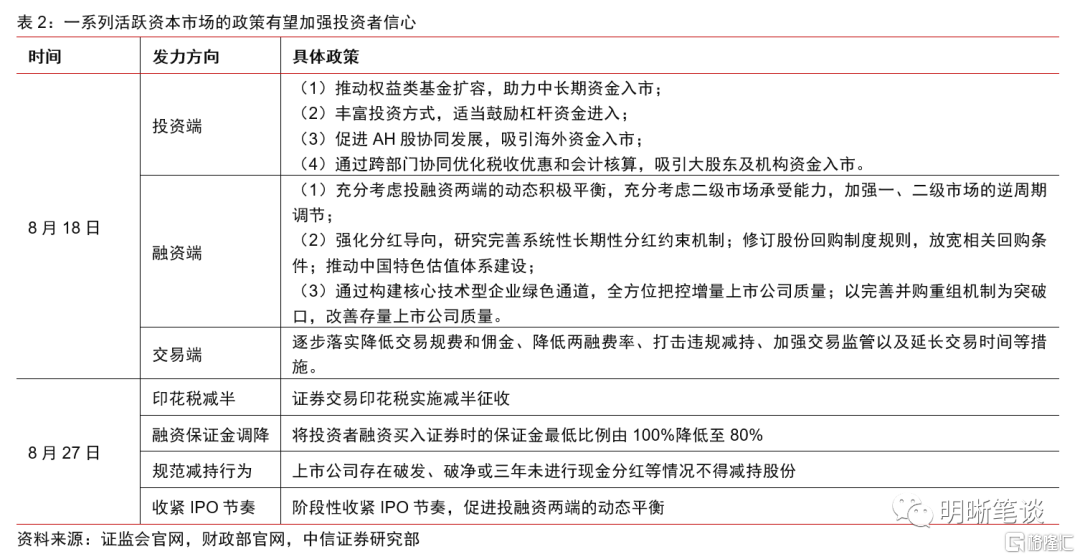

政策處於持續發力期,降息、放鬆房地產市場、活躍資本市場等政策已經率先落地,政策端提振投資者信心的目的明確。投資者的政策預期波動主要源於政策出台速度偏慢,不過,7月政治局會議後,政策的積極基調已經明確,政策從部署到落地也需要一定時間,政策出台速度偏慢並不意味着政策預期落空。超預期降息、放鬆房地產市場和活躍資本市場等政策已經率先落地,尤其是活躍資本市場方面,在8月18日投資端、融資端和交易端三箭齊發後,8月27日,證監會、財政部和税務總局等部門再度推出印花税減半、融資保證金調降和規範減持行為等重磅政策,提振投資者信心的目的已經明確。參照歷史規律,活躍資本市場政策對短期內的市場行情有顯著提振,特別是歷次印花税調降之後,股市往往會在短期內扭轉前期下行趨勢,市場底可能也隨之顯現。

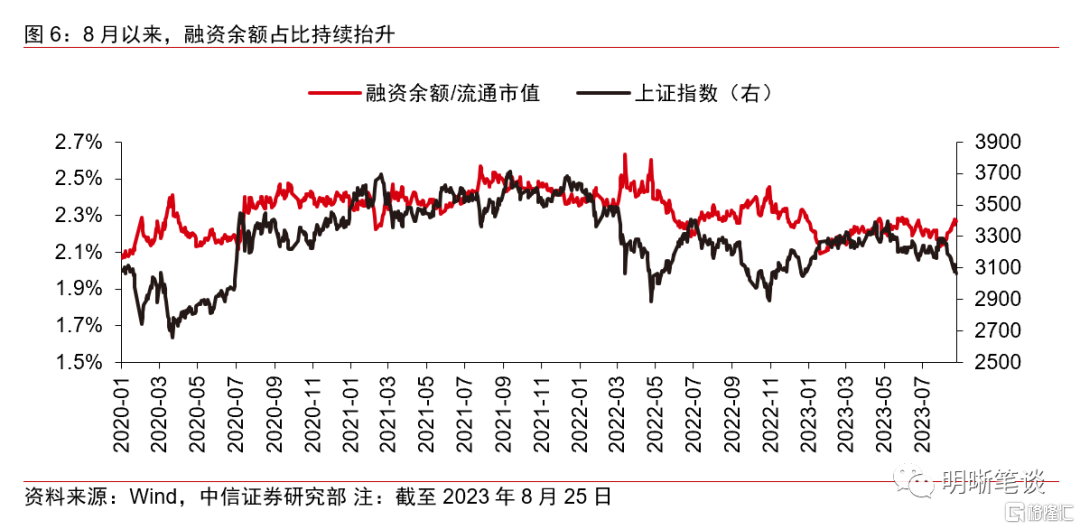

政策發力已經推動市場佈局積極性回升,當前處於政策持續發力期而非政策尾聲,投資者風險偏好也有望持續反彈。在前期各項政策推動下,投資者佈局積極性已經開始回升:自8月初以來,儘管股市面臨較大的調整壓力,但融資餘額佔滬深兩市流通市值的比例不降反升。考慮到當前萬得全A與去年10月的低點水平基本接近,市場情緒可能已經過度悲觀。當前處於政策持續發力期而非政策尾聲,市場仍有進一步發力的空間。待7月政治局會議所部署的其他政策陸續落地後,市場過度悲觀的情緒有望得到扭轉,風險偏好也有望持續反彈。

經濟與盈利:兩大因素決定回升速度

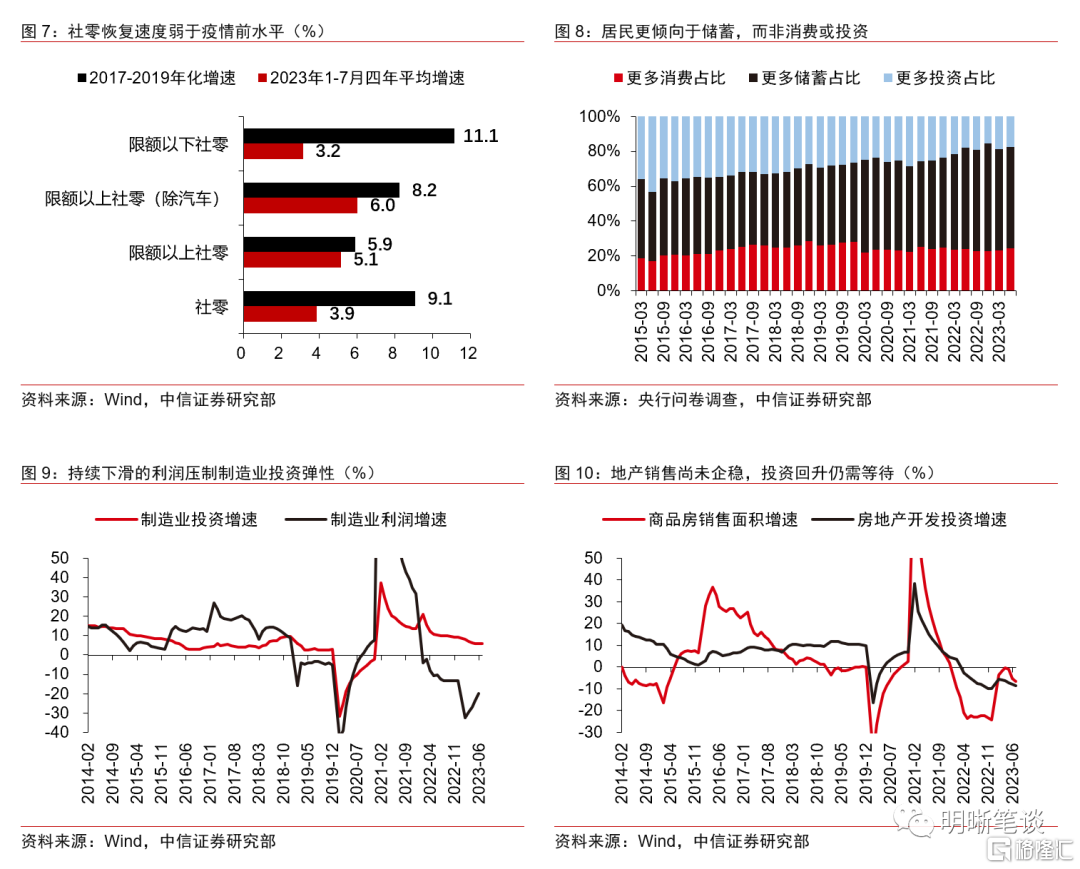

經濟基本面和A股盈利週期可能均處於觸底回升的關鍵時點,向好趨勢明確,但對其回升速度可能更為關鍵。對於經濟基本面而言,當前制約經濟增長的主要問題在於內需偏弱,擴大內需政策能否加力提效或將成為決定經濟回升速度的重要因素。6月和7月的製造業PMI分別錄得49%和49.3%,雖有邊際改善,但均低於榮枯線水平,反映出“弱復甦”仍是當前宏觀環境的一大關鍵詞,而內需偏弱是導致“弱復甦”的重要原因:今年1-7月,社零的四年平均增速僅為3.9%,遠低於2017-2019年9.1%的年化增速;1-7月的製造業投資同比增長5.7%,也明顯低於去年9.1%的增長水平;房地產更是遲遲未能扭轉下滑趨勢。內需不足既是因為疫情所導致的疤痕效應尚未消散,私人部門投資和消費意願尚處於偏低水平,也是因為居民收入和企業盈利仍在承壓,私人部門需求還需政策呵護。擴大內需也已成為當前政策發力的重要方向,7月政治局會議強調“積極擴大國內需求,發揮消費拉動經濟增長的基礎性作用……要更好發揮政府投資帶動作用……要制定出台促進民間投資的政策措施”。在經濟基本面磨底的環境下,瞄準擴大內需的穩增長政策有必要加力提效,從而帶動經濟增速快速回升。

而對於A股盈利而言,PPI運行週期與A股上市公司盈利週期運行基本同步,PPI能否加速回升可能是影響後續走勢的重要因素。去年下半年以來,我國PPI同比增速大幅回落,故進入今年下半年後,PPI基數由高切低,基數效應對PPI增速的壓制明顯弱化。此外,我國經濟增速下行壓力已經減弱、基本面已經開啟磨底階段,且在實際薪資增長和私人部門較為健康槓桿率的支持下,美國經濟短期內也有望保持韌性,預計在中美經濟的共同支撐下,內、外工業品價格均有望維持偏強震盪。預計隨着高基數效應減弱、工業品價格震盪走強,我國PPI跌幅逐步收窄的趨勢已經較為明確。不過,在房地產市場持續承壓的環境下,PPI回升彈性可能略顯不足,若僅依靠經濟的內生修復動能,則年內PPI可能仍將保持同比負增長,A股本輪的盈利週期回升進程也可能會相對緩慢,政策發力仍然有其必要性。

結論

估值觸底、風險偏好回升、盈利逐步修復三大因素有望助推股市探底回升,但回升過程可能是波浪式的而非一帆風順。在經歷了8月的充分調整後,權益市場的積極因素再度顯現:1)萬得全A接近去年10月的底部水平,股債性價比指標已在均值以上兩倍標準差的高位震盪數月,股市估值可能已經觸及低位。不過,參照歷史,估值觸底後,待到政策持續發力,市場才會完全擺脱底部位置;2)7月政治局會議為政策定下積極基調,當前政策處於持續發力期,降息、放鬆房地產市場和活躍資本市場等政策已經先行落地,化債等政策正在路上,待政策進一步明確後,市場風險偏好有望從低點回升;3)經濟基本面和A股盈利週期均處於磨底狀態,未來兩者均有望逐步改善,不過我國內需偏弱與PPI彈性不足可能會對改善速度造成一定負面影響。整體而言,在上述三大積極因素的助推下,A股有望觸底回升,但回升過程可能將是波浪式的,具體路徑將取決於未來一段時間的政策的速度和力度。

風險因素

宏觀經濟復甦不及預期;穩增長政策效果不及預期;美聯儲貨幣政策緊縮力度超預期;國際地緣政治惡化。

注:本文節選自中信證券研究部已於2023年8月28日發佈的《資產配置專題一底部顯現,耐心佈局》報吿,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content