今年上半年,在經濟“弱復甦”、市場“強預期”的基本共識之下,國內一些主流SaaS企業的半年報出爐,倒是展現出不錯的韌性和復原力。微盟集團便是代表之一。

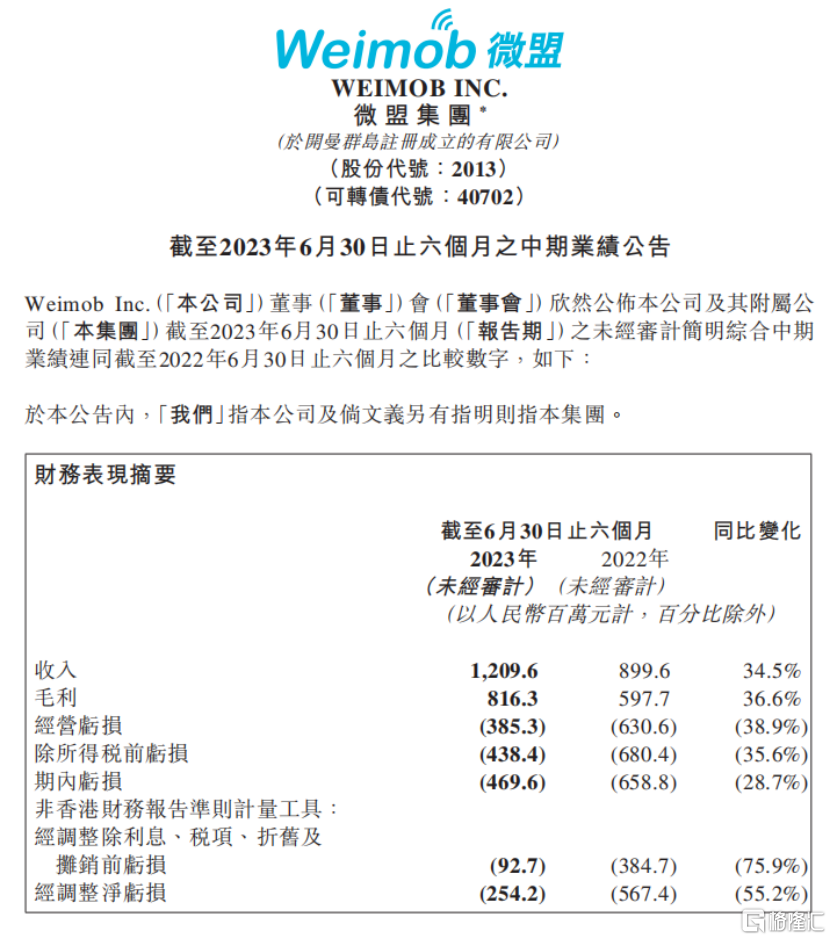

根據其最新披露的財報顯示,公司於今年上半年實現總收入12.10億元(人民幣,單位下同),同比增長34.5%,高於彭博一致預期,且創下近七年來新高;其中SaaS業務(訂閲解決方案)收入7.06億元,同比增加21.4%,略高於公司此前給出的指引。

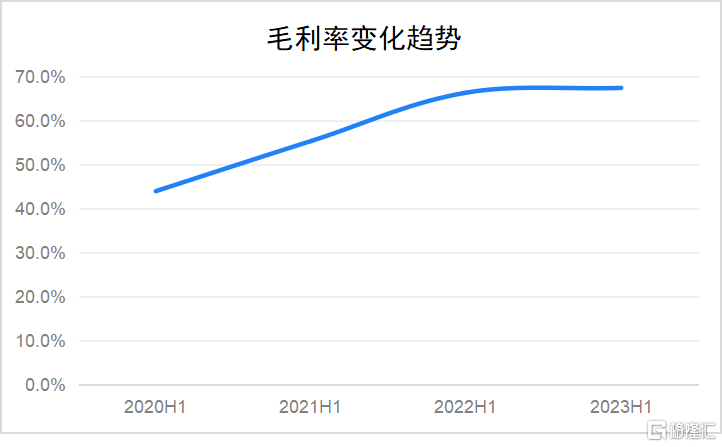

在收入迅速恢復增長的同時,微盟的盈利狀況也有顯著改善。財報顯示,2023年上半年,微盟的毛利率進一步回升至67.5%。與此同時,公司經營虧損同比大幅縮減38.9%至3.85億元,經調整淨虧損同比減少55.2%至2.54億元。

(數據來源:公司過往半年報)

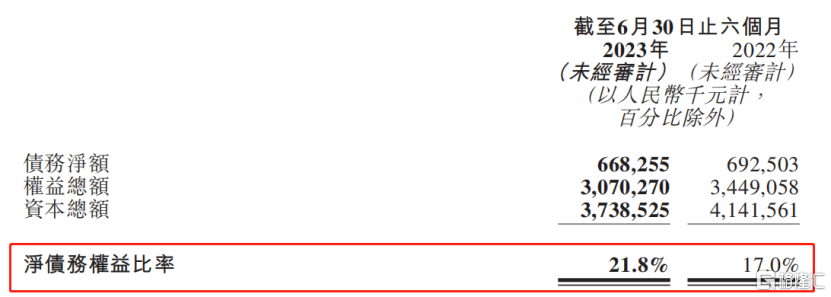

另外,微盟業績回暖的同時,財務狀況也趨於良好。其中,到今年上半年末,公司負債率水平較去年同期有所降低,現金儲備較去年末也有所增厚。也就是説,微盟的業績穩定性更強了。

可想而知,微盟再度交出的這份“信心”答卷,固然離不開經濟復甦“大風”的帶動,同時更離不開公司堅定地圍繞大客化、生態化及國際化戰略的持續深耕。而在國內SaaS行業尚未重獲資本信心的同時,微盟的這份最新半年報又帶給了我們哪些啟示?

“雙擎”快速重啟,大客化戰略成效持續兑現

目前,微盟是以SaaS(訂閲解決方案)和精準營銷(商家解決方案)為“雙擎”驅動的業務格局。其中,SaaS業務主要面向零售和餐飲行業B端客户,長期以來被資本市場視為最性感的看點。

值得一提的是,微盟於今年5月宣佈將旗下智慧餐飲資產(微盟餐林)與奧琦瑋進行重組,並自此交易完成後(6月起),不再持有智慧餐飲業務。

從收入端來看,微盟上半年之所以能快速“回血”,得益於訂閲解決方案(以SaaS為主)和商家解決方案業務(以廣吿為主)均恢復增長。

訂閲解決方案業務方面,財報顯示,2023年上半年該分部業務貢獻收入7.05億元(含智慧餐飲),同比增長21.4%,略高於彭博一致預期;而同期商家解決方案業務收入約為5.04億元,同比增長58.3%,遠高於彭博一致預期。

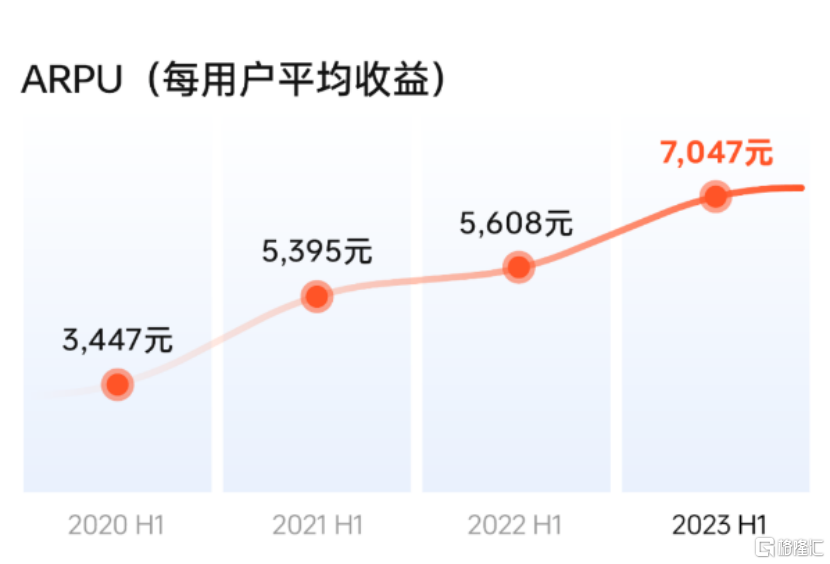

進一步分拆來看,訂閲解決方案業務主要由於每用户平均收益(ARPU)增長拉動。財報顯示,該業務的ARPU進一步升至7047元,同比上升26.0%。儘管付費商户數略有所降低,但環比仍有改善跡象。

從根本上來説,訂閲解決方案業務客單價的持續上升,是微盟深耕大客戰略的結果。實際上,自2020年微盟正式確立三大核心戰略以來,其中大客化成效持續顯現,很大程度上也表現在智慧零售業務的持續高增長。

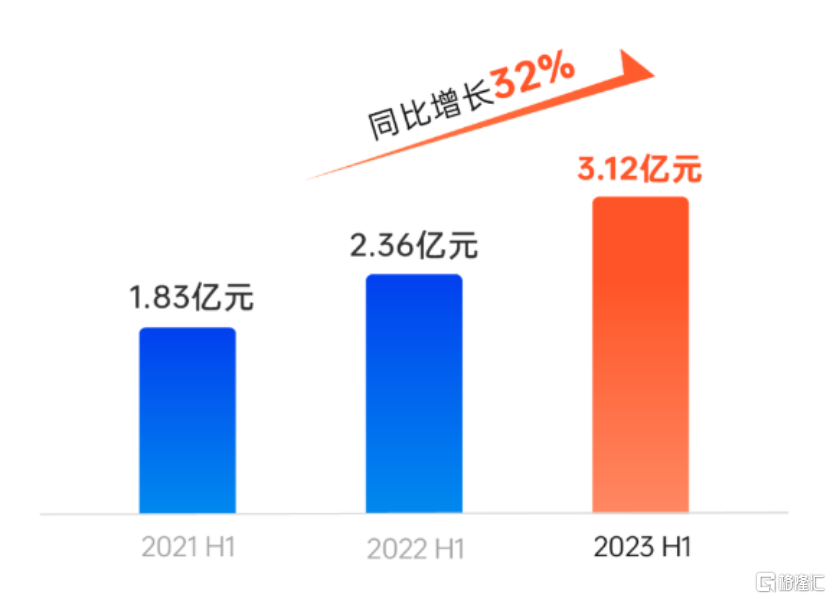

財報顯示,2023年上半年智慧零售收入達3.12億元,同比增長32%,佔訂閲解決方案業務收入比例進一步提升至44%。

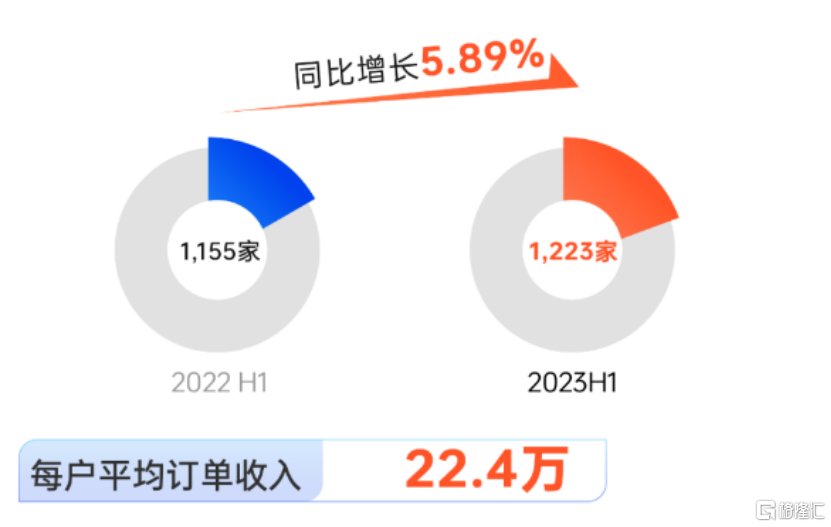

從品牌商户數量和收入貢獻來看,均有所提升。其中,商户數量到今年上半年達1223家,基本維持在20%左右的比例,每用户平均訂單收入則進一步升至22.4萬元。

近幾年來,宏觀經濟下行壓力加大,但經濟數字化發展進程加快,渠道形式和載體越來越多樣化,且邊界也變得愈發模糊,“全渠道運營”、“一體化”成為越來越多零售品牌不斷強調和大力推進的方向。

對此,微盟也打出“全渠道用户一體化解決方案”這張牌,恰好迎合了行業發展趨勢,利於擴大自身在零售數字化領域的影響力。根據公司財報顯示,微盟目前已有超過22%的存量客户和超過40%的新客户,包括太平鳥集團、安莉芳集團、鋭力體育等頭部企業。

對於微盟而言,大客化不止帶動了客單價的持續上升,也促成了交叉銷售,提升了銷售效率。財報顯示,2023年上半年購買2個及以上產品、業務的客户佔全量客户的58%。

由於大客高客單價、高留存和高增購的特點,預計未來隨着微盟大客戰略的繼續深入推進,將進一步確保其業績持續穩定的增長。

公司預計2023年大客商户收入佔比提升至近50%,2025年至近70%。據此估算,到2023年大客的收入貢獻將不少於20億元。今年上半年,微盟又推出“千方百計”計劃,力爭到2027年,實現千萬級收入客户超100家,百萬級客户超1000家的戰略目標。

相較訂閲解決方案業務,微盟來自於商家解決方案的收入增速顯然更為搶眼。根據財報來看,其中收入同比增速接近60%,毛收入增速更是達到66.1%。而這主要是付費商户數和ARPU的共同拉動。其中,付費商户數增長51.3%至4.05萬名,ARPU上升了4.6%達到1.24萬元以上。

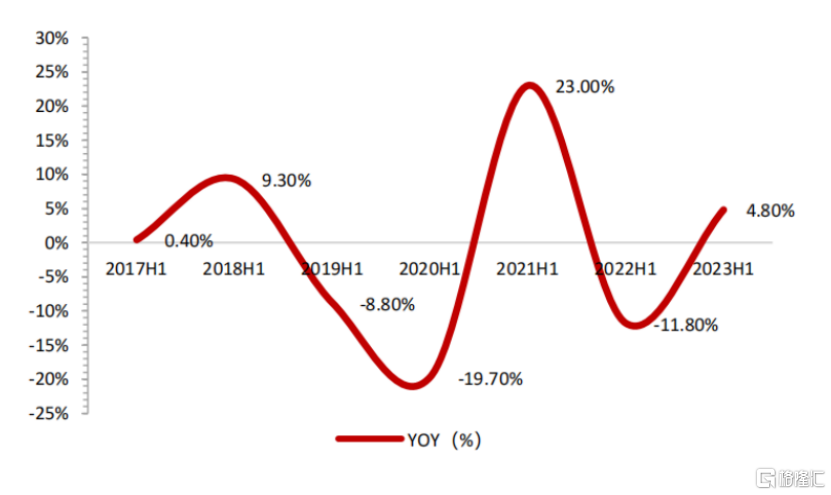

客觀上來説,伴隨經濟復甦,廣吿市場回暖,決定了微盟這部分收益的β,而超額收益部分則取決於自身的策略及技術能力。

2017H1-2023H1廣吿花費同比變化

(來源:CTR、民生證券)

微盟自2020年推出TSO全鏈路營銷策略,通過“流量資源整合拓展-私域電商高效變現-私域用户深層運營”三位一體的方式,為客户提供覆蓋流量獲取、SaaS服務、私域運營等在內的全鏈路智慧增長解決方案。

今年上半年,微盟基於TSO策略,全面升級旗下精準營銷業務,並正式更名為“微盟營銷”。目前,微盟營銷已與小紅書、快手、蘋果、Google、Facebook等國內外主流營銷平台達成合作,已完成從深耕騰訊生態到覆蓋海內外多媒介平台的轉變。而微盟營銷充分發揮覆蓋海外主流媒體渠道的全平台運營能力與優勢,助力超300家來自家居、健身、3C等行業的商户開闢出海新路徑,客户續費率達45%。顯然,這其實也是微盟國際化戰略持續邁進的體現。

除了多平台發展,持續拓展服務內容、完善服務閉環之外,微盟通過不斷創新產品及應用,完善商業基礎設施,成為其生態化發展的重要“加速器”。例如,繼去年上半年推出新商業操作系統WOS之後,今年上半年又推出基於主流大模型(百度“文心一言”、騰訊雲行業) AI應用型產品微盟WAI,幫助商家在新一輪的生產力變革共識中吃到降本增效的紅利。

自5月正式上線後,便初露鋒芒。財報顯示,2023年“618”期間,商家對微盟WAI使用量呈倍增,以SaaS融合場景為例,微盟WAI單週內容生成增幅達到63%,其中公眾號推文增幅400%,種草筆記標題增幅達257%,輪播圖增幅達到243%。目前,微盟旗下包括微商城、企微助手、OneCRM等SaaS產品和服務均已接入微盟WAI,內測商户超過200家,包括紅豆居家、特步、聯想、江南布衣等。

在初嘗大模型應用“甜頭”的同時,微盟藉助WAI也得以加碼“AI+SaaS佈局。報吿顯示,2023年上半年,微盟雲平台新開發與發佈39個雲市場應用程序及服務,新增優質生態合作伙伴9家,累計上架應用程序及服務476個、遊戲760個、模板及組件1165個。

下半年有望實現盈虧平衡,視頻號、行業化深耕引入增量可期

在宏觀經濟復甦和消費零售健康增長背景下,公司預計虧損將繼續收窄,並有望在今年下半年實現盈虧平衡。因此,集團對2024年實現盈利充滿信心。

一旦微盟邁過盈虧平衡拐點,兑現盈利預期,將意味着國內SaaS商業模型的真正成立,從而重塑市場認知,推動板塊主要資產進入新一輪的重估階段。

而未來微盟的增量主要會來自哪裏?確定性如何?

在公司看來,視頻號和行業化深耕是其能把握的重點機會,也註定是其未來的着力點。

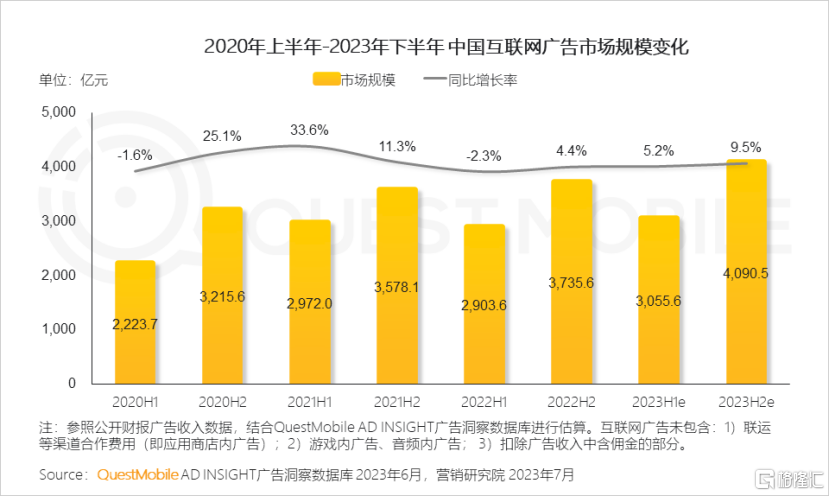

今年下半年,廣吿業務的增長相對確定,特別是短視頻類。公開數據顯示,到今年3月,短視頻已坐擁國內超過10億用户規模,佔據26.3%的總使用時長。其中抖、快的GMV佔比從2020年的5.8%上升至13.0%,均説明了短視頻平台可以有效地攜大流量優勢涉足線上和線下的營銷業態。

而視頻號自去年加速商業化後,微盟也加大了在視頻號直播和短視頻領域的投入,並實現迅速增長,目前已累計服務企業超5000家,包括聯想、蒙牛純甄、安踏、三棵樹等在內的多個行業頭部品牌。

市場分析人士認為,隨着微信視頻號小店上線,取代了原先小程序團隊的商店,視頻號“直播電商”的生態已初見雛形,未來或將形成類似快手、抖音的電商管理體系的閉環,對深耕微信運營的微盟,也將帶來重大影響。

公司認為視頻號仍處於初級商業化階段,未來有大量增長空間,並預計未來1到2年內,此領域會有穩定增長,但表示不會過於追求市場份額,而是希望看到持續健康增長。作為騰訊的頭部服務商之一,微盟在各方面都有優勢,如運營能力和經驗、相關產品及應用等,有利於其未來充分享受到視頻號商業化所釋放的紅利。

同時,微盟表示將通過行業與區域結合,發現新的增長行業。以旅遊業為例,隨着行業復甦,微盟旗下智慧酒旅平台“向蜜鳥”於今年上半年實現GMV收入6.83億元,同比增長63%;同時,向蜜鳥目前加緊佈局抖音市場,抖音事業部GMV為7,002萬元,其中6月GMV環比增長125%。此外,公司也會隨經濟週期尋找新的客户和行業。

長期來看,廣吿業務還有很大的增長空間,尤其在不斷拓展新的流量渠道時。所以,微盟還在探索新的渠道和平台合作,比如快手。

另外,值得一提的是,以ChatGPT為代表的大模型應用在今年打開一個生產力變革的新時代,微盟也已跟進部署WAI。整體來看,目前正處於落地應用和能力完善的階段,離真正的商業化落地固然有距離,但潛力已經開始顯現。

而對於該方向,微盟表示會結合自家行業大模型和通用大模型來應用,商業化空間取決於產品效果和客户接受度。公司預估如有50%的10萬客户轉化,未來收益接近2.5億元。

結語

得益於經濟復甦,以及對於三大核心戰略堅定不移地推進實施,微盟重回增長軌道,兑現困境反轉的預期,且多項財務指標超越市場一致預期,高質量經營成果有目共睹。

而微盟此次超預期的表現,也陸續收穫了中金、大摩等大行的支持。其中,大摩認為,微盟2023上半年財報數據超出市場預期,穩定的收入勢頭和進一步的成本優化將重建市場對其盈利能力的信心。同時,其將微盟從持有提升至買入評級,目標價為4.8港元。

以如今來態勢看,微盟離盈利似乎也已經不遠了。不論怎樣,這對於微盟,是一個有利的開局,對於蟄伏已久的SaaS板塊而言,也是一個重要的正面信號。

More Content