本文來自格隆匯專欄:申萬宏源宏觀;作者:賈東旭 屠強 王勝

主要內容

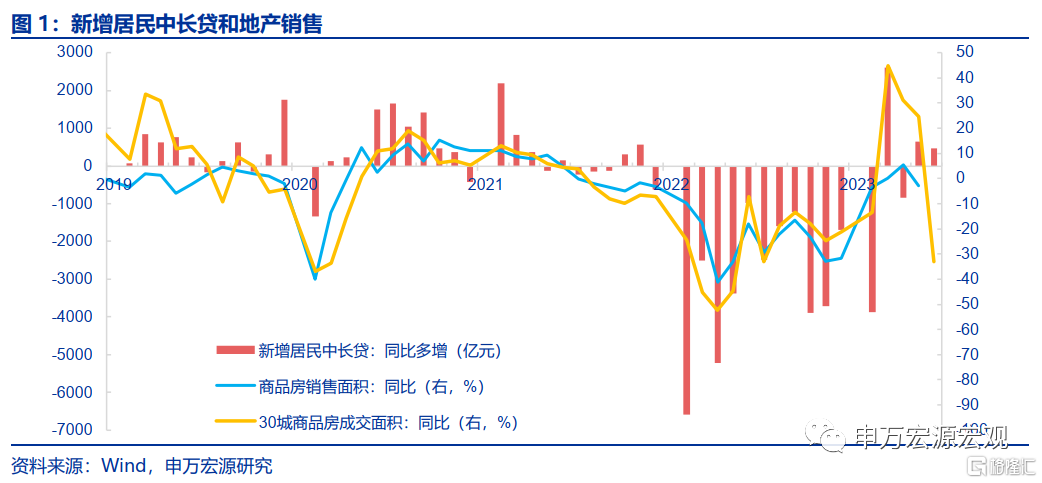

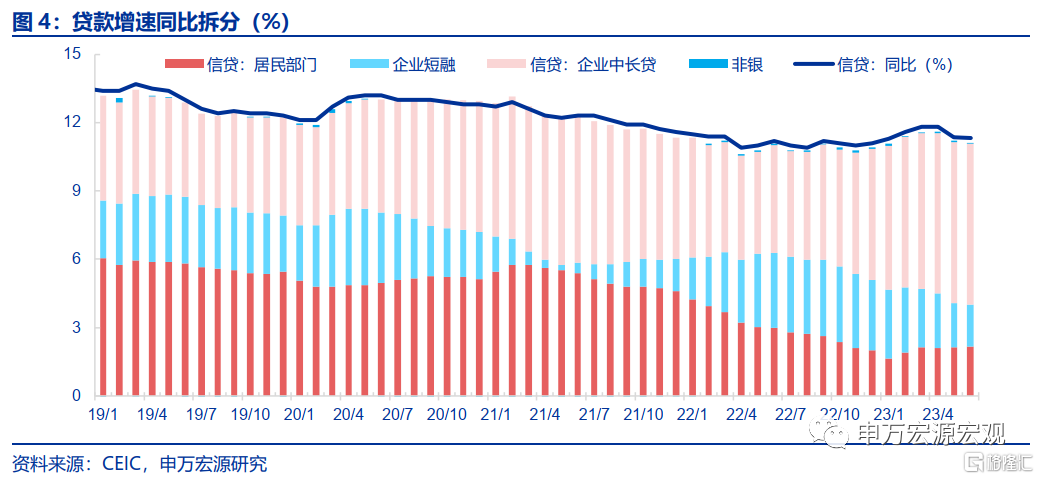

信貸超預期主因居民和企業中長貸雙雙回暖,但居民貸款和高頻地產銷售有所背離。6月新增信貸30500萬億,超過市場預期主要源於居民部門信貸放量,其中居民短貸新增規模為歷年6月最高,而居民中長貸新增4630億,新增規模也和2017-2019年基本持平,相比5月大幅回暖。但是居民貸款回暖和高頻地產成交數據背離,一定程度上可能跟部分居民通過中長期經營貸去置換存量房貸有關,而降息後,居民持有以過去利率定價的貸款的機會成本也確實是在提高的。企業中長貸新增創同期新高,政策對於地產和基建的呵護仍然延續,適度穩增長仍是必要的。

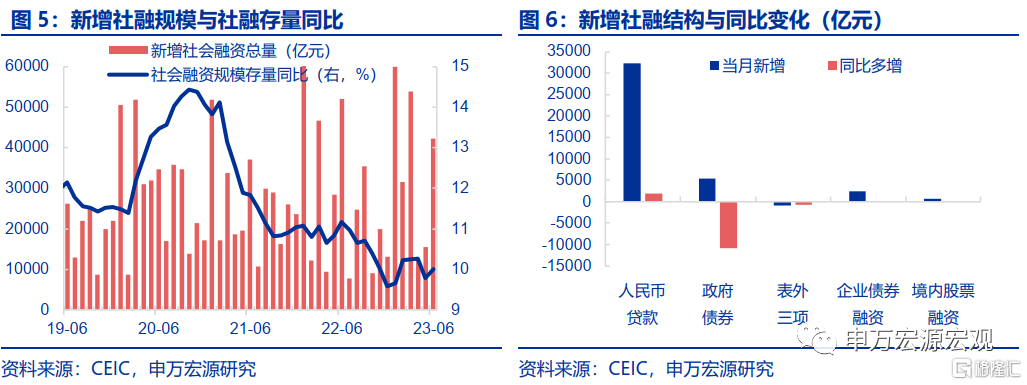

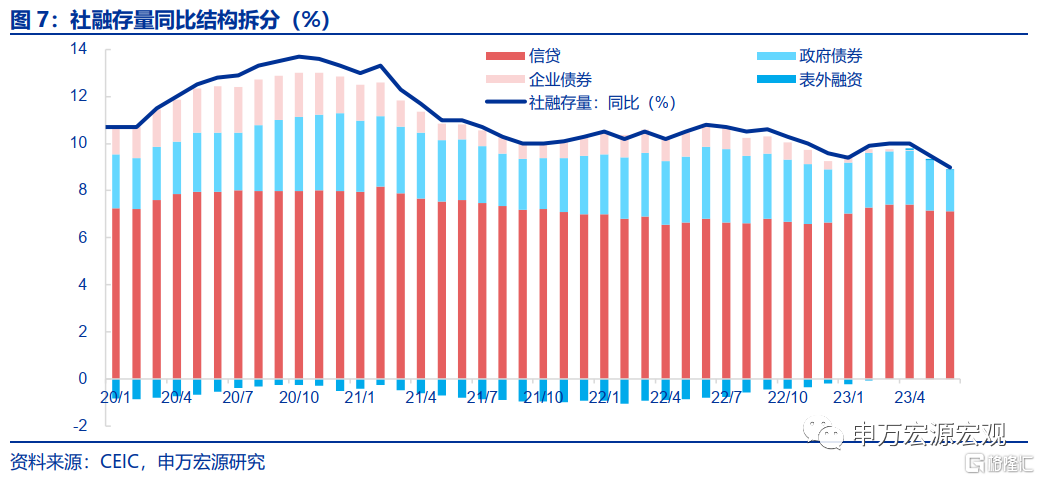

社融回暖除信貸因素外,企業債券3月以來首次改善構成另一大重要因素。6月社融新增42200億,超市場預期除上述信貸因素外,主源於企業債券融資回暖,3月以來同比變化首次轉正。委託貸款和信託貸款同比穩定改善,持續呵護地產基建。而在企業短期融資放量背景下,未貼現匯票需求下降。政府債券的偏弱主因今年新增專項債發行慢於去年,但考慮到去年的特殊,新增專項債發行進度和其他年份比並不差。

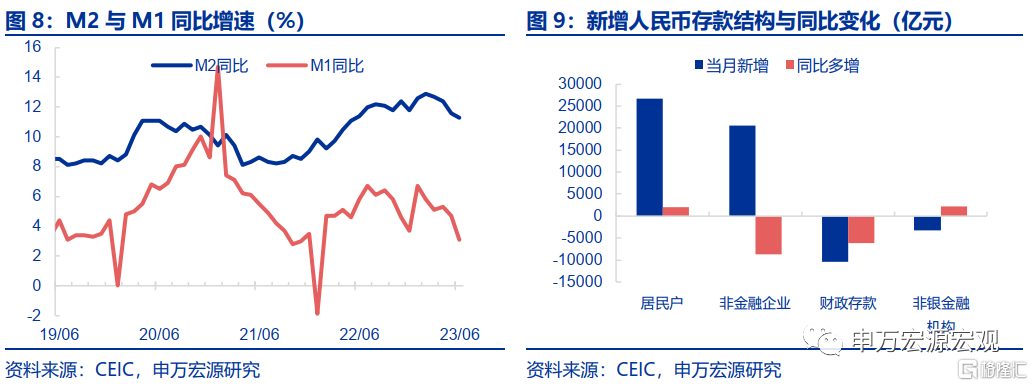

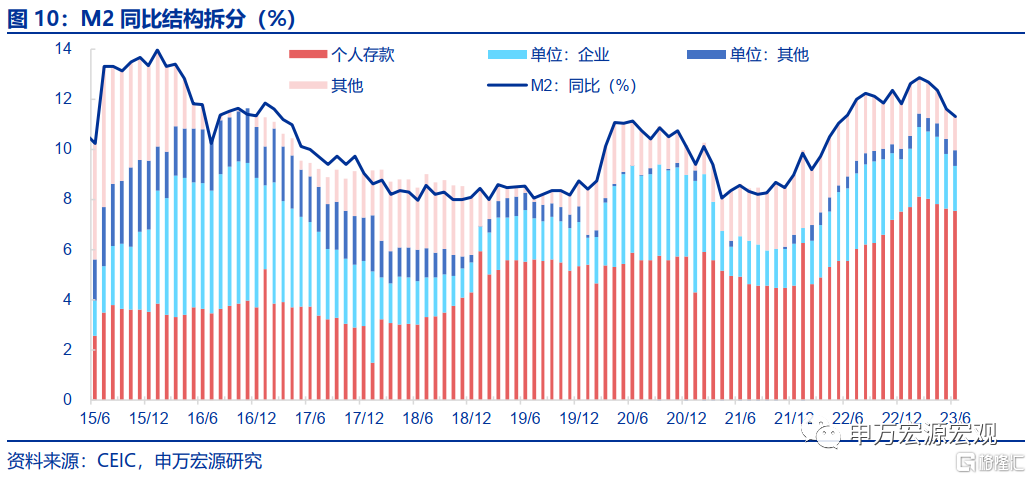

M2再度回落,企業存款下降,財政發力,而居民存款多增或仍源於預防式儲蓄。M2同比(-0.3個百分點至11.3%)再度回落,但更多源於企業存款的拖累,或顯示前期企業天量融資後支出加速。6月財政存款減少幅度明顯超過歷史同期,或表明財政發力穩定偏弱的二季度經濟表現。而居民端,同比多增1997億,不論是與疫情前比還是和疫情中比,都是偏強的表現。居民在二季度宏觀經濟偏弱的運行過程中,還是存在預防式儲蓄的傾向。6月M1同比回落1.6個百分點至3.1%,仍在持續反映居民購房需求不足的影響,也難以成為居民重新加槓桿例證。

6月信貸回暖難以成為居民重新加槓桿的證據,地產銷售的偏弱更多源於多年工業化城鎮化地區分佈不均衡,扭轉需要中長期政策而非短期刺激。企業中長貸高基數下的增長則體現出政策對於地產和基建的呵護,在當前需求偏弱背景下適度穩增長仍有必要,剔除偏弱的PPI對於名義投資的干擾,實物投資增速其實並不弱,投資將持續發揮穩定今年經濟的效果。但政策目前需要考慮的不僅是年內“逆週期調節”,而是針對年內和明年的“跨週期調節”,更大的政策空間或仍待明年。

風險提示:居民購房偏好快速回暖,穩增長政策超預期。

以下為正文

一、信貸超預期主因居民和企業中長貸雙雙回暖,但居民貸款和高頻地產銷售有所背離。

6月新增信貸30500萬億,同比由上個月負轉為多增2400億,也超過市場預期(2.4萬億)。超預期主要來源於居民部門信貸放量(新增9639億,同比多增1157億),其中居民短貸新增規模(4914億,同比多增632億)為歷年6月最高,而居民中長貸新增4630億,同比多增463億,新增規模也和2017-2019年基本持平(4775億),相比5月(較17-19年均值偏低2625億)大幅回暖。但是居民貸款回暖和高頻地產成交數據背離,6月30城商品房成交面積同比大幅回落57.6個百分點至-33.0%,環比也是2016-2022年以來最弱。數據背離一定程度上可能跟部分居民通過中長期經營貸去置換存量房貸有關,而降息後,居民持有以過去利率定價的貸款的機會成本也確實是在提高的。

信貸其他方面,企業中長貸新增15933億創同期新高,雖同比多增僅有1436億,但主因去年較高基數,政策對於地產和基建的呵護仍然延續,適度穩增長仍是必要的。企業短期融資新增6628億,同比少增1074億,但處於歷史高位,替代未貼現匯票來穩定企業現金流。

二、社融回暖除信貸因素外,企業債券3月以來首次改善構成另一大重要因素。

6月社融新增42200億,同比少增9726億,同樣超出市場預期(3.2萬億)。除上述信貸因素外,主源於企業債券融資回暖(新增2360億,同比多增14億),3月以來同比變化首次轉正。表外融資中,委託貸款(新增-57億,同比少減323億)和信託貸款(新增-153億,同比少減657億)同比穩定改善,持續呵護地產基建。而在企業短期融資放量背景下,企業對於未貼現匯票(新增-692億,同比-1758億)的需求下降。政府債券(新增5388億,同比少增10828億)的偏弱主因今年新增專項債發行慢於去年,但考慮到去年的特殊,新增專項債發行進度和其他年份比並不差。

三、M2再度回落,企業存款下降,財政發力,而居民存款多增或仍源於預防式儲蓄。

M2同比(-0.3個百分點至11.3%)再度回落,但更多源於企業存款的拖累。6月企業存款新增2.06萬億,同比少增8709億,或顯示前期企業天量融資後支出加速。6月財政存款(新增-10496億,同比多減6129億)減少幅度明顯超過歷史同期,或表明財政發力穩定偏弱的二季度經濟表現。而居民端,6月新增2.7萬億,同比多增1997億,不論是與疫情前比還是和疫情中比,都是偏強的表現。居民在二季度宏觀經濟偏弱的運行過程中,還是存在預防式儲蓄的傾向。6月M1同比回落1.6個百分點至3.1%,仍在持續反映居民購房需求不足的影響,也難以成為居民重新加槓桿例證。

四、6月信貸回暖難以成為居民重新加槓桿的證據,地產銷售的偏弱更多源於多年工業化城鎮化地區分佈不均衡,扭轉需要中長期政策而非短期刺激。企業中長貸高基數下的增長則體現出政策對於地產和基建的呵護,在當前需求偏弱背景下適度穩增長仍有必要,剔除偏弱的PPI對於名義投資的干擾,實物投資增速其實並不弱,投資將持續發揮穩定今年經濟的效果。但政策目前需要考慮的不僅是年內“逆週期調節”,而是針對年內和明年的“跨週期調節”,更大的政策空間或仍待明年。

6月金融數據的亮點毫無疑問是居民部門貸款超預期高增,但高頻地產銷售數據又在提醒我們這可能並非預示居民在購房。而同樣增長的居民存款數據所體現出的預防式儲蓄特徵,也和居民重新加槓桿的邏輯相悖。這種反常的數據結構難以成為居民重新擴張自身資產負債表的證據,有待後續數據進一步觀察。

我們前期研究持續提示,本輪地產銷售的回落更多源於過去十年間工業化城鎮化的不均衡,更多集中於東部地區而造成人地矛盾。地產真正的回暖可能要繫於其根本邏輯,即城鎮化的再度加速,而這需要政策推動工業化的再度提速,包括內部結構重新向成本較低的中部地區轉移。但是這些政策可能都需要中長期數年乃至十年以上的努力,而非短期就能見效。

而供給側創新的推動,可能才是引領下一輪工業化的關鍵,也是對抗人口老齡化,重塑經濟增長的核心問題。而這並非單純依靠貨幣政策可以解決,我們期待財政政策在新產業的塑造上有更多針對性政策的出台。

政策對於企業中長貸的呵護令我們對於下半年投資並不悲觀。6月企業中長貸創同期新高充分反映政策對地產基建的呵護,剔除相對偏低的工業品價格,下半年投資的實際表現並不弱。但考慮到明年需要面對更大的外需不確定性,以及地產投資開始反映2022年以來的新開工,更大的政策空間仍待明年。

風險提示:居民購房偏好快速回暖,穩增長政策超預期。

內容節選自申萬宏源宏觀研究報吿:

注:本文為申萬宏源2023年7月11日報吿《居民重新加槓桿了嗎?——6月金融數據速評》,分析師:賈東旭A0230522100003、屠強A0230521070002、王勝A0230511060001

More Content