本文來自格隆匯專欄:中信債券明明,作者:明明FICC研究團隊

核心觀點

從相對庫存增速和產成品庫存週轉天數來看,我們認為當前工業企業的整體庫存仍處在偏高的水平,低庫存是結構性的。如果外需和地產需求持續面臨壓力,且政策刺激力度相對温和,工業生產和PPI難以確認較大的拐點。預計債市將延續對數據預期及政策力度的博弈,短期內長債利率或將震盪下行。

庫存週期的重要性:疫情防控平穩轉段後,消費和服務業成為了上半年經濟增長的關鍵增量。隨着服務業復甦斜率的漸趨平穩,工業的週期將成為經濟週期的主導變量。從趨勢上看,當前工業相對庫存水平偏高,在出口、地產需求下滑的環境下,不支持價格和生產回升,甚至可能正面臨主動去庫和趨勢下滑的風險。與之對抗的力量是政策,三季度將進入政策密集出台的窗口,能否扭轉庫存週期和通脹週期決定了經濟週期的方向。

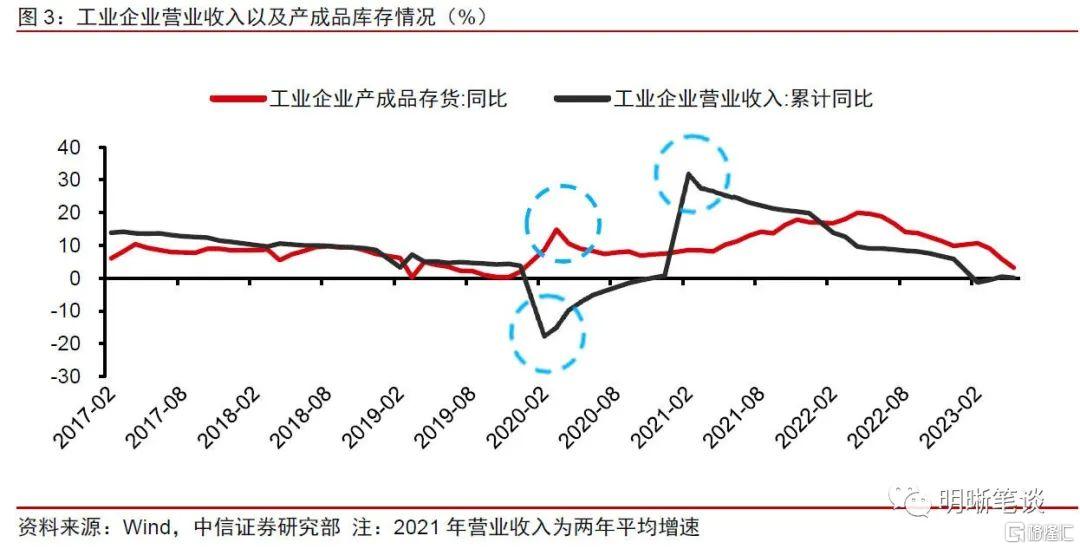

判斷庫存週期的主流方法:以工業企業產成品庫存的同比增速來代表庫存,以工業企業的營業收入同比增速代表需求。但這一方法存在以下問題:一是營業收入和產成品庫存增速的波動較大,尤其是最近幾年疫情擾動帶來的基數效應下,對於拐點的判斷容易錯亂。二是以名義庫存增速見頂和見底來判斷拐點並不準確。在有些時點,庫存增速雖然出現了見頂後的回落,但增速仍然很高,這時生產往往還處於擴張狀態,並不意味着進入了去庫存的階段。三是工業生產和工業品價格的拐點往往並不會出現在庫存增速的峯值或谷值,而是發生在二者之間的某個點上。

更合理的方法是:用實際產成品庫存增速與工業增加值增速來進行比較,以體現相對庫存的變化,或觀察產成品週轉天數。假定庫存管理水平不變的情況下,較快的工業增加值增速,就應該對應較快的實際庫存增速。如果庫存的增速高於工業增加值增速,就意味着相對於生產的需要,實際庫存水平是偏高的,這種情況反映的就是供過於求、庫存在持續累積的狀態。反之,如果實際庫存增速低於工業增加值增速,反映的就是供不應求,在相對的去庫存。

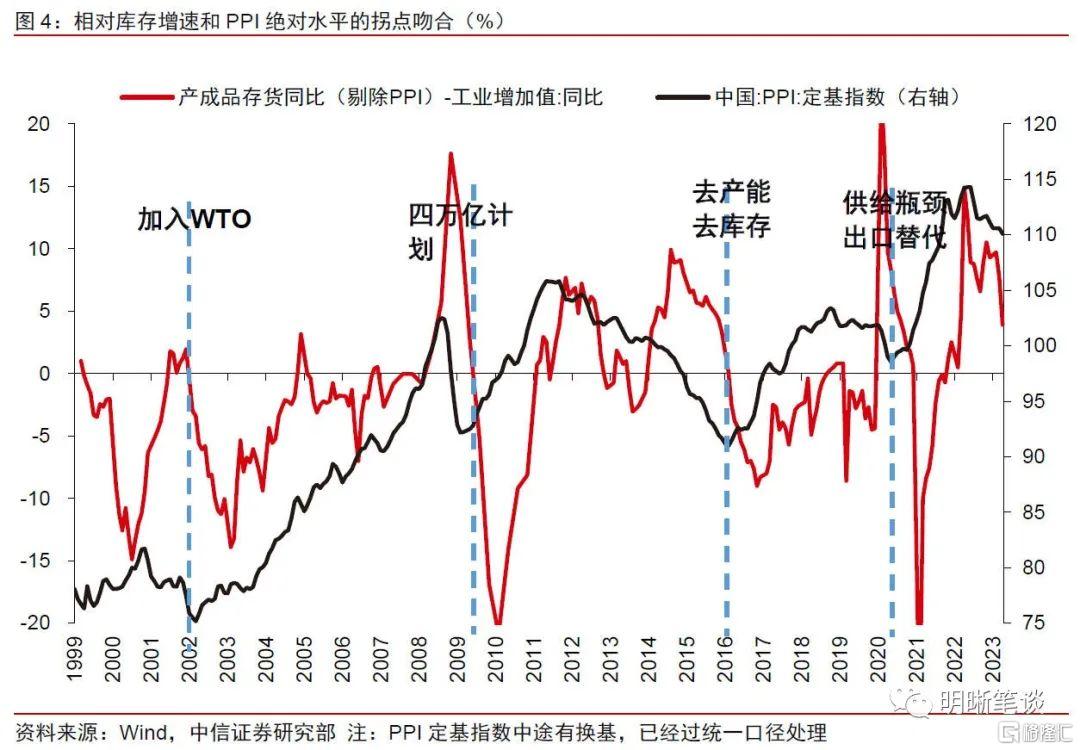

從歷史數據來看,相對庫存增速由正轉負的時點,恰好對應PPI定基指數的拐點。從邏輯上來看,絕對價格水平的拐點(從低點向上升)與工業生產的拐點是對應的,企業並不會因為利潤空間變差的比以前慢了而增加生產,因此這裏採用PPI定基指數而不用PPI同比增速。從歷史數據來看,當產成品存貨同比增速與工業增加值同比增速之差(即相對庫存增速)由正轉負時,往往標誌着PPI達到階段性低點,即將有所抬升。

6月製造業PMI產成品庫存大幅下降2.8個百分點至46.1%,這是否意味着庫存週期的拐點?我們認為這需要持續觀察。首先,上半年工業增加值年化增速並不算低。疫情前2019年工業增加值的趨勢增速已經下降到5%左右,今年1-5月工業增加值的四年平均增速為5.2%,整體來看處於正常區間,4-5月的四年平均增速才有所下滑,分別為4.0%和4.3%。其次,當前的低庫存是結構性的,不同行業所處的庫存週期位置並不完全一樣,不能一概而論。再次,從產成品週轉天數來看,當前工業品整體庫存相比於銷售速度而言依然處於較高的狀態。最後,庫存週期和PPI絕對水平的拐點對應的都是比較重要的經濟環境或者政策環境的變化。現階段,外需和地產投資需求或許都處於下行的階段,如果沒有大規模的政策刺激,工業生產和PPI難以確認較大的拐點。

債市策略:當前工業企業的整體庫存仍處在偏高的水平,庫存週期的拐點仍未臨近,對債市有一定利好。此外,6月通脹數據延續走低,低通脹的環境下貨幣政策仍有一定的寬鬆空間。預計7月市場仍將延續對穩增長政策力度的博弈,短期內長債利率或將震盪下行。

風險因素:國內政策力度超預期變化;經濟復甦不及預期;海外主要經濟體衰退風險;地緣政治衝突進一步加劇。

正文

為什麼要關注庫存週期

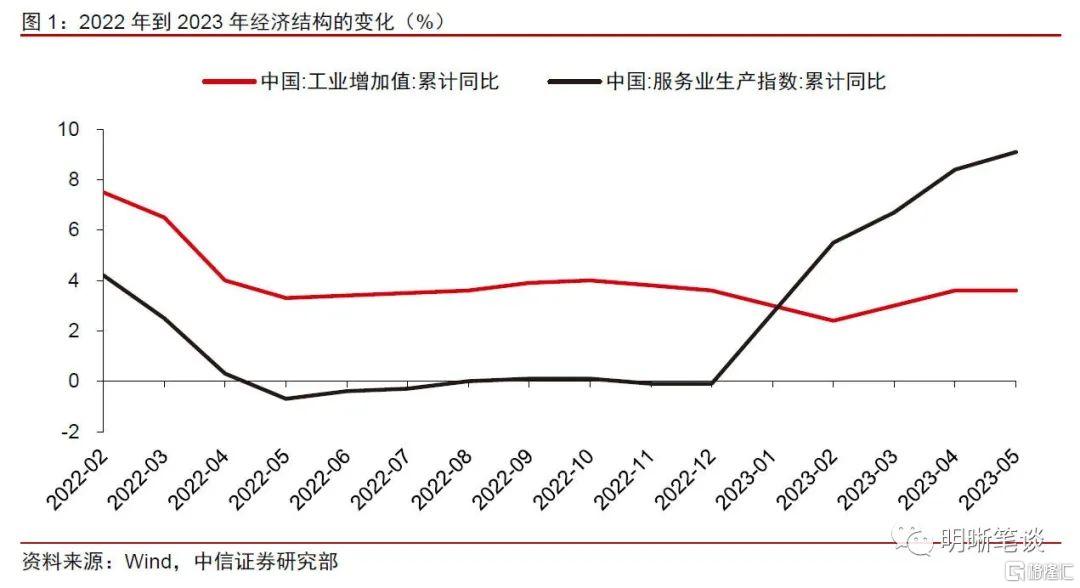

疫情防控平穩轉段,上半年服務業是經濟最重要的邊際變量。疫情三年,工業在投資和出口的帶動下顯著強於服務業,對經濟起到了較強的託底作用。疫情防控平穩轉段後,消費和服務業將成為今年經濟增長的關鍵增量。由於上半年經歷了疫情防控平穩轉段的變化,服務業的回升速度決定了經濟週期的復甦進程。但是,由於疫情防控因素已經幾乎不復存在,服務業回升斜率最快的時間是在上半年,下半年服務業復甦斜率將會趨於平穩。

下半年工業將是經濟最重要的邊際變量,庫存週期和PPI指引經濟週期方向。在服務業條件趨於平穩的情況下,工業的週期將成為經濟週期的主導變量。從趨勢上看,當前工業相對庫存水平偏高,在出口、地產需求下滑的環境下,不支持價格和生產回升,甚至可能正面臨主動去庫和趨勢下滑的風險。與之對抗的力量是政策,三季度將進入政策密集出台的窗口,能否扭轉庫存週期和通脹週期決定了經濟週期的方向。

如何判斷庫存週期的位置

對於庫存週期的判斷,目前市場上較為常見的方法是:以工業企業產成品庫存的同比增速來代表庫存,以工業企業的營業收入同比增速代表需求,可以將一個庫存週期劃分為4個階段:被動補庫存(市場需求下降,但由於產出存在慣性,因此庫存繼續增加)→主動去庫存(需求下降,生產有所放緩,庫存減少)→被動去庫存(市場需求回升,但由於產出存在慣性,因此庫存繼續減少)→主動補庫存(需求回升,生產加速,庫存增加)。

但是這種方法存在以下幾個方面的問題:一是營業收入和產成品庫存增速的波動較大,尤其是最近幾年疫情因素擾動帶來的基數效應下,個別月份的數據會出現突上突下的情況。由於營收和庫存增速數據本身的不穩定,沒法給出準確的定位,因此以傳統方式進行劃分時會出現拐點判斷上的錯亂。二是以名義庫存增速見頂和見底作為判斷拐點的依據並不合適。在有些時點,庫存增速雖然出現了見頂後的回落,但增速仍然很高,這種時候生產往往還處於擴張狀態,並不意味着已經進入了去庫存的階段。因此,以庫存增速的名義值來判斷去庫存和補庫存的拐點並不準確。三是工業生產和工業品價格的拐點往往並不會出現在庫存增速的峯值或是谷值,而是發生在二者之間的某個點上。

因此,我們更傾向於從相對值的角度出發,用實際產成品庫存增速與工業增加值增速來進行比較,以體現相對庫存的多少。一個簡單且直接的邏輯是,假定庫存管理水平不變的情況下(現實中庫存管理水平長期來看是緩慢提高的),較快的工業增加值增速,就應該對應較快的實際庫存增速。如果庫存的增速高於工業增加值增速,就意味着相對於生產的需要,實際庫存水平是偏高的,這種情況反映的就是供過於求、庫存在持續累積的狀態。反之,如果實際庫存增速低於工業增加值增速,反映的就是供不應求,在相對的去庫存。

從歷史數據來看,相對庫存增速向下穿越X軸的時點,恰好對應PPI定基指數的拐點。從邏輯上來看,絕對價格水平的拐點(從低點向上升)與工業生產的拐點是對應的,企業並不會因為利潤空間變差的比以前慢了而增加生產,因此這裏採用PPI定基指數而不用PPI同比增速。從歷史數據來看,當產成品存貨同比增速與工業增加值同比增速之差由正轉負時,即當相對庫存增速向下穿越X軸時,往往標誌着PPI達到階段性低點,即將有所抬升。近些年來唯一的一個特例是2020年,當時主要是由於疫情防控對物流運輸的限制,造成了庫存累積的現象。

相對庫存增速的信號要領先於名義庫存增速的變化。由於相對庫存增速是工業生產和工業品價格的同步指標,而絕對庫存增速是滯後指標,相對庫存增速領先於絕對庫存增速指標。因此,正如前文所提,工業生產和工業品價格的拐點出現在(絕對)庫存增速的峯值和谷值之間的某個點之上。

庫存週期的拐點臨近了嗎?

6月製造業PMI產成品庫存大幅下降2.8個百分點至46.1%,這是否意味着庫存週期的拐點?我們認為這需要持續觀察。

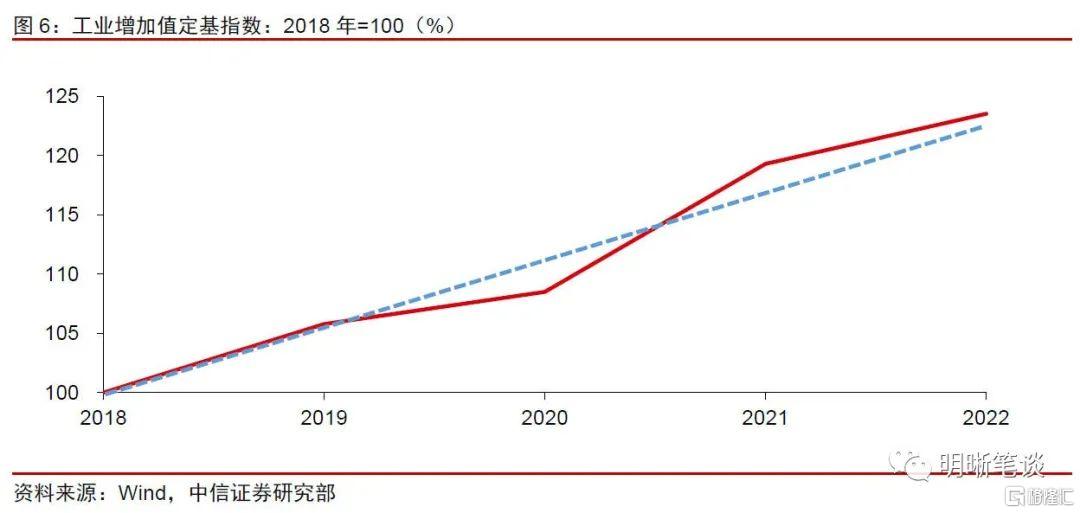

首先,上半年工業增加值年化增速並不算低。今年以來,工業生產的表現相比2021年和2022年上半年來看要弱了許多,但2021年的高增速主要是源於出口較強、地產需求相對旺盛以及2020年的低基數,因此運行在趨勢增速之上。以工業增加值定基指數的視角來看,今年的工業生產雖然弱於上述兩個時間段,但其實剛剛回歸到長期趨勢上(疫情前2019年工業增加值的趨勢增速已經下降到5%左右)。今年1-5月工業增加值的四年平均增速為5.2%,整體來看處於正常區間,4-5月的四年平均增速才有所下滑,分別為4.0%和4.3%。值得注意的是,未來如果外需進入下行週期,地產需求持續下降,工業生產的增速有可能持續低於長期趨勢水平。

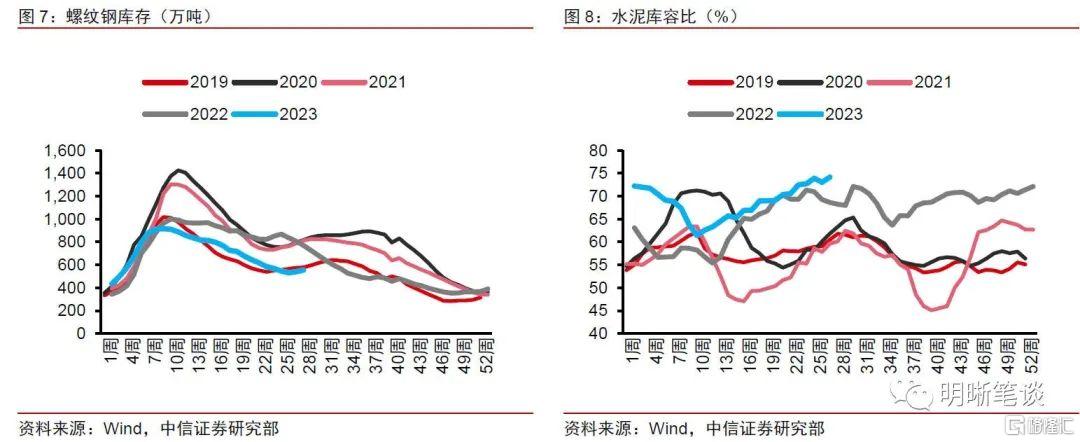

其次,當前的低庫存是結構性的,並不是所有行業都處在低庫存狀態。鋼鐵和化工等個別行業庫存確實處於低位,但是許多行業的庫存依然偏高,比如水泥的庫容比處於近年來較高的水平,電氣機械等中游行業以及汽車製造等下游行業庫存仍較高,不同行業所處的庫存週期位置並不完全一樣,不能一概而論。

再次,從產成品週轉天數來看,當前工業品整體庫存相比於銷售速度而言依然處於較高的狀態。截至2023年5月底,工業企業產成品週轉天數為20.7天,為近年來同期較高水平,僅少於2020年因疫情導致物流運輸受阻時的週轉天數,説明現階段相對庫存依然較高。

最後,從圖4中也可以發現,庫存週期和PPI絕對水平的拐點對應的都是比較重要的經濟環境或者政策環境的變化。現階段,外需和地產投資需求或許都處於下行的階段,如果沒有足夠規模的政策刺激,短時間內庫存週期的變化或許會相對温和,工業生產和PPI難以確認較大的拐點。

債市策略

當前工業企業的整體庫存仍處在偏高的水平,庫存週期的拐點仍未臨近,對債市有一定利好。此外,6月通脹數據延續走低,低通脹的環境下貨幣政策仍有一定的寬鬆空間。預計7月市場仍將延續對穩增長政策力度的博弈,短期內長債利率或將震盪下行。

風險因素:國內政策力度超預期變化;經濟復甦不及預期;海外主要經濟體衰退風險;地緣政治衝突進一步加劇。

注:本文來自中信證券2023年7月11日發佈的《債市啟明系列20230711—庫存週期的拐點臨近了嗎?》,報吿分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content