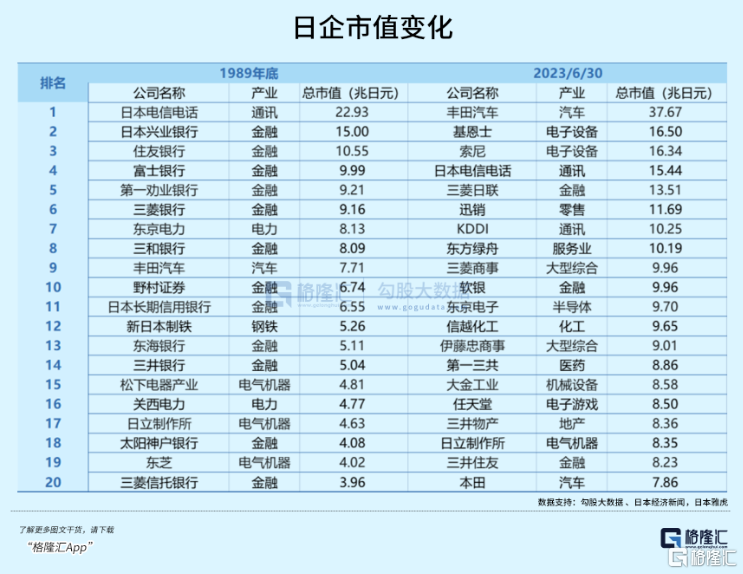

1989年末,日經指數以38915點收官,泡沫經濟締造了日本股市最後的巔峯時刻。市值前十的公司裏,興業銀行、住友銀行、富士銀行等共有6家金融公司上榜。

但很快,隨着日本政府的急速加息和控制房價,過度放貸的金融機構成了最先遭殃的部門。資產價格的下跌隨之產生了大量不良債權,為此花上數十年的時間來恢復,重組。

這場泡沫的盛況催生了超前消費也沒有持續多久即被戳破,僅僅不到10個月左右,日經股指被抹去一半,從此走向持續衰退。

但過去的33年裏,憑藉汽車和電氣機械設備等先進產業,日本依然與世界經濟深度綁定,一些產業下的日本企業就如同疾風摧殘下的勁草,藉着韌性生長。

時至今日,日經指數也於今年重新站上3萬點,豐田、索尼、基恩斯、迅銷等屬於汽車、電子設備、消費品行業的股市新貴,也替代了金融、工業金屬、公用事業等傳統產業巨頭。甚至其中有些企業的盈利能力和穩定性還得到了巴菲特的背書。

我們當下與這個時期的日本有太多相似之處了,日本企業引領了90年代的“出海”,而如今中國的新能源企業也開始為全球化逆潮做着準備,在我們的經濟結構裏,出口同樣是舉足輕重的一架馬車。

既要努力提高內需,又要積極地往外走,中國企業是否能夠支配下個階段的產業鏈條轉移,又能否看到新的國際巨頭湧現呢?

1

疾風識勁草

在《日本激盪三十年.平成企業:1989-2019》一書中,作者提及自從泡沫經濟破滅後,日本企業在長達三十年的休養生息裏接連遭受“疾風”的猛烈吹襲。

這裏的兩束“疾風”,都指的是金融崩潰,一束指的是1998-1999年的日本金融危機,另一處是2008-2009年的美國次貸危機。

1989年5月到1990年8月,為了控制泡沫,日本央行連續5次加息,同時面向全國所有金融機構發佈《不動產融資總量規制》的通知。

這項規制管漏了一類住宅專門融資公司,實際上也是由大型銀行出資設立的,這番操作不僅支撐了這類公司流向市場的融資規模,還在地價暴跌之後助推了鉅額的不良貸款。

銀行想要處理這些不良貸款的話,勢必要承擔大量損失,除了向政府尋求救助,要麼選擇破產,要麼就是搭夥重組了。

但泡沫後遺症帶來的不良反應正在積聚,如同火山噴發前的狀態。

日本銀行在1993年後並沒有對不良債權進行充分管理,於是直到1997年11月,三家大型金融機構相繼破產的消息為銀行業重組拉開了序幕。

泡沫經濟後,日本自身金融體系就十分孱弱,失去了銀行庇護的企業更是無處遁形,傳統企業間的兼併時有發生。直到危機逐步蔓延,得不到興業銀行支持的日產汽車鑿出了鉅額虧損,最終被賤賣給了法國雷諾。

步入千禧年後,日本企業的利潤率有了好轉,中國市場的成長成了日本產業發展的重要因素。汽車接替了電氣機械,豐田、本田等汽車公司引領着日本出口。

正當人們以為日本就此要走出衰退的時候,美國次貸危機降臨了。

日經指數在2008年重挫了42%,日本作為出口訂單式生產的製造國,受全球經濟需求緊縮,日元升值,資源品價格急跌等因素縛住,簡直是難上加難。當年GDP下滑了1.1%,翌年更低至-5.4%。

大大小小的危機跌宕起伏,企業恢復之路波折而艱辛,在是否擴大投資和留存利潤之間做抉擇,日本企業也感到了迷失。

此前在泡沫經濟對內需的不斷刺激下,有過度融資的金融機構,就有過度借貸的企業。

儘管經營狀況已經出現下滑,沒能及時阻止日本企業的投資慣性,設備投資額在1990-1992這三年都保持着較高的水準,這使得之後每年增加6萬億日元的設備折舊費用。

日本企業有種“一朝被蛇咬,十年怕草繩”的應激反應,一直嚴格控制設備投資,原本需要不斷投入以維持競爭力的日本半導體產業首屈一指,也因在其他國家大力支撐產業發展的同時,迅速走下神壇。

更通俗的解釋是,這段時間銀行業也在收縮信貸規模,企業想借也不好借。正因為銀行自顧不暇,整天不是討債就是拖債,企業遇到危機也指望不上幫忙,不得不養成了“攢錢”的習慣。

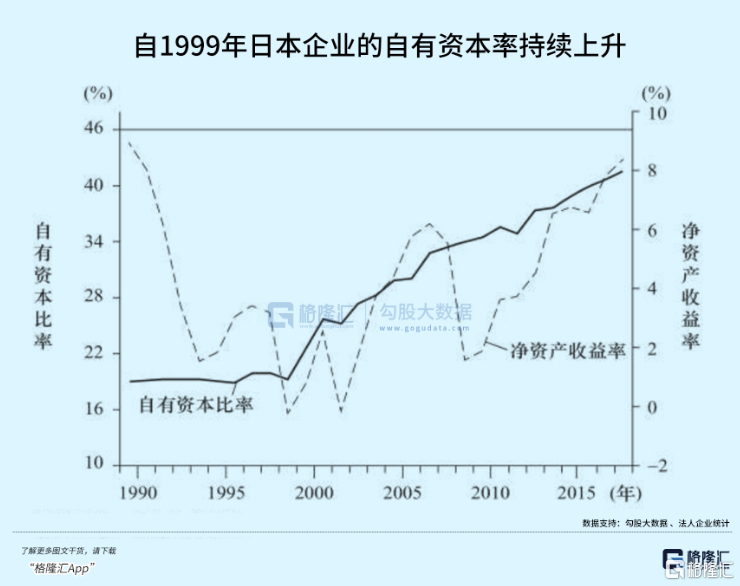

如下圖,1999年以後,日本企業的自有資本率一直持續上升。日企轉而會將攢來的錢用於派息回購,增加股東回報,驅使淨資產收益率在擾動中逐漸提高。

2021至2023年財年,日本企業在股息和股票回購上花費的總金額連續三年達到創記錄的23.5萬億,25.9萬億,以及27.4萬億日元。

2022年,ROE超過10%以上的上市企業佔比超過了40%,遠高於97年的11%。

日本企業所展示出現盈利改善的特徵,正符合了巴菲特所青睞的,具備穩健現金流和高股息水平的優秀企業特徵。

更令人更加驚訝的是,近幾年來,手握大量自有資本的日本企業正在悄悄擴張,表明日本企業家的信心和投資意願增加。

今年一季度,日本企業資本開支同比增長11%,連續8個季度增長。日本私人消費和私人企業設備投資分別拉動名義GDP增長3.1%和1.4%,紛紛接近90年代以來的高點。

2

匯率是日企的爹

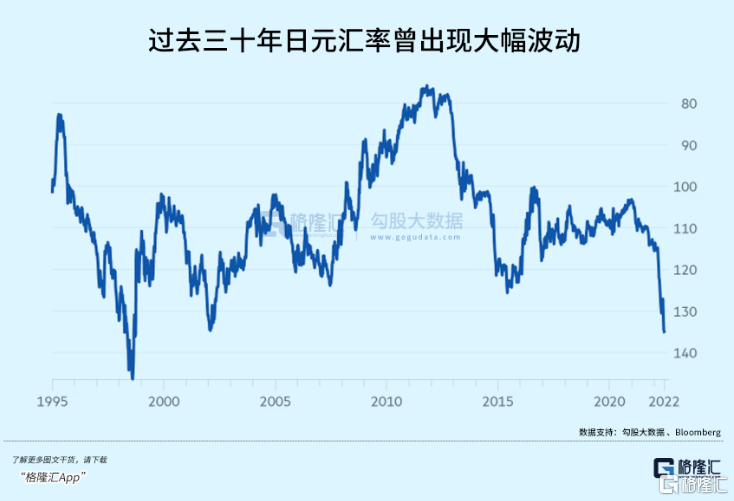

過去三十年裏,除了日本之外,鮮有一個發達國家在匯率呈現這麼大幅度的波動,無數企業都曾跪在如天氣般陰晴不定的日元匯率上。

2000年以來,入世的中國與日本貿易往來突飛猛進,前者的經濟快速發展也讓日本得以消化大量生產材料和零部件產能。2002至2007年,日本對中國的出口銷售翻了一番,並在出口佔比上超過了美國。

日企的海外生產活動逐漸接替了從國內出口的形式。

自1996年起,日企海外部門的銷售額超過了國內的出口,此後憑藉高速增長拉開差距。

不過並非單純地脱離本土生產,海外規模的迅速擴大和國內出口本質是互惠互利的。國內企業生產的基礎原材料以及零部件,出口到海外工廠再進一步組裝為成品。

這樣一來就避免了本土產業空心化,使得產業鏈核心部分能夠留在日本,國際化分工就好比媽媽跟兒子的關係,而不是一股腦全都搬動海外尋求成本最優。儘管生產協調上可能沒有那麼高效,但可以使國內僱傭和技術積累得以延續。

出海趨勢之下,日本汽車產業成功地利用了海外規模擴張來彌補國內經濟低增長,而原日本第一產業的電氣機械卻未能做到這一點。2001年起,汽車產業的海外銷售額已經實現了超越。

如今,汽車業已經佔據了日本工業產值的45%到50%,汽車產業增加值也佔到了日本國內生產總值的8%到10%。

但在日本企業海外生產規模快速擴大的同時,匯率“過山車”式的變化給企業管理經營增加了闖關難度。

如果日本企業因為日元升值選擇加大海外生產,再從國內進口,但匯率又急轉直下,也可能增加進口商品成本,得不償失。海外併購也會因為週期性的匯率波動而錯失了好的時機。

可想而知,日本的出口戰略建立在不穩定的匯率上,會是多大的折磨。

日元升值的時候企業傾向於出海投資,貶值時考慮到成本負擔又得回到國內生產,在匯率走勢間反覆橫跳最終需要面對的,是低效的資金和企業沉重的負擔。

並且匯率並不是陡升陡降,以1990年和2007年的兩次升值為例,持續時間竟長達五年之久。

90年代,日元升值整整持續了半個十年,也給了像韓國等競爭對手機會,他們的貨幣一直保持着穩定的貶值態勢,所以日本半導體產業緣何衰落,也有超出產業自身的原因。

總而言之,如果不是匯率把日企坑苦了,或許他們能更早從經濟泡沫崩潰中熬出來。

3

今天的中國企業:逆流而上

如果沒有回溯歷史,難以發現今天的中國製造企業在尋求增長時也面臨相似的路徑選擇。

對外投資既是比較優勢下國際分工導致的必然結果,也體現了博弈中競爭與合作的對立統一。

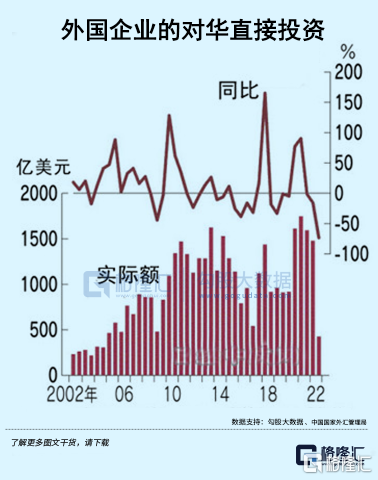

去年我國對外直接投資同比增長0.9%(按美元計),在“一帶一路”沿線國家非金融類的直接投資規模提高了3.3%。相反,外資的資本流入則開始減緩。

國內的製造業產業鏈條相對完備,我們的出口產品結構已經從服裝、手工製品等低端產品轉向技術和資本密集,高附加值屬性的品類。

而作為出口的新增長點,電動車、光伏、鋰電池組成的“新三樣”今年一季度增長了60%以上,拉高了出口整體增速2個百分點。

尤其在汽車出口上,一季度出貨量連續超過了德國和日本等汽車大國,其中電動車佔了25%左右。這個速度快得難以置信,如果沒有提前十幾年鋪好電動化的技術積澱的話。

新能源各個製造領域我們的技術積累大都領先於其他國家,如今能源轉型日漸緊迫,後者又依賴於我們的出口。

而今天的中國企業敢於帶着高端電動車衝向歐洲市場與傳統豪門廝殺,甚至邁入早已填滿豐田、日產的日本市場,還把光伏和儲能產品帶到世界各地。

但另一方面,產品要走出去,利潤也要提上來,中國企業不能再像以往那樣只淪為低利潤的“世界工廠”。

在打造企業利潤方面,掌握了先進技術的中國企業還需要學習像日本、歐美的科技巨頭那樣,不斷提升技術水平,維護技術先進性,然後“把產業鏈核心部分始終掌握在國內”,在國外實現規模擴展的同時,牢牢把握住利潤分配的話語權。

當然了,這也就意味我們要更加審慎考慮清楚如何進行產業鏈條轉移,如何保持國際競爭力。更關鍵的是,如何在有阻力的條件下,在政策和匯率等方面,給出海企業營造更好的融資環境。

這肯定不是一件容易的事情。

(全文完)

More Content