本文來自格隆匯專欄:天風固收孫彬彬 作者:孫彬彬團隊

摘 要

財政赤字率是政府財政赤字與GDP的比值,分子和分母均為名義值,通常一年一計。財政赤字包含中央和地方政府的赤字。

參考歷史,決策層對財政赤字率的安排通常較謹慎,3%是重要的參考水平。之所以有剋制地作赤字率安排,主要是出於防範債務風險、增強財政可持續性的考慮。

但由於財政赤字率是一系列調節後的結果,財政部對此也曾建議,赤字率未必能充分指示財政具體的積極程度。觀察財政是否積極,並不能僅觀察財政赤字率的變化。積極財政需要兼顧支出規模、支出結構和財政資金使用效果。

市場關注增量財政可能。歷史上多次出於穩增長或特定目的,出現財政或廣義財政加碼。據不完全統計,調整預算的可能情形範圍,較調增赤字的更廣。具體形式上,可以是發行特別國債、調整預算結構、財政貼息等方式。

1. 什麼是財政赤字率?

財政赤字率是政府財政赤字與GDP的比值,分子和分母均為名義值,通常一年一計。

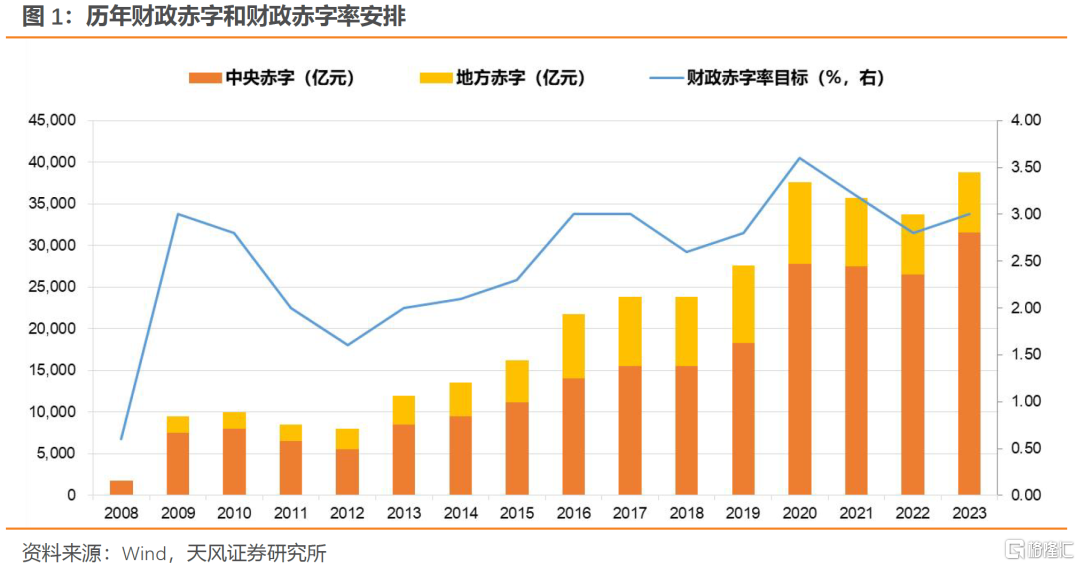

財政赤字包含中央和地方政府的赤字,如2023年中央和地方預算草案提到,赤字率按3%安排,全國財政赤字38800億元,其中,中央財政赤字31600億元,增加5100億元;地方財政赤字7200億元,與上年持平。中央財政赤字通過發行國債彌補,地方財政赤字通過發行地方政府一般債彌補。

歷史上央地財政赤字和舉債彌補方式主要經歷了三個階段。

2009年以前,舊《預算法》明確規定地方各級預算按照量入為出、收支平衡的原則編制,不列赤字。除法律和國務院另有規定外,地方政府不得發行地方政府債券。

2009年起,由於地方政府事權不斷增加,財政壓力加大,允許地方預算列出赤字,地方債由財政部代發代還。

2015年起,地方政府開始全面自主發債。新預算法和2014年《關於加強地方政府性債務管理的意見》標誌着地方政府債務規範化的開端。

計算財政赤字時,官方口徑是一般公共預算的收支總量差額,該口徑計算的財政赤字在一般預算收支的基礎上還包含了一系列財政收支調節後的結果。收入總量除了税收收入和非税收入外,還包括從政府性基金預算和國有資本經營預算的調入、從預算穩定調節基金的調入、以及使用結轉結餘等。支出總量除各項財政支出外,還包括補充中央預算穩定調節基金、向政府性基金預算的調出等。

為何其它預算賬户收支情況不一併納入赤字口徑?

新《預算法》規定了除一般公共預算外的其它三本賬做到以收定支、收支平衡,無列支赤字的權利。

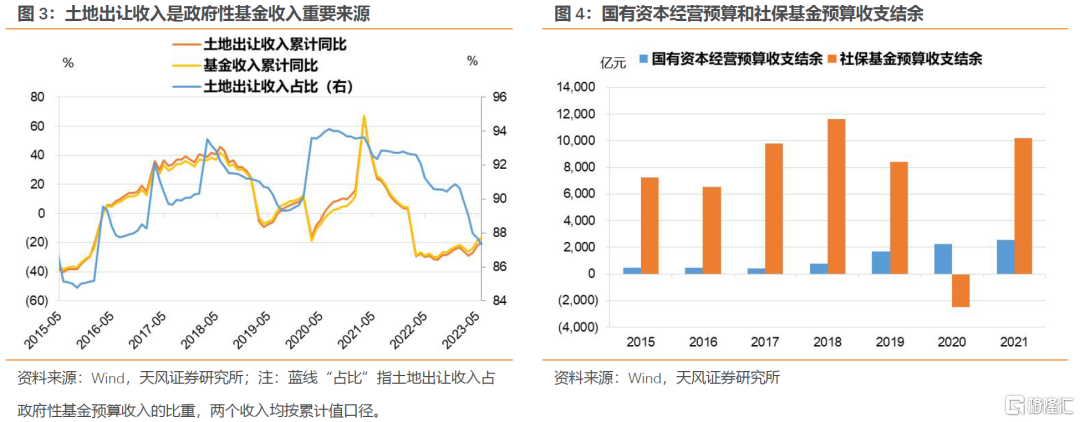

政府性基金預算的收入不能與財政收入等同。根據IMF《政府財政統計手冊》,土地使用權出讓收入不計政府收入。因為政府收入指增加政府權益的交易活動,而土地出讓收入是政府土地資產的減少和貨幣資金的增加,不帶來政府權益變化,應計入非金融資產交易,不計作政府收入。基於中國實際情況,有部分土地出讓收入計入財政收入,且僅計入土地出讓淨收益。

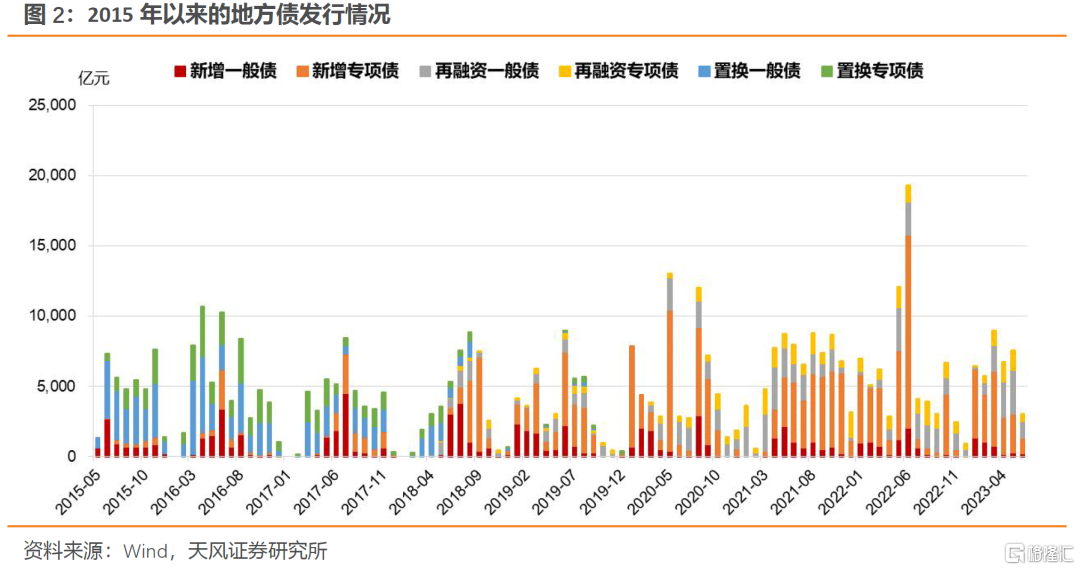

政府性基金預算不計赤字,其收支缺口由地方專項債彌補。《國務院關於加強地方政府性債務管理的意見》指出,一般債主要以一般公共預算收入償還,專項債以對應的政府性基金或專項收入償還。

國有資本經營預算和社保基金預算同樣不宜列赤字。國企經營預算應保持完整性與政府財政收支間的相對獨立性,社保基金的社會性質亦決定了其不能用於平衡公共財政預算、不宜列赤字。

2.如何看待赤字率約束?

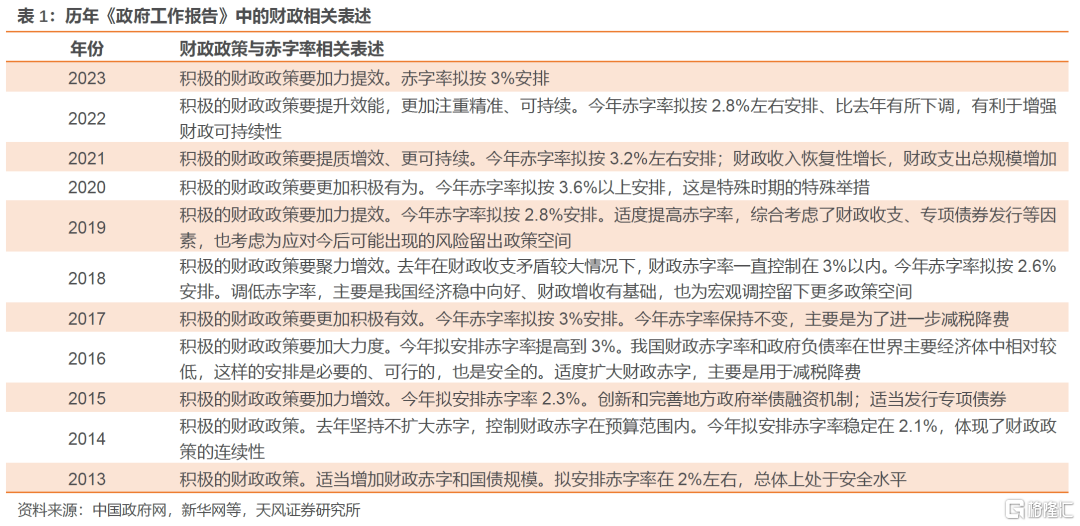

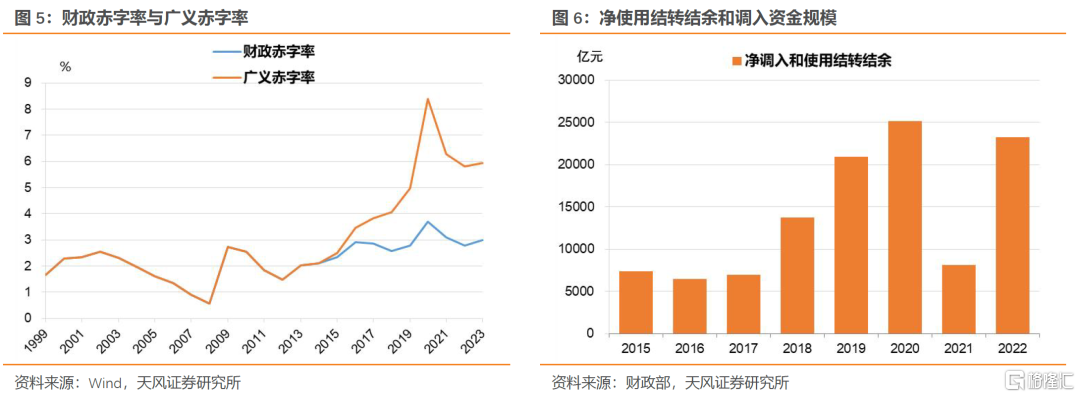

參考歷史,決策層對財政赤字率的安排通常較謹慎,3%是重要的參考水平。

“今年不確定的因素不少,我們還要有更多的應對準備,我們留有了政策空間。比如我們今年提高赤字率0.2個百分點,沒有超過國際上説的所謂3%的警戒線。”

——李克強2019年兩會答記者問

“合理把握赤字規模,五年總體赤字率控制在3%以內,政府負債率控制在50%左右、顯著低於其他世界主要經濟體,為應對新的困難挑戰預留政策空間。”

——《關於2022年中央和地方預算執行情況與2023年中央和地方預算草案的報吿》

之所以有剋制地作赤字率安排,主要是出於防範債務風險、增強財政可持續性的考慮。去年劉昆部長在《不斷提升積極財政政策的效能》中明確提示,要準確把握積極財政政策的內涵要求,“增強可持續性,就是要統籌需要和可能安排財政支出……不好高騖遠、吊高胃口;適當確定赤字率,科學安排債務規模,有效防範化解風險。”

至於閾值為何在3%,則參考於歐盟對其成員國的財政紀律要求。根據歐盟《過度赤字程序協議》(Protocol on the Excessive Deficit Procedure),當成員國財政收支出現如下情況,可能被視作處於“過度赤字狀態”:“赤字率超過某一參考值,除非赤字率持續大幅下降並已接近參考值,或只是例外地或短暫地(the excess over the reference value is only exceptional and temporary)略超參考值”。在另一份文件中,歐盟將這一參考值明確為3%。

3.如何看待赤字率的指示意義?

由於財政赤字率是一系列調節後的結果,財政部相關人士對此也曾建議,赤字率未必能充分指示財政具體的積極程度。

“建議不僅關注赤字率,還要看實際加大支出強度的程度,以及調整預算方法後債務資金變化的情況。”

——財政部迴應“兩個赤字率”相關問題

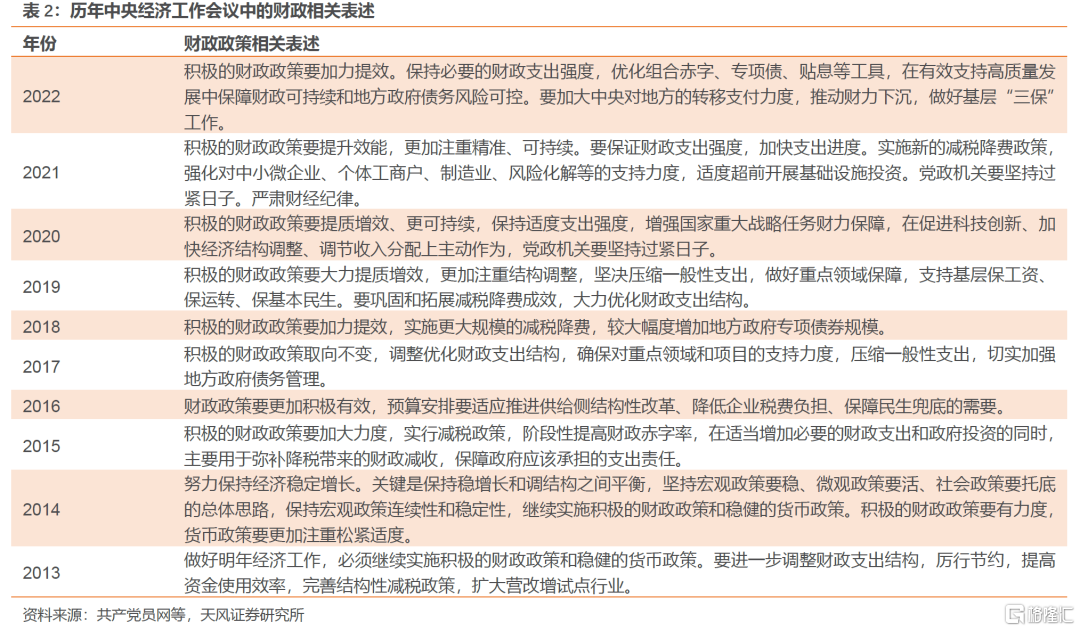

基於逆週期調節需求,近年來使用結轉結餘和調入資金規模不斷擴大、推動央行和國有企業依法向財政上繳利潤,既能兼顧赤字率約束、又可以保持合理的支出力度。從這一情況考慮,財政的積極程度並不能完全由赤字率來衡量。

“今年赤字率按2.8%左右安排,比去年預算下降0.4個百分點,資金規模減少2000億元。但通過跨年度調節,僅中央本級財政調入一般預算的資金就達1.267萬億元。這個資金量相當於提高赤字率一個百分點”

——2022年劉昆部長在全國兩會接受記者採訪

“1萬億特別國債對應1%的赤字率,其實際上是由中央財政付利息,地方為主使用,跟一般赤字一樣,所以名義赤字率加上1%就是4.6%。而今年的地方專項債是3.75萬億,比去年多了1.5萬億左右,赤字率為1.5%,合計赤字率提高到6.1%”

——原財政部長樓繼偉談中國的實際赤字率

據此如果將專項債規模一併考慮,廣義赤字率已遠超3%。

因此,觀察財政是否積極,並不能僅觀察財政赤字率的變化。積極財政需要兼顧支出規模、支出結構和財政資金使用效果。

支出規模方面,伴隨GDP總量的增長,即使擬安排的財政赤字率不變,但對應的赤字規模在提升,這也是積極財政的表現。即使財政赤字規模變化不大,但在各種調節手段支持下,實際支出總規模增加,也可以認為財政的真實力度不小。

“在中國,現階段3%的指標更多的是一條心理防線,不守住這條防線也確實容易引發經濟主體的不理性行為,但與此同時客觀上形成了對財政政策的束縛。這種“赤字有害”的思維影響深遠…從衡量財政政策力度的角度看,當年實際財政收支流量所反映的財政收支差額,可能更為客觀地反映赤字的擴張水平。”

——原財政部長樓繼偉《基於國情背景認識財政預算有關問題》

支出結構方面,假如基本民生支出只增不減,而一般性支出明顯壓減,意味着支出結構得到了優化,這也體現了財政的積極有為。

資金使用效果方面,中國財政科學研究院院長劉尚希曾指出評判的標準可以是社會預期的改善程度。“如果經濟社會主體的預期改善了,政策就是有效的,風險就是收斂的。如果預期沒有改善,風險可能擴散,預防性的動機就會增強,表現為投資、消費、市場主體的行為收縮,不利於經濟恢復和社會穩定。”

4.增量財政可以做什麼?

歷史上多次出於穩增長或特定目的,出現財政或廣義財政加碼,我們按是否調整預算、是否調增財政赤字來分類討論。

據不完全統計,調整預算的可能情形範圍,較調增赤字的更廣。調增赤字意味着增加舉債數額,根據預算法規定,應啟動法定預算調整程序,報請同級人大審查和批准,故調增赤字勢必涉及到調整預算。但調整預算的情形如下表所示,並不僅僅包括調增赤字。

4.1. 什麼情況下可能調整預算、調增財政赤字?

可能情形包括:

(1)2006年以前在年中增發國債(如1998-2000年增髮長期建設國債);

(2)2006年以後在年中調增中央財政赤字,即當年新增國債限額(暫無先例)。

(3)2009年以後在年中調增地方財政赤字,其中2015年以後即為新增地方一般債限額(暫無先例)。

第一,2006年以前增發國債涉及到中央預算和赤字調整。自1981年恢復發行國債至2006年建立國債餘額管理制度之前,採取的是逐年審批年度發行額的方式管理國債。該階段假如需要在年中增發國債,需要由國務院報請全國人大批准,調整預算、調增中央財政赤字。

歷史上1998-2000年,為應對經濟下行壓力,連續三年在年中增髮長期建設國債、調增中央財政赤字。

1998年8月29日,全國人大批准1998年中央財政預算調整方案,增發1000億長期建設國債,分兩年納入國家預算,1998年中央財政赤字由年初預算的460億元擴大到960億元,剩下500億元列入1999年預算。

1999年8月30日,全國人大批准1999年中央財政預算調整方案,增發600億長期建設國債,其中300億元列入當年中央預算,相應擴大中央財政赤字;300億元由中央政府代地方政府舉借,不列入中央預算。

2000年8月25日,全國人大批准2000年中央財政預算調整方案,增發500億元長期建設國債,全部納入中央預算並相應擴大中央財政赤字500億元。

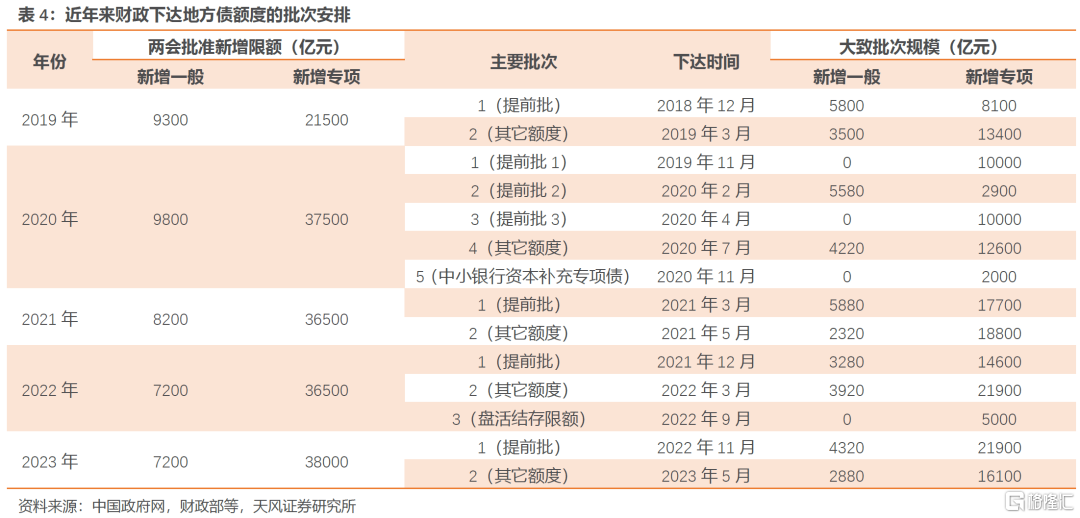

第二,2006年以後國債餘額管理制度關注的是國債餘額不超過所規定的限額,而不再是當年發行的國債具體規模。2006年至今並無年中調整當年新增國債限額,即中央財政赤字的先例。

兩會所批准的當年中央財政赤字即為當年新增的國債限額,比如財政部披露2022年末國債限額267008億元,國債餘額258692億元;2023年中央財政赤字31600億元,相應得到2023年末國債限額298608億元,即2023年末國債餘額不應超過298608億元。

《國務院關於深化預算管理制度改革的決定》提到跨年度預算平衡機制,如中央財政出現短收,應“通過調入預算穩定調節基金、削減支出或增列赤字並在經全國人大或其常委會批准的國債餘額限額內發債平衡”。

第三,2009年後開始單列地方赤字。2015年後地方赤字與地方一般債掛鈎,年中調增新增地方一般債限額,同樣需要進行預算調整、增列赤字。《財政部關於做好2018年地方政府債券發行工作的意見》曾指出“各省市新增債券發行規模不得超過財政部下達的當年本地區新增債務限額”。當前並無年中調整地方財政赤字的先例。

4.2.什麼情況下可能調整預算、不調增財政赤字?

可能情形包括:

(1)年中增發特別國債(如2007年成立中投公司);

(2)年中調增新增地方專項債限額(如2022年盤活結存限額、每年分批下達額度);

(3)預算科目間收支規模調整(如2008年成立地震災後重建基金)。

第一,特別國債納入政府性基金預算管理,不涉及財政赤字。年中增發特別國債需要調整預算,但不需要調增財政赤字(如果考慮所謂的廣義赤字則有增加)。

歷史上2007年中為成立中投公司而發行特別國債。2007年6月29日,全國人大常委會批准發行15500億元特別國債購買外匯,作為即將成立的國家外匯投資公司的資本金來源。這筆國債是為購買外匯發行,後續存在收益,而不是對預算赤字的融資,因此不影響財政赤字。其納入中央財政國債餘額管理,2007年末國債餘額限額調整為53365.53億元。

第二,專項債與特別國債類似,年中調整新增地方專項債限額同樣是調整預算,但不需要調增財政赤字。

自2015年起,地方政府開始自主發債。財政部《關於對地方政府債務實行限額管理的實施意見》指出,若年中經濟下行壓力大、需要實施積極財政政策,可以適當擴大當年新增債務限額,需要由國務院提請全國人大常委會審批,隨後財政部在人大批准的總限額內向各省級財政部門酌情分配,然後自省(自治區、直轄市)向市縣級政府逐級下達。

更為靈活的是方式是使用往年的結存限額。比如《關於做好2018年地方政府債務管理工作的通知》提到,“鼓勵各地區積極利用上年末專項債務未使用的限額”。

盤活結存限額來發行專項債,也有一些流程要走,主要有二:其一是項目申報,發改委初審後,財政部根據項目清單核定專項債額度。其二是進行地方預算調整,因為這涉及到增加舉債規模,相應需要省級人大常委會批准。

2022年8月24日國常會提出盤活5000多億元專項債結存限額。這一規模低於專項債總限額和總餘額之差的理論上限,因為歷史結存限額分散在各地區,需要視各地不同情況酌情考慮,且保留了一定的政策空間。9月7日國常會明確,結存限額70%各地留用,30%中央財政收回後統籌分配並向成熟項目多的地區傾斜。結存額度下達後,地方調整預算,比如甘肅在9月20日進行了預算調整。

近年來財政分批下達地方債額度涉及到地方預算調整,但不影響赤字。下達額度的節奏把控體現的是政策的訴求強弱。

第三,預算科目間收支規模調整,不涉及舉債規模變化,需要調整預算但不影響財政赤字,比如2008年大地震後建立災後恢復重建基金。

2008年地震後,6月24日《國務院關於提請審議2008年中央預算調整方案(草案)的議案》提請調整2008年中央預算,建立地震災後恢復重建基金收入預算700億元,資金來源為中央預算穩定調節基金1032億元中調入600億元、從車輛購置税中調整安排50億元、彩票公益金收入中調整安排10億元、從國有資本經營預算調入40億元。6月26日,全國人大常委會批准通過。

4.3. 什麼情況下可能不調整預算、不調增財政赤字?

可能情形包括:

(1)預算中已包括或明確不列示特別國債(如2020年預算草案中已包括特別國債、1998年特別國債明確不在預算中列示);

(2)年中擴大中央預算內投資(如2008年底為對沖次貸危機影響);

(3)廣義財政手段(如2015年、2022年財政貼息)。

第一,當預算中已包括或明確不列示特別國債時,自然不涉及預算調整和赤字調增。

1998年特別國債明確不在預算中列示。1998年2月28日,全國人大常委會批准發行特別國債的議案,3月央行降準向四大行釋放資金,8月財政部向四大行定向發行2700億元特別國債,以補充四大行資本金。這筆特別國債的發行不涉及調整預算和調增赤字,因為相關收支不在預算中列示。每年底,財政部向四家銀行支付利息,四家銀行同時將利息收入等額上交中央財政。具體操作中,特別國債利息既不確認收入,也不作上交中央財政支出,僅會計處理上作備查登記。

此後在2004年10月,《國務院關於1998年特別國債付息問題的報吿》調整了上述付息政策,將付息支出列入中央本級預算。

2020年特別國債已經包含在年初預算草案中。當年5月兩會通過的年度預算中已包含1萬億元抗疫特別國債,自然不需要在年中調整預算。

第二,2008年中擴大中央預算內投資,未涉及預算調整和赤字調增。

2008年11月5日,國常會決定為對沖經濟金融危機的不利影響而實施積極的財政政策,擴大中央預算內投資並帶動社會投資,以擴內需穩增長。新增中央投資的資金是中央可支配的自有資金,並不需要特意調整預算。

“通過統籌使用公共財政預算撥款、政府性基金收入、國有資本經營收益等,中央政府公共投資支出9243億元,完成預算的101.8%,比上年預算增加5038億元。”

——2009年執行情況和2010年預算草案

第三,廣義財政手段屬於財政範疇,但不涉及預算和赤字變化。比如2015-2017年財政對專項建設債貼息,2022年財政對政策性開發性金融工具和專項貸款貼息。

2015年8月4日,國開行、農發行向郵儲銀行定向發行專項建設債券,中央財政按債券利率的90%給予貼息。專項建設債所籌集的資金建立專項建設基金,用於項目資本金投入、股權投資和參與地方投融資公司基金,以支持項目建設。國開行年報顯示,2015至2017年其新增專項建設債約為5870億、6002億、2080億。

2022年6月29日,國常會決定推動發行3000億元專項金融債,財政貼息期限2年,以補充重大項目資本金或為專項債項目資本金搭橋;8月24日國常會再追加了3000億元以上額度。9月13日國常會決定中央財政對專項貸款貼息2.5個百分點,原貸款利率不高於3.2%,貼息後實際利率不高於0.7%(貼息比例接近貸款利率的80%)。

財政貼息資金來自中央預算內資金。發改委《關於規範中央預算內投資資金安排方式及項目管理的通知》指出,中央預算內投資資金的安排方式包含貸款貼息。以貸款貼息方式安排中央預算內投資的,適用《中央預算內投資補助和貼息項目管理辦法》。

5.小結

財政赤字率是政府財政赤字與GDP的比值,分子和分母均為名義值,通常一年一計。財政赤字包含中央和地方政府的赤字。

參考歷史,決策層對財政赤字率的安排通常較謹慎,3%是重要的參考水平。之所以有剋制地作赤字率安排,主要是出於防範債務風險、增強財政可持續性的考慮。

但由於財政赤字率是一系列調節後的結果,財政部對此也曾建議,赤字率未必能充分指示財政具體的積極程度。觀察財政是否積極,並不能僅觀察財政赤字率的變化。積極財政需要兼顧支出規模、支出結構和財政資金使用效果。

市場關注增量財政可能。歷史上多次出於穩增長或特定目的,出現財政或廣義財政加碼。據不完全統計,調整預算的可能情形範圍,較調增赤字的更廣。具體形式上,可以是發行特別國債、調整預算結構、財政貼息等方式。

風 險 提 示

宏觀經濟變化超預期,財政政策不及預期,海內外局勢變化超預期

注:本文選自天風證券於2022年06月27日發佈的《如何看待財政赤字與積極財政?》,證券分析師:孫彬彬 SAC 執業證書編號:S1110516090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content