本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

目前拜登與麥卡錫已經就債務上限問題達成了原則性協議,儘管兩黨,尤其是共和黨對當前協議內容存在一定異議,但預計當前版本的原則性協議有望較順利地通過國會。需注意即使債務危機解除、債務上限提高後,美國流動性壓力將因財政部發債而增加,預計美聯儲6月及此後不再加息概率偏高。

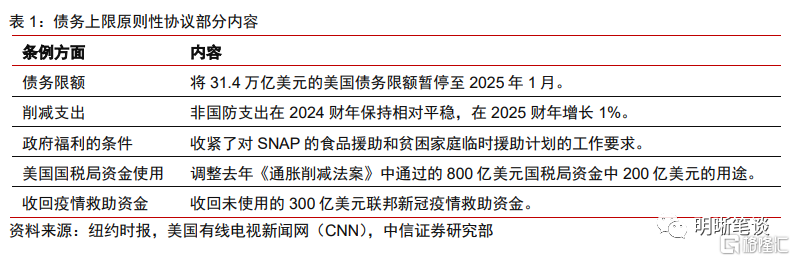

當地時間5月27日拜登與麥卡錫就提高債務上限達成了原則性協議。麥卡錫表示會給眾議院議員72小時的時間來閲讀協議,並預計將在週三對此進行投票。根據紐約時報、美國有線電視新聞網(CNN)等媒體報道,對於協議內容,雙方同意將31.4萬億美元的美國債務限額暫停至2025年1月,即2024年總統大選後,同時該協議還捆綁了聯邦政府支出削減條款。然而,目前披露的協議對於聯邦政府支出的限制幅度明顯弱於此前共和黨提出的法案,削減幅度較為温和。

兩黨,尤其是共和黨對於當前原則性協議的內容存在一定異議,但預計當前版本的原則性協議有望較順利地通過國會。當前一些共和黨議員對於協議內容表示不滿,民主黨內一些自由派人士認為本黨對共和黨讓步太大。參考2011年眾議院在X-Date前一天通過法案,參議院在X-Date當天通過,2013年下半年債務上限調整法案在X-Date前一天在參議院通過。而在2011年與2013年債務危機發生時期,眾議院共和黨均以明顯優勢取勝,但當前共和黨在眾議院僅為微弱多數,因而預計這版利好民主黨的原則性協議有望較順利地通過國會,在X-Date兩天以前或更早(6月3日前或更早)被簽署為法案。此次像2011年最後一刻簽署法案的概率較低,並且此次美國債務技術性違約的概率極低(歷史上美國沒有出現過實質性違約)。此外,惠譽5月24日將美國“AAA”評級列入負面評級觀察名單也將增加兩黨達成一致的緊迫性。

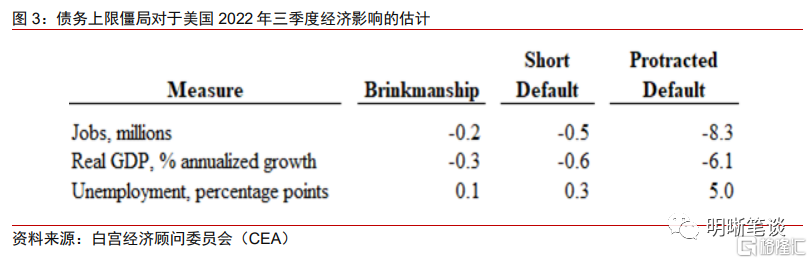

若極端情況發生,美國債務違約,則其經濟後果將十分嚴重,屆時美聯儲或將採取應急措施。白宮經濟顧問委員會研究表明,美國政府短期違約可能造成50萬崗位減少,實際GDP增速下降0.6%;長期違約可能會造成800萬以上崗位減少。同時,如果美國違約,參考2011年美聯儲會議中討論的應急方案,美聯儲或將通過與非違約證券相同的方式交易違約國債、進行逆回購操作或回購操作、直接購買或掉期違約國債等的方式緊急救市。

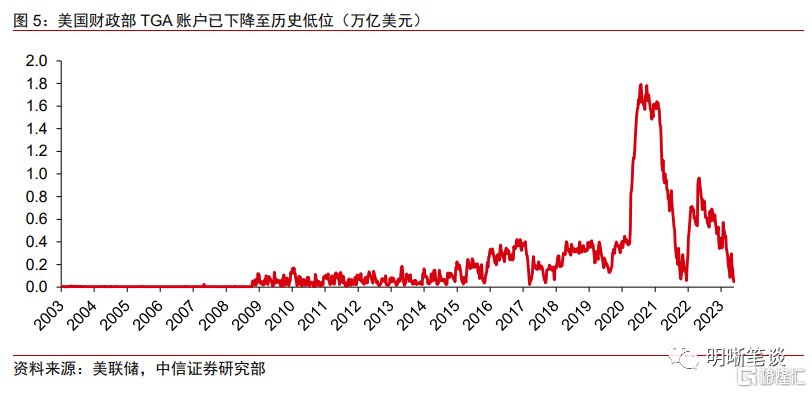

即使此輪債務危機最後成功化解,該事件也會持續影響美國經濟。聯邦支出一定程度被削減會進一步惡化已在放緩的美國GDP增速。並且債務上限提高後,美國財政部將大量發債以補充一般賬户(TGA)資金(美國政府在美聯儲持有的儲蓄賬户),會進一步抽走美元流動性,尤其是銀行體系中的流動性。目前TGA賬户餘額處於歷史低位,基於財政部收支測算,未來幾個月財政部預計將抽走1萬億美元以上美元流動性。

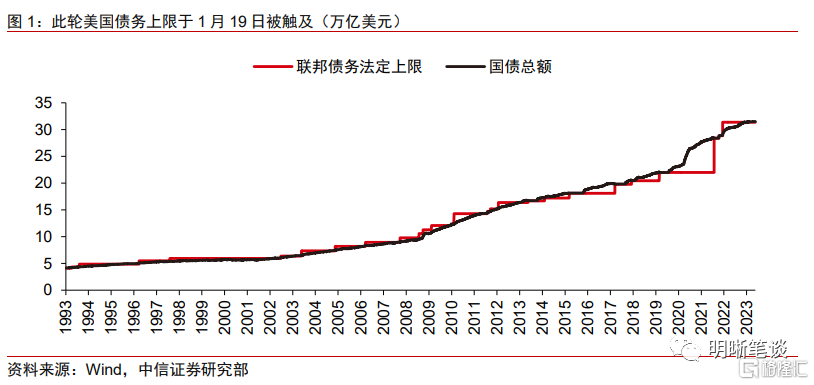

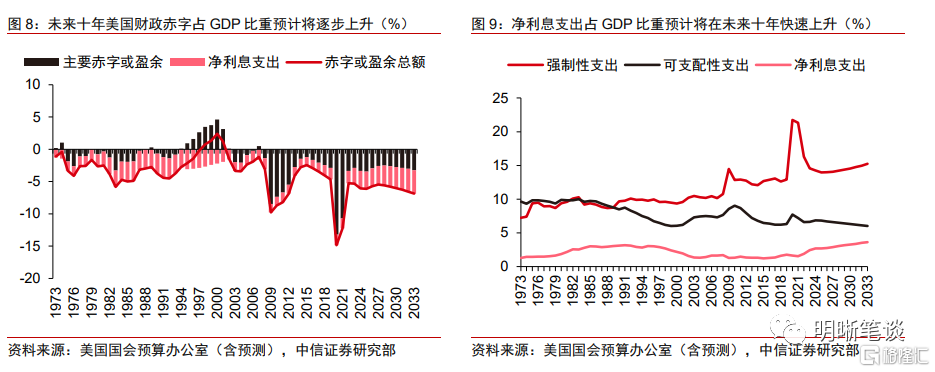

疫情後美國債務規模佔GDP比重大幅上升,未來政府償債壓力較大。目前美國國債總額已超過31.46萬億美元,未償國債佔GDP的比重從2019年底的106%上升至2022年底的120%以上。同時,由於美聯儲激進加息推升了利率水平,美國政府利息支出也在快速增長,其佔GDP比重預計將不斷提高。

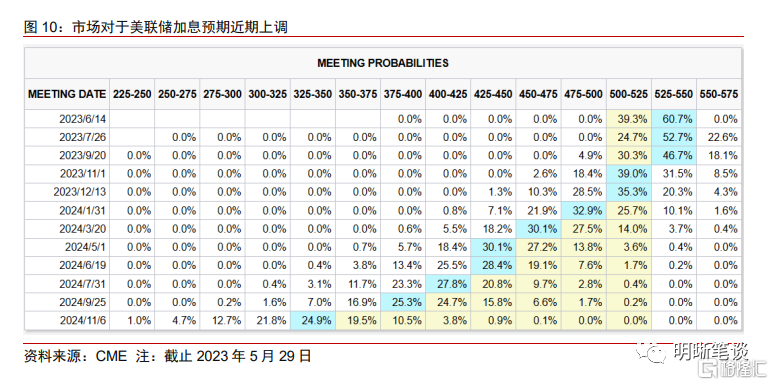

在債務危機後流動性將收緊以及銀行業承壓的背景下,預計美聯儲6月不再加息概率偏高。雖然近期美國PCE數據以及美國通脹粘性略超預期,美聯儲官員表態偏鷹派,但鮑威爾此前表態偏鴿並強調信貸緊縮的不確定,美國債務上限調整後,美國流動性會因債券發行進一步收緊,聯邦支出削減也會降低未來GDP增速,因而預計美聯儲6月及此後不再加息概率偏高。短期,美債利率交易邏輯或將從債務違約迴歸緊縮政策,市場當前price in 較多緊縮預期,美債利率短期或存在向下調整的可能性。

風險因素:原則性協議通過國會的阻礙超預期;美國金融體系的脆弱性或流動性風險超預期;美國通脹超預期;美國貨幣政策超預期;地緣政治風險超預期等。

正文

美國債務上限危機的最新進展

美國債務上限困局出現一線曙光,拜登與麥卡錫已就債務上限問題達成原則性協議。近期財政部確認了X-Date為6月5日,比此前6月1日前可能會耗盡的觀點推遲了一定時間。當地時間5月27日總統拜登、眾議院議長麥卡錫和他們的談判代表就提高債務上限達成了原則性協議,麥卡錫表示會給眾議院議員72小時的時間來閲讀協議,然後再將其提交投票,表示預計在週三對此進行投票。

目前公佈的原則性協議中聯邦政府支出削減幅度較為温和。基於紐約時報、美國有線電視新聞網(CNN)等媒體對於協議內容的披露,當前協議內容包括但不限於:同意將31.4萬億美元的美國債務限額暫停至2025年1月,即2024年總統大選後,給予了財政部在這段期間內提高債務限額的自由。同時,該協議捆綁了非國防聯邦支出削減、收緊援助計劃的條件、削減美國國税局資金等條款。根據該協議,非國防支出在 2024 財年保持相對平穩,在 2025 財年增長 1%。而若和今年四月由共和黨提出並在眾議院通過的《2023限制、儲蓄、增長法案》進行對比,《2023限制、儲蓄、增長法案》對於上限調整以及聯邦支出削減更為嚴苛,在將債務上限提高1.5萬億美元或將債務上限暫停至2024年3月31日(孰早)的同時,要求美國政府可自由支配的支出恢復到2022年水平,並將支出10年的增長率限制在1%。當前原則性協議對於聯邦政府支出的限制幅度明顯弱於此前共和黨提出的法案,削減幅度較為有限。

美國債務危機可能的演變路徑

兩黨,尤其是共和黨對於當前原則性協議的內容存在一定異議,但預計當前版本的原則性協議有望較順利地通過國會。當前一些共和黨議員對於該協議存在一定不滿,當前共和黨議員畢肖普(Bishop)、諾曼(Norman)等人對於該協議存在一定不滿[1],眾議員奇普(Chip)在社交媒體上表示將阻止該法案在眾議院通過[2],反映出當前協議通過眾議院或存在一定阻礙。不僅如此,在民主黨內,一些自由派人士認為本黨對共和黨讓步太大[3]。參考2011年眾議院在X-Date前一天通過法案,參議院在X-Date當天通過法案,2013年下半年債務上限調整法案在X-Date前一天在參議院通過。而在2011年債務危機發生時期(民主黨總統奧巴馬任職期間),雖然屆時民主黨控制了參議院,但眾議院共和黨以明顯優勢取勝(242:193),2013年債務危機發生時期(民主黨總統奧巴馬任職期間)也較為類似,眾議院共和黨議員與民主黨議員人數分別為234與201。但當前共和黨在眾議院僅為微弱多數(222:213),因而預計這版利好民主黨的原則性協議有望較順利地通過國會,在X-Date兩天以前或更早(6月3日前或更早)被簽署為法案。此次像2011年最後一刻簽署法案的概率較低,並且此次美國債務技術性違約的概率極低(歷史上美國沒有出現過實質性違約)。

評級機構調整美國主權信用風險也將增加兩黨快速達成一致的緊迫性。5月24日惠譽將美國“AAA”評級列入負面評級觀察名單,反映債務違約風險在上升。同時惠譽也暗示如果X-Date之前沒有達成協議,惠譽很有可能會下降美國“AAA”評級。穆迪也發出突破美國債務上限會造成嚴重後果的警吿。評級機構調整信用風險評價的傾向也會對兩黨協商構成一定壓力,或將推動兩黨更快地達成一致。

如果極端情況發生,美國債務違約,則其經濟的影響將十分嚴重,屆時美聯儲或將採取應急措施。白宮經濟顧問委員會(CEA)5月的研究[4]表明如果美國政府違約,經濟將迅速逆轉,損失的深度取決於違約持續的時間長短,即使是短期違約,也可能導致50萬崗位減少,實際GDP增速下降0.6%。長期違約可能會對經濟造成嚴重損害,就業增長將從目前較強勁的增長轉變為出現800萬以上的崗位減少。同時,如果美國違約,美聯儲或如2011年會議中討論的應急方案一樣,緊急救市,其方式包括但不限於:(1)在直接購買、展期、證券借貸、回購和從貼現窗口中以與非違約證券相同的方式交易違約國債(但違約證券的價值以市場價值計算);(2)進行逆回購操作,以應對導致負票據利率、負回購利率和市場運作受損的國債供應緊縮,或進行回購操作,以應對國債回購市場的中斷、回購利率大幅上升情形;(3)向非存款機構提供流動性,為涉及面臨異常資金外流的貨幣市場共同基金提供支持;(4)直接購買或掉期違約國債(購買違約國債的同時出售未違約的國債)(2013年也有類似的討論,方案較為一致)。

債務危機對美國經濟長短期的影響

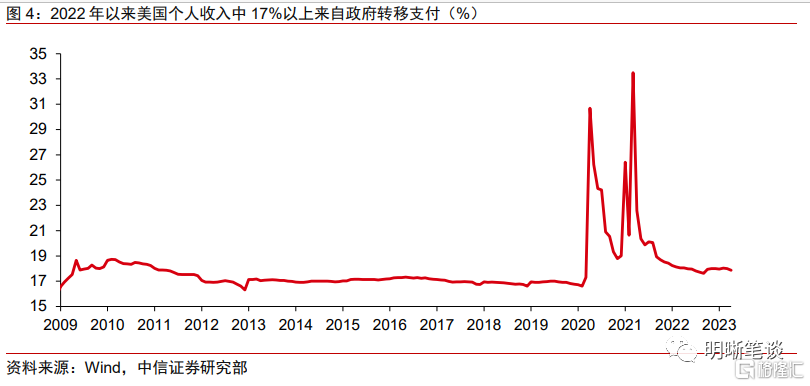

聯邦支出一定程度被削減會進一步惡化已在放緩的美國GDP增速。美國國會研究局(CRS)Stupak (2019)[5]的研究顯示,若財政政策不變,將政府消費支出減少1%,預計第一年後實際GDP將減少1.55%。而2022年以來,美國個人收入中17%以上來自政府轉移支付,包括社會保障、失業保險等,減少的政府支出也會直接影響居民消費能力。

債務上限提高後,美國財政部將大量發債以補充一般賬户(TGA)資金。預計兩黨最終會互相妥協,通過提高或暫停債務上限來解決財政上限問題。而在債務危機解除後,需要關注財政部發債收回流動性引發的影響。TGA可被視為美國政府在美聯儲持有的儲蓄賬户,截至5月24日,TGA賬户餘額已降至495億美元左右,遠低於財政部6月底5500億美元的現金餘額、9月底6000億美元的預測。基於美國財政部對於財政收支的測算,在債務上限提高後,預計美國財政部會通過發債等的方式在未來幾個月內抽走1萬億美元以上的流動性。

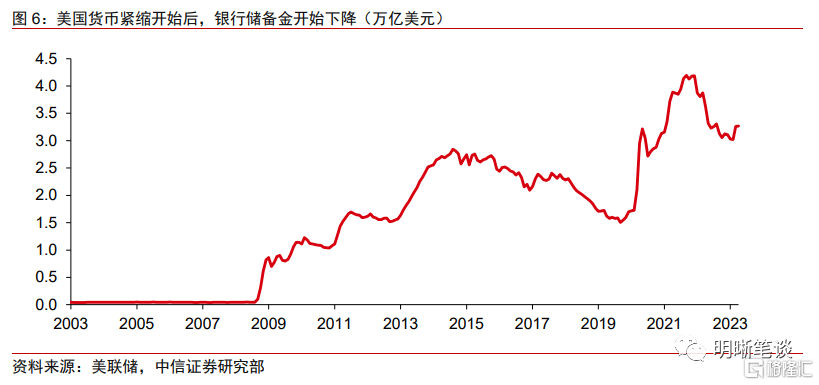

財政部發債將吸收大量銀行準備金,會進一步削減銀行體系中的流動性。預計這些債券將主要直接由美國大型銀行動用準備金購買,因而TGA賬户餘額增加將造成美國銀行系統準備金餘額相應減少。雖然這些發行的債券會進一步出售給更廣泛的金融市場參與者、包括貨幣市場基金、養老基金、機構投資者等,但是這一過程較為緩慢,發債將最先直接從銀行體系抽取流動性。而此前由於美聯儲激進加息,儲户將存款向貨幣市場基金等金融資產轉移,疊加美聯儲持續縮表,銀行儲備金已持續下降至3萬億美元,未來TGA賬户補充資金將進一步增加銀行流動性壓力。

疫情後美國債務規模佔GDP比重大幅上升,未來政府償債壓力較大。目前美國國債總額已超過31.46萬億美元,未償國債佔GDP的比重從2019年底的106%上升至2022年底的120%以上。與此同時,美國政府利息支出伴隨未償國債佔GDP比重的大幅上升而快速提升,據美國國會預算辦公室(CBO)測算,美國利息淨支出將從2024年的7390億美元上升至2033年的1.4萬億美元,同時佔GDP比例將從2.7%上升至3.6%,而美債利率水平的上升是推升利息成本的主要原因。隨着美聯儲去年開始激進加息,美債利率快速上行,CBO預計美國公眾持有的國債平均利率將從2022年的2.2%上升至2033年的3.2%。

在債務危機後流動性將收緊以及銀行業承壓的背景下,預計美聯儲6月及此後不再加息概率偏高。因而雖然近期美國PCE數據以及美國通脹粘性略超預期,美聯儲官員表態偏鷹派,但鮑威爾此前表態偏鴿並強調信貸緊縮的不確定,美國債務上限調整後,美國流動性會因債券發行進一步收緊,並且聯邦支出削減也會降低未來GDP增速,疊加美國CPI通脹下行較符合預期,新增非農就業人數三個月均值也在進一步下降過程中,美國銀行業仍處於較廣泛性地承壓,因而預計美聯儲6月及此後不再加息概率仍偏高。短期,美債利率交易邏輯或將從債務違約迴歸緊縮政策,市場當前price in 較多緊縮預期,美債利率短期或存在向下調整的可能性。

風險因素

原則性協議通過國會的阻礙超預期;美國金融體系的脆弱性或流動性風險超預期;美國通脹超預期;美國貨幣政策超預期;地緣政治風險超預期等。

注:本文節選自中信證券研究部已於2023年5月30日發佈的《債市啟明系列20230530—美國債務危機化解了嗎?》分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001違法。版權所有,違者必究。全部風險。投資者不應單純依靠所接收的相關信息而取代自身的獨立判斷,須充分了解各類投資風險,自主作出投資決策並自行承擔投資風險。本訂閲號中的所有資料版權均屬中信證券。不得以任何方式修改、發送或複製本訂閲號中的內容。除經中信證券認可的情況外,其他一切轉載行為均屬違法。版權所有,違者必究。

More Content