本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、韓朝輝

導讀

疫情拉長了本輪庫存週期,我們對當前週期位置的判斷是主動去庫的階段性回潮,結構內部存在上下游、投資端、內外需的三重分化。庫存的拐點大概率在四季度內,最慢可能到2024年一季度,由於結構層面的多重分化,我們認為後續分化式去庫將是主基調,採掘業、消費品製造將是去庫主力。

摘要

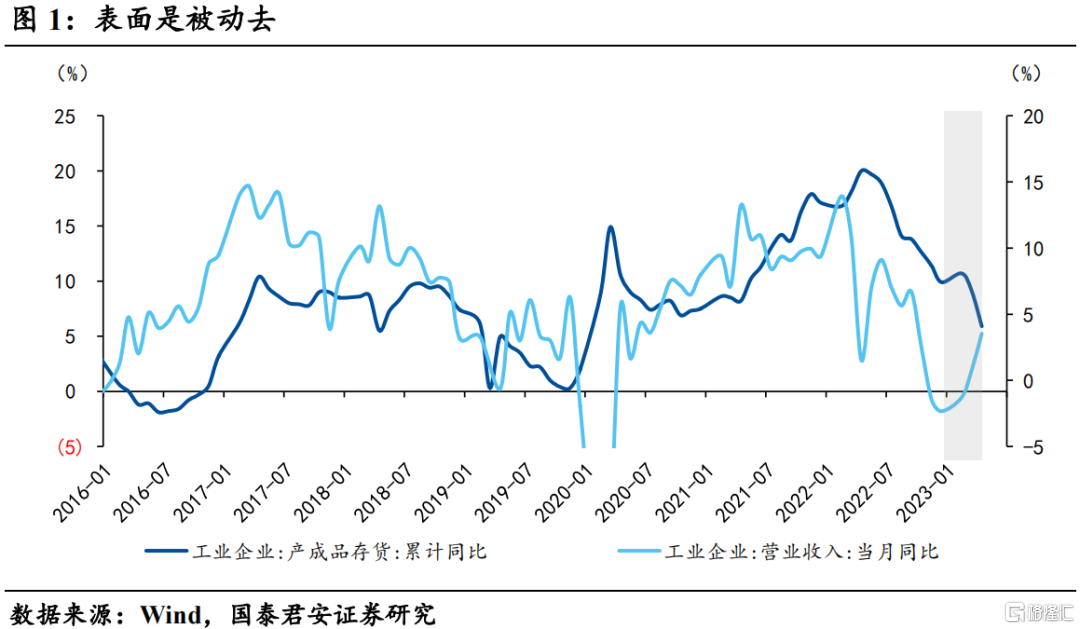

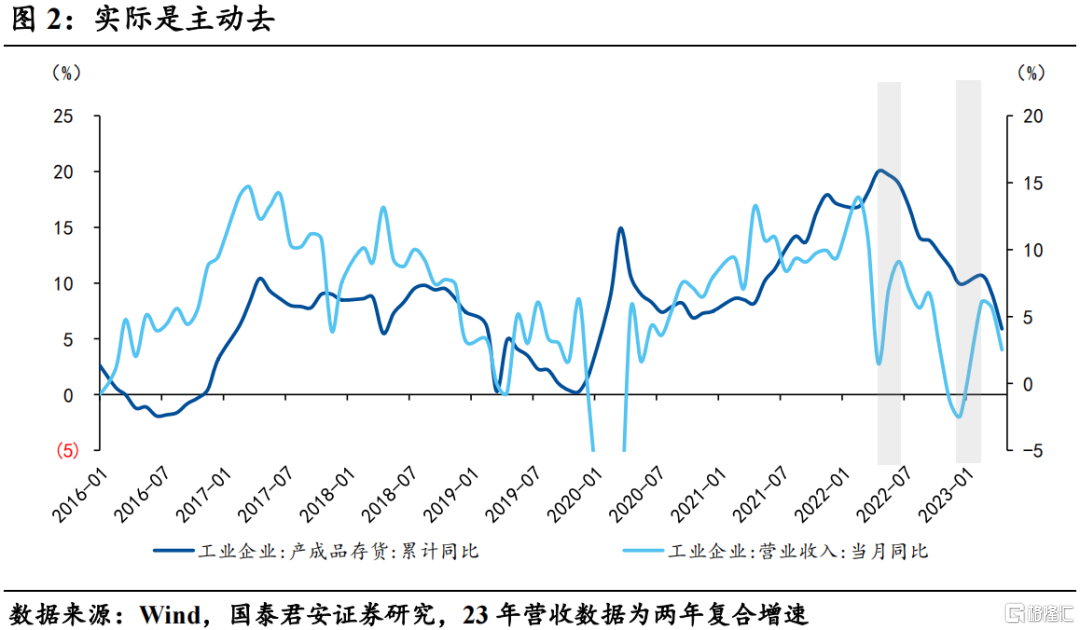

1)庫存週期走到哪了?本輪庫存週期到現在實際上已經走過了三年半(42個月),按照以往規律,基本是一個完整週期的時長,顯然疫情拉長了本輪庫存週期——主要體現在每一輪防疫優化後都會帶來階段性主動補/被動去。對於當前庫存位置的確定,我們認為表面上是被動去,實際動能角度是主動去庫的階段性回潮;

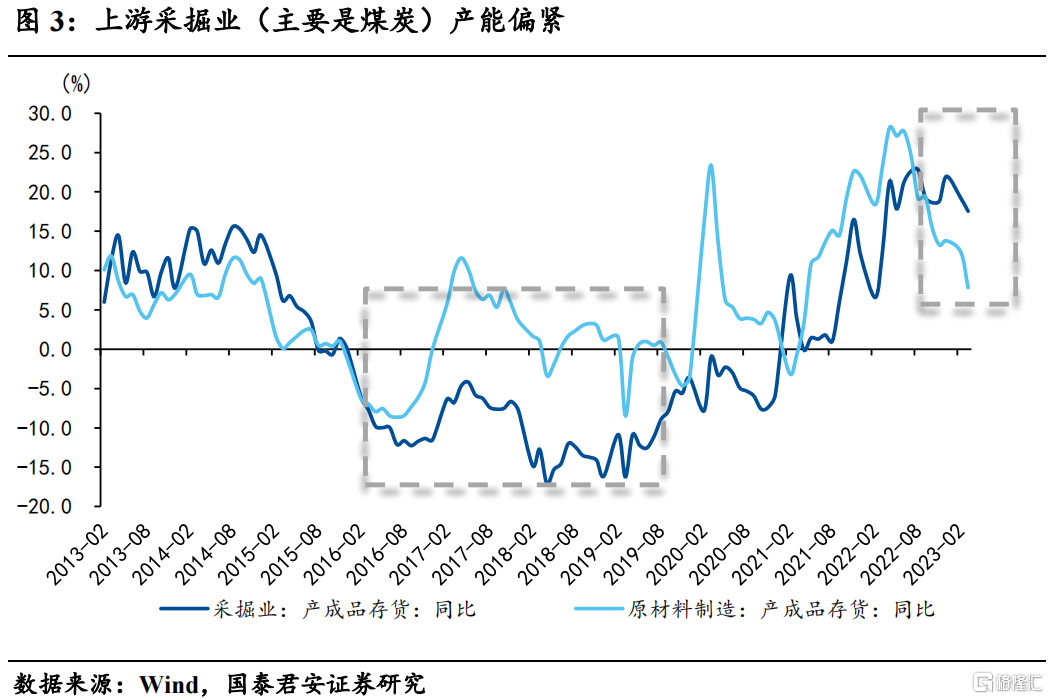

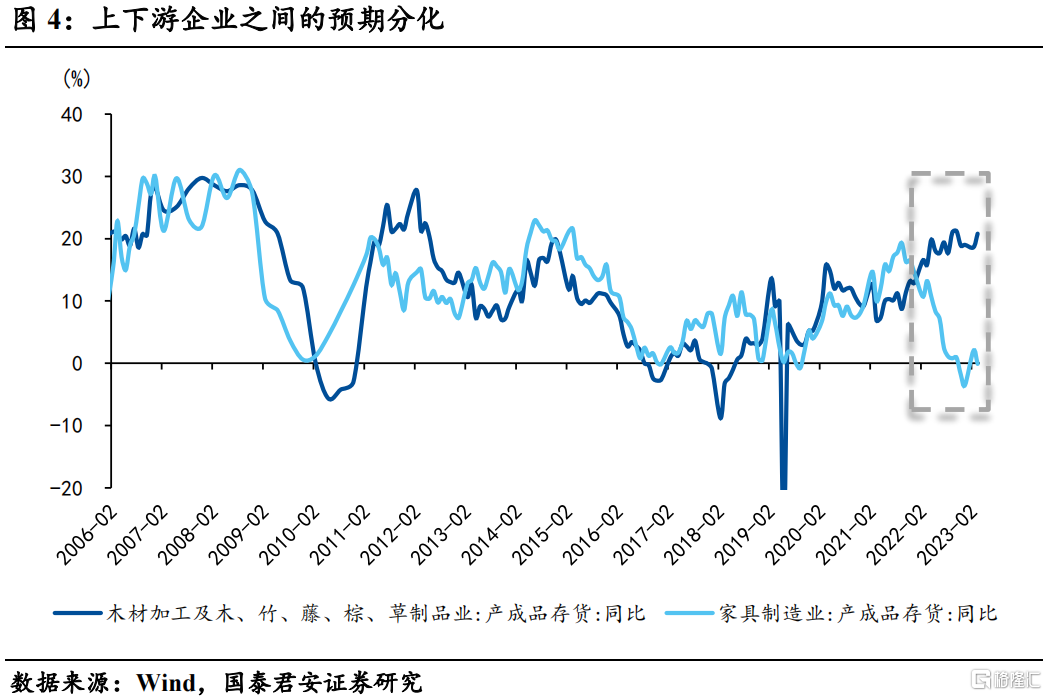

2)庫存異象一:上下游的大分化。主要體現在兩個方面:第一,在上游採掘業產能偏緊的背景下,企業將庫存維持在偏高水位;而中游的原材料(主要是鋼鐵)對於弱需求的反饋則是加速去庫。第二,消費品製造業也存在上下游分化,總體下游庫存位置偏低,主要是由於疫情以及內外需週期錯位帶來的上下游企業之間的預期分化,下游企業往往最先感受到市場的情緒,從而將庫存去化到匹配需求的水平,上游則反應滯後;

3)庫存異象二:投資端的三重奏。體現在製造業、基建、地產由於各自的景氣差異庫存的位置各不相同,並處於三個不同的階段。具體來看:地產鏈的庫存位置偏低,基本反映了需求端的悲觀情緒;而基建鏈的庫存位置偏高,由於財政政策靠前發力,基建景氣度一直維持高位,因此企業沒有加速去庫。而在結構性貸款工具的支持下,製造業投資鏈已經進入小幅主動補庫階段;

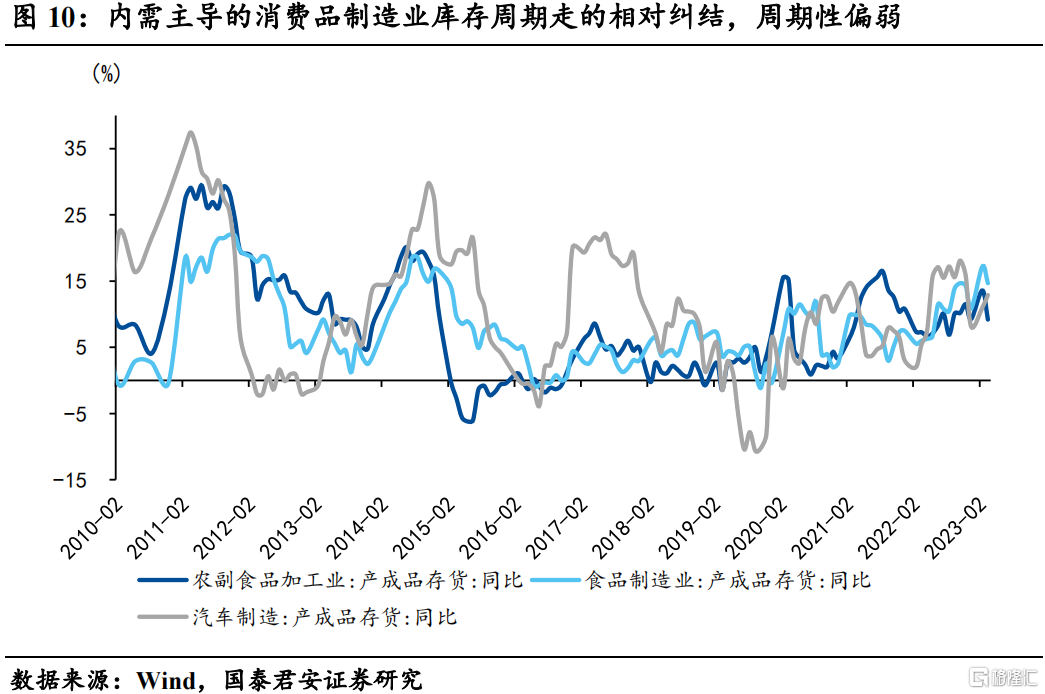

4)庫存異象三:出口端的大週期。出口相關的設備製造和消費品製造是一輪由於出口高景氣帶來的庫存“大週期”。其中,外需主導的設備製造業(新能源、電子、儀表)目前處於主動去庫階段;外需主導的消費品製造業(紡服、傢俱)由於2022年出口下行的趨勢已經顯現,因此庫存去化節奏較早,目前處於庫存底部;相比較而言,內需主導的消費品製造業庫存週期走的相對糾結,週期性偏弱,體現了疫情期間消費需求的預期波動較大。

5)我們判斷庫存的拐點大概率在四季度內,最慢可能到2024年一季度,由於結構層面的多重分化,我們認為後續分化式去庫將是主基調。具體節奏取決於政策跟進的時點和力度:首先確定性具備去庫空間和去庫意願的主要在上游採掘和上游消費品製造業,以及外需主導的設備製造,將是後續去庫的主力;其次基建、下游消費的去庫速度取決於短期政策發力的節奏,如果穩增長政策持續發力,那麼去庫偏緩,反之亦然。

正文

1.庫存週期走到哪了?

本輪庫存週期走到現在實際上已經走過了三年半(42個月),按照以往的庫存週期規律,基本是一個完整週期的時長,顯然疫情拉長了本輪庫存週期——主要體現在每一輪防疫優化後都會帶來階段性主動補/被動去。

對於當前庫存位置的確定,表面上似乎是被動去(營收回升、庫存去化),但需要注意的是營收的回升主要是基數所致,實際動能略有回落,因此我們採用兩年複合增速來看,實際上目前處於主動去庫的階段性回潮。

2.庫存異象一:上下游的大分化

上下游的大分化實際上有兩點原因:

第一,在上游採掘業(主要是煤炭)產能偏緊的背景下,雖然下游(主要是地產鏈)需求持續偏弱,但依然遵循能源安全的大邏輯,將庫存維持在偏高水位。而中游的原材料(主要是鋼鐵)對於弱需求的反饋則是加速去庫。

第二,消費品製造業也存在上下游分化,總體下游庫存位置偏低,我們認為這裏面主要是由於疫情以及內外需週期錯位帶來的上下游企業之間的預期分化,下游企業往往最先感受到市場的情緒,從而將庫存去化到匹配需求的水平,上游則反應滯後。

3.庫存異象二:投資端的三重奏

投資鏈的三重奏指的是:製造業、基建、地產由於各自的景氣差異庫存的位置各不相同,並處於三個不同的階段。具體來看:

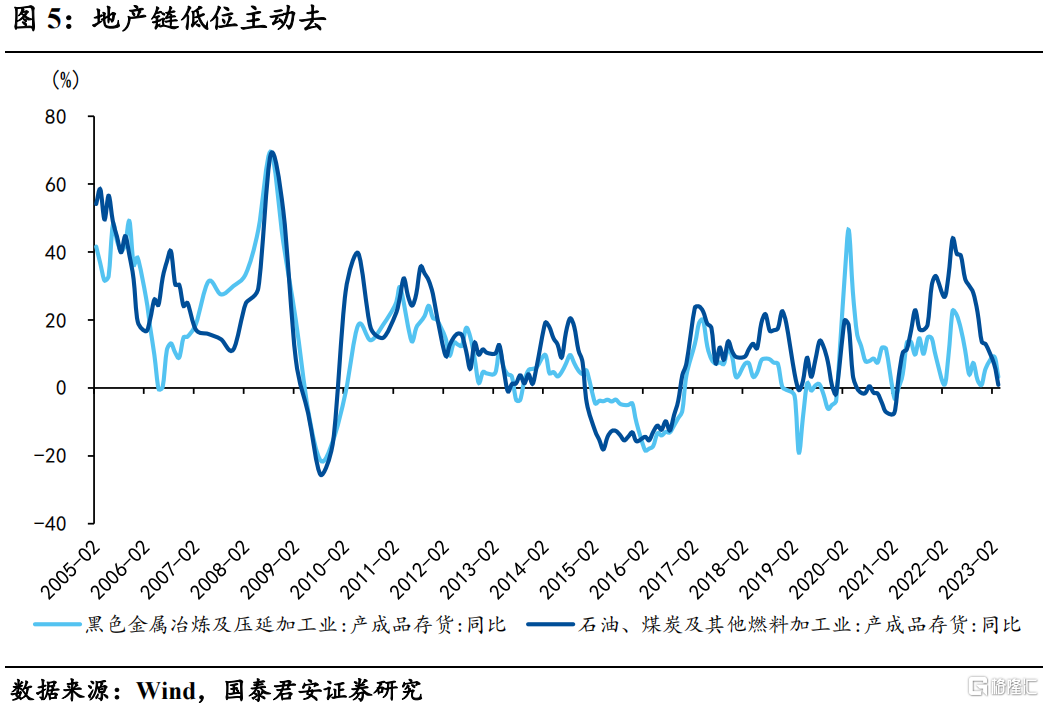

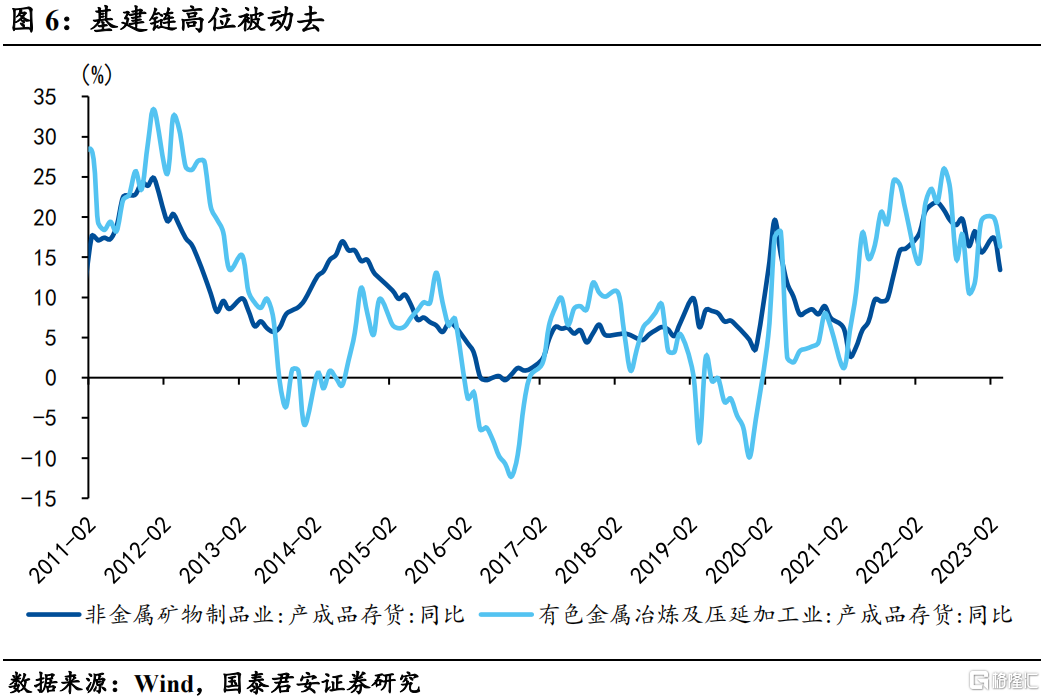

地產鏈低位主動去、基建鏈高位被動去。基建和地產鏈的上游比較重疊,因此很難找到一一對應的行業。相對來説黑色鏈條(鋼鐵、煤炭)的邊際取決於地產鏈,而有色和建材則分別對應新老基建,基於這個分類,我們看到地產鏈的庫存位置偏低,基本反映了需求端的悲觀情緒;而基建鏈的庫存位置偏高,由於財政政策靠前發力,基建景氣度一直維持高位,因此企業沒有加速去庫。

製造業投資鏈主動補。實際上,從2022年以來,製造業投資的韌性一直很強,但是企業呈現明顯的庫存去化趨勢,我們認為主要是對於內需持續性和外需下行的擔憂,直到2022下半年,在結構性貸款工具的支持下,企業開始有主動補庫的意願。站在當下節點,我們認為盈利端將開始制約製造業投資的擴張動能,短期主動補庫的趨勢可能放緩。

4.庫存異象三:出口端的大週期

出口相關的設備製造和消費品製造是一輪由於出口高景氣帶來的庫存“大週期”。

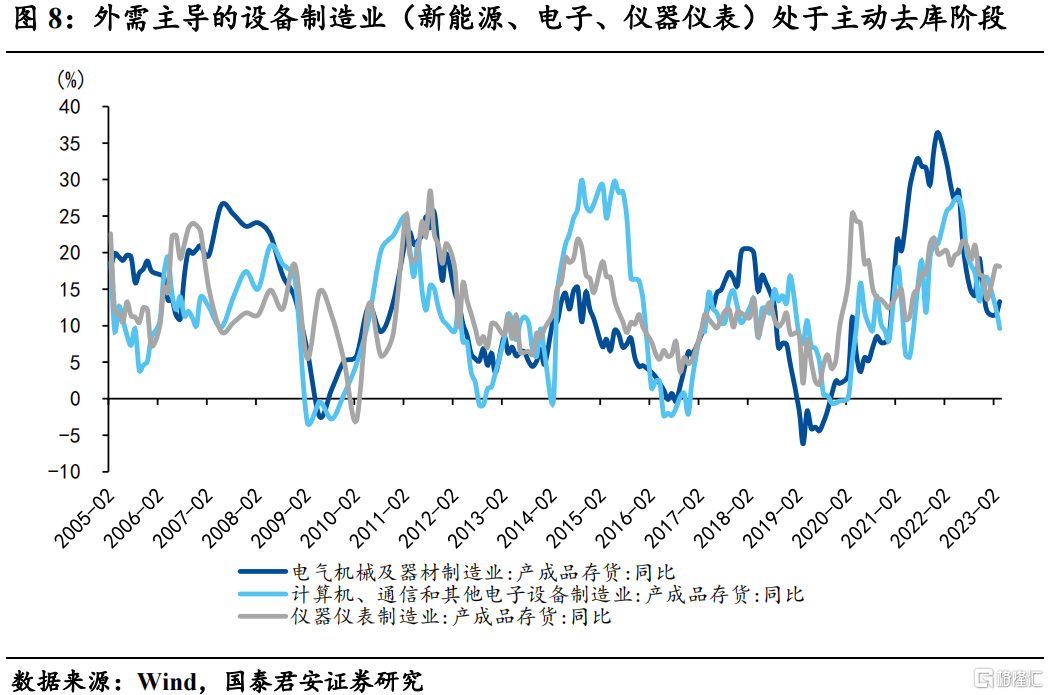

其中,外需主導的設備製造業(新能源、電子、儀器儀表)目前處於主動去庫階段,後續隨着出口下行去化速度有望加速;

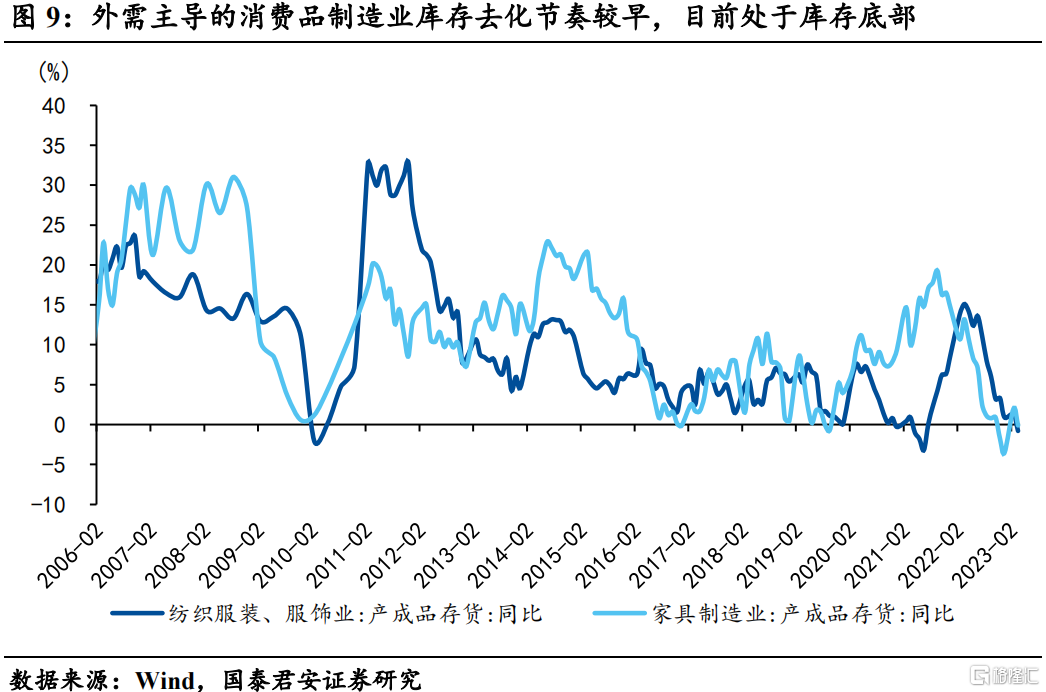

外需主導的消費品製造業(紡織服裝、傢俱)又由於2022年出口下行的趨勢已經顯現,因此庫存去化節奏較早,目前處於庫存底部;

相比較而言,內需主導的消費品製造業庫存週期走的相對糾結,週期性偏弱,體現了疫情期間消費需求的預期波動較大。

5.何時順週期?

疫情實際上拉長了本輪庫存週期,我們判斷庫存的拐點大概率在四季度內,最慢可能到2024年一季度。邏輯有三:

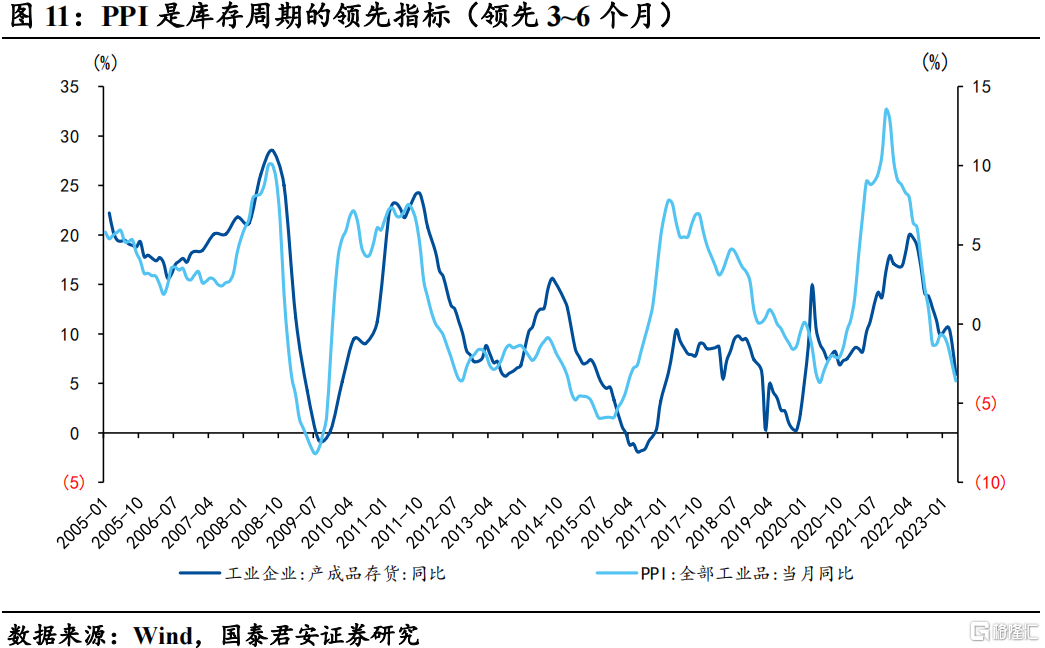

第一,PPI是庫存週期的領先指標(領先3~6個月),我們判斷PPI的底部大概率是6月份,對應的庫存拐點是9~12月;

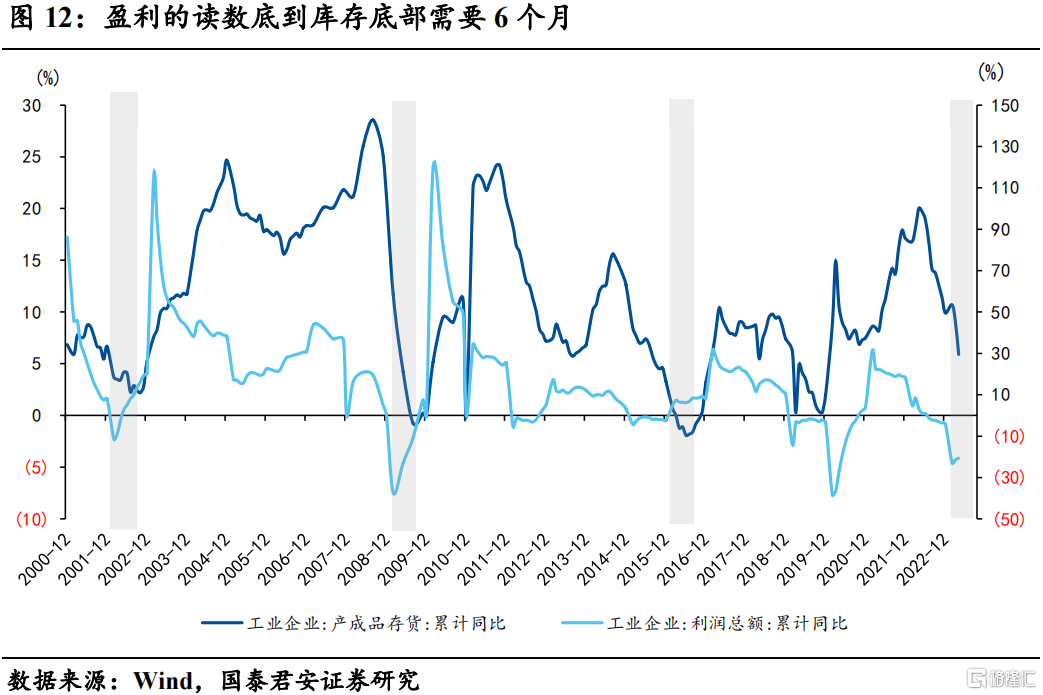

第二,一般從盈利的讀數底到庫存底部需要6個月,我們判斷本輪盈利底大概率在5~6月,對應的庫存拐點是11~12月;

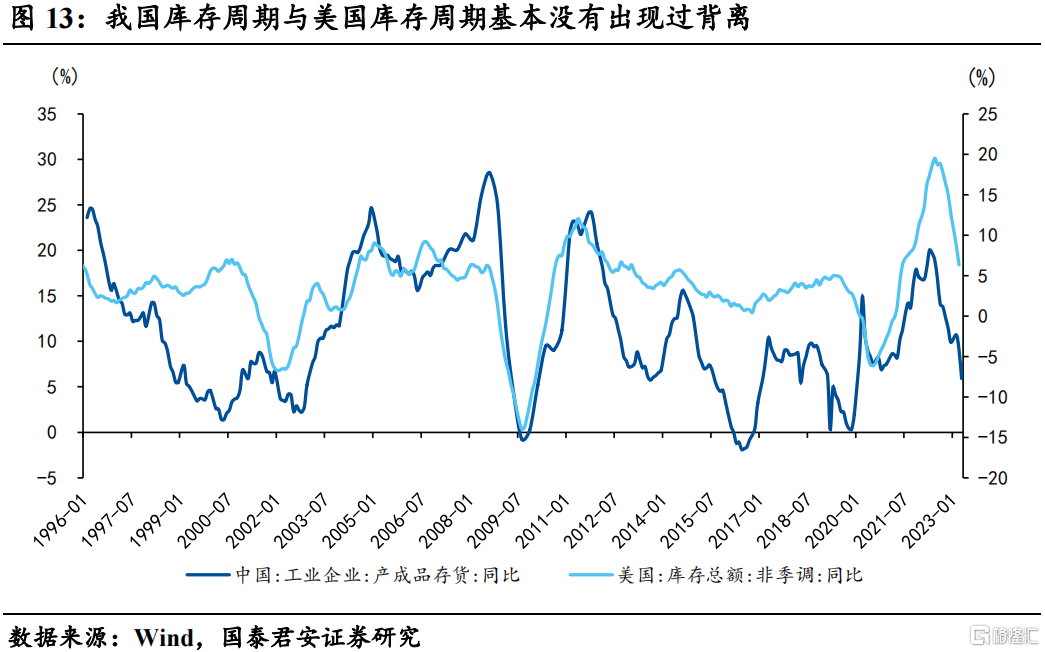

第三,我國庫存週期與美國庫存週期基本沒有出現過背離,如果按照美國目前庫存週期的位置,去庫的時間可能進一步拉長到2024年1季度。

由於結構層面的多重分化,我們認為後續分化式去庫將是主基調。具體節奏取決於政策跟進的時點和力度:

首先確定性具備去庫空間和去庫意願的主要在上游採掘和上游消費品製造業,以及外需主導的設備製造,將是後續去庫的主力;

其次基建、下游消費的去庫速度取決於短期政策發力的節奏,如果穩增長政策持續發力,那麼去庫偏緩,反之亦然。

風險提示:如果沒有政策跟進,低通脹環境可能會導致經濟動能加速放緩

注:本文來自國泰君安發佈的《【國君宏觀】何時順週期?——國泰君安宏觀週報(20230528)》,報吿分析師:董琦、韓朝輝

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content