本文來自格隆匯專欄:任澤平,作者:任澤平團隊

導讀

我們在2019年倡導新基建、新能源,專著《新基建》榮獲中組部第五屆黨員培訓創新教材獎。

在2021年提出,“當下不投新能源、就像20年前沒買房”。

展望未來,從產業投資的角度,我們認為“當下不投儲能、氫能、智能駕駛,就像5年前沒投新能源”。

我們對未來新能源行業發展趨勢有十大判斷:

1、新能源正迎來爆發式增長,成為最有希望的行業,堪稱一枝獨秀,新能源車銷量2021年350萬,2022年680萬,連續翻倍式增長。

2、新能源汽車車替換傳統燃油車,諾基亞時刻到來。風電光伏替代燃煤發電老能源,雙碳戰略帶來重大機遇。

3、2023年,新能源車、動力電池等相對成熟的新能源賽道重新洗牌,氫能、儲能等新能源新萬億級賽道謀求突破奔向黎明。

4、居安思危。行業內部也開始內捲起來,大打價格戰,影響利潤和持續創新。進入智能駕駛階段,缺芯少魂。歐盟、美國等對中國實施雙反和貿易保護,影響出口。

5、新能源汽車、電池行業還會有一輪大洗牌。車企價格戰、盈利難。動力電池產能過剩,鋰價回落,行業內卷。新能源車產業鏈的企業要熬過去,一要避免降價內卷,實現品牌價值突破、走出利潤困境,二是要把握出口發展機遇。

6、光伏、風電產業從爆發式增長轉為穩健增長。對風光資源的利用逐步完善,整體裝機增長不再是最核心的問題。綠電+儲能,才能進一步打開發展空間。分佈式光伏、光伏建築一體化等新興領域潛力大。

7、氫能、儲能、智能駕駛是新能源新萬億級賽道,2023年是產業轉折點,市場化加速,開始爆發出重大機會。氫能,上游電解水制綠氫規模翻倍增長,中游氫能新基建已開始,液氫、氣氫管道蓄力發展。儲能裝機增幅顯著,配儲、補貼政策是重點。智能駕駛為車企創造更多價值增量,進入高級別上路的關鍵期。

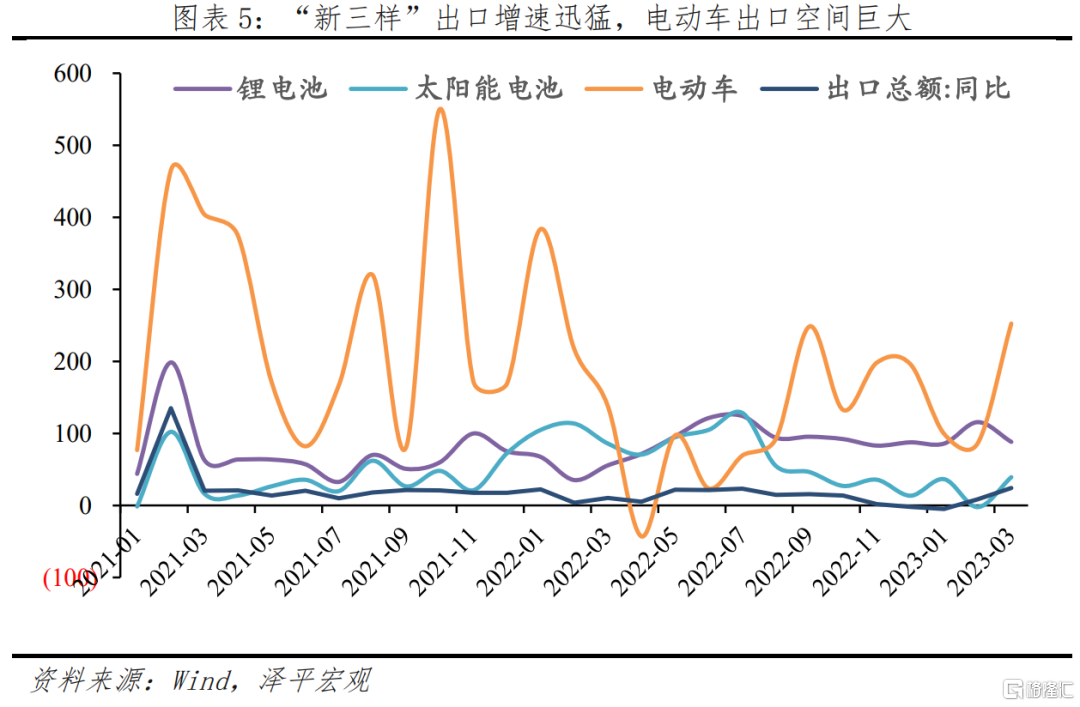

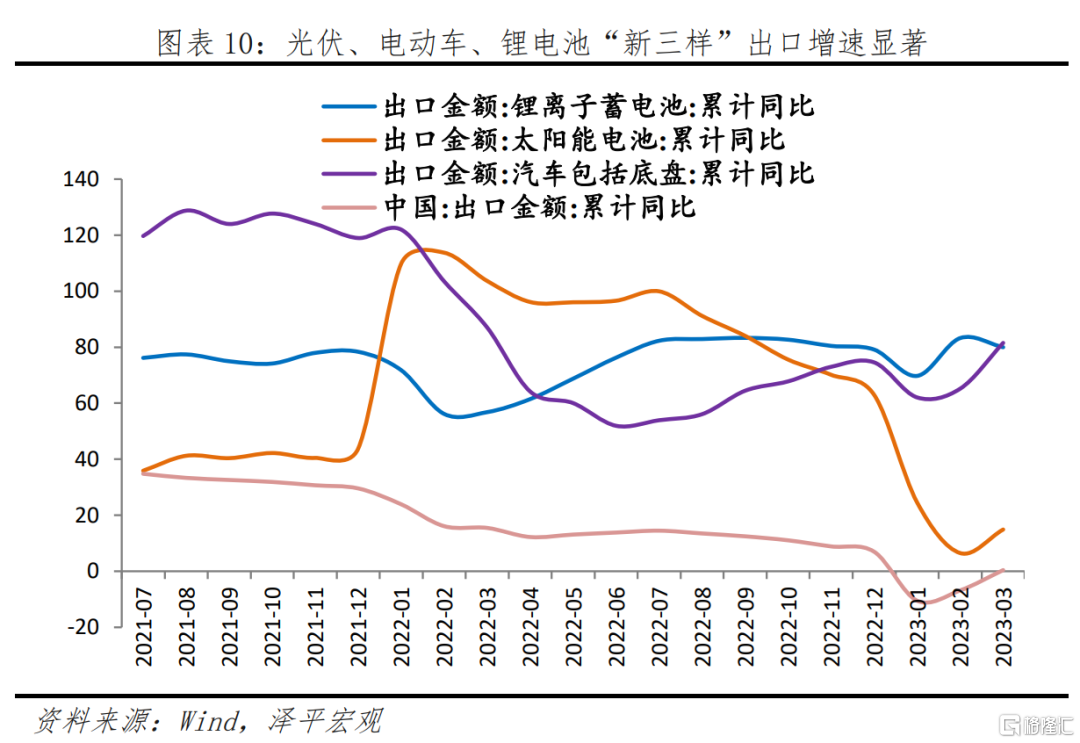

8、新能源汽車、動力電池、光伏“新三樣”成為出口主力。一季度出口同比增長66.9%,是支撐出口的重要力量。

9、新能源孕育新產業,如動力電池上下游萬億級大賽道,也在孕育諸如氫能、儲能、碳交易等眾多的新型產業機會。新能源帶動新基建,包括充電樁、換電站、氫能管道基建等。

10、2023註定是轉折之年,新能源產業由政策驅動轉向市場驅動,中國的新能源企業應該團結起來,“抱團”走出去。我們的新能源產業不能執着於產能戰、價格戰,要技術過硬,持續彎道超車,要向世界輸出中國的新能源。這種輸出不僅是以新能源車、光伏、電池為代表的產能輸出,更是中國新能源品牌的輸出,口碑的輸出,技術的輸出,在幫助世界低碳發展的同時,實現中國新能源產業鏈的發展壯大。

正文

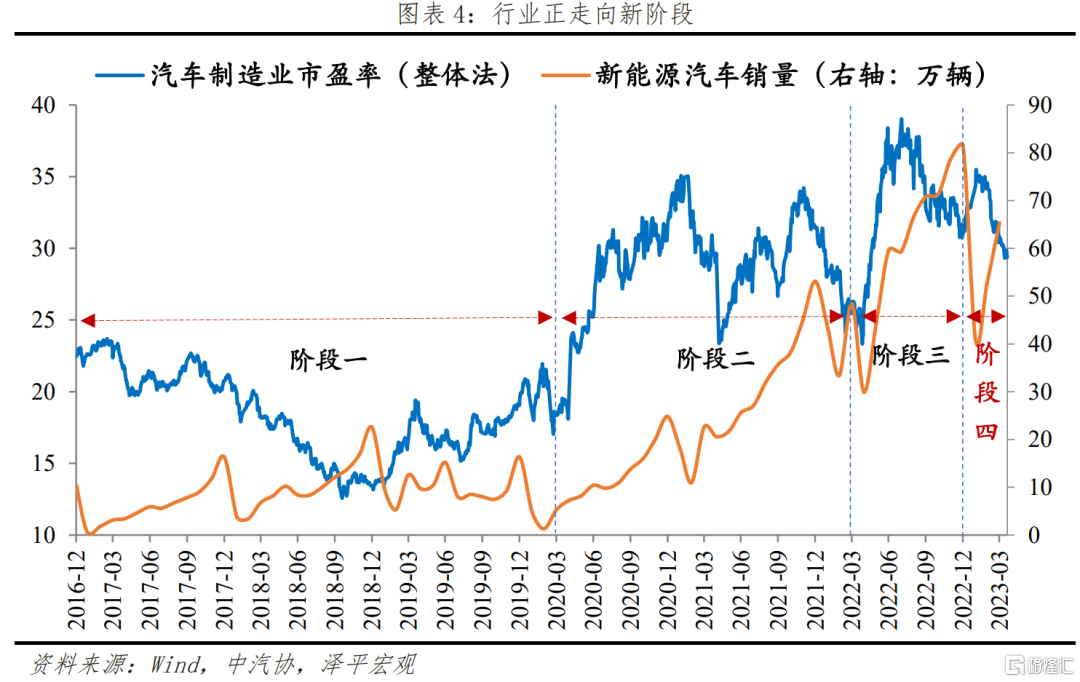

1 新能源汽車:大洗牌,危與機並存

2023年是中國整車行業轉折點之年。主邏輯是:競爭大、盈利難、行業洗牌加劇、向頭部集中、出口是重點。其背後有三大特點:

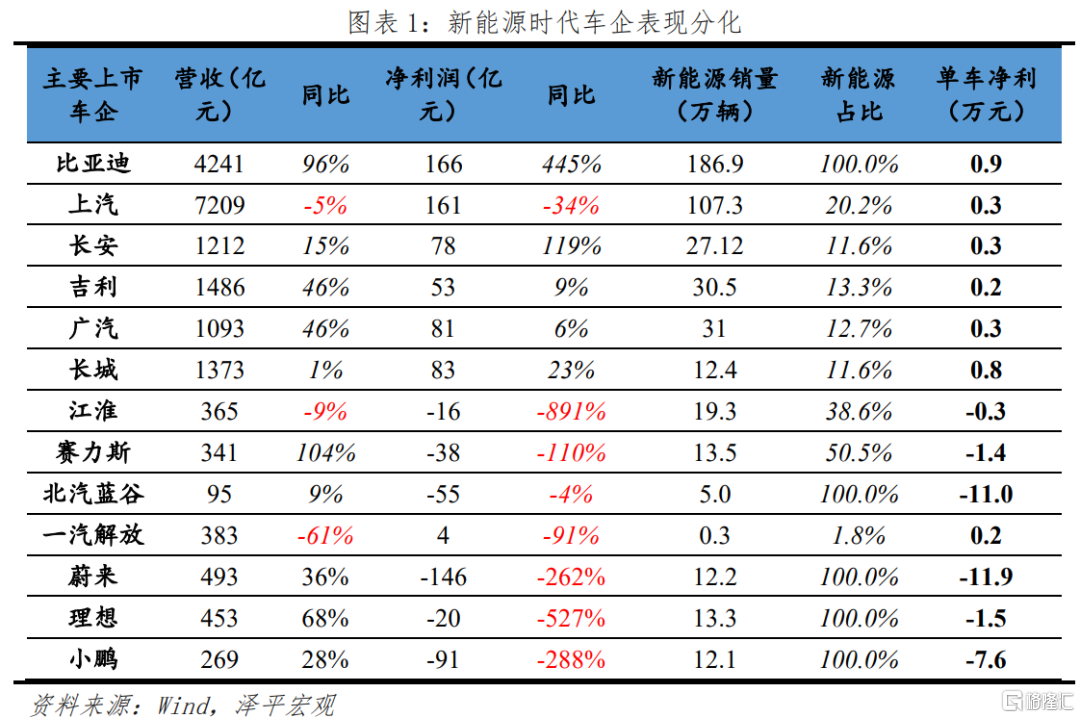

一是車企業績加劇分化,新能源雖然增長快、但是盈利難。

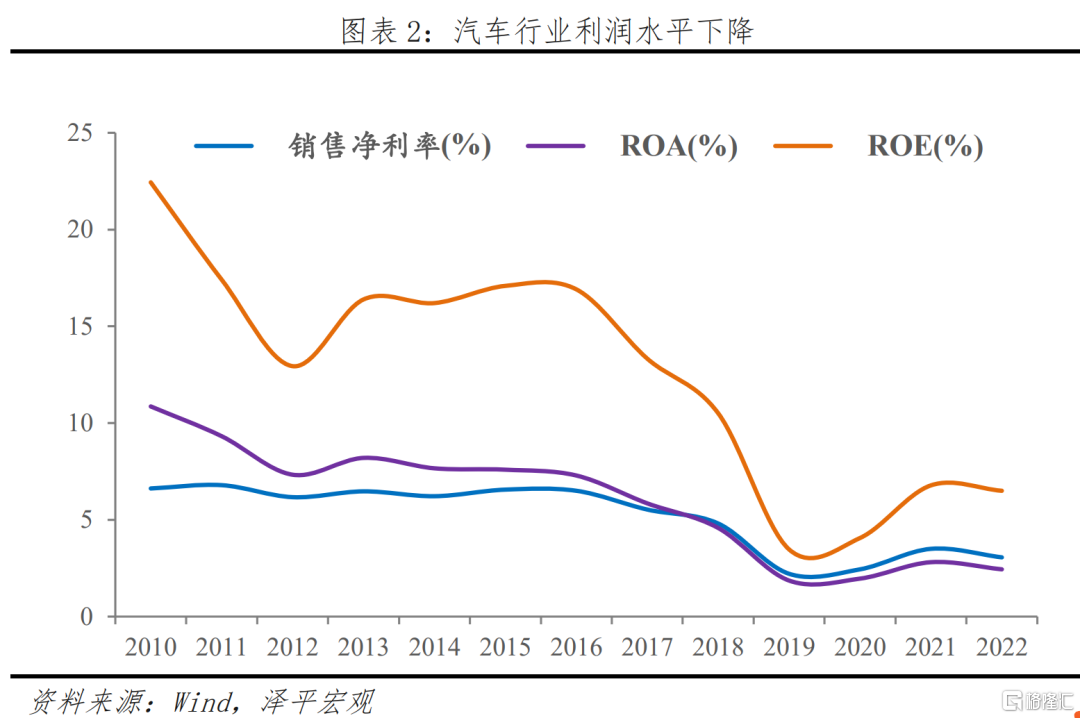

汽車行業整理利潤率下降,新能源車也不例外。如下圖2所示,汽車行業的各利潤指標從2016年開始進入下降通道,在2019-2020年進入拐點期,2021-2022年有改善跡象,但仍沒有完全提振。

中國車企的新能源轉型走在世界前列,但前路仍然艱鉅。盈利難等問題仍在加速行業洗牌。從2022年報看,14家主要車企上市公司中,有9家車企的營收增長,其中僅有6家單車淨利為正。3家淨利潤增長超過20%,其中新能源銷量佔比大於20%的僅2家。

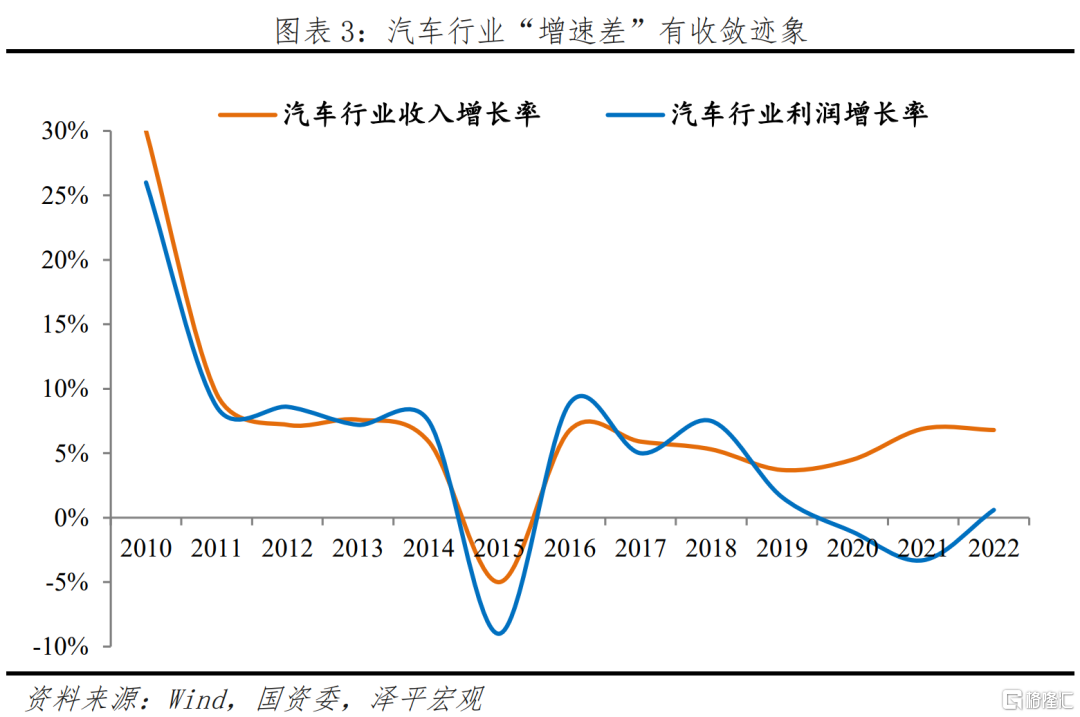

近三年來,汽車行業的整體營收增速穩定、利潤波動較大。營收和利潤表現差距拉大,外在現象是車企視營收增長優先度高於利潤創造,內在本質是行業競爭加劇、成本難題。對於車企而言,品牌價值意義重大,能夠在激烈競爭中防止降價、防止內卷,把握長期市場空間和維持中短期企業利潤同樣重要。

二是新能源汽車之間,還會有一輪大週期、經歷一輪大洗牌。未來或呈現:幾家車企獨大,多數車企追趕,部分車企掉隊——“強者恒強、剩者為王”。

2023年,我國新能源汽車發展進入新階段:總量層面經濟復甦,消費在逐步修復,但是需要時間。2023是經濟逐步復甦之年,但是居民耐用品消費仍然偏向疲軟,汽車消費總體平穩、尚沒有較大超預期增量。2023年起新能源補貼全面退出,部分消費者在2022年底提前鎖價訂車,透支了2023年的部分汽車消費需求。這也導致了1-2月銷量不及預期。3月開始,車企降價潮開始,行業競爭加劇。

迄今,力帆、眾泰、江鈴等老牌車企都已離場,威馬、愛馳、拜騰、極星等一些新勢力、新能源的車企也面臨生存問題。怎樣“熬過寒冬”?一要品牌價值突破,二要走出利潤困境。否則將失去陣地、殘酷出局、無奈重組。

三,在經歷了連續兩年的翻倍式增長之後,2023年國內的新能源汽車銷量增速將會有所放緩。新能源出海,成為有效增量。

新能源車出口將是2023年的重點。中國汽車走出國門,與德、日、美系車企競爭,避免本土存量內耗,創造增量,構建全球品牌影響力,提高產品溢價能力。從數據看,2022年,我國新能源汽車出口67.9萬輛,同比增長1.2倍。2023年一季度,新能源汽車出口47.8萬輛,一個季度就達到了2022年全年的70%。電動車出口佔到了汽車總出口的45%,新能源出海前景廣闊。

電動車出口空間巨大。假設新能源汽車完全替代燃油車,一年的新能源出口量約400萬輛,測算出口金額約3600億元。目前我國新能源出口主要還是緊湊型、中低端、低毛利車型。自主品牌走出國門方才起步,加上智能駕駛的升級賦能,在新賽道上塑造品牌價值護城河,若出口均價提升至單車12萬元,新能源車貢獻的出口金額將接近5000億元,為“新三樣”出口創造強勁動能。

2 動力電池:鋰價回落、產能過剩、內卷加劇

動力電池行業在新能源爆發的背景下快速成長,在該領域中國企業率先實現了彎道超車。2022年全球十大動力電池企業中國企業有6家,動力電池製造佔到全球的60%以上。

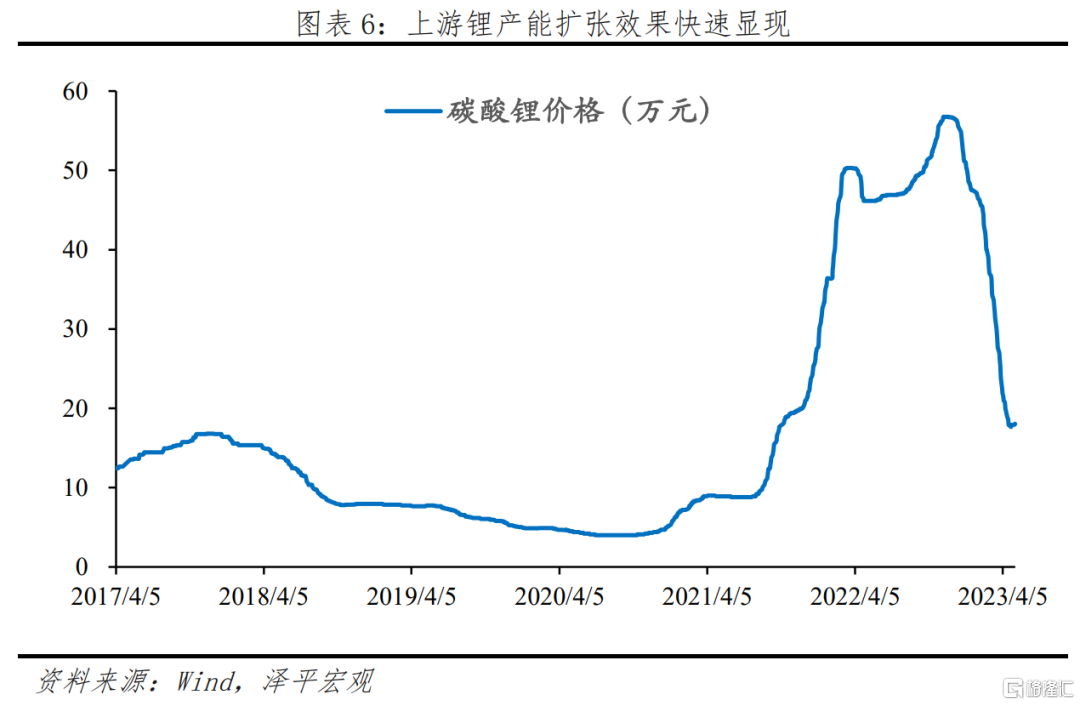

但是在行業高速增長、需求擴張的背後,各家電池企業加速產能投放,2023年鋰電產業面臨:鋰價回落、產能過剩、內卷加劇。

2023年,鋰價從高增到回落,反應的是上游資源企業、動力電池企業的話語權從強到弱。2020年1月至2022年12月,電池碳酸鋰從每噸4萬升到55萬,接近12倍。據測算,碳酸鋰價格每提升10萬元,對電池成本提升約60-70元/KWh,以新能源車平均45KWh計算,原料升價導致的電動車成本增加在每車1.3-1.5萬元。與此同時,車企單車淨利潤最高才接近1萬元,上游企業一度掌握了行業話語權。2022年末開始,上游產能擴張效果顯現,鋰價高位回調,截止2023年4月,電池級碳酸鋰價格已回落到18萬。對於上游的動力電池企業來説,碳酸鋰價格的回落意味着利潤空間縮窄,競爭加劇。

動力電池庫存達到歷史高位、競爭壓力大。磷酸鐵鋰電池庫存149GWh,三元電池庫存為102GWh。磷酸鐵鋰電池庫存可維持約8個月,三元電池庫存可維持10個月,動力電池庫存積壓明顯,廠商已採取“降價保市”措施來減少庫存壓力。2022年下半年起,行業龍頭就開啟了“鋰礦返利”計劃,通過與車企簽署低於市場的電池採購價格,來換取與車企的深度綁定。該計劃價格一方面對車企十分有利,另一方面保證龍頭電池廠商的市場份額穩固,進一步削弱第二梯隊的競爭力,成為“動力電池價格戰”的第一槍,加劇了行業內卷。

包括正極材料在內,上游利潤空間縮窄,加速傳導至電池端。磷酸鐵鋰龍頭企業2023年一季度營收增長46.5%,但毛利率僅為 0.01%,同比下降34個百分點,淨利潤率為-15%。上游的正極材料虧損值得重點關注,不少動力電池企業有在近些年開啟上游佈局鋰資源,且在國內的礦產權益多是低品位的雲母礦,一旦碳酸鋰價格下降到無法覆蓋開採、提純的成本後,將對動力電池企業的利潤產生巨大影響,進一步加劇行業內耗。

3 新能源光伏、風電:成熟市場、穩步增長

隨着新能源發展,光伏和風電已經逐步成為新能源相對成熟的子領域。2023年,光伏、風電為代表的新能源裝機將進一步增長,在整體發電市場中佔據越來越重要的位置。

一是新能裝機大規模增長,2023年一季度,全國可再生能源新增裝機4740萬千瓦,佔全部新增裝機的80%以上。其中,風電新增併網1040萬千瓦,光伏發電新增併網3366萬千瓦,遠超過其他可再生能源子類的增長。

二是可再生能源發電量持續增長,2023年一季度,全國可再生能源發電量達到5947億千瓦時,同比增長11.4%,其中風電光伏發電量達3422億千瓦時,同比增長27.8%。與此同時,全社會總體用電量的增長為3.6%。

2023年,光伏產業最大的變化是:硅料產能逐步釋放,產業鏈將不再受高價格困擾。包括組件在內的多環節價格將波動下行,價格回落帶動產業鏈需求釋放,影響裝機量攀升。

2023年風電市場最大的變化:重回增長,加速市場化。2021年在政策退坡影響下,風電一度上演了搶裝熱潮,導致2022年部分地區風電裝機量不及預期。2023年在平價化上網、市場化發展的大趨勢下,風電市場將有所復甦,上下游出貨量可觀,帶動海風塔筒、管樁基、鑄鍛、海纜等環節復甦。

2023年,關注新能源風光電發展的四大趨勢方向:

一個是新型技術路線進步、跨越式發展。光伏技術迭代, 硅片進一步大型化、薄片化,182mm與210mm硅片成為2023年的市場主流。單晶成為市場主流,以HJT、TOPCon為代表的N型電池技術帶動光電轉換效率進一步提升。鈣鈦礦電池等新技術從0到1商業化落地,打破傳統轉化效率的天花板。風電市場大型化機組、輕量化材料是新方向,繼續向深遠海發展。

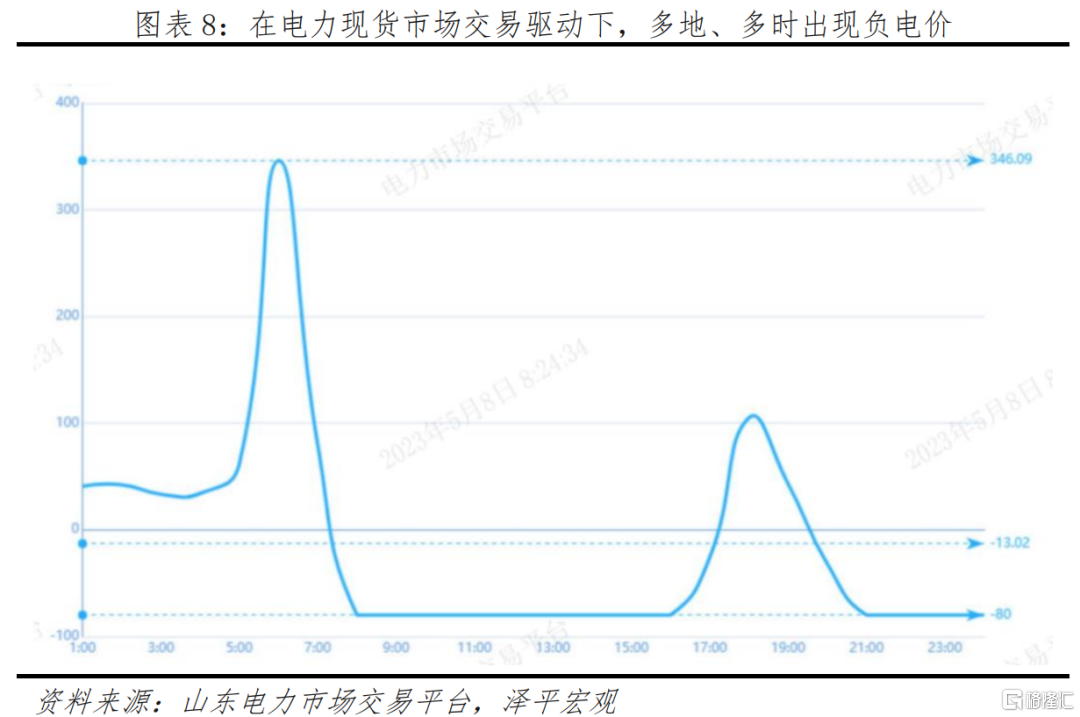

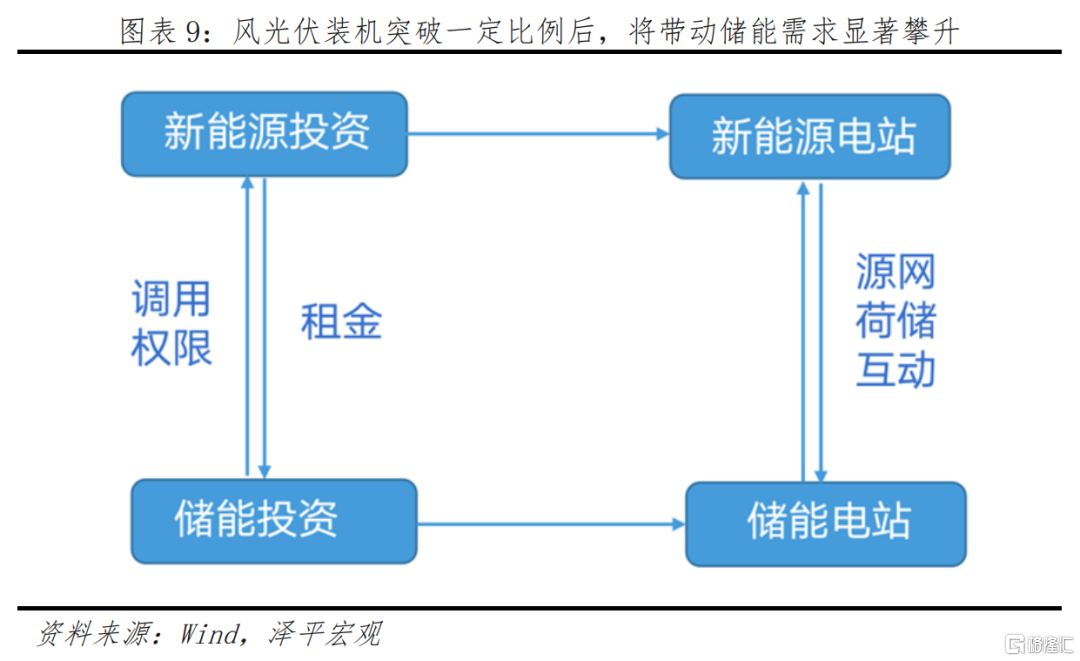

二是對風光資源的利用逐步趨於飽和,光伏、風電站的整體裝機增長不再是最核心的問題。在電力現貨市場交易的基礎下,負電價從出現到逐漸常態化,新能源電力的波峯波谷價差進一步拉大,在這種情況下,新型風光伏配儲的需求將進一步抬升。綠電+儲能,才能進一步打開發展空間。

據統計2023年五一期間,山東電力現貨市場實時交易電價波動劇烈,多次出現負電價,低至-0.085元/度。其中,從5月1日20時至5月2日17時,連續實時現貨交易負電價時段長達22個小時。負電價出現的本質就是太多的新能源電力無法得到有效的消納,未來儲能系統的重要性日益提升。2023年一季度,國內共發佈480個電力儲能項目,規模共計103.6GW。其中,新型儲能項目規模合計41.4GW,功率規模同比增長11倍以上。

第三是關注分佈式光伏、户用光伏以及光伏建築一體化等新興細分領域的發展。

分佈式光伏與建築設施結合,發電同時無需新增供地,優勢突出。如隆基綠能在內的眾多光伏企業側重於發展户用市場,行業逐步注重户用光伏的品牌化和標準化發展。同時,在户用服務的安裝過程中,低風險、穩定收益是大多數居民的主要需求。根據市場案例,佔地3600平的光伏自用電站,按度電0.9元的工業電價和0.3元的上網電價平均測算,年化收益可達到40萬元,以使用壽命25年測算,預計3年實現成本回收,餘下22年為淨收益期。此外,光伏建築一體化、新型綠色建築材料也是發展新方向,包括屋頂光伏、地面光伏、幕牆光伏、車棚光伏等多種應用場景。

第四是進一步關注新能源出海情況,包括光伏組件、光伏設備以及户用光伏配套等等。以光伏、鋰電、新能源車為代表的“新三樣”正逐步成為支撐我國出口的主要力量。2023年一季度,“新三樣”合計出口增長66.9%,同比增量超過1000億元,佔我國出口總值的比重達到4.7%。

但是需要關注的是,需要警惕歐美針對中國風光伏產業展開新一輪“雙反”。在新三樣當中,太陽能電池出口的累計同比增速低於鋰離子電池、汽車。2022年到2023年,包括歐盟《淨零工業法案》、美國《國防生產法案》取消東南亞光伏出口關税豁免等政策在內,要求新能源製造業重新迴歸本土。

4 氫能、儲能、智能駕駛:萬億級賽道,破局在即

4.1 氫能:爆發前夜,產業政策成破局關鍵

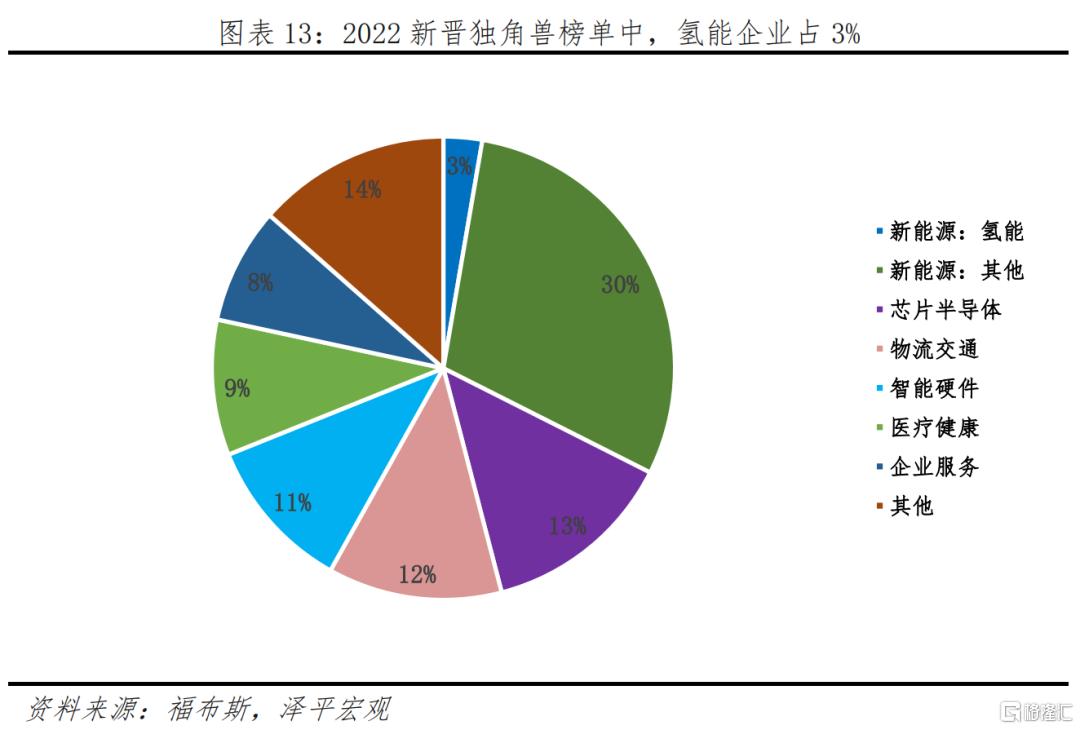

氫能是新能源大賽道,未來將成為最大的新型能源載體。2023年,氫能產業鏈各環節都取得了大進展,走出實驗階段、商業化步伐加快,在爆發的前夜。

1、電解水制綠氫產業突破,上游制氫企業數快速增加。2022年國內電解水制氫設備出貨量達到722MW,同比大幅增長106%。電解槽裝備企業從2020年約10家迅速上升到當前超百家。全球前20家電解槽生產商中,8家企業來自中國,如中船派瑞、隆基氫能、考克利爾競立等。

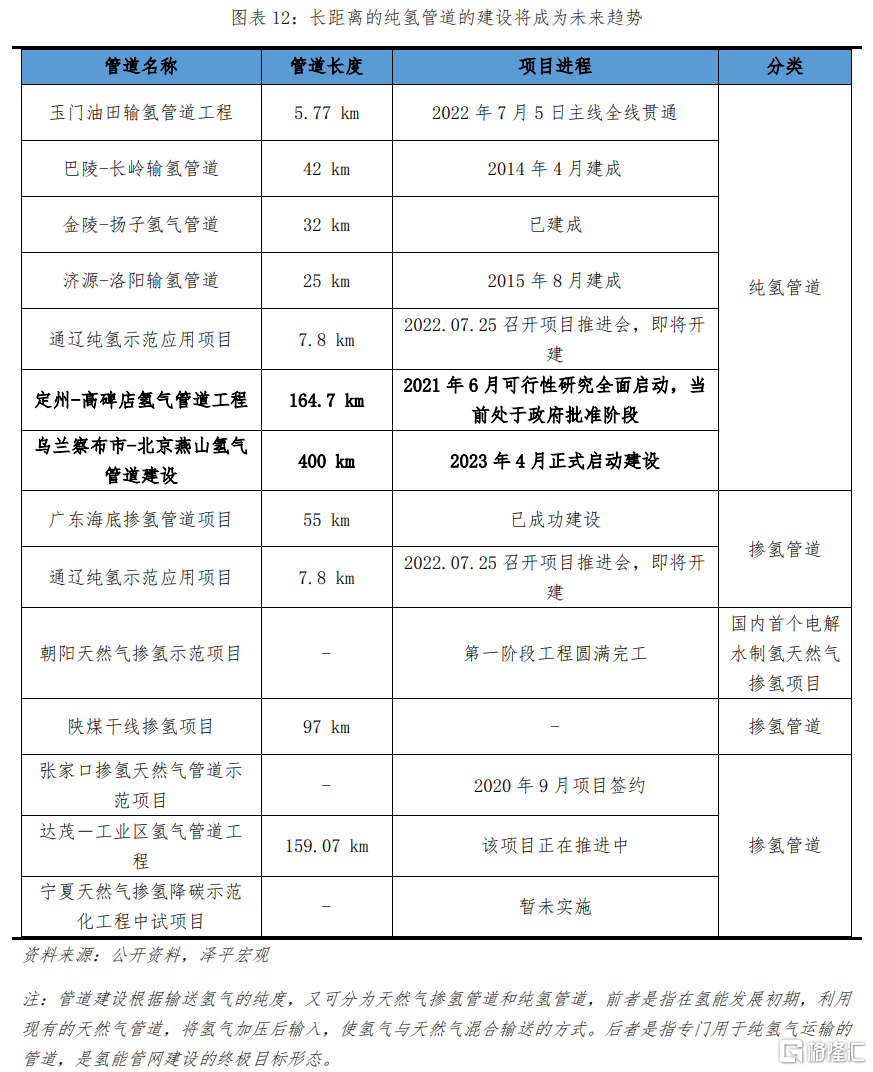

2、液氫、氣氫管道運輸大發展。2023年,液氫已初入民用,如國富氫能的民用液氫儲存容器開工出廠,液態儲氫裝備在國內市場蓄勢待發。

氣氫運輸方面,我國首個純氫長輸管道項目,“西氫東送”,標誌着我國氫氣長距離輸送管道進入新階段。未來,長距離、大規模運氫的純氫管道的建設將成為發展趨勢。2023年4月,中國石化從烏蘭察布到北京燕山石化的純氫管道建設啟動,全長400多公里,成為我國首條跨省區、大規模、長距離的純氫輸送管道。據測算,該管道每天的運輸的氫通過燃料電池發電可達36萬kwh以上,但初期建設投入僅是同等規模的儲能電力系統成本的一半。未來可為150萬輛氫燃料電池車輛供應氫氣。氫能相關的新基建開始了,將大力緩解我國綠氫供需錯配的問題,具有戰略意義。

3、綠氫的應用和場景更多了,氫燃料電池發展加速。2022年,我國氫能重卡全年銷量3500輛,同比增長349%。燃料電池裝機量方面,2022年燃料電池系統累計裝機量506.9MW,同比增長191.7%,較2021年翻番。

2023年,要實現氫能產業破局,產業政策支持不可或缺。一是對中游如氫管道、加氫站等基礎設施建設補貼。二是優化氫能管理制度,將氫氣的危化品管理方式轉向能源管理,糾正“談氫色變”的問題。三是增強中游氫儲運的經濟性,把風、光資源豐富地區以低成本製備的綠氫大規模輸送到東部能源消費區域,解決能源資源和消費區域錯配的問題。四、對下游的燃料電池等用氫潛力較大的場景進行補貼,通過帶動下游需求的方式以降低全產業鏈成本。

4.2 儲能:從多點試用到全面爆發,配儲和補貼是重點

儲能行業、尤其是電化學儲能,正從多點試用到全面爆發,有望成為新的萬億級賽道。2023年儲能行業面臨着兩大修復性改善:第一是供應端,碳酸鋰價格從高位修復下行,電池企業以及儲能集成企業的成本進一步下降,有利於儲能滲透率進一步提升。第二是相關的功率半導體模塊短缺情況有所緩解。

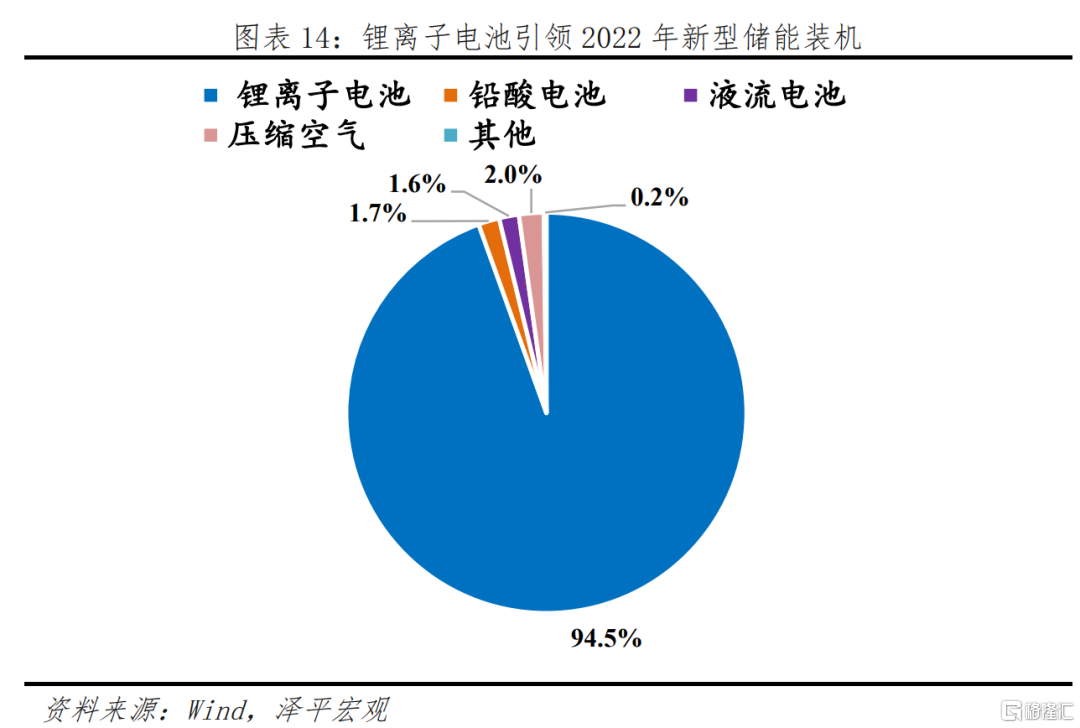

抽水蓄能、以鋰電池為代表的新型儲能是現階段市場的主流,未來,全方位儲能建設,看好多元化新型技術路線補充。根據CNESA全球儲能數據庫,2022年抽水蓄能約佔77.1%,新型儲能約佔21.9%。在當前的新型儲能中,鋰電池儲能佔比94%,其餘的鉛酸電池、液流電池儲能、包括鈉離子儲能等方式的佔比仍然較低。

未來不同的儲能技術路線適用於不同的應用場景,短期不存在完全替代,而會是多元化並行。比如釩液流電池儲能,優勢是循環壽命長、安全性高、環境友好、容量可恢復等,未來的突破重點在於釩電解液成本下降。2021年前,釩液流電池基本是小規模、分散化建設。2023年,釩液流電池產業商業化進程將會加速,代表的是百兆瓦級電站投入運行、下游儲能項目開始進行吉瓦時級的招標,每瓦時裝機進入3-4元。以後的儲能電站,將會是集多種技術路線於一體的綜合解決方案,最大程度的是實現合理利用資源、提高電轉化率、減少對電網的擾動和衝擊。例如,一個特定的大型儲能電站涵蓋70%的釩液流儲能、20%的鋰電池儲能和10%的飛輪儲能。其中,釩液流電池更適合規模化儲能;鋰電池儲能適合及時應對用電端大規模缺電事件的發生;飛輪儲能則具有更好的調頻特性,提升儲電用電效率。

2023年儲能市場繼續跨越式發展,配儲政策、補貼政策是重點。

一是繼續要求風光大基地配儲,綠電+儲能,推動儲能市場加速發展。全球風光伏新增裝機量高增,全國30多個省市出台儲能相關規劃,要求新能源項目配儲。例如,2023年2月,湖南出台文件明確新能源項目要配置一定容量的新型儲能,於2022年12月底前,2023年6月底前併網運行的新型儲能項目應分別按裝機容量的1.5倍、1.3倍計算所配新能源容量。

二是多省市區域繼續對儲能產業補貼。例如,2023年4月,東北能監局明確對新型儲能各類補償, 針對新型儲能,如果AGC可用率達到98%以上,按AGC可用時間每台次每小時補償20元。深圳對先進的儲能示範項目給予財政資金支持,項目最高支持力度1000萬元。

從市場方面來看,2023年,互用儲能、工商業儲能的發展空間多、潛力大。一是受全球能源危機影響,居民對於用電的安全訴求較強,備電需求高增推動户儲。歐洲、美國户用儲能延續了2022年以來的高速增長態勢,需求持續性爆發。2022年全球家庭儲能新增裝機量達到15.6GWh,同比增長136.4%。2023年全球新增的貨運儲能規模有可能繼續翻倍增長,或達到35-45GWh。二是隨着電力現貨市場交易逐步運行,國內電力市場的峯谷電價差擴大,負電價的出現等一系列因素,工商業儲能的經濟性大幅提升。企業自發自用具備明顯的經濟優勢,工商業儲能增長可期。

4.3 智能駕駛:L3級開始上路,考驗商業化盈利能力

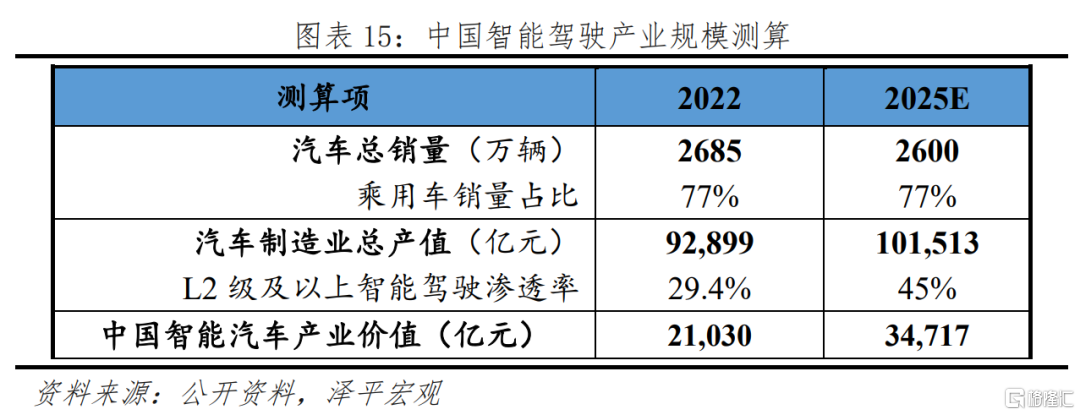

智能駕駛是新萬億級賽道。預計到2025年,我國智能汽車產業價值將達到3.4萬億元,年複合增長率約18%。2022年我國汽車製造業完成營業收入9.3萬億元,乘用車L2級及以上滲透率為29%,智能駕駛產業整體規模約2.1萬億元。2023年,預計高級別自動駕駛將繼續滲透,尤其是L3級以上,賽道規模將進一步擴大。

2023年,新能源汽車智能駕駛的發展重點,依然是半導體自主化。智能駕駛是在汽車上實現高階人工智能,底層必須是算法支持、芯片支持。從2020年的《芯片法案》到2022年海外出台的多項限制,我國汽車產業發展受到限制。2020-2022年,全球MCU芯片缺貨導致中國汽車減產約200萬輛,造成的我國汽車行業綜合成本每年增加170億元。全球車規芯片的研發設計仍以歐美企業為主。中國需要培育出自己的英偉達。手機芯片曾經被卡脖子了,但是智能駕駛AI芯片不能重蹈覆轍了。2023年,將重新考量L3、L4以上自動駕駛企業的商業化和盈利能力。無人駕駛運營類企業經歷了洗牌,比如美國自動駕駛卡車獨角獸Embark倒閉、谷歌旗下自動駕駛企業Waymo估值大幅縮水。2023年,市場關鍵看誰能獲得更多自動駕駛實際運營數據、確認盈利點,有望在競爭中保存實力。

2023-2025年是L3級以上車上路試點的關鍵期。車企已具備L3級量產和交付能力,L3級上路成為行業的重要破局點,關鍵看政策變量。2022年,以深圳為代表,多地智駕法案出台。開始允許自動駕駛運營示範,但在限定區域和適用對象上還未放開。2023是行業轉折期。

More Content