5月18日,對於堅守牧原股份的投資者而言,是悲傷難過的一天。當日,股價閃崩逾6%,破掉過去半年持續震盪區間。

現在,牧原股價較歷史高峯迴撤超過50%,逼近2021年7月底的水平了。

牧原緣何持續大跌?未來還有沒有良好成長性?這些問題不僅關乎無數關注“二師兄”股民的投資,也是中國消費經濟是否回暖的反映。

01

牧原股價的萎靡,是受累於整個大消費板塊萎靡的β行情。

首先看一下食品飲料指數,年後高位回撤15%左右。如果拉長時間看,該指數從2021年2月18日開始回撤,調整時間高達2年零3個月。個股層面,五糧液同期回撤49%,海天味業同期回撤55%。

牧原亦是在218之前的幾個月被市場持續爆炒,股價見頂與很多消費龍頭都是同一天。

在悲觀市場預期下,牧原股價越跌,投資者情緒越低迷,恐懼投資邏輯發生變化,耗盡耐心後逃離,最終形成惡性循環。

牧原還是內資機構的重倉票,也不排除這裏面的部分機構資金出逃去追人工智能等相關板塊的股票,造成的失血過多。

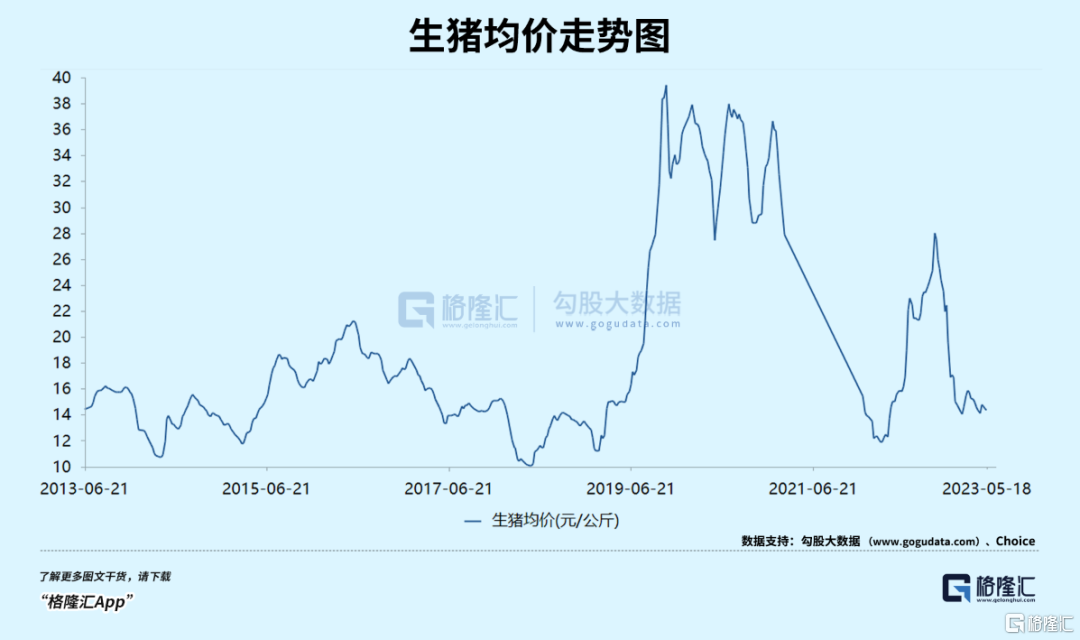

除了市場層面的因素外,牧原表現當然跟持續超預期下跌的豬價表現有關。

據中國養豬網顯示,5月19日最新外三元豬價僅為14.04元/公斤,較去年10月豬價高點回撤超過50%。目前,牧原股份的成本在15元多,處於持續虧損狀態。

如果把時間拉長一點看,當前豬價已經回落到很低的水平區間上了。並且,豬價還未見底,接下來幾個月可能會進一步下探。

當前,生豬出欄對應10個月前的能繁母豬,也就是2022年6-7月。據統計數據顯示,去年6-12月的能繁母豬存欄分別為4277萬、4289萬、4324萬、4362萬、4379萬、4388萬、4390萬。從今年1月開始,能繁母豬開始回落。從以上時間推算,本輪生豬出欄週期高峯可能就在今年四季度。

當前,豬價萎靡,跟整個宏觀消費不振也有密切關聯,也會擾動豬週期。在春節之前,市場預期宏觀經濟會有良好增長,消費復甦會很強勁。但事實上,這一樂觀預期落空了。

今年4月,社零兩年複合平均增速為2.6%,而3月是3.3%,2月是5.1%。消費不僅不及預期,且逐月放緩了。

本身豬價受到供給端影響較大,沒想到宏觀消費端再來迎頭痛擊,導致豬價下跌的幅度有些超市場預期了。

復甦落空,豬價持續下跌,投資者也就熬不住了。

02

那麼,未來,牧原是否還有成長性?

我們不妨從量、價維度展開講一講。

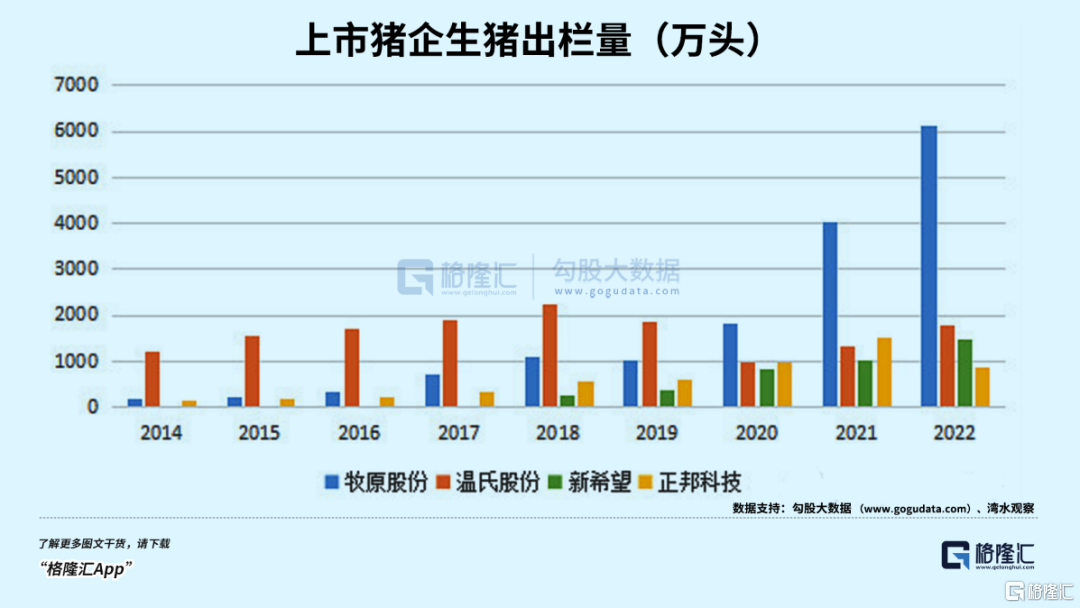

過去很多年,牧原保持了非常快的擴張。出欄量從2014年的186萬頭飆升至去年的6117萬頭,擴大了32倍。而過去的豬老大温氏股份出欄量卻越來越少,正邦科技倒是擴張很快,但目前生死未卜。

牧原能夠持續高速擴張,而競爭對手卻不行。主要邏輯還是最基礎的商業模式不同而帶來的巨大差異——“公司+農户”VS自繁自養。

在非洲豬瘟之前,兩種養殖模式經營成本差距不算大。前者可以利用農户土地、勞動力要素低廉的有利優勢來彌補一部分飼料成本高、育種等方面的劣勢(自繁自養的優勢)。

非洲豬瘟之後,徹底打破了兩種養殖模式的平衡。公司+農户模式,養殖户特別分散,無法有力防禦豬瘟,死淘率相關指標上升,導致養殖各項成本大幅提升。而牧原為首的自繁自養模式,可以做到完全淨化養殖(對空氣、水、飼料等進行全方位消毒),反而能夠很好的防控非瘟,同時還可以防禦其它豬病。

此外,牧原有自創的“二元輪迴育種體系”,可以兼商品和種用兩種用途,在行業低谷時可以自主調控生產節奏、景氣週期時可以迅速擴張產能。温正新天的育種體系走的是斷頭路。當豬價低的時候,母豬要一直吃現金流,就得賣掉殺掉,去能繁產能。當豬價高的時候,卻沒有能繁母豬,需要大量外購或直接三元留種,大幅抬升養殖成本。

這會大幅增加企業的經營風險,雛鷹農牧就是這樣倒下的。正邦也是這樣出問題的——高成本擴張越快,死的越快。

基於更佳的商業模式,牧原未來還可以保持擴張勢頭。對於市場而言,比較擔憂牧原出欄量的天花板會比較低。

2023年,牧原出欄量將維持在6500萬-7100萬頭的區間。對於更多遠期擴張目標,牧原比較保守,表示説現階段抓效率、抓管理,修復負債表,盈利一段時間後,根據現金流情況看是否擴張,是否大量資本投入。

目前,豬價持續低迷,牧原經營壓力確實比較大。截止2023年一季度末,賬上現金為232.1億元,有息負債為684.63億元。現金/有息負債比例為33.9%,算是這些年相對比較低的了。

除了有息負債外,牧原還有大量經營性負債。其中,應付賬款為221.24億元,其他應付款為91.5億元。有息、經營負債累加高達1000億元,而賬面現金為232億元,加上存貨418.58億元,一共為650億元。這可見牧原資金鍊還是比較緊張的。

因此,牧原從去年開始在多個渠道進行大額融資。

去年12月,公司發行了一筆非公開發行股票計劃,即員工持股計劃,以49.69億元融資不超過10億元;

今年3月11日,牧原公吿稱,在瑞士證交所發行GDR,發行不超過2.5億股,融資額可能在85億元-100億元;

今年4月27日,牧原公吿擬公開發行不超過人民幣 50 億元公司債券,用於償還公司及下屬子公司債務、優化公司債務結構及補充流動資金……

基於當前的經營壓力,牧原也只能放緩擴張節奏,坐等豬價回血。

對於出欄擴張的終點,牧原並沒有明確。但在去年的投資關係活動中表示,公司目前已有合計超過1億頭產能的土地儲備,未來在1億頭產能的基礎上再實現養殖產能大幅度增長的難度較大。

因此可以推測,未來牧原出欄量的終點應該是1億頭以上,1.2億頭可期,1.5億頭應該是很難的了。

價上,隨行就市。不過,伴隨着工業化養殖的推進,豬價中樞不是持續上行,而是小幅下行,但空間不會太大。因為未來能夠保持高速擴張的就是牧原,未來1億頭,也就佔到14.3%,加上其餘幾家大型豬企,TOP10佔到30%-40%可能就頂天了,其餘還是養殖場和散户的天下,行業整體養殖成本不會掉太多。

但牧原在“價”上還有成長性。

3月4日,牧原董事長秦英林接受媒體採訪時表示,目前,牧原已打通藍耳病、偽狂犬、萎鼻等17種重大疾病防控技術路徑,實現批次育肥日增重1137g的超級成績,超過丹麥前5%的養豬成績。預計在2024年,牧原有望實現集團平均養殖成績達到丹麥水平。

近日,秦英林在2023第十九屆畜牧飼料科技與經濟(全球)高層論壇上,再次提到“目前牧原生豬飼養成本平均成績,和丹麥相比頭均仍有600元的差距”。

如果牧原的養殖水平達到丹麥的水平的話,牧原的生豬飼養成本還有600元/頭的下降空間。按照110kg的標重計算,養豬成本還能再降低2.7元/斤。

成本下降將全是利潤。如果滿打滿算,成本下降600元,未來達到1億頭出欄量,利潤每年將多出600億元。這亦是業績的增長點。

除了本身養殖環節外,牧原已經涉足屠宰環節。2023年,牧原屠宰量將達到1000萬-1500萬頭,可能將超越雙匯成為最大的屠宰龍頭。按照秦牧原的説法,今年該業務板塊努力實現扭虧,爭取實現3億-5億元利潤。

此外,牧原還在上游,佈局糧食貿易、飼料生產、動保產業等。其中,牧原先後與國內動保龍頭企業中牧股份、內蒙古聯邦動保藥品有限公司合資成立子公司。以牧原的養殖體量,進入動保領域,一樣可以成為國內最大的動保龍頭。在下游,牧原可能還會涉足食品領域。

03

機構們怎麼看牧原呢?

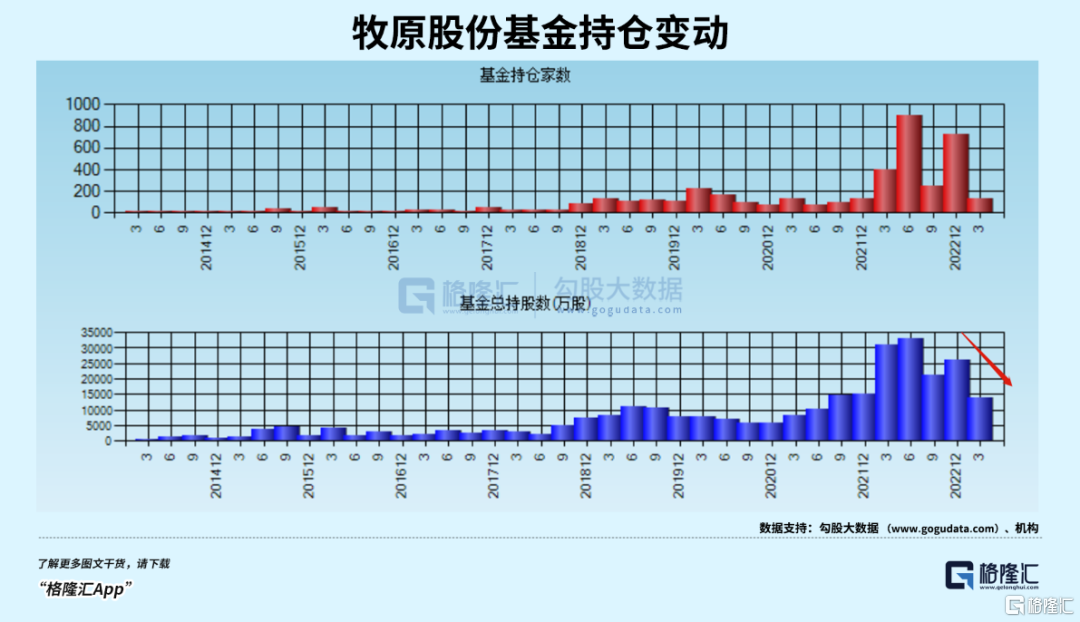

最近1個月,北向資金減持牧原大概有7.3億元,但近3個月增倉3億元。目前,持倉比例為2.77%,與過去2年變化不大,持有市值為65億元。公募基金方面,截止今年一季度末,持倉股數為1.39億股,減倉1.24億股,而2022年二季度持倉高峯達到3.3億股。

此外,牧原前10大股東里面有一個大牛散,名叫孫惠剛。他在2021年四季度突然殺入牧原,斥資30億元增倉超過5000萬股。後來,不斷加倉。截止今年一季度末,孫惠剛已經持股8374萬股,期末市值達到41億元。而孫惠剛也挺神祕的,2015年後集中重倉大市值股票,踩中了中國中車、中興通訊、萬華化學等行情,身價猛增至100億元。

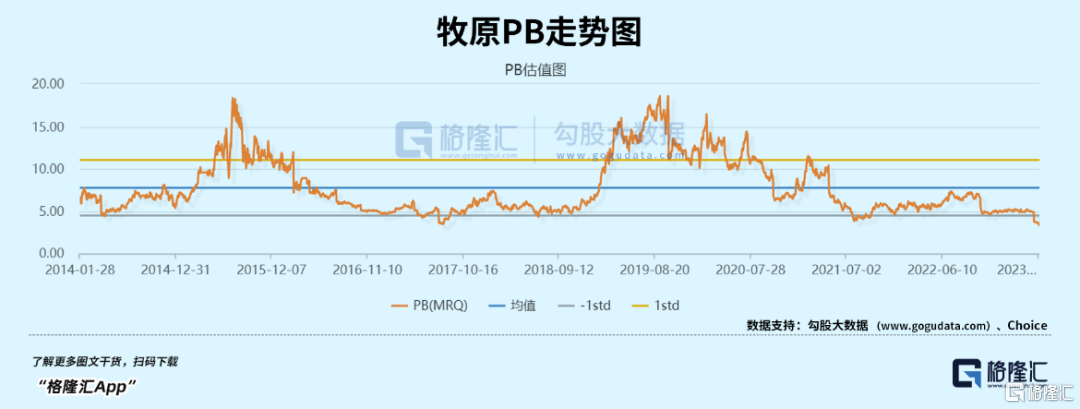

目前,牧原PB僅為3.37倍,已經創下2014年上市以來最低水平。

基於牧原的基本面和估值水平,現有價格或許真的不用太悲觀了。

More Content