5月4日,中證中藥指數一度刷新了2015年以來的新高。具體到個股來看,非常之瘋狂,同仁堂創下歷史新高。達仁堂也連創新高,較去年4月低位持續大升超170%,驚詫眾人。

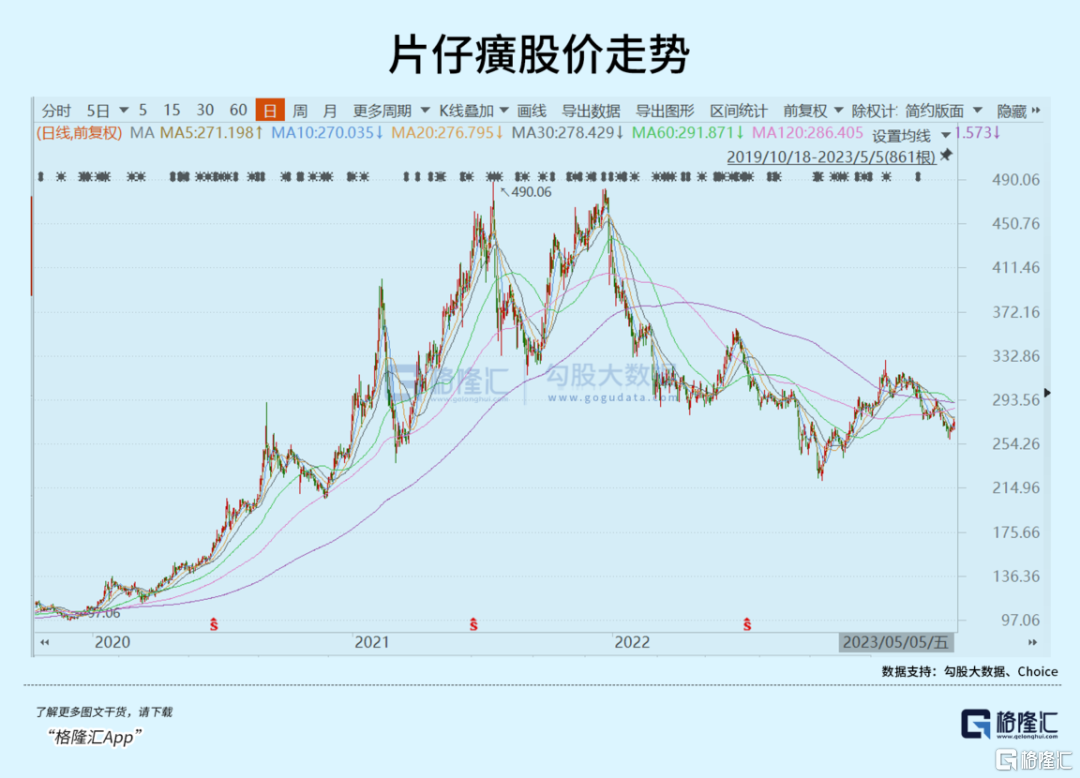

而片仔癀作為中藥板塊中估值較高、市值最大的龍頭,股價卻與整個行業表現背道而馳。截止5月5日收盤,現價較1月31日回撤超過15%,較歷史峯值回撤42%。

市場對於片仔癀悲觀之餘,很快卻迎來了一個重磅級消息——提價。

1

據公吿顯示,鑑於公司片仔癀產品主要原料及人工成本上升等原因,公司決定自公吿之日起,公司主導產品片仔癀錠劑國內市場零售價格將從590元/粒上調到760元/粒,供應價格相應上調約170元/粒;海外市場供應價格相應上調約35美元/粒。

如何看待片仔癀這一升價舉措呢?

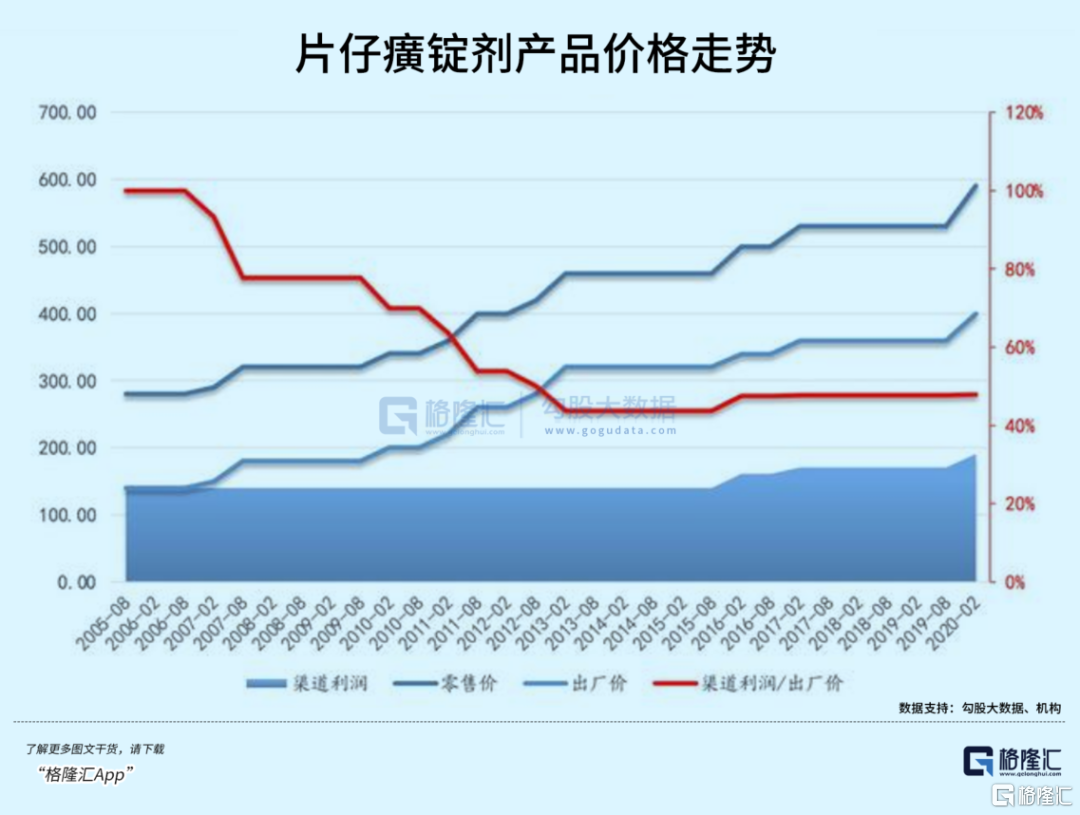

片仔癀2003年上市以來,一共提價了13次。其中,2005年提價2次,2007年提價2次,2010年提價1次,2011年提價2次,2012年提價2次,2016年提價1次,2017年提價1次,2020年提價1次。

綜合來看,本輪零售端提價幅度高達28.8%,是過去歷次提價幅度最高的。這還只是零售價,出廠價提了更多。

由於過去片仔癀並沒有詳細公佈出廠價,只能通過推算得出。在本輪提價之前,券商給出了不同的出廠價估算值。其中,西南證券為390元,國盛證券為410元,華安證券為430元。我們取一箇中間值——410元來進行計算。

那麼,這意味着片仔癀本輪出廠價提價幅度高達41.5%,遠超零售端的提價幅度。這對業績的提振是非常明顯的。

為什麼提價這麼高?

片仔癀自己也説了,主要是原料及人工成本上升。其實,人工成本基本可以忽略不計,因為片仔癀銷量上來之後,每粒平均直接人工成本反而是呈現下降趨勢。

原料大升是真。之前有券商進行過測算,2019年片仔癀肝病用藥產品的成本費用率為18%,在成本中92%來源於原材料。

天然麝香和牛黃一共佔原材料的比重達到了90%。一錠3g的片仔癀的四項原材料成本合計為73元/g,佔比約為18%,其中天然麝香成本為31元/錠,佔原材料的比重為43%,牛黃的成本約為34.5元/g,佔原材料的比重為47%。

疫情三年、中醫藥政策頻頻出台、民眾對祖國醫學越發信任的大背景下,國內外對於中藥的需求大增,導致供給出現了較為明顯的失衡,尤其是名貴中藥材,可以用價格飛升來形容。

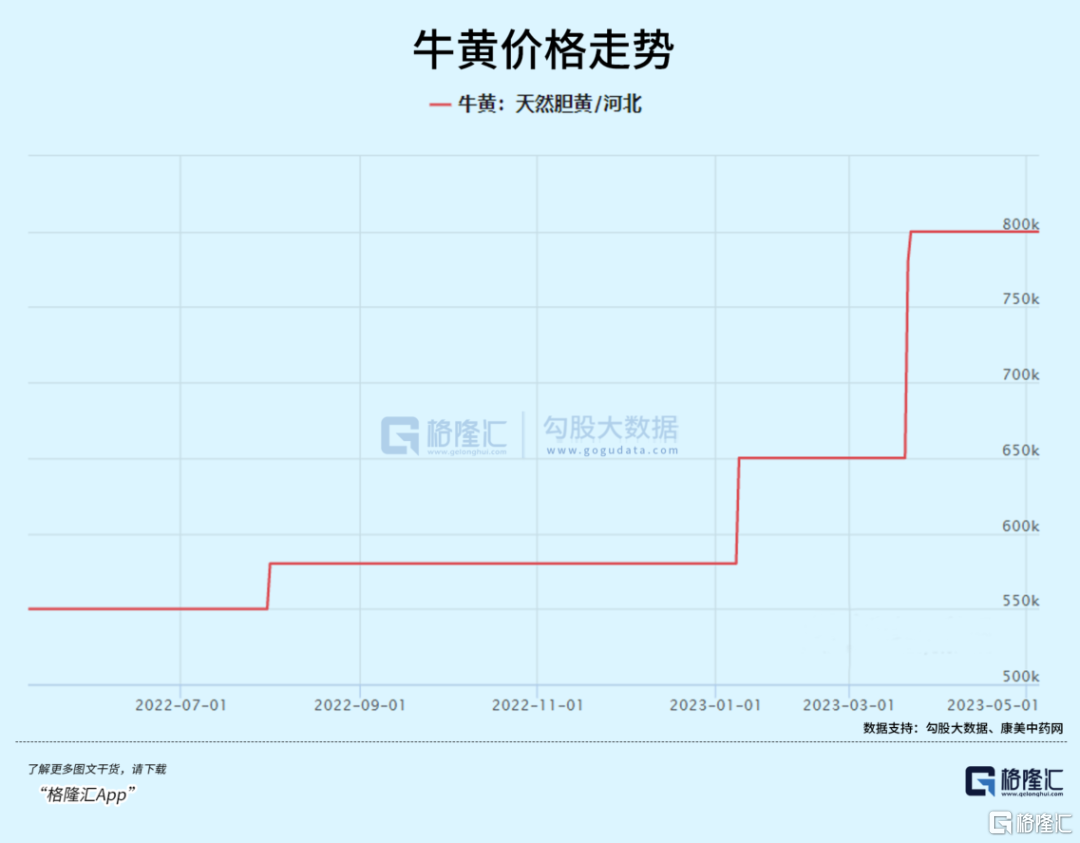

據康美中藥網數據顯示,最新牛黃價格高達80萬元/kg,即800元/g,較3月20日上升15萬元/kg,較年初上升22萬元/kg。如果跟2019年相比,牛黃上升570元/g,升幅達到248%。如果按照每粒需要0.15g來計算,這部分成本將高達到120元。

由於天然麝香屬於國家嚴格管控且限量供應的中藥品種,價格並不隨行就市。據藥通網,目前天然麝香價格為450元/g,較2019年的350元/g上升了28.6%。如果按照0.09g來計算,這部分成本將達到40.5元。

三七和蛇膽成本佔比較低,忽略不算。這樣一來,目前每一粒片仔癀原材料成本將達到167.28元,較2019年上升了94.5元。上面只是粗略進行了計算,可能會偏高一些。因為片仔癀還有較大量庫存,成本可以平攤一些下來。不過,2020年1月片仔癀出廠價提了40元,這一次直接提了170元,完全覆蓋掉原材料上升的壓力。

很顯然,片仔癀提價不僅僅被動提價,還有一個重要邏輯就是企業主動行為,為業績保持較好增長留下空間。

當然,片仔癀這一次大幅提價,也有較大概率是把接下來1-2年原材料繼續大升給提前囊括進去了。尤其是牛黃價格將中長期上升。不僅片仔癀、安宮牛黃丸,還有大量中高端品牌中藥都要用到它,而它的供給卻遇到了很大的麻煩。

因為牛和豬不一樣,不能圈養起來,需要大量土地與草場。而中國的土地資源又無法滿足飼養更多的牛。其次,牛無法標準化育種,標準化出欄,標準價格出售(一牛一價)。兩者因素疊加之下,牛無法做到像豬一樣進行工業化養殖,那麼也決定了牛的供給無法跟上需求,價格必然上升。

好在,片仔癀還有定價權,可以通過升價轉嫁給消費者。

2

從去年開始至今,片仔癀經營確實也遭遇了水逆。

2022年,片仔癀營收為86.94億元,同比增長8.38%,歸母淨利潤為24.72億元,同比僅增長1.68%。營收和利潤增速均創下2015年以來最低,且首次低於10%。今年一季度,營收26.3億元,同比增11.98%,歸母淨利潤為7.7億元,同比增11.66%。相較於過去幾個季度環比改善明顯,但絕對增速並不算太快。

很顯然,去年片仔癀業績失速了。主要原因有以下幾點:

第一,高基數問題。在潘傑任職董事長的第一年(2021年),三季度高調上線電商官方旗艦店,當季以及四季度迎來了銷量的爆發式增長。21Q3歸母淨利潤同比大增93%,創下多年新高。基數之高,22Q3利潤同比負增長17.6%。如果以2020年的淨利潤為基數,到2022年,年複合增長率為22%。從這個維度看,這並不差。

第二,主被動控量。去年,上海疫情封控持續了將近3個月,大範圍波及到周邊省市。而華東區域是片仔癀營收的主戰場,2021年佔比高達70.69%。疫情影響了片仔癀線上以及線下的消費場景。

而四季度業績疲軟,與主動控量有一定關聯。在公吿中,片仔癀也明確提到,公司努力調控營銷渠道,夯實市場基礎。2021年,潘傑大力發展線上渠道,對於多年經營的線下渠道衝擊不小。而去年林瑋奇上任之後,更加註重線上與線下的平衡。兩大主要渠道在去年都有斷貨的問題,這跟公司“細水長流”的經營戰略有關。畢竟上游原材料還是相對緊平衡的。

除了主營片仔癀業務外,之前提供部分業績增量的化粧品業務出現了明顯惡化態勢,拖累整體業務增長——若剔除化粧品業務,片仔癀2022年收入增幅可達到12.52%,較剔除前增幅擴大4.14%。

具體來看,去年化粧品業務營收6.34億元,同比大幅下滑24.61%。今年一季度,表現更為慘淡,營收僅1.09億元,同比大幅下滑42.78%。而2018-2021年,該業務營收分別為2.74億元、4.3億元、6.11億元、6.85億元,同比增速分別為56.6%,56.9%、42%、12.1%。

對比行業來看,2022年中國全年化粧品零售總額3936億元,同比下滑4.5%。而今年一季度,零售總額為1043億元,同比增長5.9%。

通過梳理髮現,片仔癀化粧品業務其實在2021年就已經大幅放緩,且持續低於行業平均表現。除了受到疫情封控等客觀因素外,更重要的是自身經營策略應該是出現了一些偏差——過去幾年把重點精力放在了與片仔癀藥品協同銷售的線下渠道。

然而疫情三年深刻加速了整個化粧品行業銷售渠道的變革。轉型較為成功的珀萊雅,線上直銷比例從2018年的20%大幅提升至去年末的70%,線上渠道總佔比已經高達九成,而過去主流的線下日化渠道已經大幅萎縮。除了渠道因素外,還有產品結構往中高端靠齊,導致業績持續超預期大增。

然而,諸如丸美股份、上海家化、蘭芳家化線下佔比較大,業績承壓,轉型線上並不順利,業績表現非常之疲軟,與珀萊雅形成了鮮明的對比。片仔癀也面臨這樣的問題,銷售渠道倚重自己的線下門店,而產品端並沒有特別突出的爆款出來,導致該業務表現拉胯。

有機構分析,片仔癀化粧品業務收入下滑與分拆上市操作有關。不過,我覺得關係不會太大,因為要拆分上市,企業往往都有動機把業績做亮眼,市場才願意給更好的估值溢價,把業績做低似乎也不符合常識與邏輯。

在這樣的經營狀態下,片仔癀主力業務盤亮出大殺器,將一舉逆轉過去的頹勢。

3

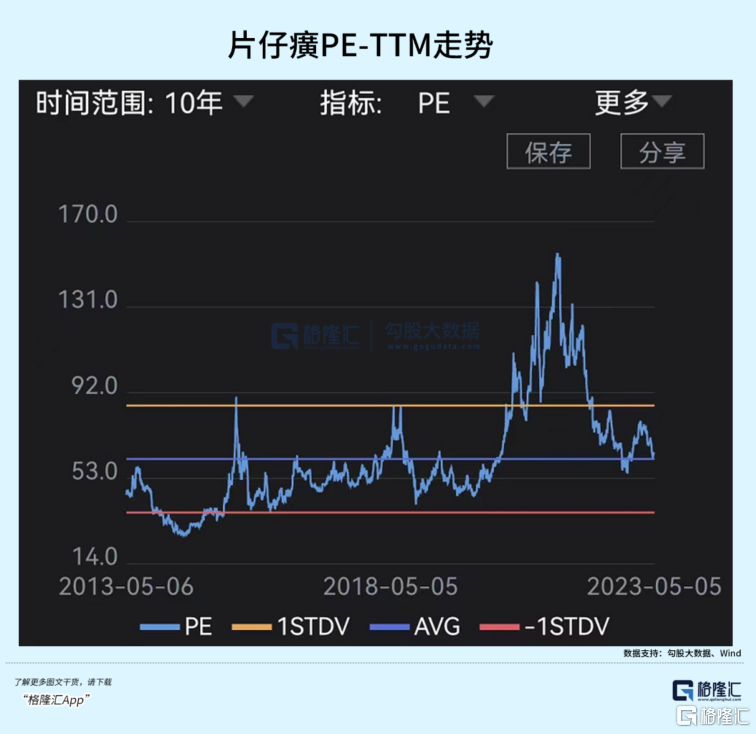

目前,片仔癀PE-TTM為64.7倍,位於最近10年來估值中線水平,較2021年7月估值泡沫時的150倍大幅收窄。從這個維度看,現在片仔癀估值基本屬於合理水平。

在本次大幅升價的刺激下,下週一片仔癀將迎來高光時刻,升停或許可以期待。

當這一波預期差打滿之後,我們需要繼續跟蹤片仔癀放量的情況以及化粧品業務的進展。總而言之,片仔癀現在這個位置可以謹慎樂觀一些。

More Content