本文來自格隆匯專欄:中信債券明明 ;作者:明明FICC研究團隊

核心觀點

儘管當前美國銀行危機趨於平靜,風險偏好回升,但硅谷銀行事件暴露了美國中小型銀行在緊縮週期流動性缺乏、資產端承壓的風險,市場的恐慌情緒隨時可能捲土重來。而新情況下,美聯儲等監管機構則面臨政策工具多重失效等問題,能否有效遏制系統性金融風險存疑。後續避險交易仍有可能重回主線,可以繼續等待黃金、美債的配置機會。

3月10日FDIC接管硅谷銀行(SVB),美聯儲緊接着推出新流動性工具BTFP以來,市場情緒經歷了風險偏好的快速下降與部分修復。但被緊縮政策加劇的中小型銀行流動性短缺問題並未解決。市場關注的重點是後續美國市場上是否會有更多中小型銀行重蹈硅谷銀行覆轍。

硅谷銀行的倒閉具有與其他中小銀行的共通性和特殊性的多種問題。我們認為其中共通性的問題是硅谷銀行事件走向終局的關鍵。即其他中小型銀行當前面臨的問題同樣嚴重。SVB的特殊性問題集中在其負債端,初創企業和VC存款佔比高,存款保險作用十分有限的同時客户對流動性與利率負面影響十分敏感。共通性問題集中在資產端,也是擠兑發生的根本原因。包括流動性不足的加劇和加息導致的債券、貸款等安全資產減值。

中小型銀行與美國實體經濟聯繫緊密,一旦其出現大規模擠兑潮,勢必引發金融危機後直接傳導為經濟危機。但財政部、美聯儲對金融風險的遏制措施均不夠有效。受限於主客觀限制,美國財政部無法推動全額存款保險實施,且自身仍困於債務上限泥潭。美聯儲的貨幣政策面臨四方面失效風險:遏制通脹要承受的金融風險更高;社交媒體時代恐慌的傳播速度超越過去危機管理的經驗;傳統上貨幣政策遏制通脹的最關鍵路徑——信貸被堵塞;過於平滑的菲利普斯曲線導致遏制通脹的經濟犧牲率更高。

美國市場上通脹與金融風險問題短期難以解決,經濟衰退的風險同樣存在。美聯儲最可能的貨幣政策走向是保持高政策利率遏制通脹,維持強勢美元;停止縮表及暫時性定向擴張流動性,緩解中小型銀行風險。但一旦發現金融危機的徵兆或經濟深度衰退風險,貨幣政策料將轉向寬鬆。

後續避險交易或重回主線。預計接下來風險偏好難以進一步修復,黃金、美債配置的避險交易主線有可能迴歸,需要緊密跟蹤中小銀行風險與家庭部門需求動態。

風險因素:大型銀行面臨擠兑潮;家庭部門韌性超預期;全球市場恐慌情緒蔓延。

正文

關鍵:中小銀行的系統性風險

隨着3月10日聯邦存款保險公司(FDIC)接管硅谷銀行(SVB),隨後美聯儲宣佈新的流動性政策工具銀行定期融資計劃(BTFP),為所有存款機構提供額外的流動性支持,本輪銀行危機驅動下的市場避險交易已經趨於緩和。似乎這一次美聯儲等監管機構吸取了足夠教訓,在危機發生的最開始時刻及時出手。但恐慌情緒的破壞力在歷次銀行擠兑危機中都不是一蹴而就的,在一箇中型金融機構與大型金融機構倒下之間市場往往表現得風平浪靜。這一次會有什麼不同嗎?

美國市場上中小型銀行流動性欠缺的問題長期存在,硅谷銀行事件後更加突出。當下風險突出的是中小型銀行,即資產規模小於2500億美元的銀行,硅谷銀行、簽名銀行均屬於這一範圍。在本輪事件爆發前的縮表進程中,美聯儲負債表的銀行存款和逆回購並沒有隨縮表而明顯下降,即銀行系統的流動性在總量上並沒有受到明顯影響。但中小銀行的流動性不足已經凸顯:(1)由於歷史原因,紐約聯儲在執行美聯儲貨幣政策時對手方為25家大型金融機構組成的“優先做市商”而非面向所有存款機構 。FDIC數據表明,疫情前的2019年末美聯儲表內超80%的銀行準備金由前1%的銀行持有。中小銀行缺乏直達美聯儲資產負債表以獲取流動性的通道,因此美聯儲負債端天量的銀行存款和逆回購並不能表明中小銀行同樣流動性充沛。(2)加息期間,衡量真實流動性緊張度的如保薦回購、隔夜透支額、FFM交易額都在上升。(3)SVB事件後,美聯儲SRF用量開始顯著抬升。

接下來市場關注的重點是,其他中小銀行風險是否可控,聯儲的動態影響下新一輪金融危機是否還會發生?是否會由此引致經濟危機?我們認為由於本輪危機的一些新情況,即便監管機構參照歷史經驗強化最後貸款人角色,中小銀行發生擠兑以及新一輪金融危機爆發,並隨之帶來經濟進一步衰退的風險無法忽視。由此帶來的避險交易主線可能更加清晰。

接下來我們將從中小銀行自身問題和監管幹預的有效性兩個方面進行分析。

SVB的核心問題:中小銀行共有

自美聯儲開啟歷史最快的加息進程以來,中小銀行的資產負債表正在承受新一輪的平衡壓力。我們將聚焦在硅谷銀行經營問題相對其他中小銀行中是一般性居多還是特殊性居多,以及哪一部分是驅動危機發生的根本原因。

SVB特殊性問題集中在負債端

SVB經營問題的特殊性主要體現在其負債端的存款。SVB存款來源大多為科技領域初創企業及相關公司,這使得:(1)其零售客户比例低,存款保險覆蓋率明顯偏低:根據FDIC披露數據,相比於銀行業整體52.17%和1000-2500億美元規模銀行平均56.65%的存款保險覆蓋率,硅谷銀行存款保險覆蓋率不足15%;(2)存款客户對流動性狀況十分敏感,在恐慌發生之前就有大量的流動性提取,恐慌情緒傳播也非常迅速。在市場開始質疑SVB的償付能力後,這個緊密聯繫、消息傳播最快的團體行動一致性也是最強的——根據彭博社等媒體報道,幾家風投機構如Founders Fund、Coatue Management、Union Square Ventures在意識到風險後連同其投資的初創企業快速轉移存款,使得擠兑幾乎可以在“一夜之間”完成。

SVB的共通性問題集中在資產端

最突出的資產端問題在高質量流動性資產HQLA市值大幅下降。2020-2021年急劇寬鬆的週期使銀行系統為湧入的存款被迫配置了大量高質量流動性資產(HQLA),如國債和MBS。根據FDIC數據,2022年末銀行系統持有的債券佔其總資產約24.93%,這一比例在2019年末還僅僅是21.35%,增持主要配置了美國國債。史無前例的快速加息使得債券市值大幅下滑,而將HQLA從可供出售資產項(AFS)轉移到持有到期項(HTM)持續隱藏了賬麪價值的虧損。由於會計規則,債券計入持有到期的HTM或可供出售的AFS項均可以。HTM項以攤銷成本計價而AFS項以當前市價計入資產表。加息以來銀行業普遍將AFS項HQLA移入HTM以降低報表虧損,從而部分隱藏了加息對其資產負債表的真實負面影響。因此中小銀行普遍比報表中體現的更加脆弱:一旦面臨擠兑潮需要出售這部分HQLA進行兑付,也會將賬面不存在的虧損兑付。美聯儲的BTFP允許以債券面值抵押獲取流動性在一定程度上可以緩解這一問題。

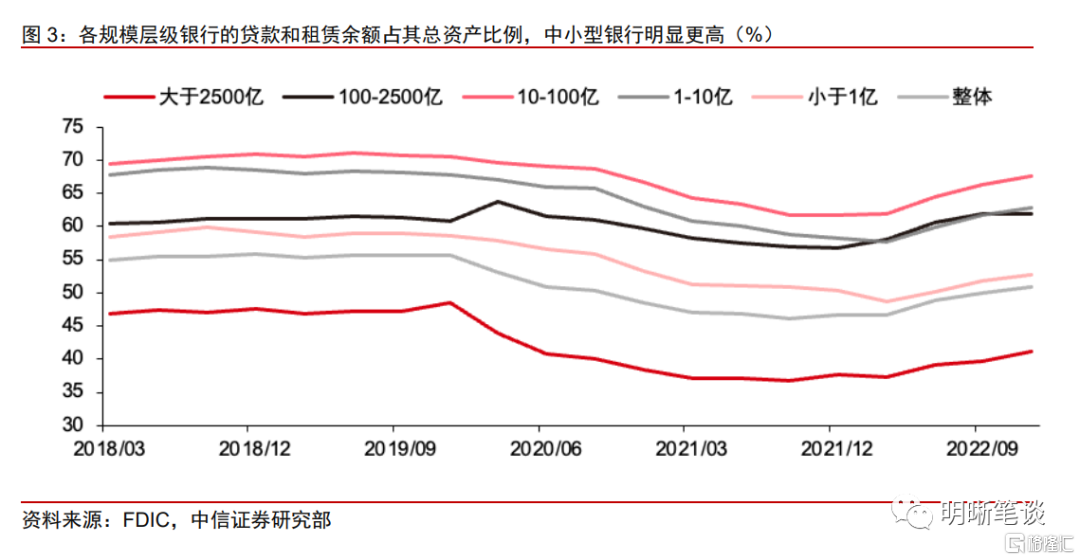

另一個嚴重的資產端問題是存量長期貸款大比例為固定利率。根據彭博社數據,由於浮動貸款利率在2008年次貸危機斷供潮中扮演了重要角色,目前全美房貸、汽車貸、學生貸這些長期貸款僅不到10%採用浮動利率。以房貸為例,其中超過存量的40%是在2020-2021年鎖定了低息貸款。加息週期中銀行貸款的資產價值與現金流並不能隨之增加。即加息成本無法順暢地轉移到家庭部門,均由銀行系統承擔。而中小銀行這些貸款佔有相當多數比例:截止2022年底,中小型銀行持有的貸款與租賃餘額佔整個銀行系統的55.11%,高於其總資產行業佔比44.55%,其中房地產比例明顯偏高。因此加息對其貸款-存款息差的壓縮使得其資產表和現金流量均承受損失。

硅谷銀行破產的關鍵問題是中小銀行共通的

除了前文中提到的中小銀行流動性長期欠缺問題,中小型銀行相對大型銀行還具有儲户信心劣勢。首先是大銀行龐大的資金規模,廣泛分佈的營業網點給普通民眾更強的信任感,同時大而不能倒的現實進一步強化了這種信心。這些相對小銀行的信心優勢構成了對儲户存款的天然虹吸力,即便在正常時期,這種存款虹吸就是中小銀行長期面臨流動性緊缺的原因之一;而在恐慌情緒發酵時,民眾對其相對的不信任會進一步加劇存款集中和擠兑壓力。

銀行擠兑的直接驅動因素是恐慌情緒的產生:當前中小銀行具備恐慌啟動條件。恐慌情緒的放大與蔓延是可以自我強化與自我實現的,但其初始的產生則一般來自真實的兑付困難或負面消息。從基本面來看,寬鬆期間大量加配國債與MBS並承受其市值下降壓力的中小銀行不在少數。而從信心來看,SVB是由其儲户成規模轉出存款觸發恐慌;對其他中小銀行而言,SVB崩潰事件本身已經構成了整個銀行系統的信任問題。

綜合上面的分析,我們認為,SVB被擠兑、破產與被接管的根本性原因在資產端虧損與流動性不足,這是其他中小銀行共性的問題。而SVB的特殊性問題如存款客户利率敏感,自身風控不嚴,使得其資產負債表錯位更加嚴峻,問題暴露更快。其他中小銀行也在面臨觸發恐慌的風險,若不考慮監管的額外干預,系統性的金融危機與經濟危機發生的概率比較大。

政策與監管應對:力不從心

接下來關注財政部、美聯儲等機構的動態干預是否能有效降低中小銀行面臨的風險:從財政部困於自身債務上限問題和美聯儲傳統貨幣政策面臨失效風險來看,預計美國監管機構的干預對緩解金融危機風險的作用有限。

財政部與FHLBs的作用有限

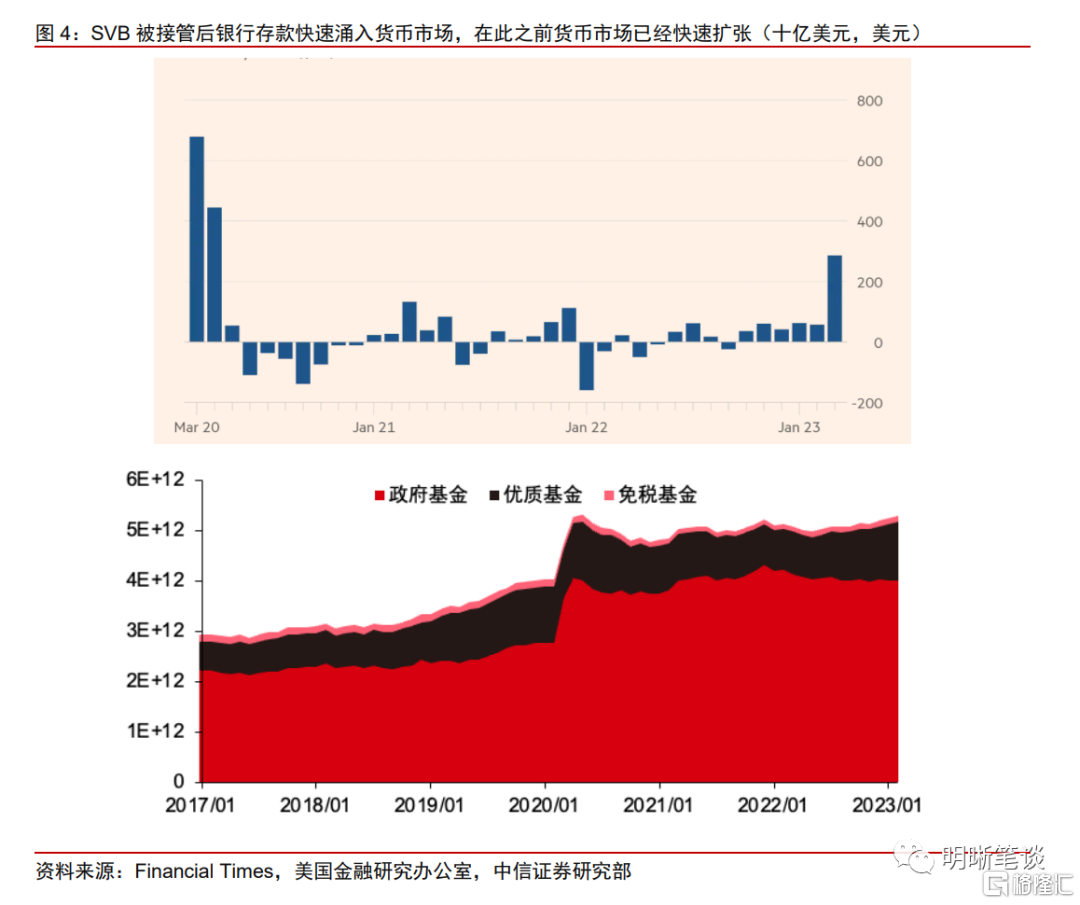

耶倫在3月的國會聽證會上否認了拜登政府會對所有存款覆蓋保險的可能。實際上這也是極具道德風險的政策;幾乎不可行,也無法通過國會。也是因為存款保險上限存在,美國的影子銀行和貨幣市場才會如此興盛:一旦全額覆蓋整個金融市場將受到極大的轉換衝擊。

財政部在美聯儲的TGA賬户自縮表以來一直扮演着關鍵貢獻角色,替代了本應緊縮的銀行存款和逆回購完成縮表指標(圖1),至今並沒有充足的流動性可供擔保與救助。同時其債務上限問題也將在未來兩個月進入關鍵期。總的來説財政部能發揮的作用很有限。

美國聯邦住房貸款銀行(FHLBs)是美國銀行間市場重要的流動性提供者之一,被業內視作“小美聯儲”。其流動性工具advances可以為其成員存款機構提供擔保貸款,由於其要求的抵押物品種類比美聯儲的新流動性工具BTFP要求的更加寬鬆,因此許多中小銀行仍然依賴advances進行融資。據彭博社報道,SVB事件後一週內FHLBs發行債務超過3000億美元(2022年末餘額5874億美元,22Q1餘額2037億美元),獲得的大部分流動性應當被用來緊急支持成員存款機構的流動性。如此規模的臨時流動性支持足以説明當前中小銀行流動性的緊張和美聯儲流動性工具的僵化。

美聯儲面對的經濟狀況棘手

美聯儲貨幣政策三個關鍵因素——控制通脹、充分就業、金融穩定中,通脹控制與金融穩定性開始形成對貨幣政策走向的拉扯。由於四百多萬的淨勞動力缺口十分龐大,就業尚不是問題,但後續經濟動態的演化中衰退風險仍然不可忽視。美聯儲當前貨幣政策仍然聚焦通脹與金融風險權衡,如若衰退風險兑現,才會考慮轉向寬鬆政策路徑。

通脹總體是回落態勢,但中樞可能已經抬高。過去一年當中美國的高通脹可以被視作一種不完全的工資-物價螺旋。其中工資的增速慢於物價,差距的部分靠消耗財政補貼注入形成的超額儲蓄支撐,但這一過程及其支持的高通脹料將最晚於今年年底前結束。但勞動力市場在疫情後疲態並未結束:提前退休、移民缺口和居民部門勞動意願的降低導致勞動力供給大概率將長期不足。這導致通脹中樞值很可能已經偏高:可能只有經濟危機再次重塑家庭部門偏好,才能徹底打破這一高通脹中樞狀態。

經濟增長方面,即便不考慮圍繞中小銀行的金融風險,美國經濟在今年下半年或年底步入衰退的可能性本身就比較高:綜合上述對超額儲蓄、消費/勞動意願的預期,2022年美國經濟由需求拉動的增長在今年預計是不可持續的。且中小銀行與實體經濟的關係更加密切,對實體經濟貸款佔比更高,一旦出現金融危機傳導至經濟危機路徑非常明確。

美聯儲政策工具多重失效

在緊縮過程中,美聯儲傳統政策框架在四個方面出現失效問題:遏制通脹要承受的金融風險偏高;社交媒體時代恐慌的傳播速度超越過去危機管理的經驗;傳統上貨幣政策遏制通脹的最關鍵路徑——信貸遭遇堵塞;過於平滑的菲利普斯曲線導致遏制通脹的經濟犧牲率更高。通脹與金融風險問題短期都難以解決,聯儲更難以權衡決策。

1. 美聯儲後續貨幣政策面臨中小銀行主導的金融風險緊約束。銀行流動性的結構問題導致的總量貨幣政策扭曲的傳導路徑成為美聯儲面臨的新的最棘手問題。由於銀行存款和逆回購高度集中於頭部銀行,緊縮政策在實際上只有價格沒有數量的情況下,只有中小銀行承受了價量雙重緊縮,效果明顯,且以非線性的危機爆發為代價。導致了遏制通脹效果對金融穩定犧牲率嚴重偏高。

2. 當前社交網絡的高度滲透下,極具傳播性的信息如恐慌和擠兑潮在大眾間傳播極快。這也導致了美聯儲、FDIC等機構從歷史經驗中總結的風險遏制措施可能因不夠及時而失效;例如美聯儲最後貸款人角色的關鍵——貼現窗口在晚上七點後就關閉。在3月FOMC記者會上,鮑威爾對硅谷銀行破產過程中美聯儲扮演的角色也三緘其口。過去的危機中,不論是儲貸危機還是全球金融危機,貝爾斯登這樣的關鍵機構破產進度都是以天而非小時計算。儘管美聯儲、FDIC、FHLBs在硅谷銀行事件後強化了流動性工具供中小銀行使用,但在危機之前,已經有美聯儲的貼現窗口、SRF,FHLBs的advances等最後貸款人工具,既然已有的救助工具無法阻止硅谷銀行、簽名銀行、銀門銀行的倒閉,並間接導致了瑞士信貸重組,經過強化但本質相同的救助工具BTFP是否能夠在後續可能的如此迅速的擠兑過程中發揮作用值得商榷:監管部門可能對全新的恐慌傳播與金融機構擠兑模式瞭解甚少,作用甚微。

3. 傳統的緊縮政策(主要是利率政策)對通脹的遏制通道阻塞。前文中強調了美國市場上超90%長期貸款利率是固定利率對銀行資產和流動性的不利影響。但在另一個方面,這也導致了貨幣政策抑制總需求進而遏制消費的一個傳導通道被阻塞:居民部門感受到存量貸款利息償還的壓力大大減輕,因而有效需求更難降低。而超額儲蓄存量尚未消耗完畢,去年4月以來消費貸款僅是增速邊際放緩,但仍在快速增長,可以説明這一政策傳導通道更加滯後、更不通暢。

4. 勞動力供給非經濟因素的降低致使菲利普斯曲線非常平滑。加息力度如若能夠遏制通脹,其導致的經濟增速下滑與就業數量下滑都將是更大的代價:正如美國前財長L.薩默斯在今年一月的彭博社華爾街周的演講中表示的那樣,需要持續提高失業率以遏制通貨膨脹,如一年內飆升至10%左右。

另外,歷史上的美聯儲確實在努力承擔化解系統性金融風險的責任,但並不保證部分銀行,特別是中小型銀行的安全。BTFP這樣的結構性金融工具只能短時間內緩解中小銀行流動性問題,而無法將緊縮帶來的額外成本有效分攤給大型銀行和家庭、企業部門。在80-90年代的儲貸協會危機期間,逾千家儲貸機構被關閉或重組,美聯儲並未全力救助這些中小型存款機構。

綜合上述分析,我們大致可以判斷美聯儲後續可能的政策走向:維持高政策利率以應對通脹,同時提振美元指數的信心;數量政策上保持總量穩定甚至一定程度定向、臨時性擴表,以維護銀行系統流動性。這一過程中美聯儲將會密切監視銀行系統流動性風險和實體經濟陷入深度衰退的風險,一旦出現中小銀行流動性實質性惡化和儲户恐慌情緒的擴散,寬鬆的貨幣政策料將重新介入。

關注後續:避險交易或回主線

美國接下來的經濟路徑具有極大的不確定性。在較差的情形中,上述提供流動性的政策失效,由擠兑風潮導致系統性金融危機爆發,由於問題核心在中小銀行,其資產負債表與實體經濟尤其中小實體綁定更緊密,導致經濟危機的可能性非常高。通脹的快速斷崖下跌與美聯儲價格政策的快速轉鴿也是可能性較大的情形。

在較温和的情形中,沒有擠兑潮出現和金融危機爆發,美聯儲仍將回歸到通脹主導的貨幣政策主線:意味着緊縮之下中小銀行面對資產表進一步受損必然在信貸上更加緊張,即緩解了美聯儲貨幣政策傳導不暢,從而導致經濟可能以實體受損的方式加快進入衰退,衰退的深度取決於家庭部門的韌性:衰退打斷通脹進程的同時也創造了美聯儲降息的環境。

後續資產配置策略上,建議仍然關注經濟增長韌性短期較強、通脹緩慢回落、流動性結構性充裕、風險偏好低位徘徊條件下演繹至可能的金融危機、經濟危機、通脹快速下降、美聯儲貨幣政策快速轉寬鬆的情景。預計市場避險情緒在短期內不會有明顯變化,風險偏好無法完全修復。但年內不論考慮到較差情形下的金融危機還是較好情形下的單純實體經濟衰退,避險交易在年內都可能呈現清晰的主線。建議後續關注黃金與美債配置機會,在演化至較温和情形前夕側重關注黃金配置機會,若演化至金融經濟情形更差的情況,兩者均可重點關注。

風險因素

大型銀行面臨擠兑潮;家庭部門韌性超預期;全球市場的恐慌情緒蔓延。

注:本文節選自中信證券2023年3月29日研報《大類資產觀察20230329——美國銀行危機後續避險交易如何演繹》

分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content