本文來自格隆匯專欄:中金研究,作者:劉剛、李雨婕、李赫民

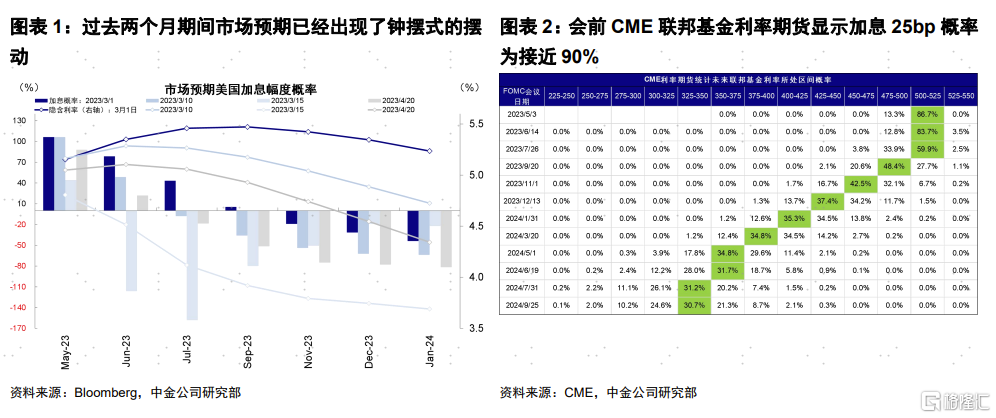

北京時間今天凌晨,5月FOMC會議落下帷幕。與市場預期一致,美聯儲再度加息25bp,將基準利率抬升至5~5.25%。由於再度加息25bp在會議前已經是市場一致預期,因此沒有太多意外。相比之下,市場更為關注的是此次是否將成為美聯儲去年3月開始持續一年多加息500bp的緊縮週期的尾聲,至少在3月的議息會議上,美聯儲已經做出了暗示與鋪墊(刪除“ongoing increase”措辭)(《3月FOMC:美聯儲的“中間路線”》)。實際上,過去兩個月期間市場預期已經出現了鐘擺式的巨大擺動,從3月初預期重新加速加息50bp(《美國經濟到底還衰不衰退?》),到3月中銀行危機暴露預期6月後連續降息(《當前市場動盪的幾個關鍵問題》),再到銀行風波穩定後降息預期推後到今年年底(《從緊貨幣到緊信用海外資產配置月報(2023-4》)。就在此次會議前夕,一方面第一共和風險暴露導致銀行風險重燃、債務上限也逐步臨近,另一方面,美國經濟部分經濟數據尤其是美股盈利依然強勁,種種因素都加大了市場對於美聯儲政策預期的博弈程度。

從結果上看,此次會議聲明進一步通過措辭調整暗示加息週期可能接近尾聲(儘管鮑威爾依然表示還需視後續數據而定)。不過,鮑威爾也同時打消了部分預計很快降息的預期,並表示認為通脹可能不會很快下來,這一點也是美股市場尾盤走弱的主要原因[1]。針對此次會議的具體內容和影響,我們分析如下,供投資者參考。

一、加息路徑:大概率最後一次加息;年底有降息可能,但預期過快降息不現實

此次會議決定繼續加息25bp,將基準利率抬升至5~5.25%,符合市場預期,會前CME聯邦基金利率期貨顯示加息25bp概率為90%。

相比本次加息幅度,市場更關心是否已到加息終點,以及降息何時到來。在加息終點上,此次會議聲明通過措辭調整做了更為明確的暗示(刪除“the Committee anticipates that some additional policy firming may be appropriate.”),同時鮑威爾在會後的新聞發佈會上表示聲明措辭的調整是有重要意義的(a “meaningful change”)。不過,鮑威爾在新聞發佈會上表示並沒有在這次會議上做出這一決定(“A decision on a pause was not made today”),而是要看接下來的數據而定。關於降息,鮑威爾卻表示由於認為通脹可能不會很快下來,因此不會很快降息,接下來降息的條件需要看到更多非住房類服務價格(超級核心通脹)的回落。

往前看,我們認為5月大概率可能是最後一次加息,除非發生意外供給衝擊導致通脹風險激增。一方面,五一期間繼續發酵的銀行風險表明緊貨幣對金融體系的壓力越發明顯,另一方面因此可能導致的緊信用效果也將逐步顯現,進而起到抑制增長和通脹的效果。對於市場更為期待的降息,我們認為仍有變數,如果當前的金融風險暫時平息下來,給定通脹接下來回落的路徑,過快的降息預期可能並不現實。短期銀行風險的再度暴露和債務上限風險臨近會從避險角度“倒逼”寬鬆預期,但我們認為只要不發生系統性風險,這樣一個“透支”的預期(當前市場預期9月降息,過去一度預期6月)在情況穩定後也會面臨再度回吐的風險。從這個意義上看,當前CME利率期貨預期和主要資產計入的9月之後連續降息的預期可能依然偏多。

二、銀行危機:短期不排除繼續發酵,並加快緊信用過程;但非系統性風險仍是基準判斷

關於仍在進一步發酵的銀行危機,此次會議聲明表示美國銀行體系依然穩健且有韌性,並表示由此導致的緊信用可能會對經濟產生影響。鮑威爾表示歷史上從來沒有類似情形會以這麼快的速度發生擠兑,因此接下來有必要通過某種形式反映在監管的優化和強化上[1]。就在FOMC會議前,美國第一共和銀行的倒閉使得市場已經相對平復的避險情緒再度升温,而市場主動尋找風險的過程可能是最大風險,加上社交媒體的放大,短期市場情緒不排除圍繞其發酵演繹,可能加大銀行存款和二級市場表現的擠兑過程。

給定當前的銀行問題暴露程度,從緊貨幣走向緊信用可能是大概率事件,尤其是中小銀行佔比較高的工商業和商業地產貸款,這一方面對於壓制需求和控制通脹是好事,但另一方面也需要關注緊信用對於依賴高息融資資產的次生風險暴露(如商業地產和高收益債等)。

不過,不至於爆發系統性金融危機依然是我們的基準情形。一是當前美國銀行底層資產仍較為健康,信用風險並不算高,金融和居民部門宏觀槓桿率也處於健康水平(截至4Q22,金融部門槓桿率76%。居民部門73%,低於2008年金融危機時期的123%和99%);二是此次美聯儲政策應對及時且對症下藥,FDIC及時的存款救助也起到了積極效果。往後看,高頻流動性指標(如銀行間流動性指標、CDS、商票利率等),媒體尤其是社交媒體對於投資者和儲户情緒的影響,都是判斷是否會出現風險非線性升級的重要參照。

三、增長與通脹:認為通脹回落可能沒那麼快;增長仍有可能實現“軟着陸”

關於經濟增長,此次會議認為中小銀行問題可能引發的信用緊縮將對增長產生負面壓力,但鮑威爾認為避免衰退的軟着陸可能性依然存在,即便是衰退,可能也是温和衰退。我們傾向於認為經濟繼續放緩的大方向並未發生改變。雖然近期經濟數據好壞參半(如一季度GDP中強勁的消費、製造業PMI回升、勞動力市場供需壓力緩解等)導致市場對美國是否會進入衰退仍有爭議,但往前看,美國當前最具韌性的消費和勞動力市場相關數據呈現的未來方向都已經較為明確,1)居民收入和存款對消費支撐能力減弱;2)更多企業開始裁員,非農新增強勁且職位空缺數量繼續回落。往前看,美國逐步進入緊信用週期也將有助於加速這一過程的兑現。基準情形下,我們預計美國下半年的增長壓力會逐步加大、甚至不排除走向温和衰退。

關於通脹,美聯儲此次的表態沒那麼鴿派,鮑威爾表示委員會可能認為通脹不會很快的回落,因此很快降息並不現實。通脹的回落依然是大方向,但因為基數因素,未來幾個月核心通脹的回落將明顯偏慢,因此從這個意義上,下半年可能是看到通脹壓力更為明顯緩解的時點,疊加緊信用對需求的進一步抑制。根據我們預測,4月CPI回落可能慢於市場預期(我們預測CPI同比5.01%,前值5.0%,市場預期5.0%;核心CPI同比5.57%,前值5.6%,市場預期5.4%)。往前看,大權重分項房租同比可能已經見拐點,服務型價格或也伴隨衰退壓力到來而下行(商品分項供應鏈壓力已經大幅緩解),我們測算通脹(整體和核心CPI)在二季度末分別回落到3%和5%左右,三季度末均接近3%水平。

四、資產影響:短期避險主導,但計入降息預期過多;中期降息空間依然存在

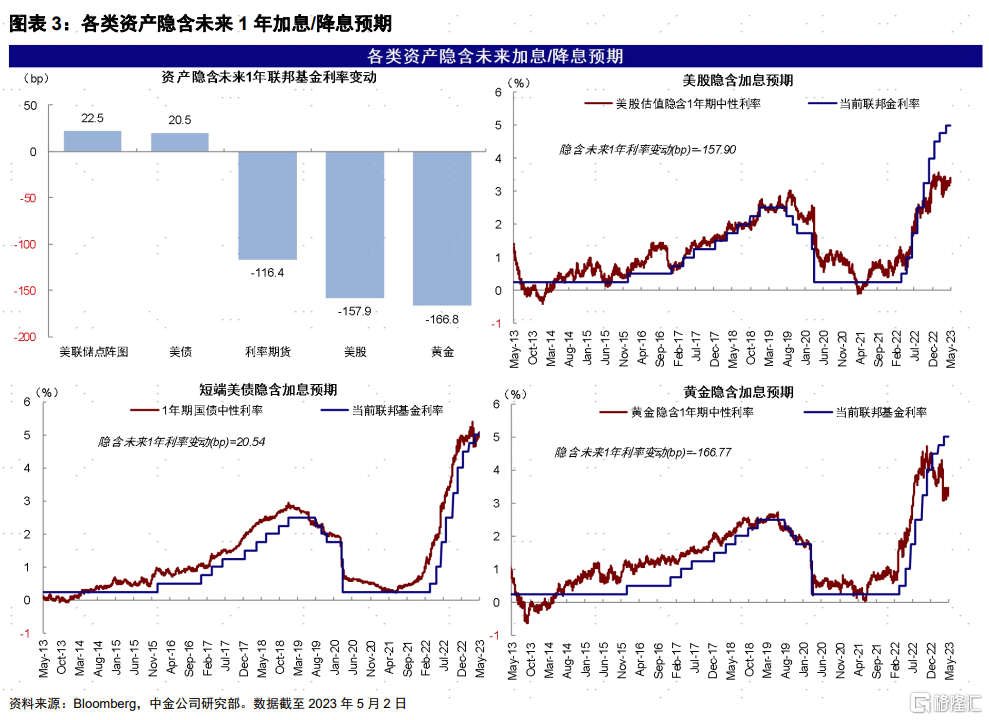

綜合來看,此次會議基調整體偏中性,一方面進一步暗示了加息終點臨近,但同時在通脹回落和降息時點上略微沒那麼鴿派。短期銀行風險發酵、債務上限臨近和4月CPI數據等都可能導致風格仍趨於避險,美債和黃金在此背景下仍有一定支撐,但我們提示當前市場對於降息預期過多的計入,一旦等風險暫時平息後可能面臨回吐的壓力。

從中期角度,當前從緊貨幣大概率向緊信用的過度,對增長的壓力將逐步顯現,也將有助於實現通脹更快的回落。下半年衰退風險上升和通脹回落都意味着年底逐步開啟降息的大門依然存在。在此之前,高股息、國債和黃金仍是交易主線,成功切換到分母端邏輯(美聯儲降息信號更為明確後),成長股將引來更好配置價值,但這一過程的“代價”是美國增長和盈利壓力的體現。

注:本文摘自中金公司2023年5月4日已經發布的《5月FOMC:加息漸止,但降息尚早》

報吿分析師:劉剛 SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

李雨婕 SAC 執業證書編號:S0080523030005 SFC CE Ref:BRG962

李赫民 SAC 執業證書編號:S0080522070008 SFC CE Ref:BQG067

楊萱庭 SAC 執業證書編號:S0080122080405

More Content