作者:人神共奮

來源:思想鋼印

導讀

這一輪令人瞠目結舌的AI行情,很多人感嘆:“以後一定要做“我X,牛逼”型的投資者,不要做“我去,這有啥”型的投資者。”

聽上去是一句調侃,卻體現了產業趨勢投資的特點。

我在兩年前做過一個科技股產業趨勢投資的直播,觀點受到很多朋友的歡迎,但也有很多人覺得在具體投資時用不上,這是因爲,產業趨勢投資與巴菲特式的傳統價值投資,在理念上有很大的衝突。

特別是產業趨勢投資的早期,跟所謂主題炒作沒有太大的區別,後面產業真的能起來,有產品有訂單有業務有收入,就是產業趨勢,如果商業化的某個階段遇阻,則停留在主題炒作的階段。

這就造成了盈利來源的不同,長線價值投資,賺的大部分是企業長期成長的錢,而產業趨勢投資的收益來源於中小企業趁一波產業趨勢變成新的產業巨頭。

所以在前期,企業創造的價值還沒有在產品、業務及利潤上體現出來時,你賺的大部分是別人虧的錢和賣飛了的錢,這個賺錢的過程偏博弈,也和主題炒作很像,賺的錢可以分爲三類:

1、賺“認知差”的錢

2、賺“執行差”的錢

3、賺“體系差”的錢

本文主要分析第一類——“認知差”的錢是怎麼賺的。

01

信息、不確定性與股價的關係

“認知差”的基礎是新信息,不同信息產生的認知又是不同的,投資需要

尋找價值最大的信息,這就涉及到產業趨勢投資面對的第一個問題——

信息是什麼?

多虧有20世紀最偉大的科學家之一,信息論的發明者香農,給了信息一個物理學的定義:信息就是消除不確定性的東西。

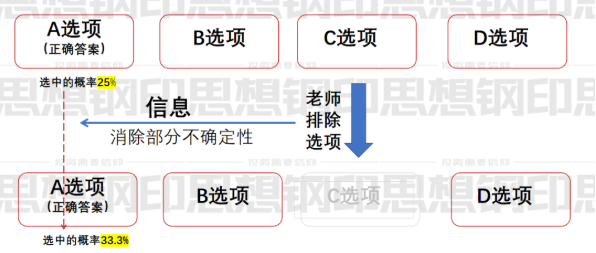

比如說,你被一條選擇題難住了,此時,有同學直接告訴你,他選的是A,而老師只是告訴你,C是不對的——誰給的信息量大?

答案是,後者纔是一個有信息量的信息,因爲它消除了一部分不確定性;而同學說他選了A,沒有給你消除任何不確定性,所以信息量爲0。

這個定義對於投資而言,意義重大。投資是一個充滿了不確定性、又需要消除不確定性的領域,而股價的漲跌運動,代表的正是不確定性的消除,驅動力正是信息量。

一家公司在財報之前的草根調研顯示收入增長30%,但到底有沒有30%,有一部分的不確定性,所以,市場給出的股價上漲幅度只會對應20%的業績增長,即一部分不確定性的折價,直到財報發佈,業績果然增長30%,這個信息讓不確定性消除,市場纔會把剩下的漲幅給漲完。

某家公司,你覺得市場定價太貴,很有可能是有人掌握了你不知道的信息,你和市場的估值差,原因就是“信息差”。

如果市場絕大部分都是你這樣不知情的投資者,那麼,股價和真實內在價值之間,就還有一段“信息差”,驅動未來的股價上漲。這就是很多看似高估的股票,股價業績兌現前還會繼續上漲的原因。

完全市場理論之所以只在理論上正確,實際上並不存在,正因爲市場有大量只有極少數人才掌握或認知的信息。

基本面是驅動股價的根本原因,但基本面不會直接把股價推上去,人的買賣是股價漲跌的直接原因,但人不會無理由的買賣,信息之所以在投資中很重要,因爲它是基本面在投資者腦中的神經信號,是一個有單位(比特)的物理量。

基本面(變化)→信息(消除不確定)→投資者(買賣) →股價(漲跌)

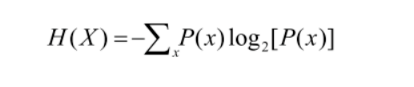

香農信息論的貢獻在於,信息不再是虛無飄渺的文科詞彙,而是像時間、質量、壓力、電流一樣可以量化的單位,其計算公式爲:

爲什麼信息可以被計量呢?因爲信息消除不確定性的作用,相當於物理學中的“熵減”。

信息熵則是信息論中最基本的一個概念,是香農從熱力學第二定理中“借用”的概念,兩者有一些相似,熵在熱力學中表示封閉系統的無序程度,信息熵專門用於描述系統的不確定程度,是消除不確定性所需信息量的度量。

薛定諤所說的“生命以負熵爲食”,既是指物理學上的熵,也指信息熵,生命體要消耗能量感知外界的信息,消耗能量來採取恰當的反應,才能維護自身的低熵體。

所以獲取信息,總要消耗能量,即付出成本,那麼投資中,只要你獲取信息的成本,低於消除不確定性帶來的收益,這就是一個可持續的投資過程。

學過信息論的朋友可能發現,信息熵的計算和投資中的期望收益計算的方法相似,正是因爲它們是一組原因和結果。

所以,從信息的角度,可持續盈利的投資方法一定要符合下面兩個特徵:

1、降低獲取信息的成本。

2、尋找對應信息量更大(即可以消除的不確定性更大)的投資機會。

那麼,如何降低獲取信息的成本?什麼纔是信息量更大的機會呢?

02

什麼是高價值量的信息

我們平時投資中所說的“信息”,與信息論中的信息定義並不完全一樣,如果分爲兩類,它們對投資者的作用剛好相反:

第一類就是“信息論”中定義的有效信息,減少了投資的不確定性,解決了我們心中一些懸而未決的問題,做出買賣決策,最終驅動股價上漲下跌;

而另一類則剛好相反,揭示了一個充滿不確定的全新領域,增加了我們面對的投資的不確定性,並對我們原來的認知體系帶來極大的衝擊。

以今年需要處理的信息來看,新能源帶來的大多是第一類信息,新能源產業的產品體系已經基本完成,產業鏈已經成形,接下來無非是,鋰礦和硅料價格有沒有降?組件的招標和排產上升了多少?電動車每月的銷量有沒有拐點?等等,每一個信息都直接對應着一個投資決策,這也是大部分還持有新能源倉位的投資者的原因;

相反,AI相關板塊帶來的大都是第二類信息,它在展示了其語言能力的同時,給人類造成了巨大的衝擊與困惑:

到底AI能做到哪些我們無法預料的事?

到底未來哪些領域的規則會被AI重新改寫?

現在上漲的公司,到底是產業趨勢的受益者,還是受害者?

如何評估AI相關產業的空間?

……

面對着每天早上都要進行的“猜猜AI界昨晚又發生了什麼”的遊戲,消除的不確定性遠遠低於增加的不確定性,這正是很多投資者不願意投資AI方向的原因——看不到確定受益的標的,看到了也算不出空間。

通常而言,投資者都喜歡第一類信息,厭惡第二類“信息”,因爲後者並不是信息,而是一個擁有極高“信息熵”的系統。面對這樣的系統,追求確定性的投資者就會本能的迴避,並根據以往的經驗,得到一個“題材炒作,都是泡沫”的結論,以讓自己心安理得。

這個心態實際上符合前面說過的持續盈利的投資方法的“成本特徵”——降低獲取信息的成本,但問題在於,它錯過了“收益特徵”——尋找對應信息量更大(即可以消除的不確定性更大)的投資機會。

什麼是信息量更大的機會?比如說,拋一枚硬幣,和擲一個骰子,哪一種結果的不確定性更強一點呢?

直覺上就可以判斷,拋硬幣有兩種結果,擲骰子有6種結果,自然後者的不確定性更大。

前面的信息熵公式表示的意思是,變量的不確定性越大,熵也就越大,認知時所需要的信息量也就越大——而信息量越大,其推動股價上漲的動力也越大。

因此,投資者不能屈從於心理上對這種巨大不確定性的恐懼,富貴險中求,不是讓你隨便去冒險,而是指這一類可以通過認知來消除的不確定性的風險。

所以關鍵在於,到底哪一些不確定性是可以通過認知去消除?

03

產業趨勢投資從認知差開始

信息論有兩個基本思想:

一、信息量的判斷:必然事件沒有任何信息量,大概率發生的事件信息量較少,不太可能發生的事件居然發生了,具有極高的信息量。

換成投資上的說法,叫“預期差”,人類天生有趨向高信息量的本能,狗咬人的消息沒有價值,人咬狗的新聞纔有人關注,正是因爲後者能夠提供更大的價值。

近幾個月,人工智能密集出現了多個小概率事件:

我列舉了一些我覺得需要重視的十個產業趨勢,唯獨沒有放人工智能,當時是覺得這玩意兒可能離成熟還遠,但兩年後,正是這個方向出現了“涌現”。

甚至我想,大部分人傾向於低估人工智能成熟的概率,可能是潛意識中迴避這個威脅,或者是基於某些信仰,不相信人工智能真的能實現。

另一個小概率現象是它的成熟度超出想象。

技術變革,光有技術還不行,必須要等到它的產品足夠成熟、成本下降,我們纔有可能去應用、去推動這個技術,形成一波趨勢,有時需要相當長的時間。

但GPT從誕生到應用,從3.5到4,都是在短短幾個月內完全的,完全打破了以前技術變革的規律,在商業上也完全可以用“涌現”二字形容。

一個產業趨勢並不是平滑的,不是說今天30%的進度,明天40%的進度。有可能今天10%,接下來幾個月一直都是10%,再過一個月突然一下從10%跳到50%,也就是邊際變化出現拐點。

二、獨立事件具有信息增量的性質。

這個觀點的例子是,一個團隊發表了驗證某一新理論的實驗後,另一團隊也獨立完成了實驗,後者的實驗雖然完全相同,但提供的也是新的信息增量。

在ChatGPT之前,OpenAI已經推出了圖像生成系統DALL-E 2,在圖像創作領域,把人工智能推到無限接近人的高度,所以當幾個月後,基於另一個系統的ChatGPT在文字生成領域獲得成功,它包括的信息量要比單一的突破性事件大得多。

而此後,百度、阿里、360等多家公司,在幾個月內相繼獨立推出同樣基於GPT技術的大模型,雖然成熟度不及ChatGPT,但信息量仍然非常大,它意味着技術復現的可能性非常大,大語言模式已經從一個極高信息熵系統,變成一個很高信息熵系統。

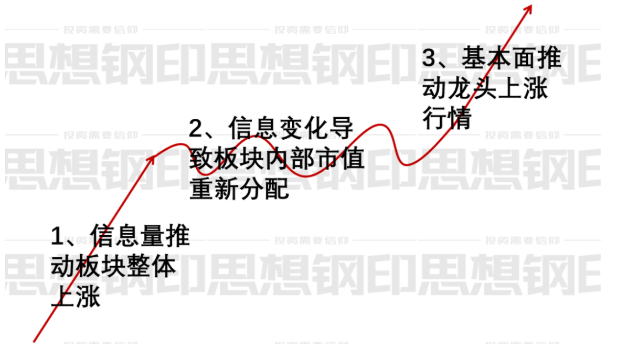

那麼,根據前面的信息與股價的關係,這個巨大的信息量,必然帶來股價的巨幅上漲。

很多投資者受價值投資影響,糾結於不知道哪些標的真正受益,要再等等看,但基於信息量驅動的產業趨勢投資,不會給你這個等待機會,它一定是先把有信息量的標的股價推上去,然後在標的的內部進行市值的

重新分配,即,進展不如人意的跌下去,超預期的再繼續上漲。

很多投資者在選擇標的時,過於關注企業的基本面,這就好像技術分析的投資者在股價技術破位後,再用“基本面好”的理由來繼續持有一樣方法錯位,產業趨勢投資的盈利來源是未來不確定性的消除,那麼,能消除不確定性的有價值的信息,也就不可能來源於過去的基本面,而是未來業務的投資。

所以春節後的第一波上漲,市場首先選擇認知最充分的拓爾思、海天瑞聲和科大訊飛,它們的信息量最大;隨着大家對ChatGPT和國內產業鏈的研究,第二波上漲的標的變成了信息量最大的光模塊、寒武紀、崑崙萬維、工業富聯、三六零,等等。

04

總結

先總結一下本文的幾個重點觀點:

1、產業趨勢投資的早期,賺的是“認知差”的錢

2、信息就是消除不確定性的東西

3、股價的漲跌運動,代表的正是不確定性的消除,驅動力正是信息量

4、AI代表的產業趨勢,是一個擁有極高“信息熵”的系統,消除其不確定性的信息量,可以帶來巨大的投資價值

5、不太可能發生的事件居然發生了,具有極高的信息量

6、基於信息量驅動的產業趨勢投資,不用看基本面,先把有信息量的標的股價推上去,然後再進行市值的重新分配

爲什麼產業趨勢投資要做“我X,牛逼”型的投資者,不要做“我去,這有啥”型的投資者?

因爲前者代表一個信息量大的高熵體,符合產業趨勢投資的要求。換成投資者語言,高熵體勝率不高,但是賠率通常比較大。

投資者本能地追求確定性,但投資收益恰恰來源於不確定性的消除。

投資者應該保持開放心態,保持好奇心,用最大的熱情擁抱新事物,不帶任何成見;再用最大的理性,尋找任何有助於你消除不確定性的高信息量。

不過,認知只是賺錢的前提,特別是到了市場已經產生充分認知的階段,就要開始賺“執行差”的錢了,這就是很多人都喜歡說的“知行合一”,如果大家感興趣,我會繼續從信息論的角度,分析一下如何做到知行合一。

More Content