半導體企業正在加速上市!

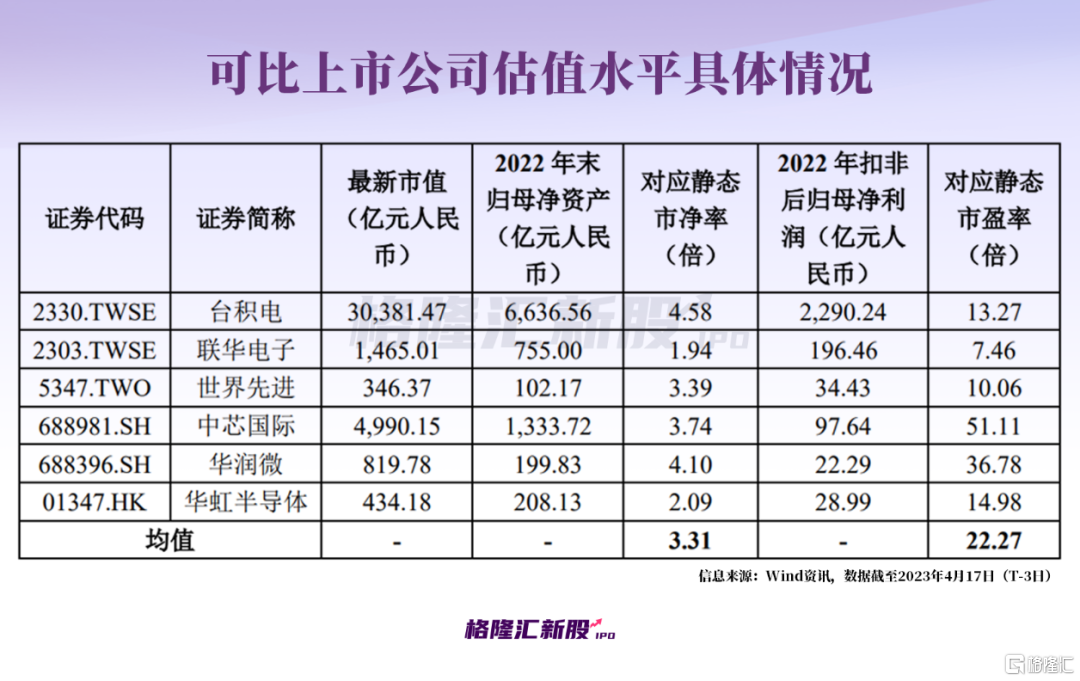

本週四(4月20日),晶合集成(688249.SH)開啟申購,其發行定價19.86元/股;對應的市盈率及市淨率分別為13.84倍、1.74倍,低於可比上市公司的均值水平(22.27倍、3.31倍)。

晶合集成本次的網上申購上限為14.5萬股,頂格申購所需市值為145萬元,在今年以來上市的新股中,其申購上限數量僅次於陝西能源(22.5萬股)、蘇能股份(20.6萬股)和中信金屬(15萬股)。一般來説,新股的網上申購上限越高,在頂格申購的情況下,中籤率也相對越高。

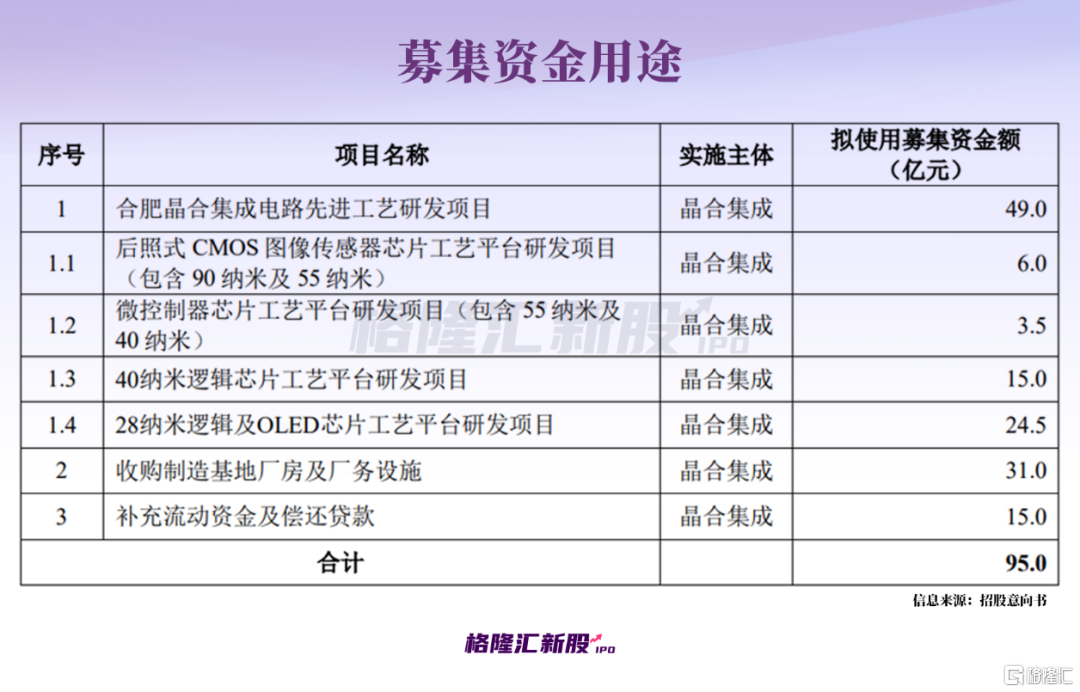

公司預計本次募集資金淨額約為97.23億元,按發行後的總股本計算,發行總市值約398.42億元。

此前,筆者在《大基金減持、股價跌超7成,這家晶圓代工巨無霸要回A了!》一文中提到,華虹半導體在大陸晶圓廠中僅次於中芯國際,其目前港股市值約425億人民幣,晶合集成作為行業“老三”,撐得起近400億的估值嗎?

01

尷尬的“行業老三”

晶合集成主要從事12英寸晶圓代工業務,2022年度,公司12英寸晶圓代工產能為126.21萬片。

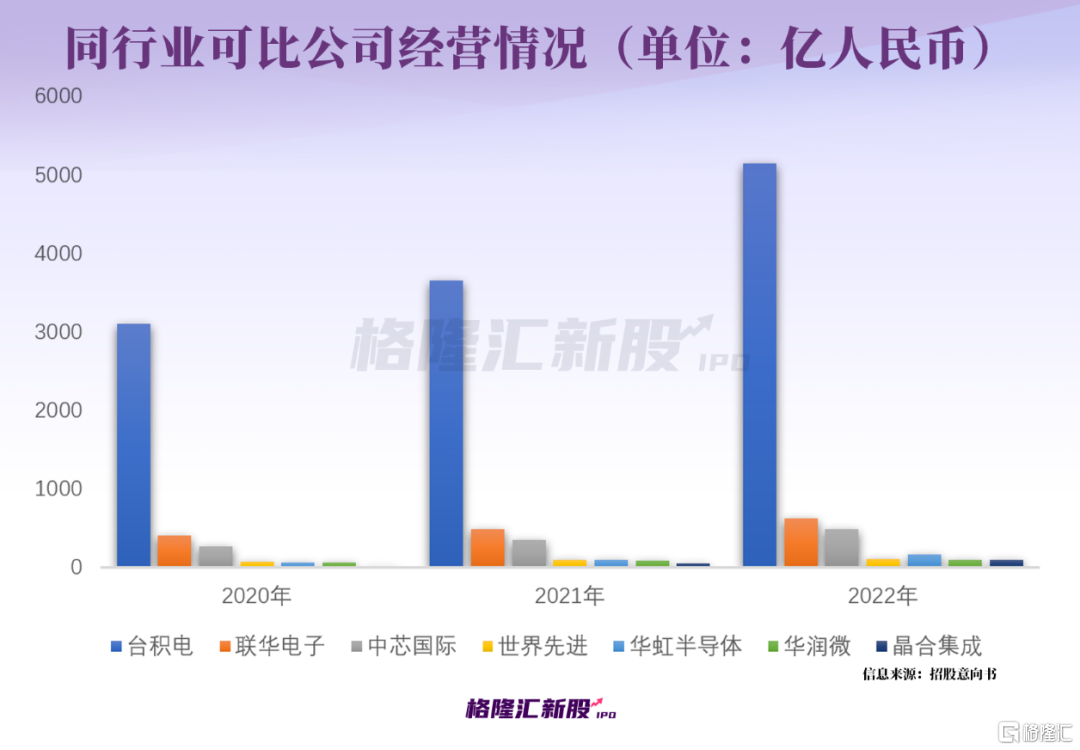

據統計,2022年第二季度,在全球晶圓代工企業中,公司營業收入排名全球第九;自2020年底,公司成為中國大陸收入第三大、12英寸晶圓代工產能第三大的純晶圓代工企業。

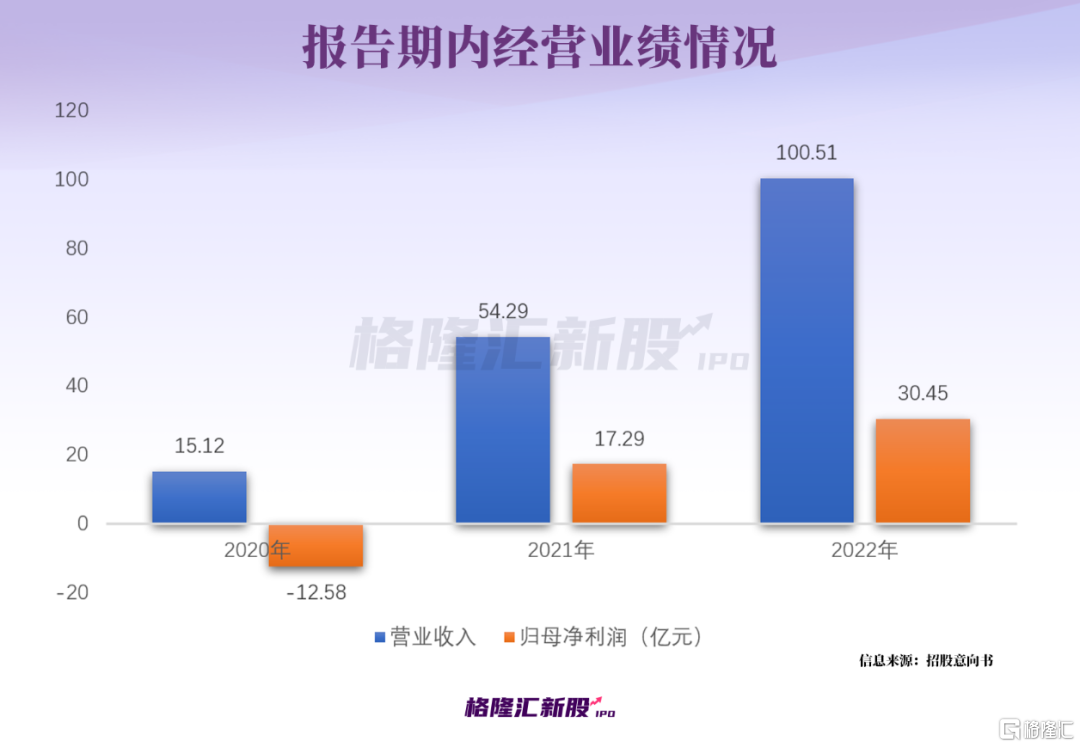

2020年至2022年,晶合集成的營業收入由15.12億元增至100.51億元,歸母淨利潤由負轉正,2022年實現盈利30.45億元。

在營收規模方面,晶合集成與台積電、中芯國際、聯華電子不在一個層級,與世界先進、華潤微較接近,但這兩家公司不是純晶圓廠,主營業務還包括芯片設計、封裝測試等,因此可比性不高。

製程節點方面,截至2022年12月31日,台積電已經覆蓋5nm及以上製程,中芯國際和聯華電子已覆蓋14nm及以上製程,華虹集團已覆蓋28nm及以上製程。

眾所周知,中芯國際與台積電、三星類似,堅持走高端製程路線,遵守摩爾定律,側重於不斷縮小芯片尺寸;而華虹半導體則定位於“特色工藝”,通過優化結構與製造工藝,在成熟製程上面尋求機會。

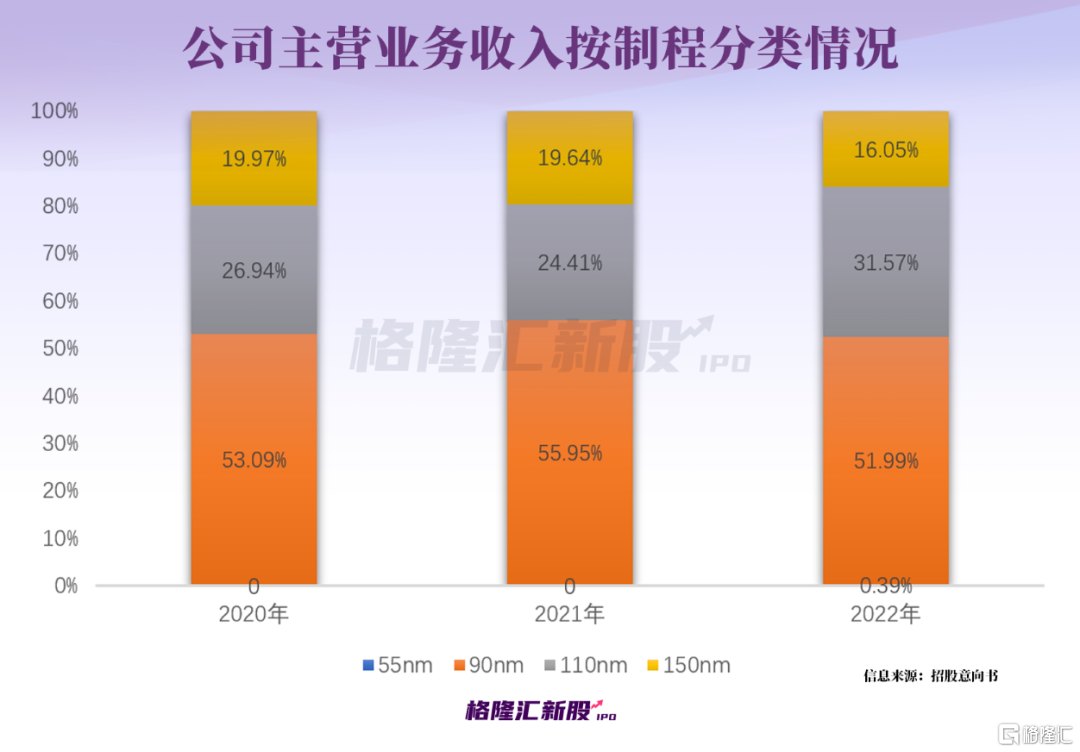

目前,晶合集成可提供150nm至90nm的半導體晶圓代工服務,55nm製程節點正在進行風險量產,公司製程節點技術研發相對滯後。

此外,公司主要營業收入來自於DDIC(面板顯示驅動芯片)晶圓代工服務,產品結構較為單一。

事實上,晶合集成為彌補這一不足,本次募資投資方向將着重開發多元化產品、並向更先進製程節點發展,公司選擇40nm、28nm和後照式CMOS圖像傳感器芯片製造工藝技術、微控制器芯片工藝平台作為先進工藝研發項目。

可以看到,晶合集成雖然位居大陸第三,但其與中芯國際、華虹半導體相比,無論是從經營規模、還是製程節點來看,都難以相提並論,更別説與台積電比了。

02

春江水暖鴨先知?

前文有提到晶合集成的經營業績情況,報吿期內,其營收和利潤均有所提升,盈利能力逐步改善。

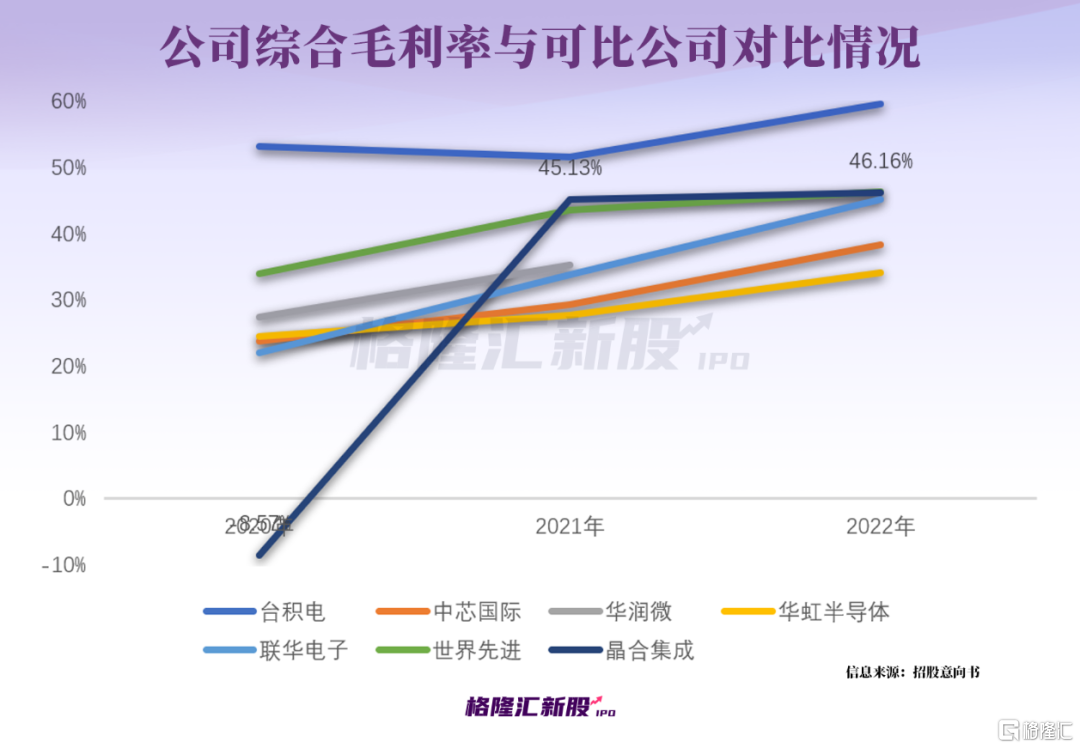

隨着公司產銷量的提高,規模效應逐步顯現,其毛利率也快速改善,2021年公司綜合毛利率由負轉正,並達到45.13%的水平,2022年進一步提升至46.16%,僅次於台積電和世界先進,高於中芯國際、華虹半導體等企業。

然而,2022年第三季度以來,受消費性終端需求疲軟的影響,晶圓代工行業產能缺口情況有所緩解,使得晶圓代工產能利用率面臨挑戰。

晶合集成在2022年第三季度盈利水平環比出現下降,第四季度甚至出現虧損的情況,預計2023年第一季度仍將虧損,歸母淨利潤將同比下降超120%。

事實上,在半導體下行週期,其他晶圓廠的日子也不太好過。

從晶圓製造龍頭台積電來看,根據最新業績説明會,其於今年一季度營收5086.3億新台幣(167.2億美元),同比增長3.6%,環比減少18.7%;淨利潤為2069億台幣(67.6億美元),同比增長2%,環比減少了30%。公司預計全年營收將以個位數下滑。

與此同時,客户羣更為集中的三星壓力更大,在出海萎縮與客户下單減量的壓力下,其不得不採取降價搶單的策略。

那麼,為什麼半導體還在升呢?

(半導體指數走勢圖,圖片來源:Choice)

通常來看,一個處於高速發展的行業,往往上游的“賣鏟人”是最先吃肉的一環,半導體行業也不例外。

在板塊整體業績增速有所下降的大環境下,上游設備企業卻賺得“盆滿缽滿”。

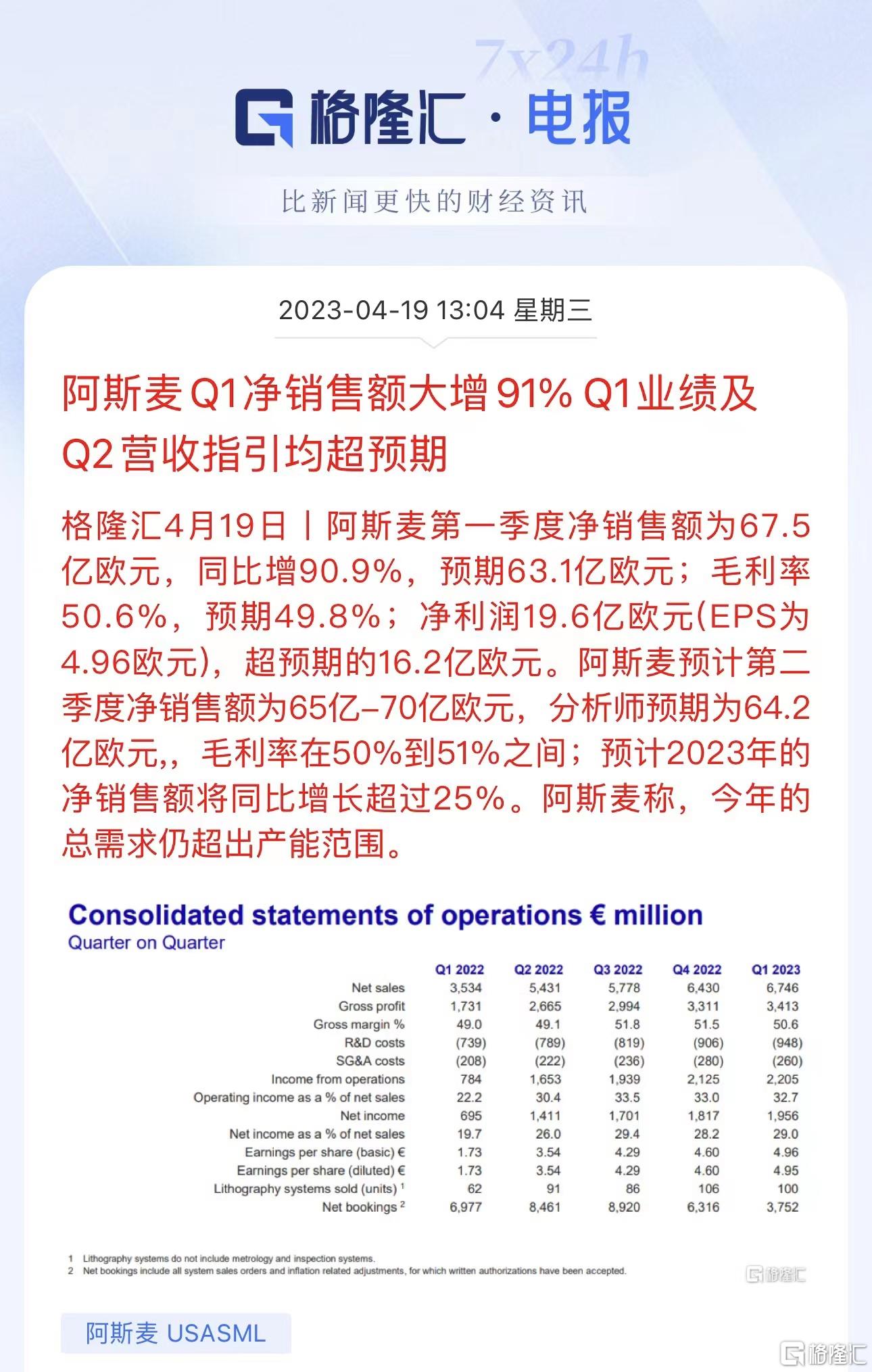

近日,荷蘭半導體設備供應商阿斯麥發佈一季度業績和二季度指引,各項指標均超預期,此前,A股也有北方華創等多家半導體設備公司業績超預期。

俗話説“春江水暖鴨先知”,阿斯麥相關人士表示,2023年光刻機市場需求仍將超出產能,且今年來自中國的收入將大幅增加。目前整個行業都在致力於實現更合理的庫存水平,人們低估了成熟半導體的需求。

市場預期,儘管半導體週期還未見底,但距離佈局下一輪週期的時機或許不遠,這也是近期半導體板塊走強的原因之一。

當下,半導體行業的邏輯更多是在於國產替代疊加AI增量需求。就拿晶圓廠來説,其實他們對於擴產的態度仍保持積極,中芯國際預計2023年整體資本開支將與2022年大致持平,將主要用於成熟產能擴產;華虹半導體的12寸產線新工廠預計在2023年開工。

不難發現,國產設備廠商對需求端的態度正在邊際向好。

03

結語

近期,包括晶圓廠在內的半導體各大板塊都迎來了一波大反彈。其中,港、A兩地的中芯國際今年以來均已升超50%;港股華虹半導體自去年11月宣佈回A獲受理以來,至今其股價已升近100%。

從行業週期邏輯以及市場情緒來看,板塊行情可能不會太快結束。近期幾家上市的半導體企業均有不錯的表現,對於晶合集成而言,其估值也較為合理,此次上市尚有一定的溢價空間。

More Content