一、有一定經營韌性,資產負債表得以修復

近日,中集集團發佈了2022年年度業績報吿。

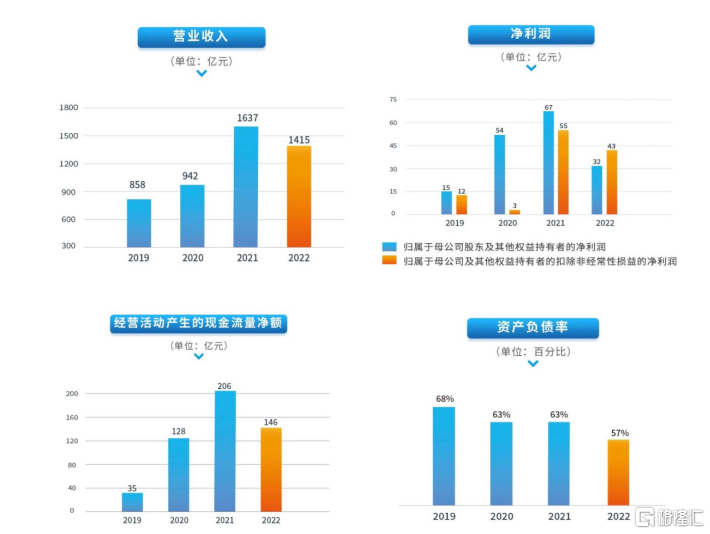

報吿顯示,中集集團2022年全年營業收入約1415億元(單位人民幣,下同),歸母扣非淨利潤約43億元;經營活動產生的現金流淨額約146億;扣非加權平均淨資產收益率約9%。

圖一:中集集團2019年-2022年關鍵業績數據/指標的展示圖

以上業績數據表現雖較2021年的歷史高位出現了回落,但仍高於2020年或疫情出現前的水平,且全部處於2019年-2021年前三年均值之上。

在保持整體向上的同時,中集集團的資產負債率自2019年末的68%持續下降至2022年末的57%,資產負債表得到不斷修復和改善,高質量增長特徵也不斷呈現。

二、左手物流、右手能源,業務發展格局形成

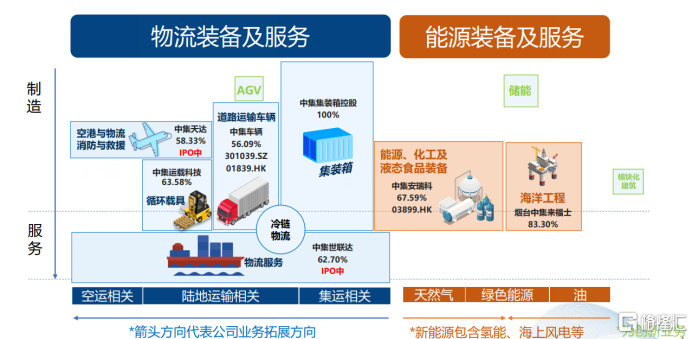

2022年,中集集團在"穩健經營、有質增長"戰略指引下,繼續取得深化成果,形成一個專注於物流及能源行業的關鍵裝備及解決方案的產業羣,多元業務佈局再添生機活力。

期內多個業務板塊或實現增長,或平穩發展,或取得突破進展,共同夯實中集集團高質量發展的新格局。

圖二:中集集團在物流及能源行業形成的關鍵裝備及解決方案的產業羣佈局示圖

中集集團是個多元化的公司,市場一直認為很複雜,其實並不然。經過近年來中集集團分拆和重新組合的努力,如今的它又交出了一份更為清晰的業務架構圖,實質是希望能進一步增強企業信息透明度,並降低市場的理解難度。

若分別按照物流、能源兩大業務線條進行業務板塊的梳理,則為:

1)物流裝備與服務業務線

報吿顯示,2022年,中集集團的集裝箱板塊實現營業收入457.11億元,車輛板塊營收236.21億元,以空港與物流裝備和消防與救援設備業務為主營的天達控股營業收入66.72億元,物流服務板塊實現營收293.46億元,循環載具業務實現營收48.49億元。整體物流業務的收入佔比超過80%,規模達到1102.00億。

物流裝備與服務業務線涉及海陸空三大場景,覆蓋貨物流動的場外運輸及場內運輸。

據筆者統計,從(業務線)收入規模進行排位,中集集團在集運比重最大(約41.5%),陸運次之(約26.6%),然後才是航空空運領域(約6.1%)。

在國內,隨着疫情結束,今年的消費、出行和物流活動等或率先受益於經濟復甦進程,對比於2022年會有更好的大環境支持,從事物流行業相關業務企業業績恢復增長或更具彈性。

細分來看,空運端在2023年一季度率先強勁復甦。單從起降量來看,3月日均起降23904架次,是2022年3月的2.37倍,已恢復至2019年的94.7%。

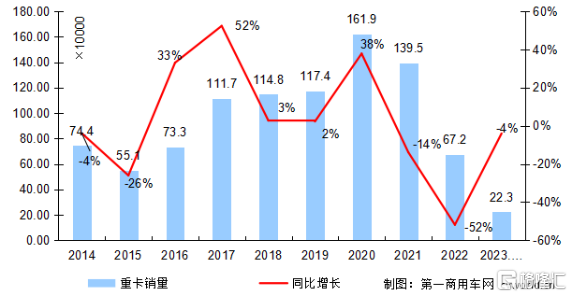

而道路運輸端終於迎來了3月重卡銷量的反彈,根據第一商用車網初步掌握的數據,2023年3月份,我國重卡市場大約銷售9.7萬輛左右(開票口徑,包含出口和新能源),環比2023年2月上升26%,比上年同期的7.7萬輛增長26%,淨增加約2萬輛。

圖三:國內重卡銷售市場數據圖

集運端,運價已開始呈現回升跡象,碼頭空箱庫存也從高位回落,中集集團董事長兼CEO麥伯良也為集裝箱製造給出了清晰的指引,上半年承壓,看點在下半年的復甦回暖,他進一步推算明年之後或會恢復常態化,2024/2025年將會是深度調整後的起底反彈,可以參照2008年金融危機後的箱量反彈。

這跟行業權威分析機構克拉克森(CLARKSONS)在2023 年3月最新看法基本一致,其預計2023年全球集裝箱貿易增速和運力增速分別為-1.2%和6.7%,預計2023年集運市場供需或將維持弱平衡,集裝箱需求也較之前回歸正常。

同時考慮到較大體量的超齡服役舊箱待淘汰置換,更新需求將為市場提供持續支撐,長期來看,集裝箱行業仍會受益於全球貿易的復甦,有望呈現穩中有升趨勢。

圖四:集裝箱運價指數SCFI走勢圖

2)能源裝備與服務業務線

能源是2020年以來的火熱賽道,能源分為化石能源和新能源。

中集集團在能源的野心不可小覷,業績會上也坦承目前能源業務收入佔比13%,目前在制定能源5年規劃,着力提高其比重及規模是大方向。

在能源行業領域,中集既專注於能源裝備、化工裝備、液態食品裝備、海工等主要賽道,同時也持續加大對於新能源的投入,對氫能、海上光伏、海上風電及儲能等關鍵裝備進行了全方位佈局。

若以陸地能源和海洋能源進行分類,則可以看到中集集團分別在能源、化工及液態食品裝備業務,以及海洋工程業務進行經營和投資。

報吿顯示,2022年,能源化工及食品裝備板塊實現營業收入212.50億元,同比上升8.82%。海工板塊實現營收57.71億元,同比上升6.07%。作為一個整體,中集的能源裝備與服務業務線的收入規模達到270.21元。

另外經過整理合並可得,中集的物流裝備與服務業務線22全年收入約1102億,同比減少18.9%,但仍優於期內公司集裝箱板塊的收入降幅,實際上按照物流行業相關性進行統一歸類的做法更具有合理性,同時也可體現出中集在物流裝備與服務多元化產業羣的落子佈局,有助於降低或平緩某一支柱業務的短期波動性。

2022年,經內部合併抵消後,中集在物流裝備與服務業務線的總營業收入佔比達到了77.9%,能源裝備與服務業務線的總營業收入佔比約為19.1%;2021年兩者的數據分別為83.0%和15.3%。顯然在2022年,能源裝備與服務業務線的表現和提升更為靚麗。

對於未來,中集仍看好能源業務的持續增長。比如2023年是公司在氫能源的發力期,氫能業務在22年收入超過4億,同比翻一番的增長;海工也會繼續推進業務以及引入戰略投資者,進一步整合產業圖譜,並繼續受益於全球海工市場迎來油氣及清潔能源的景氣週期上行;另外,管理層提到了年內將探討推出新能源"五年計劃",即2023-2027年全新規劃,以上種種方向都使得投資者對公司能源裝備與服務業務線的發展潛力充滿了期待。

而且,在2022年能源裝備與服務業務線的毛利率,比物流裝備與服務業務線更高,未來中集若加速能源裝備與服務業務線的發展,隨着能源佔比提升,可以預見的是其或將帶來更高的毛利貢獻。

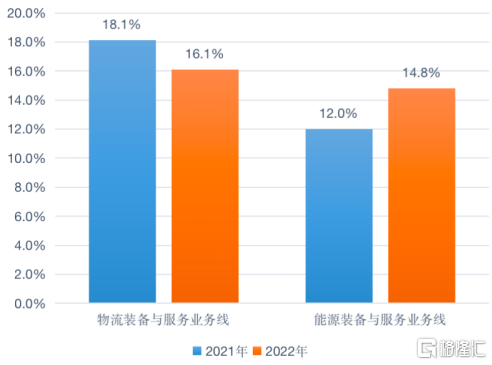

圖五:兩大業務線條2021-2022毛利率對比圖

具體來看,公司物流裝備與服務業務線2021年和2022年毛利率為18.1%和12.0%,能源裝備與服務業務線2021年和2022年毛利率為16.1%和14.8%。

據此可知,2021年公司較高表現水準的毛利率主要由收入佔比很高的物流裝備與服務業務線所貢獻的。而2022年公司整體毛利率之所以下降至15.3%,首先可以肯定的一點,提供了16.1%毛利率的物流裝備與服務業務線並非拉低整體毛利率的"負面因子",而比前年毛利率有所增強的能源裝備與服務業務線也不是,此兩者反而為今年毛利率穩定提供了上託力。

最後排查下來才明白,在2022年收入規模快速縮減的金融及資產管理業務板塊所錄得的2.30%毛利率,成為了失血點。

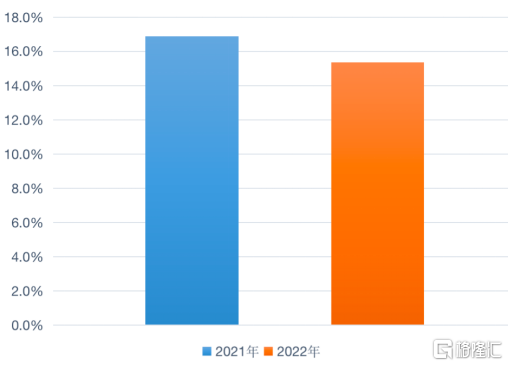

圖六:兩大產業羣組合而成的核心毛利率2021-2022年比較圖

若筆者把兩大產業羣業務線以其各自收入佔比加權得到的毛利率,定義為公司的"核心毛利率",則2021年、2022年該數據分別為16.9%和15.4%,前後對比可得2022年較為真實反映公司毛利率狀況的指標僅輕微的下降了1.5個百分點,不一定是在報表直接觀察到的2.7個百分點的變化(兩者幾乎存在近一倍的差距)。明顯的,後者所反映的波動性更大。

而在那"翻江倒海"的年份,將能夠反映業務線格局的核心毛利率變化,控制在輕微波動之間,或已展現出中集集團專注在物流、能源兩大業務線條進行長遠產業羣佈局背後的深刻智慧。

至於如何提升和不斷夯實未來整體業績?中集集團給出的答案是,將繼續深化融合"物流、能源裝備製造+服務"業務線佈局的優勢,聚焦於鞏固全球多個行業、區域市場領導者、領先者地位。追求極致的務實主義風格,在中集這一回答中,體現得淋漓盡致。

三、中集集團將長期受益"中特估"體系構建

此前,中國特色估值(以下簡稱"中特估")體系理念的提出,正持續驅動央國企的價值重塑,也正為未來中集集團的發展帶來全新的機遇。

今年,資本市場貫穿全年的一條主線便在於央國企低估值的重估。

過去受多重因素影響,央企國企在估值方面長期處在非理性的窪地,估值水平整體偏低,相關上市公司的市場表現與其實際基本面以及市場地位不匹配。但是,隨着當前積極探索建立中國特色估值體系,央國企估值長期偏低的現狀開始受到市場的重視。

新一輪國企改革,以及央國企要全面加快建設世界一流企業等,最終免不了被市場檢驗,除了在實體經濟和產業運行裏,也需要在資本市場裏獲得充分認可和反饋,因此,彼等將有機會貫穿成為"中特估"構建的重要主線邏輯。

而從內涵來看,中國特色估值體系區別於傳統的資本市場估值體系,需要充分符合我國目前的國情,使其更好地服務實體經濟、國家戰略和高質量發展。"中特估"本質上就是圍繞國家戰略和高質量發展等來構建的。

4月12日,中信建投證券在京舉行中國特色估值體系建設高峯論壇,中信建投證券首席經濟學家黃文濤發表演講時指出,對依託央國企服務國家戰略等現實邏輯的國企,理應給予一定估值溢價,具體有四類,一是受益於傳統行業改革的國有企業,二是服務國家戰略、承擔公共責任的國有企業,三是國有企業生存能力強,能夠穿越週期;四是全面註冊制背景下,經過資產重組+市場競爭篩選出的國企更加優質。"先進製造業、大國重器、自主可控、新能源、軍工等符合產業升級方向和國家戰略的領域,估值體系理應重塑。"黃文濤如是説。

就中集而言,雖然無控股股東,但它有着高度符合"中特估"標準的種種特質和特點。筆者將黃首席所提出的判斷標準逐一對應起來,可以看到,中集集團首先是一家服務國家戰略、承擔公共責任的上市企業,無論在能源、物流行業裝備+服務的業務佈局,還是它堅持以國家發展戰略為導向,圍繞"冷鏈"、"清潔能源"、"綠水青山"、"鄉村振興"四大戰略主題而構建新興業務、創新業務的核心競爭力等戰略安排,都可以體現出這一點。

其次,中集的生存能力強,具備卓越的可持續發展能力的這一點也是毋庸置疑的,公司自1994年公司在深圳證券交易所上市以來持續發展壯大,期間營收年複合增長率約18%,力證了"成長髮展是解決一切問題的最好方法"這句話的無比正確性。

再者,多年來,中集一直堅持運用市場辦法、利用市場來幫助解決自身發展問題。一方面,中集近年來加大了對於非優勢、非重要協同的業務進行了持續性的戰略剝離,例如2020年產城出表、2021年租賃出表、2022年重卡出表等;此外,中集集團擁有出色前瞻的資本運作能力,比如通過業務板塊的分拆上市來培育集團的多元化發展和提升抗週期和抵禦風險能力。談及分拆這個話題,筆者尤記得,在業績會上管理層指出在分部加總法(SOTP)下,若按照中集目前持股比例和公開披露的引戰估值來計算,將有近一半的價值沒有得到市場挖掘和認可,這也是大部分央國企上市公司所面臨的共同問題,筆者認為作為國內分拆典範企業的中集,其"困惑"也有望在未來"中特估"體系下得到解決,投資者可關注其後續的資本運作動作,或會成為重要的契機。

再來看中集如何通過資產重組來重煥企業活力的一個經典案例——近年旗下海工業務的重組進度超預期,使得中集海工放下沉重包袱重新輕裝上陣,推動其繼續在前景廣闊及進入門檻高的海洋產業和能源產業利用核心競爭優勢持續挖掘商機,而且中集也不斷鞏固其在全球多個行業、區域市場的領導者、領先者地位,在多個細分領域、品類謀求更多"世界冠軍"的想法從來未變。

來到最後,無論是先進製造業,還是大國重器、新能源等符合產業升級方向和國家戰略領域,中集均有長期的深度參與和佈局。

僅就目前而言,"中特估"還沒有反應到中集上面來。

若結合中集的市場地位,股東身份,所在行業的政策鼓勵,以及以上能夠一一對應的能夠給予估值溢價的分類"標準"符合度,無疑中集集團在"中特估"體系中應獲得大幅重估修正的潛質。

筆者認為,受益於多層因素推動的中集集團,將在全新"中特估"體系下,更好發揮出其過往已經顯露過優勢的資本運作能力和全球產業整合能力,從而在未來釋放、創造出更大的價值。簡單一句結論則是,在"中特估"體系,中集集團價值也將得到重塑,這些新出現的重要變化也許是更值得期待的。

More Content