本文來自格隆匯專欄:國泰君安證券研究,作者:董琦團隊

導讀

人工智能的發展路徑從輔助人(為勞動力裝備更多“智能資本”)、替代人(解決“鮑莫爾病”),終極形態可能是成為“人”(人工智能與人高度融合)。未來隨着人工智能商業化加速落地,將催生上游新能源電力增量投資,中游帶動智能算力基礎設施補短板(芯片、液冷服務器等),而下游針對垂直領域訓練的小模型(汽車、辦公、醫療等)可能會更快發揮商業價值。

摘要

1、“人工智能”的概念最早於1956年提出,從誕生至今大致經歷了三波發展熱潮,分別是20世紀50年代至70年代中期,70年代至90年代(專家系統、知識工程)以及90年代至今(移動互聯網、雲計算)。如今大語言模型引領人工智能新風口,國內外各大公司紛紛投入到這場“軍備競賽”中,但同時也引發了數據安全和倫理等問題的擔憂。

2、人工智能的發展路徑,從輔助人,到替代人,終極形態可能是成為“人”:

(1)輔助人:人工智能的出現首先是輔助人類開展工作,通過為勞動力裝備人工智能“資本”,從而提高勞動生產率;人工智能將為產業開啟智能化新時代。

(2)替代人:與歷次科技革命中機器替代人的過程不同,人工智能對人的替代將集中在第三產業,有望從根本上解決三產勞動生產率低下的“鮑莫爾病”。

(3)成為“人”:人工智能發展的終極目的是實現與人類的融合,一方面人工智能可以作為人類器官的延伸和強化,另一方面人類的情感和意識也可以被“數字化。”

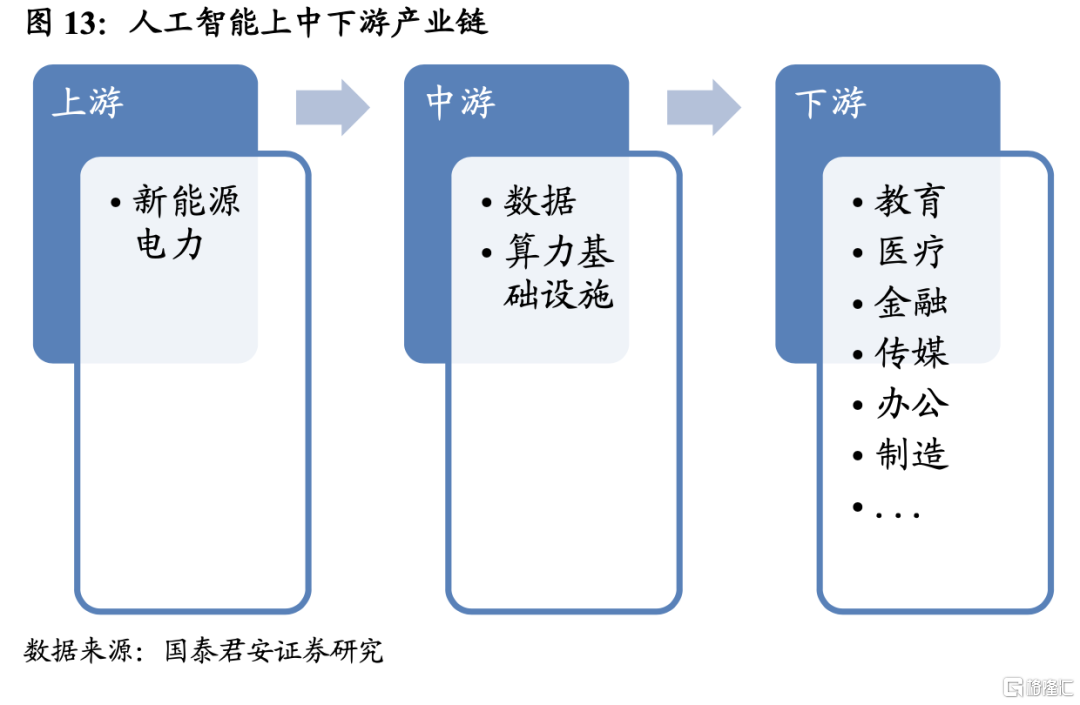

3、人工智能產業鏈中上游相對單一,下游由於應用場景廣闊,產業及其豐富:

(1)上游催生新能源電力增量投資:人工智能強大的算力背後是不容忽視的電力消耗,如果AI大規模商用加速落地,則意味着全球將產生大量電力缺口;

(2)中游帶動智能算力基礎設施補短板:算力規模的迅速增長帶來對智能算力基礎設施的巨大需求,涉及到高算力芯片、服務器液冷等技術;

(3)在大模型的基礎上,針對垂直領域訓練的小模型可能在短期內更快發揮商業價值:例如智能汽車、智能辦公、醫療健康管理等領域。

4、從緊迫性上來看,上游電力基礎設施投資是短期各國均需要解決的發展瓶頸;從國內與國際差距來看,高算力芯片將成為決定未來長期人工智能發展水平的關鍵。至於當前面臨的AI中文訓練數據偏少、處理中文事務能力偏弱的問題,則可以後續依託國內龐大的市場,增加中文數據供給來解決。

5、風險提示:人工智能技術落地不及預期。

ChatGPT的問世引發市場對人工智能持續不斷的追捧。人工智能的終極應用形態是什麼?對產業鏈和宏觀經濟究竟會產生哪些影響?本報吿將對這些問題做出初步回答。

1. 人工智能技術發展簡史

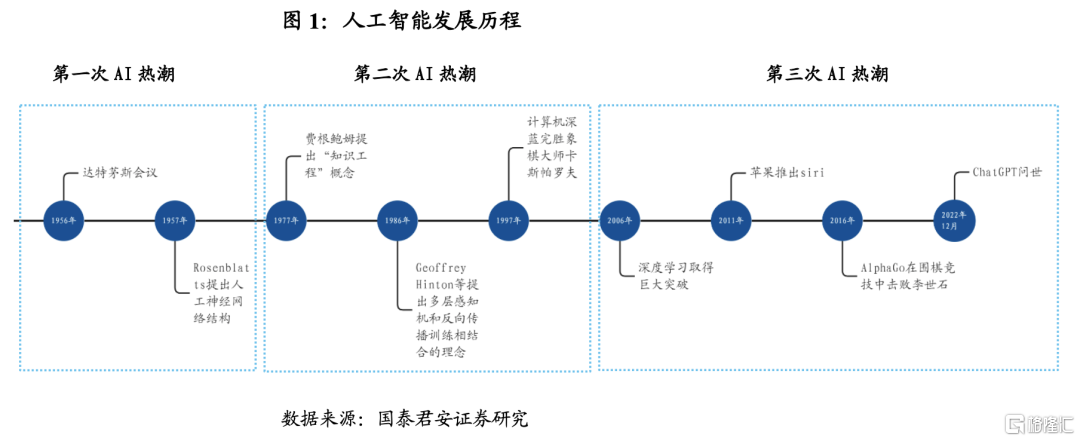

“人工智能”的概念最早於1956年提出,經過七十餘年的發展,從其誕生到現在的ChatGPT,大致經歷了三波發展熱潮。

1.1 人工智能誕生,引發第一輪發展熱潮

1950年,Alan Turing發表了“計算機器和智能”,提出了機器思維的概念,如果一台機器能夠通過電傳設備與人類展開對話而能不被辨別出其機器身份,那麼稱這台機器具有智能,即後來的“圖靈測試”。

1956年,為解決人工神經網絡“結構複雜”問題,科學家齊聚美國達特茅斯學院召開首次人工智能研討會,正式提出“人工智能”概念,這一年也被稱為“人工智能元年”。

由於人工神經網絡理論的突破,20世紀60年代迎來第一輪人工智能發展浪潮。1965年,世界上第一個交互式計算機程序ELIZA誕生,俗稱聊天機器人;1966年,美國斯坦福國際研究所研製首台採用人工智能的移動出機器人Shakey;1968年則誕生了早期自然語言計算機程序SHRDLU。

但進入20世紀70年代,人工智能先後在機器定理證明、機器翻譯等領域遭遇瓶頸,且受限於當時計算機有限的內存和處理速度,政府大幅縮減了人工智能研發經費支持,人工智能陷入低谷。

1.2 專家系統推廣,人工智能發展迎來第二輪熱潮

20世紀70年代中後期,專家系統、知識工程等引發人工智能第二輪熱潮。20世紀80年代,多層感知機、反向傳播算法、神經網絡的出現提升了計算機的計算及邏輯推理能力,為深度學習和強化學習奠定了重要基礎,同時專家系統的出現賦予了人工智能知識屬性,人工智能發展迎來第二波熱潮。

20世紀80年代,部分人工智能產品進入日常生活。1980年,WABOT-2在早稻田大學誕生,使人形機器人與人交流以及閲讀樂譜並在電子琴上播放音樂成為可能。1981年日本政府撥款研發第五代計算機項目,即“人工智能計算機”,隨後英國、美國等國家紛紛跟進。1988年羅洛·卡彭特開發了聊天機器人Jabberwacky,首次“以有趣、娛樂、幽默的形式模擬人類對話”。

20世紀80年代末,專家系統由於龐大的維護費用和過窄的知識領域導致其在商界失寵,各國紛紛減少對專家系統的資助,從而引發人工智能的第二次寒冬。

1.3 移動互聯網、雲計算興起,人工智能發展迎來第三輪熱潮

20世紀90年代至今,移動互聯網和雲計算的興起,深度學習方法取得突破,人工智能迎來第三輪熱潮。1997年,計算機深藍完勝象棋大師卡斯帕羅夫,加速推進了機器學習和人工神經網絡的研發工作。2006年深度學習理論的提出解決了訓練多層神經網絡時的過擬合問題,隨後雲計算等計算機硬件設施不斷取得突破性進展,為人工智能提供足夠的算力,以支持複雜算法的運行。

進入本世紀10年代,人工智能在商業化應用方面取得重大突破。2011年,蘋果推出siri,使用自然語言用户界面來向其人類用户推斷、觀察、回答和推薦事物,標誌着計算機交互正轉向語音控制;2016年,AlphaGo在圍棋競技中擊敗李世石,標誌着AI具備了自我迭代和學習強化的能力。2016年,Hanson Robotics公司創建了名為Sophia的人形機器人,她也被稱為第一個“機器人公民”,因為她與真實的人類相似,能夠看到(圖像識別),做出面部表情,並通過人工智能進行交流。

ChatGPT的問世標誌着生成式AI取得重大突破,人工智能發展進入到新階段。ChatGPT是近年來大模型流行的產物,自此人工智能從“弱人工智能”向“強人工智能”階段邁進,從而為人工智能在各個領域的應用打開了想象空間。

1.4 大語言模型引領人工智能新風口

大語言模型使人工智能湧現出大量應用場景,國內外各大公司紛紛投入到這場“軍備競賽”中。大語言模型是指使用大量文本數據訓練的深度學習模型,可以生成自然語言文本或理解語言文本的含義。大語言模型可以處理多種自然語言任務,如文本分類、問答、對話等,是通向人工智能的一條重要途徑。目前,國內外有很多機構和公司在該領域深耕,其中有比較知名的Open AI、谷歌、百度和華為。

ChatGPT是人工智能平民化的里程碑。ChatGPT由Open AI團隊研發創造,2020年9月,Open AI授權微軟使用GPT-3模型,微軟成為全球首個享用GPT-3能力的公司。2022年,Open AI發佈ChatGPT模型用於生成自然語言文本。GPT模型是一種自然語言處理(NLP)模型,使用多層變換器(Transformer)來預測下一個單詞的概率分佈,通過訓練在大型文本語料庫上學系到的語言模式來生成自然語言模型。GPT-3有1750億參數,作為一個自監督模型可以完成自然語言處理的絕大部份任務:生成代碼、撰寫文章、回答問題等。

多模態大語言模型GPT4.0可以處理多類型數據並輸出。2023年3月15日,Open AI發佈了多模態預訓練大模型GPT4.0,與3.0版本相比,GPT4.0可以接受圖像作為輸入並生成説明、分類和分析;並且更具創造性和協作性,可以生成、編輯並與用户一起完成創意和寫作任務,例如創作歌曲、編寫劇本或學習用户的寫作風格;4.0版本可以處理超過25000個單詞的文本,允許使用長格式內容創建、擴展對話以及文檔搜索和分析。

谷歌在AI領域也有大量投入,開發了Bert、XLNet、T5等大模型,並提供了TensorFlow等深度學習框架和Google Cloud雲計算平台。2023年2月,谷歌發佈會公佈了聊天機器人Bard,它由谷歌的大語言模型LaMDA驅動。2023年3月22日,谷歌開放Bard的公測,首先面向美國和英國地區啟動,未來逐步在其它地區上線。Bard和New Bing的使用模式和功能基本一致,可以在聊天界面的文本框中進行提問和搜索,在定位上,谷歌強調Bard是其搜索引擎的“補充”而非“替代品”。

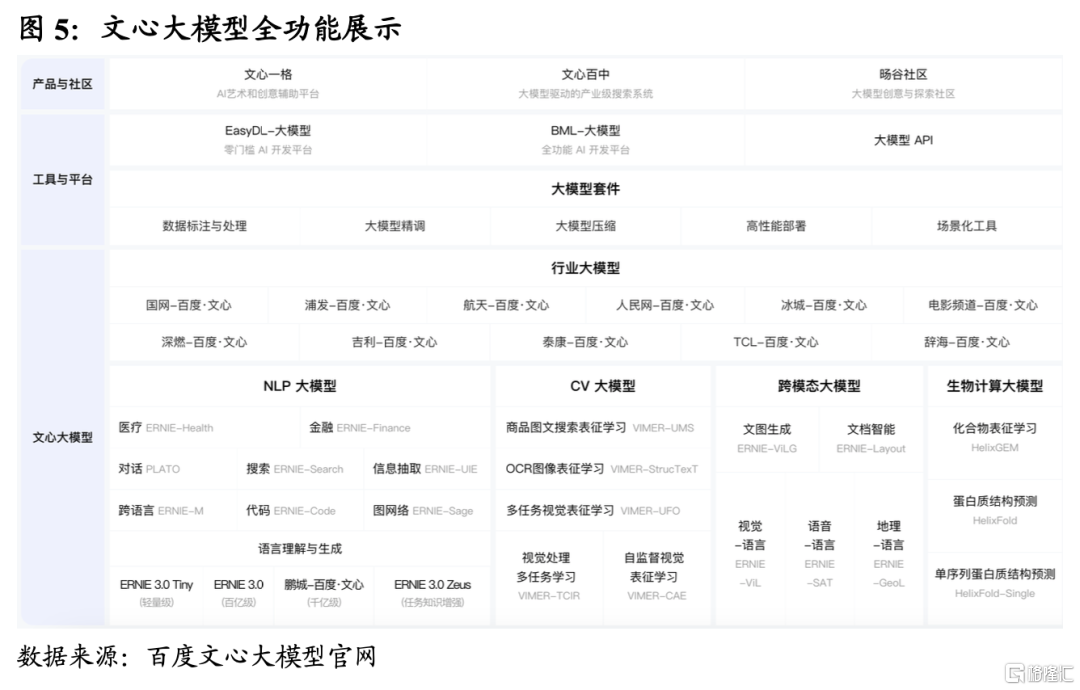

國內廠商百度推出基於文心大模型技術的文心一言(ERNIE Bot)。2023年2月7日百度正式宣佈將推出文心一言,3月16日正式上線。文心一言的底層技術基礎為文心大模型,底層邏輯是通過百度智能雲提供服務,吸引企業和機構客户使用API和基礎設施,共同搭建AI模型、開發應用,實現產業AI普惠。文心大模型包括NLP大模型、CV大模型、跨模態大模型、生物計算大模型、行業大模型,其中NLP大模型主要為ERNIE系列模型,是打造文心一言的關鍵。

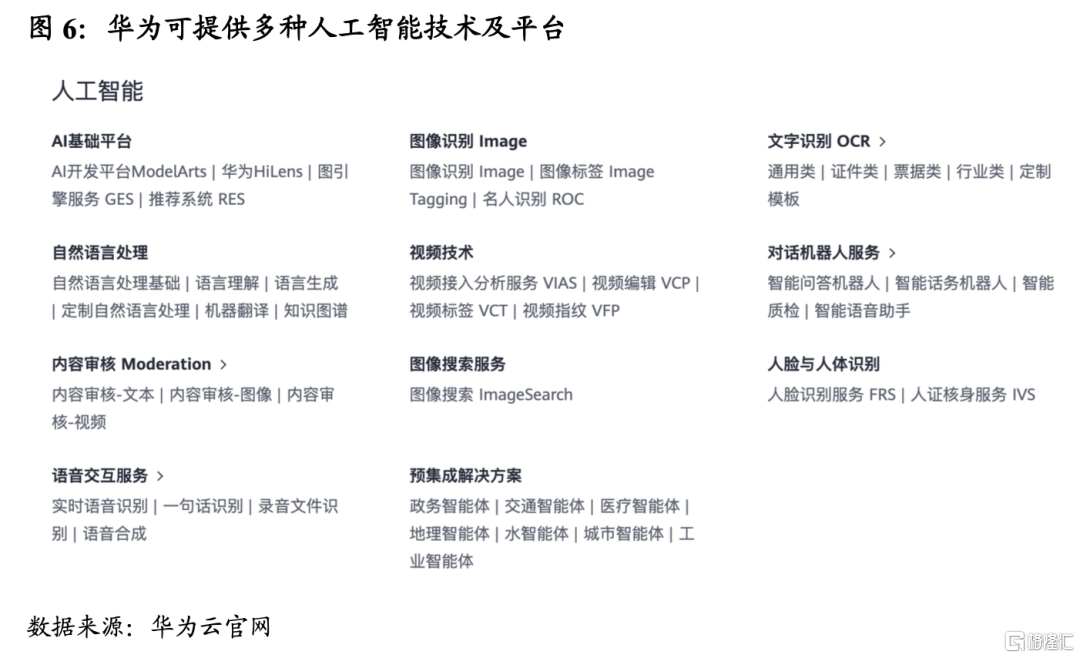

華為提供全棧全場景AI解決方案及軟硬件平台。華為作為國內科技龍頭,提供的全棧全場景AI解決方案包括Ascend(昇騰)、CANN、MindSpore、應用使能四個層次。其中,MindSpore 支持了盤古NLP大模型、盤古CV大模型、科學計算大模型、多模態大模型等的開發訓練。華為盤古大模型加速行業應用的孵化與創新,邊緣端引入行業應用夥伴,例如潤和軟件、常山北明、軟通動力、雲鼎科技、中科星圖等,搭載 openHarmony+AI 大模型應用的國產化設備加速落地。

在大數據模型快速發展的同時,人工智能所帶來的數據隱私安全和倫理問題也開始引起各國政府和學者的重視。自2022年11月ChatGPT推出以來,用户已經過億,但也引發了很多爭議和批評,人們所擔心的負面影響主要集中在三個方面:

第一,類ChatGPT技術的誕生可能會有害教學和創新,一些學校和教育機構、學術期刊禁了止ChatGPT在相關領域的使用;

第二,人工智能技術的發展存在不可預測性的風險,2023年3月23日,特斯拉CEO馬斯克和蘋果聯合創始人史蒂夫·沃茲尼亞克在內的1800多人共同簽署了一封要求暫停人工智能研究的聯名信,要求暫停開發比GPT-4更強大的模型6個月,擔心這些技術會對人類社會造成不可預測的影響;

第三,用户隱私安全受到威脅,2023年3月31日,意大利隱私保護監管機構表示將在意大利禁用ChatGPT的使用,認為Open AI非法收集用户信息,存在隱私隱患。

2. 人工智能的發展路徑:輔助人、替代人、成為“人”

人工智能因人類的需求而誕生,早期應用集中在輔助人類工作。與人類歷史上歷次科技革命類似,隨着人工智能擔任輔助工作的深入,部分行業會永久被機器永久替代,但同時也會產生新的行業;但又與歷次科技革命有顯著區別的是,人工智能最終會與人類高度融合,即從輔助人、替代人到成為“人”。

2.1 輔助人:智能化

與歷次科技革命類似,人工智能的出現首先是輔助人類開展工作,通過為勞動力裝備人工智能“資本”,從而提高勞動生產率。學術文獻對人工智能的刻畫往往將其作為一種區別於普通資本的“智能資本”,但作用於經濟增長的路徑都是通過裝備勞動力,提高勞動力的資本深化程度,從而提高勞動生產率。

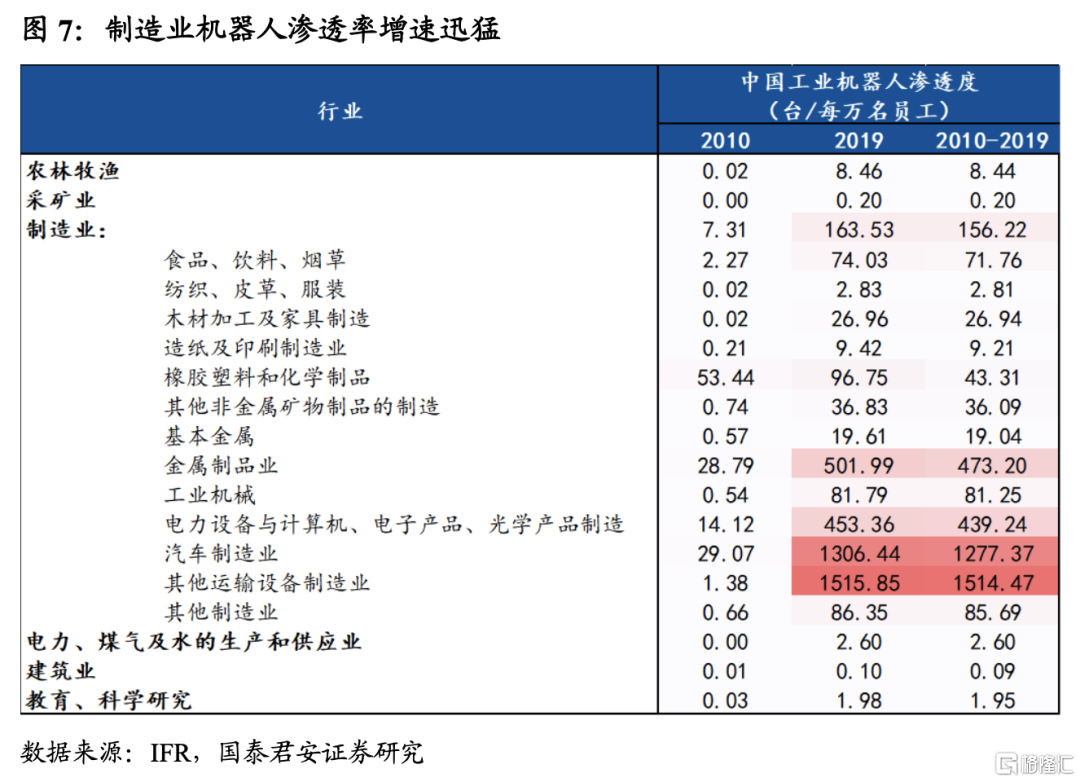

製造業中資本密集型產業機器人滲透速度最快。我國工業機器人滲透速度最快的行業是製造業,2010-2019年,製造業機器人滲透度大幅提升,由7.31台/萬名員工提升至163.53台/萬名員工。其中,資本密集型產業如金屬製品業、汽車製造業、電力設備製造等擁有更高的機器人滲透度。

人工智能將為產業開啟智能化新時代。人工智能的首要作用是提高日常生活和工作的效率,這種輔助自人工智能誕生之日起便一直在努力,但過去受限於數據和算力,人工智能在許多時候的表現不盡如人意,給人一種“食之無味棄之可惜”之感,常常被戲稱為“人工智障”。例如,微軟在1996年推出的office助手就因用處不大最終於2007年終止服務。如今隨着數據量和算力的升級,人工智能跨過“人工智障”的尷尬階段,真正能夠運用於各個工作領域,提高工作效率。

2.2 替代人:解決“鮑莫爾病”

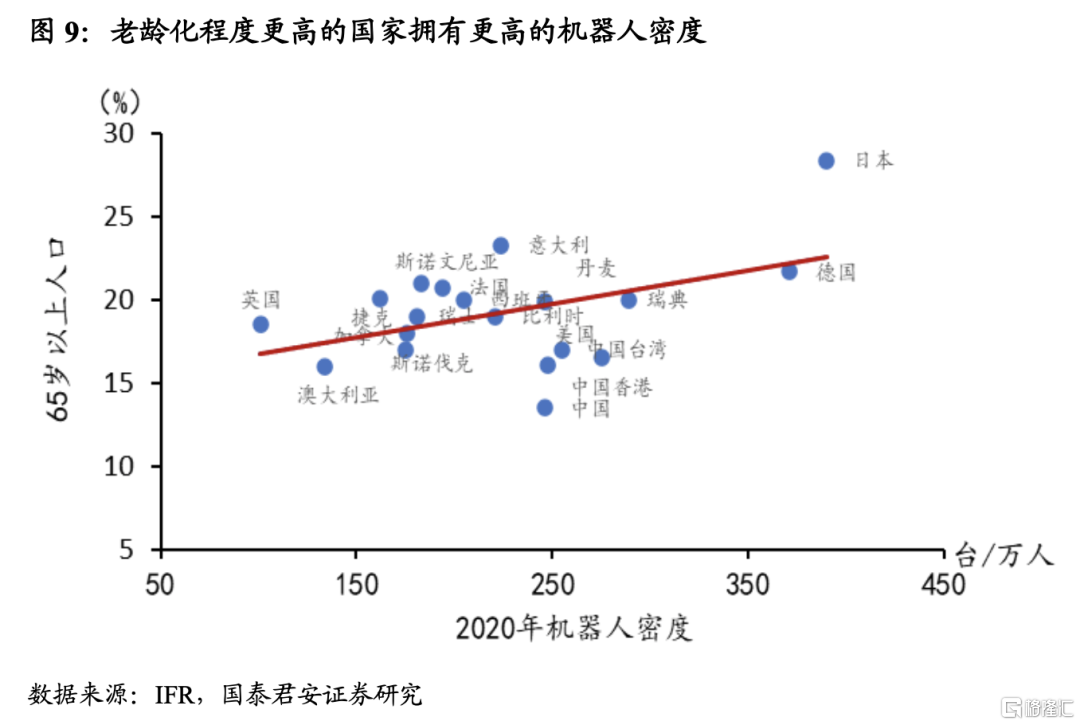

用機器替代人,是發達國家和地區應對人口老齡化的共同選擇。人口老齡化程度越高,機器替代人的程度也越高。國際機器人聯合會(IFR)數據顯示,2020年,瑞典的機器人密度為289台/萬人,德國為371台/萬人,而日本則有390台/萬人。

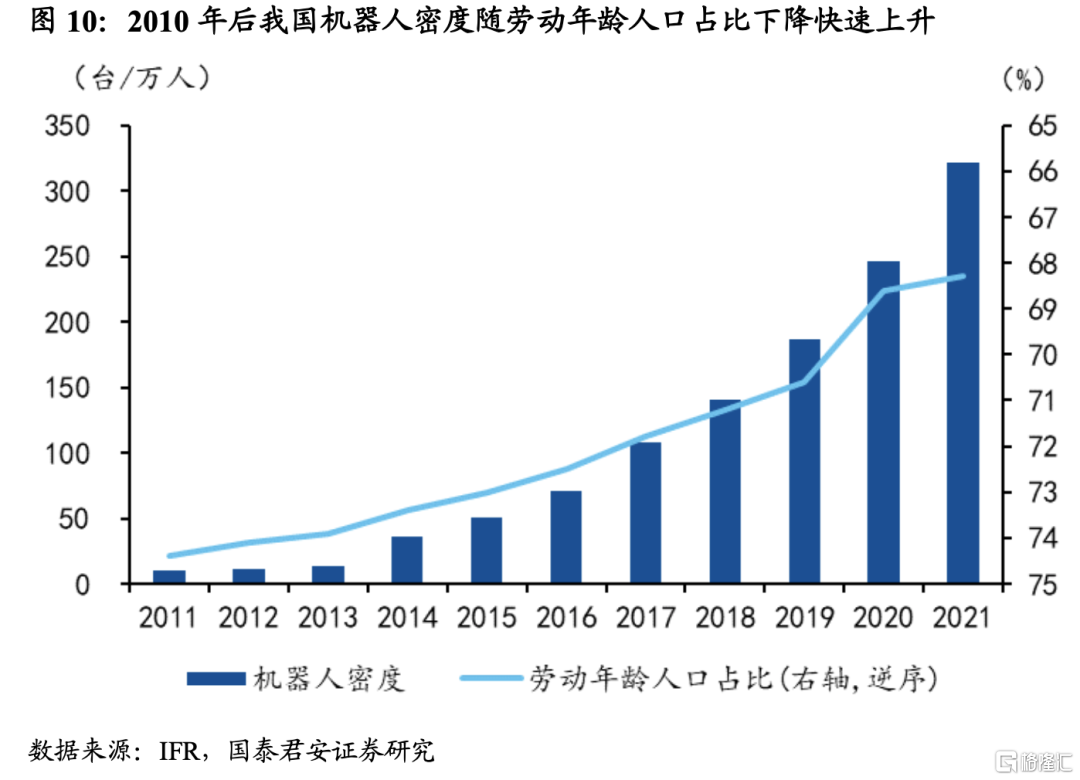

過去10年來伴隨人口老齡化加速,中國機器人的滲透率也出現大幅提升。我國15-64歲勞動年齡人口占總人口比例在2010年達到74.5%之後開始回落,機器人密度開始出現快速上升,由10台/萬人增加至2021年的322台/萬人,躋身世界高機器人密度國家行列。

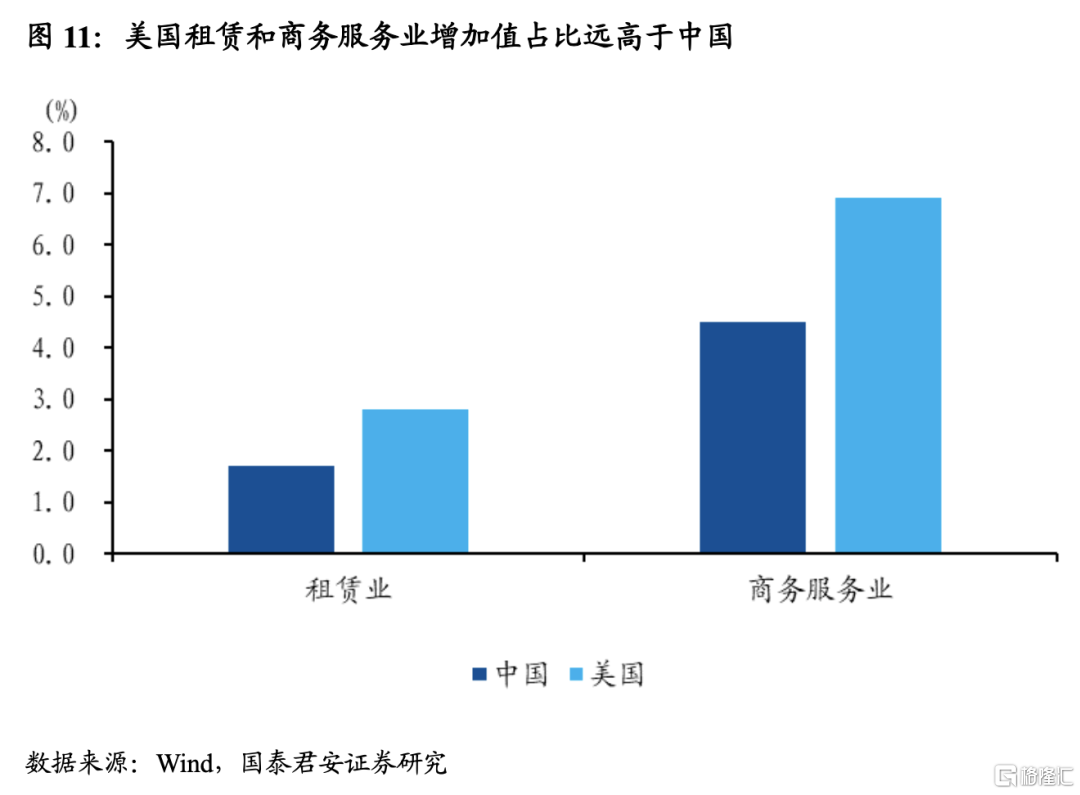

與歷次科技革命中機器替代人的過程不同,人工智能對人的替代將集中在第三產業。從發達國家的經驗來看,第二產業勞動生產率大幅提高的同時,導致二產大量剩餘勞動力轉移到第三產業,進而使得第三產業勞動生產率增長停滯,美國在教育、醫療、法律、金融等服務業增加值佔GDP的比重遠高於中國,原因就在於其勞動生產率與二產相比差距過大,導致單位產出成本較高,這在經濟學上被稱為“鮑莫爾病”。

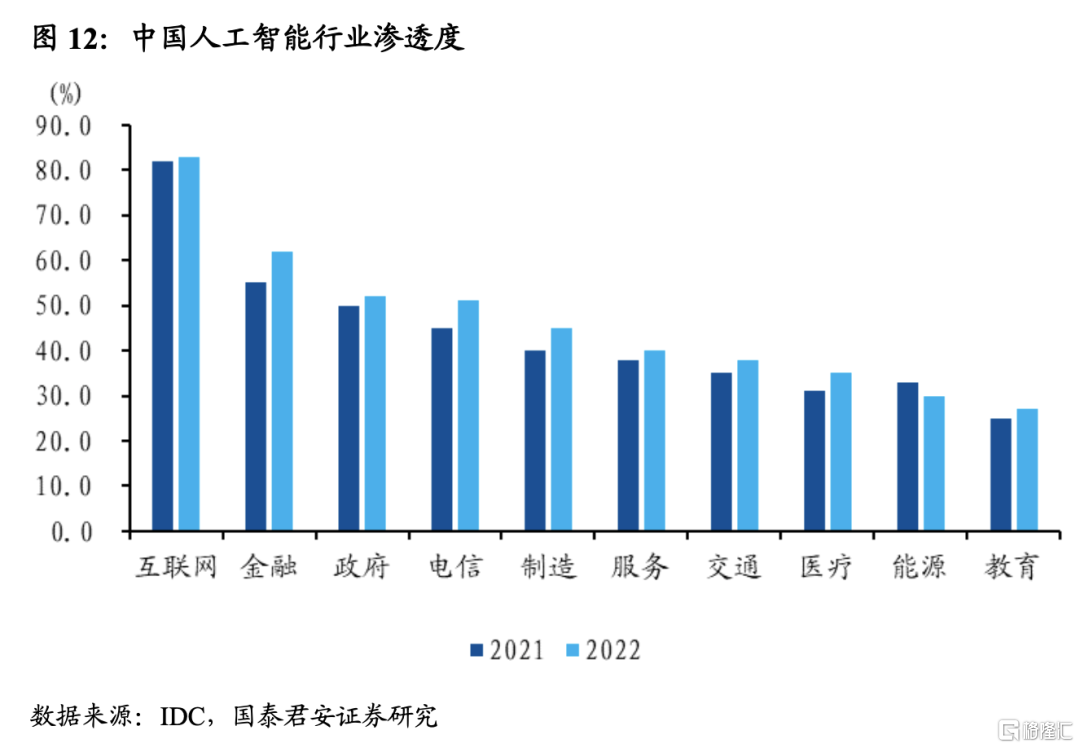

如果將勞動生產率較低的第三產業工作交給AI,便能夠大大提高勞動生產率,從根本上解決“鮑莫爾病”。根據IDC報吿,2022年中國人工智能行業應用滲透度排名前五的行業依次為互聯網、金融、政府、電信和製造,排名靠前的多為服務性行業。

2.3 成為“人”:萬物皆可“數字化”

隨着人工智能的迅速發展,越來越多的人開始擔心人類會被機器大規模替代;但我們認為,人工智能發展的終極目的,既不是輔助人,也不是替代人,而是實現與人類的融合,即成為“人”。英偉達CEO黃仁勛在接受採訪時表示,希望自己能工作到90歲,屆時再以機器人的形式繼續工作;以色列歷史學家尤瓦爾·赫拉利在其著作《未來簡史》中也指出,隨着大數據和人工智能的發展,人與機器最終融為一體的可能性。

人與人工智能的基礎是萬物皆可“數字化”。一方面,人可以像“鋼鐵俠”一樣用人工智能作為自身器官的延伸和加強;另一方面,人類特有的意識、情感本質上也是由體內的激素等物質所控制,這些可以通過生物技術進行解碼破譯,最終使人工智能具備人類的近乎所有特徵。

3. 哪些行業受益於人工智能發展?

人工智能產業鏈的特點是中上游相對單一,下游由於應用場景廣闊,產業及其豐富。人工智能的數據運算對電力消耗極大,因此最重要的上游行業是電力;中游則是與數據和算力相關的基礎設施,下游則是大模型和各種垂直細分領域小模型的應用。

從緊迫性上來看,上游電力基礎設施投資是短期各國均需要解決的發展瓶頸;從國內與國際差距來看,高算力芯片將成為決定未來長期人工智能發展水平的關鍵。至於當前面臨的AI中文訓練數據偏少、處理中文事務能力偏弱的問題,則可以後續依託國內龐大的市場,增加中文數據供給來解決。

3.1 上游:催生新能源電力增量投資

人工智能強大的算力背後是不容忽視的電力消耗。根據IDC的預測,目前AI的能源消耗佔全球能源消耗的約3%,到2025年,AI將消耗15%的全球電力供應,預計到2030年,AI消耗電力將佔據全球總電力的50%。,意味着AI的快速發展將對能源消耗和環境產生巨大的影響。根據馬薩諸塞大學科研人員的研究,以常見的幾種大型 AI 模型的訓練週期為例,該過程可排放超過 626,000 磅二氧化碳,是普通汽車壽命週期排放量的五倍。

我國設立的八個算力樞紐節點有三個在西部,能源相對豐富是其中的考慮因素。我國目前有八個算力樞紐節點,分別是京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏,其中前4個是數據使用導向,後三個則是數據生產導向,主要考慮的就是可再生能源資源豐富。

3.2 中游:智能算力基礎設施補短板

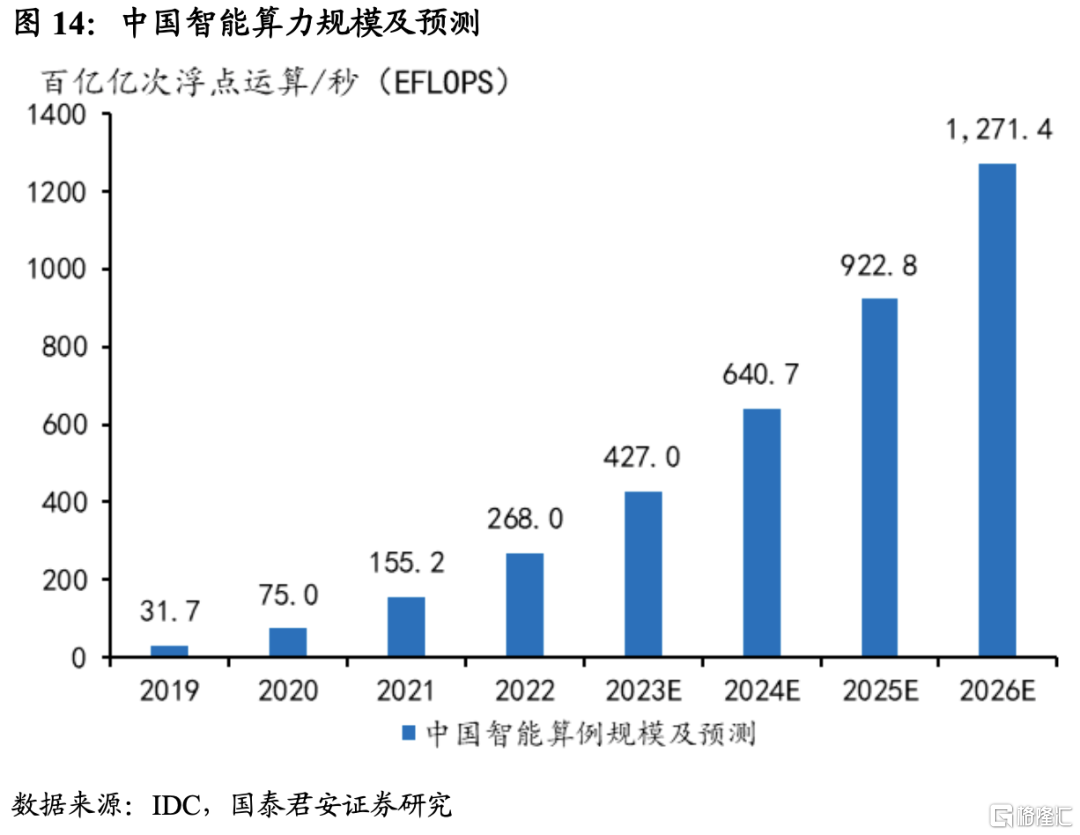

算力規模的迅速增長帶來對智能算力基礎設施的巨大需求。根據IDC報吿,2022年智能算力規模達到268百億億次/秒(EFLOPS),超過通用算力規模。預計未來5年中國智能算力規模的年複合增長率將達52.3%,是同期通用算力增速的3倍。因此,智能算力是決定中國未來人工智能發展能否可持續的關鍵所在。其中涉及到高算力芯片、服務器液冷等技術。

人工智能自上世紀50年代誕生之初至今經歷過兩次低谷期,70年代初就是因為當時的計算機有限的內存和處理速度不足以解決任何實際的人工智能問題,導致人工智能的發展出現了瓶頸;此後的隨着大規模集成電路的發展,這種瓶頸才被突破。

3.3 下游:小模型商業化落地更迅速

在大模型的基礎上,針對垂直領域訓練的小模型可能在短期內更快發揮商業價值。大模型像一個通才,針對不同領域的問題給出一些四平八穩的答案,但專業度不夠;而在大模型的基礎上針對於垂直領域進行小規模增量訓練,形成垂直小模型,商業化上走的可能更快,目前在眾多領域應用前景極為廣闊。

AI+智能汽車:智能駕駛+智能服務。AI技術可以為汽車提供自動駕駛功能,通過感知、決策和控制等技術讓汽車在複雜的道路環境中自主行駛,提高安全性和效率。未來有望應用在無人公交、無人配送等領域降低成本。AI還將改變傳統汽車的形態,通過智能設備為用户提供個性化功能,如利用智能聯網功能進行車路協同、連接智能家居遠程控制、連接基礎設施等。

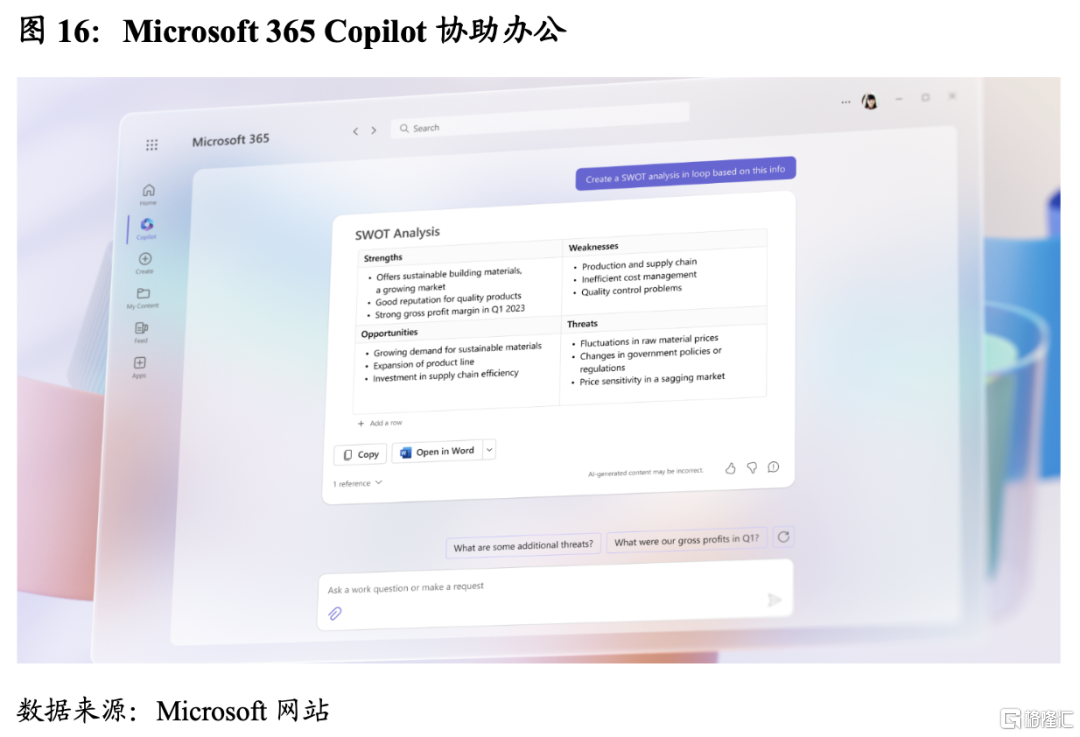

AI+辦公:智能辦公+智能助理。AI技術應用於日常辦公中,可以極大提升工作效率。如AI郵件助手,通過自然語言處理技術,分析郵件內容自動生成回覆、提醒、日程等,提升溝通效果和協作效率。此外,AI生成技術可以根據用户的輸入和需求,自動生成高質量圖文內容,如PPT、海報、文章等,節約創作時間和成本。

AI+醫療:智慧醫療+臨牀應用。AI可以通過深度學習等輔助臨牀醫療,如結合醫療大數據對醫學影像進行分析判斷,協助醫生髮現隱藏病灶,提高診斷的準確性和速度。此外,未來AI技術結合精密手術機器人可以進行外科手術,降低手術的難度並提升準確性,目前美國Asensus Surgical公司研發的Senhance手術機器人已經能夠獨立進行抓取、切割、解剖、縫合等手術操作。

風險提示

人工智能技術落地不及預期。

注:本文來自國泰君安證券研究於4月3日發佈的《人工智能:輔助人、替代人、成為“人”——宏觀視角看行業系列二》,證券分析師:國君宏觀董琦團隊

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content