3月23日,又一家“中字頭”公司——中國移動發佈2022年報。年報顯示,中國移動2022年業績表現亮眼,營收逼近萬億元:2022年實現營收9373億元,同比增長10.5%;股東應佔利潤爲1255億元,同比增長8%。

但更豪氣的是,中國移動披露,2022年擬將所賺1255億元的67%都拿出來分紅,這筆資金超過840億元,且在2023年分紅比例將超過70%。

3月23日,“中字頭”公司再度集體走高。Wind行情數據顯示,當日,Wind中字頭央企指數收漲0.74%,板塊總市值超13萬億元。成份股中,中國衛通漲停,中工國際、中航電測、中國鋁業等多股漲幅超過5%。事實上,這只是近期“中字頭”概念股爆發的一個縮影,自去年11月以來,“中字頭”個股接連上漲。單從今年的漲幅來看,漲幅最高的中航電測漲超400%,中國衛通漲超100%,中科曙光、中國電信、中遠海科、中工國際等漲超50%。與此同時,不少“中字頭”公司亦都已在提升分紅比例的路上。

在已積累的較大漲幅和更大手筆的分紅比例下,“中字頭”公司還能不能追?

多家“中字頭”公司分紅比例將達70%

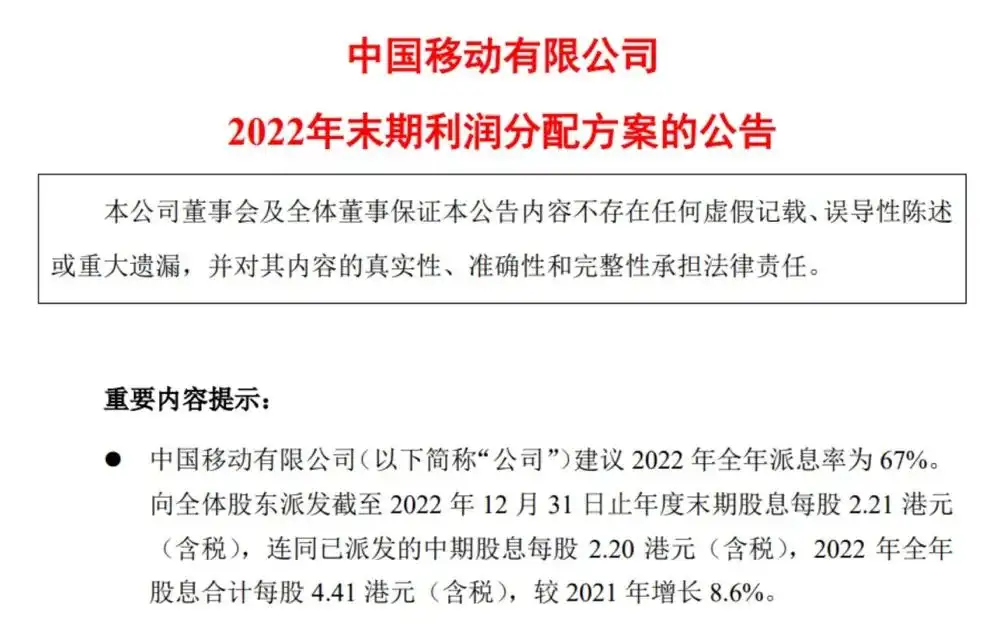

根據公告,中國移動此前已派發中期股息每股2.20港元(含稅),本次將派發末期股息每股2.21港元(含稅),全年股息合計每股4.41港元(含稅),較2021年增長8.6%。

截至2022年12月31日,中國移動期末股東應佔利潤爲人民幣1254.59億元。中國移動在利潤分配方案中表示,建議2022年全年派息率爲67%,若按此計算中國移動2022年分紅金額將超過840億元。

但是67%的分紅比例並不是中國移動的終點。中國移動還表示,爲更好地回饋股東、共享發展成果,公司充分考慮盈利能力、現金流狀況及未來發展需要,2023年以現金方式分配的利潤提升至當年公司股東應佔利潤的70%以上,持續爲股東創造更大價值。

事實上,證券時報記者注意到,不僅是中國移動在提升分紅比例,不少“中字頭”公司都已在提升分紅比例的路上。

3月22日,中國電信公告稱,派發末期股息人民幣0.076元(含稅)。以2022年末總股本計算,合計人民幣69.55億元,股息來源於當期實現的淨利潤。加上2022年中期已派發股息每股人民幣0.120元(含稅),2022年全年股息爲每股人民幣0.196元(含稅),合計人民幣179.35億元,佔2022年度公司股東應佔利潤的比例爲65%。

此前,中國電信也表示,公司高度重視股東回報,積極履行利潤分配承諾,自2022年起宣派中期股息,並將在A股發行上市後三年內,逐步將每年以現金方式分配的利潤提升至當年本公司股東應佔利潤的70%以上,不斷爲廣大股東創造價值。

中國聯通年報表示,董事會建議派發每股末期股息人民幣 0.0427 元(含稅),連同已派發的中期股息每股 0.0663 元(含稅),預計全年每股股息達到 0.1090 元(含稅),同比預計提升24%,合計分紅金額佔2022年淨利潤的76.2%。

中國平安年報公告亦表示,因公司營運利潤的持續增長及對平安未來前景充滿信心,董事會建議2022年末期股息爲每股現金人民幣1.50元(含稅),加上已派發的中期股息每股現金人民幣0.92元(含稅),全年股息爲每股現金人民幣2.42元(含稅),同比增長1.7%,佔2022年歸母淨利潤的53.6%。

事實上,近年來“中字頭”公司越來越注重股東分紅比例,有的甚至將全年利潤全部分紅。如中國神華2021年的淨利潤爲502億元,2021年的分紅總額504億元,佔2021年度中國企業會計準則下歸屬於本公司股東淨利潤的100.4%,也就是說,中國神華將2021年度賺來的每一分利潤都分給了股東。

對於“中字頭”公司爲何近年來頻頻提升分紅比例、加大股東回報,翼虎投資董事長餘定恆在接受證券時報記者採訪時表示:“此輪央國企考覈體系改變最大的亮點就是統一了管理層與股東的利益,引入股權激勵市場化的激勵機制激活管理層,同時提高分紅比例兼顧股東權益。未來成長性的行業越來越重視股權激勵,而龍頭勝出的價值型行業以不斷加大分紅派息力度來提升股東的實際回報,共同分享企業成長的價值將成爲重要的市場趨勢。”

“中字頭”公司股價飆升

據瞭解,自去年11月“中國特色估值體系”提出以來,不少“中字頭”公司的股價就迎來飆升,不少公司的股價漲幅超過30%乃至100%。

對於“中字頭”股價飆升,博時基金指數與量化投資部認爲主要原因有三點。一是順週期及大盤價值風格佔優。2023年以來,經濟復甦預期提前發酵,與內需關聯較大的順週期板塊及大盤價值風格開始佔優,“中字頭”藍籌股乘勢而起。二是市場逐步聚焦“中國特色估值體系”和“中字頭”企業估值重塑,因此估值性價比高的“中字頭”股價被催化上漲。三是運營商走強,帶動“中字頭”股價上漲。在數字中國、央國企價值重估等共同催化下,運營商走強,進一步提振市場對“中字頭”股價的情緒。

“‘中字頭’股價的攀升緣於去年11月中國特色估值體系的提出,2022年是國企改革三年行動的收官之年,在國企改革政策紅利的驅動下,‘中字頭’迎來政策面和業績基本面的雙重提升,在當前市場格局下‘中字頭’整體的估值偏低,具備較大的重塑空間。大量機構資金的入場也成爲中字頭股價盤升的推手。”餘定恆說。

在餘定恆看來,“中字頭”公司的投資價值簡單而言就是來自於政策面及業績基本面的戴維斯雙擊。政策面第一是國企價值重估有望成爲建設中國特色估值體系的重要落腳點,國企作爲經濟穩定發展的“壓艙石”,政策紅利明顯;第二是國企改革,深化國資委市場化考覈,加快專業化整合,統一了管理層與股東的利益,更協調了國有體制和市場化機制的一致性,有助於提升央國企的市場化及運營效率;基本面方面,央企市場化轉型帶來的產業升級,在政策利好及自身產業升級效率提升的背景下,盈利空間有望提速,同時中國經濟復甦的大背景下,“中字頭”公司的業績有望進一步向好,短期有估值端提升,中期有業績端改善。隨着ETF的入市,或將爲“中特估”板塊進一步帶來增量資金。

中信證券研究也指出,國有企業在當下有較高的投資價值:1)國企是國民經濟體系的重要支柱,上市國有企業在關係國家安全、國民經濟命脈的行業尤其是傳統行業中佔比較高;2)國企盈利穩定且有增長,分紅金額逐年提升,受益於國企改革,上市國企營收增速目前已經與民企不相上下,在政策引導下,進行現金分紅的國企數量和分紅金額逐年提升;3)國有企業尤其是央企估值顯著低於民企,截至2022年末,約有17.86%的國企處於破淨狀態;4)國有企業將長期享受改革紅利,近年來發布股權激勵預案的國有企業數量顯著上升,國企研發費用穩定增長,科技創新能力有望持續提高。

“中字頭”公司熱度能否持續?

不過,需要注意的是,“中字頭”股價自去年11月以來,已積累較高漲幅,近期中國移動、中國電信兩隻標杆個股都一度出現較大幅度調整。尤其是在3月20日,中國移動、中國電信A股雙雙逼近跌停。

對此,餘定恆表示:“近期調整的誘因一個是漲多了面臨內在調整的壓力,在資金存量博弈的市場環境下,短期上漲過快,過度擁擠的板塊脆弱性擡升,在板塊快速輪動的場景下,資金切換賽道,迎來階段性的休整。長期來看,國企價值重估有望成爲建設中國特色估值體系的重要落腳點,趨勢向好,但是可持續性仍然需要觀察,目前而言國內的投資者對於‘中字頭’公司的投資信仰需要慢慢建立,要結合政策導向、企業基本面、股東回報等綜合因素來長期衡量。”

博時基金指數與量化投資部表示,央國企盈利能力與公司治理的改善並非一蹴而就,盈利能力的改善是後續估值天花板進一步打開的必要條件。在當前市場階段,不少央國企漲幅明顯,未來市場行情的進一步演繹取決於後續央國企盈利釋放的情況。央國企盈利與現金流的改善主要將來自於三個方面:一是要通過改革優化經營效率;二是充分利用資金資源優勢提升投資回報率;三是提升現金流的淨利潤轉化率。後續隨着國企價值重估細則的設立、以及央國企公司質地的真實好轉,下一階段能夠釋放利潤的行業公司估值提升的空間更大,並能夠帶來持續性行情。因此後續值得重點跟蹤觀察央國企經營效率和經營質量的提升情況。

More Content