經歷了過去三年,市場憧憬經濟復甦,港股迎來一波絕地反擊行情。2022年11月初至2023年1月底,三個月間恒指升逾8000點。

春節過後,市場行情有所冷卻,港股整體穩步回調。當前,市場開始板塊風格輪動。如果説第一波普升行情是港股整體估值修復行情,那麼未來可能的第二波行情則將真正考驗各企業業績復甦的結構性行情。

正值年報業績披露密集期,此時積極挖掘長期向好、業績復甦個股,或將有望在低位獲得優秀投資機會。其中,互聯網醫療先驅者平安健康自深化戰略2.0後,在不確定較強的2022年,依舊交出了一份頗有看點的成績單。

2022:無懼嚴寒,逆風飛翔

從財務數據上來看,即使外部環境變動較大,平安健康依舊能夠無懼嚴寒,深化戰略改革成果逐漸顯現。

從收入端上來看,平安健康業務結構戰略優化調整顯著,2022年總收入達約61.60億元。在不確定性較強時期,公司依舊通過壓力測試,2022下半年收入環比增長17.8%,其中醫療服務板塊收入同比增長20.7%,環比增長25.1%。

從支出端來看,平安健康經營管理成效顯著,2022年多項費控下降。在投產管控優化下,公司2022年銷售以及營銷費用為11.05億元,同比降低37.1%,銷售費用率為17.94%,同比降低6.01pp。此外,管理費用為17.48億元,同比降低5.3%。

從盈利端來看,平安健康盈利持續改善,2022年毛利率提升,虧損大幅收窄。在穩健經營以及強化費用管控的雙重加持下,公司2022年毛利為16.85億元,整體毛利率為27.3%,同比增加4.03pp。此外,公司2022年歸母淨利潤虧損6.11億元,同比大幅收窄60.3%;經調整淨利潤虧損8.48億元,同比大幅收窄40.1%。

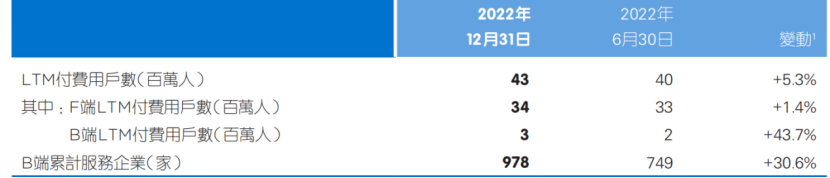

從經營情況上來看,付費用户數量持續增長,差異化服務獲得增值收入。隨着公司戰略2.0深化,"家庭醫生會員制"服務模式的推進,強大的家庭醫生團隊以及龐大的問診需求,成為用户付費意願提升的強有力保障。截至2022年12月31日,公司在過去12個月內付費用户數保持穩健增長,達到近4300萬人,相較於截至2022年6月30日的過去12個月付費用户數增長5.3%,相較於截至2021年12月31日的過去12個月付費用户數同比增長約10%。

其中,B端業務上,公司在提升服務能力和產品質量上持續發力,為企業用户提供專業高品質一站式健康管理服務。截至2022年底,B端累計服務企業數增加至978家,相較於去年年中服務企業數增長30.6%,存量大規模企業客户續約率達到90%,保持行業領先地位。B端過去12個月的付費用户數達到約300萬,相較於截至2022年6月30日的過去12個月付費用户數增長43.7%。

在F端業務上,公司持續融入平安集團的綜合金融業務場景,為平安集團的客户和用户提供有温度的服務。截至去年年底,F端來自集團綜合金融渠道的付費用户數超3400萬,在平安集團2.28億個人金融用户中的滲透率達到約15%,在實現穩步提升的同時,帶動用户黏性和認可度的大幅提升。

圖表一:公司付費用户運營數據

數據來源:公司公吿,格隆彙整理

萬億黃金賽道加速滲透,平安健康迎來新機遇

在這份亮眼成績單背後,有一條硬核邏輯作為支撐,那就是平安健康所處的賽道正在伴隨着政策暖風迎來歷史發展的新機遇。

從用户普及角度來看,頂層設計正提高互聯網醫療滲透率,向上打開市場天花板。

在中共中央辦公廳、國務院辦公廳聯合印發《關於進一步深化改革促進鄉村醫療衞生體系健康發展的意見》中提出,“大力推進'互聯網+醫療健康’,構建鄉村遠程醫療服務體系,推廣遠程會診、預約轉診、互聯網複診、遠程檢查,加快推動人工智能輔助診斷在鄉村醫療衞生機構的配置應用。”據第三方機構預測,2030年中國互聯網醫療健康市場的滲透率將從2021年的5.5%,提升至25%,整體市場規模將達到4.2萬億人民幣。

從支付端角度來看,平安健康不斷探索的商保與企業兩大支付方來源,也正在受到政策鼓勵打開想象空間。

黨的二十大報吿提出,“促進多層次醫療保障有序銜接,完善大病保險和醫療救助制度,落實異地就醫結算,建立長期護理保險制度,積極發展商業醫療保險。”銀保監會發布《關於規範保險公司健康管理服務的通知》中,“將保險公司提供健康管理服務成本的最高比例從淨保費的12%,提升到20%。”

全國人大代表周燕芳指出,商業保險與健康管理深度融合,有助於推廣健康管理服務、落實風險減量管理,也有助於整合醫療健康生態的服務資源,形成“醫藥險”的服務閉環,以及推動醫藥衞生產業的發展,促進產業互促深融,未來“醫+藥+險”閉環將成為趨勢。

此外,企業作為我國醫療和健康支出的另一主要支付方,2021年全國職工參保人數就依舊達到3.5億人。伴隨着企業在員工健康管理方面的意識和需求不斷提升,企業員工健康管理計劃正在從大型的企業向中小型企業滲透,從一線城市向二線和三線城市延伸。根據Forst&Sullivan數據預測,中國企業員工健康管理市場的潛在規模有望達到三萬億人民幣。

2023:關注低估值底部標的

那麼,政策暖風下的平安健康,投資機遇在哪裏?筆者認為,可以自上到下來探討其估值情況。

從行業估值角度來看,互聯網醫療板塊或將迎來極佳的佈局窗口期。

國金證券指出,考慮醫療板塊的業績預期和集採控費預期都已經處於見底回升階段,且基金醫藥持倉和整體估值仍處於底部,2023年全面看好醫療板塊整體復甦,重回增長通道。

其中,互聯網醫療的估值處於過往五年中難得低位。根據WIND數據顯示,互聯網醫療指數市銷率為2.86倍,在過往五年中分位點為15%,不僅遠低於標準差(-1)之下,更是低於機會值3.24倍。

圖表二:互聯網醫療指數PE/PB BAND

數據來源:WIND,格隆彙整理 數據截至2023年3月14日收盤

再看到個股層面上來,平安健康的商業模式獨特,差異化創新模式有望成為互聯網醫療板塊中的佼佼者。

自去年深化戰略2.0以來,平安健康持續深耕“管理式醫療+家庭醫生會員制+O2O醫療健康服務”的商業模式,以家庭醫生作為抓手,用户粘性與付費用户轉化率顯著提升,盈利情況正在持續改善。

橫向對比來看,相較於其他互聯網醫療服務機構而言,平安健康的競爭壁壘來自於以下四個方面:

首先,公司支付方明確,能夠形成“醫+藥+險”閉環。相較於同業,公司擁有比較明確的支付方,包括通過金融+服務模式的F端(金融端、保險端),通過平安集團渠道和自主拓展渠道銷售的B端(企業端)以及通過B2C/F2C/2C等實現的C端(個人端)用户羣體。

其次,公司商業模式清晰,持續深耕“管理式醫療+家庭醫生會員制+O2O服務”。與其他“賣藥”的互聯網醫療公司不同,平安健康的商業模式本質上並不依賴醫藥電商收入,而是推行家庭醫生會員制,串聯問診、處方、轉診、隨訪監測及健康諮詢等全流程服務,這不僅能夠更小受到政策變動影響,同時也是公司未來長期發展路徑的有效保障。

然後,公司業務場景“線上+線下”全覆蓋。公司與傳統互聯網醫療不同,採取線上與線下相結合業務場景。目前,公司已經在線下建立19個專科中心,與線下2000多位名醫建立緊密的合作關係,擁有獨立的陪檢員隊伍,幫助患者在線上線下實現O2O一體化全旅程和不間斷的服務。

最後,公司與平安集團形成協同效應。對於互聯網醫療企業而言,如何高效獲客與轉換是繞不開的問題。對於平安健康而言,公司不侷限於自我造血,而是依託平安集團生態,在經驗、科技、客羣、資源等維度更加具有優勢。

例如,在科技賦能上,依託平安集團公司開發出AskBob醫生站,AI健康管理師等產品。AskBob醫生站是臨牀輔助決策系統,類似於醫療界的"ChatGPT",專為醫生提供個體化精準診療推薦和輔助決策,賦能平安健康APP上自有醫療團隊和簽約的合作外部名醫專家,提升醫生診療效率。目前AI輔助診療系統已覆蓋超過 2000 種疾病的診斷知識,導診準確度超過 99%,輔助診斷準確率在 95%以上。隨着公司醫療AI產品體系逐步豐富,將大幅提升醫療服務及健康管理效率,有效降低公司運營成本,提升運營效率。

然而,擁有亮眼基本面的優質標的,平安健康在估值表現上仍處於較低水平,投資性價比較高。

雖然自去年10月份以來觸底反彈,股價從最低13.38港元一路上升至34.2港元,升幅達到155.61%。但從PS估值角度來看,當前的平安健康仍處於被低估的水平。根據WIND數據顯示,公司PS為2.885倍,仍處於公司上市以來的中下區間範圍內,向上增長彈性充足。

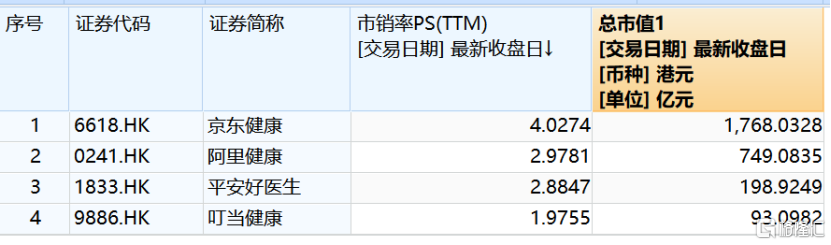

而放到其他互聯網醫療企業中,平安健康的估值同樣具有吸引力。作為國內領先的互聯網醫療平台,平安健康無論是在市銷率還是總市值上均處於同業較低水平,安全邊際高。

圖表三:部分互聯網醫療企業PS以及總市值情況

數據來源:WIND,格隆彙整理 數據截至:2023年3月14日收盤

小結

2019年年末疫情開始到2022年已超過3年,在美聯儲不斷加息、邊緣政治動盪、疫情防控措施不斷調整等內外因素夾擊下,許多當時炙手可熱的佼佼者變成在生存線掙扎的一員。然而即便外部環境惡劣,依舊有企業能夠無懼嚴寒,交付一份不錯的答卷。

這是自2021年提出深化戰略2.0以後平安健康首份全年成績單,在毛利率提升,付費用户增長等指標背後,正在表達公司業績持續向好的積極信號。在結構化行情中,平安健康作為政策暖風中的受益者,多家券商看好其後續發展。其中,中泰證券指出,互聯網醫療行業的高成長性,公司強勁的競爭優勢以及業務質量不斷優化,給予公司"買入"評級。

More Content