本文來自格隆匯專欄:中金研究 ;作者:韋璐璐 祁亦瑋等

摘要

近債市的估值波動和調整推動了攤餘成本法在更多資管產品中的應用,例如近期密集發行的混合估值法理財,以及部分應用攤餘成本估值的創新基金品種——混合估值法基金也在陸續發行中。本文試圖探討混合估值法在各類資管產品中的應用及市場影響。

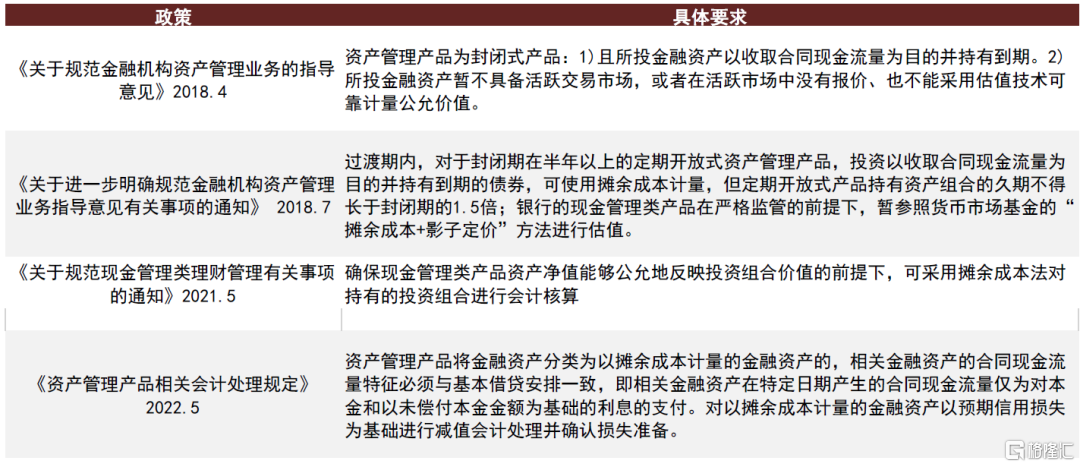

一、攤餘成本法估值之政策基礎

攤餘成本法估值的資管產品所需滿足的條件:(1)資產管理產品為封閉式產品;且所投金融資產以收取合同現金流量為目的並持有到期;或所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能採用估值技術可靠計量公允價值。(2)符合要求的貨幣市場基金和現金管理類理財。

我們梳理了可通過現金流測試應用攤餘成本法估值的資產類型,總體來看,本金和利息支付可能發生時間變更或金額變更的債券均無法通過現金流測試。不含變更權的利率債、信用債、同業存單、金融債等可以通過現金流測試。

二、混合估值理財——今年以來佔據理財新發的九成

去年11月債市調整以來,封閉式理財產品餘額佔比一改下降趨勢逆轉上升。封閉式理財產品中應用混合估值法估值的理財較為普遍,例如2021-2022年試點發行的50只養老理財中90%採用混合估值法估值。今年以來,我們統計了截至2月17日所有理財子公司新發公募封閉式理財的情況,今年新發行封閉理財共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元,混合估值法理財佔比高達94%。從今年以來發行的混合估值理財來看,其具有以下幾點特徵:以固收類為主,風險等級主要是R1和R2;期限上看,以15個月以內的短期限為主;業績比較基準普遍較高,多數集中在3.0%到4.5%之間。募集情況來看,儘管近期混合估值法在宣傳力度上有所增加,但實際募集比例(實際募集規模/計劃募集規模)仍偏低,平均僅為13%左右。絕大多數產品實際募集規模在10個億以下。資產投向來看,混合估值理財沒有明確的限制,部分理財有一些明確的投資限制,例如非標資產佔組合淨資產的比例低於50%等。

三、混合估值基金——資管新規過渡期結束後首類應用攤餘成本法估值的封閉式基金

1.近期發行的混合估值基金情況:目前,已經公吿招募説明書的一共有7只。從這7只產品來看,我們可以總結得出混合估值法基金的以下特徵:(1)運作形式:均為封閉式基金。(2)募集規模上限:80億份。(3)產品類型:包括混合債券型一級基金和中長期純債型基金。(4)收費情況:管理費多在0.3%左右,託管費多在0.05%;兩者合計多在0.35%左右,略低於主流純債基金。(5)銷售要求:產品定位於零售債基,不面向金融機構自營賬户銷售,基金單一投資者單日認購金額不超過 1000 萬元(個人投資者、公募資產管理產品、職業年金、企業年金計劃等除外)。因此,對於理財、券商集合計劃、職業年金、企業年金計劃等產品,投資混合估值法基金可以不需要受到單日認購1000萬元上限的限制。(6)管理模式:實行分單元管理:一是持有到期型單元,投資於以收取合同現金流量為目的並持有到期的債券,該單元內的資產均需通過“會計準則”要求的“合同現金流量是否僅為對本金和以未償付本金金額為基礎的利息的支付的測試”,並在存續期間每日開展資產減值測試及影價偏離度監測,持續加強基金估值的公允性評估,按法規要求及時採取有效措施,避免基金資產淨值異常波動;二是交易型單元,採用市值法估值。

(7) 投資限制:1)投資於債券資產的比例不低於基金資產的80%;2)採用攤餘成本法估值的債券資產不低於基金淨資產的50%,採用市價法估值的債券資產不低於基金淨資產的20%;3)基金投資於股票、可轉換債券(含可分離交易可轉換債券)及可交換債券的投資比例合計不高於基金資產20%,其中可轉換債券、可交換債券佔基金資產的比例合計不超過10%,港股通股票投資比例不超過股票資產的50%。4)投資信用債(含資產支持證券)時,外部主體評級不低於AA+,且投資外部主體評級AA+信用債的比例不超過信用債資產的30%;其中,採用攤餘成本法估值的信用債外部主體評級不低於AAA。5)進入全國銀行間同業市場進行債券回購的最長期限為1年,債券回購到期後不得展期;6)資產總值不得超過基金資產淨值的200%(槓桿率上限200%);7)參與國債期貨交易和持有信用衍生品等衍生品有一定限制。

2. 混合估值法理財和混合估值法基金有何異同?

從目前發行的產品來看,兩者都為封閉式產品,槓桿率上限均為200%,對於攤餘成本估值的部分均要求持有到期並以收取合同現金流量為目的。這些是資管新規的要求下,兩個產品均需要滿足的條件。但我們也看到,兩種類型的產品,仍然有一定的不同:(1)規模上限不同:混合估值理財計劃募集規模最高達到200億元,混合估值基金募集規模上限為80億份。(2)收益水平不同。整體來看,混合估值理財的收益水平要高於混合估值基金。(3)資產投向要求不同。混合估值基金對於攤餘成本估值部分的資產佔比、持有股票、可轉債的佔比、信用債評級要求等有具體的限制。目前,混合估值理財並沒有明確的投資限制。因此,從資產投向來看,我們預計整體而言混合估值法基金的資產投向信用評級更高,更偏好利率債、同業存單、金融機構次級債如銀行二級資本債和永續債等,信用債中更偏好AAA產業債;而混合估值法理財由於報價更高,資產投向上更偏好信用評級相對更低一些的城投債等信用債。

四、貨幣基金和現金管理類理財——開放式基金中唯一可以應用攤餘成本法估值的品種

貨幣基金和現金管理類理財是資管新規下唯一可以適用攤餘成本法估值的開放式基金品種。但實際上,由於攤餘成本法估值會帶來和實際市值存在偏離的問題,加之由於這類產品規模體量大,因此監管對這類應用攤餘成本法估值的產品的風險防範也是非常重視的。2023年2月17日發佈正式稿的《重要貨幣市場基金監管暫行規定》正式落地,又進一步針對對市場影響重大的重要貨幣市場基金增加了全面的管控標準來防範風險。對於被認定為重要貨幣市場基金的產品,本次《暫行規定》附加了額外的管控要求,很多要求實際上也是圍繞着攤餘成本法估值引起的流動性和估值風險。例如:

(1)提高現金、利率債、5個交易日內到期的其他金融工具的持有比例要求;(2)降低流動性受限資產的可投比例;(3)縮短投資組合平均剩餘期限:投資組合的平均剩餘期限進一步壓縮至90天;(4)降低槓桿率:明確重要貨幣基金組合的槓桿比例不得超過110%。

五、資管產品發展格局展望及債市影響探討

1.資管產品穩定淨值的訴求始終存在,淨值化轉型過程中估值穩定的資產始終受到追捧。2020年債市調整導致理財淨值化轉型相對比較領先的國有行理財子公司率先遭受了淨值回撤的衝擊。之後,理財機構紛紛尋求估值更為穩定的資產來配置。當時,按照資管新規,市場理解可以從資管新規中“所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能採用估值技術可靠計量公允價值”這一條入手尋找估值穩定的資產,於是理財機構紛紛尋求配置不具備活躍交易市場的資產如優先股、ABS、ABN、MBS、私募債、未上市的固定收益證券等,或者投資攤餘成本專户、保險資管計劃投資協議存款等方式。但這一策略並沒能運用多久便被監管所禁止。之後,財政部發布《資產管理產品相關會計處理規定》,規定只有符合SPPI現金流測試的資產才可以採用攤餘成本法計量。因此,在會計準則發佈之後,理財通過配置上述不具備活躍交易市場的資產來平滑淨值波動的方法受到了限制。理財機構在新會計準則的要求下,資產端已經基本是以市價法資產為主,為了穩定淨值可以採用的方法比較有限,例如縮短久期等,來降低波動。當前,混合估值法基金的出現,正是迎合了理財估值穩定的訴求。實際上,一味的淨值化雖然有利但也有弊。實際上,海外投資者也希望尋求估值穩定的資產,為此有關監管也准許一部分類型的基金以類似攤餘成本法估值的方法來估值以穩定淨值波動。例如:美國NAIC在2017年推出了一個針對債券基金估值的政策,允許保險公司對由證券估值辦公室指定的債券ETF產品以及特定的債券基金以類似攤餘成本法估值的系統化估值方法進行估值。

2.負債端剛性的配置型機構仍然面臨“資產荒”問題,對淨值化型機構負反饋帶來的市場調整起到穩定作用。年初以來,雖然理財仍然在持續拋售債券,理財規模也仍然在持續回落,但各類債券信用利差已經逐步壓縮,市場調整的負反饋衝擊也逐步平息了。信用債市場的回暖,究其原因,我們認為主要還是配置型機構當前仍然面臨“資產荒”問題,淨值型機構的負反饋帶來的市場調整給予了他們更好的配置機會。從全市場來看,當理財、券商資管、信託等資管產品逐步淨值化之後,資產端的波動推動的負債端負反饋問題可能也會放大,資管機構的投資行為順週期性提升。但畢竟目前債券市場上,配置型機構包括銀行、保險定價權仍然較高,這類機構的負債端具有比較明顯的剛性特徵,其資產投資策略上呈現更多的逆週期特徵。而在整體社融需求仍然疲弱,資產供給仍然不足的情況下,配置型機構當前面臨的仍然是“資產荒”問題。配置型機構配置力量的進入,才是主導債市走向的更重要的原因。

3.短期內債市交易機會可關注混合估值法資管產品的發行情況。對於混合估值理財中攤餘成本部分的配置需求,我們預計集中在不含權、期限匹配(主要是15個月以內的短期)以及高票息特徵的中低評級信用債,利好相關品種利差壓縮邏輯。對於混合估值基金而言,偏好配置期限匹配的AAA信用品種,市值法部分偏好配置二永債和利率債、同業存單,但我們預計基金建倉對市場衝擊可能相對有限。

風險

監管要求變化。相關資管產品的投資要求可能會根據實際市場情況有所變化。

正文

一、 攤餘成本法估值之政策基礎

近期,債市的估值波動和調整推動了攤餘成本法在更多資管產品中的應用,例如近期密集發行的混合估值法理財,以及部分應用攤餘成本估值的創新基金品種——混合估值法基金也在陸續發行中。與此同時,攤餘成本法應用帶來的市場風險也在增加,對於應用攤餘成本法估值的貨幣基金,近期監管部門正式發佈了《重要貨幣市場基金監管暫行規定》,擬對重要的貨幣基金的風控要求進行更為嚴格的規範。因此,本文試圖探討攤餘成本法在各類資管產品中的應用及市場影響。

1. 攤餘成本法估值所需滿足的條件

資管產品淨值化轉型、以市值法對資管產品進行估值是資管新規的核心要求,但是實際上,資管新規也仍然允許滿足一定條件的資產應用攤餘成本法計價。需要滿足的條件如下[1]:

(一)資產管理產品為封閉式產品;且所投金融資產以收取合同現金流量為目的並持有到期;或所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能採用估值技術可靠計量公允價值。(實際執行層面,遵照2022年5月發佈的《資產管理產品相關會計處理規定》:“資產管理產品將金融資產分類為以攤餘成本計量的金融資產的,相關金融資產的合同現金流量特徵必須與基本借貸安排一致,即相關金融資產在特定日期產生的合同現金流量僅為對本金和以未償付本金金額為基礎的利息的支付。”[2] 其餘資產採用估值技術計量公允價值。)

(二)符合要求的貨幣市場基金[3]和現金管理類理財[4]。

綜上來看,可以使用攤餘成本法估值的資管產品僅包括封閉式理財/基金,和現金管理類理財/基金。資管新規過渡期結束之後,定開理財不再可以使用攤餘成本法估值。

圖表1:攤餘成本法估值相關政策

資料來源:央行、銀保監會、中金公司研究部

2. 可通過現金流測試應用攤餘成本法估值的資產

對於封閉式資管產品,要滿足“所投金融資產以收取合同現金流量為目的並持有到期”,重要的是如何認定“以收取合同現金流量為目的”。要界定是否是“以收取合同現金流量為目的”。如何界定,核心要看現金流量特徵,是否與基本借貸安排一致。即相關金融資產在特定日期產生的合同現金流量僅為對本金和以未償付本金金額為基礎的利息的支付,其中,本金是指金融資產在初始確認時的公允價值,本金金額可能因提前還款等原因在金融資產的存續期內發生變動;利息包括對貨幣時間價值、與特定時期未償付本金金額相關的信用風險、以及其他基本借貸風險、成本和利潤的對價。這裏要注意幾點[5]:

(1) 貨幣時間價值是利息要素中僅因為時間流逝而提供對價的部分,不包括為所持有金融資產的其他風險或成本提供的對價,但貨幣時間價值要素有時可能存在修正。在貨幣時間價值要素存在修正的情況下,企業應當對相關修正進行評估,以確定其是否滿足上述合同現金流量特徵的要求。

(2) 金融資產包含可能導致其合同現金流量的時間分佈或金額髮生變更的合同條款(如包含提前還款特徵)的,企業應當對相關條款進行評估(如評估提前還款特徵的公允價值是否非常小),以確定其是否滿足上述合同現金流量特徵的要求。

因此,根據上述原則來看,含減記條款、含董事會修改條款權、本金和利息支付可能發生時間變更或金額變更(如附帶提前償付選擇權、利息遞延支付選擇權、本金延期對付選擇權、回售贖回權等影響現金流的條款的),無法通過現金流測試。

圖表2:債券資產分類

資料來源:財政部,中金公司研究部

二、 混合估值理財——今年以來佔據理財新發的九成

1. 混合估值法理財並非新鮮事物

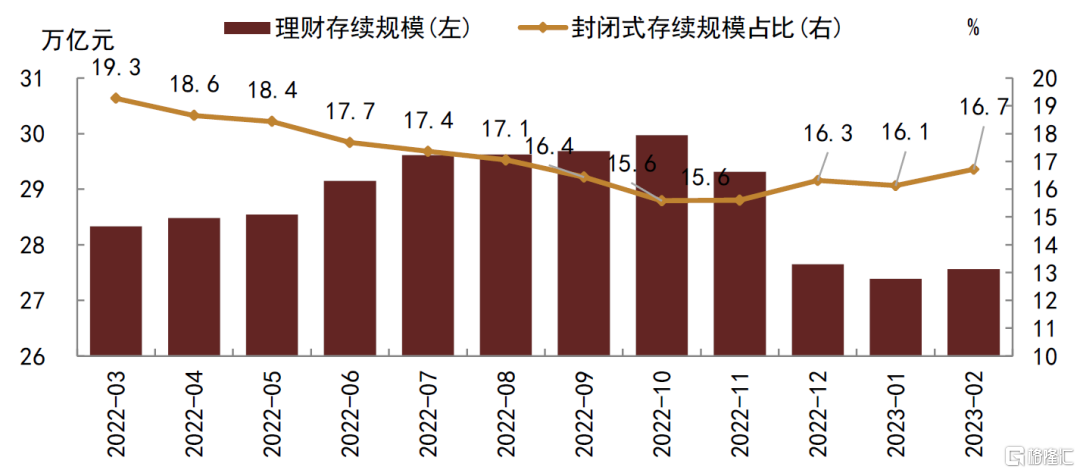

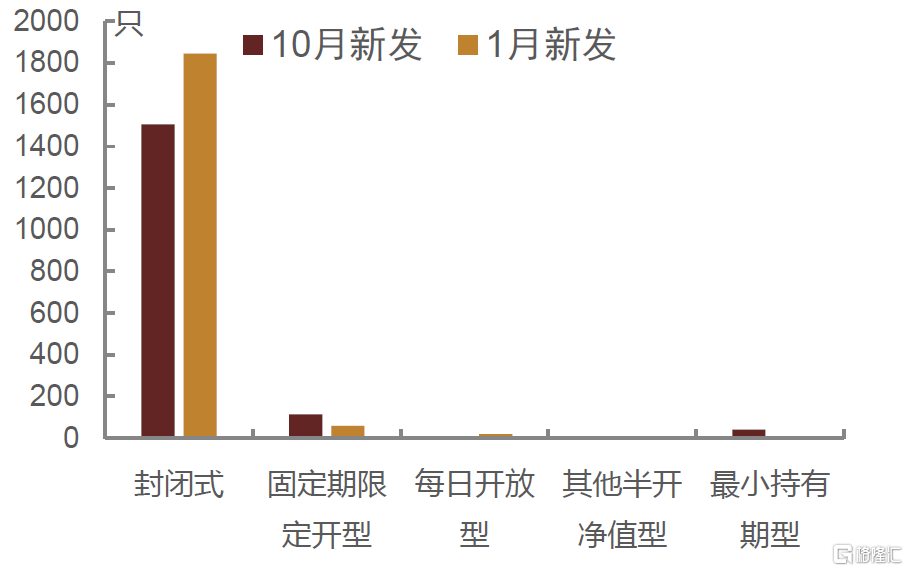

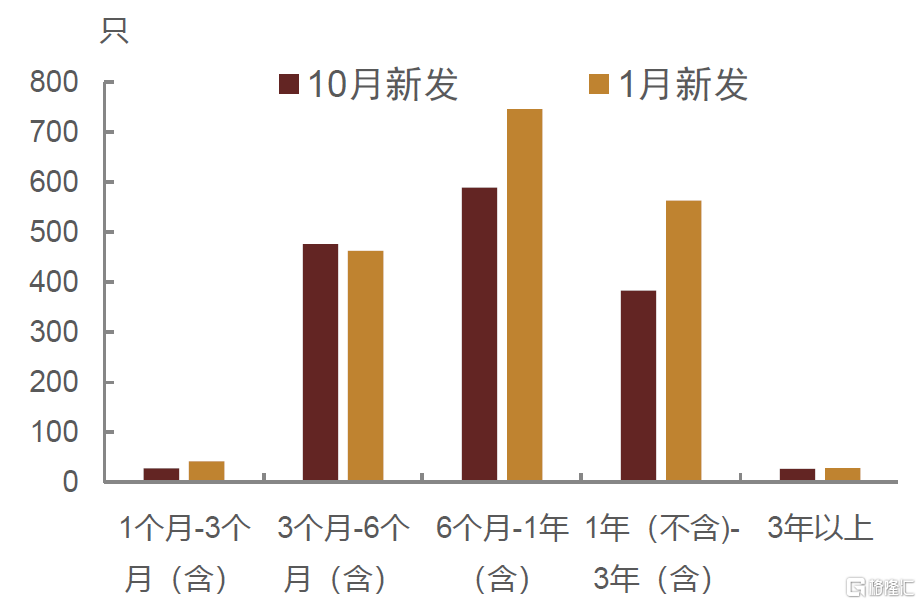

近期,多家理財子公司相繼推出混合估值法理財,即部分符合資管新規要求的資產採用攤餘成本法估值,其餘資產以市值法為原則估值。由於採用攤餘成本法估值的理財必須以封閉式運作,從去年11月債市調整以來,可以看到封閉式理財產品的餘額佔全市場的比重一改以往的下降的趨勢,轉而小幅上升。從新發來看,也能看到今年1月新發理財中封閉式理財的佔比相較債市調整之前的去年10月份的佔比出現了明顯提升,同時也能看到新發的期限結構出現明顯的拉長。

圖表3:封閉式理財存續規模佔比提升

資料來源:普益標準,中金公司研究部;備註:2月數據截至2022年2月24日。

圖表4:今年1月新發封閉式理財數量較去年10月(債市調整前)明顯提升

資料來源:普益標準,中金公司研究部

圖表5:2023年1月新發封閉式理財期限結構拉長

資料來源:普益標準,中金公司研究部

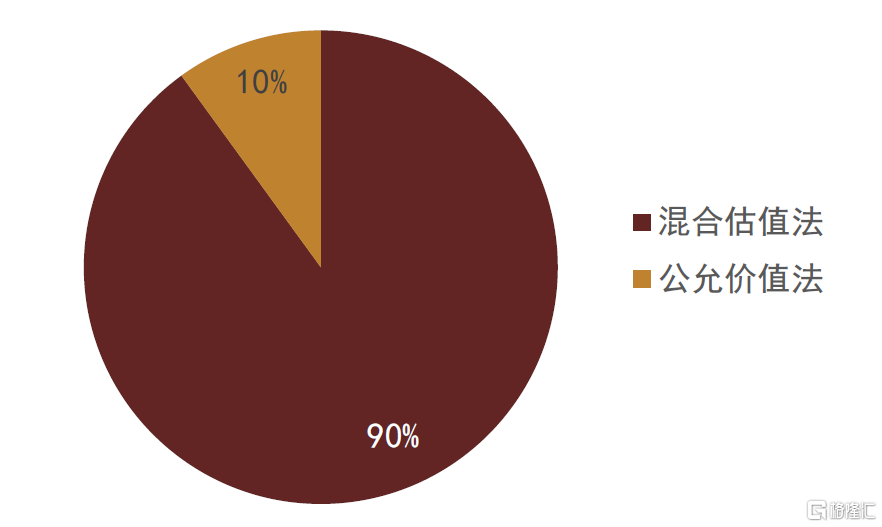

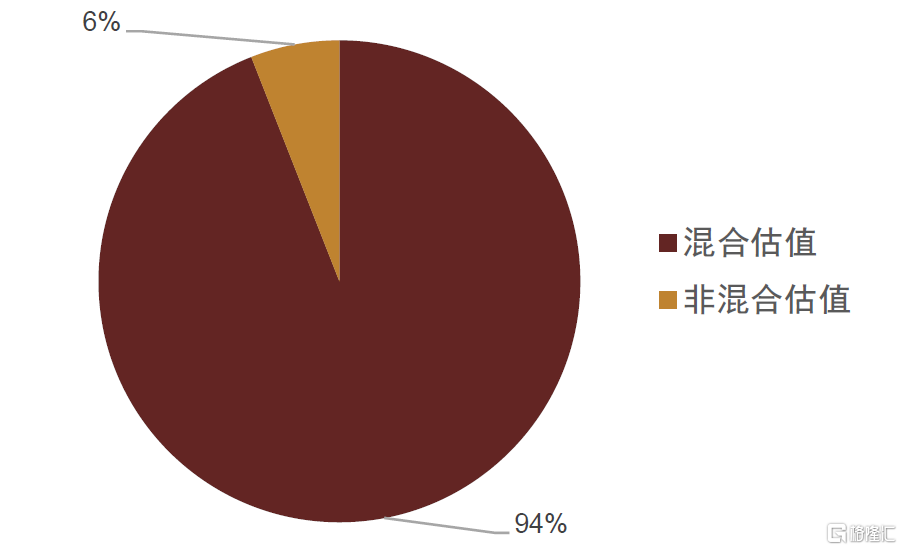

雖然直到近期許多理財產品才開始以“混合估值法理財”作為宣傳賣點,但嚴格來説混合估值法理財早已有過發行。從我們的觀察來看,多數推出的攤餘成本法理財產品嚴格來説為混合估值法,主要是攤餘成本估值難以適用於有所理財的底層資產,因此,純用攤餘成本法估值的理財較少,大多為攤餘+市值。例如2021年開始發行的50只試點養老理財,其中90%採用混合估值法。今年以來,我們統計了截至2月17日所有理財子公司新發公募封閉式理財的情況,今年新發行封閉理財共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元,混合估值法理財佔比高達94%。

圖表6:試點養老金理財中混合估值法產品佔比90%

資料來源:普益標準,中金公司研究部;備註:統計範圍為2021-2022年發行的試點養老理財產品。

圖表7:今年以來新發理財中混合估值法理財佔比情況

資料來源:普益標準,中金公司研究部;備註:統計區間為2023年1月1日至2023年2月17日所有理財子公司新發有募集規模數據和產品説明書的公募理財產品,共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元。

2. 近期發行的混合估值法理財特點

我們看到近期以“混合估值法”作為理財宣傳熱點的包括工銀、浦銀、招銀、農銀、興銀以及平安理財等理財子公司。從我們的統計來看,近期這幾隻以“混合估值法”為主要宣傳賣點的產品有以下特點:風險等級偏低,均為R2級;期限較長,均超過1年;多數理財要求固收類產品佔比要求在80%以上,非標不高於49%,權益類和衍生品類不高於20%,其中多數符合要求的債券類資產均採用攤餘成本法估值。

為更進一步全面觀察混合估值理財的發行量、期限結構、業績比較基準、募集情況等更全面的信息,我們逐個查找募集説明書確認估值方法,統計了所有今年以來發行的混合估值法理財的信息。從我們統計的情況來看,今年以來可獲得募集規模數據的樣本中,混合估值法佔比46%,發行集中在春節前後。從這些樣本來看,它們具有以下幾點特徵:

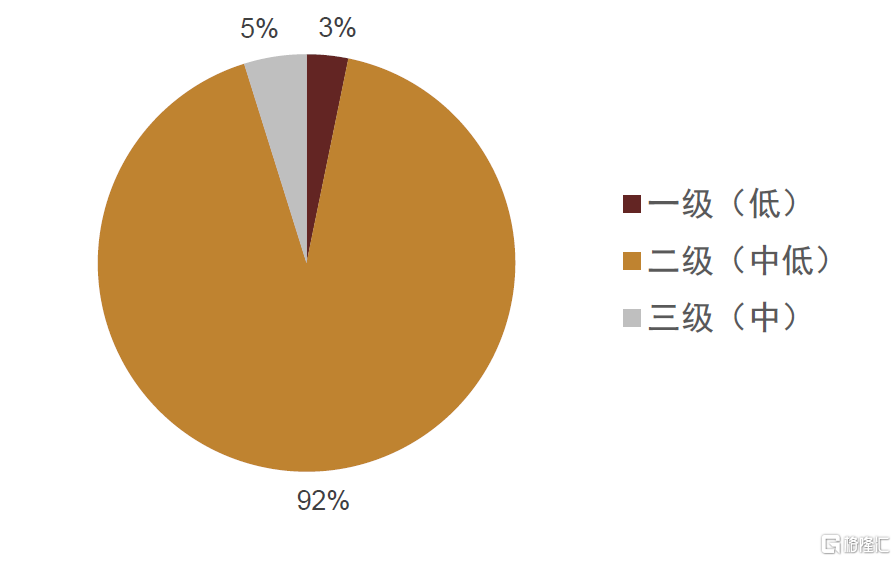

(1) 混合估值法產品以固收類為主,風險等級較低,R1和R2佔比達到94%。

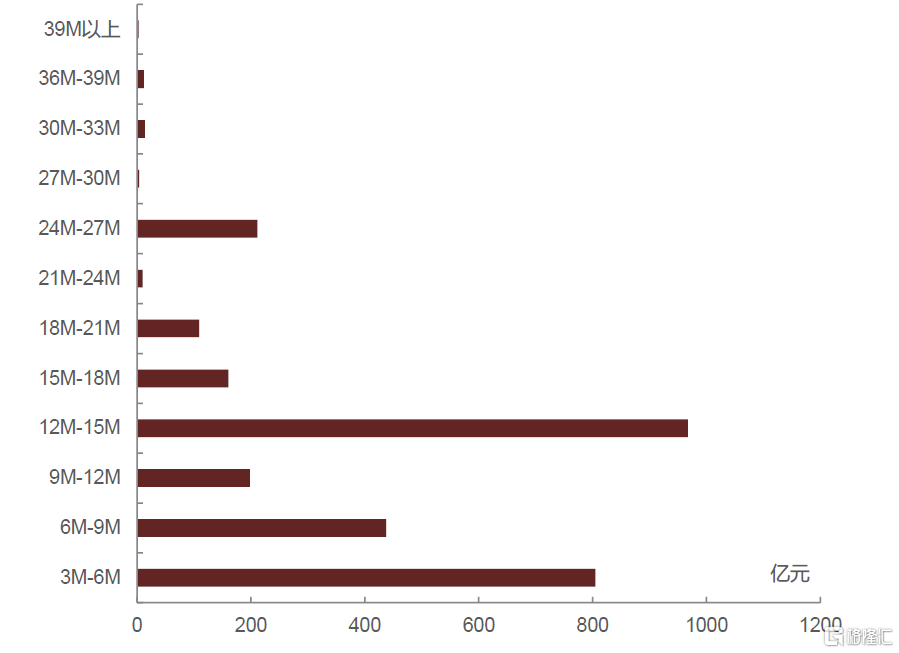

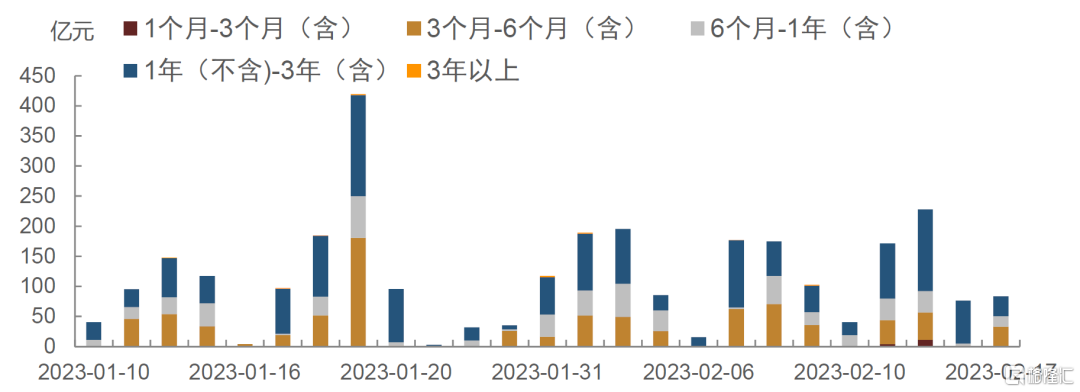

(2) 期限上看,混合估值法理財以15個月以內的短期限為主(佔比82%),其中12到15個月的佔比32%,3-6個月和6個月到1年分別佔比24%和25%;15個月以上的只有18%。

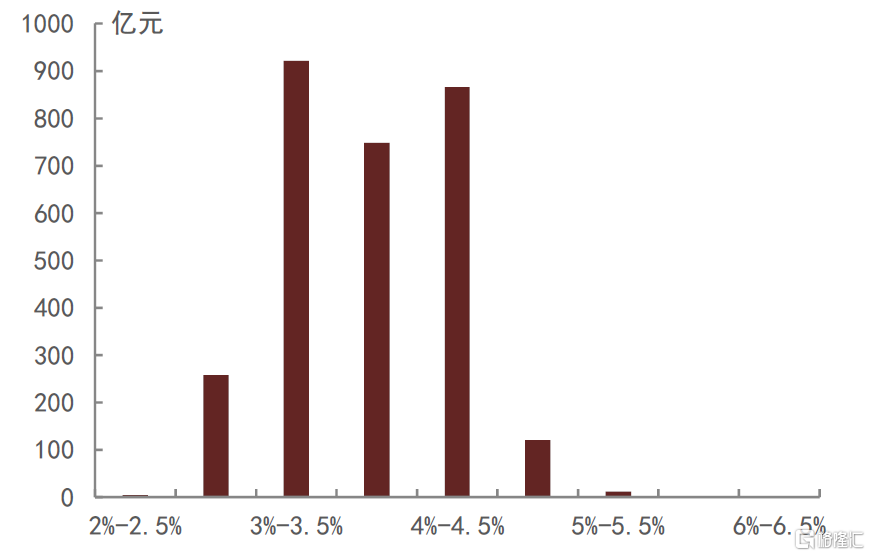

(3) 業績比較基準普遍較高,多數集中在3.0%到4.5%之間。以中國銀行理財子發行的混合估值理財為例,3個月期限的業績比較基準在3%左右,1年的在3.6-3.8%左右,1年半的在3.9%-4.0%左右,三年的在4.5%-4.65%左右。

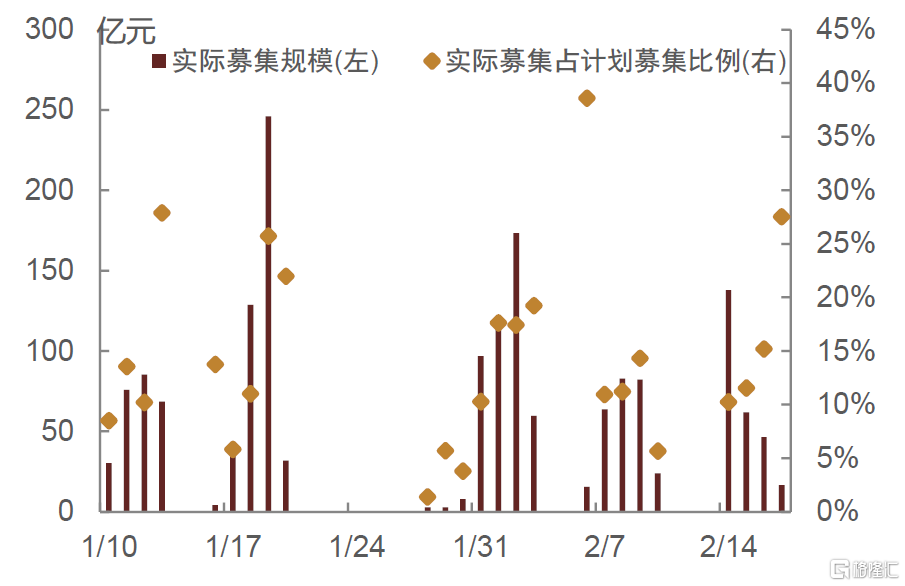

(4) 募集情況來看,儘管近期混合估值法在宣傳力度上有所增加,但實際募集比例(實際募集規模/計劃募集規模)仍偏低,平均僅為13%左右。絕大多數產品實際募集規模在10億元以下。

(5) 資產投向來看,混合估值理財沒有明確的統一的限制,部分理財有一些明確的投資限制,例如非標資產佔組合淨資產的比例低於50%等。

圖表8:近期部分新發的混合估值法理財舉例

資料來源:普益標準,各家行官網,中金公司研究部

圖表9:混合估值法風險等級以中低級為主

資料來源:普益標準,中金公司研究部;備註:統計區間為2023年1月1日至2023年2月17日所有理財子公司新發有募集規模數據和產品説明書的公募理財產品,共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元。

圖表10:混合估值法理財以15個月以內期限為主

資料來源:普益標準,中金公司研究部;備註:統計區間為2023年1月1日至2023年2月17日所有理財子公司新發有募集規模數據和產品説明書的公募理財產品,共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元。

圖表11:混合估值法理財實際募集規模佔計劃約13%

資料來源:普益標準,中金公司研究部;備註:統計區間為2023年1月1日至2023年2月17日所有理財子公司新發有募集規模數據和產品説明書的公募理財產品,共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元。

圖表12:業績比較基準分佈

資料來源:普益標準,中金公司研究部;備註:統計區間為2023年1月1日至2023年2月17日所有理財子公司新發有募集規模數據和產品説明書的公募理財產品,共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元。

三、 混合估值基金——資管新規過渡期結束後首類應用攤餘成本法估值的封閉式基金

1. 近期發行的混合估值基金情況

混合估值基金是基金中應用攤餘成本法估值的一類創新基金品種。以往,應用攤餘成本法估值的基金品種只有定開類攤餘成本法債基(資管新規過渡期期間發行)、以及貨幣基金。近期,監管批覆了一批應用攤餘成本法+市值法估值的 估值法基金,目前,已經公吿招募説明書的一共有7只,這7只產品的基本情況見下表。從這7只產品來看,我們可以總結得出混合估值法基金的以下特徵:

(1)運作形式:均為封閉式基金,符合資管新規對攤餘成本法估值的資管產品要求。

(2)募集規模上限:80億份。

(3)產品類型:包括混合債券型一級基金和中長期純債型基金。

(4)收費情況:管理費多在0.3%左右,託管費多在0.05%;兩者合計多在0.35%左右,略低於主流純債基金。

圖表13:已公吿招募説明書的混合估值發基金情況

資料來源:Wind,各基金招募説明書,中金公司研究部

(5)銷售要求:產品定位於零售債基,不面向金融機構自營賬户銷售,基金單一投資者單日認購金額不超過 1000 萬元(個人投資者、公募資產管理產品、職業年金、企業年金計劃等除外)。因此,對於理財、券商集合計劃、職業年金、企業年金計劃等產品,投資混合估值法基金可以不需要受到單日認購1000萬元上限的限制。

(6)管理模式:根據資產估值方法的不同,對投資債券實行分單元管理:一是持有到期型單元,投資於以收取合同現金流量為目的並持有到期的債券,該單元內的資產均需通過“會計準則”要求的“合同現金流量是否僅為對本金和以未償付本金金額為基礎的利息的支付的測試”,並在存續期間每日開展資產減值測試及影價偏離度監測,持續加強基金估值的公允性評估,按法規要求及時採取有效措施,避免基金資產淨值異常波動;二是交易型單元,採用市值法估值。

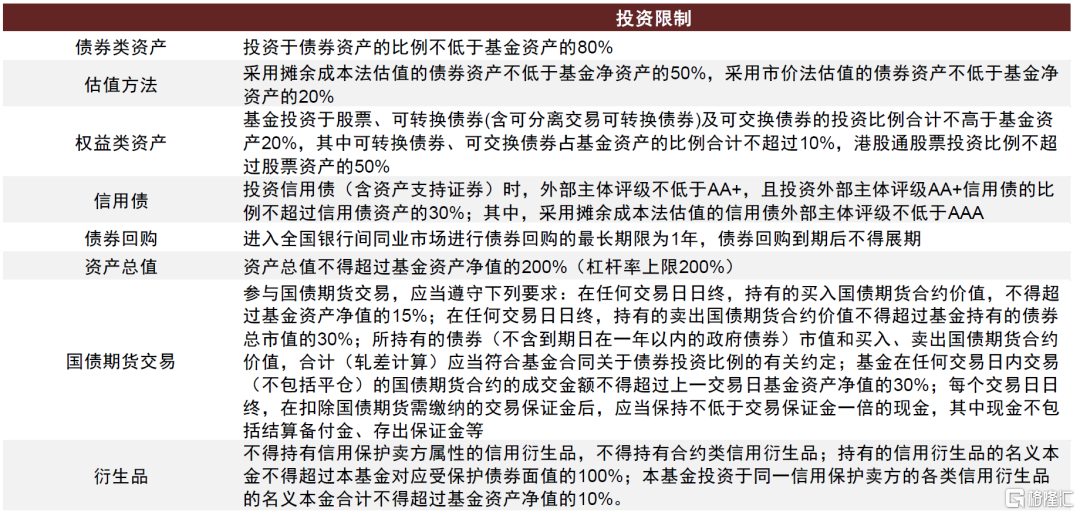

(7)投資限制:從各披露募集説明書來看,我們總結見下表。

圖表14:混合估值基金投資限制

資料來源:各基金募集説明書,中金公司研究部

2. 混合估值法理財和混合估值法基金有何異同?

混合估值法理財和混合估值法基金相比較來看,兩者有諸多相同點,也有一些不同點。從目前發行的產品來看,兩者都為封閉式產品,槓桿率上限均為200%,對於攤餘成本估值的部分均要求持有到期並以收取合同現金流量為目的。這些是資管新規的要求下,兩個產品均需要滿足的條件。但我們也看到,兩種類型的產品,仍然有一定的不同:

(1) 規模上限不同:混合估值理財計劃募集規模最高達到200億元,混合估值基金募集規模上限為80億份。

(2) 收益水平不同。整體來看,混合估值理財的收益水平要高於混合估值基金。以大行混合估值理財來看,1年期業績比較基準在3.6%左右,1.5年期在4%左右,3年期在4.5%-4.8%左右。混合估值基金費後收益1年期在3%左右,1.5年期在3.3%-3.5%左右,3年期在3.6%-4%左右。

(3) 資產投向要求不同。混合估值基金對於攤餘成本估值部分的資產佔比、持有股票、可轉債的佔比、信用債評級要求等有具體的限制。目前,混合估值理財並沒有明確的投資限制。因此,從資產投向來看,我們預計整體而言混合估值法基金的資產投向信用評級更高,更偏好利率債、同業存單、金融機構次級債如銀行二級資本債和永續債等,信用債中更偏好AAA產業債;而混合估值法理財由於報價更高,資產投向上更偏好信用評級相對更低一些的城投債等信用債。

四、 貨幣基金和現金管理類理財——開放式基金中唯一可以應用攤餘成本法估值的品種

貨幣基金和現金管理類理財是資管新規下唯一可以適用攤餘成本法估值的開放式基金品種。但實際上,由於攤餘成本法估值會帶來和實際市值存在偏離的問題,加之由於這類產品規模體量大,因此監管對這類應用攤餘成本法估值的產品的風險防範也是非常重視的。自2016年貨幣基金基礎制度性框架《貨幣市場基金監督管理辦法》實施以來,2017年監管發佈《公開募集開放式證券投資基金流動性風險管理規定》,其中設立了“貨幣市場基金特別規定”專章來防範貨幣市場基金的流動性風險;2018年在《關於進一步規範貨幣市場基金互聯網銷售、贖回相關服務的指導意見》規範了“T+0贖回體現”業務,進一步防控了相關流動性風險。而2023年1月14日發佈徵求意見稿、2023年2月17日發佈正式稿的《重要貨幣市場基金監管暫行規定》正式落地(將於2023年5月16日正式施行),又進一步針對對市場影響重大的重要貨幣市場基金增加了全面的管控標準來防範風險。

對於被認定為重要貨幣市場基金的產品,本次《暫行規定》在《貨幣市場基金監督管理辦法》和《流動性風險管理規定》等法規的基礎上,附加了額外的管控要求,很多要求實際上也是圍繞着攤餘成本法估值引起的流動性和估值風險。例如:

(1) 提高現金、利率債、5個交易日內到期的其他金融工具的持有比例要求:原本《貨幣市場基金監督管理辦法》對於現金、利率債、5個交易日內到期的其他金融工具的持有比例要求為10%,對於被認定為重要貨幣市場基金的產品需要提升到20%;

(2) 降低流動性受限資產的可投比例:原先《流動性風險管理規定》要求對於單隻貨幣基金主動投資於流動性受限資產不超過基金資產淨值的10%,本辦法中對於重要貨幣基金,這一比例要下降至5%,同時增加了有存款期限的銀行存款的投資限制,不超過基金資產淨值的50%。

(3) 縮短投資組合平均剩餘期限:《貨幣市場基金監督管理辦法》對投資組合平均剩餘期限要求為120天,而《暫行規定》對重要貨幣市場基金投資組合的平均剩餘期限進一步壓縮至90天。

(4) 降低槓桿率:明確重要貨幣基金組合的槓桿比例不得超過110%,而此前基金髮生特殊情形是槓桿率可以達到120%。

從這些新增加的約束條件來看,貨幣市場基金的風險防範要求是趨嚴的。而這背後也是與開放式運作的產品中,攤餘成本法估值的應用所帶來的估值風險和流動性風險息息相關。

五、 資管產品發展格局展望及債市影響探討

1. 資管產品穩定淨值的訴求始終存在,淨值化轉型過程中估值穩定的資產始終受到追捧

理財淨值化轉型過程中遇到市場大幅調整、淨值回撤也並非首次。理財淨值經受較大的考驗早在2020年理財開始淨值化轉型、疊加2020年債市調整之後就開始出現,之後明顯的淨值調整主要是在2022年3月、2022年11-12月這兩次。回顧歷史可以看到,每一波市場波動導致的淨值回撤之後,理財都在尋求更好的穩定淨值的方法。

2020年的股市和債市調整導致理財淨值化轉型相對比較領先的國有行理財子公司率先遭受了淨值回撤的衝擊。之後,理財機構紛紛尋求估值更為穩定的資產來配置。當時,按照資管新規,市場理解可以從資管新規中“所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價、也不能採用估值技術可靠計量公允價值”這一條入手尋找估值穩定的資產,於是理財機構紛紛尋求配置不具備活躍交易市場的資產如優先股[6]、ABS、ABN、MBS、私募債[7]、未上市的固定收益證券[8]等,或者投資攤餘成本專户[9]、保險資管計劃[10]投資協議存款等方式。

但這一策略並沒能運用多久,2021年8月,監管開始着手整改[11]:“除嚴格按照現行監管規定使用攤餘成本計量外,理財產品(除現金管理產品)自2021年9月1日之後新增的直接和間接投資的資產,均應優先使用市值法進行公允價值計量,暫不允許對除未上市企業股權外的資產採用成本法估值。已適用成本法估值的理財產品存量資產,應於2021年10月底前完成整改。”2021年9月30日,財政部發布《資產管理產品相關會計處理規定(徵求意見稿)》(財辦會〔2021〕34 號),而後正式稿於2022年5月25日發佈。該文件從會計準則的角度禁止了沒有活躍報價的資產的估值採用攤餘成本法,規定只有符合SPPI現金流測試的,即“相關金融資產的合同現金流量特徵必須與基本借貸安排一致,即相關金融資產在特定日期產生的合同現金流量僅為對本金和以未償付本金金額為基礎的利息的支付。”才可以採用攤餘成本法計量。

因此,2022年會計準則發佈之後,理財通過配置上述不具備活躍交易市場的資產來平滑淨值波動的方法受到了限制。而2022年市場波動給理財淨值帶來的挑戰不小,尤其在3月、11月尤甚。理財機構在新會計準則的要求下,資產端已經基本是以市價法資產為主,為了穩定淨值可以採用的方法比較有限了,比如對於市價法估值的部分,理財機構表示[12]通過縮短債券久期、提高票息收入等方式穩定固收資產的穩定性。從我們的觀察來看,淨值化監管趨嚴的情況下,理財機構只能更多通過其他方式來提振市場信心,例如公吿自購自家產品等[13]。當前,混合估值法基金的出現,正是迎合了理財在新會計準則的要求下估值穩定的訴求,給予了理財機構一個新的估值穩定的資產選擇。

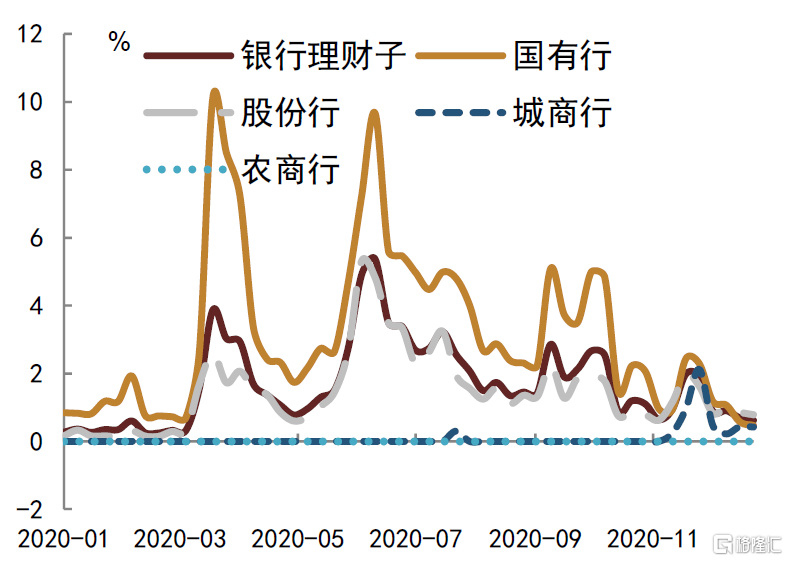

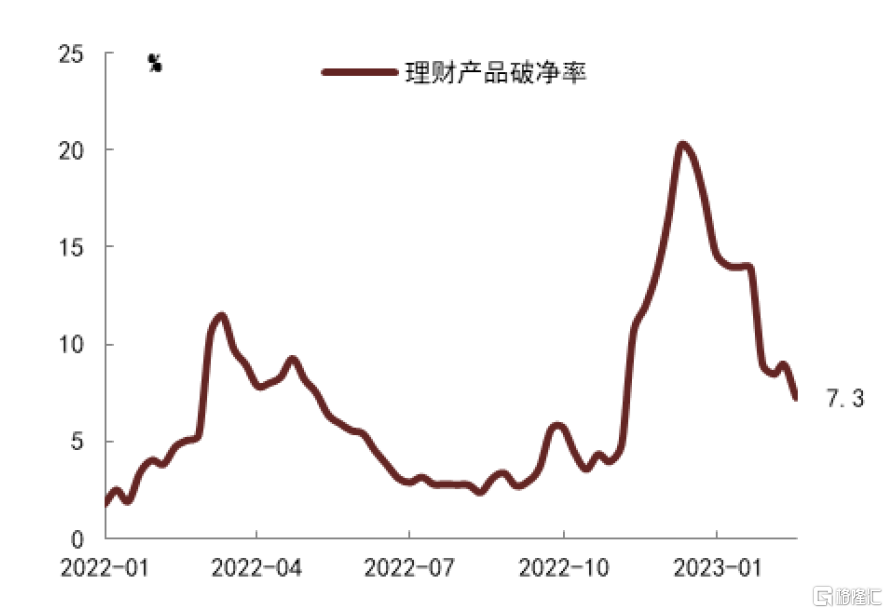

圖表15:2020年淨值化轉型開始,股市波動疊加債市調整,淨值化轉型較快的銀行理財子已經開始出現破淨的情況

資料來源:Wind,中金公司研究部;備註:破淨率=破淨支數/存續支數;統計範圍為2023年2月23日尚存續的所有收錄在Wind中的理財產品。

圖表16:2022年理財破淨率

資料來源:Wind,中金公司研究部;備註:破淨率=破淨支數/存續支數,數據截至2022年2月23日。

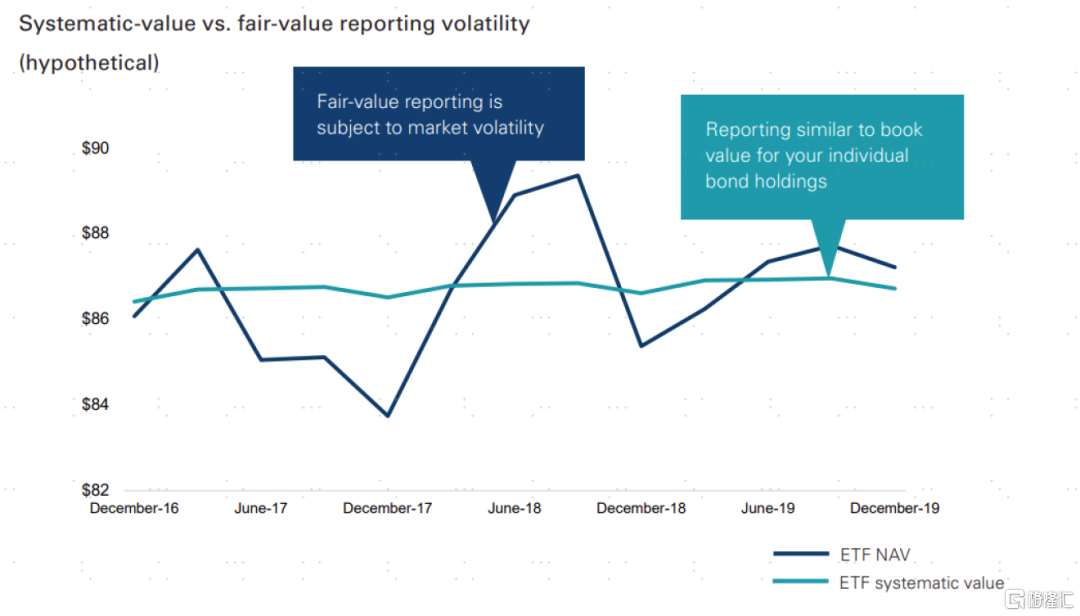

實際上,一味的淨值化雖然有利但也有弊。實際上,海外投資者也希望尋求估值穩定的資產,為此有關監管也准許一部分類型的基金以類似攤餘成本法估值的方法來估值以穩定淨值波動。例如:美國NAIC (National Association of Insurance Commissioners)在2017年推出了一個針對債券基金估值的政策,允許保險公司對由證券估值辦公室(SVO,Securities Valuations Office)指定的債券ETF產品以及特定的債券基金以系統化估值(SV,Systematic Valuation)進行估值。所謂的系統化估值法,類似於攤餘成本法(但因為基金沒有到期日,所以估值方法略有不同),它給出的估值相比市價法更為平滑。它估值的總體原則是,根據基金持有的底層債券的現金流彙總,將整個基金未來現金流平滑成類似債券的現金流,並對這支擬合的債券進行估值[14]。

圖表17:系統化估值與公允價值法估值比較

資料來源:Vanguard,中金公司研究部

2. 負債端剛性的配置型機構仍然面臨“資產荒”問題,對淨值化型機構負反饋帶來的市場調整起到穩定作用

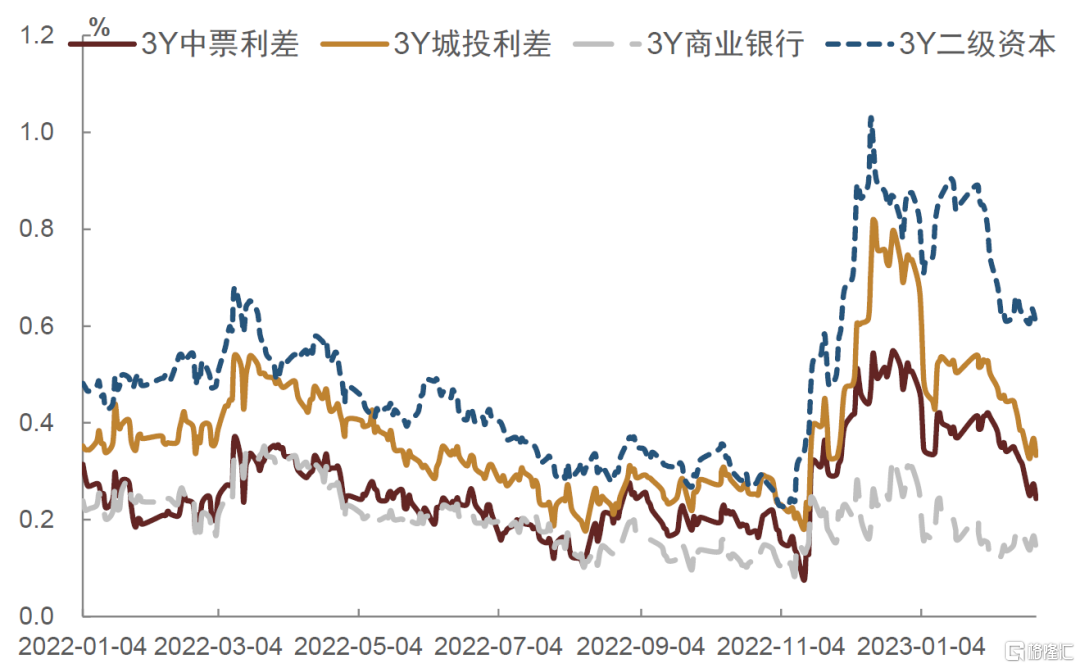

年初以來,市場波動推動的淨值化資管產品的負反饋風波逐漸得到了平息。我們看到雖然理財仍然在持續拋售債券,理財規模也仍然在持續回落,但各類債券信用利差已經逐步壓縮,市場調整的負反饋衝擊也逐步平息了。

圖表18:各類信用利差均有所回落

資料來源:Wind,中金公司研究部

信用債市場的回暖,究其原因,我們認為主要還是配置型機構當前仍然面臨“資產荒”問題,淨值型機構的負反饋帶來的市場調整給予了他們更好的配置機會。從全市場來看,當理財、券商資管、信託等資管產品逐步淨值化之後,資產端的波動推動的負債端負反饋問題可能也會放大,資管機構的投資行為順週期性提升。但畢竟目前債券市場上,配置型機構包括銀行、保險定價權仍然較高,這類機構的負債端具有比較明顯的剛性特徵,其資產投資策略上呈現更多的逆週期特徵。而在整體社融需求仍然疲弱,資產供給仍然不足的情況下,配置型機構當前面臨的仍然是“資產荒”問題。因此,當淨值型機構負反饋導致市場出現調整之後,其實對於這些市場影響力大、配置需求強的配置型機構來説,正是較好的配置機會。因此,年初以來,我們看到銀行、保險等配置型機構持續積極買入債券,並且這些配置更多是來自於主動的策略上的調整,而不是負債端的推動。因此,配置型機構配置力量的進入,才是主導債市走向的更重要的原因。

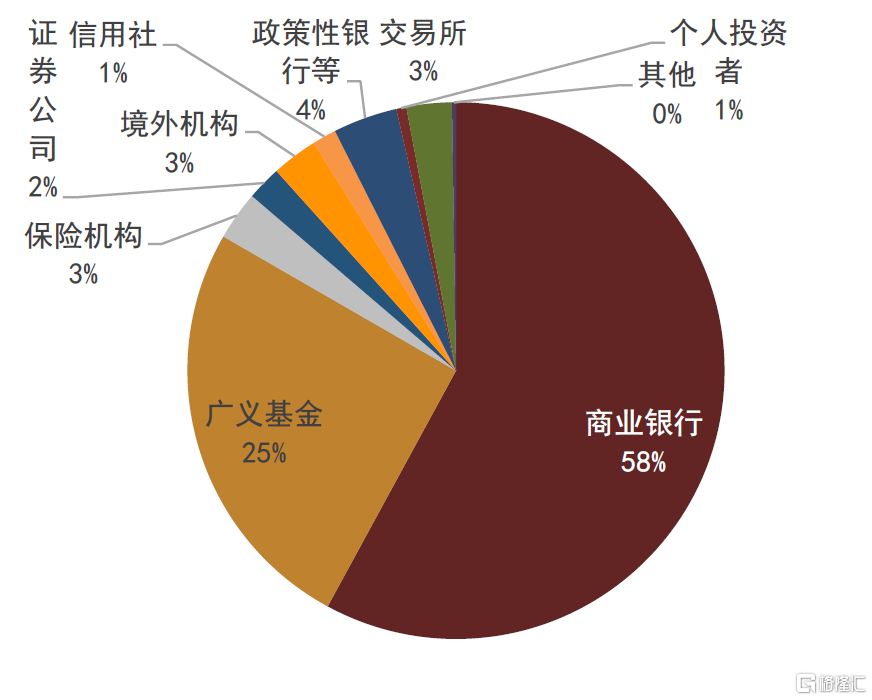

圖表19:各類機構持有債券餘額佔比:配置行機構佔多數

資料來源:中債登,上清所,中金公司研究部;數據截至2023年1月

圖表20:各類資管機構資管規模:配置行機構如保險資金規模與理財相近

資料來源:Wind,基金業協會,中金公司研究部

3. 短期內債市交易機會可關注混合估值法資管產品的發行情況

對於混合估值法理財,由於發行體量較大,配置需求特徵明顯,建議關注相關市場交易機會。今年發行的混合估值法理財規模佔比或佔封閉式理財的九成,今年以來發行規模已經將近3000億元。因此,混合估值理財的資產配置需求,對債市的影響不容忽視。

由於混合估值理財沒有統一明確的投資限制,我們較難定量評估其對債市的影響。但從其投資策略特徵來看,我們可以得到幾點結論:

(1) 應用攤餘成本法的部分配置的債券資產,需要通過現金流測試,以收取合同現金流為目的持有到期。這就意味着是不能配置前文所述的無法通過現金流測試的含權的債券的。因此,攤餘成本法估值的部分配置需求,利好不含權債券資產。

(2) 攤餘成本部分要求持有至到期,這意味着投資標的期限應儘可能靠近產品期限。目前來看,12個月-15個月的期限和3個月-6個月的期限產品規模佔比最高,分別佔32%和24%。因此,對應,對這兩個期限段債券的配置需求較強,短久期債券配置需求或受到支撐力度較大。

(3) 由於這類理財的業績比較基準報價偏高,且規模不低,因此投資策略上大概率會偏好高票息好上量的債券,比如高票息中低評級城投等。

圖表21:混合估值理財發行情況

資料來源:普益標準,中金公司研究部;備註:統計區間為2023年1月1日至2023年2月17日所有理財子公司新發有募集規模數據和產品説明書的公募理財產品,共415只,規模總計3116億元,其中392只為混合估值法理財,規模合計2930億元。

對於混合估值基金而言,混合估值法基金攤餘成本法部分偏好配置期限匹配的AAA信用品種(當然,不可通過現金流測試的債券均無法配置),市值法部分可能更偏好配置二永債和利率債、同業存單來做波段交易。雖然這類基金整體的投資偏好還是比較一致的。但我們預計這批基金的建倉對市場的衝擊相對有限。一是因為混合估值法基金募集規模有80億元上限,總體體量規模尚不大;二是有不少期限較長的產品,其建倉時間可以更加從容一些,因此對債券市場的影響受到發行時點的影響可能並不大。

More Content