繼寧德時代、科士達之後,又一家儲能公司中標美國儲能系統項目了。

南都電源2月15日晚間發佈公吿稱,近日收到意大利某主要電力公司的中標通知書,以第一名中標其美國鋰電儲能系統項目,中標總容量1.36GWh,中標金額為最高不超過3.23億美元,約合1.65元人民幣/Wh。

今年無論對於國內還是海外,隨着可再生能源發電併網規模倍增,對於調節發電波動性,促進電力吸納的大型儲能需求即將迎來爆發式增長。

與户儲的差異在於,大儲集成設備對安全性,電芯性能,系統調節能力要求較高,因此具有更高的技術壁壘。相對於價格成本,歐美等發達地區十分看重產品屬性,集成產品能夠受到海外認可的企業幾乎鳳毛麟角。

南都取得訂單恰恰反映了,對於大儲,系統集成環節不僅僅是做簡單的拼裝服務,競爭的是技術,是渠道,是資金。

中美儲能市場,有什麼不一樣?

去年,全球各國可持續能源發電紛紛邁入了高速成長的階段,持續上漲的電價使得配置儲能具備經濟性,許多國家都意識到,未來儲能是平衡清潔能源、電網、以及用電負荷的關鍵基礎設施。尤其以中美兩超級力量主導的儲能市場,合佔了全球市場規模的60%-70%,偌大的市場伴隨着配儲滲透率提升的趨勢,承托起龐大的儲能產業鏈,其中不乏好的投資機會。

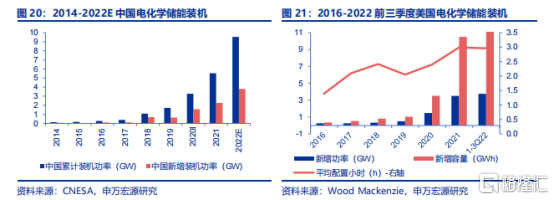

先來看國內,22年新增投運的新型儲能項目規模達到了6.9GW/15.3GWh,在突破以往規模下的增長接近兩倍,鋰離子電池的比例超過93%。並且從遠期看,“十四五”政策指導下的儲能目標裝機規模接近67GW,期間年複合增長率將保持在55%-70%。而美國這邊2022年的新增裝機超過4.2GW,根據EIA,預計23年在光伏裝機的帶動下實現翻倍增長。

儘管規模相近,且大部分裝機都是表前儲能(除用户側),兩國儲能市場的發展還是存在一些差異,而這些差異一定程度上會給出海企業形成一定的壁壘。

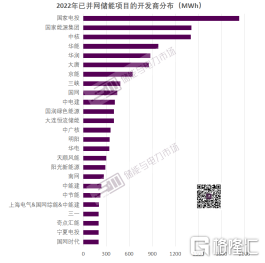

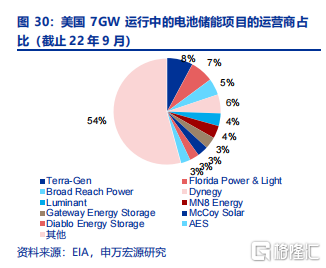

首先在儲能時長上,美國表前儲能市場平均有3小時以上的配電時長,而國內平均時長以1-2小時為主。其次,國內建設儲能的區域分佈比較分散,去年併網項目主要分佈於內蒙古、寧夏、山東、新疆等地,大多以新能源配儲或者獨立儲能的形式,相關儲能政策發揮了重要引導作用。而美國電化學儲能集中在加利福尼亞和德克薩斯兩州,憑其豐富的太陽能和風能資源,所佔的投運規模比例大約70%。

終端的項目參與方和採購模式也有所不同。國內大型儲能項目基本由三大電網+“五大四小”發電集團來承接,通過項目招標和集採的方式進行採購。根據儲能與電力市場的統計,22年已經完成招投標的儲能系統/EPC集採規模達到了15.2GWh,電芯和電池簇集採規模為6.01GWh,PCS採購規模為3.95GW。

(儲能與電力市場)

美國方面,項目業主由當地儲能系統集成商、獨立發電企業和公用事業企業構成,格局比較分散,採購上使用訂單制。去年8月份通過的IRA《降低通貨膨脹法案》將在2030年之前推動30GW儲能容量的增長,並且此前投資税收30%的抵免延期同樣適用於儲能,因此項目有着較高的價格承受能力。

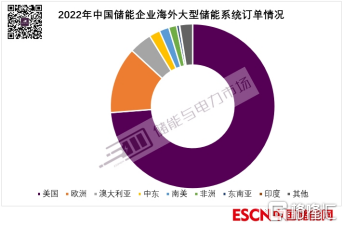

並且由於北美製造產能還未進一步滿足本土需求,給予了國內供應商打入美國儲能供應鏈的機會。去年中國企業在海外簽訂的儲能訂單超過了63GWh,其中超過三分之二就來自美國。

(儲能與電力市場)

系統集裝箱出海,產品性能角逐

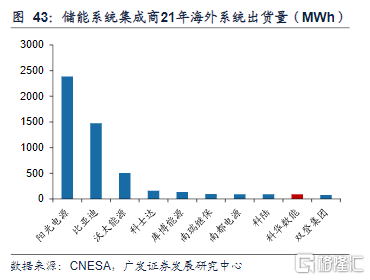

全球儲能市場保持高速增長的邏輯長期穩固,過去國內電池產業鏈憑藉產能和成本優勢,開始壓制韓國電池廠,成為國外集成商Fluence、Flexgen等的主要電池供應商。寧德時代在去年10月份接連簽下了兩份大單,統計的海外項目採購和長期訂單達到了22GWh。比亞迪、海辰儲能、南都電源等也在美國、澳大利亞、新西蘭等市場有所斬獲。

而中美市場,既有競爭,也有合作。競合狀態下,國內一線儲能集成商通過渠道複用的優勢發力海外市場,相繼取得訂單。然而,渠道只是集成商邁入海外市場的第一道門檻,系統集成技術和產品競爭力才是塑造品牌影響力的核心要素。

(儲能與電力市場)

前面提到,北美儲能項目往往有着更高的毛利,同時針對儲能系統的循環效率和安全指標制定了多項規定。説白了就是,你的產品賣得貴沒問題,我買得起,但是你得保證不會出岔子,否則會讓你賠得傾家蕩產。

全生命週期的經濟性考慮和安全訴求使得下游安裝商更加註重產品品牌和示範應用情況,也就是以往是否有過任何的大規模儲能的項目交付經驗,因此會傾向於和一些在電芯、逆變器領域的成熟企業合作,哪怕到時候需要吿了,還能收得回賠償。

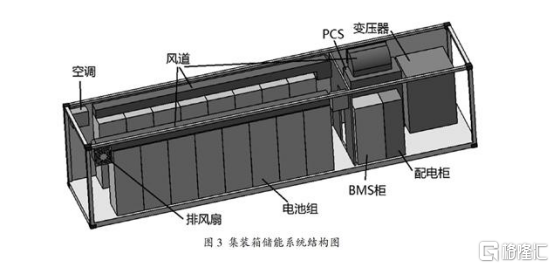

對於系統集成企業,考驗的不僅僅是系統配套能力,作為安全第一負責人,設備雖然可以外採,但是最終產品性能未必能達到1+1>2的效果。因此對於系統電芯、逆變器、BMS、EMS等模塊需要有一定的技術積澱,才能有主導和利用技術升級來提高產品競爭力的機會。

(集裝箱儲能系統在微電網中的應用研究)

去年儲能行業快速起量會導致訂單外溢。以往在海外做逆變器或電芯等企業可以通過低價、渠道複用來獲取一些訂單。但大儲更加註重產品集成性能,這就需要通過打造良好的口碑來重塑渠道影響力。

實際上,自主創新、設計、生產、製造才是有效訂單的衡量標準。

儲能技術的迭代核心始終是要提高安全、降低成本、提升效率。隨着電芯循環次數增加,木桶的最後一塊短板將影響整個電池組的一致性,對BMS管理造成挑戰,嚴重甚至會面臨安全問題。

主要的技術創新來自於電芯和逆變器,電芯的主要廠商有比亞迪、寧德時代、億緯鋰能、南都電源等,而PCS拓撲結構的迭代要看向有大儲項目經驗的PCS頭部廠家,如陽光電源、華為、科陸電子、上能電氣等。

此外,還包括温控系統的升級迭代,國內主流廠商英維克等推出的液冷方案,未來將對風冷方案形成替代。

(東吳證券)

隨着主流企業橫向佈局或者與供應鏈夥伴達成戰略合作,大儲集成商提供的不僅僅只是設備的堆疊,而是更安全可靠,適用更大容量和複雜環境,且具有更高技術壁壘的技術解決方案。未來系統集成這一塊,有能力全面掌握多項技術創新的企業不會太多,強者恒強的局勢必定會加固。

(官網:南都電源Center L系列儲能系統)

尾聲

技術、渠道、資金鑄造了儲能集成環節的三重壁壘,長期來看,隨着長時、大容量儲能的需求增加,行業准入門檻無疑會越來越高。

國內市場裏,目前訂單或對有發電側背景的企業有一定偏移,資源獲取上享有一定優勢。光伏行業的巨頭們也會利用渠道優勢切入集成賽道。而在技術創新上更為領先的一體化企業有望率先打開海外儲能市場,與海外本土廠商競爭。

行業導入階段,像南都電源、科士達等公司也都是剛剛轉型做儲能系統集成,需要經歷訂單催化到收入佔比提升的階段,海外訂單既代表着更高的利潤空間,也顯示出對公司產品力的一種認可。

More Content