本文來自格隆匯專欄:中金研究,作者:郭朝輝、李林惠

摘要

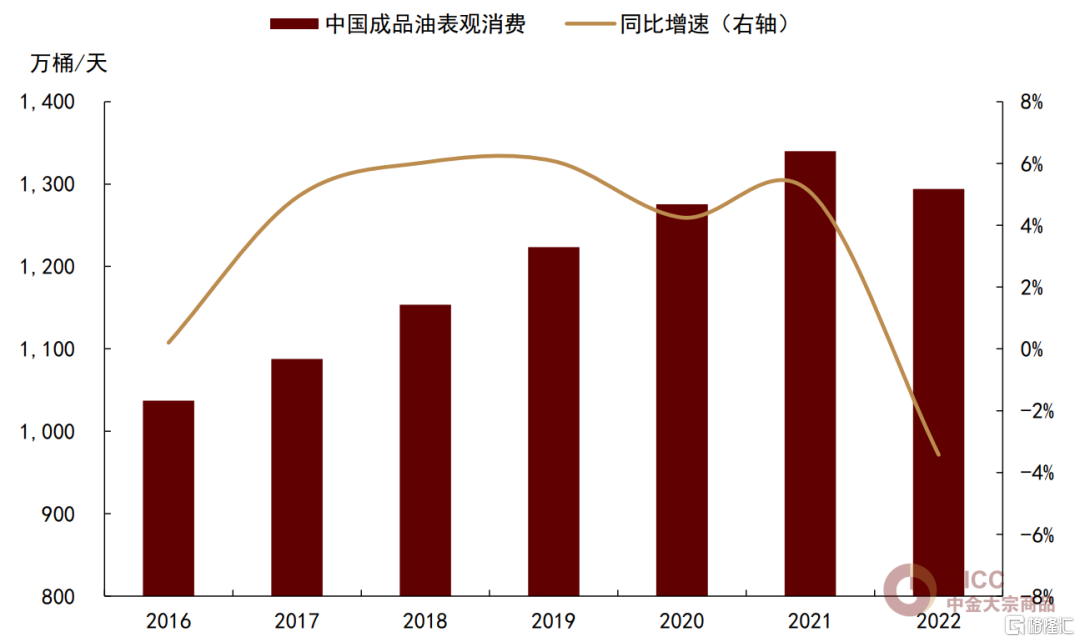

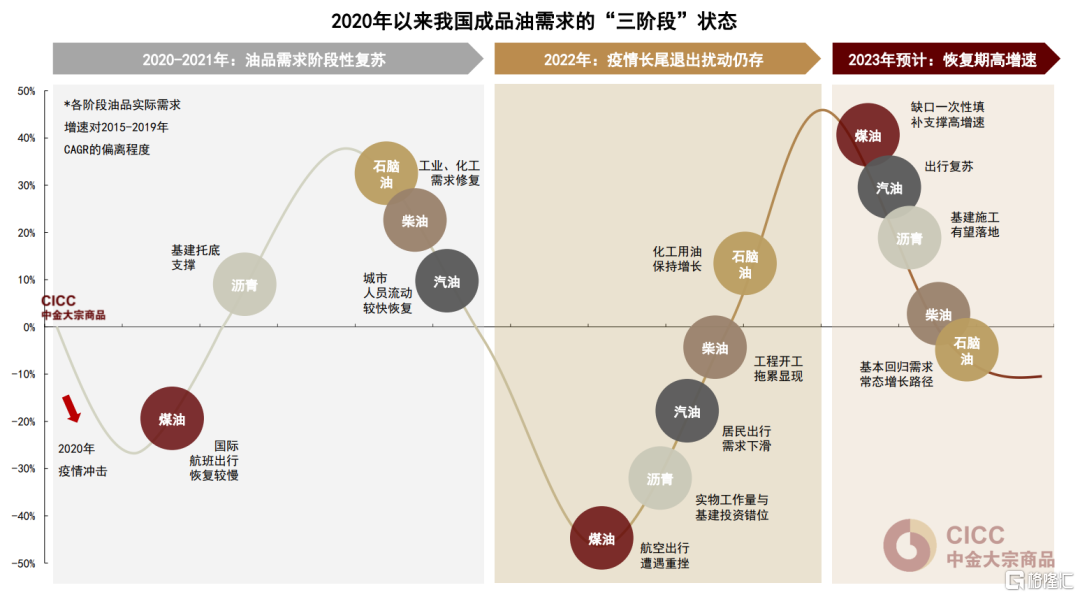

隨着我國防疫政策加速優化,年初以來國內城市人員流動、航班客運出行均已錄得明顯修復,我們認為全球石油需求的“驅動東移”或已開始。在2022年10月24日發佈的研究報吿《石油需求:從增速放緩至驅動東移》中,我們提出2023年全球石油需求或將呈現“驅動東移”的整體特徵。中國石油需求在2022年受制於疫情長尾退出而處於同比收縮區間,我們測算表觀消費約為1294萬桶/天,同比下降3.4%左右。

石油消費缺口修復或對2023年需求增長空間形成支撐,相比於2022年11月14日發佈的年度展望《能源2023年展望:風險未平,溢價延續》中的測算,我們當前上調2023年中國石油需求同比增量至80萬桶/天左右。但是,在石油需求的未來增長預期上,我們可能和市場預期略有不同。我們認為國內需求恢復或不會推動全球需求持續高增長,也談不上會驅動石油基本面結構性短缺,主要基於以下兩點:一是在國內經濟結構調整與能效提高的努力下,經濟恢復較快增長可能並不意味着石油的高消耗,自上而下看,國內單位GDP石油強度仍處於下行通道;二是石油需求完成固有的恢復式高增長後,可能會暫時進入低速增長過渡期,以等待外部政策刺激的內生高增長到來,自下而上看,各類成品油消費接近2019年水平後或會趨於平穩。

自上而下看,國內單位GDP石油強度或延續下行,抑制需求反彈高度

經濟增長是能源消費的內生驅動,我們使用單位GDP石油強度來衡量經濟增長對石油需求的拉動作用。2010年以來我國單位GDP石油強度穩步下降,表示我國能效持續提升,也代表着經濟增長對於石油需求的邊際拉動作用在逐步減弱。我們認為,這一方面源於我國產業結構從“二三一”逐步向“三二一”轉變,工業佔比下降削弱對石油需求的拉動力度;另一方面則得益於國內持續致力於環保能效提升,可再生能源對化石能源加速替代,特別是交運部門的單位GDP石油強度明顯下降。

居民生活用油在2022年受到較強壓制,導致單位GDP石油強度超趨勢性下滑。我們預期其有望在2023年迴歸疫情前常態路徑。中金宏觀組於年初更新預測,提出2023年中國GDP增速有望達到5.5%,我們相應上調石油需求同比增速至6.2%。雖然石油需求增速有望在2023年表現較強,我們認為額外增量主要來自於居民用油缺口的恢復填補,或還不是我國經濟內生增長動力的穩定驅動。隨着產業結構變遷和能源體系優化,我國單位GDP石油強度或仍將處於下行通道,簡單線性外推當前的石油需求增速或並不合適,例如2022年上半年歐美需求的恢復高增長已被證實並不能延續。

自下而上看,國內成品油消費仍在恢復階段,且以居民消費為主

“自下而上”角度來看,我們測算2023年中國石油需求或將較2022年增加約80萬桶/天。具體來看5類主要油品,我們預計2023年我國煤油需求同比增加34萬桶/天至77萬桶/天,其中主要是民航客運需求完成2020年疫後缺口的一次性修補;汽油需求預計同比增加24萬桶/天至300萬桶/天,其中主要是居民出行復甦推動汽車行駛里程恢復;石油瀝青需求預計同比增加16萬桶/天至120萬桶/天,其中主要是公路基建實物工作量釋放疊加低基數支撐;石腦油需求預計同比增加9萬桶/天至184萬桶/天,其中主要是乙烯、PX等下游產品產能擴建疊加出行復蘇提振調和需求;柴油需求預計同比減少4萬桶/天至319萬桶/天,其中主要是工程開工回暖支撐顯現,但或難以扭轉消費趨勢性收縮。

回顧2020年疫情後我國各類成品油的需求復甦進程,我們看到2023年高速增長的核心支撐仍為疫後缺口的修復,其中既有持續未能完全恢復的煤油需求,也有在2022年再受重挫的汽油、瀝青消費。因而我們提示,雖然我國石油需求恢復式的高增速有望兑現,但內生驅動的高增長預期能否兑現可能仍需觀察。

我們上調國內需求增長預測,但並不預計因此導致結構性短缺

我們上調年度展望中對於2023年中國石油需求的增速預測,預計2023年表觀消費或有望達到1374萬桶/天,同比增長6.2%,較2022年需求增加80萬桶/天左右。全球基本面來看,我們認為2023年中國石油需求高增長或有望緩解歐美經濟下行導致的需求疲軟壓力,但可能不會推動全球市場出現結構性短缺。從歐美國家的疫後復甦路徑來看,石油需求完成固有的恢復式高增長後,可能暫時進入低速增長的過渡期、以等待外部政策刺激的內生高增長到來。我們判斷2023年石油市場出現需求“一邊倒”的可能性或相對較小,左右市場平衡的“X因素”可能仍然是供給風險,而目前來看,市場對俄羅斯石油供應風險的定價或仍較為有限。

正文

“驅動東移”兑現,中國增量幾何?

在2022年10月24日發佈的研究報吿《石油需求:從增速放緩至驅動東移》中,我們提出2023年全球石油需求或將呈現“驅動東移”的整體特徵,中國、印度為代表的非OECD國家或有望在疫情長尾退出的影響過後,於2023年正式重返全球石油需求的增長主導地位。

隨着我國防疫政策在4Q22以來加速優化,城市人員流動、航班客運出行等受疫情壓制較大的成品油相關需求已錄得明顯修復,年初以來,國內百城擁堵指數已小幅超出2019年農曆同期水平,整體航班執行量也達到2019年農曆同期的80%左右,其中大陸航班已恢復至94%。因而當前來看,我們認為全球石油需求的“驅動東移”或已開始兑現。此外,由於歐美製裁對俄羅斯石油供應的實際衝擊仍較為有限,僅餘俄羅斯計劃從3月開始的50萬桶/天的減產反制措施支撐原油價格小幅高於邊際成本線,市場開始將目光轉向需求側的可能變動;其中,低基數背景下復甦空間較為可觀的中國油品需求備受關注。

中金宏觀組於年初更新預測,提出2023年中國GDP增速有望達到5.5%;而相比2022年3%的GDP增速,去年國內成品油需求衝擊程度更深,同比下挫約-3.4%,主要是不直接創造GDP的居民生活用油受到較大壓制。因而我們預期,受益於缺口修復,2023年中國石油需求增速或有望更高,年度展望報吿中對於2023年國內石油需求的增速預測或也需上調。

圖表:2022年我國成品油需求同比轉負,2023年的修復空間備受關注

資料來源:國家統計局,海關總署,中金公司研究部

為預測2023年中國石油需求的增量空間,我們分別從基於單位GDP石油強度的“自上而下”視角和基於下游行業指標的“自下而上”視角兩種方式,測算得到國內石油表觀消費或有望在2023年同比增長6.2%,達到1374萬桶/天,即較2022年增加80萬桶/天左右。

自上而下看,國內單位GDP石油強度或延續下行,抑制需求反彈高度

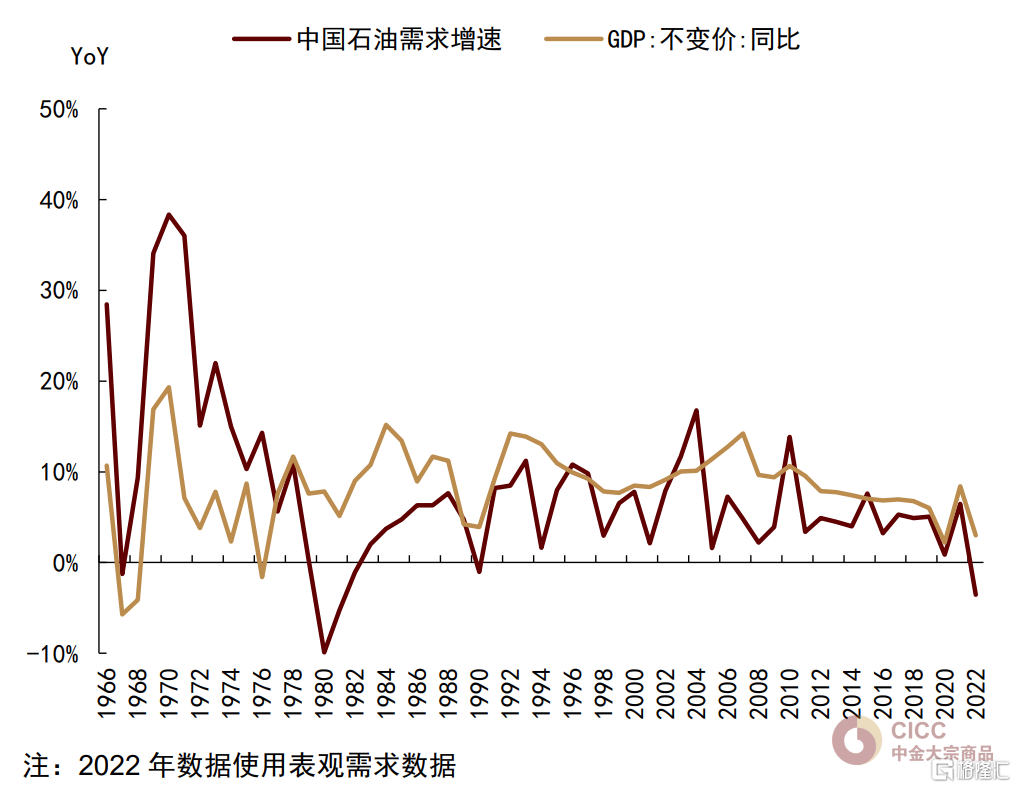

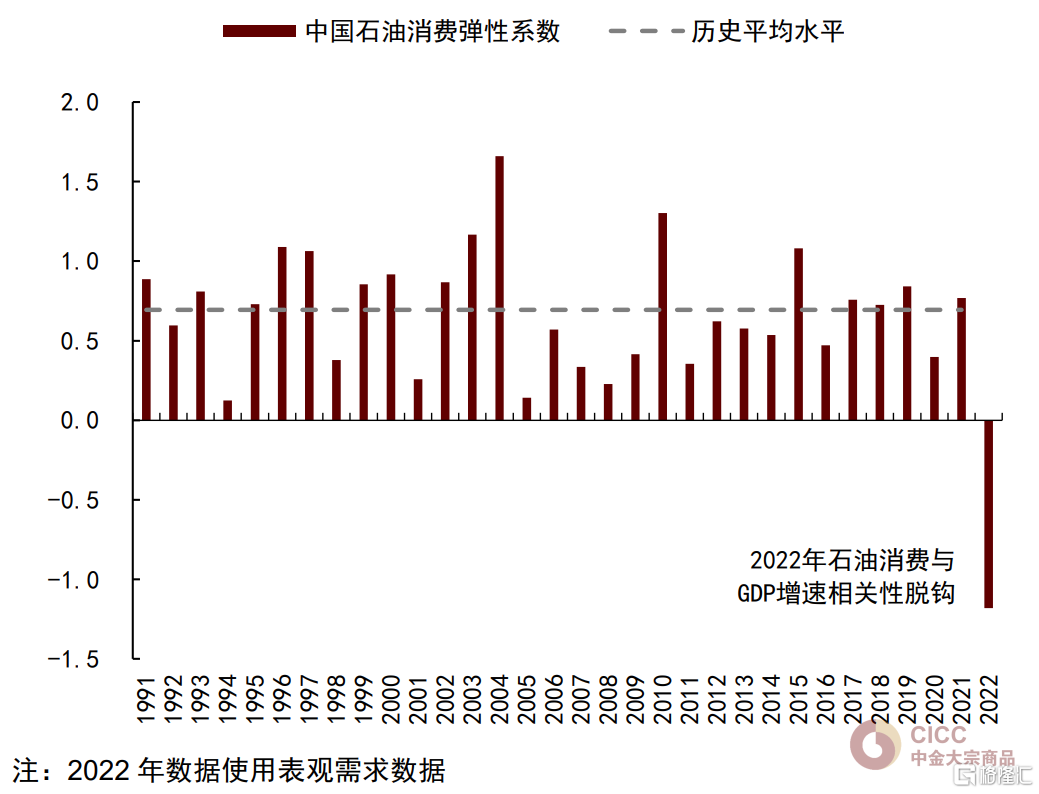

經濟增長是能源消費的內生驅動。石油作為我國一次能源的重要組成部分,其需求增速波動中樞與GDP增速一致性較高。1991年以來我國石油消費彈性係數約為0.7,即GDP 1%的同比增長將帶動約0.7%的石油需求增速。2022年我國GDP增速錄得3%,但同期石油需求同比降速錄得-3.4%,其中主要是居民生活用油受到疫情長尾退出擾動較大,但由於其不直接創造GDP,導致我國GDP與石油需求之間的“彈性”關係階段性脱鈎。

圖表:中國石油需求增速與GDP增速

資料來源:國家統計局,中金公司研究部

圖表:中國石油消費彈性係數

資料來源:國家統計局,海關總署,中金公司研究部

銜接經濟增長與能源需求的另一方式是單位GDP能耗,其中我們重點關注單位GDP石油強度,即單位生產總值所需的石油消耗量,並將其作為我們“自上而下”測算2023年中國石油需求的主要參考指標。

中國石油消費行業結構:份額和強度均集中於交運和工業部門

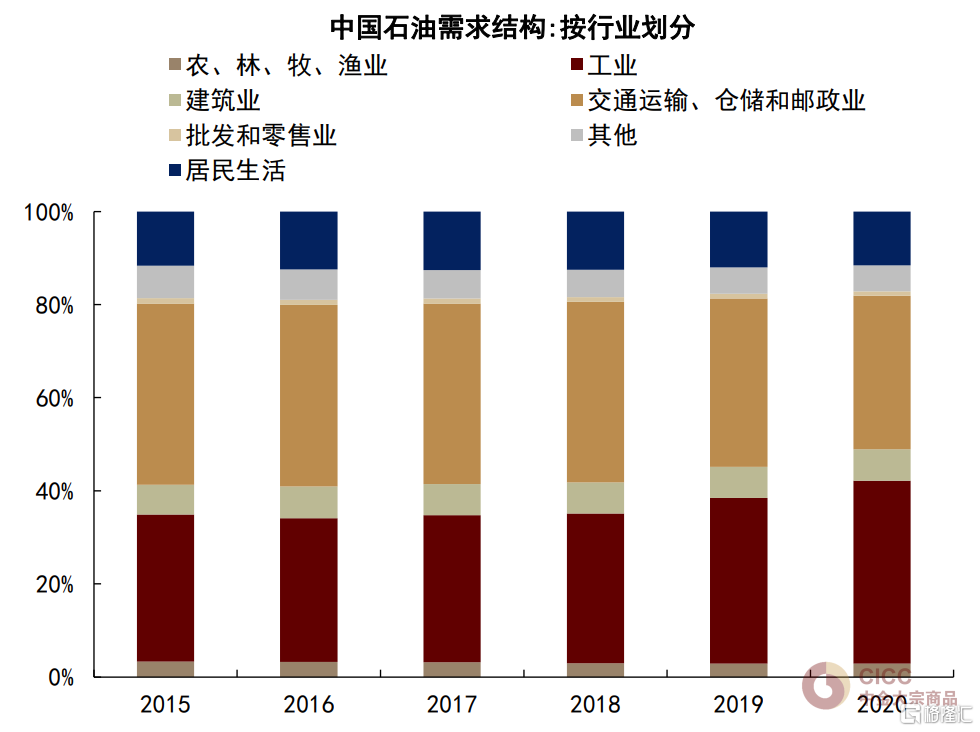

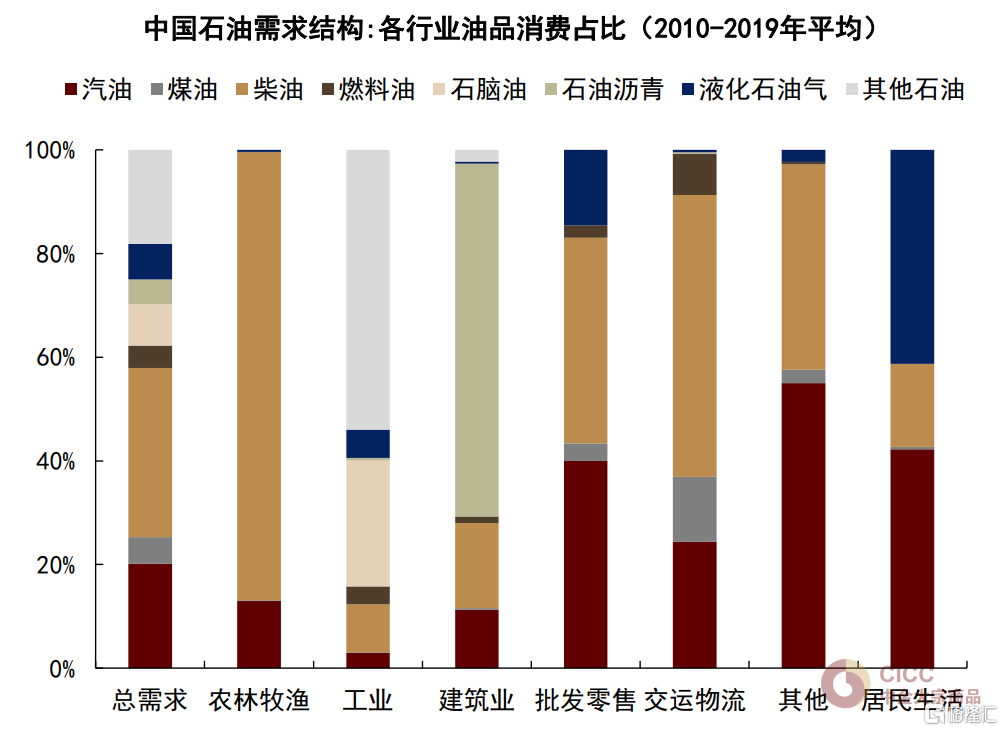

從國內生產總值的行業劃分來看,中國石油需求主要集中在農林牧漁,工業,建築業,交通運輸、倉儲和郵政業,以及批發和零售業合計五個板塊。

從石油消費份額來看,交運部門為最主要去向,2010-2019年其在石油總需求中的佔比平均約為38%,汽油、柴油、煤油等“大油品”需求均集中於交運部門。其次為工業部門,平均佔比約為33%,消耗油品主要是石腦油、石油焦等。建築業佔據了我國7%左右的石油需求,其中主要是用於道路工程和建築防水領域的石油瀝青。此外,居民生活用油約佔我國需求的12%,其中主要是居民出行所需的汽油和日常生活所需的液化石油氣。

圖表:中國石油需求結構:按行業劃分

資料來源:中國能源統計年鑑,中金公司研究部

圖表:中國各行業油品需求結構

資料來源:中國能源統計年鑑,中金公司研究部

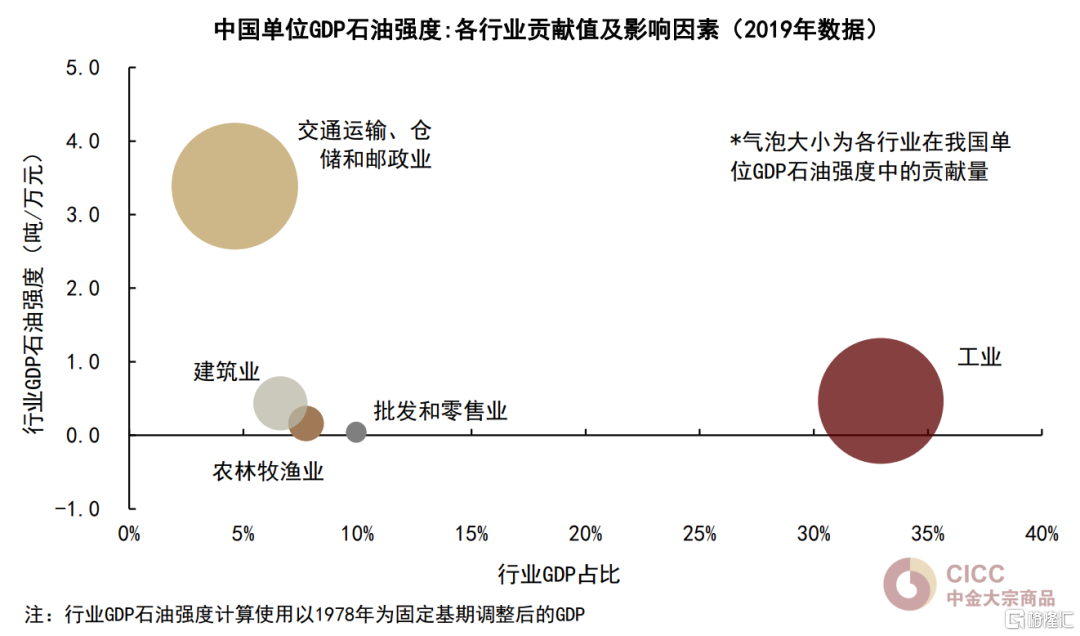

從石油消費強度來看,交通運輸、倉儲和物流業的石油強度最高且遠高於其他行業,其次為工業和建築業,農林牧漁業和批發零售業的石油強度最低且較為穩定。結合各行業在我國GDP總量中的佔比情況,我們看到交運和工業部門是我國單位GDP石油需求的最主要來源,其中交運部門雖然在GDP中的份額較小、但受到高石油需求強度的支撐,工業部門則主要因為其在GDP總量中的佔比相對較高。

圖表:我國單位GDP石油強度主要來源於交運和工業部門

資料來源:國家統計局,中國能源統計年鑑,中金公司研究部

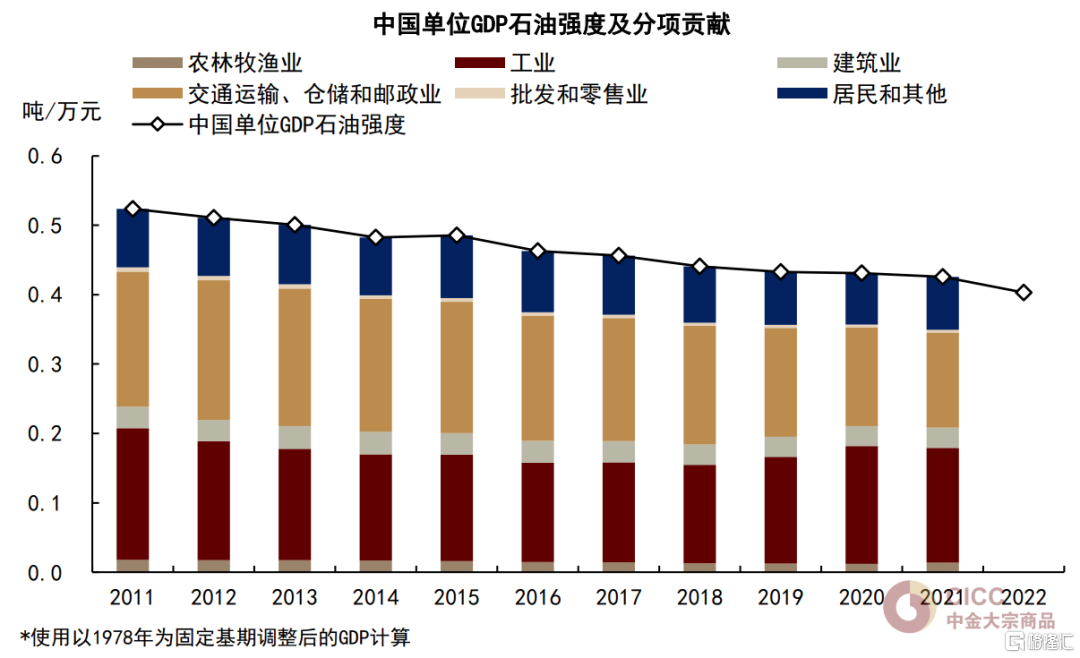

單位GDP石油強度逐年下降:既有產業結構轉型,也有能源體系優化

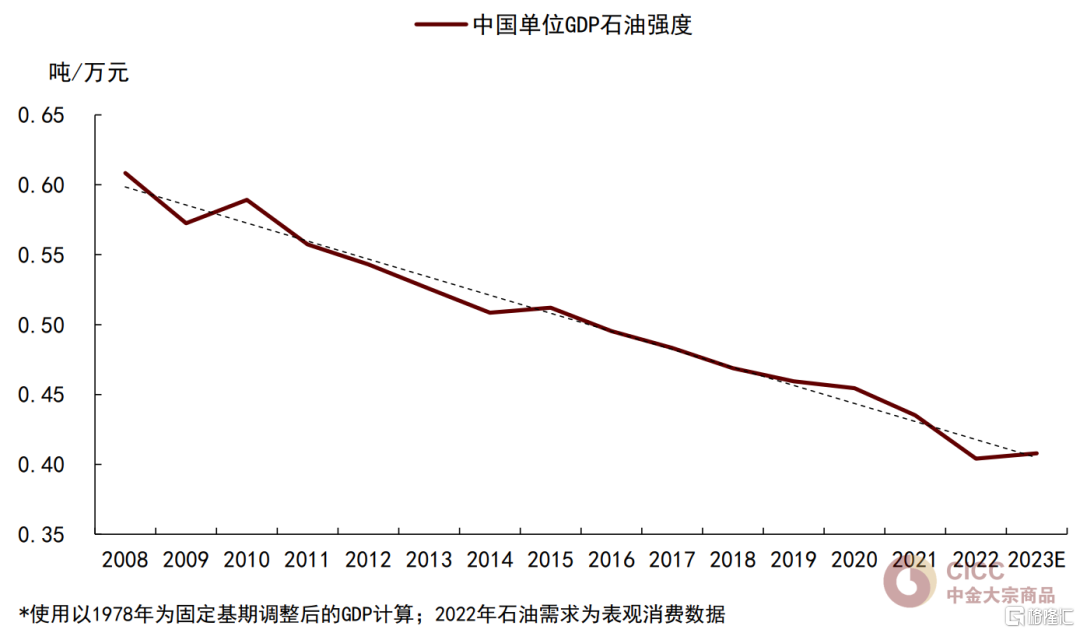

2010年以來我國單位GDP石油強度呈穩步下降趨勢,顯示我國能源效率持續提升,也代表着經濟增長對於石油需求的邊際拉動作用在逐步減弱。這一方面體現了我國產業結構從“二三一”向“三二一”的優化轉向,另一方面得益於可再生能源對化石能源的加速替代。

圖表:我國單位GDP石油強度呈下降趨勢

資料來源:國家統計局,中國能源統計年鑑,中金公司研究部

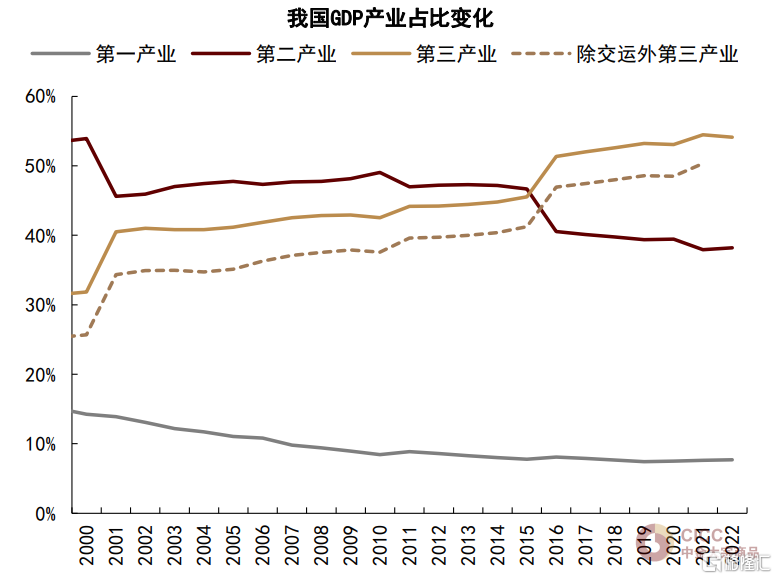

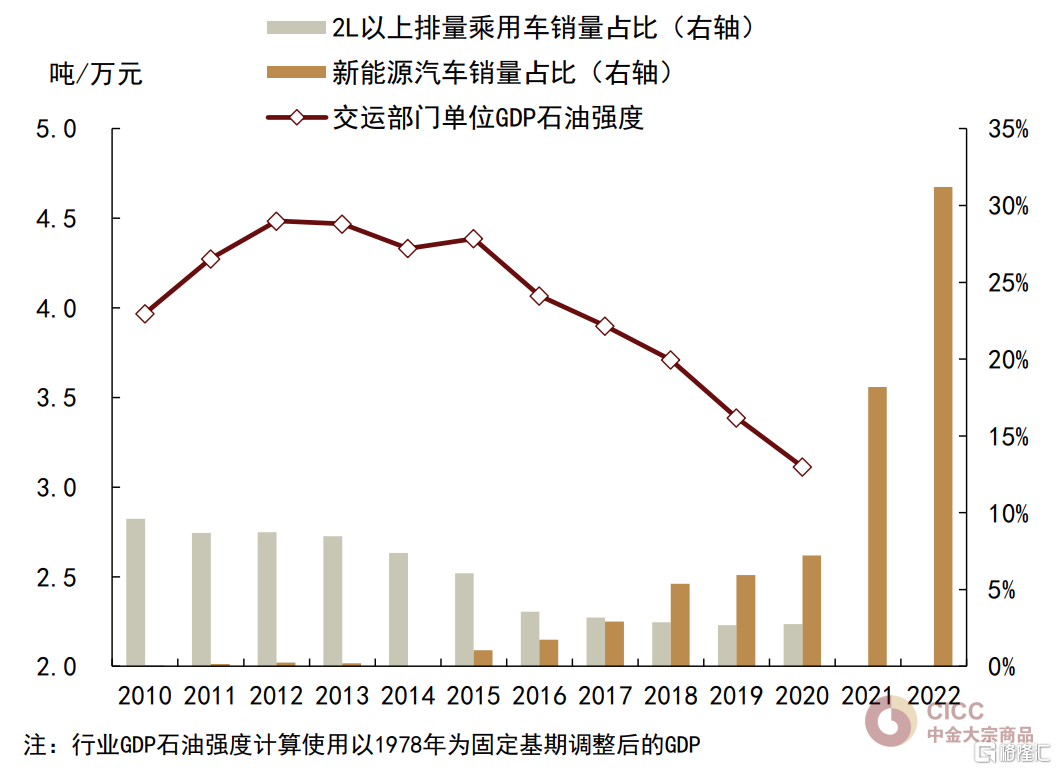

一方面,我國GDP行業結構化轉型下,五大石油消費行業在GDP總值中的佔比逐年下降,2021年佔比約為61%,較2010年的74%下降13pct。期間主要是工業在我國GDP總值中的佔比從43%下降約12pct至31%,同期第三產業、特別是去除交運部門的第三產業在GDP中的佔比持續抬升。另一方面,伴隨着節能減排政策壓制高排量汽車銷量,疊加我國新能源汽車近年來快速推廣,銷售佔比快速抬升,2015年以來我國交運部門對以汽油為主的油品需求強度持續下降,疊加能效不斷提升,減弱了我國經濟增長對石油需求的拉動作用。

圖表:工業在我國GDP總值中的佔比逐步被三產替代

資料來源:中國能源統計年鑑,國家統計局,中金公司研究部

圖表:節能減排政策推動交運部門石油強度持續下降

資料來源:中國能源統計年鑑,國家統計局,中金公司研究部

基於經濟增長預測2023年中國石油需求

與消費彈性係數表現一致,2022年我國單位GDP石油強度出現超趨勢性下滑,顯示居民生活用油在疫情長尾退出過程中受到較強壓制。隨着國內防疫政策優化,城市人員流動和居民日常生活恢復常態,我們預期2023年我國GDP石油強度有望回到疫情前的常態路徑。

基於2008年以來國內單位GDP石油強度的趨勢性走勢,結合中金宏觀組對於2023年國內GDP增速5.5%的基準預測,從自上而下的角度來看,我們測算2023年我國石油需求或有望達到1374萬桶/天,即較2022年增加80萬桶/天左右,同比增速約為6.2%。

雖然石油需求增速有望在2023年超過GDP增速,我們提示這部分額外增量主要來自於居民生活用油缺口的一次性填補,而非源於我國經濟內生增長動力的穩定驅動。隨着產業結構變遷和能源體系優化,我們認為我國單位GDP石油強度或仍將處於下行通道。

圖表:我們預期2023年中國單位GDP石油強度迴歸疫情前常態路徑

資料來源:國家統計局,中國能源統計年鑑,中金公司研究部

自下而上看,國內成品油消費仍在恢復階段,且以居民消費為主

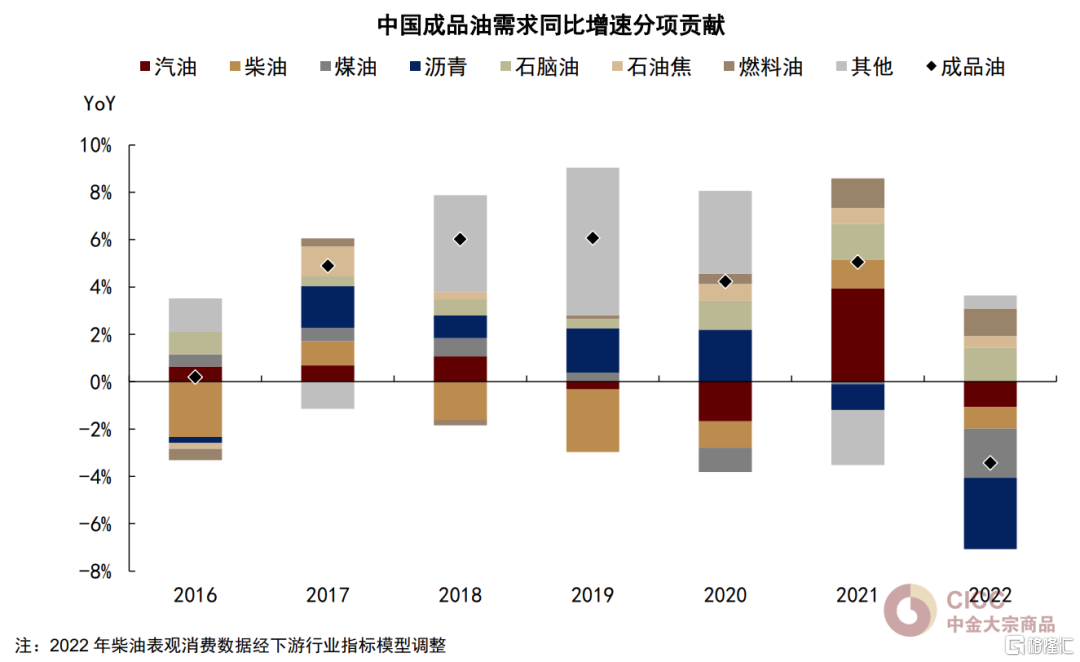

我們進一步從“自下而上”的視角來看2023年中國石油需求的增長空間。2022年中國成品油表觀消費約為1294萬桶/天,同比重挫-3.4%左右。從油品分項來看,汽油、柴油、煤油等“大油品”年度消費均同比下滑,對應乘用車出行和航班客運需求受到較大抑制,工程項目開工率下滑也拖累了貨物運輸、挖掘機開工等下游需求。“小油品”中,受道路工程實物工作量減少,瀝青消費大幅下滑;石腦油則在乙烯產量抬升和產能擴建的支撐下仍然貢獻一定增量。

圖表:汽柴煤和瀝青為2022年我國成品油需求同比下滑主因

資料來源:國家統計局,海關總署,中金公司研究部

往前看,我們主要基於汽油、柴油、煤油三類“大油品”和瀝青、石腦油兩類“小油品”的需求現狀和下游行業趨勢,對2023年中國石油需求增長空間進行測算。

汽油:出行復甦推動缺口修復

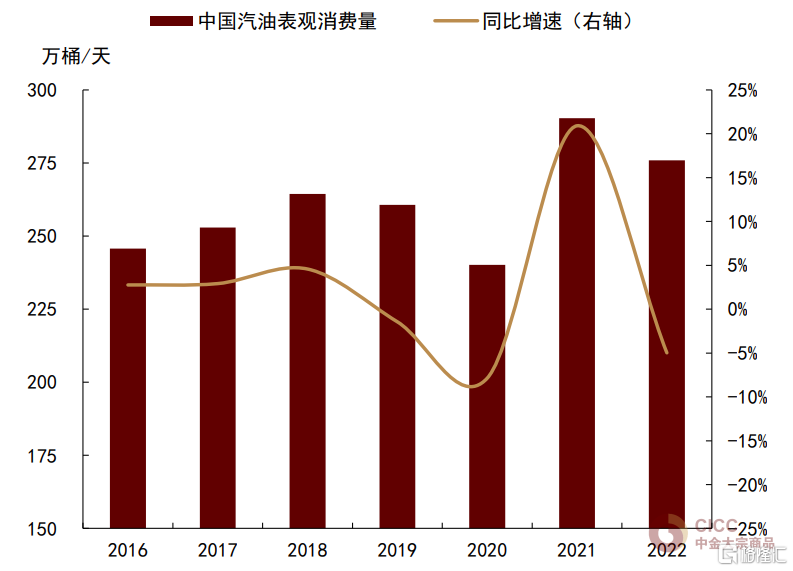

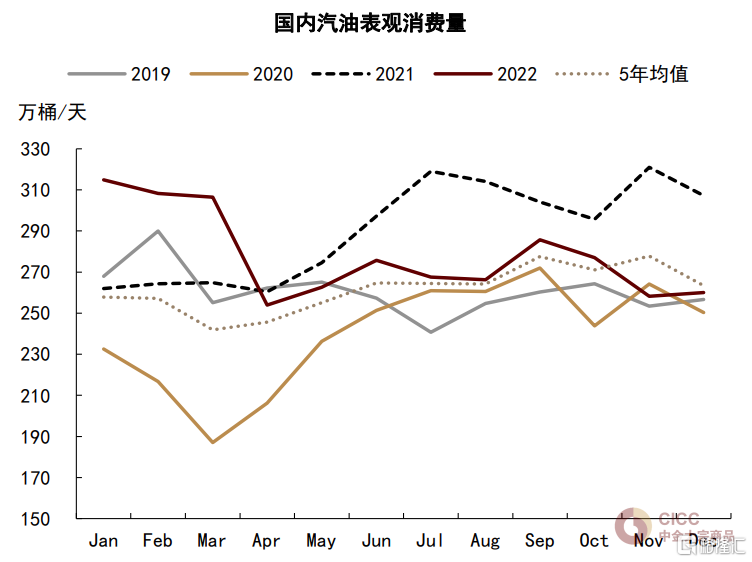

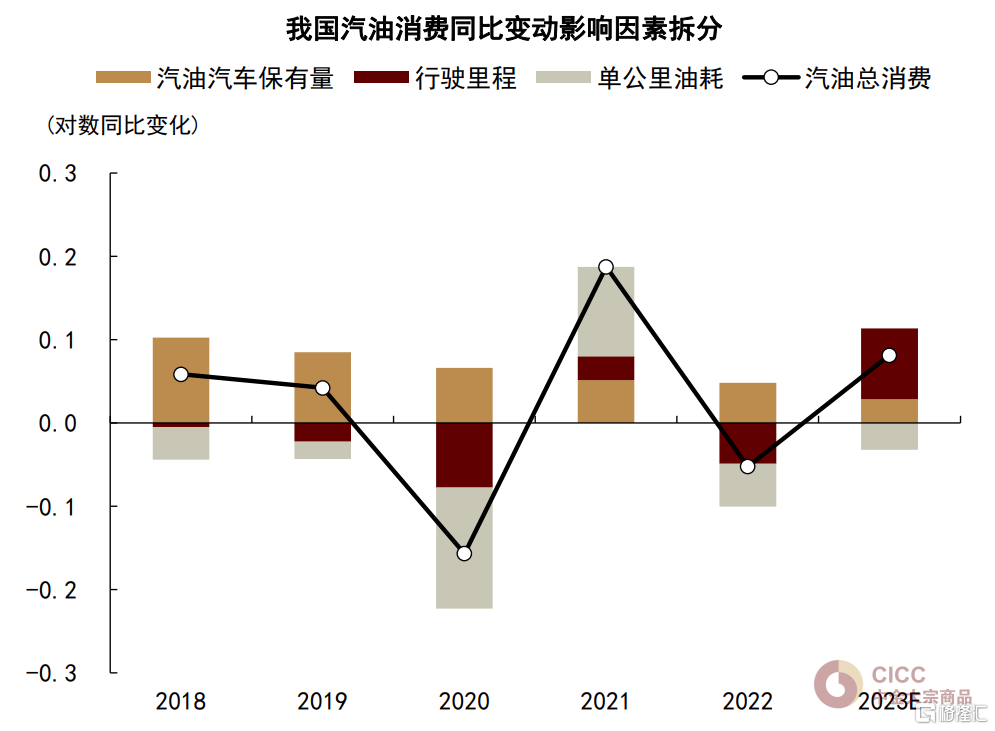

2022年我國汽油表觀消費量錄得276萬桶/天,同比下滑5%,貢獻了成品油總需求同比降幅中的-1.1%。2020年疫情後,我國汽油消費曾錄得較為顯著的修復,2021年表觀消費同比增長21%至290萬桶/天。2022年二季度以來,受局部疫情反覆影響,我國城市人員流動強度下降,汽油消費遭遇重挫。從我國汽油消費變動的分項拆分來看,2022年拖累汽油需求的主要是機動車行駛里程下滑。

圖表:2022年我國汽油表需同比下降約5%

資料來源:國家統計局,海關總署,中金公司研究部

圖表:2Q22以來局部疫情反覆影響汽油需求

資料來源:國家統計局,海關總署,中金公司研究部

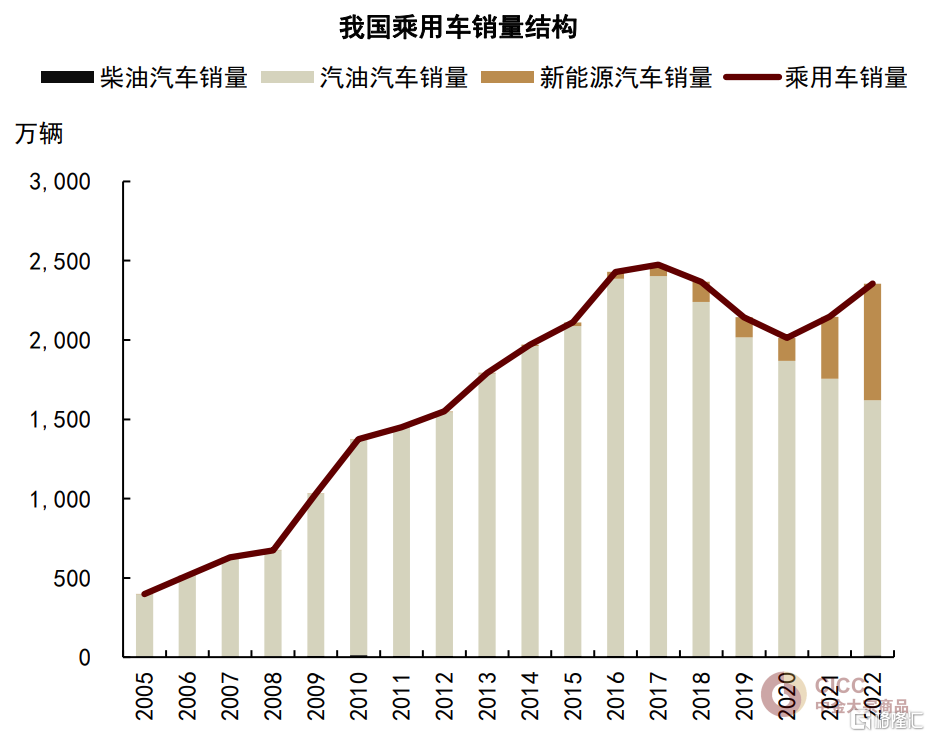

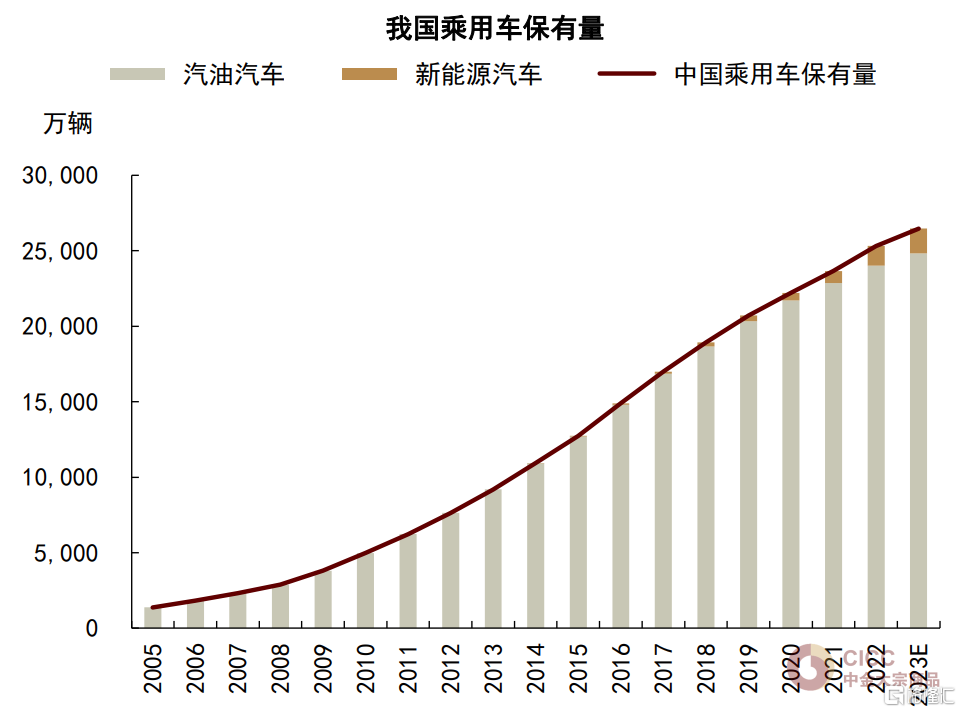

影響汽油消費的另一重要因素為新能源汽車對其的逐步替代。從我國乘用車銷量結構來看,2020年以來新能源汽車快速推廣,2022年其在乘用車總銷量中的佔比已達到31%。公安部數據顯示,2022年我國乘用車保有量中新能源汽車的佔比已達到5%,其中純電動汽車佔比4%、電油混合佔比1%。據中金汽車組預測,2023年我國乘用車銷量或達2034萬輛,其中新能源乘用車約為800萬輛。我們預計2023年我國汽油乘用車的保有量或將達到2.47億輛,同比增長3%,增速繼續放緩。

圖表:近年來我國新能源汽車快速推廣

資料來源:中汽協,中金公司研究部

圖表:汽油乘用車保有量增速或繼續放緩

資料來源:中汽協,中金公司研究部

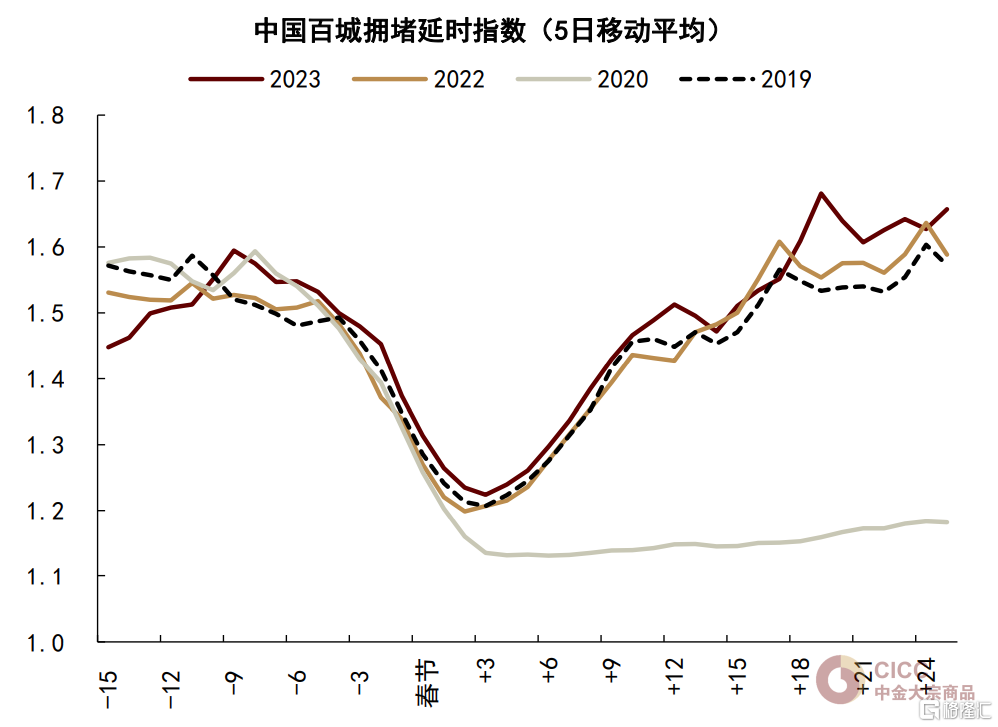

隨着防疫政策加速優化,年初以來我國居民出行需求快速改善,百城交通擁堵指數已小幅超出2019年同期。我們保守估計2023年我國機動車行駛里程恢復至2019年水平,單公里行駛油耗維持趨勢性回落,結合對汽油乘用車保有量的預測,我們測算2023年我國汽油消費或有望達到300萬桶/天,同比抬升約9%,即較2022年需求增加24萬桶/天。其中,出行需求復甦驅動的機動車行駛里程恢復為最主要的支撐項。

圖表:年初以來國內百城擁堵指數已恢復疫情前水平

資料來源:Wind,中金公司研究部

圖表:2023年居民出行恢復或支撐汽油需求復甦

資料來源:交通運輸部,中汽協,中金公司研究部

柴油:需求收縮趨勢或難扭轉

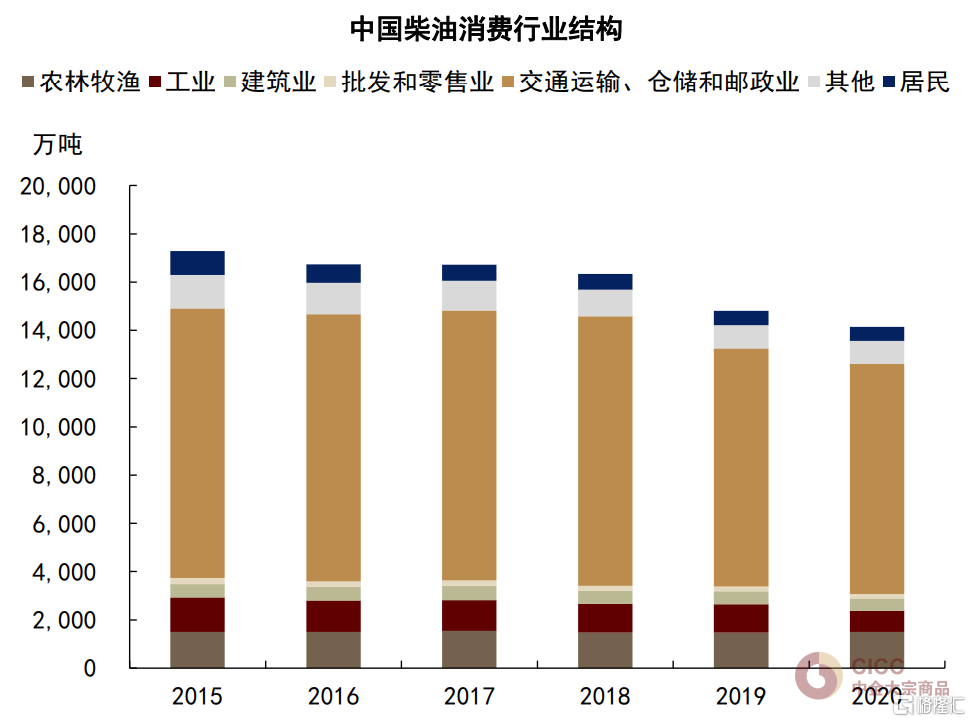

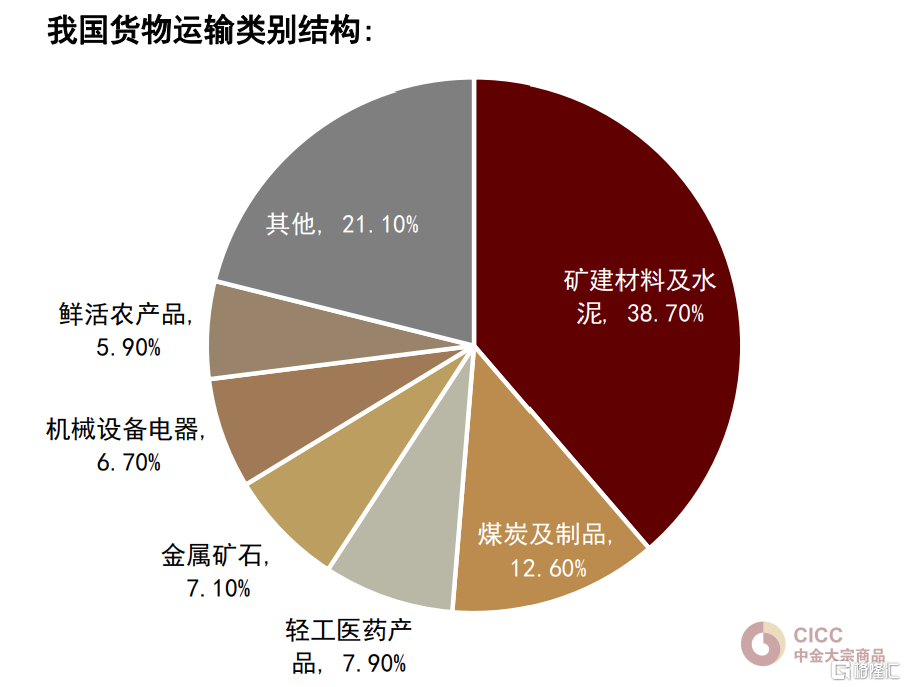

我國柴油消費與工業需求高度相關。雖然從行業分佈來看,工業部門的柴油需求僅佔9%左右,交通運輸部門則消耗了我國67%左右的柴油,但從我國貨運的貨物種類來看,38.7%為礦建材料及水泥、12.6%為煤炭及製品、7.1%為金屬礦石,同樣受到工程項目的需求支撐。此外,農業生產中的農機消耗了我國柴油需求中的11%左右,2019年我國農機類商品成交額基本持平,農機耗柴油需求也較為穩定。建築業的柴油需求份額約為4%,主要用於基建和房地產項目中的挖掘機開工。

圖表:我國柴油主要用於交運、農業、工業部門

資料來源:中國能源統計年鑑,中金公司研究部

圖表:我國貨運運輸類別結構

資料來源:交通運輸部,中金公司研究部

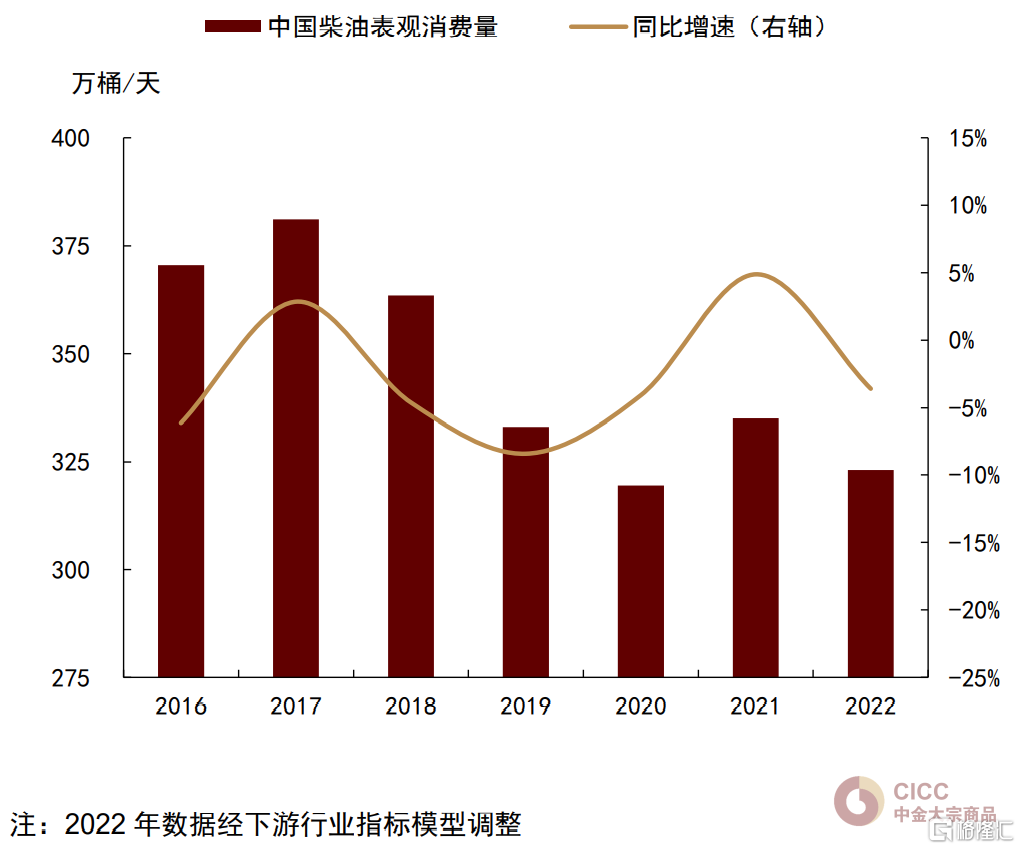

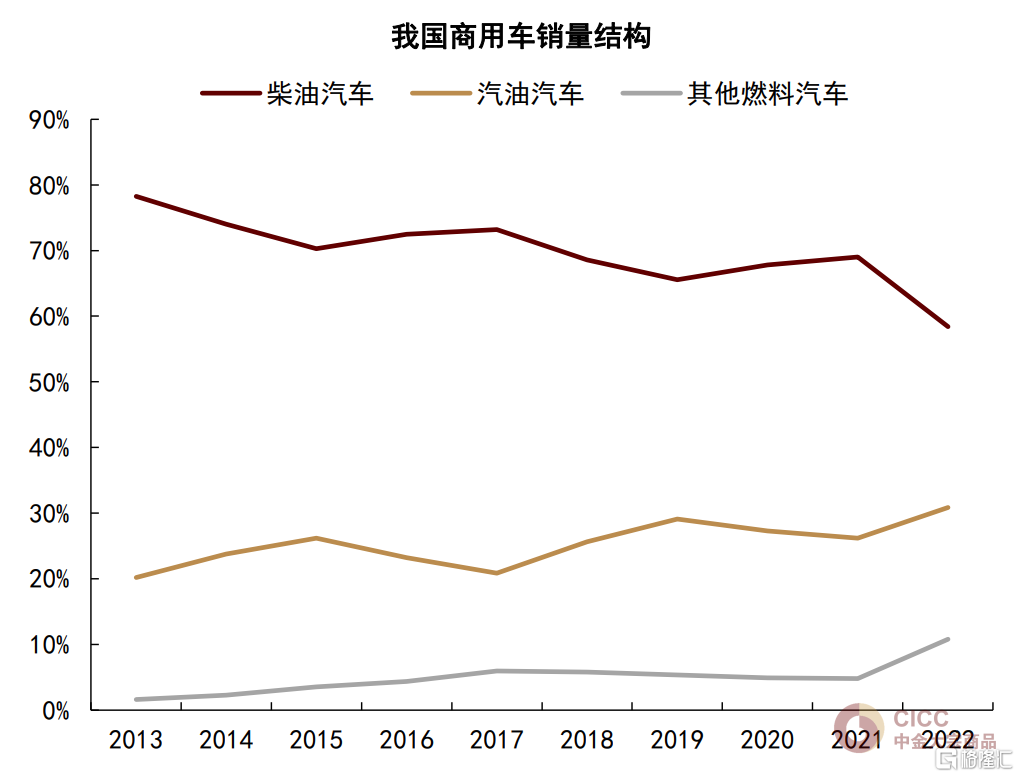

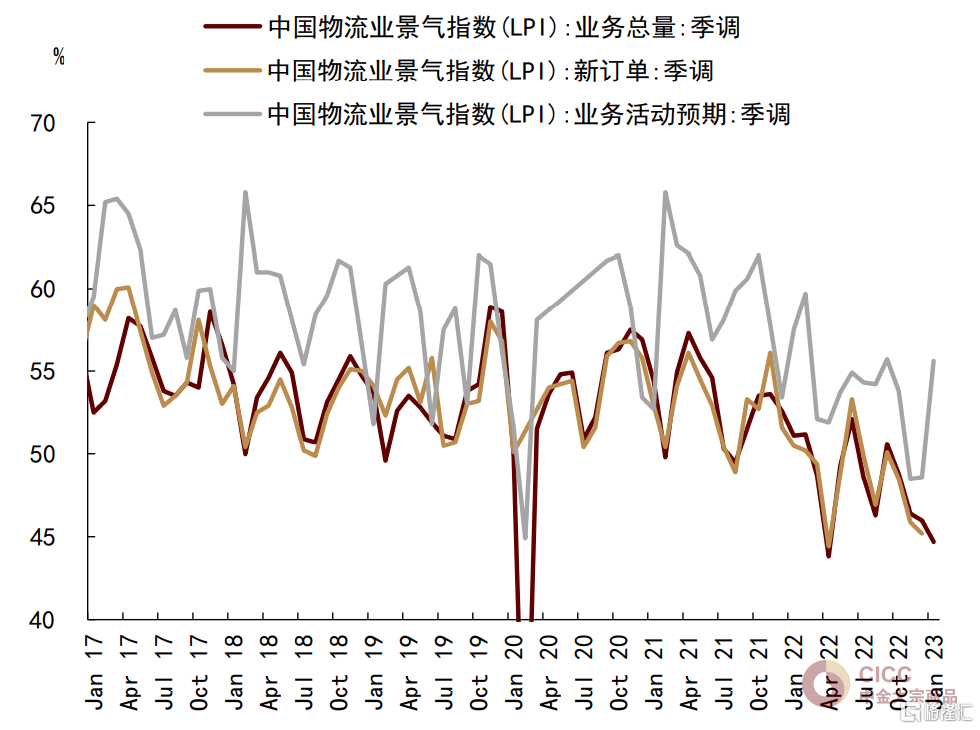

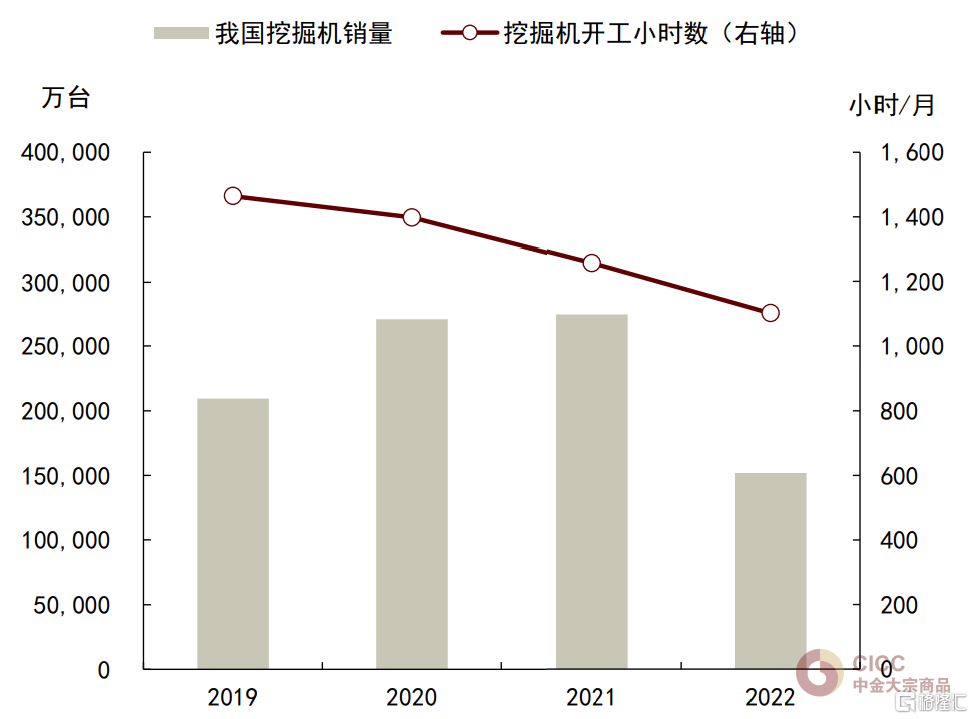

由於2022年我國柴油表觀消費數據表現過強,與下游行業指標存在一定背離,經我們的模型調整,測算得到2022年我國柴油需求約為323萬桶/天,同比下降約3.6%。長週期來看,我國柴油需求呈持續收縮趨勢,其中主要是交通運輸部門的柴油需求下滑,對應我們看到商用車中的柴油汽車銷量佔比延續下滑。此外,2022年柴油需求也受到疫情反覆擾動,工程開工不及預期或是我國物流業景氣度下滑和挖掘機銷量、開工小時數均創新低的主要原因,同樣的情況也在瀝青消費中有所體現。但相比基建開工對瀝青的直接拖累,疫情期間我國公路貨物週轉量的下挫程度相對較小,因而造成的柴油需求缺口相對有限。

圖表:2022年我國柴油表需同比下降約3.6%

資料來源:國家統計局,海關總署,中金公司研究部

圖表:我國商用車銷量中的柴油汽車佔比下滑

資料來源:中汽協,中金公司研究部

圖表:2022年我國物流業景氣度下滑

資料來源:中國物流與採購聯合會,中金公司研究部

圖表:2022年我國挖掘機銷量及開工小時均下滑

資料來源:國家統計局,中金公司研究部

2023年初以來我國工程復工快速開展,1月製造業PMI重回景氣區間,同期國內挖掘機小時開工數已基本恢復至2019年農曆同期(2月),物流業景氣指數中的業務活動預期分項已明顯反彈。我們預期工程需求回暖或對柴油消費形成一定支撐,但或難以扭轉其收縮趨勢。基於下游行業指標模型,我們測算2023年我國柴油表觀需求或將小幅降至319萬桶/天,同比下滑1%,即較2022年需求減少4萬桶/天左右。

煤油:最可觀的增量貢獻分項

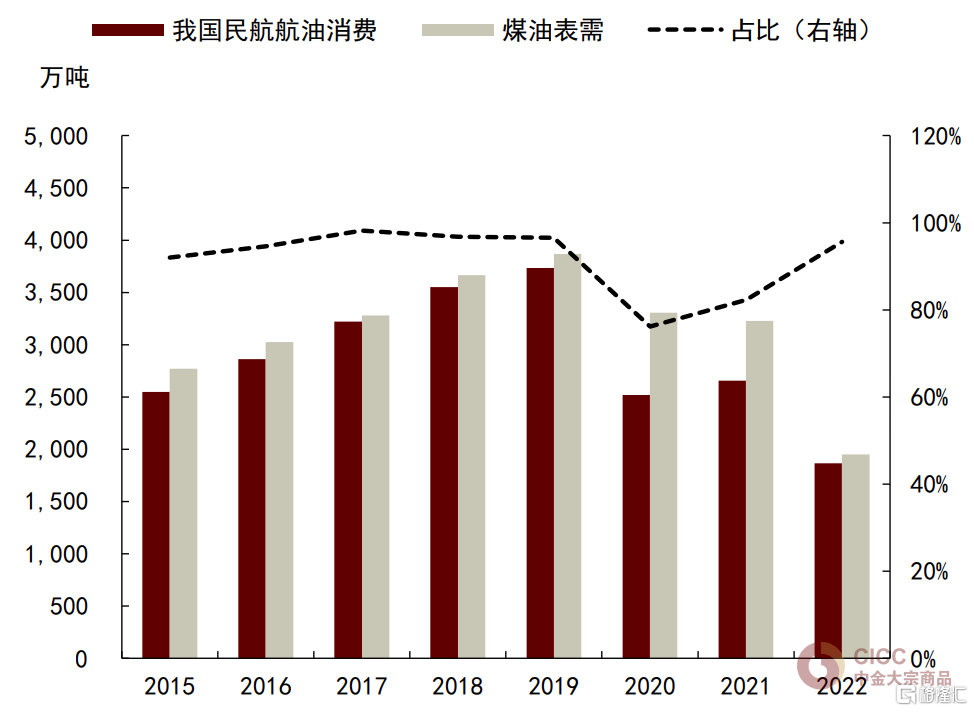

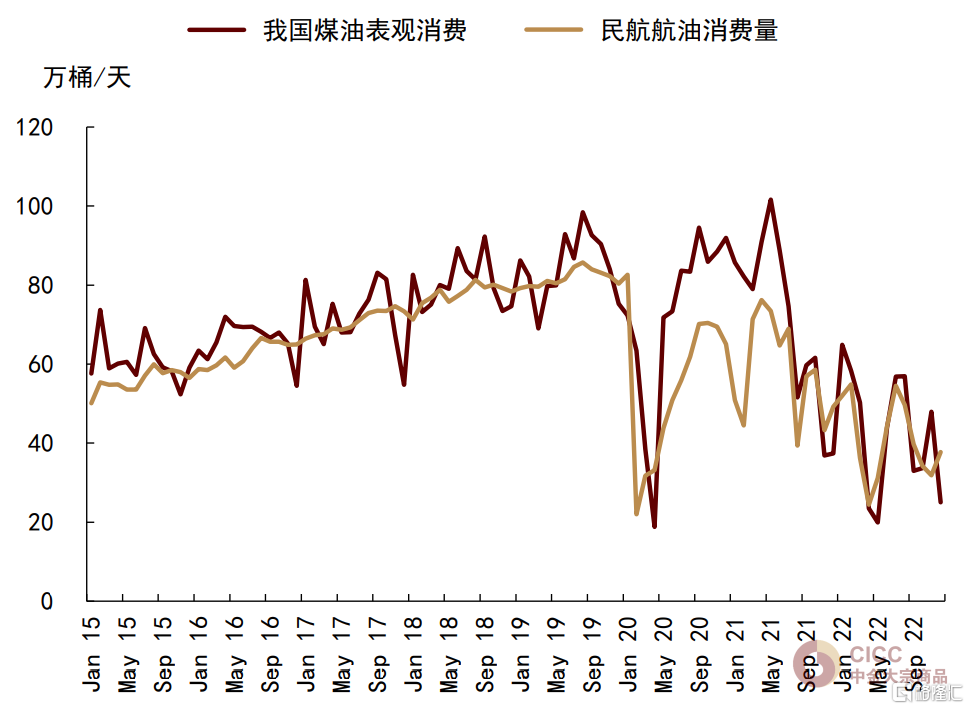

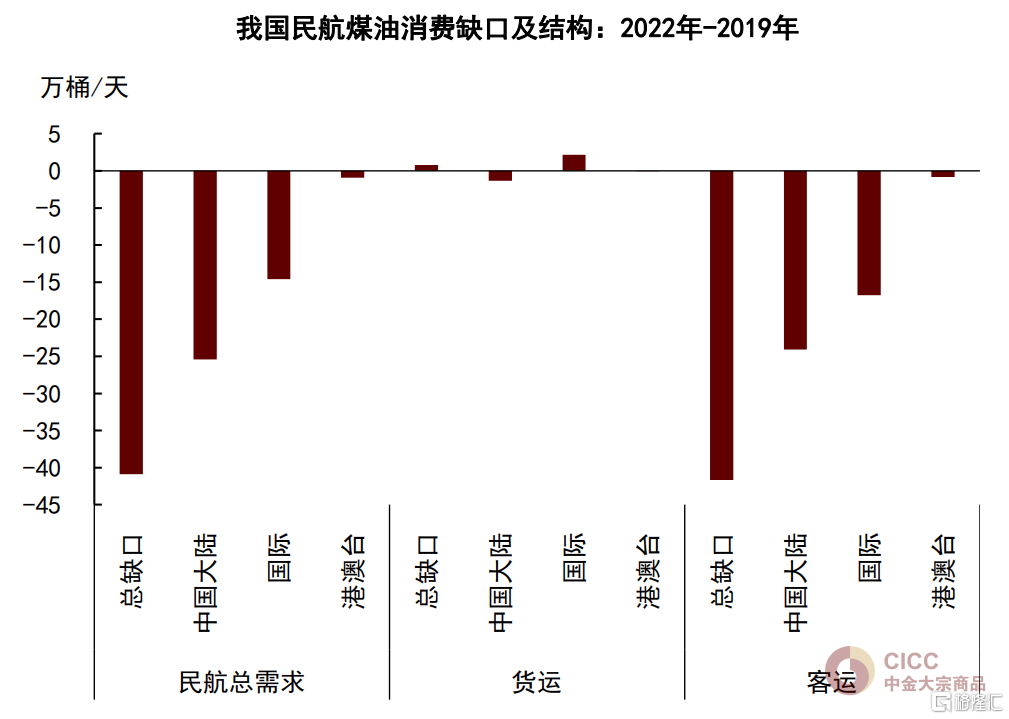

2022年我國煤油表觀消費量為43萬桶/天,同比下滑約40%,較2019年減少42萬桶/天。疫情後我國煤油需求曾在2021年錄得修復,但2022年受到疫情反覆再度下挫。民用航空是我國煤油消費的主要去向,佔總需求的95%以上。據民航局數據,2022年我國民航煤油消費量約為41萬桶/天,較2019年同期減少約41萬桶/天。

圖表:民用航空為我國煤油消費的主要去向…

資料來源:國家統計局,海關總署,民航局,中金公司研究部

圖表:…也是疫情後煤油需求缺口的主要來源

資料來源:國家統計局,海關總署,民航局,中金公司研究部

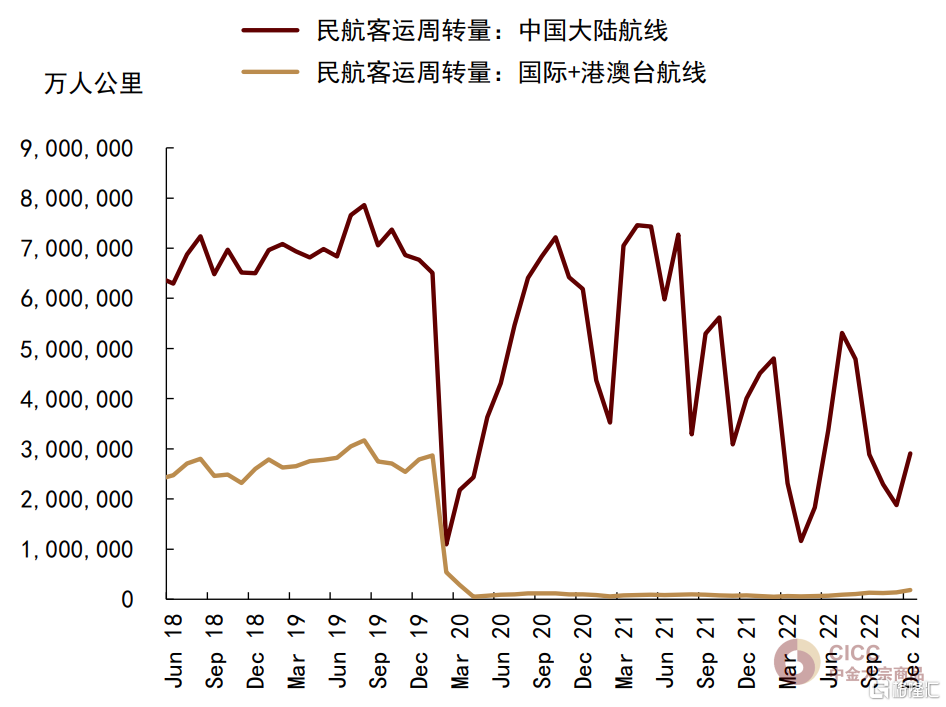

進一步來看,當前我國民航貨運需求已基本修復,2022年航油消費約為17.4萬桶/天,小幅高於2019年水平;客運需求的缺口較大,2022年航油消費約為23.5萬桶/天,較2019年水平減少約42萬桶/天。民航客運可劃分為大陸地區航線和國際+中國港澳台航線。我們測算2022年大陸地區民航客運航油消費較2019年的缺口約為24萬桶/天,國際和中國港澳台地區航班的缺口約為18萬桶/天。

圖表:我國民航客運需求較疫情前存在較大缺口

資料來源:民航局,中金公司研究部

圖表:大陸地區民航客運煤油消費仍待復甦

資料來源:民航局,中金公司研究部

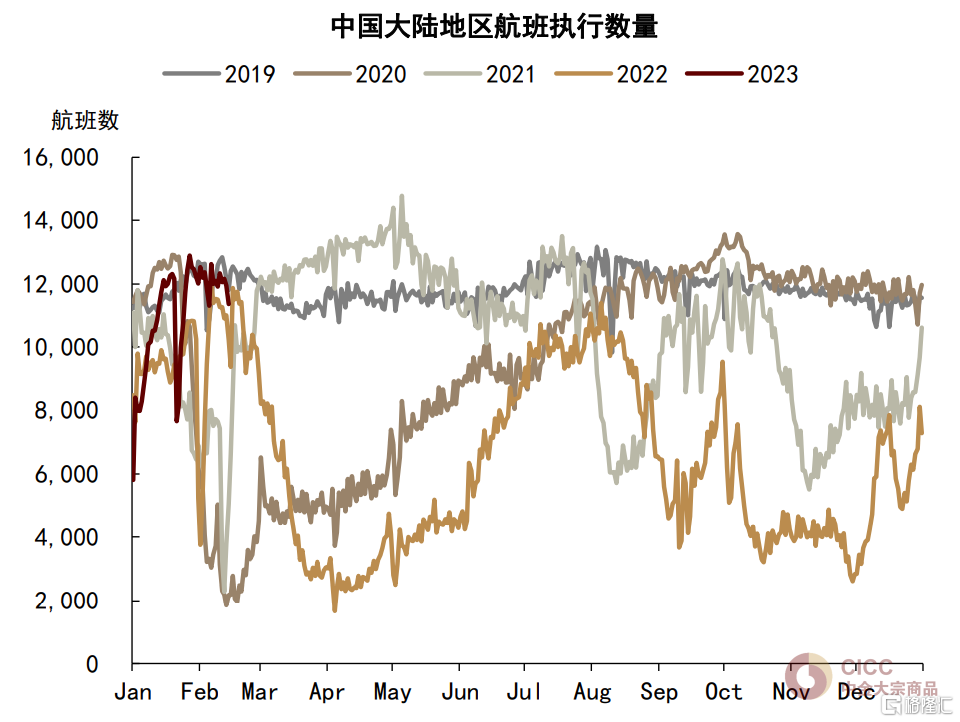

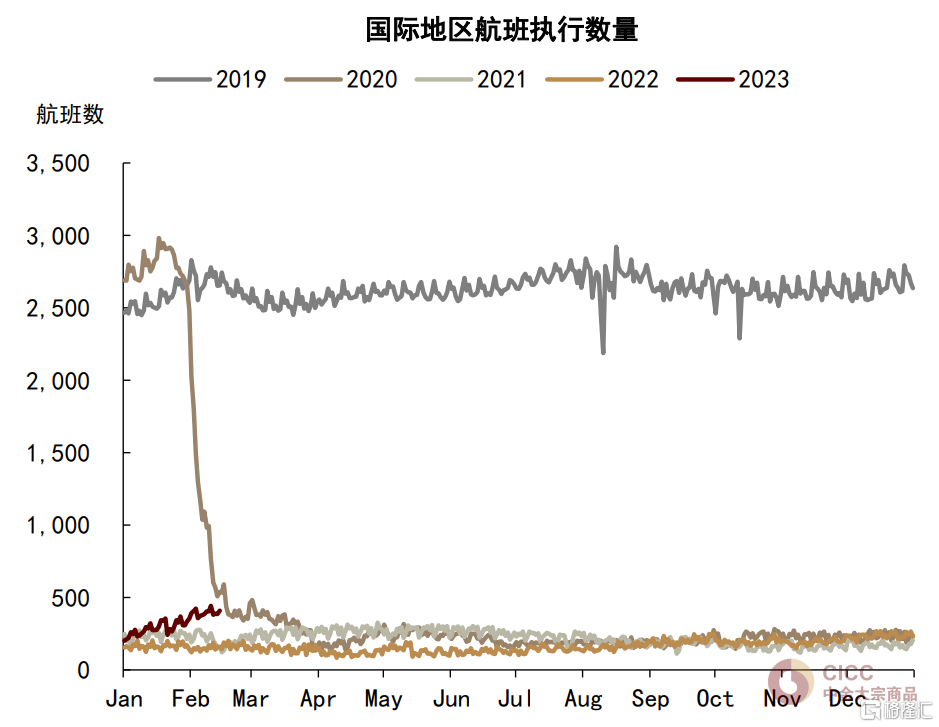

隨着防疫政策加速優化,近期國內航班出行、特別是大陸地區航班需求已快速修復。據航班管家數據,年初以來大陸地區航班執行數量已恢復至2019年農曆同期的94%左右,國際和中國港澳台地區恢復至13%左右。在今年我國大陸地區航班出行需求或將恢復至2019年水平,國際和中國港澳台地區航班出行逐步回暖、至年底恢復至2019年同期水平的假設下,我們測算2023年我國煤油需求或達77萬桶/天,同比抬升80%,即較2022年需求增加34萬桶/天。

圖表:年初以來大陸地區航班執行數已基本恢復

資料來源:航班管家,中金公司研究部

圖表:國際和中國港澳台地區航班執行數仍較低

資料來源:航班管家,中金公司研究部

瀝青:基建實物工作量有望釋放

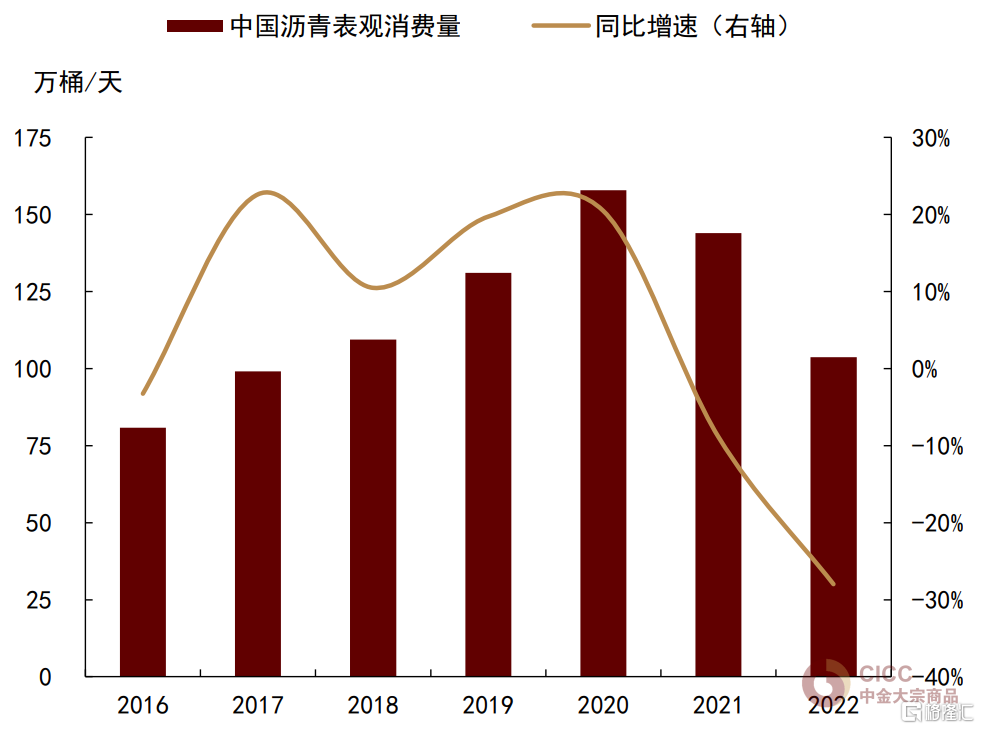

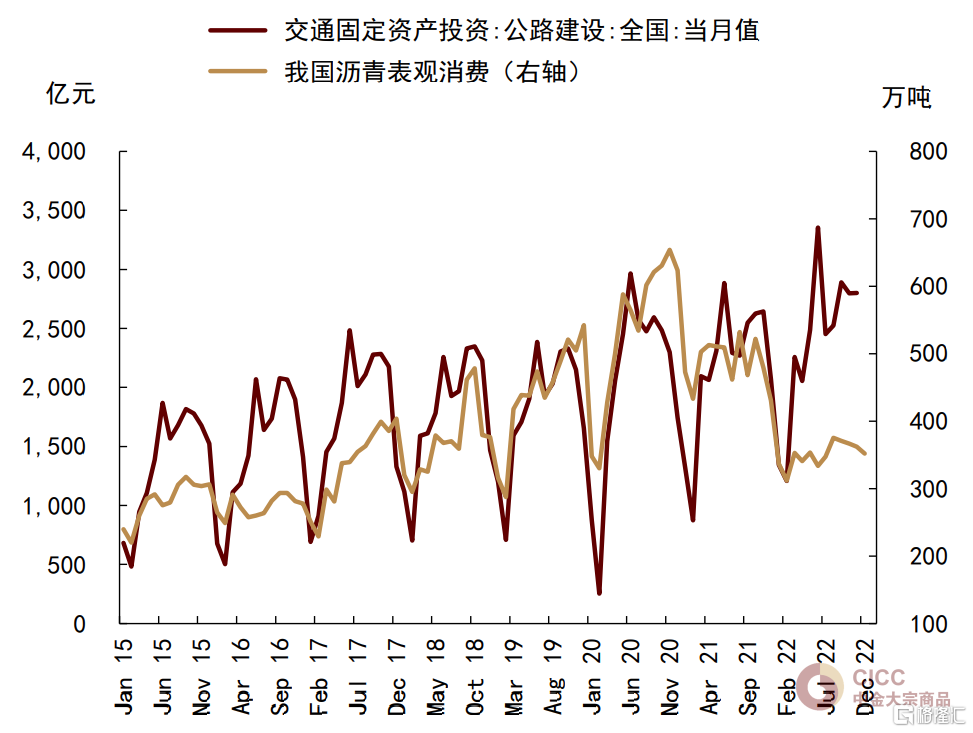

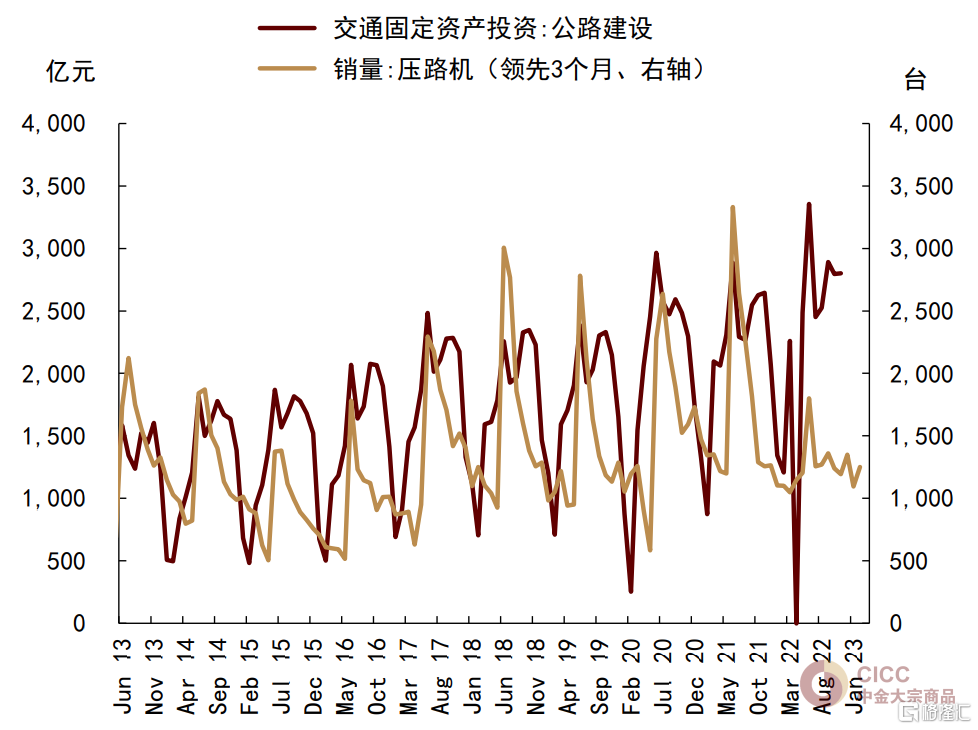

2022年我國石油瀝青表觀消費量約為104萬桶/天,同比大幅下挫約28%。我國石油瀝青主要用於基建工程中的公路建設和道路養護,石油瀝青消費量與公路建設固定資產投資高度相關。2022年石油瀝青需求與交通固定資產投資發生較大背離,我們認為主因或為疫情擾動下的基建工程開工情況不及預期。

圖表:2022年我國石油瀝青表需同比大幅下挫

資料來源:國家統計局,海關總署,中金公司研究部

圖表:2022年石油瀝青需求與公路建設投資錯位

資料來源:國家統計局,海關總署,中金公司研究部

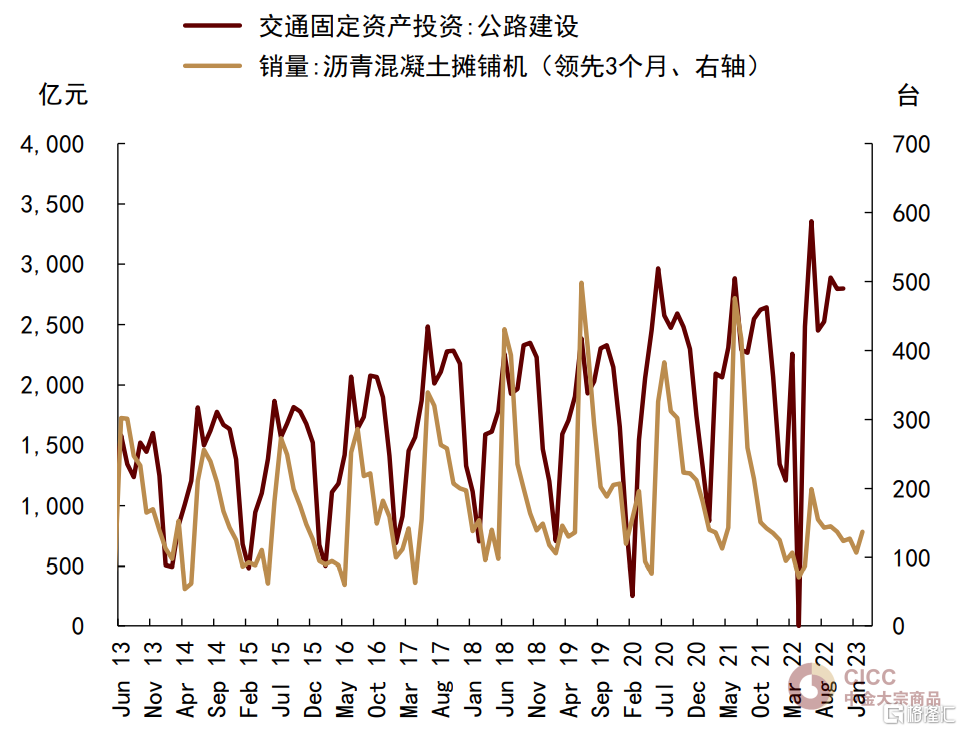

對應可以看到,用於道路施工的瀝青混淨土攤鋪機和壓路機的銷量也在2022年表現不佳,其一般較公路建設投資領先3個月左右,或進一步證實2022年我國基建實物工作量與相關投資存在錯配情況。此外,防水材料也是我國石油瀝青的主要去向,2022年房地產開工需求偏弱或也是瀝青需求下滑的原因之一。

圖表:2022年我國公路基建實物工作量不及投資…

資料來源:Wind,國家統計局,中金公司研究部

圖表:…部分下游機械銷量數據與瀝青消費對應

資料來源:Wind,國家統計局,中金公司研究部

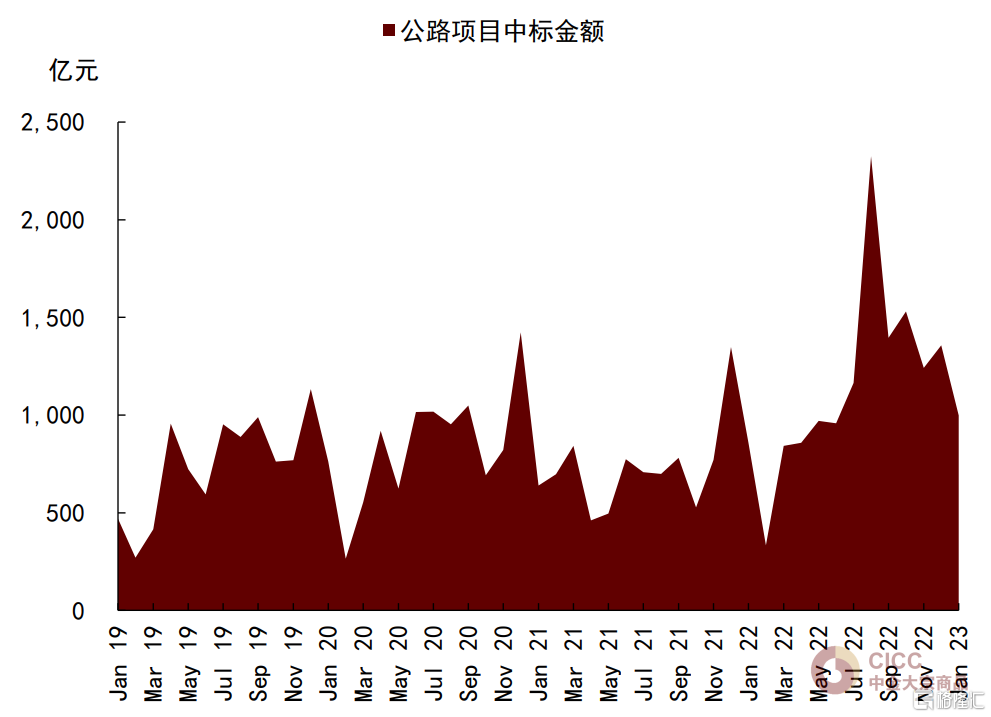

2023年我們預期石油瀝青需求有望在防疫政策優化和基建開工回暖的支撐下有所修復。一方面,我們看到2H22以來我國公路基建項目中標金額快速增加,項目儲備或較為充足,有望在防疫政策優化後快速釋放。另一方面,2023年我國穩增長政策有望持續發力,新增專項債小幅上升或將為基建項目提供更為充足的資金來源;中金宏觀組預測2023年我國基建投資增速有望到達9.5%左右。綜合考慮當前偏高的瀝青價格和公路新增里程增速放緩、瀝青消費強度偏低的公路養護工程佔比或有所提升,我們測算2023年我國瀝青消費有望達到120萬桶/天,同比增加16%,即較2022年增加16萬桶/天。

圖表:2023年我國公路基建項目儲備量相對充足

資料來源:採招網,中金公司研究部

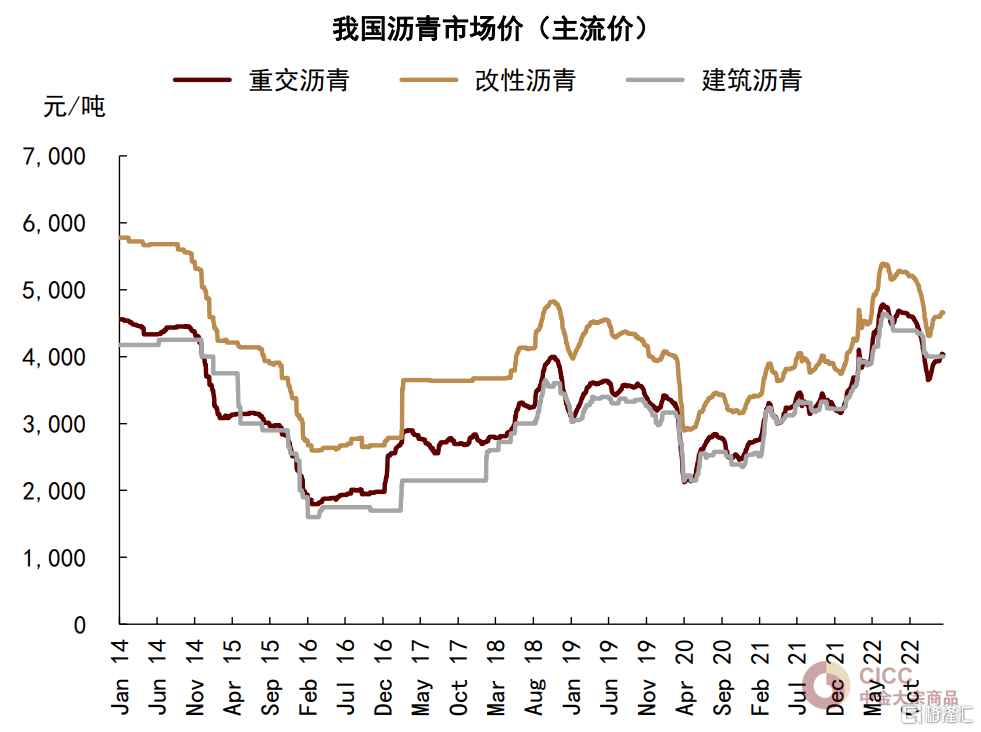

圖表:當前我國瀝青價格處於歷史偏高水平

資料來源:隆眾化工,中金公司研究部

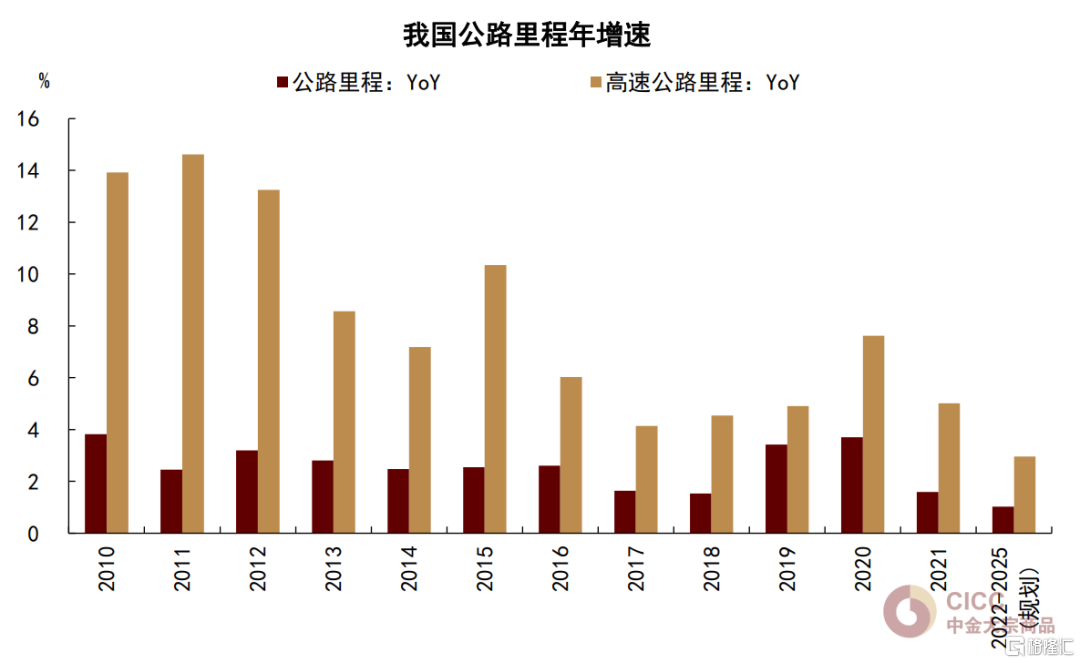

值得提示的是,今年較高的瀝青需求同比增幅主要源於2022年基數偏低,長週期來看我國公路建設單位投資的瀝青需求強度或呈下行趨勢,主要源於公路新增里程的速度放緩。據“十四五”現代綜合交通運輸體系發展規劃,2025年我國公路通車裏程計劃達到550萬公里,其中高速公路里程計劃達到19萬公里。據統計局數據,截至2021年末,我國公路里程為528萬公里,即2022-2025年的新增里程CAGR約為1%,低於2010-2021年的3%;高速公路里程為16.9萬公里,即2022-2025年的新增里程CAGR約為3%,低於2010-2021年的8%。

圖表:我國公路里程增速或將放緩

資料來源:國家統計局,中金公司研究部

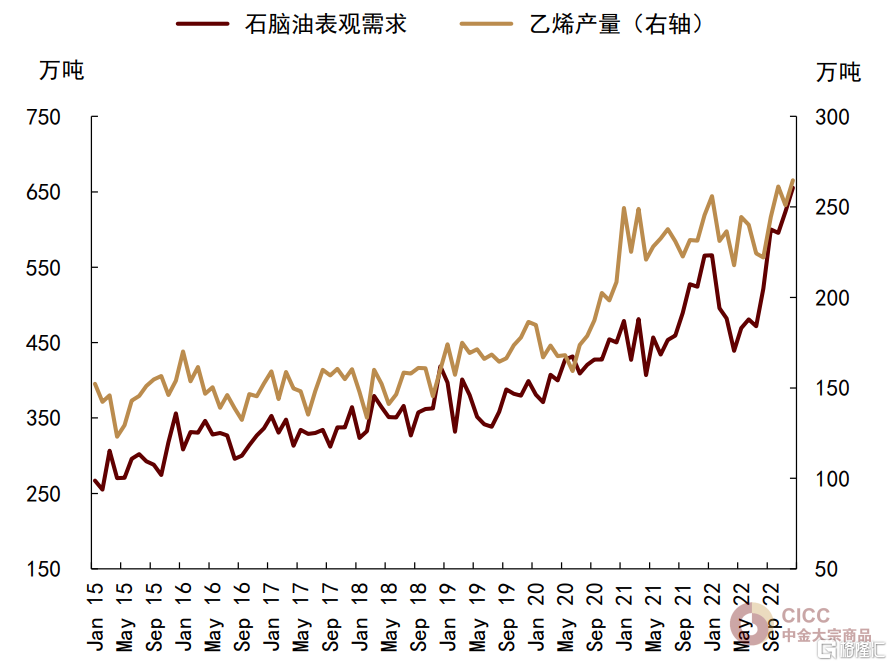

石腦油:化工輕油需求支撐延續

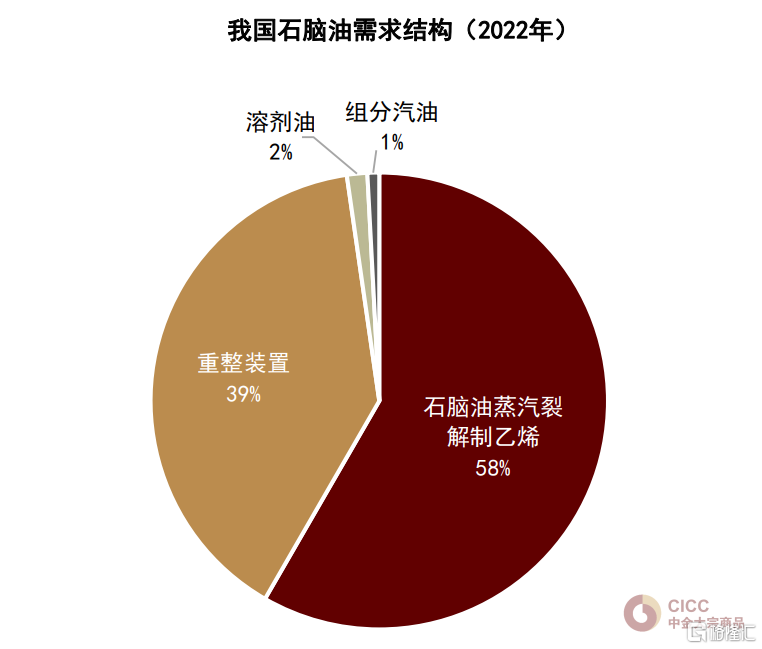

2022年我國石腦油表觀需求約為175萬桶/天,同比增長約12%,是為數不多的需求正增長油品。作為典型的化工輕油,我國石腦油是乙烯生產和催化重整的重要原料,小部分石腦油也用於溶劑油生產和組分汽油。裂解制乙烯是我國石腦油的最主要去向,2022年需求佔比約為58%,也是我國石腦油需求增長的核心支撐。重整加工的石腦油需求佔比約為39%,其一方面通過調和油品與汽油需求掛鈎,一方面與純苯、PX等化工原料需求相關。

圖表:我國石腦油主要用於裂解制乙烯和重整裝置

資料來源:金聯創,中金公司研究部

圖表:乙烯增產支撐我國石腦油需求提升

資料來源:國家統計局,海關總署,中金公司研究部

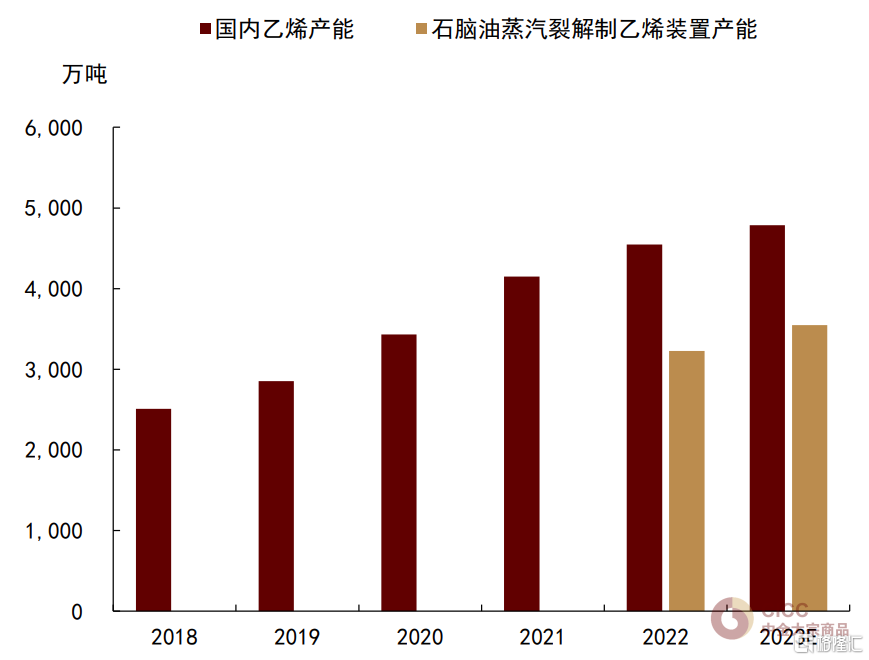

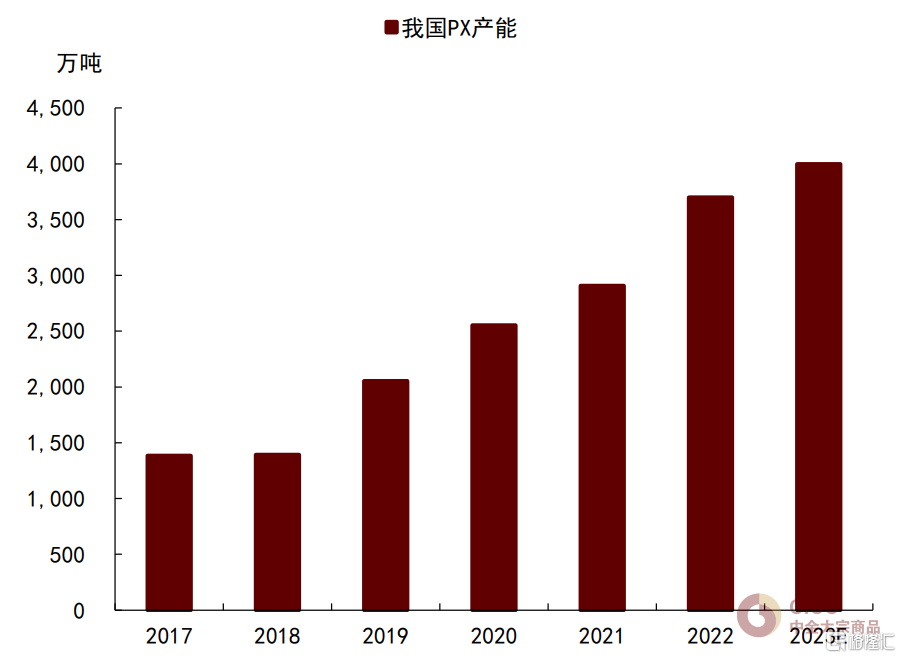

隨着我國出行需求復甦,疊加乙烯、PX等石腦油下游產品產能持續增加,我們預期2023年我國石腦油消費或仍將保持增長。據中金油氣化工組統計,2023年我國乙烯總產能預計增至4786萬噸,其中石腦油蒸汽裂解制乙烯裝置產能或有望達到3548萬噸、佔比74%。此外,國內PX產能也有望增至3998萬噸,疊加終端汽油需求隨出行復甦回暖,重整加工用石腦油需求或有望獲得支撐。我們測算2023年我國石腦油表觀消費或有望達到184萬桶/天,同比抬升5%,即較2022年需求增加9萬桶/天。

圖表:2023年我國石腦油制乙烯產能有望增加

資料來源:百川盈孚,隆眾石化,中金公司研究部

圖表:2023年我國PX產能有望增加

資料來源:百川盈孚,中金公司研究部

基於油品下游指標預測2023年中國石油需求

綜合以上5類主要油品和其他成品油的需求分析,從“自下而上”的角度來看,我們測算2023年中國石油需求或有望較2022年增加80萬桶/天。

具體來看,我國煤油需求預計同比增加34萬桶/天至77萬桶/天,其中主要是我國民航客運需求完成2020年疫情後的缺口修補;汽油需求預計同比增加24萬桶/天至300萬桶/天,其中主要是居民出行復甦推動汽車行駛里程恢復;石油瀝青需求預計同比增加16萬桶/天至120萬桶/天,其中主要是公路基建實物工作量釋放疊加低基數支撐;石腦油需求預計同比增加9萬桶/天至184萬桶/天,其中主要是乙烯、PX等下游產品產能擴建疊加出行復蘇提振調和需求;柴油需求預計同比減少4萬桶/天至319萬桶/天,其中主要是工程開工回暖支撐顯現但或難扭轉柴油消費的趨勢性收縮。

整體而言,我們預計2023年國內成品油需求同比增速或將明顯高於2015-2019年CAGR水平。回顧2020年疫情後我國成品油需求的復甦進程,我們看到今年或將達到的偏高增速核心支撐仍為疫情後需求缺口的修復,其中既有持續未能完全恢復的煤油需求,也有在2022年再受重挫的汽油、石油瀝青消費。因而我們提示,雖然我國石油需求恢復式的高增速有望兑現,但內生驅動的高增長預期能否兑現可能仍需觀察。

圖表:2023年我國成品油需求增速或高於疫情前CAGR,核心支撐為缺口修復、而非內生動能

資料來源:國家統計局,海關總署,中金公司研究部

我們上調國內需求增長預測,但並不預計因此導致結構性短缺

上調2023年中國石油需求增速預測

基於“自上而下”和“自下而上”兩種方式測算,我們上調年度展望中對於2023年中國石油需求的增速預測。我們預計2023年中國成品油表觀消費或有望達到1374萬桶/天,同比增長6.2%,即較2022年需求增加80萬桶/天左右。

一方面,隨着國內防疫政策加速優化,城市人員流動、居民日常生活和工程項目開工迴歸常態,我們預期2023年我國單位GDP石油強度有望迴歸疫情前的常態路徑,相比2022年的單位GDP石油強度或將有所提高;主因是2022年不直接創造GDP的居民用油需求受到較大壓制、使單位GDP石油強度脱離常態路徑。另一方面,分油品來看,我們預期受益於航空出行缺口一次性修復的煤油或將成為2023年油品需求同比增量的核心貢獻分項,同比需求增量預計為34萬桶/天;居民出行和工程開工復甦也將對汽油和瀝青需求恢復提供支撐,我們預計或將分別貢獻同比增量24萬桶/天和16萬桶/天。此外,柴油和石腦油消費或基本回歸常態增長通道,工程開工對柴油需求的提振或難扭轉收縮趨勢,石腦油需求也有望受益於下游需求而温和增長。

雖然中國油品需求同比增速或將明顯高於2015-2019年CAGR水平,我們仍需提示,高增速為缺口修復過程中的階段性特徵,海外經驗來看,各國石油需求完成固有的恢復式高增長後,可能暫時進入低速增長過渡期,以等待外部政策刺激的內生高增長到來。此外,隨着經濟結構不斷轉型,我國單位GDP石油強度仍處於持續下行通道,經濟增長對於石油消費的拉動作用逐步減弱,或將抑制需求復甦的反彈高度。

往前看,需求復甦難致結構性短缺,供應風險仍為“X因素”

全球基本面視角來看,與我們在2023年1月8日發佈的研究報吿《石油:偏弱預期是否有轉機?》中提示的類似,我們認為2023年中國石油需求增長或有望緩解歐美經濟下行導致的需求疲軟壓力,但中國需求偏高增速實為修復期的階段性特徵,或難以推動全球市場陷入結構性短缺。因而於全球需求而言,“驅動東移”之下,需求一增一減,實際彈性偏低,我們判斷2023年石油市場出現需求“一邊倒”的可能性或相對較小,偏弱的需求預期和偏強的需求預期均不宜線性外推。

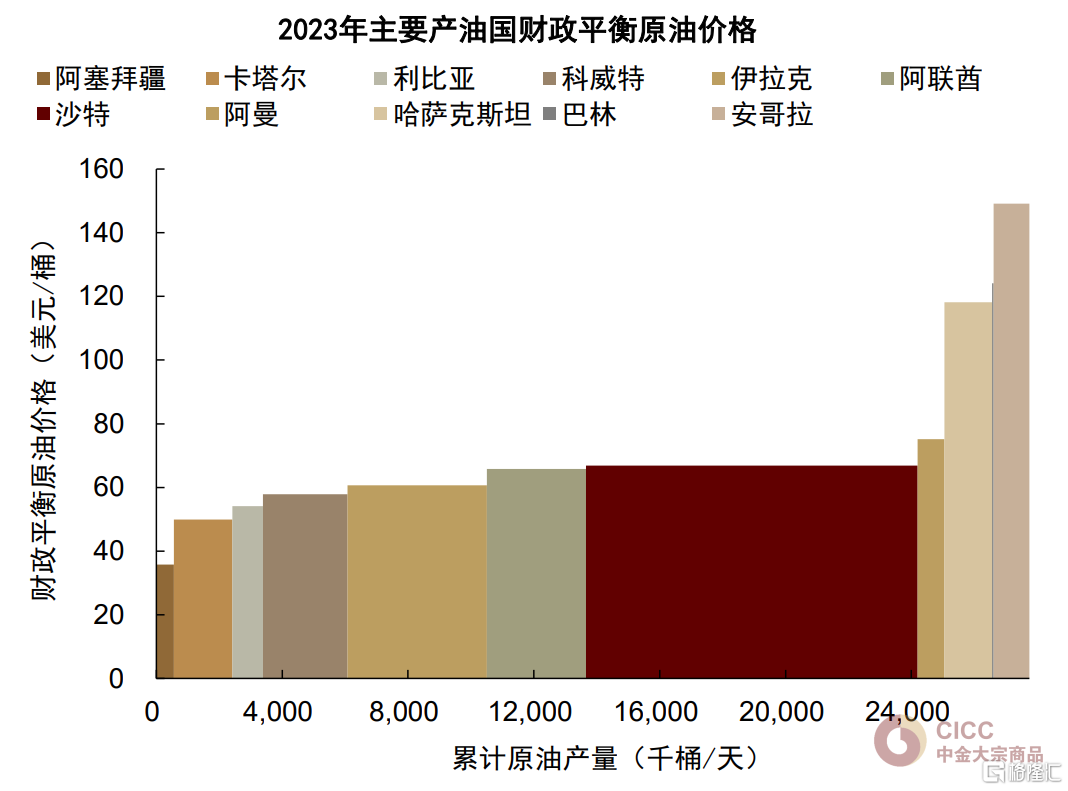

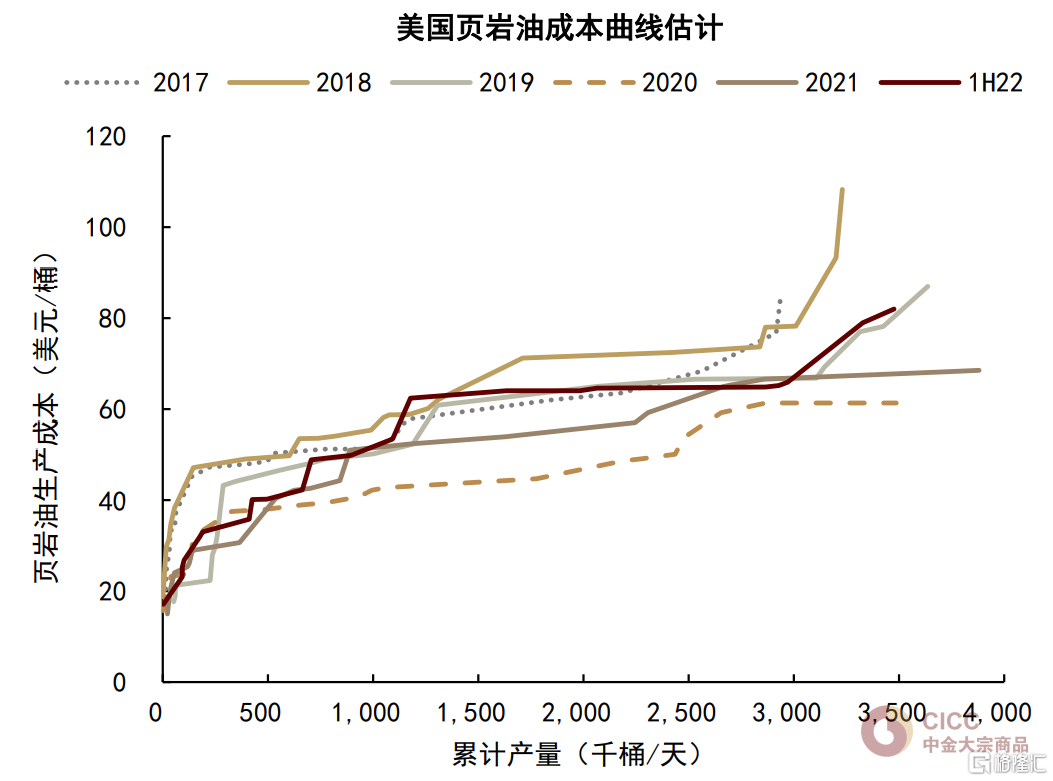

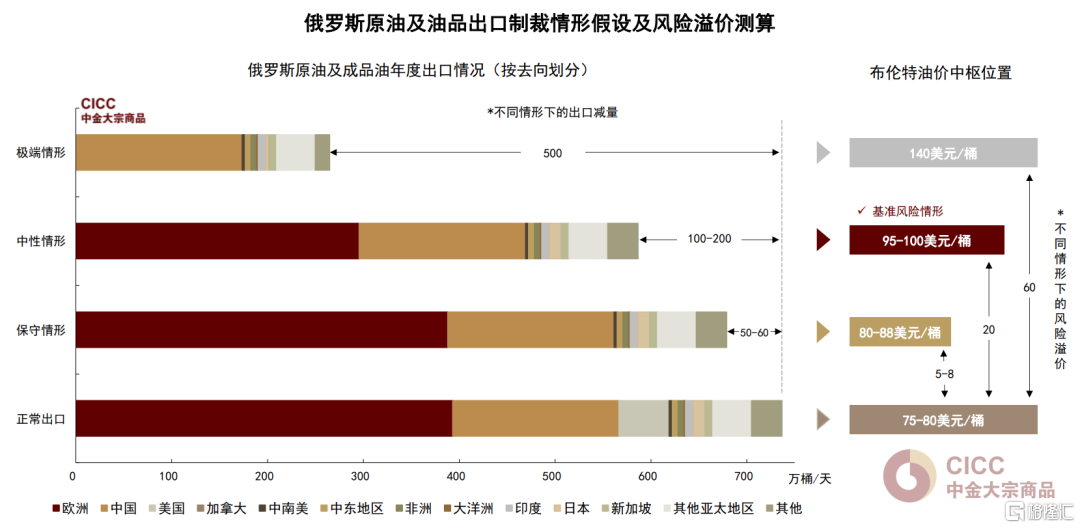

往前看,我們維持左右石油市場平衡的“X因素”或仍是供給風險的判斷,目前來看市場對俄羅斯供應風險所賦予的短缺溢價或較為有限。一方面,歐美對俄羅斯的原油及油品制裁已全面實施,若成品油制裁如期執行使得俄羅斯石油總供應較俄烏衝突前缺口擴大至100-200萬桶/天,據我們測算,或將帶來20美元/桶左右的短缺溢價,支撐布倫特油價到達95-100美元/桶區間,即我們年度展望中所預期的基準情形。此外,俄羅斯對於歐美製裁的反制舉措同樣值得關注,當前俄羅斯已宣佈將從2023年3月開始減產50萬桶/天。另一方面,若俄羅斯出口受制裁影響較小,或地緣衝突緩和,供應風險溢價依然維持較低水平,我們認為原油價格或會在供給成本點位得到較強支撐,考慮OPEC+的財政盈虧平衡油價和北美頁巖油的邊際成本,我們預期布倫特油價的下方支撐位置或在75-80美元/桶。

圖表:主要OPEC+國家財政平衡油價

資料來源:IMF,中金公司研究部

圖表:北美頁巖油企業成本曲線

資料來源:Factsets,中金公司研究部

圖表:石油市場供應風險仍有待驗證:既是短缺溢價來源,也提供油價下方支撐

資料來源:IEA,中金公司研究部

More Content