投資者正在爲即將公佈的關鍵通脹數據做好準備工作,這些數據可能會加劇全球債券市場的暴跌趨勢。美國勞工部本週二將公佈美國CPI數據報告,經濟學家普遍預計1月消費者價格指數將出現三個月來首次環比加速,但是在高基數的背景下,年度通脹數據將進一步下降。

經濟學家普遍預計美國1月CPI同比上漲6.2%,環比上漲0.5%,更能反映潛在通脹的所謂核心CPI將環比上漲0.4%。經濟學家預計核心CPI同比上漲5.5%,這將是2021年底以來最小的同比漲幅。相比之下,美聯儲首選的通脹指標核心PCE目標爲2%。

這一重要數據將發生在1月份就業數據井噴之後,該數據導致全球債券自那以來暴跌。非農數據顯示美國的勞動力市場依然無比強勁,美國強勁的就業水平或將刺激通脹率保持在高位,這一數據可謂重創了市場對於美聯儲轉向的預期。

隨後不久,多數美聯儲官員均表示,對抗通脹的戰鬥尚未結束,美聯儲可能需要更長的時間才能實現價格穩定。這也在一定程度上打破通脹將保持下行趨勢的希望,這一市場觀點曾在上月引發全球債券市場大反彈。

洛克菲勒全球家族辦公室(Rockefeller Global Family Office)的首席投資官Jimmy Chang表示:“近期存在通脹下降速度不及市場預期步伐的風險。”

加息預期迅速升溫,有交易員豪賭利率峯值高達6%

鑑於市場預期消費者物價指數(CPI)將有所上行,尤其是月度指標以更大幅度上升的風險因素仍將延長市場對美國各期限國債的拋售幅度。如今,市場已重新定價通脹風險,多數利率市場交易員已將終端利率預期上調至接近5.20%,略高於美聯儲官員在去年12月會議上公佈的點陣圖預期中值。

與此最新預期形成對比的是,本月早些時候,市場押注數據顯示,美聯儲甚至無法將政策利率提高到5%,並且市場預計美聯儲年前將降息2次。如今,交易員們普遍押注美聯儲本輪加息週期的利率峯值區間將達到5%-5.25%,甚至部分交易員預計最高可能達到6%,並且將降息次數預期由之前的2次下調至1次。

來自巴克萊銀行的美國經濟學家普加·斯裏拉姆(Pooja Sriram)及其同事預計,由於服務業需求依然強勁,商品通脹反彈,預計美國上月的核心通脹水平將加速。上週五,他們上調了對美聯儲聯邦基金利率的預期,認爲最終利率將在5.25%-5.5%的這一範圍內着陸,高於市場預期水平。美聯儲目前的利率區間爲4.5%-4.75%。

全球央行面臨的通脹壓力上週在澳大利亞和墨西哥得以實際顯現,這兩個國家頑固的通脹壓力引發了鷹派加息預期和更激進的貨幣政策指引。

美聯儲主席鮑威爾(Jerome Powell)上週在華盛頓曾表示:“例如,如果我們繼續得到強勁的勞動力市場報告或更高的通脹報告,我們很可能需要採取更多措施,加息幅度很可能超過市場預期。”在另一場演講中,美聯儲理事沃勒(Christopher Waller)表示:“我們已準備好進行更長期的鬥爭,以將通脹降至我們的目標水平。”

近日,貝萊德等多家資管巨頭警告市場對於通脹的回落速度過於樂觀。貝萊德仍建議投資者增持與通脹掛鉤的債券,聯博最近增加了對美國財政部通脹保值證券(TIPs)的敞口。太平洋投資管理(Pimcop)建議購買美國指數掛鉤債券,以對衝價格上漲高於預期的風險。

Pimco分析師Alfred Murata表示:“一些關鍵類別的通脹仍將保持‘粘性’,包括工資、住房和租金通脹。”“通貨膨脹將需要更長的時間才能接近美聯儲2%的目標。然而,市場價格反映出通貨膨脹率下降的速度要快得多。”

投資者擔憂通脹難降至低區間,“全球資產定價之錨”醞釀漲勢

作爲金融市場無風險利率的最重要參照標的,10年期美債收益率是全球衆多金融工具的參考基準,比如全球公司債的基準收益率,以及美國抵押貸款利率等。

市場對於加息的預期升溫,以及美聯儲官員們的鷹派發言令美國國債承壓(收益率變動與價格趨勢相反),2年期美國國債收益率升至4.5%上方,爲去年11月底以來的最高水平,有着“全球資產定價之錨”之稱的10年期國債收益率在上週小幅升溫,穩步升至3.738%,爲今年以來的較高水平。這表明,債市預計美聯儲將採取更激進加息路徑,令逢低買入較長期美國國債的持有者受益。

德意志銀行的私人銀行部門全球首席投資官Christian Nolting表示,美國遭遇的任何衰退都可能是短暫的,他預計美聯儲今年將不會降息,因爲通脹仍然很高。他預計作爲全球借貸成本基準的10年期美國國債收益率可能會再次升至4%以上,因爲美聯儲將繼續抗擊通脹。

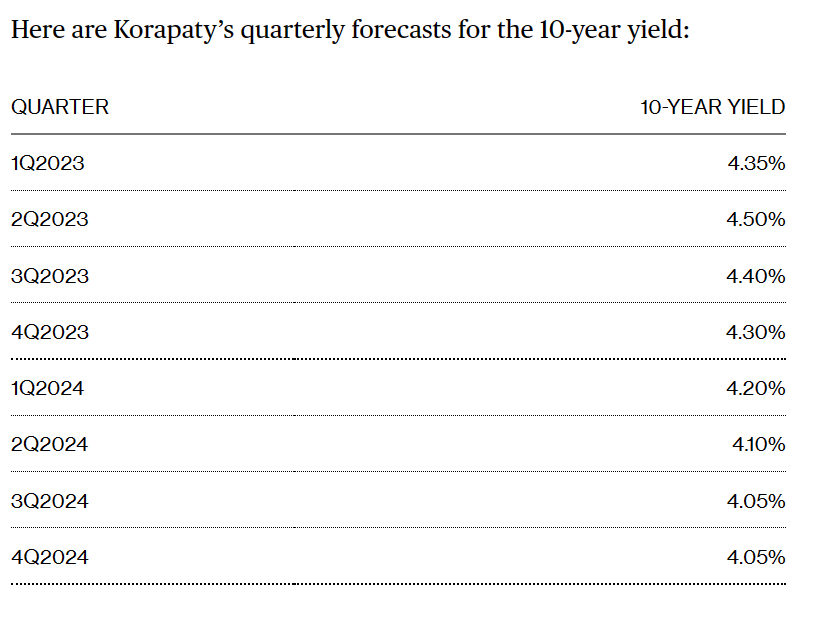

高盛的首席利率策略師Praveen Korapaty去年12月預計,10年期美債收益率在2023年第二季度將躍升至4.5%,隨後在第三季度跌至4.4%,預計2023年最終以4.3%收尾。Korapaty預計2024年將呈現出回落趨勢。

投資者擔心10年期美債收益率再度上行

PineBridge Investments多元資產全球主管邁克爾·凱利(Michael Kelly)表示:“如果人們看不到CPI數據持續改善,那麼就業數據就更重要了。”“但是CPI仍然很重要。我們的汽油價格在上漲,二手車價格在上漲,市場陷入了技術性調整。”

凱利重點強調:“全球經濟走強和近期美國強勁無比的就業數據意味着,總體而言較長期限的美債目前很難出現較大幅度的收益率下滑。”

上週五,密歇根大學公佈的一項基於調查數據的指標顯示,美國消費者對未來一年期物價漲幅預期從3.9%升至4.2%,但仍遠低於去年上半年的水平。鮑威爾和其他美聯儲官員在過去一年中多次強調通脹預期保持穩定的重要性,因爲消費者看到未來物價上漲有可能推動實際通脹水平持續上行。

一些分析人士認爲,即使在CPI表現稍好一些的情況下,也不能排除出現更持久通脹壓力的可能性,因爲緊張的勞動環境被視爲支撐穩固的薪資增長幅度。

“通脹的來源是勞動力短缺,”倫敦Ruffer LLP的投資總監馬特·史密斯(Matt Smith)表示,“工資將繼續上漲,5年期和10年期通脹保值國債收益率的預期在上週升至去年12月初以來的最高水平。”史密斯認爲長端債券的盈虧平衡水平會比之前更高,因爲他們預計美聯儲最終無法將通脹降至2%的價格穩定目標。

除CPI數據外,未來一週還將有多位重要美聯儲官員發表講話,包括美聯儲理事鮑曼(Michelle Bowman)和美聯儲“三把手”紐約聯儲主席威廉姆斯(John Williams)。

More Content