白酒投資者不再亢奮。

今日,中證白酒一度跌逾3.5%,收跌1.7%。貴州茅台一度暴跌逾3%,五糧液一度暴跌5.7%。後來板塊跌幅有所收窄,但表現仍然相當之拉胯。

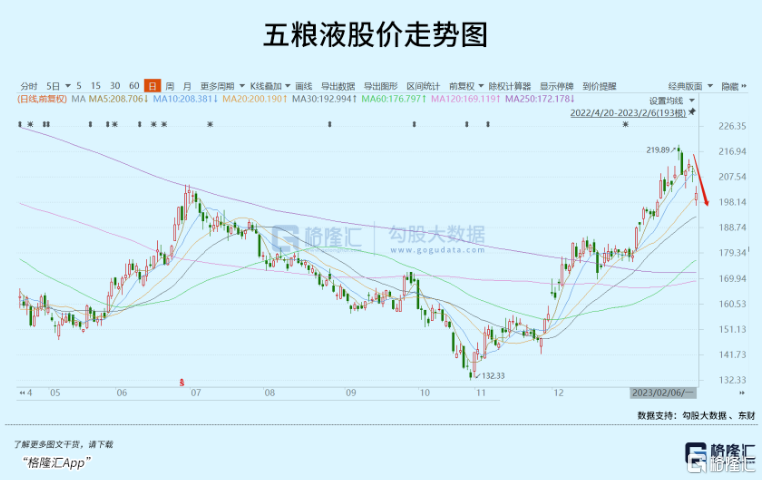

兔年開市以來,白酒一路呈現回調之勢,板塊累計跌幅超過4%。前期領漲的龍頭五糧液回撤較大,累計超過7%。這打破了節前持續大漲的火熱勢頭。現在的回調是才剛剛開始,還是具備不錯的上車機會呢?

01

又來禁酒令

今日白酒大跌,市場果然又有鬼故事。

據媒體報道,中國人保在1月31日《關於印發“禁酒令”的通知》,對公司各級機構和員工發佈6條“禁酒令”。人保方面對此表示,上述文件屬實,但是一份內部文件,不予解讀,以公開文件為主。

做過白酒投資的朋友,應該都清楚。白酒每當大漲的時候,往往傳言有茅台提價等所謂重磅消息;每當大跌的時候,往往也會有禁酒令亦或消費税這樣的鬼故事。

上一次市場交易“禁酒令”消息還是去年10月白酒至暗時刻的那會。據傳言圖片顯示,“禁酒令”面向公務系統,整治“吃飯一千塊、喝酒一萬塊”“甲方喝乙方,上級喝下級”等消費現象。這直接點名了貴州茅台。

其實,這2-3年,禁酒令在地方上時有發生。包括河南南陽、江蘇南京、甘肅環縣、青海門源等等。每當這樣的新聞報道出來,多半會對白酒投資市場產生情緒上的衝擊。

還有一些有影響力的媒體會偶爾出來對高端白酒進行“敲打”。2020年7月16日,一篇文章——《變味的茅台,誰在買單》大肆傳播。文章指出,在反腐的持續高壓下,茅台經常伴隨着官員落馬而登上新聞頭條。從大老虎到小蒼蠅,茅台酒頻頻現身,成為官場腐敗的“硬通貨”。

當天,茅台應聲暴跌8%,引發中證白酒板塊暴跌9.66%。但後來,屁事沒有,白酒很快收復失地,開啟了一輪轟轟烈烈的大牛市。茅台從1500元飆升至2021年2月的2600元,白酒板塊指數從11000點飆升至21000點。

現在,時不時冒出來的地方以及企業層面的禁酒令只會影響或衝擊短期市場情緒,不灰改變原有市場運行方向與邏輯。2013年那一波三公消費禁令之後,白酒消費的格局早已發生了滄海桑田式的變化。

三公消費禁令之前,白酒的消費結構主要為政務消費40%,商務消費42%,個人消費僅18%。禁令之後,白酒消費轉向個人與商務消費。2017年,個人消費佔比已經佔整個白酒行業的52%。另據有關機構數據顯示,當前高端白酒政務消費的佔比為2%,商務消費佔比為60%,大眾消費佔比為38%。

可見,禁酒令消息並不是白酒大跌的底層邏輯。那麼,本輪白酒持續回調在交易什麼,投資者又在擔心什麼?

02

雙重壓力

個股股價的漲跌,分為兩個部分,一部分是追隨市場波動的貝塔(β)以及不和市場一起波動的阿爾法(α)。從去年11月初疫情調整到春節之前,尤其是以上證50為首的各大細分行業的龍頭迎來了集體爆發。而消費行業龍頭尤其被市場關注,白酒龍頭們,諸如貴州茅台、五糧液一度大漲43%、60%。可見,市場把經濟以及消費強勢復甦的預期打的很滿。

然而各大市場在節後均在交易經濟復甦不及節前樂觀預期的邏輯。A股市場,節後因外圍市場大漲而情緒性的高開後持續低走,回調至今。其中,消費板塊調整相對更大一些。

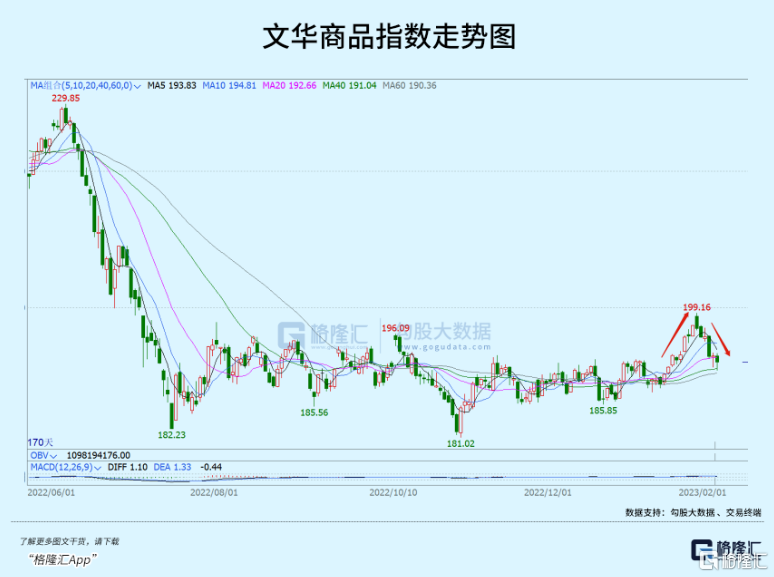

商品市場,指數從199.16大幅回撤至目前的192.02,跌幅高達3.6%。其中,黑色系的螺紋鋼主力期貨,價格從4273大幅回撤至4049,鐵礦石從890回撤至853.5。債券市場的表現也比較明顯,10年期國債價格從99.68大幅反彈至100.265。匯率市場,人民幣兑美元維持一個弱勢貶值狀態,今日一度跌破6.8。

Why?

節後,文旅部數據給了一個關鍵定調——春節國內旅遊恢復至2019年同期的88.6%,旅遊收入恢復至2019年同期的73.1%。今年春節數據同比去年確實是增長了不少,但這是市場定價預期之內的——本身春節就是消費旺季,疊加疫情放開,預期會有不錯修復。也正因為疫情放開,今年旅遊消費收入應該與2019年相比,但前者只有後者的70%多一點。

整體來看,細分項的消費符合預期或略超預期,但整體消費還是不及市場節前特別樂觀預期的。

房地產市場也呈現不小壓力。據克而瑞地產研究數據顯示,今年春節成交同比下降14%,與疫情前的2019年相比跌幅仍達到30%以上。一線春節周成交量同比下降72%,二線成交表現略顯遜色,9個典型城市春節周成交僅為7.1萬。28個三四線城市環比下降61%,同比上漲13%。

2月2日,Mysteel披露螺紋鋼當週數據,顯示供需維持低位,庫存快速累積快於去年同期。從本週開始,市場將聚焦正月15之後房地產市場的復工復產狀況。

以上也解釋了為何多市場均在反應“復甦節奏不及預期”的邏輯。在這種背景下,白酒追隨大盤下跌而下跌,走的是貝塔邏輯。現實情況以及邏輯上看,白酒的阿爾法基本盤也依舊呈現不小壓力。

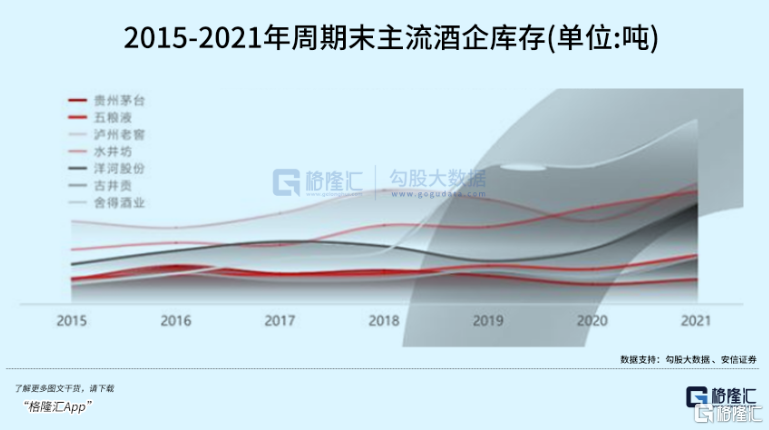

其實,從2019年開始,全國多數主流酒企的庫存呈現逐步走高的態勢,疫情加速了庫存的累積。尤其是去年受到疫情封控影響較大,經銷商累庫較大,已經倒逼上游酒廠放寬賬期約束。五糧液就是其中的典型代表。

中酒展在去年8月發佈的《2022年度酒商現狀及發展報吿》顯示,今年1至6月,80%的白酒經銷商庫存嚴重。其中,約39.7%酒商庫存在5個月以上,33.6%酒商庫存在3至5個月。

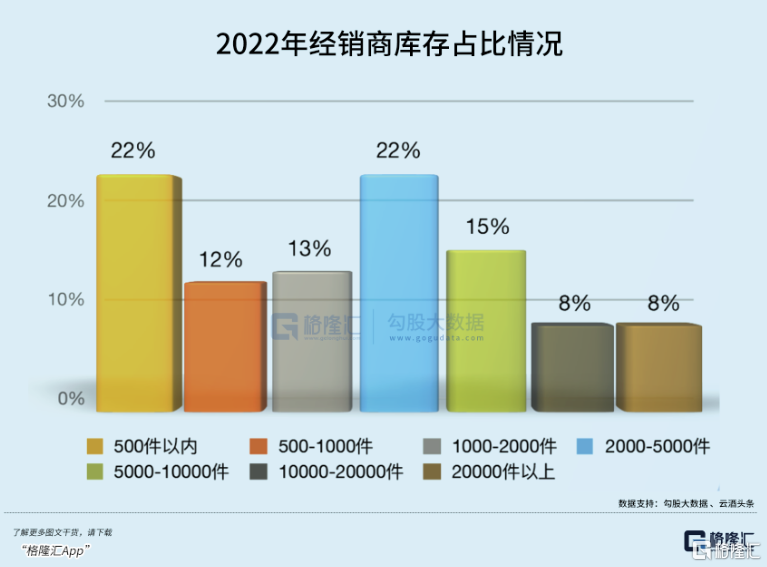

雲酒頭條調研的155家樣本酒商中,2022年庫存超過2000件以上的經銷商佔53%,庫存超過5000件的經銷商佔比31%。而在1億元—2億元的名酒大商中,庫存從5000件到10萬件不等。另外,63%的樣本企業現金流緊張。

目前,白酒市場庫存壓力偏大,不同酒企分化比較嚴重,二三線白酒品牌壓貨較多。有媒體援引某白酒經銷商表示,該行業未開封的庫存至少價值3000億元,相當於2021年零售總額的一半。

今年疫情放開,春節白酒消費旺季需求明顯回暖,但還是沒有恢復到疫情之前。不少白酒經銷商在春節期間降價促銷,降低庫存,回籠現金流。這亦是春節期間價格倒掛頻現的最底層邏輯。當然,現在倒掛潮較2022年最高峯還是有所回落的。

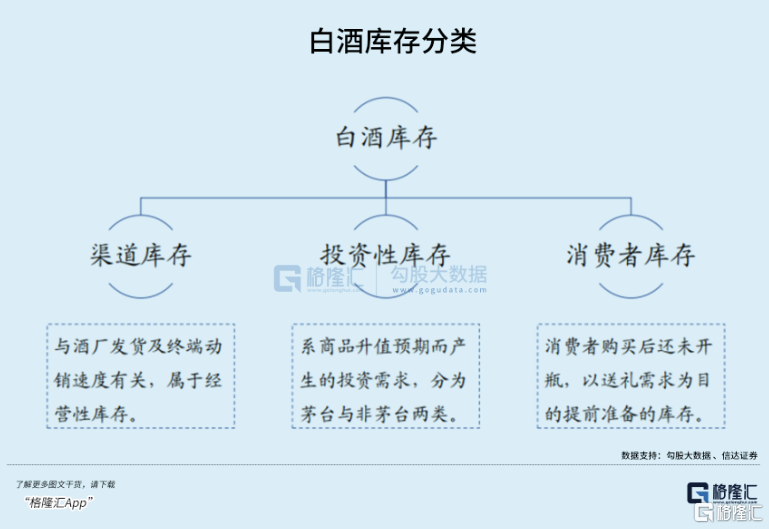

白酒庫存分別三大類——經銷商渠道庫存、投資性庫存、消費者庫存。除了渠道庫存壓力較大外,投資性庫存因為酒企中短期漲價的預期被打掉之後,會形成負反饋,有一定拋壓給市場的動機。

白酒庫存積壓,疏通需要時間。並且,今年經濟復甦的節奏與斜率並不會那麼快,白酒價格倒掛迴歸正常少則半年,多則1-2年。

白酒此前大幅反彈的節奏過於急切了。現在,回撥一下,也是正常的。

03

尾聲

目前,白酒PE-TTM為36.08倍,處於10年分點位的70%,超過估值中線的32.5倍。市值前5的龍頭酒企——茅五瀘汾洋的PE倍數分別為37.8倍、30倍、34.8倍、45.5倍、27.4倍,也都回到了估值中位數以上的水平。可見,經過幾日回調之後,龍頭白酒也並不便宜,仍處於相對較高的估值水平上。

但需要樂觀的是,白酒在去年10月經歷了至暗時刻,估值底已經確定出現,即便這一波樂觀預期被修正,回撤也不太可能在完完全全跌回去。估值底出現,業績底也終將出現,市場交易總是走在業績數據的前面。短期看,白酒可能還會承壓,但越跌越應該是加倉上車的好機會。(完)

More Content