本文來自格隆匯專欄: 廣發策略戴康,作者:戴康 曹柳龍 徐嘉奇

引言:如何衡量出行鏈/醫藥修復的“時間&空間”?

春節“黃金週”消費數據相對22年已普遍修復,但相對19年仍有修復空間。春節消費數據顯著回暖符合市場預期,但節後首個交易日A股高開低走,部分投資者擔心消費繼續修復的“時間”和“空間”。我們綜合對比了餐飲/酒店/交通/旅遊/院線等行業春節“黃金週”的消費細分數據,可以看到——(1)餐飲和院線數據基本已經修復到19年和22年的水平;(2)旅遊和出行鏈數據也已修復到22年水平,但相對19年仍有修復空間。從靜態的景氣和估值角度,餐飲和院線仍是“性價比”較高的行業;從動態的估值和盈利一致預期視角,食品飲料/醫藥生物/酒店餐飲等行業具備較高“性價比”。

我們提示的3條防疫優化投資主線已經獲得顯著超額收益,當前投資者更關注消費細分行業繼續修復的“空間”和“時間”。我們在22.11.30《防疫政策優化的全球比較》以及22.12.15《防疫優化:短期衝擊vs中期機會》等報吿中持續提示的防疫優化3條投資主線(消費重啟、估值修復、防疫“新常態”)均獲得顯著超額收益。我們之前基於“景氣&市場特徵”框架,只能給出消費行業的“景氣&市場特徵”相對於疫情前修復程度的“定性”判斷。當前投資者高度關注消費行情的空間和持續性,因此我們引入國際比較數據,“量化”分析消費行業的潛在修復空間,並大致判斷消費行情持續的“時間”。

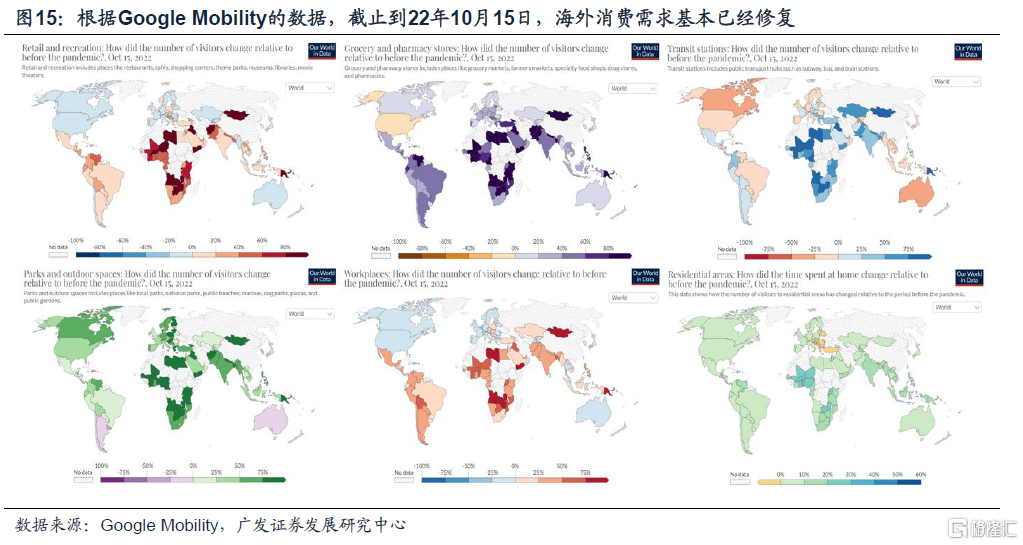

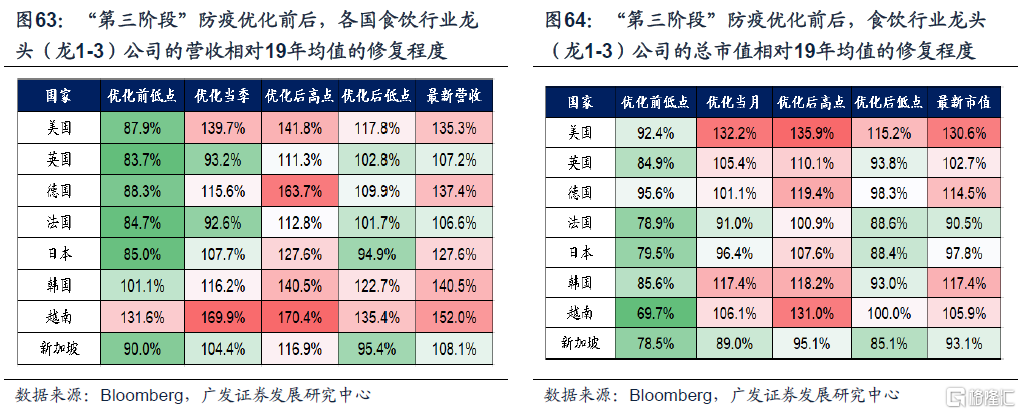

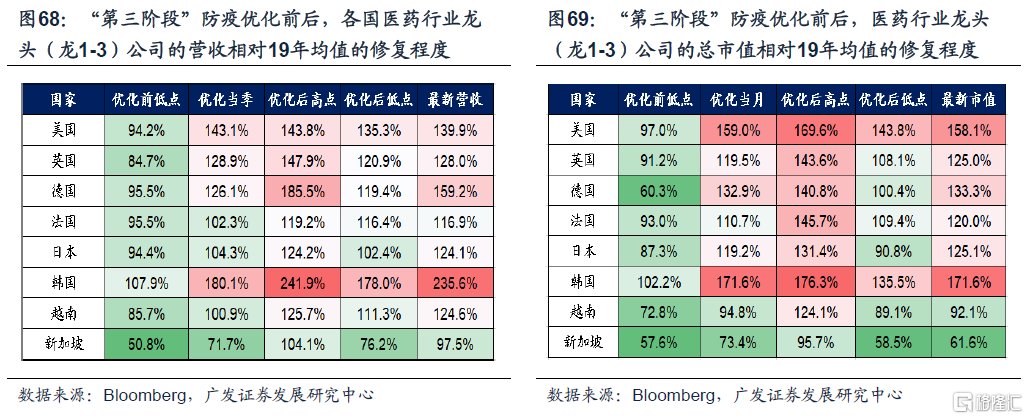

消費修復潛在“空間”:“第三階段”防疫政策優化後,部分醫藥、食品飲料、休閒服務細分行業仍有較大修復“空間”。根據Google Mobility的數據,截止22年10月,海外消費需求基本已經修復。“第三階段”防疫優化後,消費行業的基本面和市場表現都能充分修復,但“共存”之後出行鏈消費品會出現回撤,而醫藥行業能夠持續修復。結構上,“第三階段”防疫優化後,必需消費修復的確定性高,而可選消費修復的彈性大。我們綜合梳理出了海外各消費細分行業基本面和市場表現修復空間(高點+低點),並測算出當前國內各消費細分行業基本面和市場表現已經修復的幅度,由此“定量”測算出國內仍有較大修復空間的消費細分行業——醫藥(生物製品/醫療服務/醫療器械/化學制藥)、食品飲料(休閒食品/調味發酵品)和休閒服務(旅遊景區/航空機場)的基本面和市場表現均有較大修復空間。

消費行情持續“時間”:“第三階段”防疫政策優化後,出行鏈超額收益能持續5-6個月,而醫藥超額收益能延續到“共存”之後。新加坡和越南的防疫政策和中國比較類似,都相對嚴格。“第三階段”防疫政策優化能夠帶來消費行業的“填坑”行情,一般能持續5-6個月左右。中國防疫政策從去年11月初開始“第三階段”優化,預計消費股行情能持續到今年3月。另一方面,海外經驗顯示,醫藥股行情在“第三階段”防疫優化後能持續獲得超額收益,即便“共存”以後也能夠繼續獲得半年以上的超額收益。我們判斷:當前中國居民的消費能力較為強勁,但消費意願相對偏弱,如果後續地產鏈“穩增長”政策和“擴內需”政策力度繼續加碼,有助於修復中國居民的消費意願,並提升消費行情的持續性。

1、春節消費:疫後消費修復,如何評估“性價比”?

1.1 春節消費圖譜:餐飲/酒店/交通/旅遊/院線均明顯修復

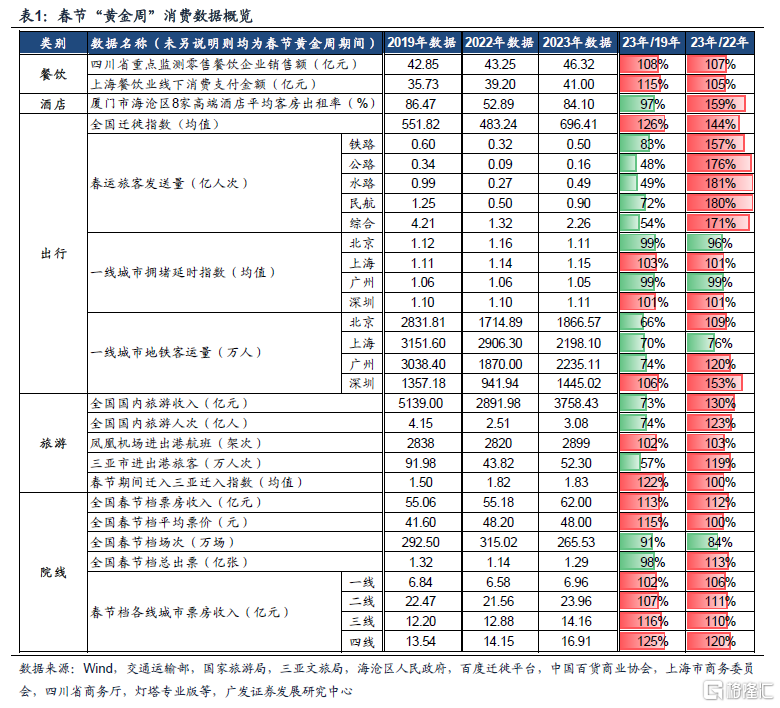

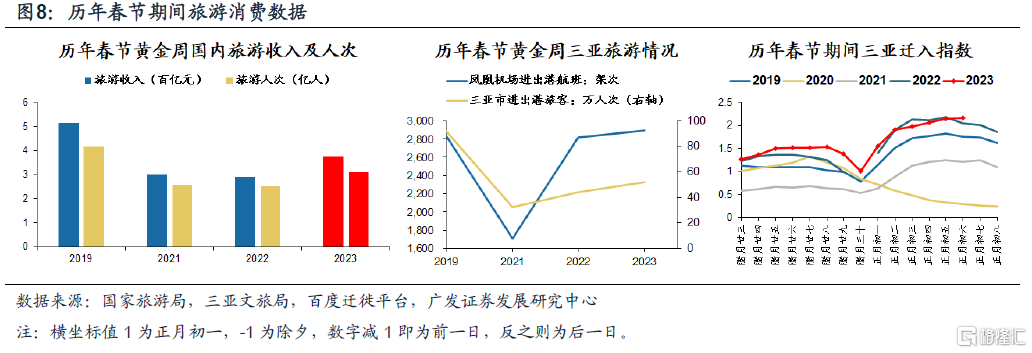

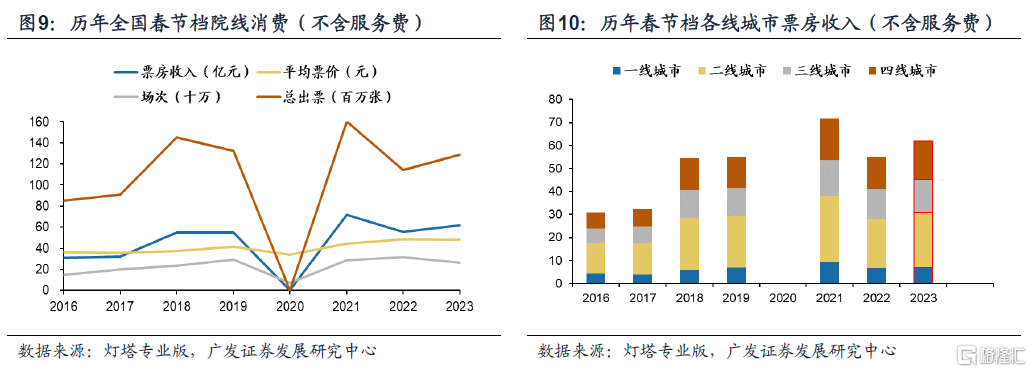

春節“黃金週”各類消費數據,相較於22年均明顯修復,相較於19年仍有修復空間。(1)餐飲行業對比19年和22年消費數據均有提升且仍在持續修復;(2)酒店和出行數據普遍持續修復但仍低於19年同期水平;(3)旅遊行業修復程度較22年有較大提升但普遍仍低於19年同期水平;(4)院線數據普遍明顯好於22年且高於19年同期水平。

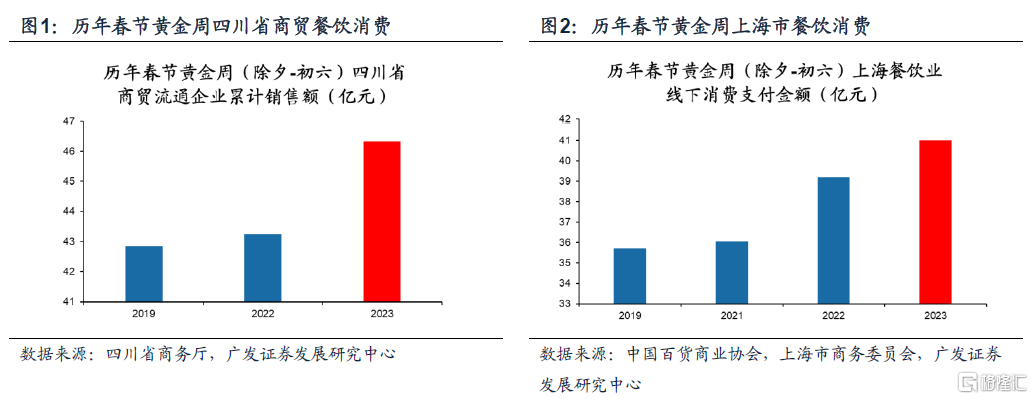

餐飲:(1)四川省:2023年春節黃金週重點監測商貿企業銷售額達到46.32億元,恢復至19年和22年同期的108%,107%;(2)上海市:2023年春節黃金週餐飲業線下消費支付金額達到41億元,恢復至19年和22年同期的115%,105%。

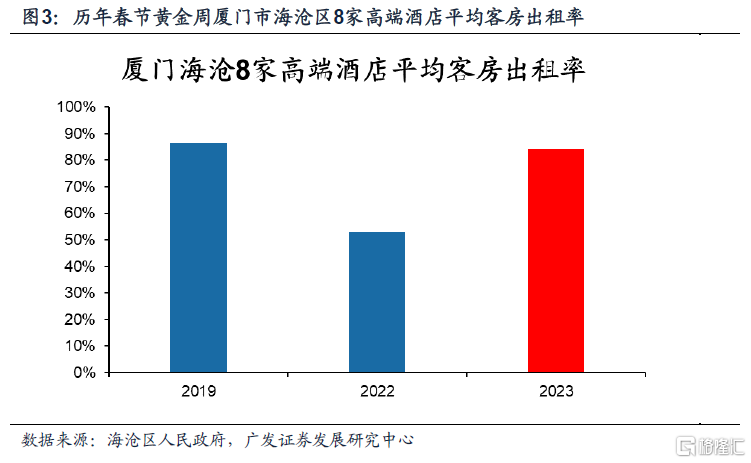

酒店:2023年春節黃金週廈門市海滄區8家高端酒店平均客房出租率達到84.1%,恢復至19年和22年同期的97%和159%。

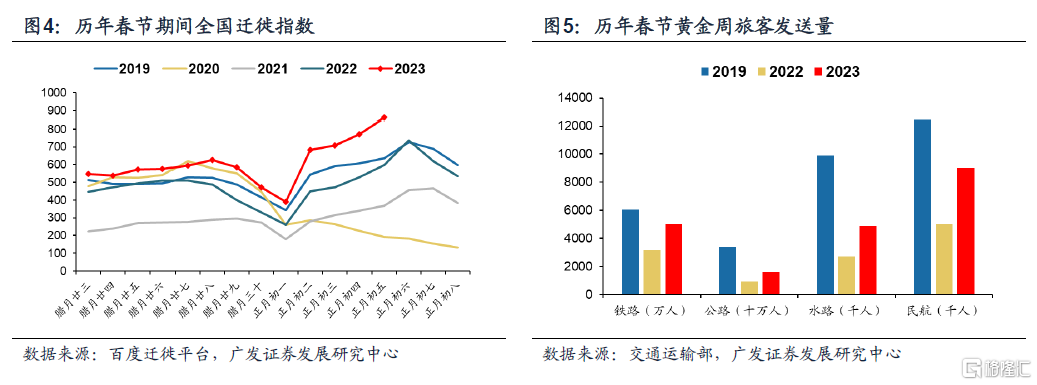

出行:(1)遷徙:2023年春節黃金週全國遷徙指數均值達到696.41,恢復至19年和22年同期的126%,144%;(2)春運:2023年春節春運期間旅客發送量達到2.26億人次,恢復至19年和22年同期的54%,171%,其中鐵路、公路、水路、民航運客量分別達到0.50、0.16、0.49、0.90億人次,分別恢復至19年同期的83%、48%、49%、72%,恢復至22年同期的157%、176%、181%、180%;(3)擁堵:2023年春節黃金週北上廣深擁堵延時指數分別達到1.11、1.15、1.05、1.11,分別恢復至19年同期的99%、103%、99%、101%,恢復至22年同期的96%、101%、99%、101%;(4)地鐵:2023年春節黃金週北上廣深擁堵延時指數分別達到1866.57、2198.10、2235.11、1445.02萬人,分別恢復至19年同期的66%、70%、74%、106%,恢復至22年同期的109%、76%、120%、153%。

旅遊:(1)全國:2023年春節黃金週旅遊收入達到3758.43億元,恢復至19年和22年同期的73%,130%;旅遊人次達到3.08億人,恢復至19年和22年同期的74%,123%;(2)三亞市:2023年春節黃金週遷入指數達到1.83,恢復至19年和22年同期的122%,100%,鳳凰機場進出港航班達2899架次,恢復至19年和22年同期的102%,103%,進出港旅客達52.3萬人次,恢復至19年和22年同期的57%,119%。

院線:(1)全國:2023年春節檔票房收入(不含服務費)達到62億元,恢復至19年和22年同期的113%,112%,平均票價為48元,為19年和22年同期的115%,100%,場次達到265.53萬場,恢復至19年和22年同期的91%,84%,總出票達到129億張,恢復至19年和22年同期的98%,113%;(2)各線城市:2023年春節檔北上廣深票房分別達到6.96、23.96、14.16、16.91億元,分別恢復至19年同期的102%、107%、116%、125%,恢復至22年同期的106%、111%、110%、120%。

1.2 景氣和估值:如何評估消費行業(相對19年)的修復程度?

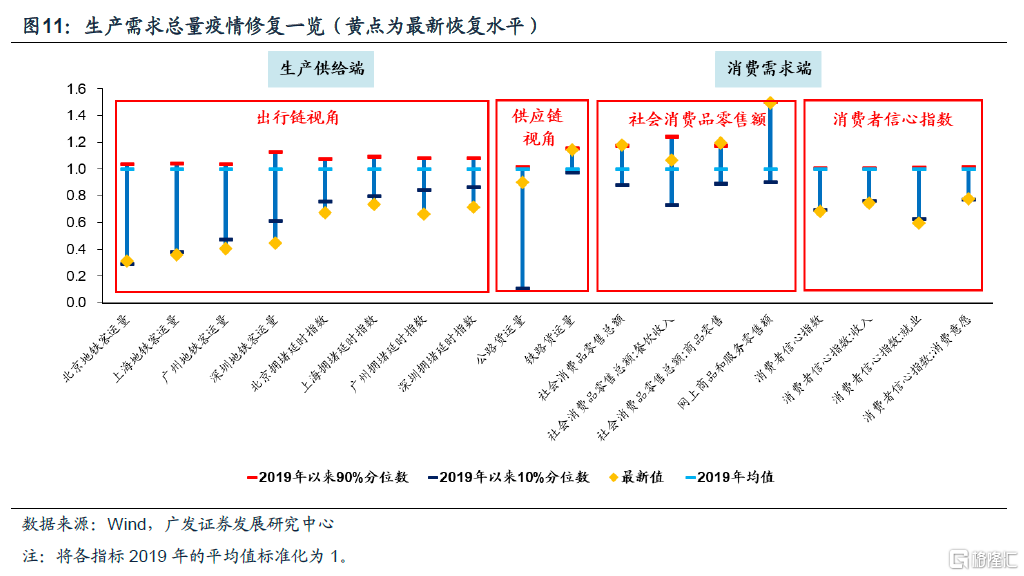

生產供給端仍有較大修復空間(也受春季影響),消費需求端已經有所修復,不過消費信心仍明顯不足。(1)出行鏈:地鐵客運量和擁堵指數目前仍低於2019年均值水平,居民出行意願仍有提升空間;(2)供應鏈:公路貨運量受疫情影響較大,目前仍略低於2019年均值水平,鐵路貨運量已接近2019年以來90%分位水平;(3)社會消費品零售額:修復程度較高,所選指標均已超過2019年均值,零售總額、商品零售和線上零售已達到或超過2019年以來90%分位水平;(4)消費信心指數:22年11月數據仍低於2019年均值水平,居民消費意願仍有待刺激。

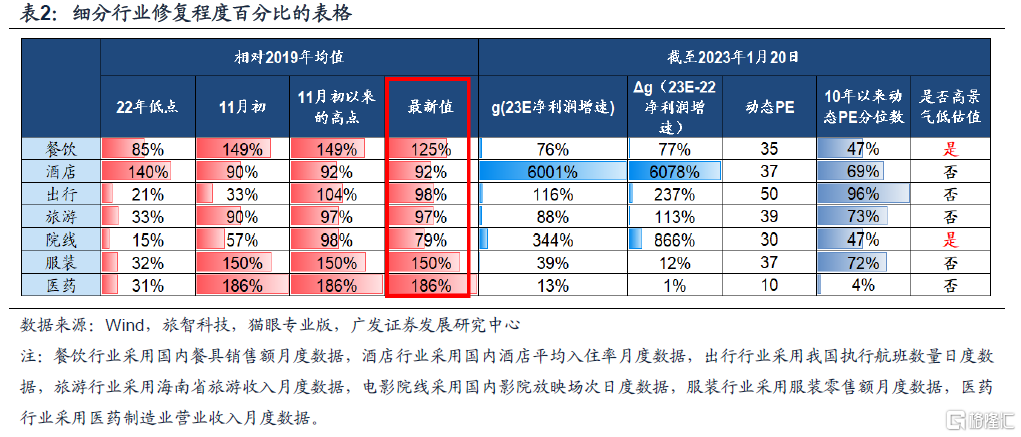

餐飲和院線仍是高“性價比”行業。(1)餐飲、服裝和醫藥行業的景氣度目前已修復至2019年均值水平以上;(2)酒店、出行、旅遊和院線仍有較大修復空間。從景氣和估值視角來看,餐飲和院線的g和△g都明顯改善,但估值仍處於2010年以來的50%分位數以下,具備較高的“性價比”。

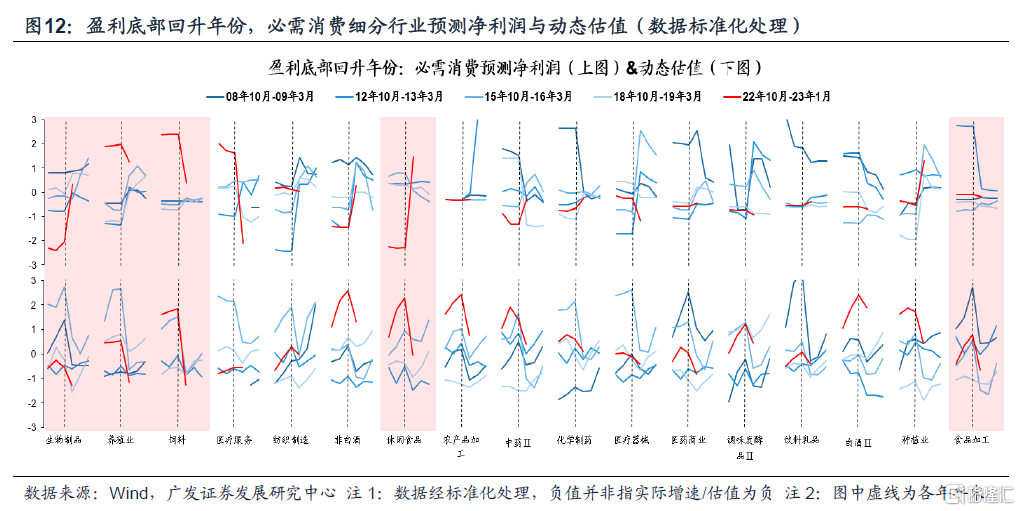

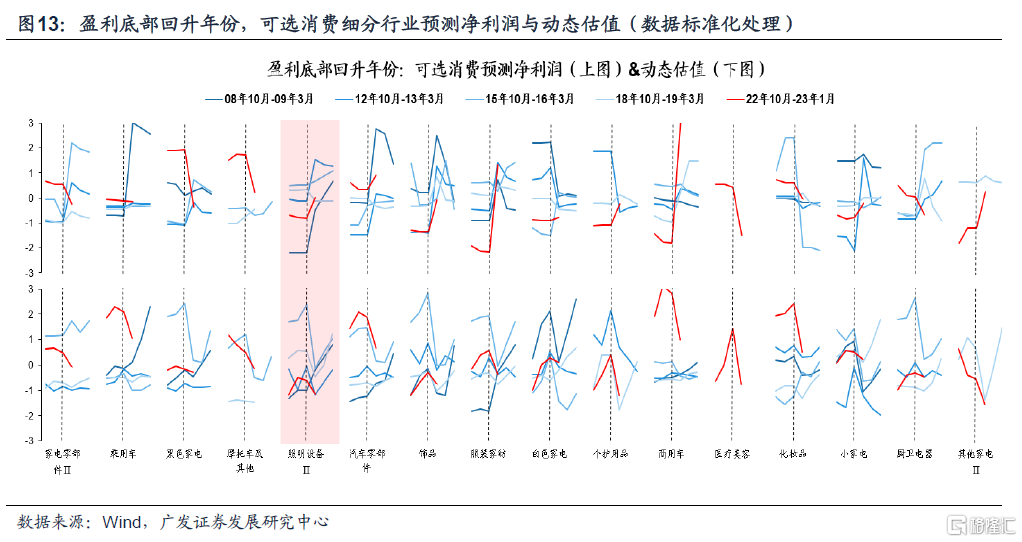

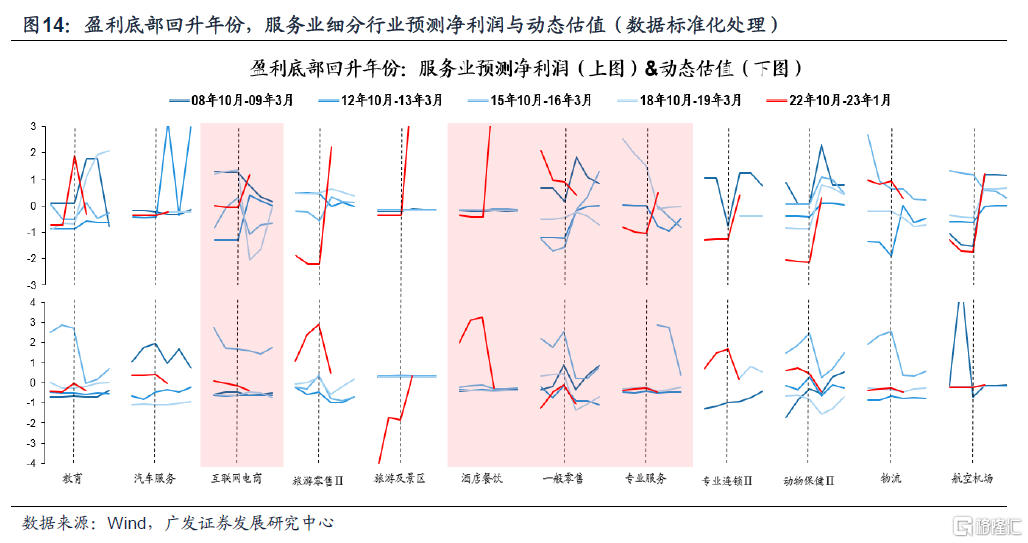

1.3 全動態估值&盈利預期視角:食品飲料/醫藥生物/酒店餐飲等行業具備較高“性價比”

23年A股將開啟新一輪盈利回升週期,對比過去4輪盈利回升“早週期”(09年初、13年初、16年初和19年初),我們篩選消費細分行業的高“性價比”領域:(1)盈利增速一致預期高於過去4輪盈利回升“早週期”;(2)動態估值低於過去4輪盈利“早週期”——

(1)必需消費:生物製品、養殖業、飼料、休閒食品、食品加工等行業更具性價比;

(2)可選消費:照明設備性價比較高,其他行業動態估值及預測增速基本匹配;

(3)服務業:互聯網電商、酒店餐飲、一般零售、專業服務預測盈利大幅抬升或保持高位,而當前動態估值仍處相對低位,性價比較高。

2、國際比較:消費行業還有多少修復“空間”?

2.1 消費行業概覽:“第三階段”防疫優化後,歐美必需消費基本已經修復,亞洲可選消費仍有修復空間

根據Google Mobility的數據,截止22年10月,海外消費需求基本已經修復。海外多數國家的零售娛樂場所的人流量已恢復到疫情前(以20年1月3日至2月6日中位數為基準)的80%以上,大部分國家市場、交通站、公園等消費場所人流量也恢復到疫情前水平,居家時間相對疫情前稍有增長,但增長幅度低於20%。

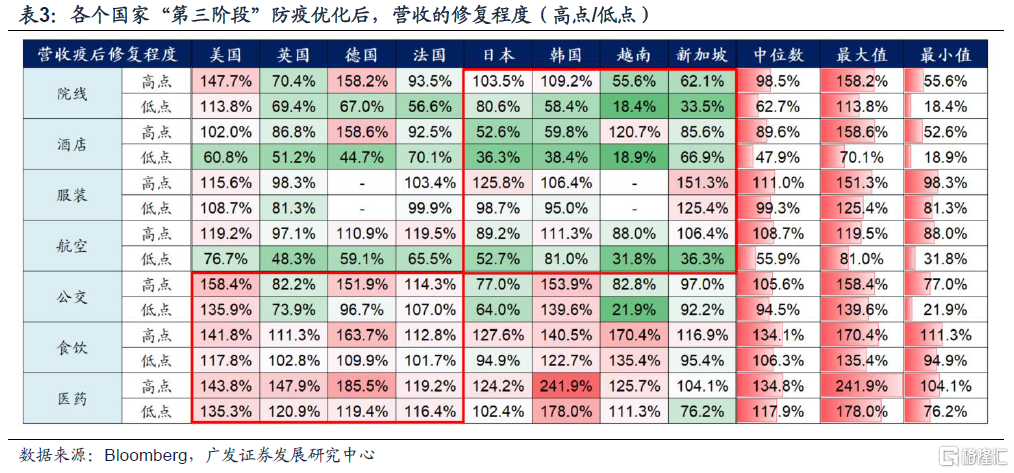

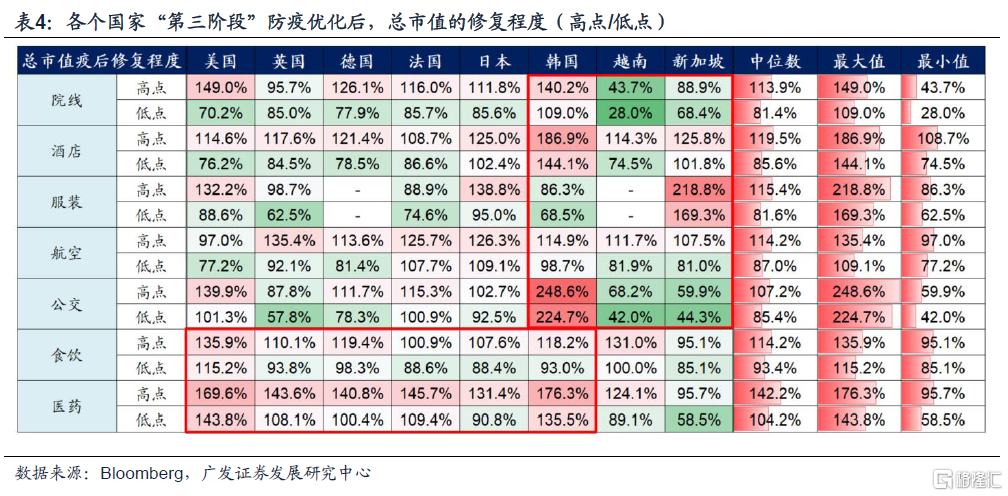

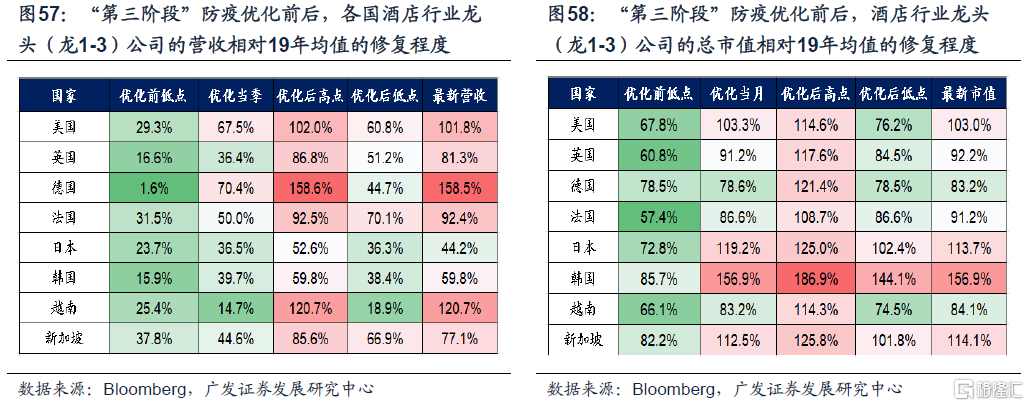

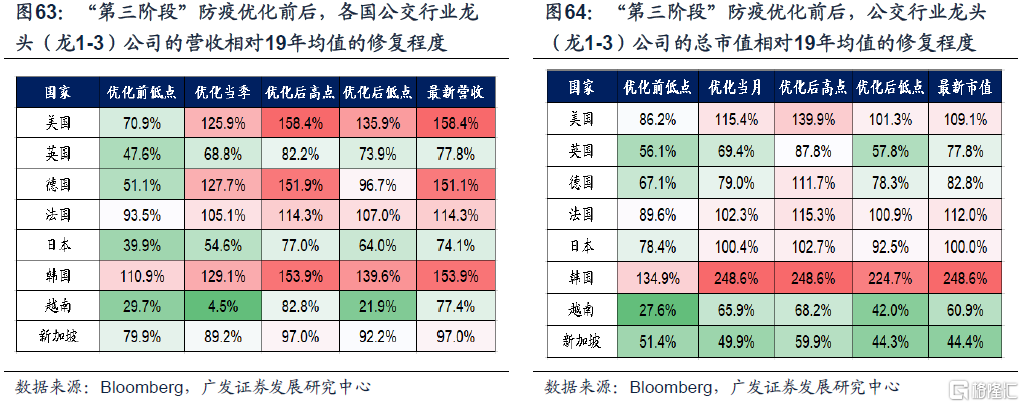

借鑑海外經驗:“第三階段”防疫放鬆後,基本面(營收)及市場表現(市值)均有不同程度改善。我們選取全球主要國家消費細分行業的龍頭公司(龍1龍2龍3)作為樣本,測算“第三階段”防疫放鬆之後,消費行業的基本面和市場表現,相對疫情前(19年均值)的修復程度,可以看到:歐美國家的必需消費基本已經修復到疫情之前,而亞洲國家的可選消費仍有較大的修復空間——

(1)基本面:歐美國家的必需消費(公交、食飲、醫藥)的營收基本已經修復到疫情之前(19年均值);亞洲國家的可選消費(院線、酒店、服裝、航空)的營收仍有較大的修復空間。

(2)市場表現:歐美國家的必需消費(餐飲、醫藥)的總市值基本已經修復到疫情之前(19年均值);亞洲國家的可選消費(院線、酒店、服裝、航空)的總市值仍有較大的修復空間。

海外經驗借鑑:“第三階段”防疫優化後,海外消費行業的基本面(營收)和市場表現(總市值)都能充分修復;即便有回撤,醫藥行業仍持續“亮眼”我們海外消費細分行業(龍頭公司),在防疫政策優化後,相對於疫情前(19年均值)的修復程度,可以看到——

(1)“第三階段”防疫優化後,消費(營收&總市值)修復“高點”:醫藥、餐飲、航空、服裝、公交的營收和總市值都能修復到疫情前(19年均值)以上;酒店和院線的營收雖未修復到疫情前的水平,但總市值能夠修復到疫情前以上。

(2)“第三階段”防疫優化後,消費(營收&總市值)修復“低點”:即便消費行業的基本面和市場表現存在回撤(尤其是在“共存”之後),但醫藥行業的“第三階段”疫後修復的“低點”,在營收和市值兩個維度,也是高於疫情前(19年均值)的。

2.2 消費細分行業:“第三階段”防疫優化後必需消費修復的確定性高,可選消費修復的彈性大

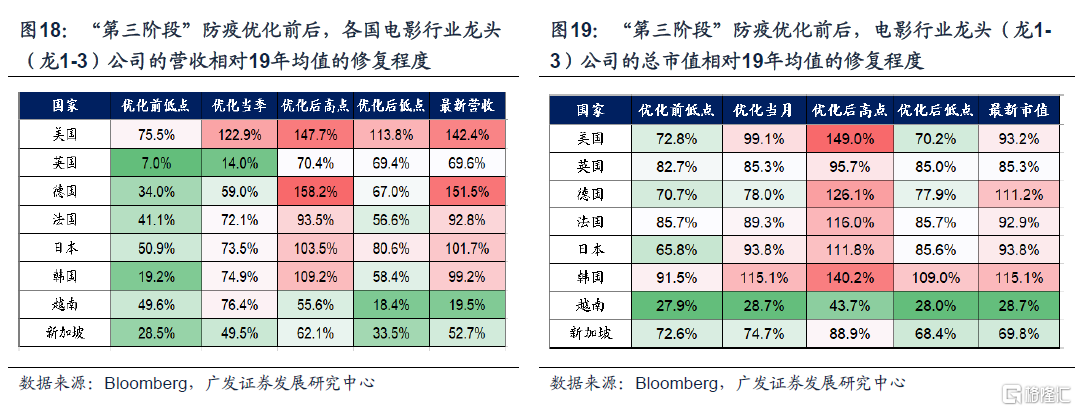

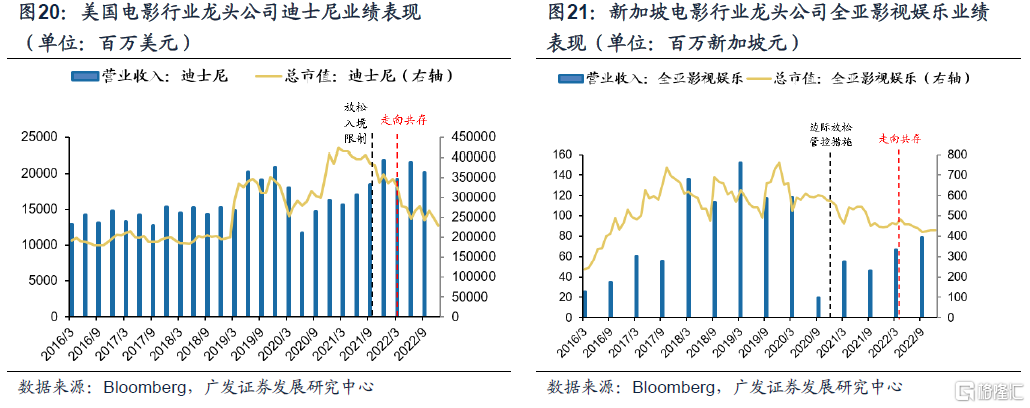

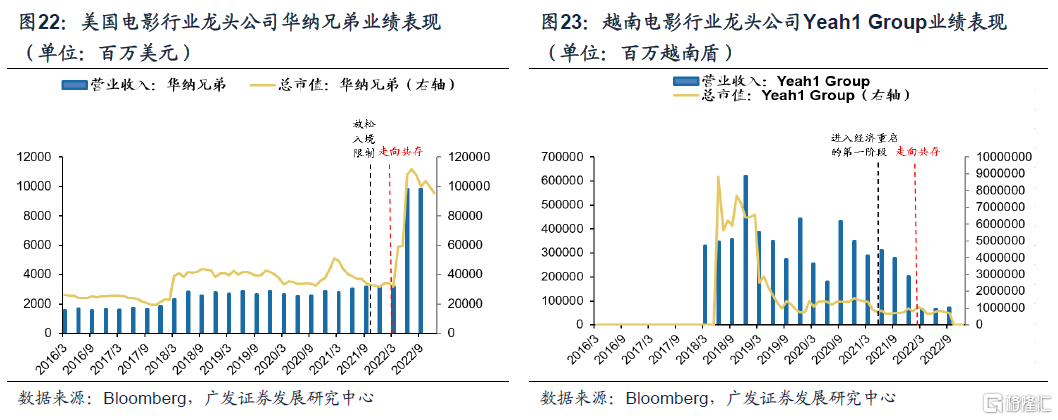

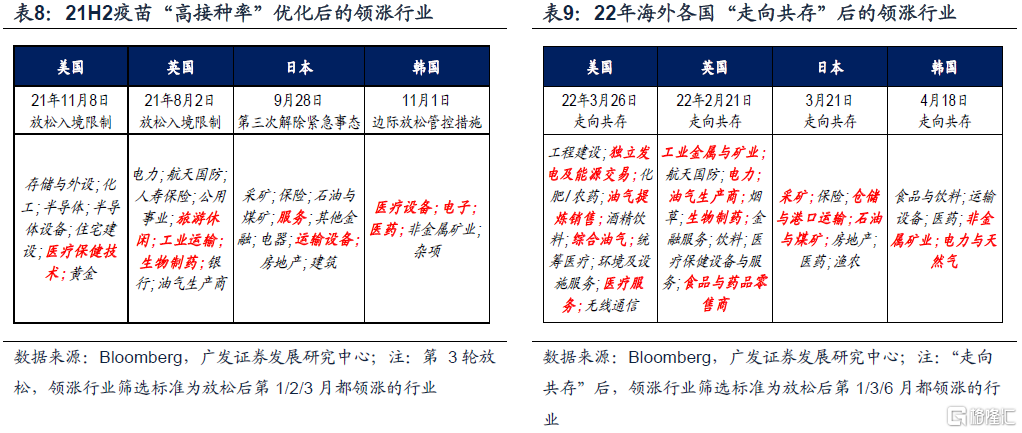

(1)院線:歐美(美國/英國/德國)電影行業營收、總市值修復程度高於日韓,並顯著高於東南亞國家。“第三階段”防疫放鬆後,美國電影龍頭公司迪士尼營收已恢復至疫情前,但受制於全球風險偏好下降,市值並未明顯抬升。即便如此,相比於東南亞國家,其市值修復程度仍明顯更高。

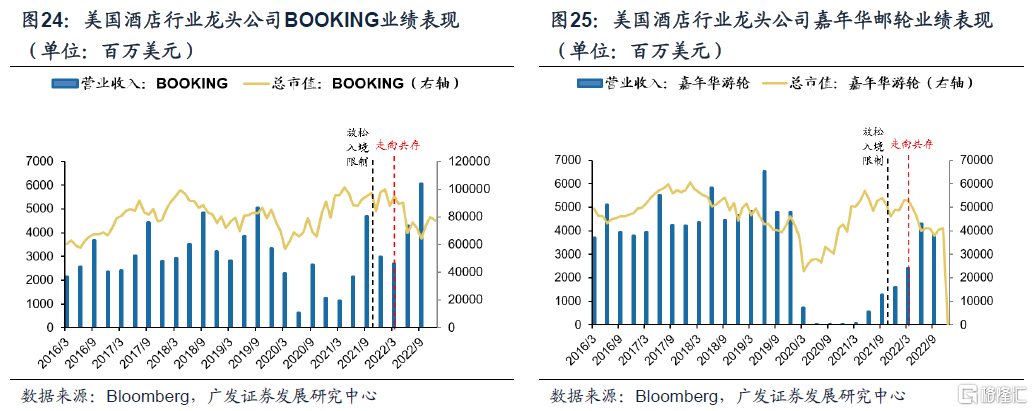

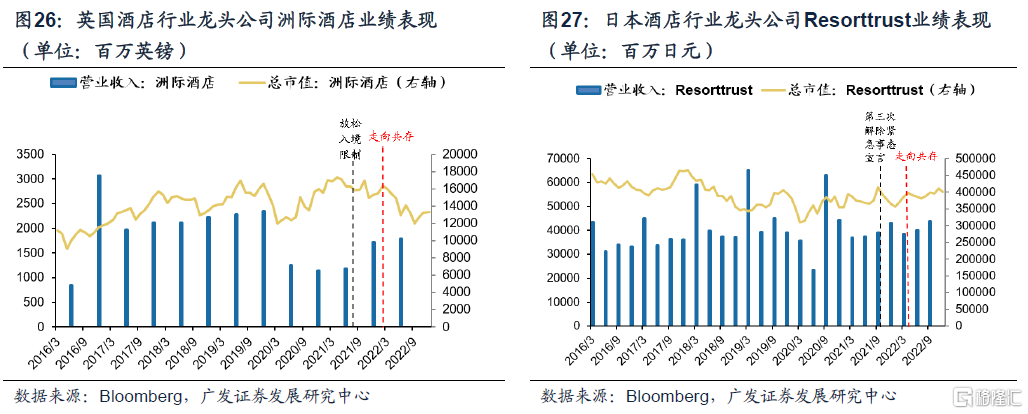

(2)酒店:歐美(美國/英國/德國)酒店行業營收修復程度顯著高於日韓,但市值仍未修復至疫情前。疫情防控優化後,大多國家營收和市場表現均有較明顯修復,但在“第三階段”放鬆後,雖然大多基本面情況繼續修復,但市場表現上升空間較小。

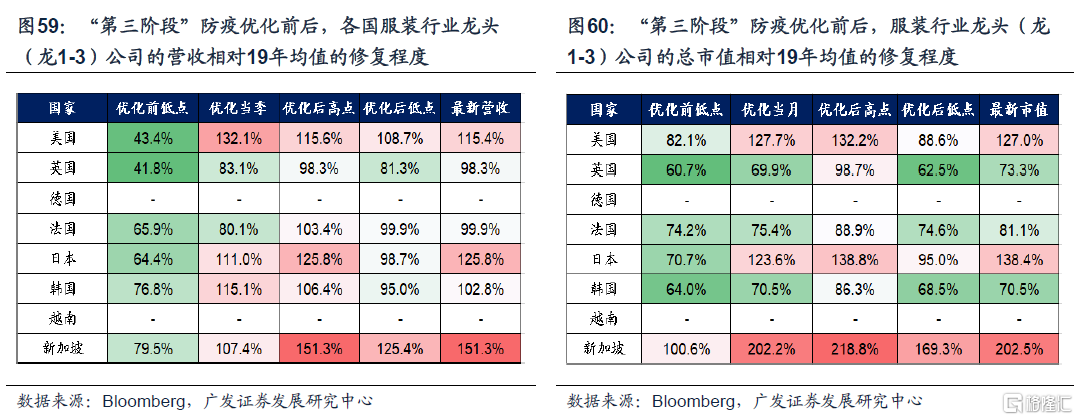

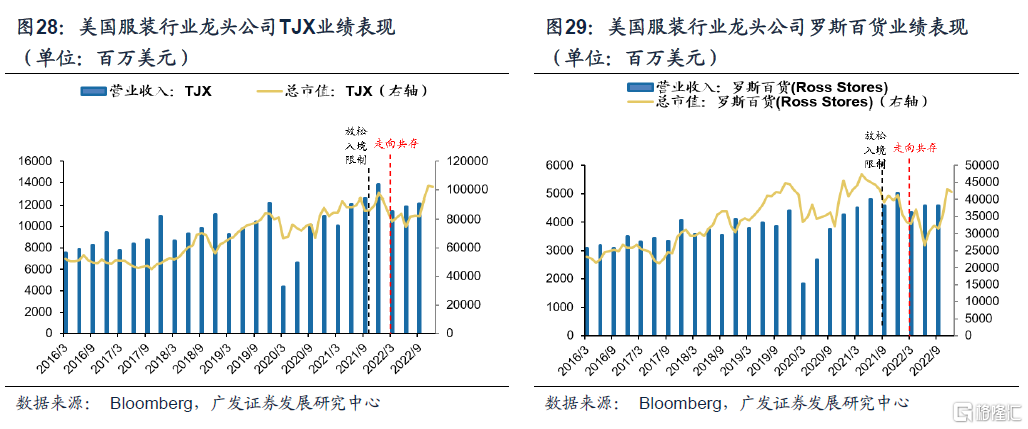

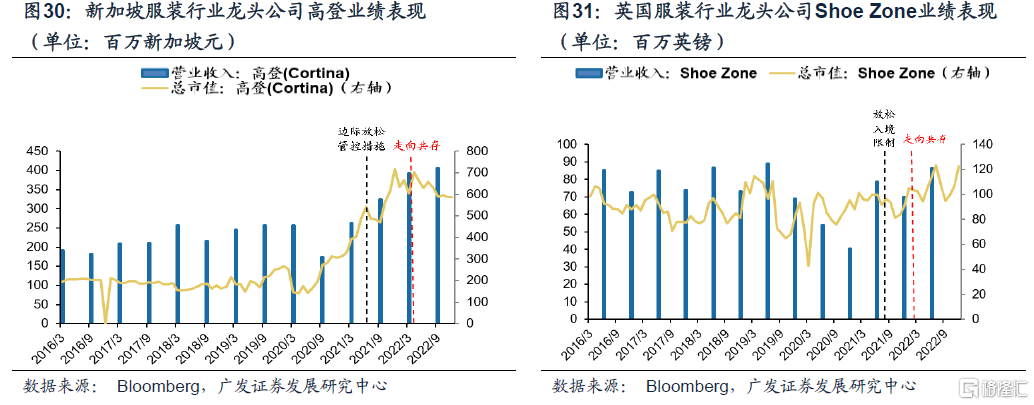

(3)服裝:新加坡、美國和日本服裝行業營收、總市值修復程度顯著優於其他國家,英國服裝行業修復較差。美國服裝龍頭TJX營收已恢復至疫情前,新加坡服裝行業龍頭高登業績表現亮眼。

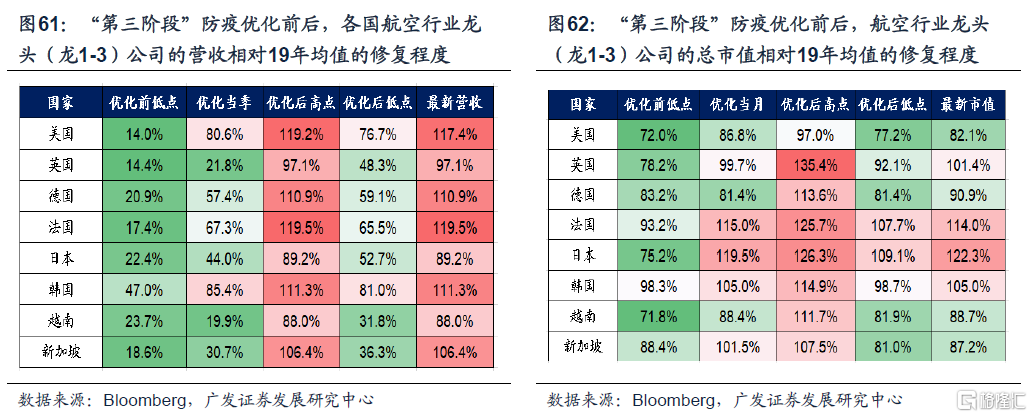

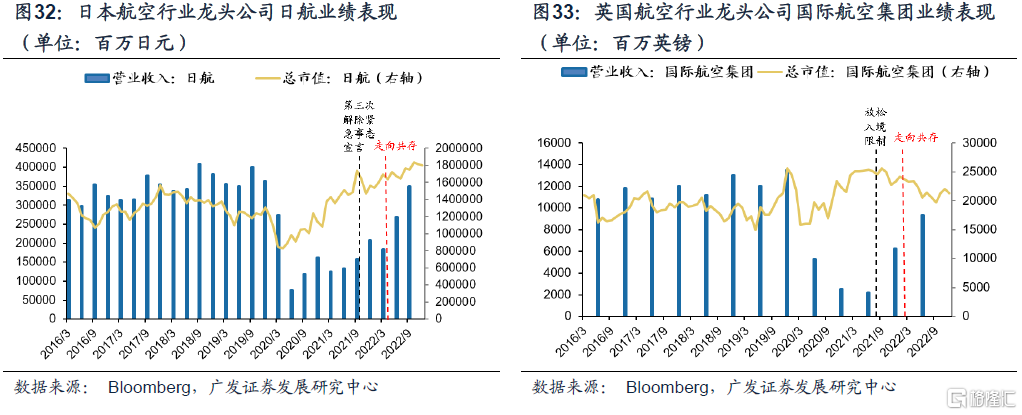

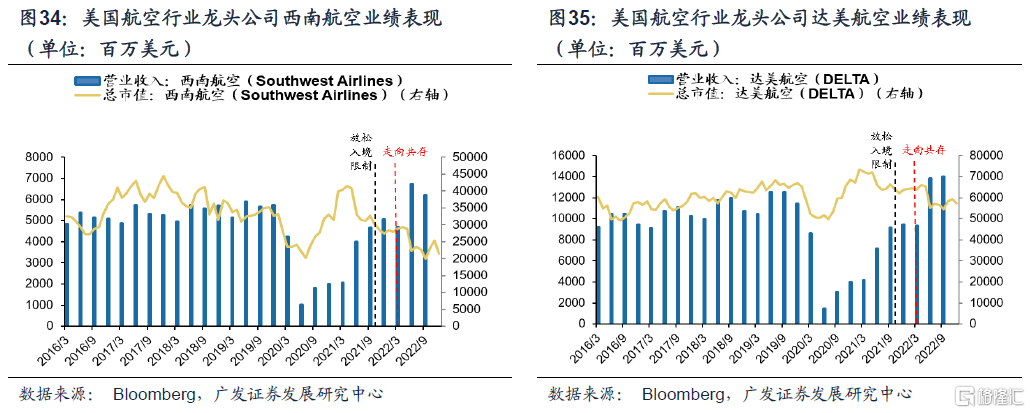

(4)航空:“第三階段”放鬆後,海外龍頭海外各國航空行業營收修復程度整體較好,但市值表現整體不佳。日航的基本面在疫情後顯著修復,市值隨之上調,歐美國家航空龍頭雖然營收同樣顯著修復,但市值自20年低位回升後後續表現乏力。

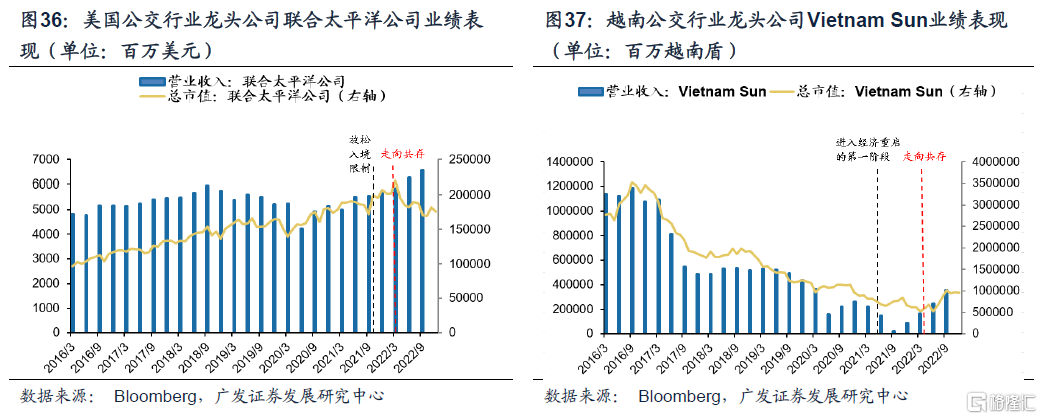

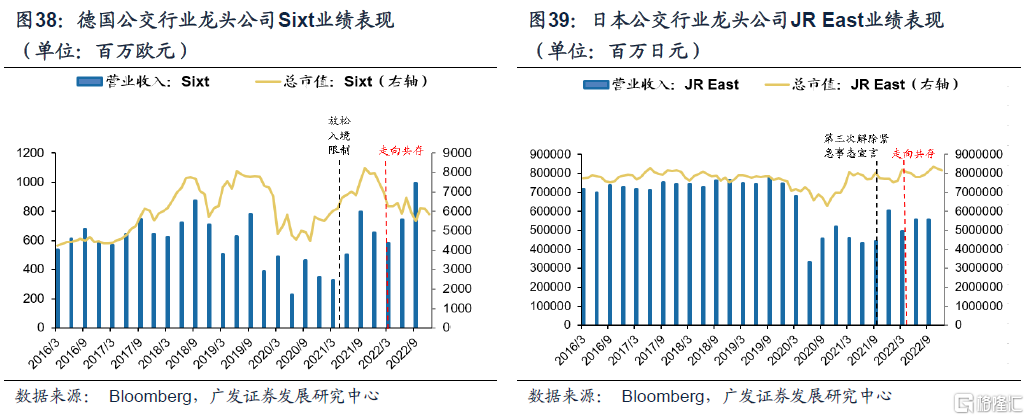

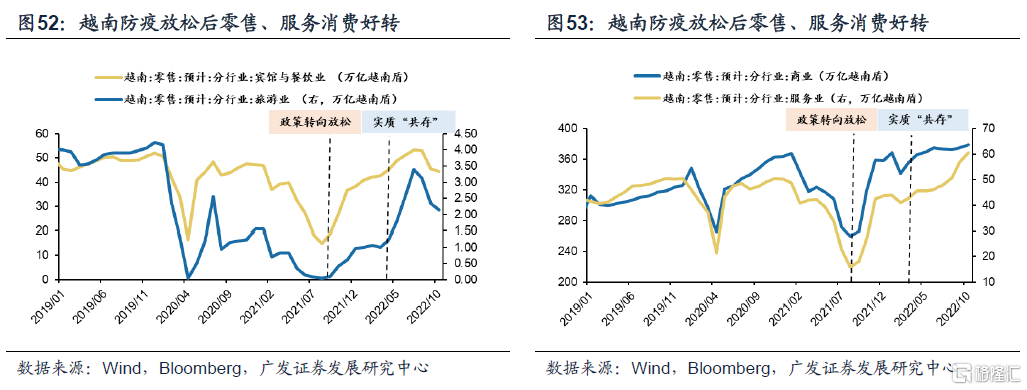

(5)公交:越南、新加坡消費基本面修復較差,股價表現同樣不佳,歐美修復較強,但市值修復仍不及基本面修復程度。

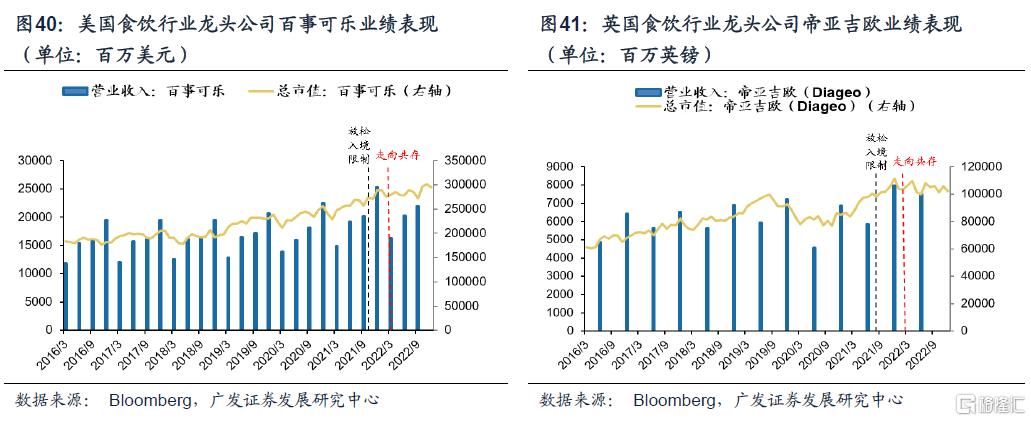

(6)食飲:各國均有修復,市值修復基本與基本面修復同步。百事可樂的市值隨營收同步改善,新加坡、日本食品飲料龍頭同樣在“第三階段”放鬆後有明顯修復階段。

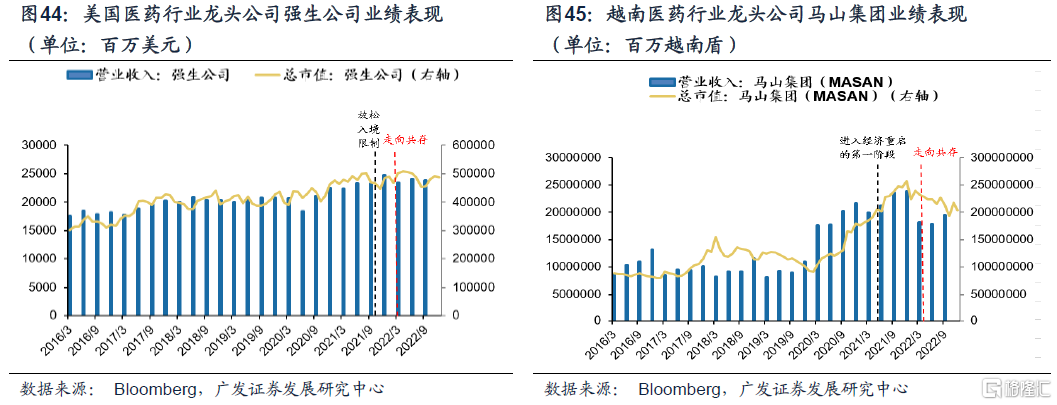

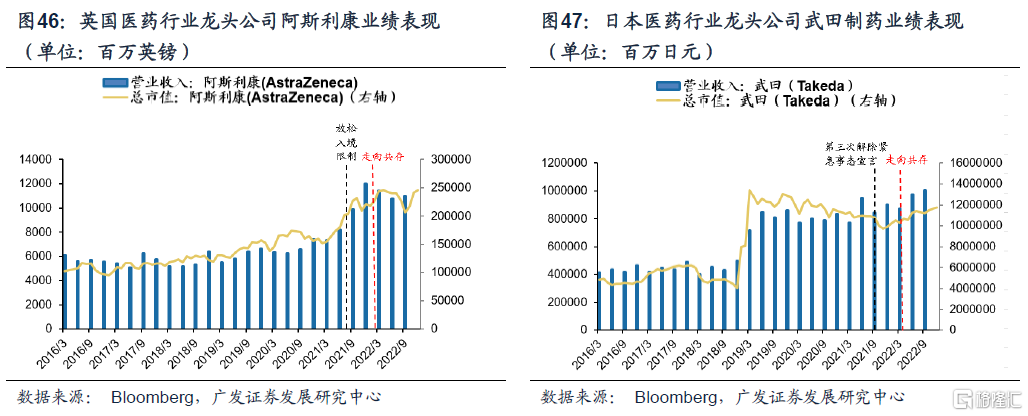

(7)醫藥:醫藥行業基本面受衝擊相對較小,疫情放開後修復動能也同樣明顯,各國龍頭市場表現也基本與基本面改善相匹配。“第三階段”放鬆後,強生、阿斯利康、武田製藥等均表現出較明顯的營收和市值的同步改善。

2.3 海外消費借鑑:國內消費細分行業還有多少修復“空間 ”?

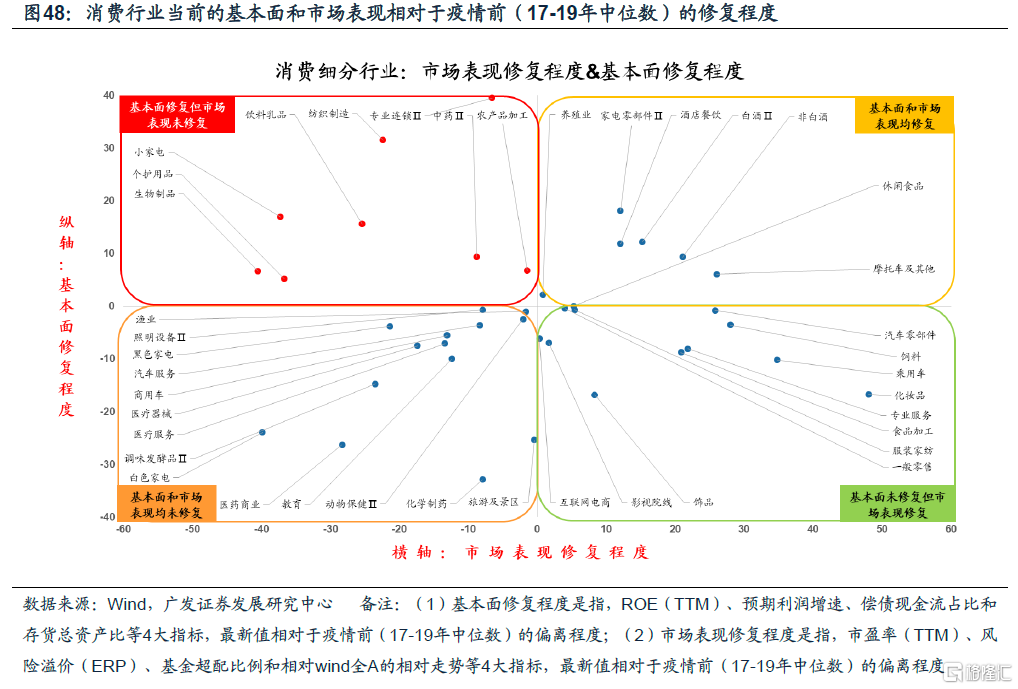

國內縱向比較:有助於判斷消費行業的基本面&市場表現是否修復到疫情前,但無法具體判斷潛在修復的空間。我們在12.15《防疫優化—短期衝擊VS中期機會》中提出了消費細分行業的“景氣”和“市場表現”的量化打分體系,用於衡量各個行業在“第三階段”防疫政策優化後的基本面和市場表現(相較於疫情前)的修復程度,並提示第二象限內的消費細分行業(生物製品、個護用品、小家電、飲料乳品、紡織製造、專業連鎖等),基本面已經修復,但市場表現仍未充分修復,短期的確定性和彈性都相對較大。

不過,國內縱向比較的數據,只能夠“定性”判斷消費各細分行業的基本面和市場表現是否已經修復到了疫情前的水平,但無法具體“量化”消費各細分行業的基本面和市場表現的潛在修復空間。

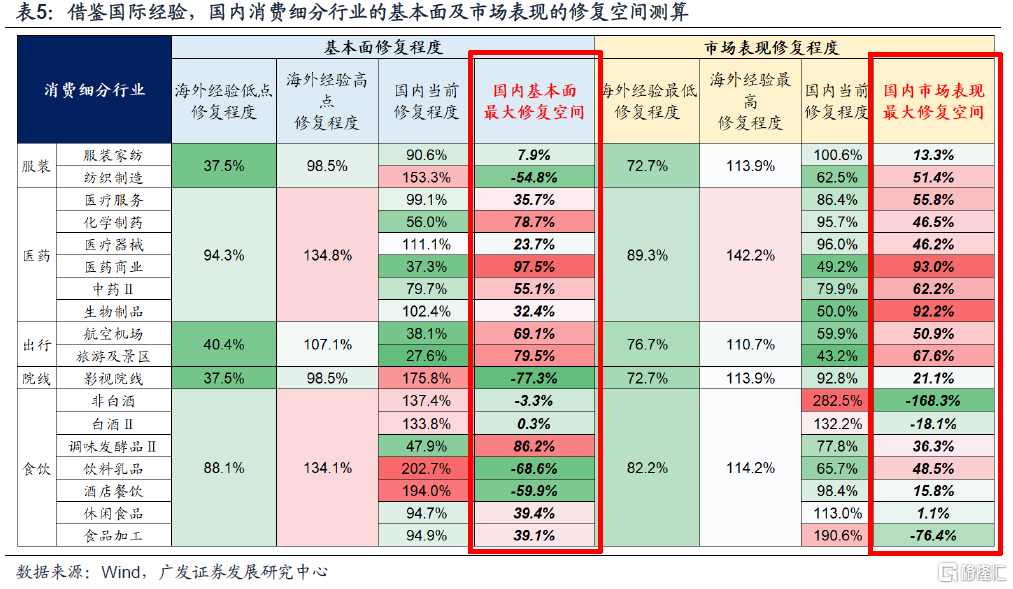

國際橫向借鑑:“量化”各消費細分行業的基本面&市場表現的潛在修復空間。借鑑海外消費行業在“第三階段”防疫政策優化後的具體修復空間(“高點”),我們可以大致判斷國內各消費細分行業在“第三階段”防疫政策優化後的潛在的基本面&市場表現修復空間,相較於國內縱向比較的“定性”判斷,國際橫向借鑑能夠提供更加“定量”的修復空間測算。

結合國際橫向借鑑&國內縱向比較,可以“量化”當前消費細分行業的基本面&市場表現的剩餘修復空間。由於不同消費板塊的基本面及市場表現的修復空間存在較大差異,如果僅觀察當前國內市場的修復情況,很容易錯失疫情調整後市場表現修復空間較大的行業。如當前雖然醫療器械的基本面情況已經超過疫情前,但全球經驗顯示,醫藥行業在疫情放開後,基本面將有超40%向上修復空間,在當前基礎上,可能仍有超過20%的向上修復空間。

綜合基本面修復空間&市場表現修復空間:當前影視院線、旅遊景區、飲料乳業等消費細分行業仍值得關注。當前,大部分出行、食品、醫藥、院線、服裝的細分行業的基本面和市場表現均有進一步上升的空間。未來,有望沿着“基本面(預期)改善”→“市場表現改善”的路徑演繹。“影視院線”、“旅遊景區”等細分行業的預期景氣已經修復到位,但市場表現相比海外經驗中樞仍有較大修復空間,因此其基本面的預期修復有望率先傳導至市場表現。

3、國內預判:消費行情還有多長持續“時間”?

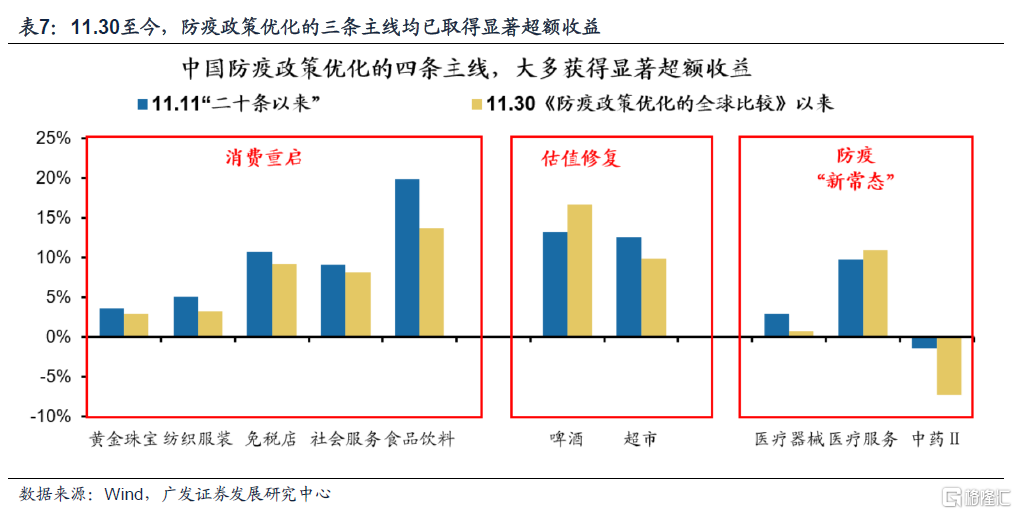

3.1 防疫政策優化的三條主線,均獲得明顯超額收益

防疫政策優化的三條主線,均獲得顯著超額收益。我們在11.30《防疫政策優化的全球比較》中,總結出了中國疫苗“高接種率”下的防疫政策優化,潛在受益行業的3條主線——(1)以服務業為主的消費重啟;(2)可選消費的估值修復;(3)疫情“流感化”下的防疫“新常態”。11. 30至今,上述行業均已取得顯著超額收益。

3.2 出行鏈 :“第三階段”防疫政策優化後,超額收益能持續5-6個月

全球經驗顯示,防疫政策優化後,消費和醫藥行業存在階段性超額收益,其中醫藥行業超額收益持續時間更長。我們在11.30《防疫政策優化的全球比較》中提出:在第三階段防疫政策優化(高接種率下優化防疫政策)後,出行鏈&醫藥行業成為市場領漲主線,而在最後實質“共存”之後,醫藥行業能持續獲得超額收益,而消費行業漲幅並不顯著。

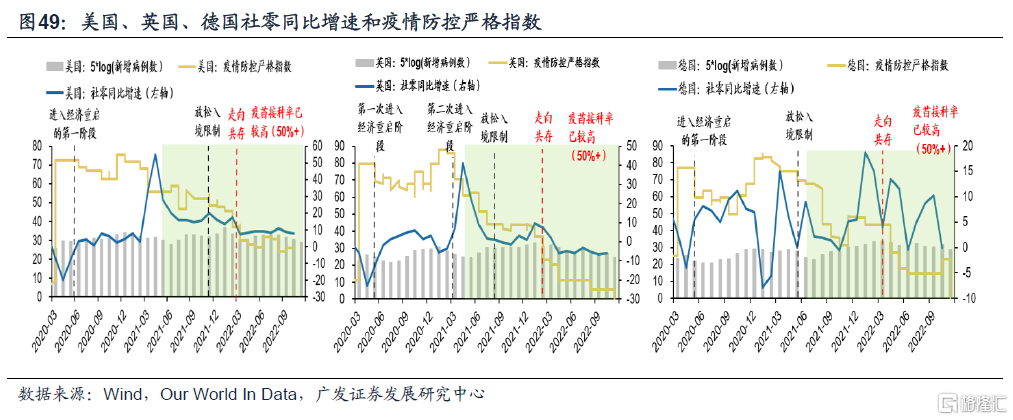

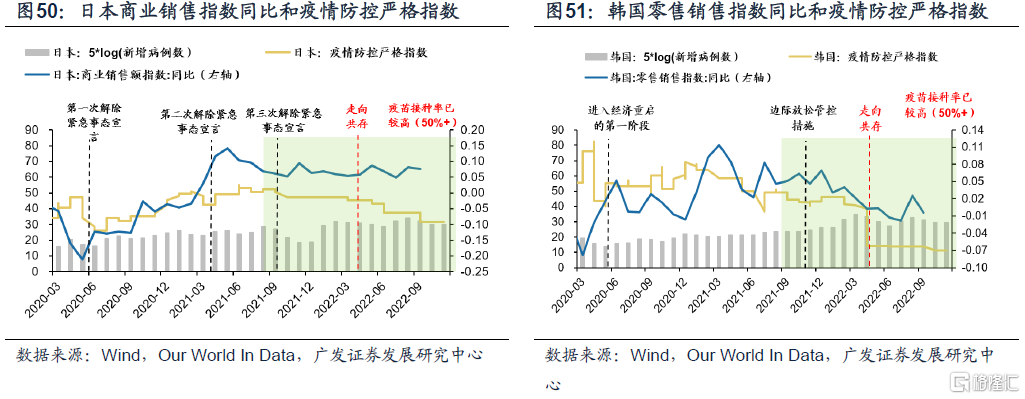

借鑑歐美&日韓經驗:“第三階段”防疫政策優化後,消費修復的動能偏弱。在第三階段防疫放鬆(高疫苗接種率下放鬆)後,歐美國家社零增速並無明顯改善,日韓社零數據也僅在短期上行後轉而向下。這主要是由於在歐美及日韓等發達國家的防疫政策放鬆為漸進式放鬆,在21H2的邊際放鬆的邊際力度並不很大,因而消費修復的動能也相對偏弱。

借鑑新加坡&越南經驗:消費股的修復主要集中在“第三階段”防疫優化到第四階段實際“共存”期間大概半年左右。對比同樣長期嚴控後防疫政策迅速且大幅優化的新加坡、越南,能夠看到,消費存在短期內的爆發性釋放,但幅度僅限於短期“砸坑”後,對於長期防控帶來的消費缺口的“填平”,而並不能帶來中樞的上移。同時,消費的修復基本在第三階段防疫放鬆到第四階段“共存”間便已提前完成,時間跨度僅持續半年左右。考慮到當前A股的消費修復已經進行了3個月,後續消費修復行情的跨度將可能有限,預計可能將持續到3月。

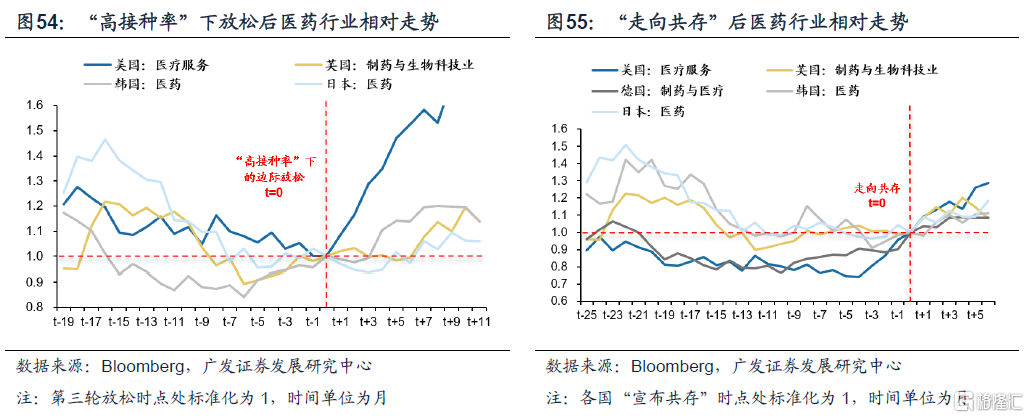

3.3 醫藥 :實質性“共存”後,仍能持續獲得超額收益

全球經驗顯示,醫藥行業在第三階段放鬆前,直到實質“共存”後半年左右,仍能持續獲得超額收益。同樣借鑑歐美日韓股市經驗,在疫苗“高接種率”下放鬆前一段時間,醫藥行業已經開始獲取超額收益。但即便部分預期已經提前對線,醫藥行業仍能在與市場走平半年內,繼續跑贏市場,獲得顯著超額收益。而即便是在“走向共存”後,醫藥行業仍能持續獲得顯著超額收益。

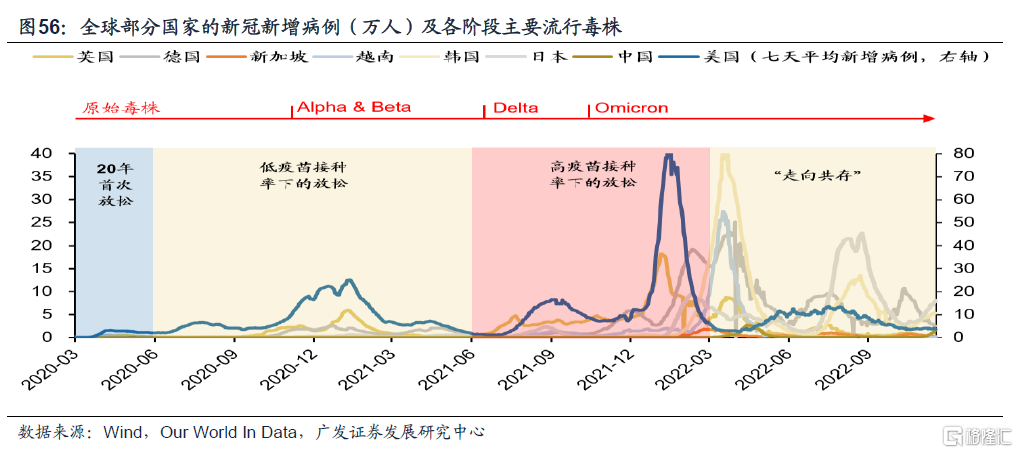

醫藥行業持續獲得超額收益的根源是“共存”後疫情反覆帶來的常態化需求。覆盤全球國家的新冠病例,隨着防疫政策的放開,以及新冠毒株的不斷變異,全球各國新增病例數呈週期性反覆的特徵,當前Omicron成為全球主要流行毒株,其高傳染性及頻繁的變異速度,使全球各國的病例數波動加快,帶來醫藥行業需求的常態化抬升。

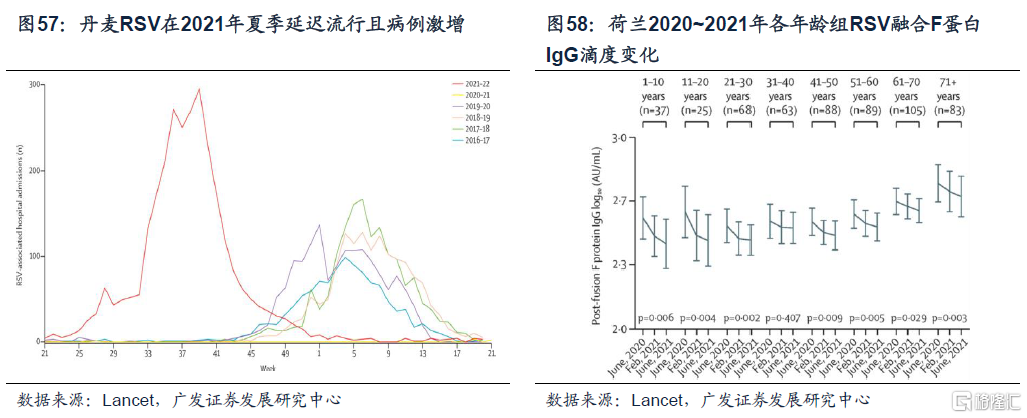

除疫情反覆帶來的影響外,“延遲性流行”和“免疫債”也帶來了海外疫情防控放開後醫藥行業基本面數據的提升。有研究表明,在海外疫情防控政策放開後,曾受疫情防控而得到控制的其他呼吸道傳染病增加了傳播機會,並帶來“延遲性流行”,如全球多國在21年夏季、秋季發生RSV的延遲性流行。同時,長期的防控可能降低人的自然免疫能力,從而在放開後RSV的發病率和嚴重程度超過季節性。類似問題帶來除新冠外其他相關醫藥領域的需求中樞上移。

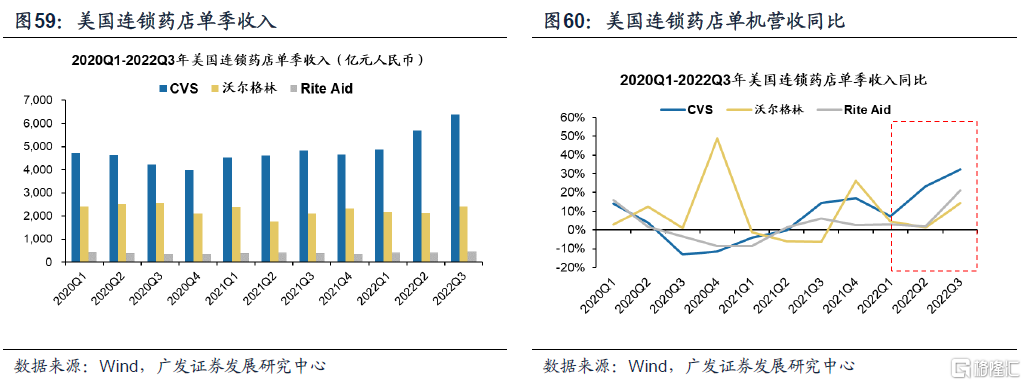

海外醫藥公司的營收數據也在疫情逐漸放開後顯著改善。以全球藥店企業龍頭公司為例,2022年藥店龍頭企業單季應收顯著改善,同比增速顯著上行。結合基本面數據及財務數據,醫藥行業的盈利能力在疫情後,尤其是疫情防控政策優化後,將出現中長期改善。因此醫藥行業的超額收益有望在中長期內持續。

4、政策展望:“穩增長”+“擴內需”政策,有望提升消費行情的持續性

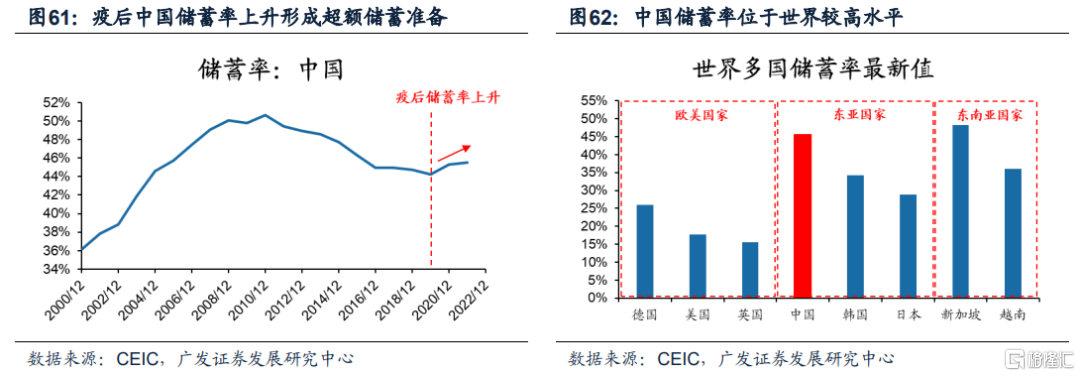

4.1 消費能力:“新冠”疫情以來,中國居民的超額儲蓄高位回升

中國儲蓄率位於世界較高水平,防疫優化後超額儲蓄有待釋放助力消費增長。新冠疫情爆發後受生產供給減速、市場預期下降、居民消費水平降低等多方面因素影響,自2010年以來的不斷降低的中國儲蓄率轉而上升,目前位於世界較高水平,防疫優化後此前被抑制、可延遲的消費需求有望得到“釋放”,這部分超額儲蓄顯示了中國居民具有較強的消費潛力。

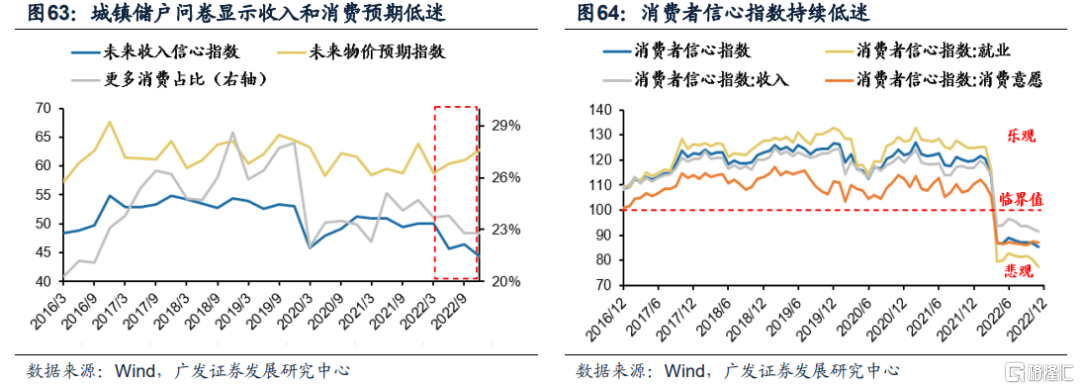

4.2 消費意願:中國居民的收入預期的消費信心仍相對低迷

就業和收入預期走低,物價預期上升,消費意願修復仍然需要時間。根據央行城鎮儲户問卷調查數據顯示,22年城鎮儲户未來收入信心指數震盪下降,年底僅為44.4,為01年有記錄以來最低值,未來物價預期指數持續上漲,兩種因素疊加下,消費意願也難以提振,更多消費佔比僅22.8%。國家統計局中國經濟景氣監測中心消費者信心指數顯示,截至22年11月,各項指數自22年4月跌破100臨界值以來,始終保持悲觀,其中就業指數下跌幅度最大。消費意願提振還要等待經濟整體的修復,距離完全修復還有一定的時間。

4.3 地產鏈“穩增長”+“擴內需”政策,有望修復中國居民消費意願

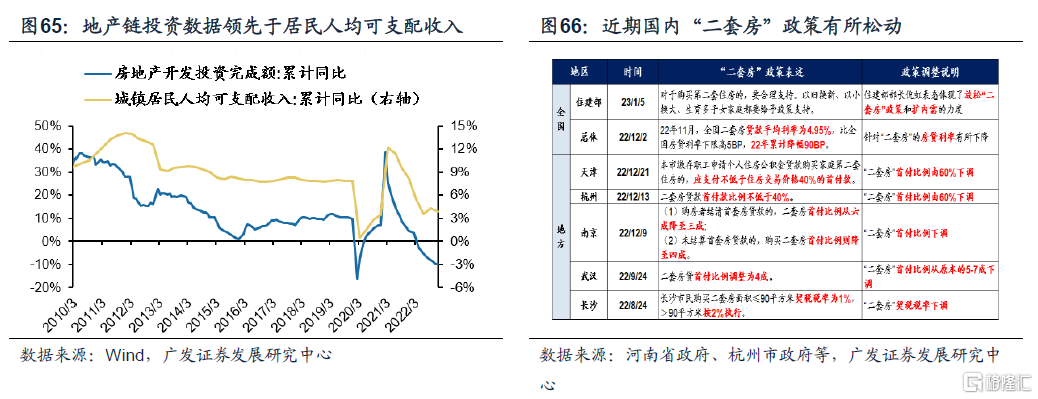

政策端視角下,地產鏈“穩增長”政策逐漸出台,有助於居民消費意願改善。歷史上來看,地產鏈投資增速與城鎮居民人均可支配收入存在一定相關性,當前地產鏈“穩增長”政策頻出,近期也有政策表明二套房政策可能有所放鬆。未來隨着地產鏈“穩增長”政策逐步落地,後續有望引領投資端改善,進而提升居民人均可支配收入,帶動居民消費意願改善。

“擴內需”政策思路轉變,“穩增長”與“高質量發展”並重,也有望中長期提升居民可支配收入的水平,並驅動居民消費意願改善。今年中央經濟工作會議,一方面進一步彰顯了穩增長的力度和決心(大力提振市場信心/“毫不動搖”),另一方面也兼顧了高質量發展的主線(支持平台經濟/建設現代化產業體系等)。同時,《擴大內需戰略規劃綱要(2022-2035年)》的發佈,進一步凸顯了23年外需走軟之下內需恢復的重要性。因此,“擴內需”也有望成為成為居民消費意願提升的有力推手。

5、風險提示

全球疫情仍存在反覆的風險,尤其是奧密克戎疫情帶來更大的不確定性;疫情變異/反覆可能導致全球經濟修復可能不及預期並影響中國出口韌性;全球/中國通脹高位流動性可能邊際收緊;中美貿易/金融領域的關係仍有較強的不確定性。

More Content