本文來自格隆匯專欄:中金研究,作者:林英奇、許鴻明等

事件:我們統計了4Q22銀行股公募基金倉位以及估值情況。

評論:我們的主要結論包括:

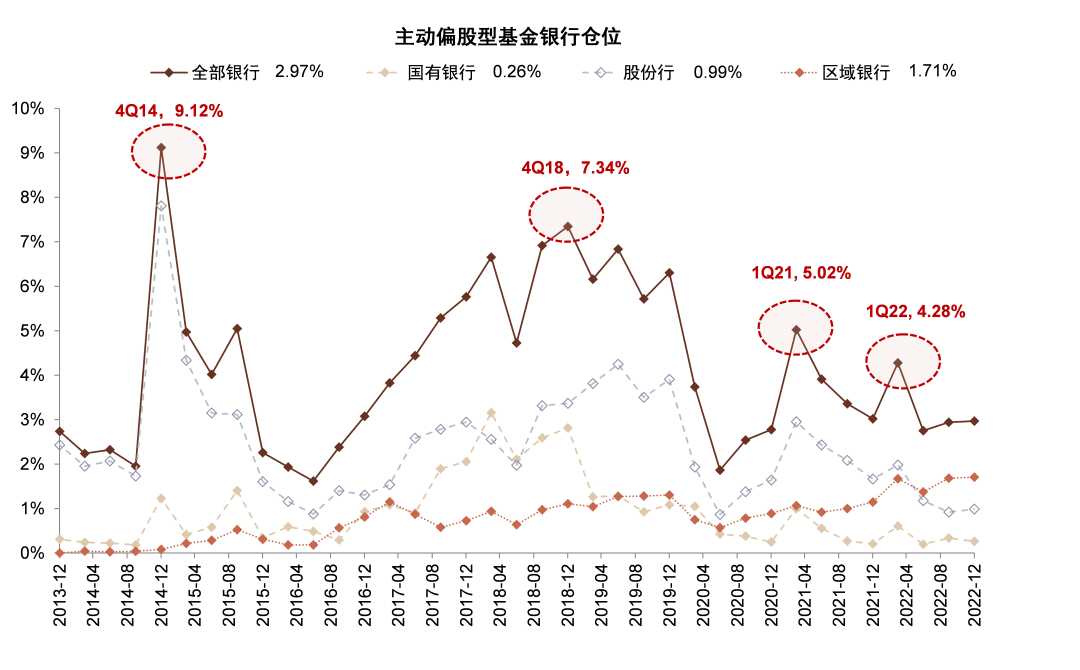

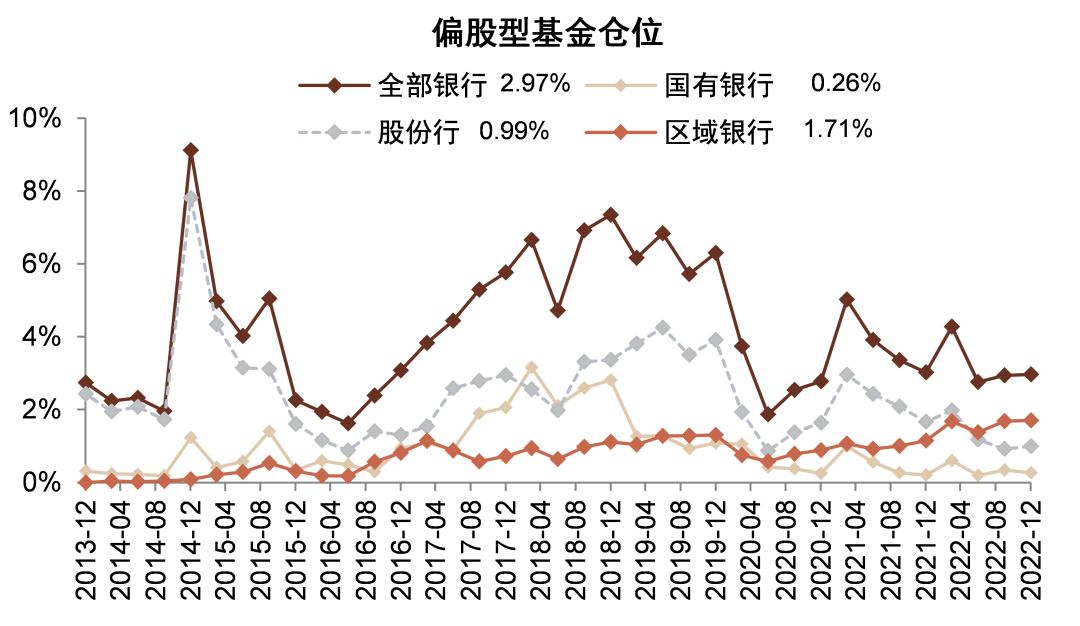

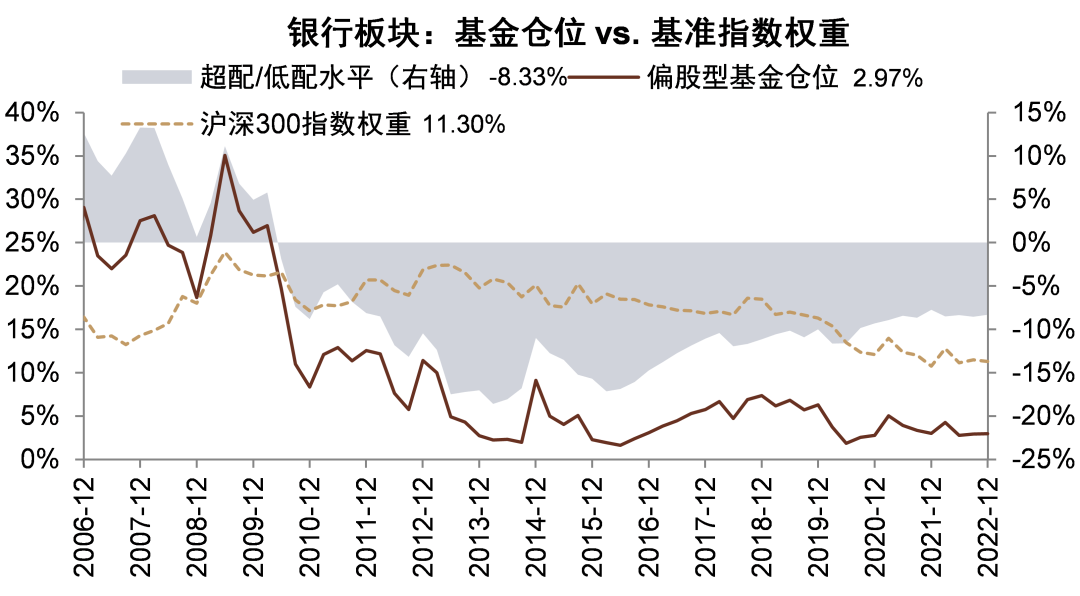

銀行倉位微升但仍在低位。4Q22銀行股基金倉位為2.97%,相比3Q22微升0.03ppt。4Q22 A股/H股銀行指數表現分別為4.0%/11.2%,相對A股/H股基準指數跑贏1.1ppt/跑輸3.7ppt。4Q22銀行股倉位距離過去5年均值倉位4.55%仍有53%的加倉空間,距離階段性倉位頂點(4Q14/4Q18/1Q21/1Q22)分別有207%/147%/69%/45%的加倉空間。

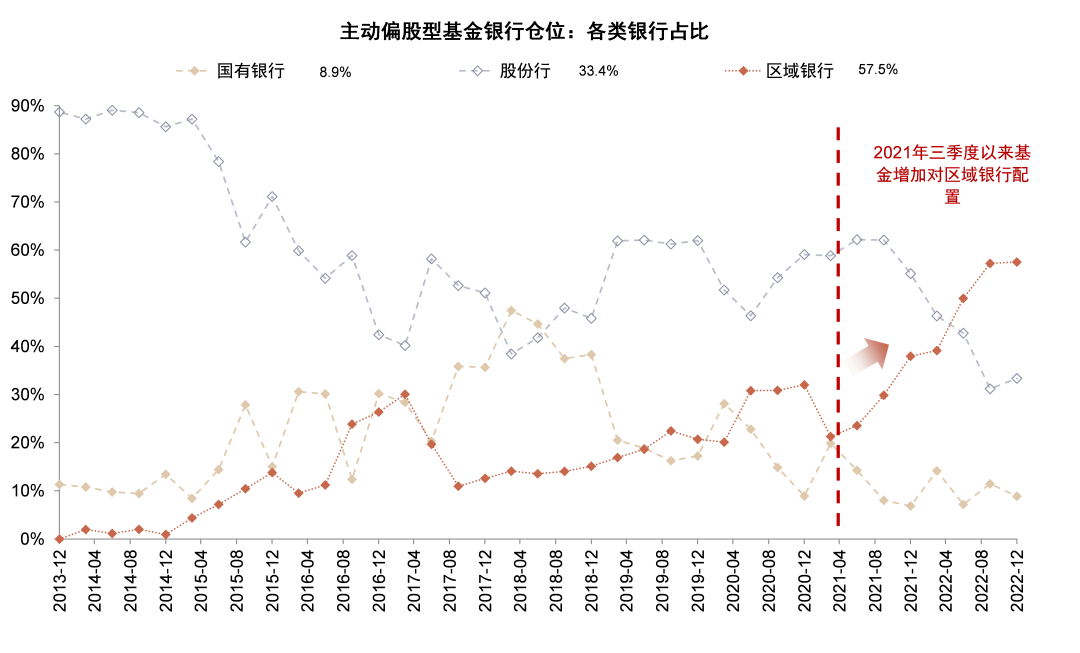

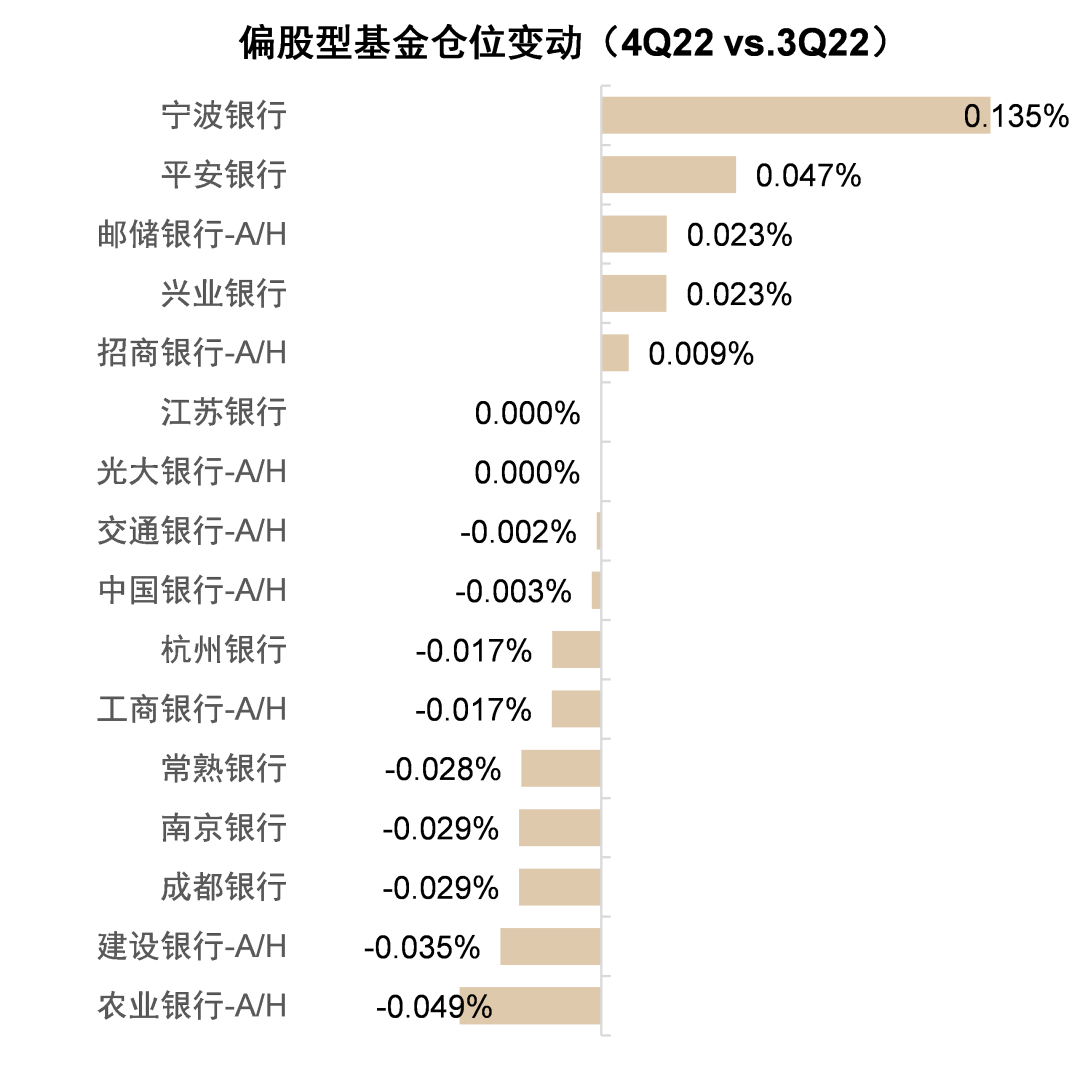

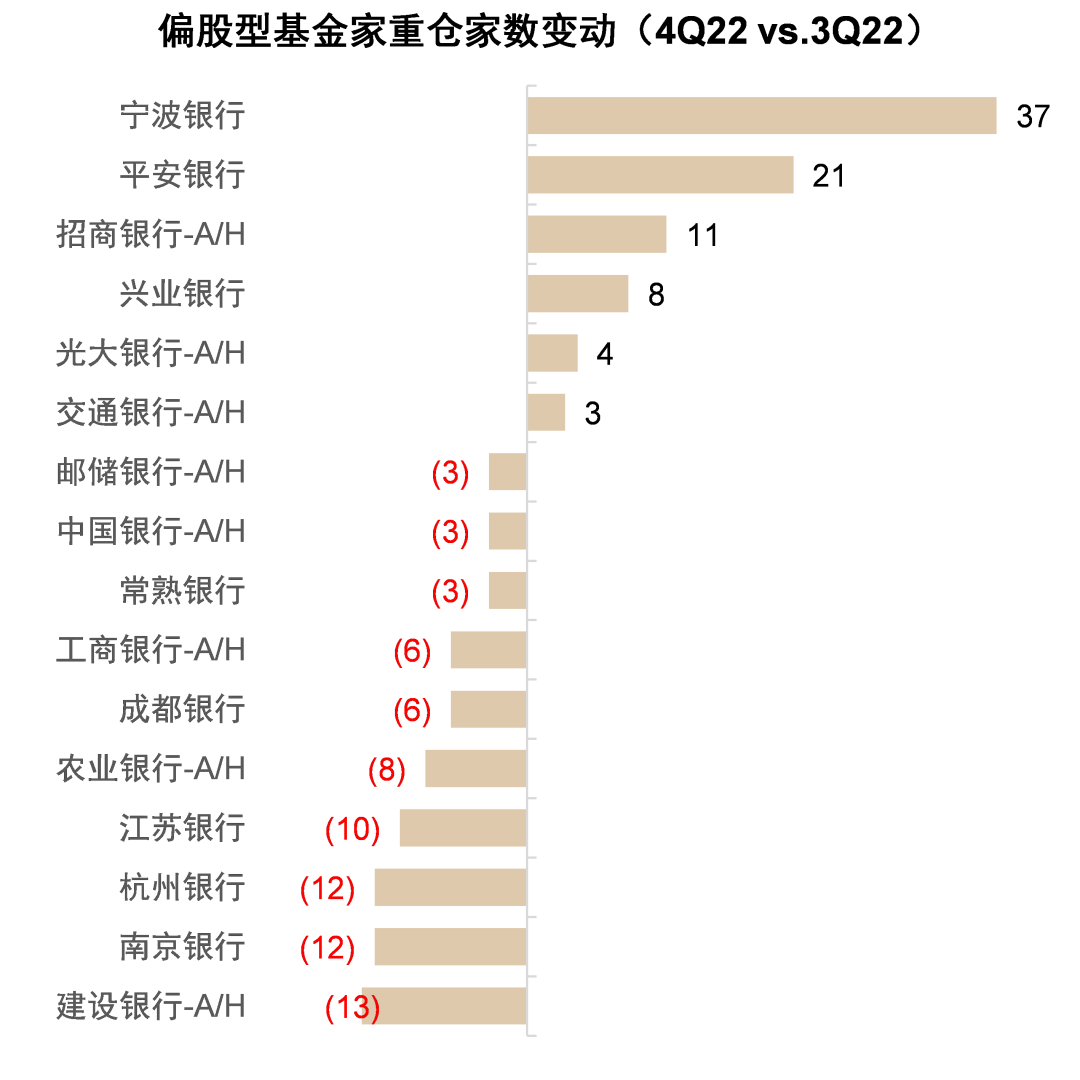

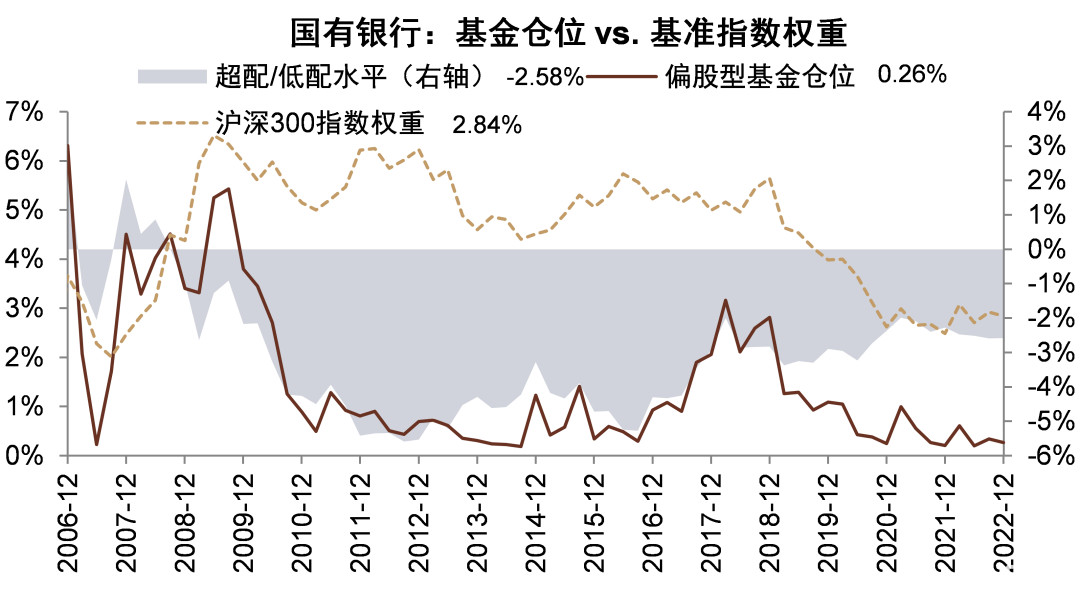

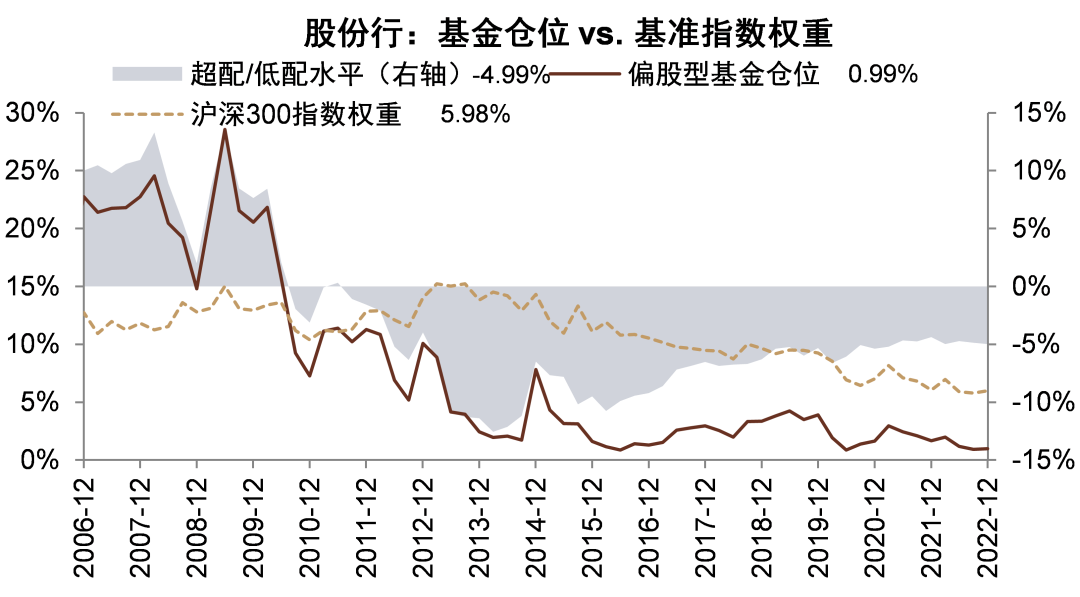

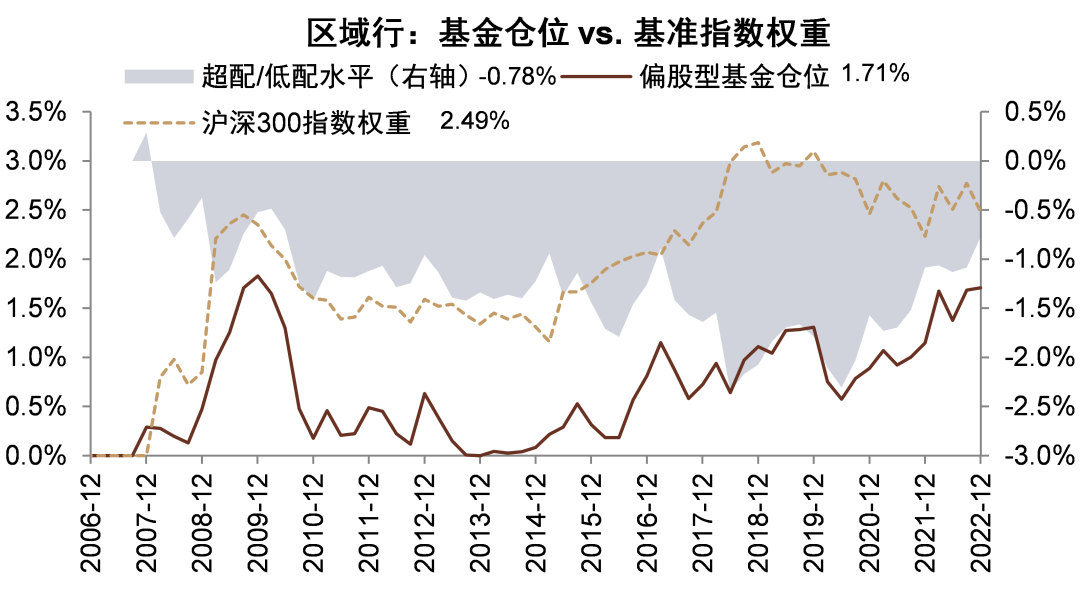

加倉優質區域行和股份行。4Q22區域行、股份行倉位分別為1.71%/0.99%,環比上升0.02ppt/0.07ppt;國有行倉位回落至0.26%,環比下降0.07ppt。區域行倉位創歷史新高,股份行、國有行倉位仍處於歷史低位。4Q22寧波、平安、郵儲、興業倉位上升較多,農行、建行、成都、南京倉位下降較多。4Q22區域行倉位佔銀行板塊比例繼續上升至57.5%,再創歷史新高;股份行倉位佔比上升至33.4%,扭轉連續5個季度的下降頹勢。

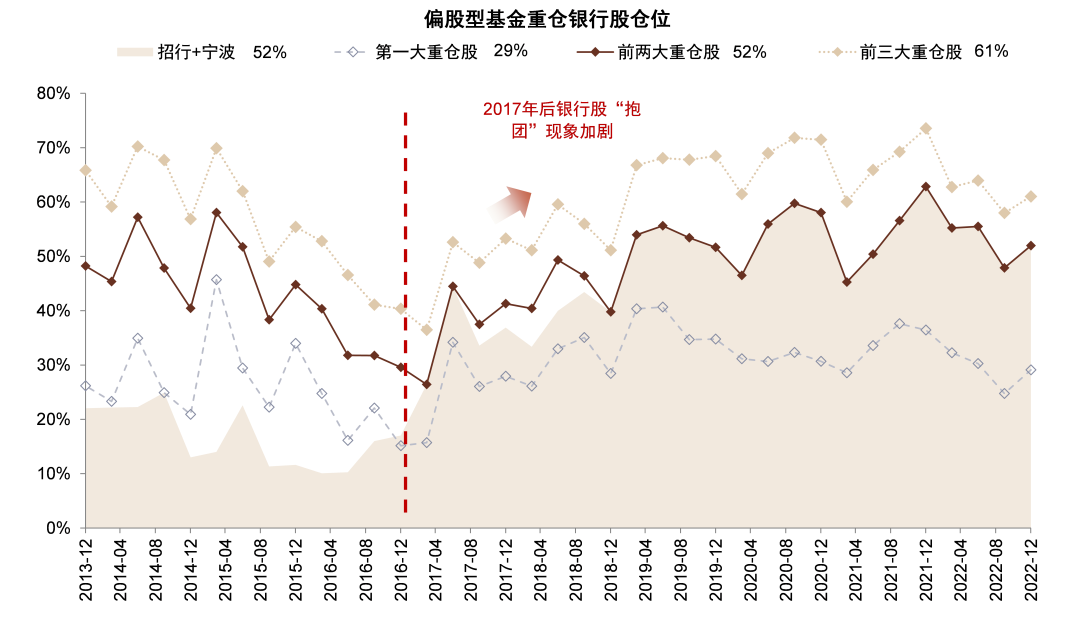

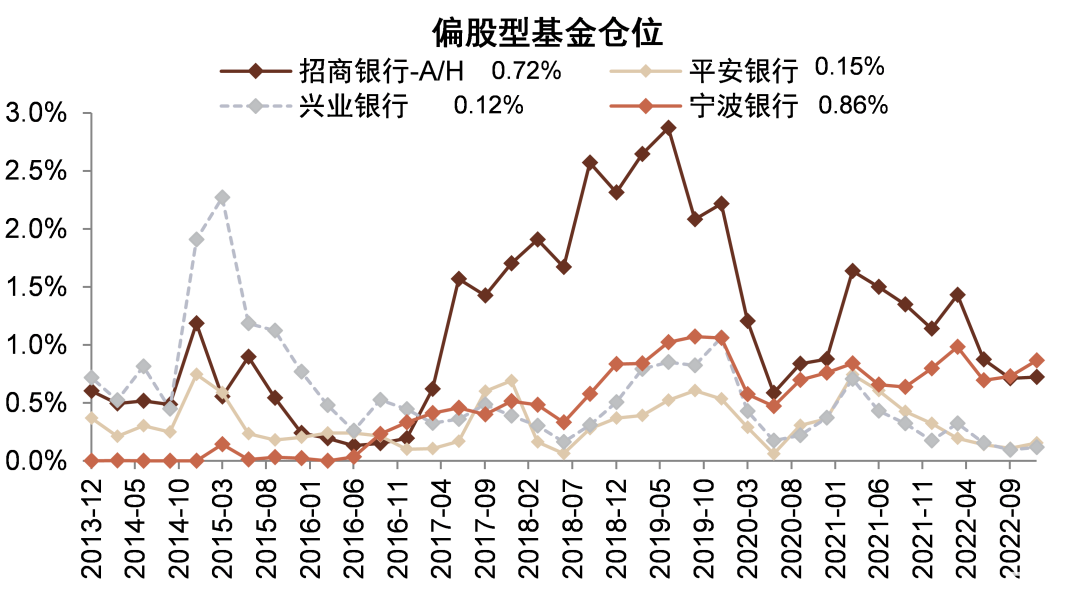

倉位“抱團”情況加劇。4Q22銀行股前三大重倉股(目前為寧波、招行、成都)佔全部銀行股倉位的集中度為 61%,環比上升3ppt,主要由於投資者對寧波銀行的配置進一步上升。

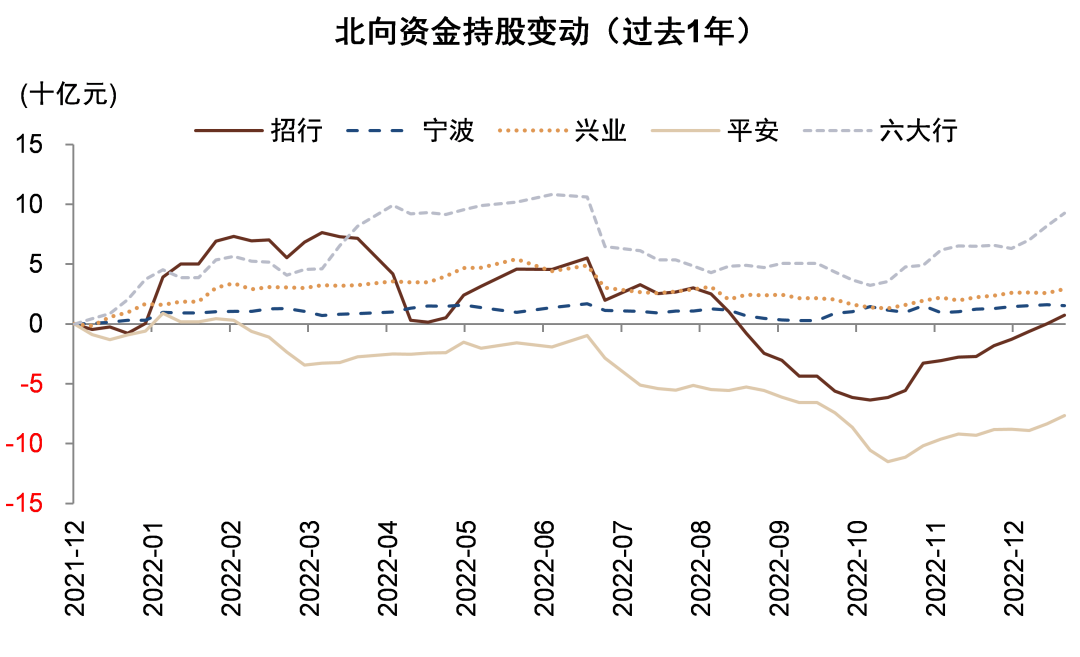

北向資金轉為流入,南向資金流出放緩。得益於宏觀經濟預期好轉,4Q22北向資金由流出轉為流入銀行股,部分優質中小行和國有大行流入較多,近3個月招行、工行、農行分別流入81/19/17億元,但江蘇、成都、蘇州銀行分別小幅流出3/2/2億元。南向資金整體上仍流出主要銀行股,但近期流出放緩,近3個月建行、工行分別流出24/20億港元,而農行、中行、郵儲分別流入12/10/5億港元。

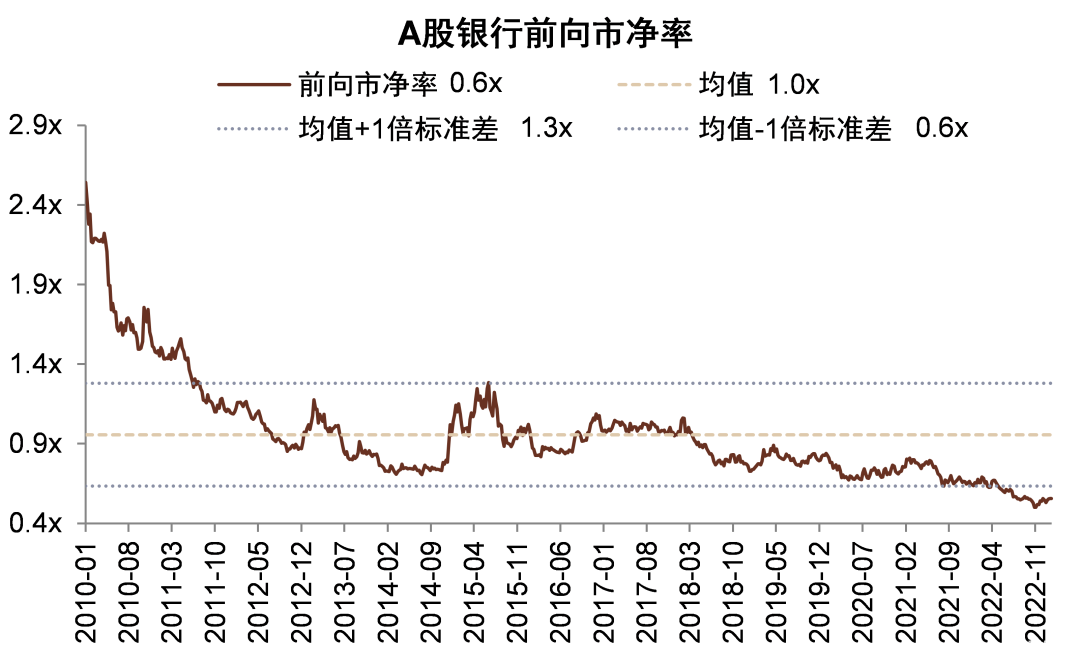

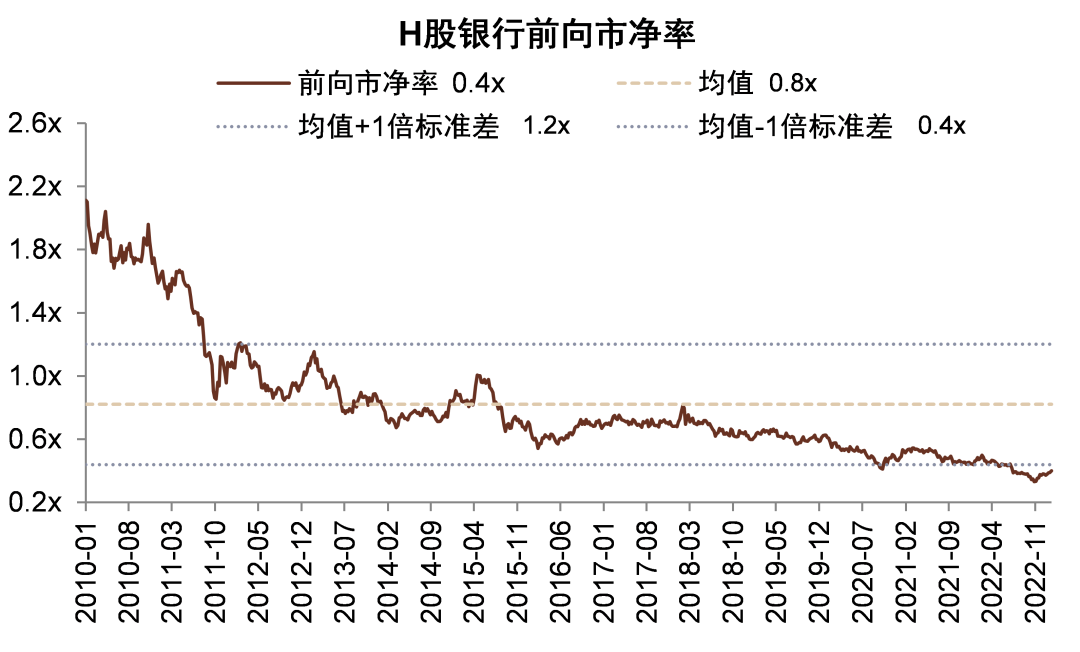

銀行估值仍具吸引力,宏觀復甦交易繼續演繹。當前A/H股銀行前向市淨率分別為0.6x/0.4x,較上季度略微回升,但大多數銀行估值仍在歷史底部附近;優質銀行如招行、寧波等估值修復到1倍市淨率以上,但仍低於10年均值。考慮到倉位仍較低、估值仍然便宜,宏觀復甦交易仍在演繹,我們繼續看好銀行股上漲空間。

風險:經濟復甦不及預期;房地產行業風險擴散。

公募基金持倉解析

圖表1:4Q22銀行股倉位環比微升,但仍處於歷史較低位

資料來源:Wind,中金公司研究部

圖表2:4Q22區域銀行倉位佔全部銀行倉位58%,保持在歷史最高水平

資料來源:Wind,中金公司研究部

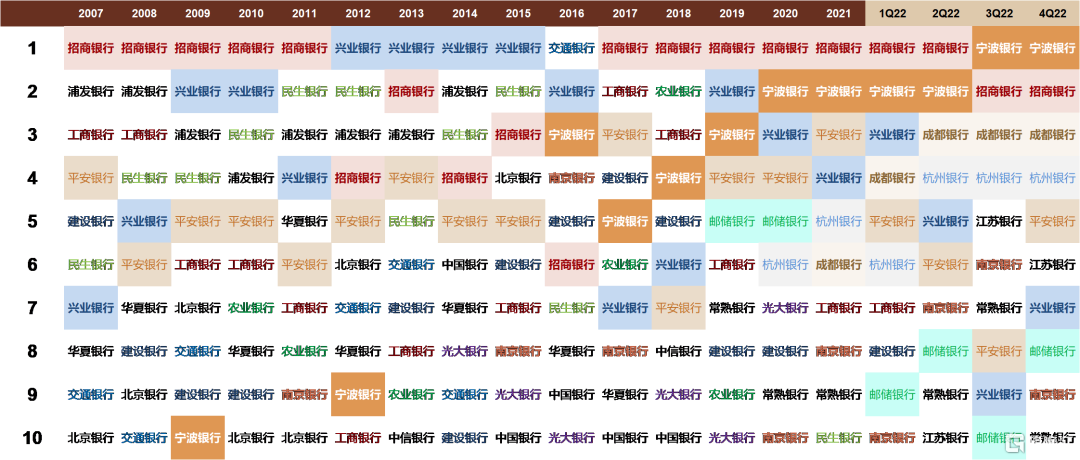

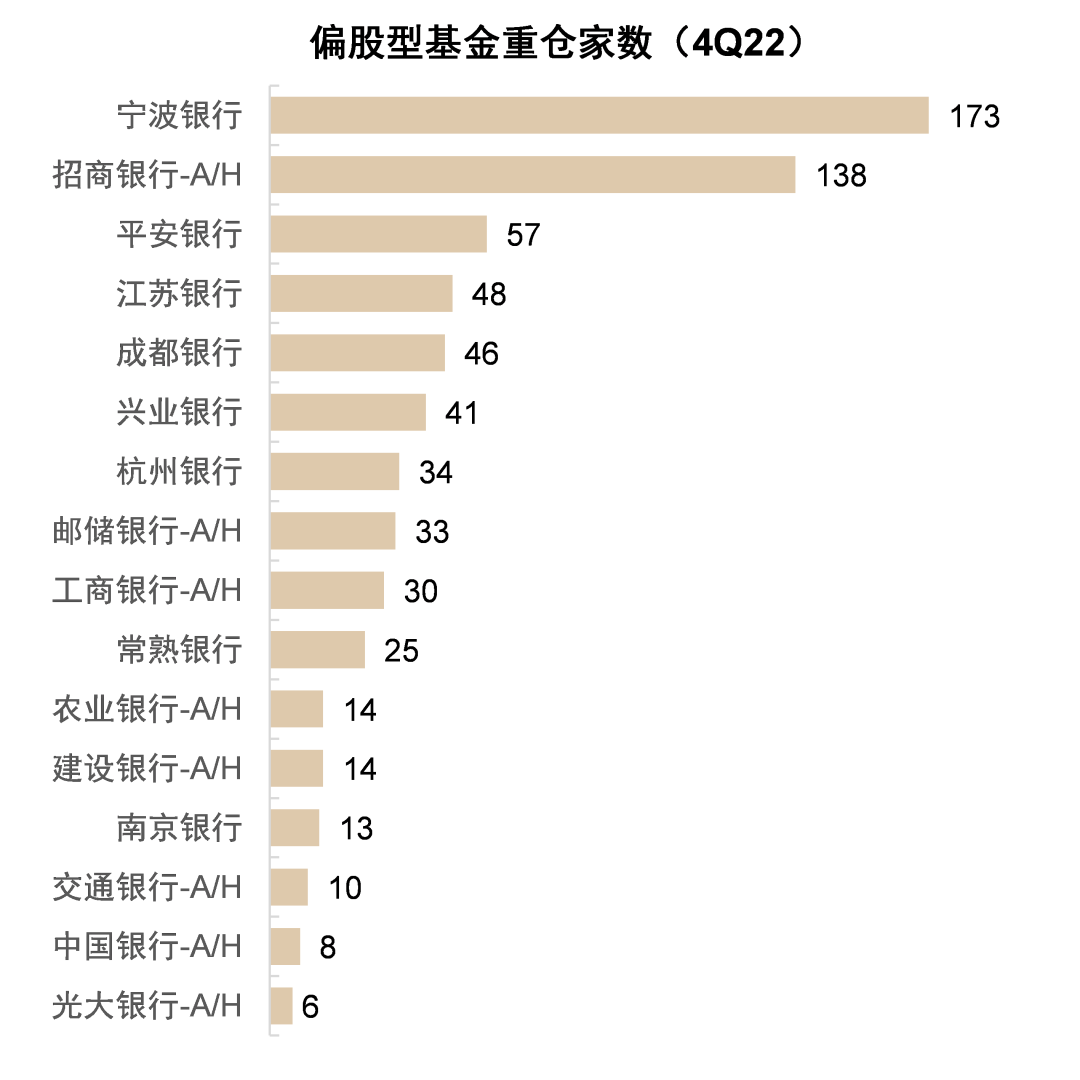

圖表3:偏股型公募基金十大重倉銀行股排名變化

資料來源:Wind,中金公司研究部

圖表4:4Q22銀行股“抱團”程度有所上升

資料來源:Wind,中金公司研究部

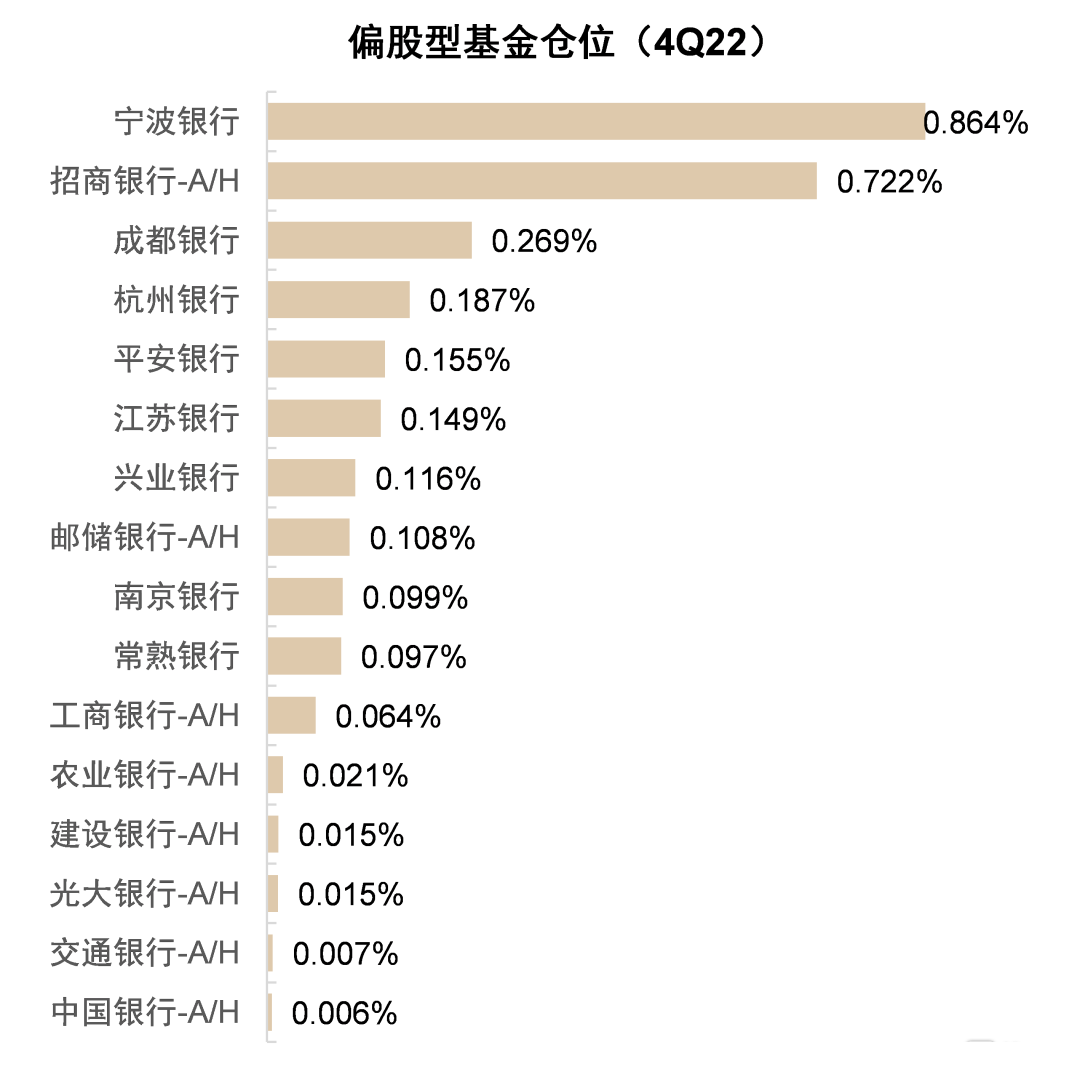

圖表5:寧波、招行和成都是基金配置較多的銀行股

資料來源:Wind,中金公司研究部

圖表6:寧波、平安、郵儲、興業銀行倉位上升較多

注:圖中百分比為倉位相對變動差值 資料來源:Wind,中金公司研究部

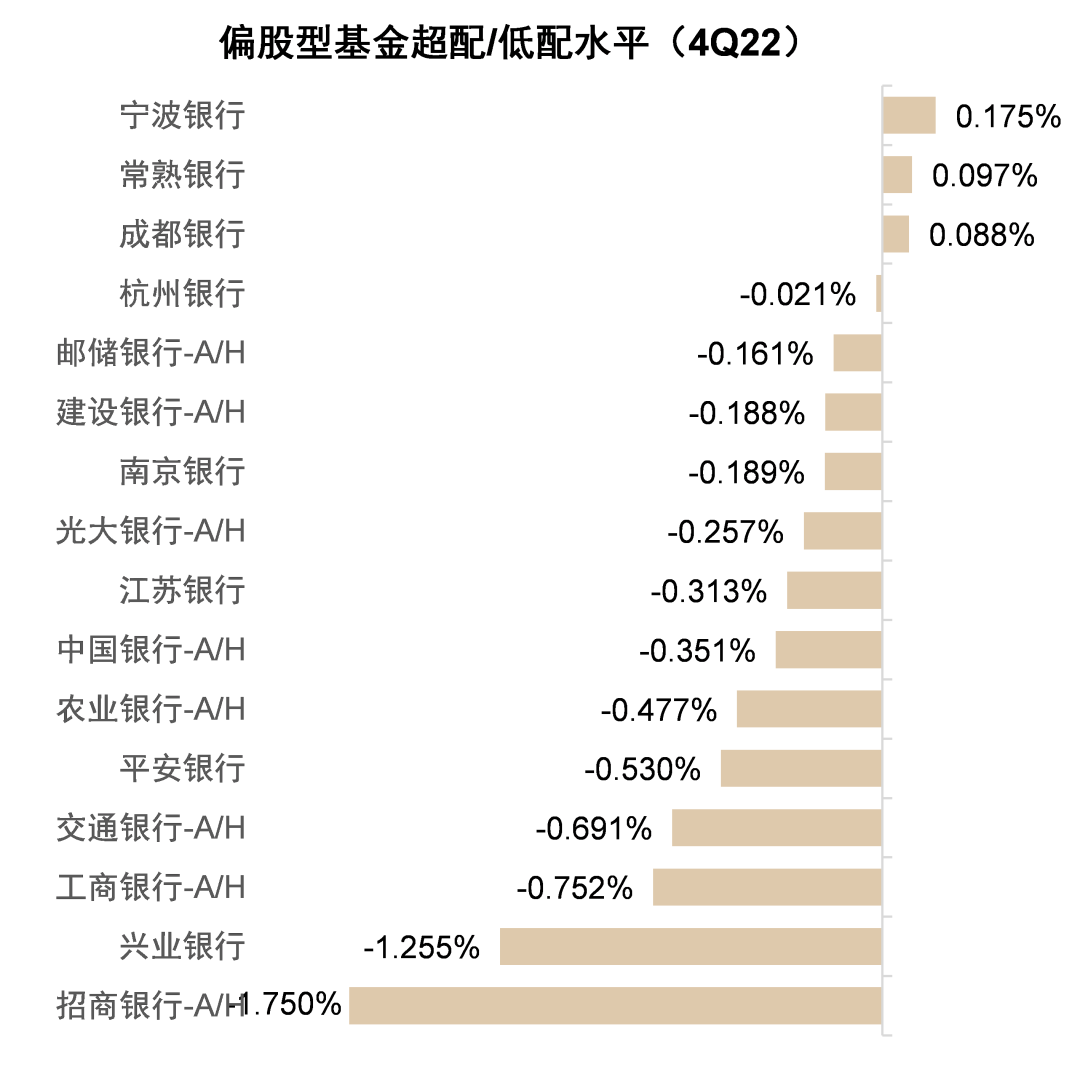

圖表7:除寧波、常熟、成都外,其他銀行被基金低配

資料來源:Wind,中金公司研究部

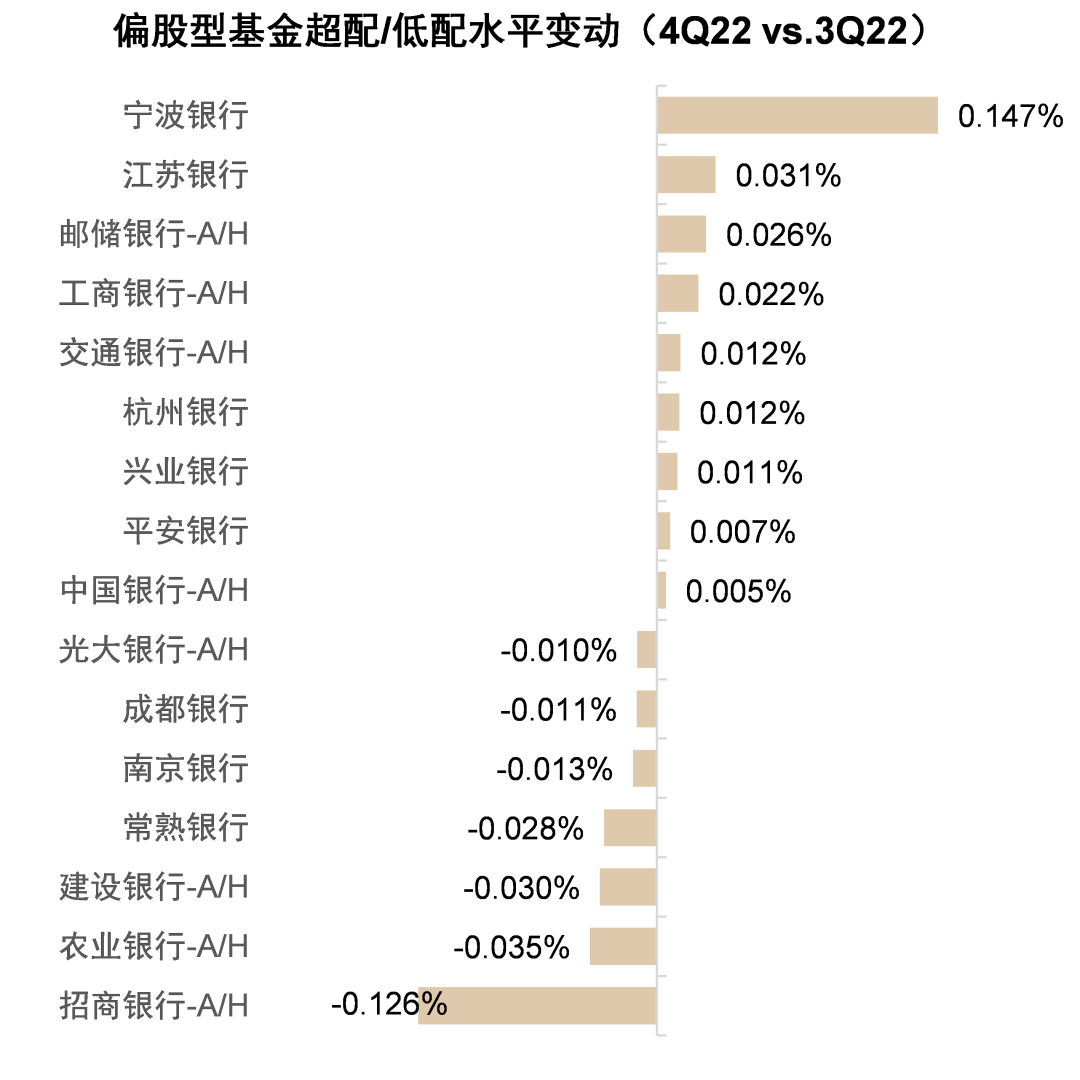

圖表8:寧波銀行相對基準指數配置水平上升較多

注:圖中百分比為倉位相對變動差值 資料來源:Wind,中金公司研究部

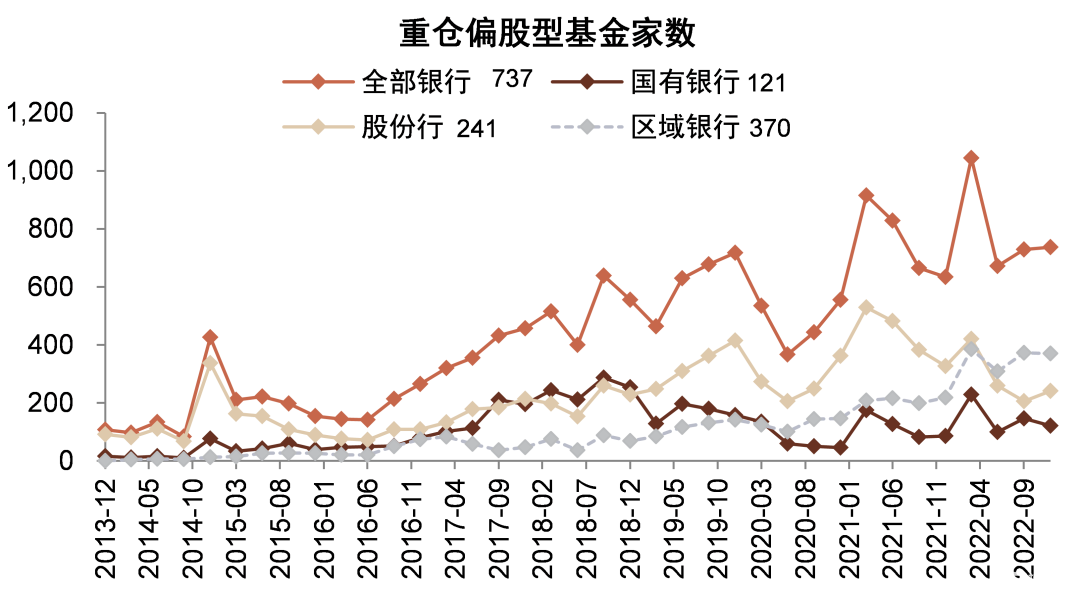

圖表9:寧波、招行是較多基金重倉的銀行股

資料來源:Wind,中金公司研究部

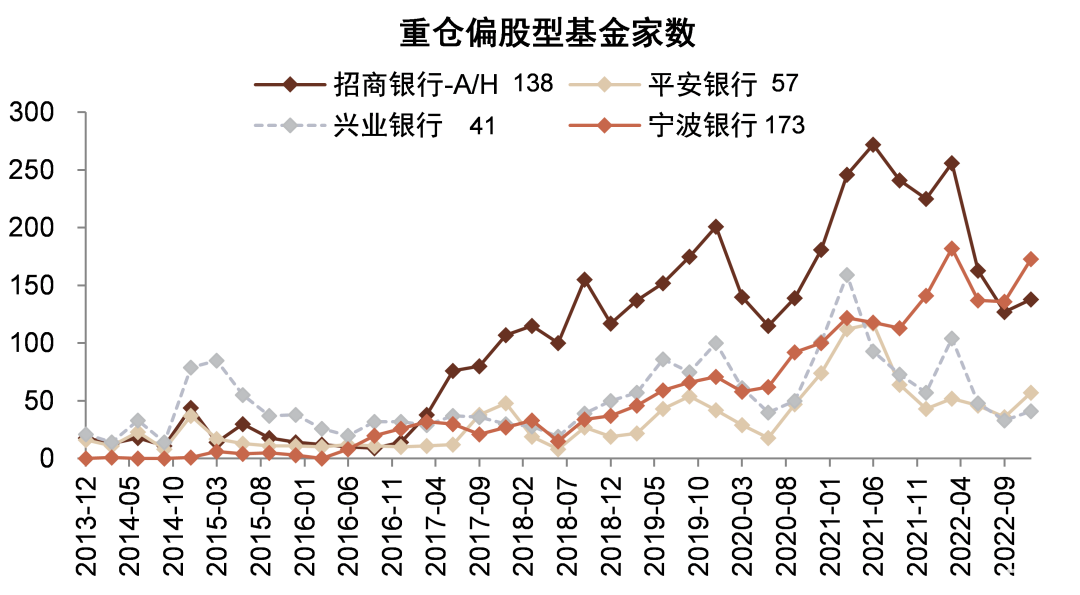

圖表10:寧波、平安、招行重倉基金家數增加較多

資料來源:Wind,中金公司研究部

圖表11:銀行板塊基金倉位繼續微升

資料來源:Wind,中金公司研究部

圖表12:寧波銀行基金倉位升至歷史較高水平;招行、平安、興業的基金倉位處於歷史較低水平

資料來源:Wind,中金公司研究部

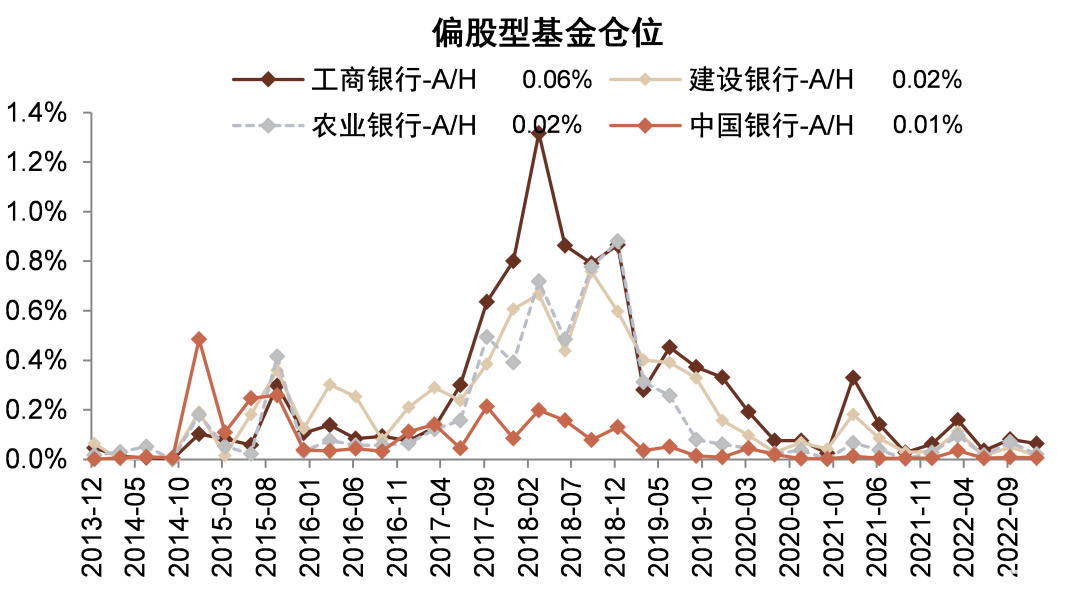

圖表13:國有銀行的基金倉位較低

資料來源:Wind,中金公司研究部

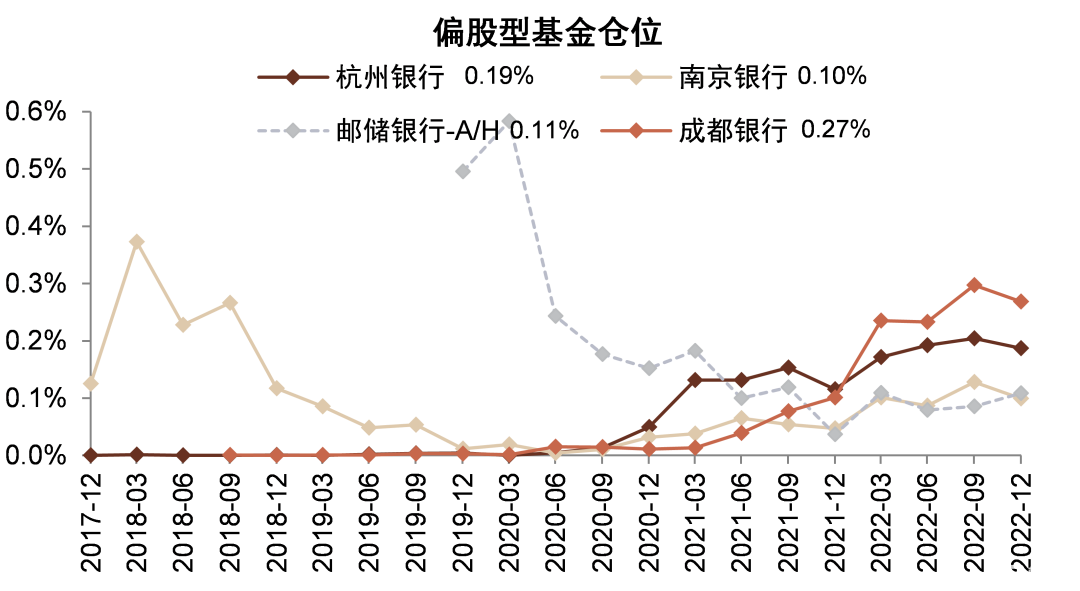

圖表14:郵儲銀行倉位有所上升,成都、杭州、南京銀行倉位均有所下降

資料來源:Wind,中金公司研究部

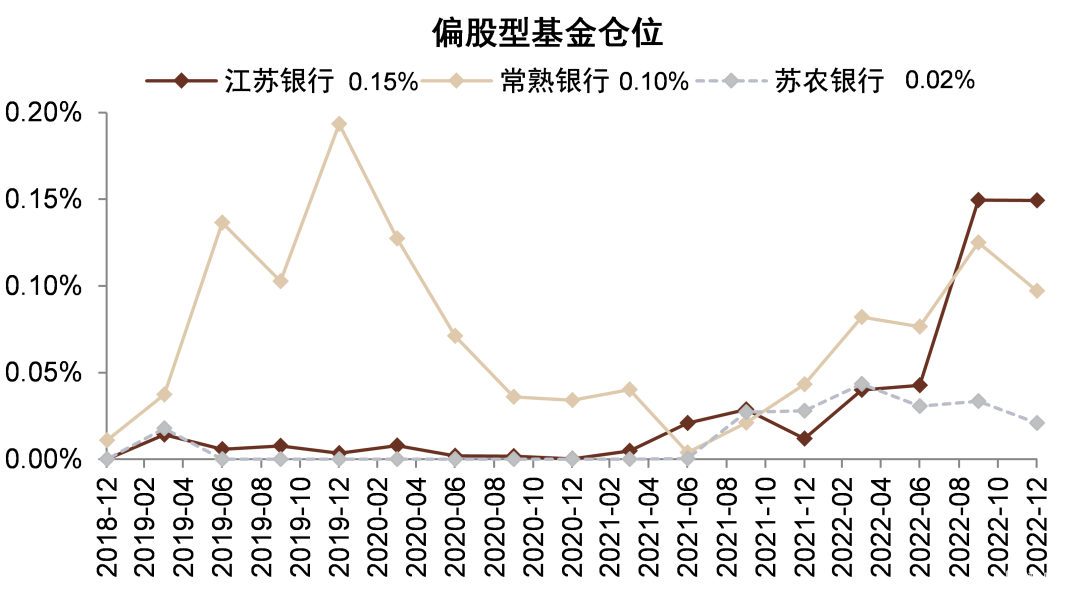

圖表15:江蘇銀行倉位基本持平,常熟銀行倉位下降

資料來源:Wind,中金公司研究部

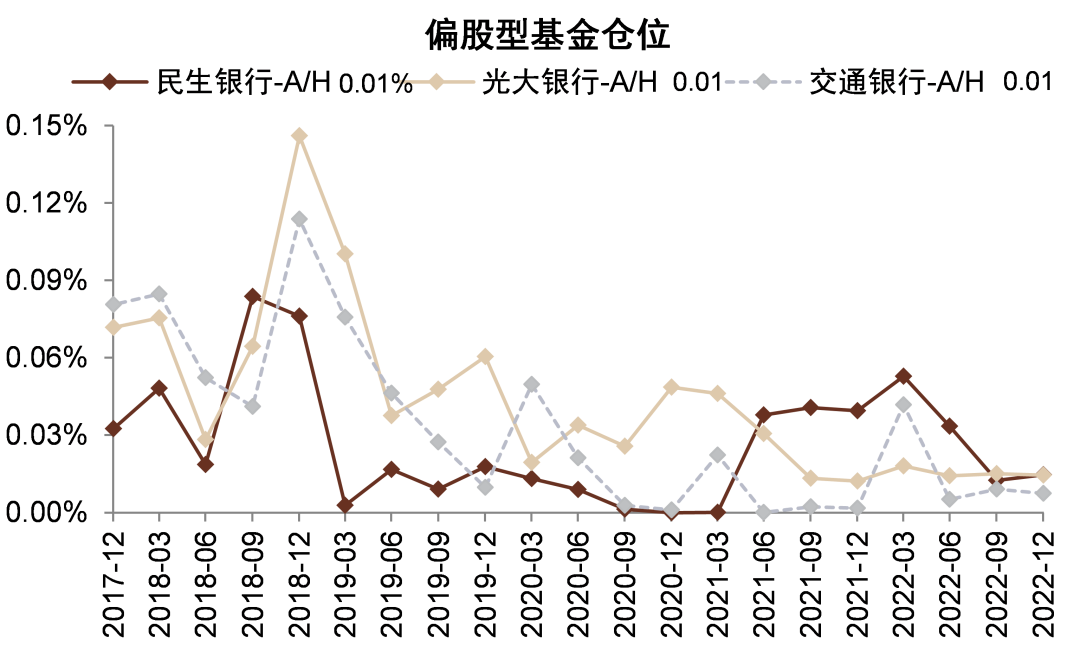

圖表16:民生銀行倉位微升

資料來源:Wind,中金公司研究部

圖表17:銀行板塊整體被基金低配約8.3個百分點

資料來源:Wind,中金公司研究部

圖表18:國有銀行被基金低配約2.6個百分點

資料來源:Wind,中金公司研究部

圖表19:股份行被基金低配約5.0個百分點

資料來源:Wind,中金公司研究部

圖表20:區域行被基金低配約0.8個百分點

資料來源:Wind,中金公司研究部

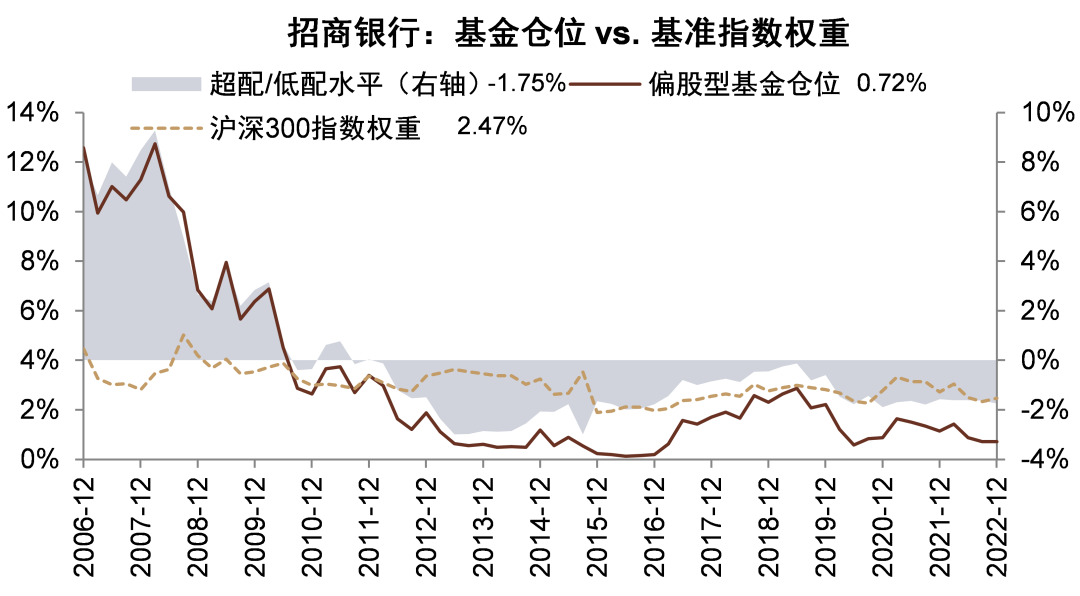

圖表21:招商銀行被基金低配約1.8個百分點

資料來源:Wind,中金公司研究部

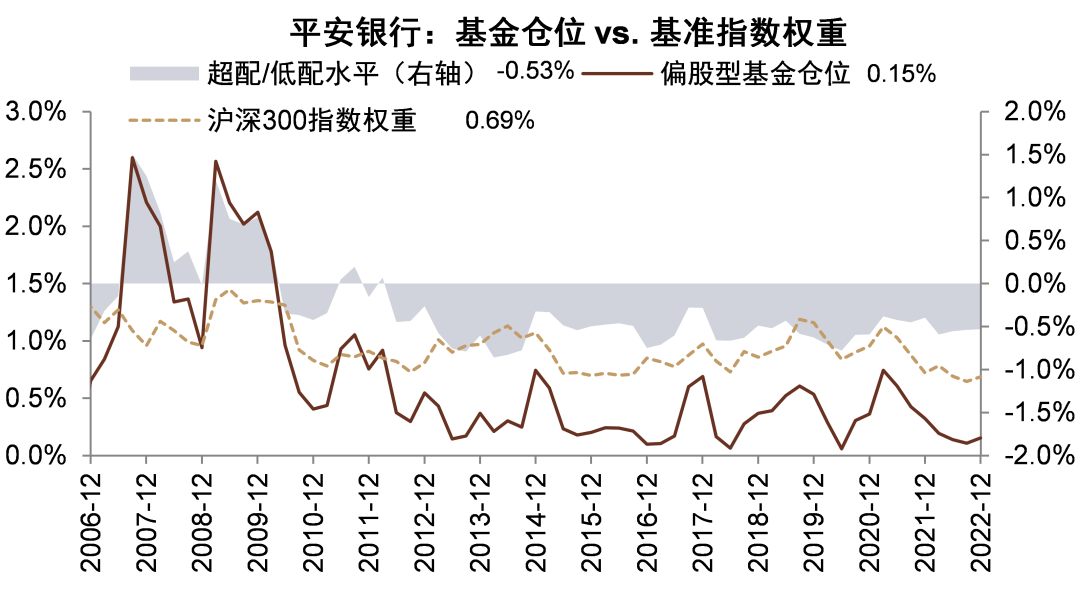

圖表22:平安銀行被基金低配約0.5個百分點

資料來源:Wind,中金公司研究部

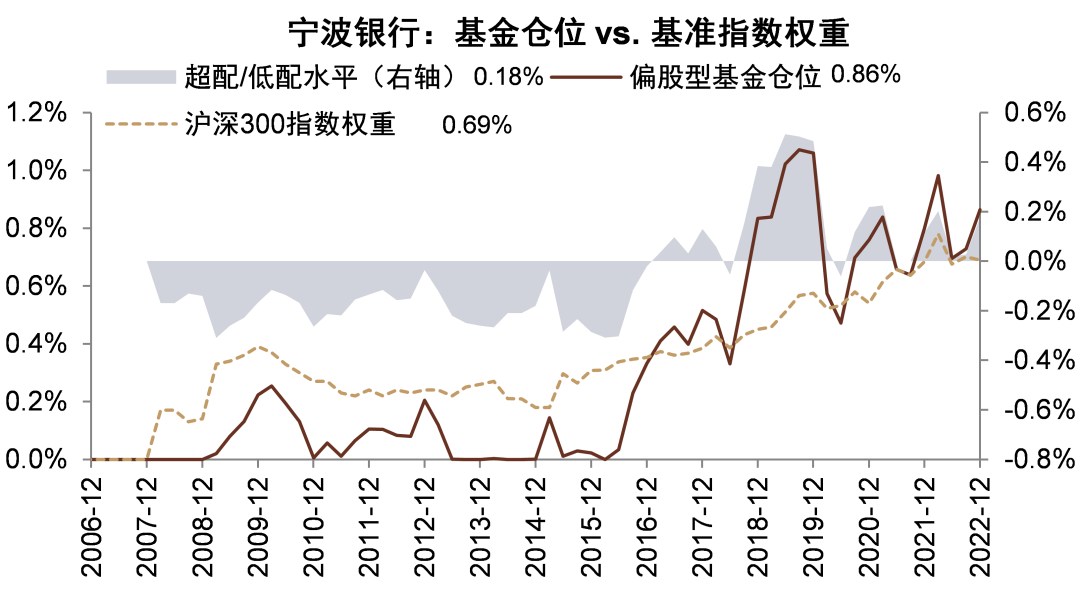

圖表23:寧波銀行被基金超配約0.2個百分點

資料來源:Wind,中金公司研究部

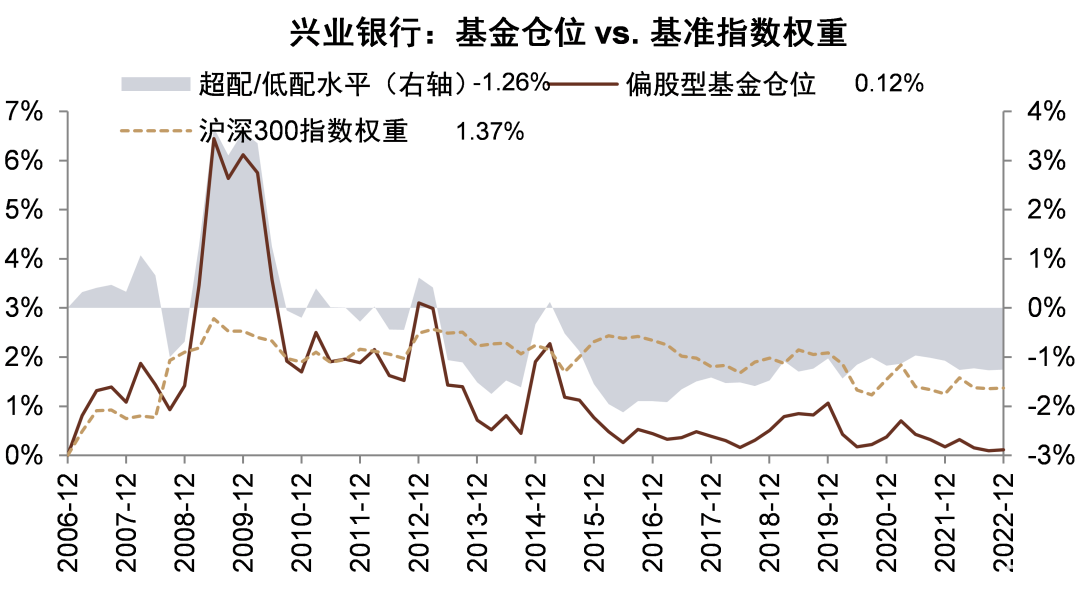

圖表24:興業銀行被基金低配約1.3個百分點

資料來源:Wind,中金公司研究部

圖表25:銀行股重倉基金數量繼續小幅增加

資料來源:Wind,中金公司研究部

圖表26:寧波、招商、平安、興業銀行重倉基金家數均有所上升

資料來源:Wind,中金公司研究部

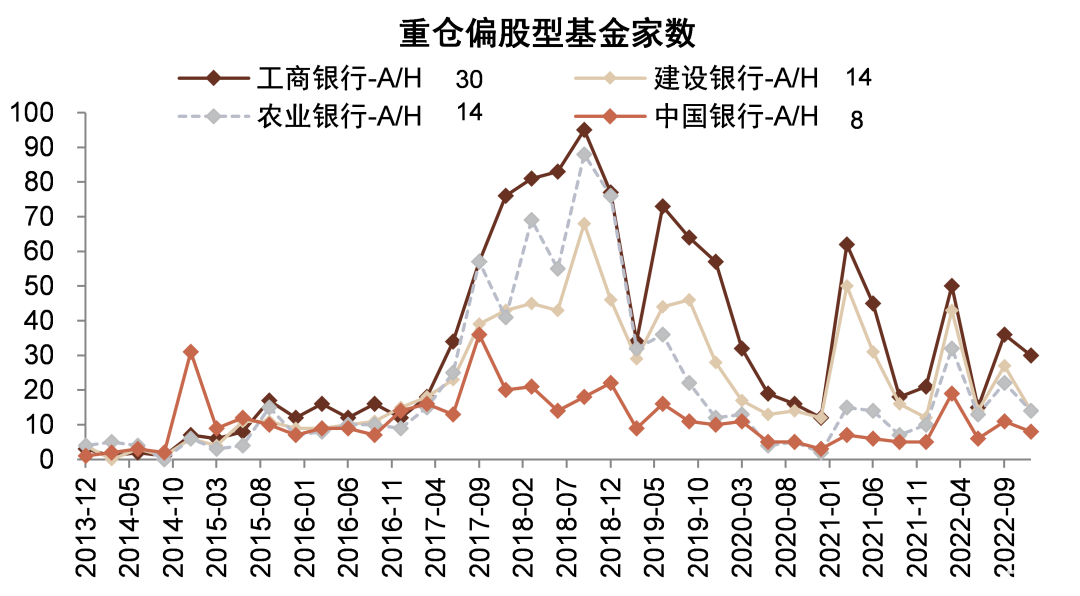

圖表27:國有行重倉基金家數有所下降

資料來源:Wind,中金公司研究部

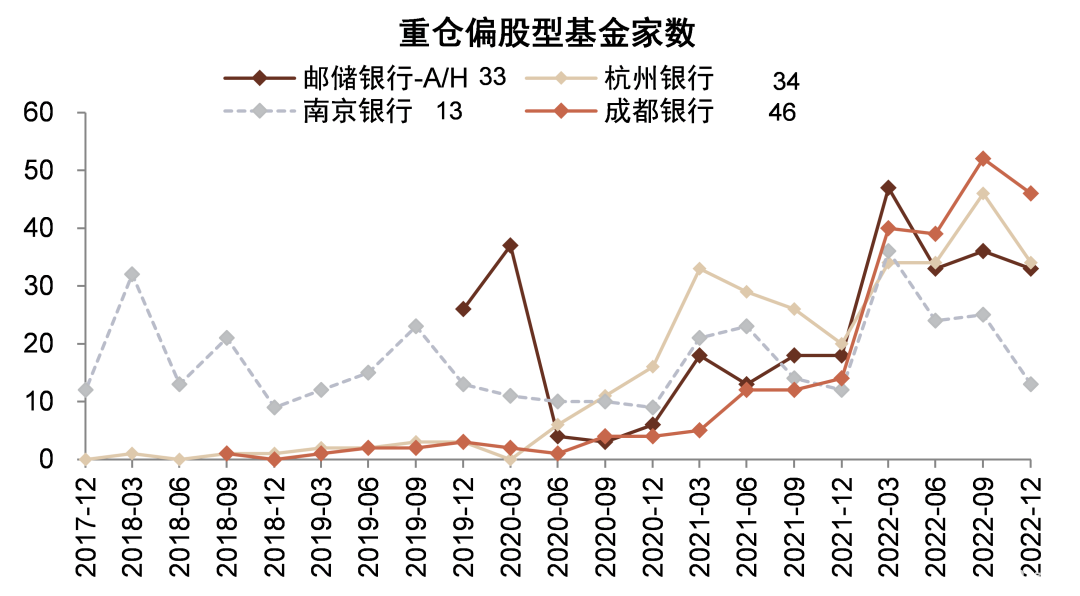

圖表28:南京、杭州銀行重倉基金家數下降較多

資料來源:Wind,中金公司研究部

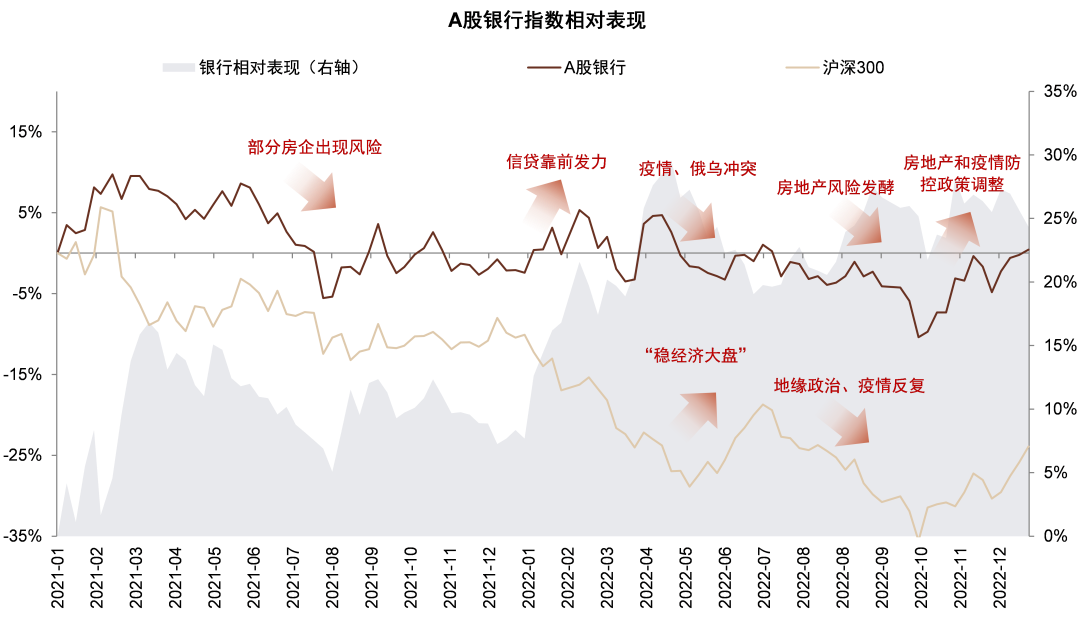

圖表29:2021年以來A股銀行相對錶現

資料來源:Wind,中金公司研究部

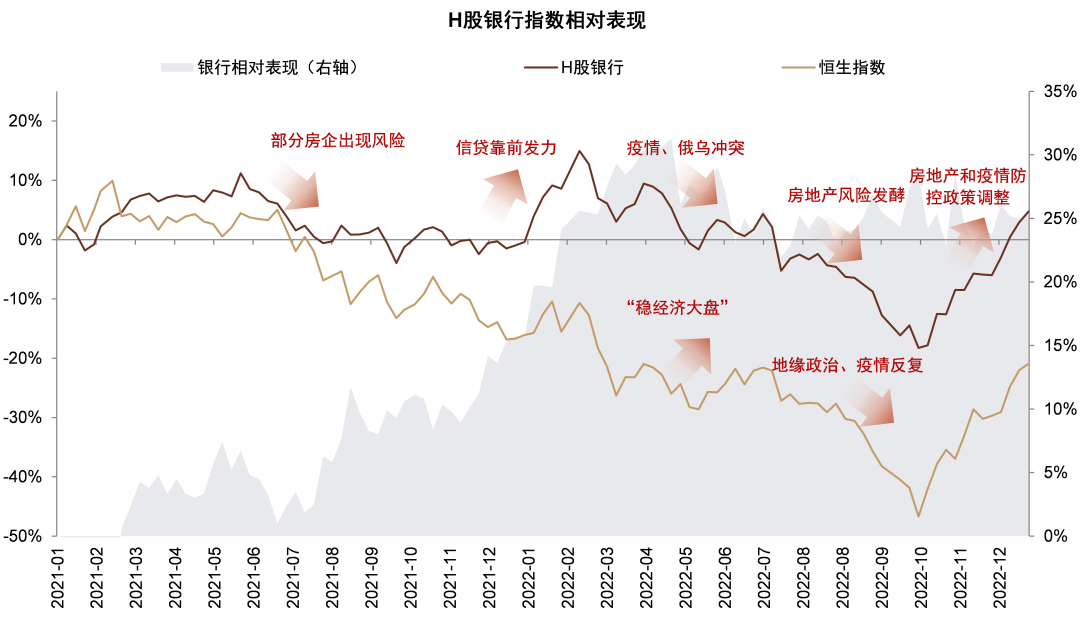

圖表30:2021年以來H股銀行相對錶現

資料來源:Wind,中金公司研究部

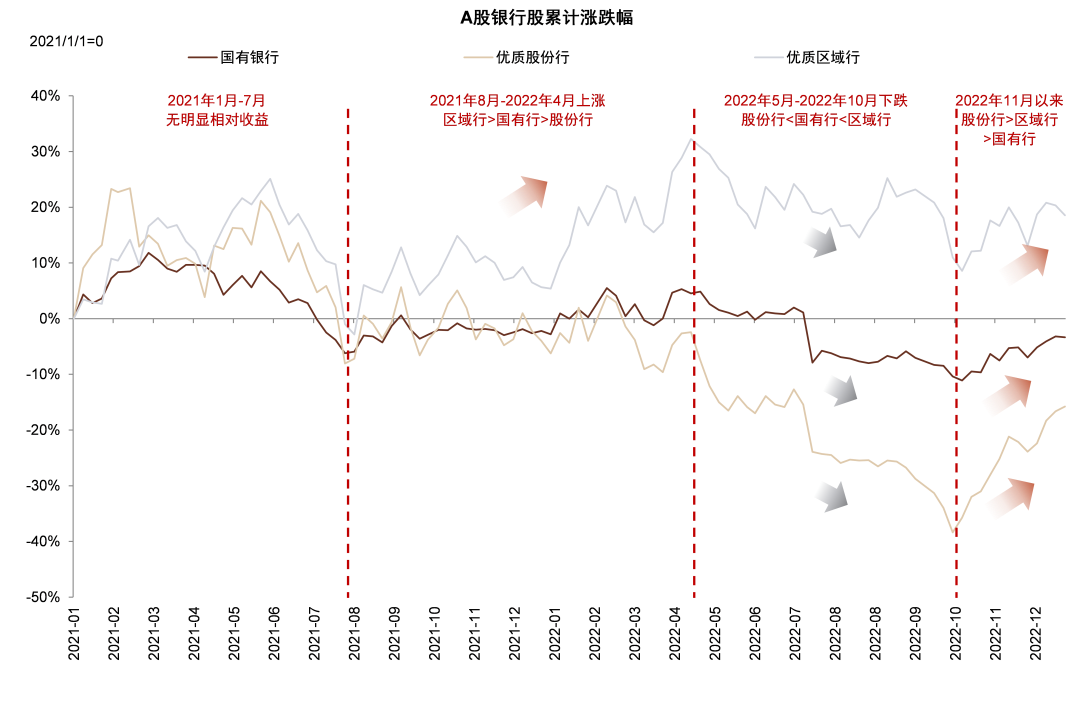

圖表31:2022年11月以來,股份行反彈幅度高於區域行

注:優質股份行包括招商、平安、興業;優質區域行包括寧波、江蘇、南京、杭州、常熟、成都

資料來源:Wind,中金公司研究部

滬深港通持倉解析

圖表32:近期北向資金轉為流入銀行

資料來源:Wind,中金公司研究部

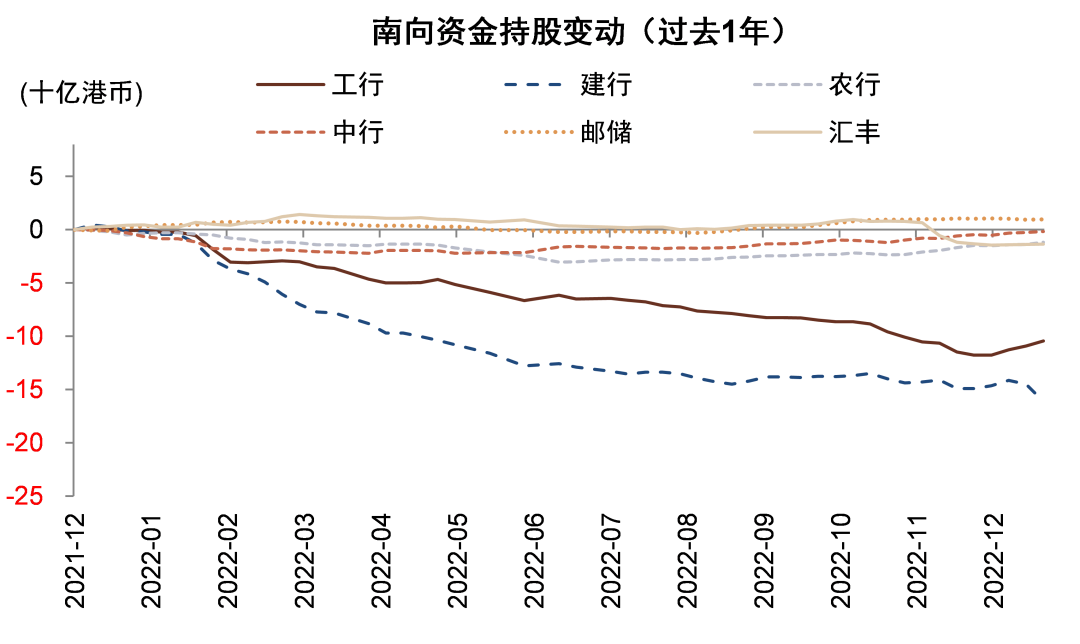

圖表33:近期南向資金流出放緩

注:持股變動剔除價格影響;截至2022年10月26日。 資料來源:Wind,中金公司研究部

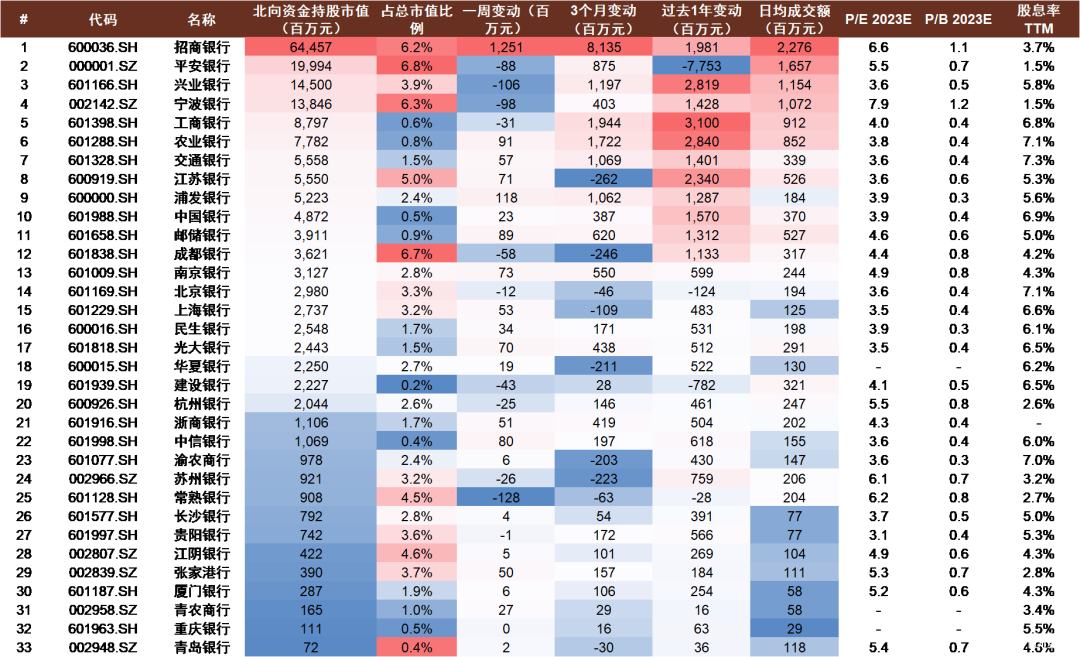

圖表34:互聯互通北向資金持有銀行股

注:持股變動剔除價格影響;截至2023年1月20日。 資料來源:Wind,中金公司研究部

圖表35:互聯互通南向資金持有銀行股

注:持股變動剔除價格影響;截至2023年1月20日。 資料來源:Wind,中金公司研究部

銀行股估值調到哪兒了?

圖表36:A股銀行市淨率處於歷史最低位附近

資料來源:彭博資訊,中金公司研究部

圖表37:H股銀行市淨率處於歷史最低位附近

資料來源:彭博資訊,中金公司研究部

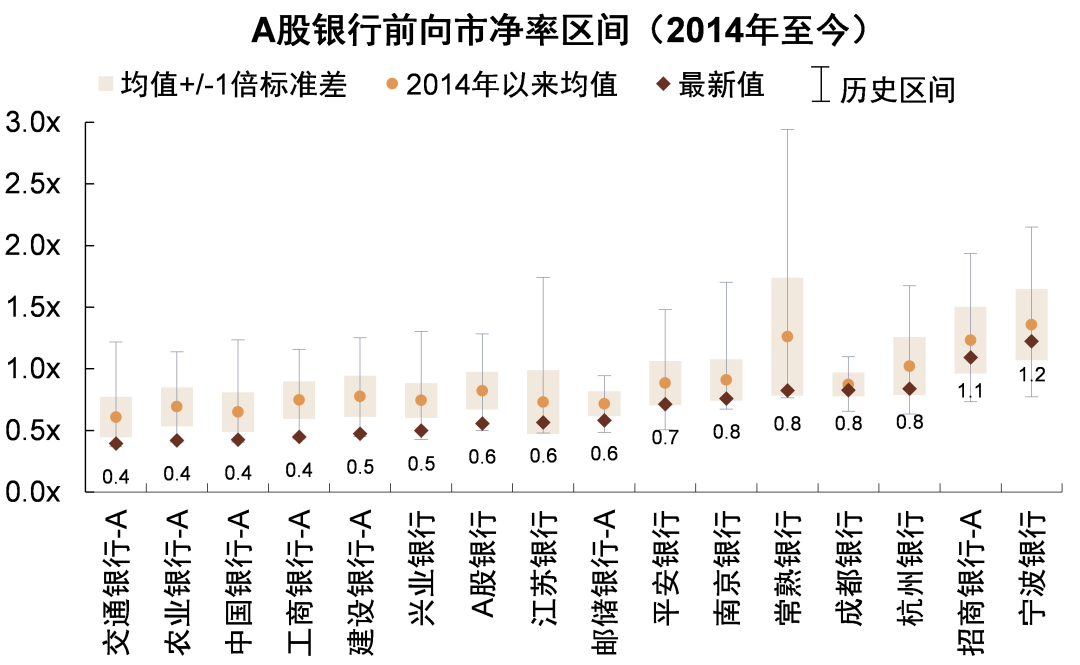

圖表38:A股銀行市淨率大多位於2014年以來底部,寧波、招行、成都市淨率接近2014年以來均值

資料來源:彭博資訊,中金公司研究部

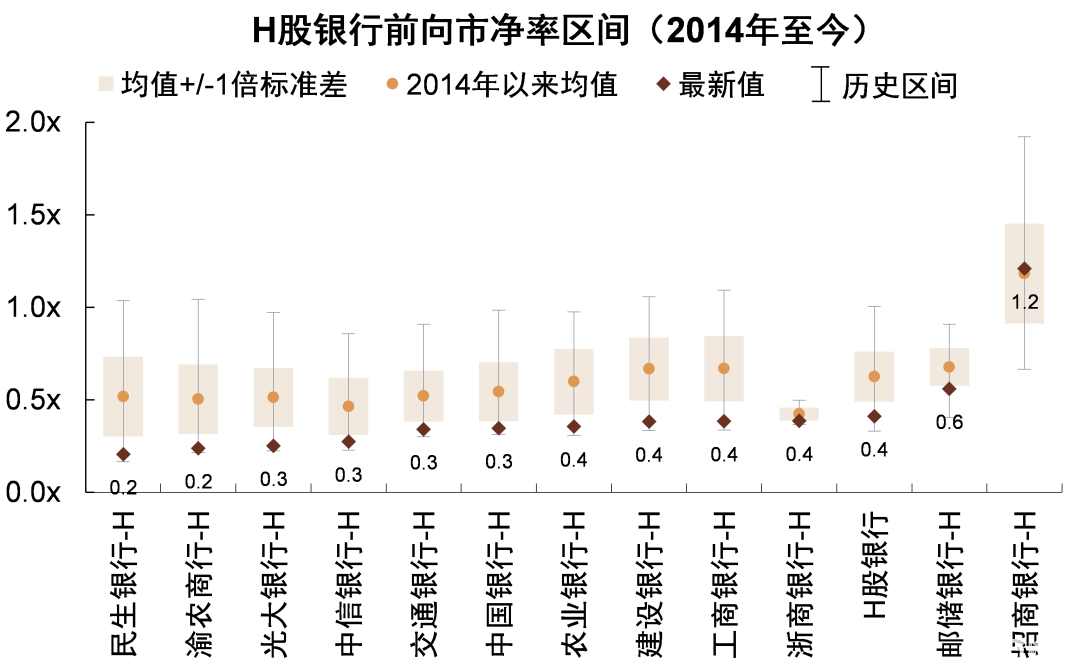

圖表39:H股銀行市淨率大多位於2014年以來底部,招行市淨率高於2014年以來均值

資料來源:彭博資訊,中金公司研究部

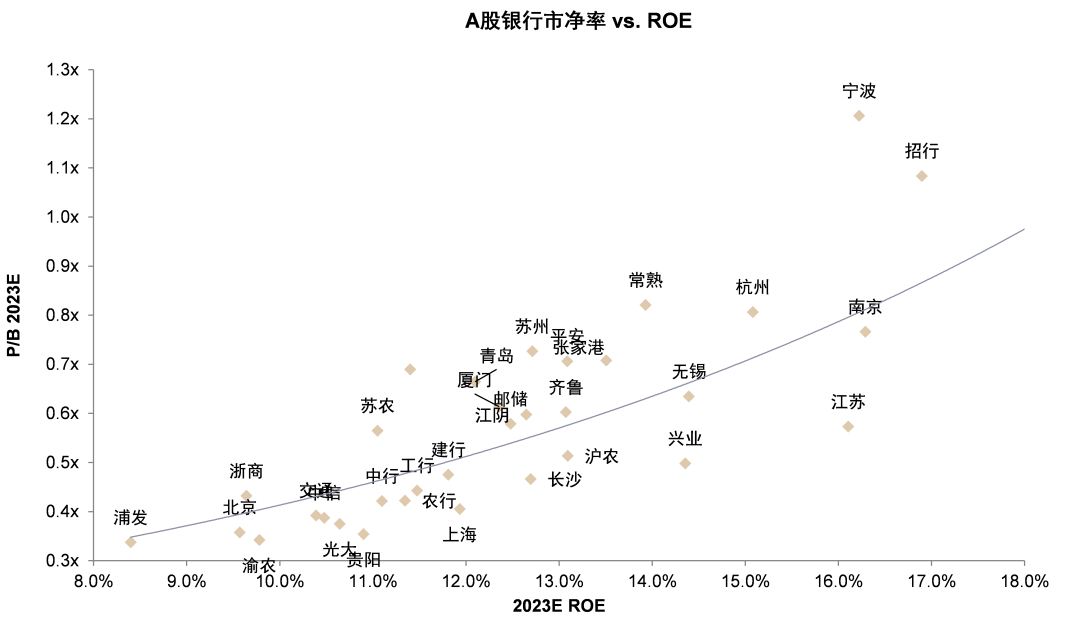

圖表40:A股銀行市淨率與ROE具有相關性

資料來源:Wind,中金公司研究部

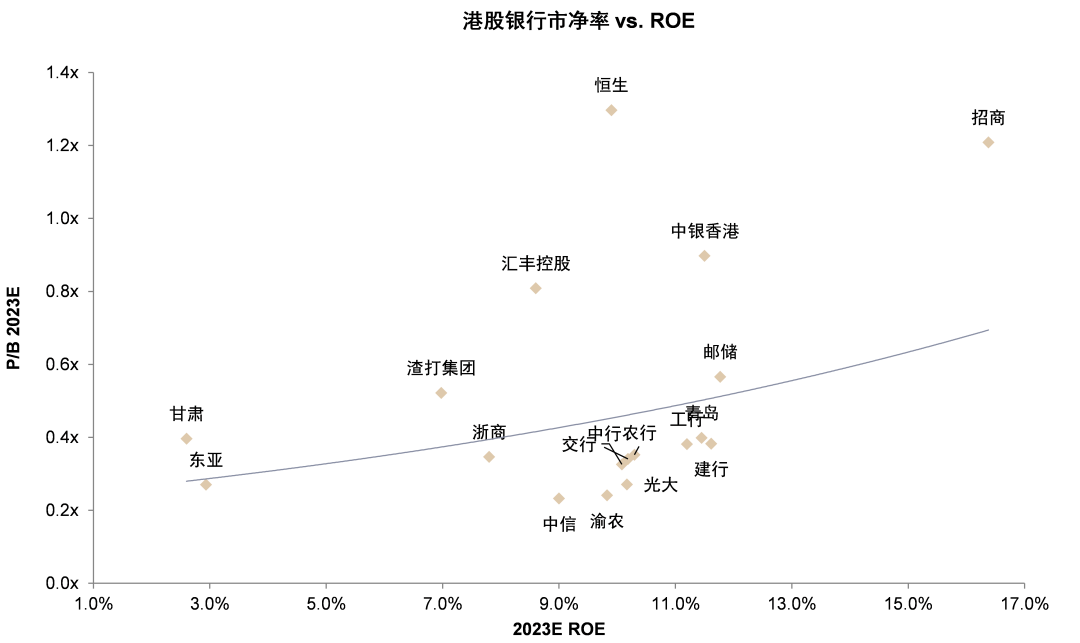

圖表41:H股銀行市淨率與ROE具有相關性

資料來源:Wind,中金公司研究部

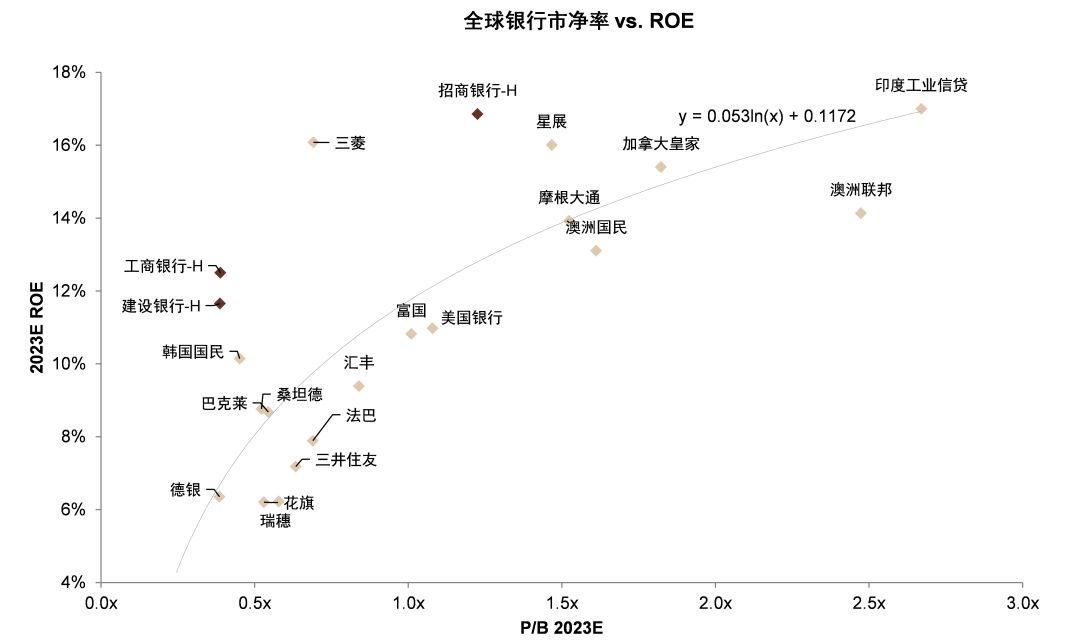

圖表42:同等ROE水平下,中資銀行估值低於國際同業水平

資料來源:彭博資訊,中金公司研究部

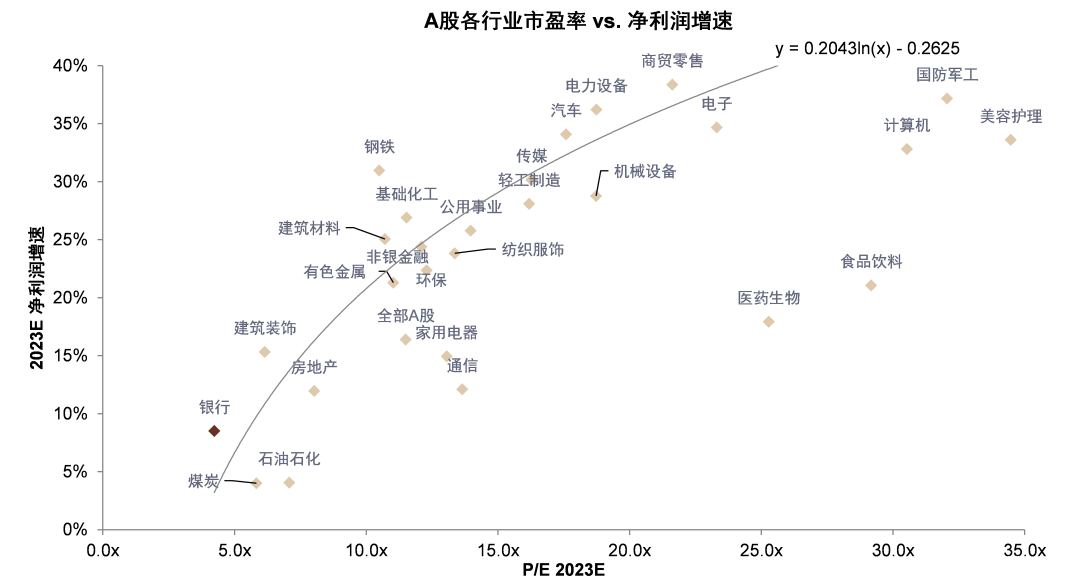

圖表43:銀行股市盈率估值位於A股各行業最低水平

資料來源:Wind,中金公司研究部

[1] 我們的分析基於主動型股票基金和偏股混合型基金的前十大重倉股披露,超配/低配水平分析採用基金倉位相對於滬深300指數權重。

More Content