A股火力全開,過節氣氛算是拉滿了。

今日,三大指數再次全線上漲,滬指突破年線壓力位的3221點。深成指一度大漲2%,年後累漲7%。創業板指也持續爆拉,累漲逾8%。

市場情緒高亢,一些投資者直言滿倉的感覺真好。

01

大漲邏輯

我們先覆盤一下最近3個月的大盤行情。

從去年11月初至12月初,A股風險資產來了一波紮實的反彈。主要邏輯是疫情優化調整,房地產大規模救助,讓市場預期經濟會強勢復甦以及會有強政策刺激。節奏上,情緒上,非常之樂觀。

12月6日召開的政治局會議,以及12月16日召開的一年一度的中央經濟工作會議,其傳達的“沒強刺激”信號給市場潑了一盆冷水,跌了一波。

具體來看,財政政策上,提法是“加力提效”,2021年的提法是“提升效能”,可見財政政策還是會比較積極,包括財政支出以及赤字安排等等。貨幣政策上,總基調為“穩健”,意味着貨幣政策不會有大水漫灌,但整體還是會比較寬鬆。但對於市場極為期待的房地產上,提法依舊有“房住不炒”,證偽了市場拿掉“房住不炒”搞強刺激的非常樂觀的預期。

之後,A股良好行情捲土重來,至今。主要邏輯是新冠疫情超預期快速達峯,對於宏觀經濟的傷害低於預期,消費等火熱場景超預期迴歸。

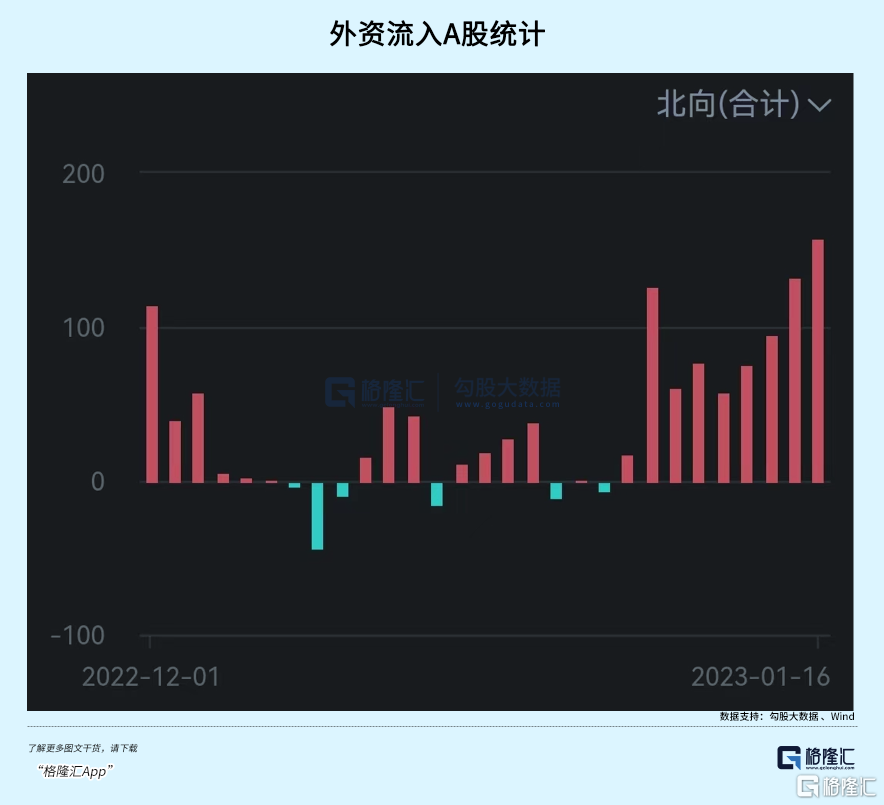

在歐美外圍市場整體延續反彈行情的大背景下,北向資金火爆掃貨A股,亦提振了整個市場的風險偏好。短短10個交易日,北向資金淨流入798億元,佔到了2022年的88%以上。其中,5日127億,9日77億,11日77億,12日96億,13日133億,今日158億。

值得注意的是,從12月上旬至今,A股整體維持量能收縮狀態。從技術層面看,這屬於典型的量價背離走勢,容易出現回踩。從現在開始,亦要考慮節前拋壓落袋對於行情的影響。

這一波大行情,市場風格是價值股優於成長股。我們看上證50底部整體反彈23.5%,遠遠高於創業板指的12%。在《復甦小牛之年》文章中,我們也詳細提到過邏輯:

上證50回撤之久,回撤之深,令人窒息,估值曾回落至最近10年估值下線區間,而成長股經歷從2019年-2022年7月的大幅暴漲之後,回撤時間不足,回撤深度亦不算太夠,估值整體還處於較高水平以上。

價值與成長之間的切換,主要邏輯還是源於投資之“性價比”。很顯然,在這幾個月的行情中,價值股的配置價值更高,邏輯也更順暢。

A股節後怎麼看?

春節回來的1-2個禮拜,一些重要的房地產與消費數據將會出爐,將給市場帶來新的投資線索。如果超預期的好,市場還有望繼續延續上漲勢頭,而複合預期或低於預期,那麼可能回踩跌一波。

2023年全年來看,A股行情的高度亦取決於中國經濟的復甦斜率,如果強復甦,市場持續上漲的動力會很強;如果弱復甦,那麼A股今年不會太樂觀。

個人認為,經濟弱復甦的概率更大,主要邏輯是外圍歐美經濟陷入衰退,進出口馬車拖累;內需方面,消費和房地產可能會有一波復甦與衝高,但居民資產負債表受到3年衝擊以及對於未來收入預期偏弱,大概率不會滿血復活。

02

白酒瘋漲

大白馬大漲霸屏,白酒是最靚的仔。五糧液這波底部上來反彈了55%,茅台其實也反彈了44%。就連酒ETF也有44%。

之前,不管是商務,還是個人聚餐的白酒消費場景,受到嚴重擠壓與衝擊。疫情優化之後,市場對白酒的悲觀預期得以修正,估值迎來了強勢抬升。

全行業來看,中證白酒PE-TTM從26.7倍提升至38.3倍,位於10年來分位點的75%,估值整體處於相對合理的狀態了。其中,茅台40.3倍,五糧液為30.79倍。

白酒這波行情把預期打的很滿,接下來需要業績來驗證或追認。現在去追高白酒可能並不是一個好的策略。

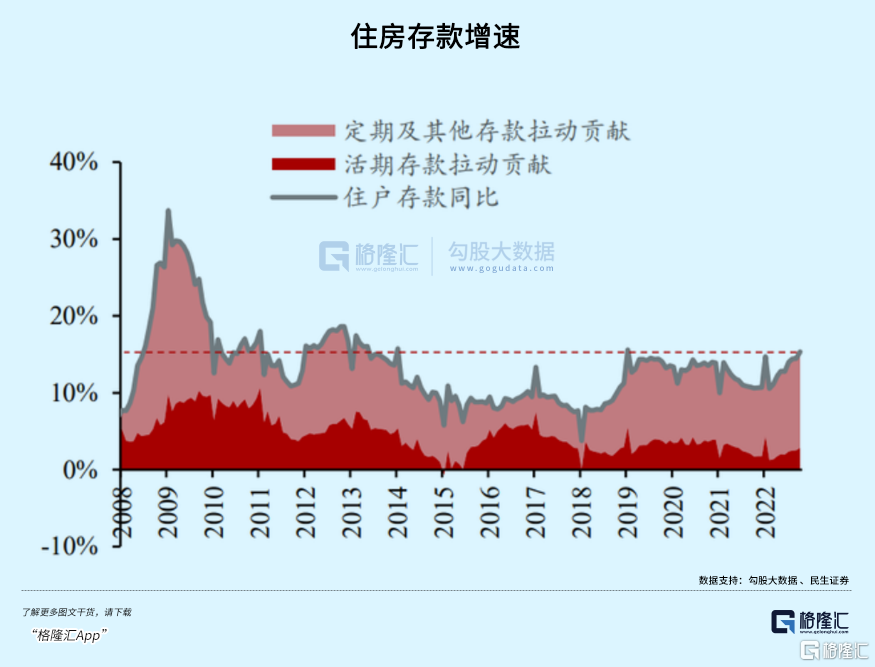

有一些投資者認為,全年中國超額儲蓄15萬億元,如果拿出來消費,拿出來買房,拿出來權益投資,我們的經濟不就強勢起來了,股市來了活水不就有牛市了嗎?

原中房集團董事長孟曉蘇在媒體採訪時也很直白地説到:中國老百姓去年又增加了存款15萬億,如果讓15萬億的存款其中有1/3拿出來,恢復咱們對房屋的購買、裝修和其他的購買,那中國經濟不就能夠順利恢復了嗎?

不過,這樣的觀點邏輯並不可靠。去年住户存款同比增速攀升至歷史較高水平。但拆分看,主要是由定期存款拉動(下圖粉紅色部分),而不是活期存款。儲蓄定期化,其實是對於經濟不確定性的防範。

15萬億超額儲蓄,並不是14億人每人多存了1萬多元,結構化的特徵會比較明顯。這些超額儲蓄可能主要來源於3部分:第一,全民,不管是低收入家庭,還是高收入家庭,對於經濟未來不確定性的預防性存款。第二,一些企業家或者個體工商户老闆在2022年減少了投資支出進行了存款;第三,富裕收入家庭因銀行理財產品收益率明顯下滑而存進了銀行。

我個人認為,這些錢並不會很快拿出來消費與投資,需要等到收入預期全面改善以及經濟真正向好後才會出來。但這需要時間,不是幾個月,一二個季度就可以逆轉的,畢竟長達3年的資產負債表受損,信心的恢復以及收入預期的恢復都不會太快。

從以上宏觀維度看,白酒消費恢復的強度和持久度可能會不及預期,但會比封控之下的要好,但想要回到過去幾年全行業高速增長的軌道上來,可能不太現實。疊加去年動銷不佳,庫存偏高,今年白酒整體業績還是會有所承壓,當然要刨除茅台這樣的超高端白酒。

03

尾聲

這一波行情,招行為首的龍頭銀行反彈也很猛,底部上來50%+。主要邏輯是走出了追隨市場的貝塔行情,其次是房地產市場在政策救助之下,銀行業績基本面預期會有邊際改善。

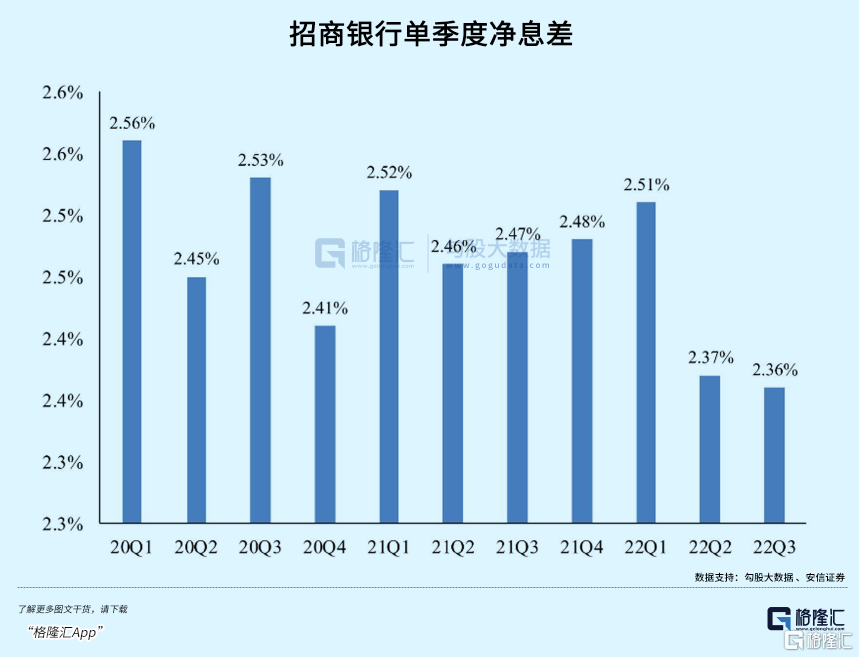

2022年,招行營收增長4.1%,是6年來最低增速。歸母淨利潤增速為15.08%,而2021年為23.2%。主要邏輯是撥備率降低釋放了一些利潤出來。據業績快報,2022年撥備覆蓋率為450.79%,2021年為483.87%,淨減少了33個百分點。招行22Q4淨息差為2.26%,位於近幾年最低水平。22Q4末不良率0.96%,較年初上升5bp。可見,2022年的招行業績並不驚豔,較過去幾年的高盈利能力有一定程度的下滑。

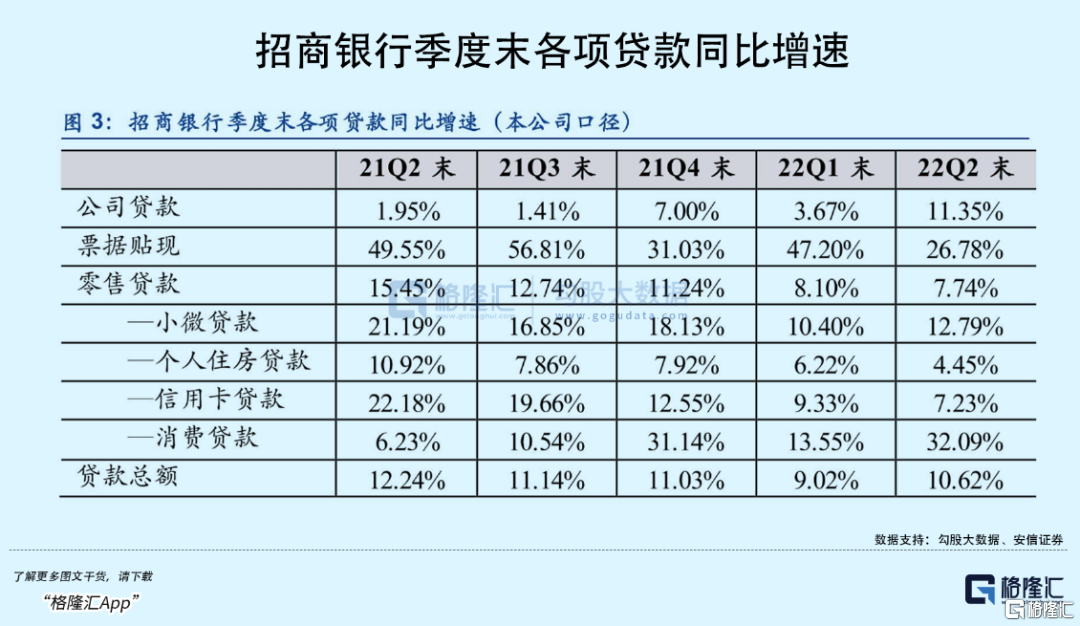

另外,之前招行暴跌市場擔憂基本面的點也並沒有消散——高管變動或改變一些經營策略。22Q2對公貸款同比增長11.35%,呈現近年來罕見雙位數增長。2022Q3對公貸款業務也同比增長10.54%,高於整體貸款增速的9.29%。

同時,零售貸款同比增速從21Q2的15.45%大幅下降至22Q3的7.12%。從去年二季度開始,零售貸款增速罕見低於對公貸款。這樣的局面,有宏觀經濟以及房地產週期等客觀因素,應該也有招行主動調整的因素。

加大對公貸款支持力度,減少零售貸款增速以及佔比,吻合監管對於實體經濟的要求。這自然削弱一些招行的盈利能力。目前,招行PB為1.27倍,僅低於寧波銀行的1.5倍,但要遠高於行業以及四大行的估值水平。招行未來依舊會是銀行業的標杆,但估值鴻溝很難回到過去那種狀態。對此,我們還是要有清醒認識。

其實,其他不少行業,諸如保險、醫藥、機場、調味品等龍頭都來了一波很強的反彈,估值也修復的很快,但基本面在過去幾年還是受到疫情、政策、經濟而受到了永久性傷害,未來業績增速其實並沒有那麼樂觀。比如對某龍頭,預期未來5年持續增長15%-20%,那麼下調至10-15%,或許才會是更符合邏輯的。

年前跟着市場主流走,享受一波大白馬速漲帶來的快感還是不錯的。

More Content