摘 要

2022年,是充滿挑戰的一年!

國際局勢風起雲湧,能源、糧食等大宗商品價格高企,通脹高燒難退,全球流動性急速轉向,引發全球經濟、金融市場持續震盪。

反觀國內,雖然形勢嚴峻複雜背景下,中國經濟卻依然保持強大的韌性與活力,總體延續了恢復發展態勢,各行各業在穩住經濟的一攬子政策支持下穩步推進。

毫無疑問,中國乃至全球在這一年,都進入了新的發展階段,會迎來很多新變化,既充滿挑戰,也孕育很多機會。

年終歲末之際,格隆匯特別推出《年終總結系列》,和大家回顧2022年中國經濟的方方面面。

本文是本系列的第二篇《年終總結系列之大宗商品:高光已過,需求轉向》。

01

全球大宗商品:高光已過,預期轉弱

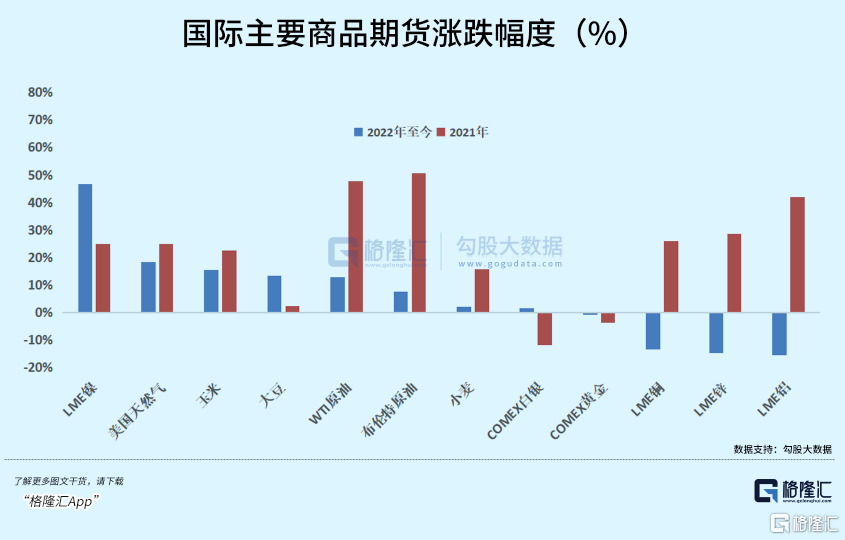

2022年全球大宗商品表現雖然分化,但整體遠超股票和債券,僅次於大幅加息引導上漲的美元指數,在全球高通脹環境下依舊遵循着美林時鐘的投資規律。

總結今年的行情規律,我們發現在滯漲環境下,大宗商品屬性佔據主導地位,而代表商品屬性影響價格的因素還是要回歸到供需的討論當中。

今年集中性上漲行情發生在一季度,其中能源部分單季度漲超35%。主要是俄烏戰爭持續發酵,尤其來自原油和天然氣的供給壓力驟增,從而帶動能源價格飆升。下半年全球普遍加息拖累經濟需求,衰退預期昭示大宗商品或已進入下行週期。與去年經濟恢復驅動截然相反,二季度以來工業金屬需求開始收縮。

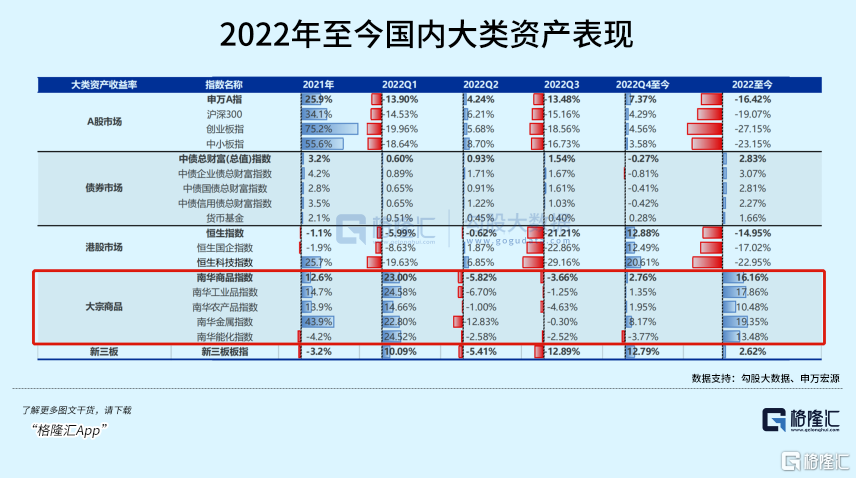

國內大宗商品隨着海外商品市場起伏,同時分化也非常明顯。

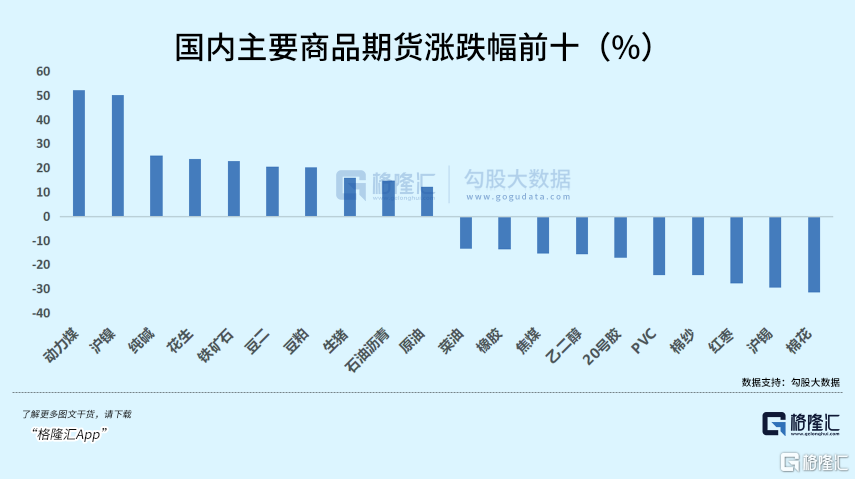

細分品種裏,動力煤和鎳紛紛漲超50%。國際煤價飆升削弱國內進口需求,在綠電發力不穩定和製造業有序復工的情況下煤炭供應依舊偏緊。較低的庫存水平加上俄烏戰爭作為催化劑是鎳價今年大漲的主要原因,上半年曾一度發生青山集團作為期貨空頭被逼倉事件。

地產端整體產銷整體低迷態勢,出口端逐漸下台階,但製造端和基建景氣度延續。8月份以來純鹼期貨價格大幅上漲。隨着疫情緩解,下游玻璃需求逐漸恢復,但純鹼供應端前有停產檢修,後有環保減產,市場供應量鋭減。

主要金屬和部分農產品去年累計較高漲幅,但供應端未出現較大問題,因此出現了一些回調。豬價開始新一輪上升週期。而像花生、豆類等油料作物則受國際形勢主導的糧食安全問題影響,呈現供不應求的態勢。

02

能源金屬,供需切換

能源與工業金屬對經濟需求的變化比較敏感,隨着地緣政治帶來的尾部風險逐漸出清,大宗商品由供給緊缺主導切換為經濟需求下行主導,從今年二季度開始,大宗商品結束了自21年以來的上行週期,開始走下坡路。

波動最大的無疑是天然氣市場,素有“歐洲天然氣風向標”的TTF價格走勢如同過山車一般。年中北溪1號斷流將天然氣價格推到歷史新高,對比年初漲了4倍多。直到9月份後歐洲得以在取暖季前獲得充足庫存,價格才有所回落。

美國的液化天然氣成為了歐洲的救民稻草,年初至今漲了18.22%,上半年歐洲LNG總進口量大幅增加32%,主要增量來自美國。

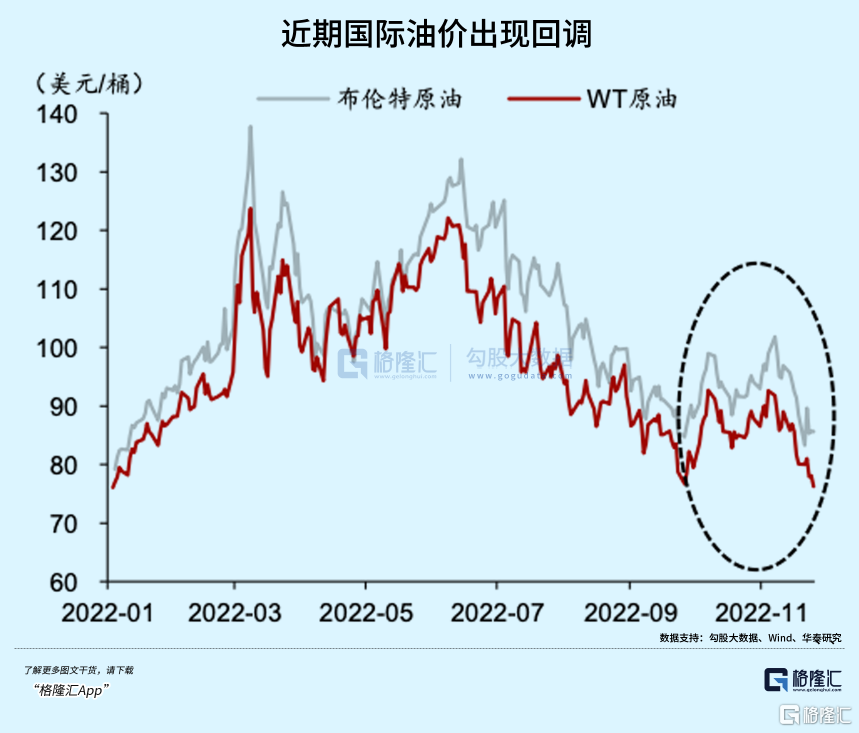

到了下半年,全球加息潮下經濟衰退預期浮現,需求放緩,大宗商品價格從年中開始見頂回落。

比如國際原油,上半年布倫特、WTI原油漲幅分別達到32.7%,33.62%,下半年卻又分別回落了32.5%,23.4%。

年末國內成品油價格調整也出現了三連跌,全面放開後一波疫情感染高峯限制了交通出行等服務性需求,短期成品油需求預計仍會有所擾動。

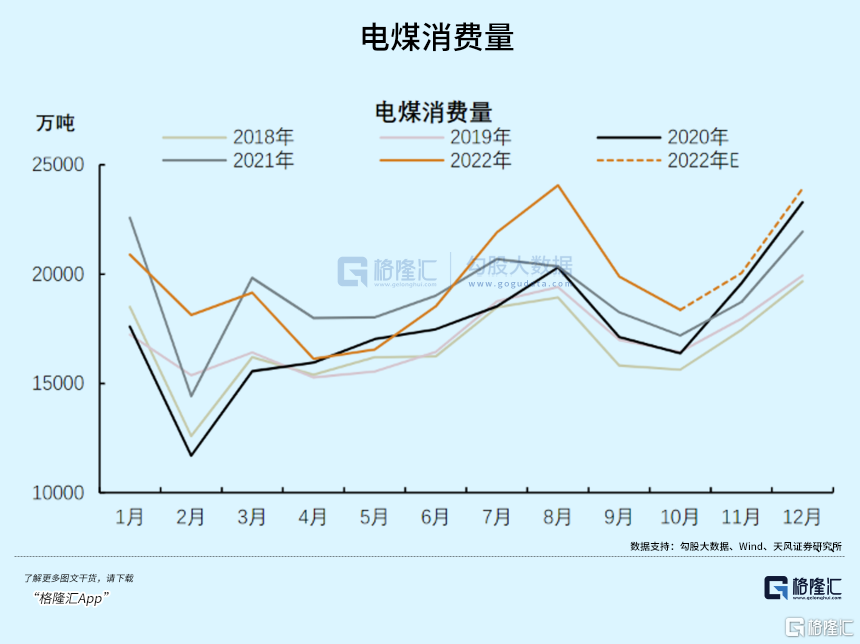

煤炭的供應同樣缺乏足夠彈性,近幾年全球煤炭消費佔比不斷下降,增加了天然氣和清潔能源的消費,加上歐洲對俄羅斯煤炭的全面制裁,轉向亞太地區尋求補充,今年國內外煤價價差進一步拉大。

清潔能源基本“看天發電”,使得用電旺季裏傳統能源需求將長期存在。國內格外重視煤炭保供,提出了很多增產舉措,今年1-10月份原煤產量增長了10%,各省份平均日產量相比去年有所提升。煤炭約53%用於發電,今年的幾次疫情擾動削弱了用電需求,1-10月份火電發電量同比僅增0.8%。

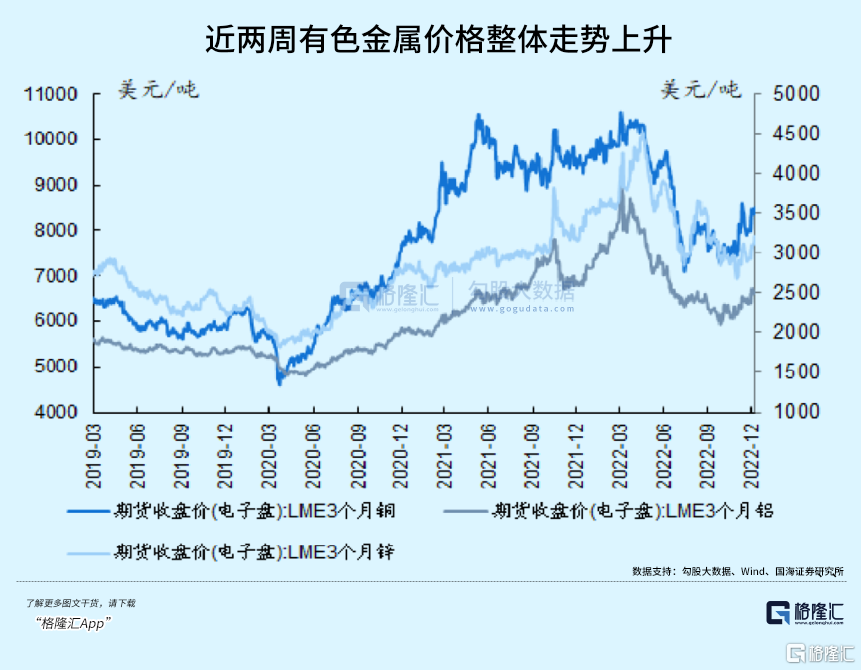

再來看金屬,工業金屬通常對經濟需求變化比較敏感,二季度以來,彼時國內生產活動剛剛在疫情擾動下緩慢恢復,對工業金屬需求放緩,LME銅、鋁、鋅今年跌幅分別達到了13.65%、15.57%、14.83%。

國內需求恢復在短期內對工業金屬消費起到一定支撐,主要來自基建和新型電力系統投資。以銅為例,7-9月國內銅表現消費量分別增長4.5%、14.8%、17.8%。但伴隨中長期海外經濟下行壓力,工業金屬的消費依然仍將受到抑制。

鋼鐵行業則呈現“供需雙弱”的局面。今年1-10月,全國粗鋼產量達到8.58億噸,同比減少2.22%。鋼價持續磨底震盪,主要掣肘來自需求端的房地產投資和開工不斷走低。

1-11月房地產開發投資增速累計同比下滑9.8%,商品房銷售同比也下滑了23%。目前房地產的政策在大力放鬆,比如房地產融資的“三支箭”齊發,或促使地產鏈對工業金屬消費再度明顯拉動,但年內仍看不到跡象,所以希望留給2023年。

03

農業:需求剛性,週期向上

農產品的需求一般都比較剛性,無論經濟是繁榮還是衰退,表現在下游食品的價格彈性較低。宏觀流動性的緊縮可能會削弱農產品的投機需求,但更多與其自身基本面有關。

今年前三季度養殖與深加工利潤倒掛等因素,玉米和小麥價格錄得了一些漲幅。

需求端進一步打開了供需缺口。隨着下游利潤回暖帶動的補欄需求,飼料消費持續提升也讓農產品價格維持了穩健。

下游飼料消費端,一輪新的豬週期快速趕頂。4月底豬肉價格持續上漲,均價由12.8元/公斤的低點最高上漲至10月的26.6元/公斤,漲幅達到108%,進入4季度豬肉價格開始回落。

為了避免再度虧損,產業端補欄補得很謹慎。能繁母豬環比增速在5月開始轉正,但是始終沒有超過1%。同時養殖户並不急着增加供應,部分生豬沒有真正形成食品供給,而是進入到了二次育肥環節。

本輪豬週期目前只過去了8個月時間,低於過去平均1.54年的週期時長。到達10月份的豬價高點後,市場對未來豬價演繹有着比較悲觀的預期,已經反映在期貨價格中。

雞肉作為豬肉的替代選擇,憑藉豬價高企,隨着放開後餐飲、宴會、聚餐消費端恢復,或以深加工的形態進入餐飲供應鏈,有利於雞肉需求的進一步修復。

但國內肉雞供應存在祖代斷檔的現象。受航班熔斷、海外禽流感影響,今年1-10月祖代白羽雞雛雞更新量下降了32%。今年9月,全國祖代白羽肉種雞存欄 148.31 萬套,同比增長 18.27%,環比增長 2.67%;其中後備存欄 43.33 萬套,同比下降 16.02%,環比下降 4.41%。

雖然國內自繁比重上升,但供應量仍較小。受祖代供應緊缺影響,父母代雞苗價格已經開始上漲,後續商品代雞苗、毛雞有望拾級而上。

04

衰退看黃金?

今年黃金價格是N型走勢。2月初俄烏衝突激活了避險需求,金價衝破了2000美元高點;美聯儲的連續加息操作使得美元指數飆升,同時打壓了金價;隨着12月加息步伐放緩,通脹數據好於預期,歐洲也有足夠的天然氣扛過冬季,金價又開始反彈回了1800美元。

從歷史經驗來看,美國10年期-3個月國債利率出現倒掛往往預示着美國出現衰退的風險正在增加。目前失業率仍處在低位,整體消費和個人收入未出現明顯下滑,為了降低難以忍受的通脹水平,今年美國前後一共加息7次,累計425個基點。

但並不意味着美國經濟就可以長期實現“軟着陸”,市場預期明年年中維持4.75%-5%利率水平的概率在下行,也就是説到明年下半年美聯儲可能就會停止加息,甚至轉而降低利率來刺激經濟復甦。

過去美國經濟陷入衰退期間,黃金的表現都比較好。作為全球有息資產的替代品,黃金價格中樞和實際利率存在負相關的關係。過去衰退週期裏開始降息,加上貨幣超髮帶動利率水平往下走,黃金的名義價值得到了提升。

08年金融危機後的一波降息週期裏,10年期國債收益率下降了359個基點,對應黃金價格漲了156%。另外2020年疫情後實際利率下滑了231個基點,黃金漲幅達到了51.3%。

不過衰退程度也有深淺之分,黃金在温和衰退期間的表現就比較一般。

像08年次貸危機和2020年疫情造成的衰退造成實際GDP增速的下降幅度遠遠超過了2.5%。根據彭博一致預期,市場對於今年四季度增速預期為0,對2023年一季度的增速預期已經轉負,但幅度低於平均2.5%的水平。因此本輪衰退很可能是次淺衰退。

05

尾聲

從投資時鐘看,歐美經濟逐漸從高通脹走向衰退,加息預計在明年上半年進入尾聲,衰退週期內大宗商品的表現將邊際回落。

從加息尾聲到衰退階段,黃金在實際利率下行階段逐步走強,而以商品屬性主導的原油、金屬等大宗商品則被需求壓制。等到後續復甦的節奏予以確認,大宗商品才有望強勢迴歸。

中國與歐美大多數國家經濟週期存在錯位,明年國內經濟復甦將對原油、金屬等大宗商品需求形成有效刺激,但擴大內需很難一下子扭住出口的重要地位,長期必然需要與海外經濟衰退壓力對沖。

More Content