在深跌許久之後,港股餐飲板塊迎來了一波上漲行情。

截止12月22日下午收盤,呷哺呷哺漲超15%,海底撈、九毛九均漲超6%。近兩個月,港股頭部餐飲品牌股票紛紛翻紅,海底撈、大家樂集團等均有30%以上的反彈,呷哺呷哺更是漲超70%。

隨着國家防疫“新10條”的推出,大家對餐飲業的復甦充滿期待。尤其是北京已在12月19日的疫情防控新聞發佈會上宣佈恢復堂食,香港也自12月22日起撤銷餐飲處所及宴會人數上限、容許部分處所飲食。在這些利好消息刺激下,港股餐飲股隨之走俏。

在餐飲板塊復甦之際,分拆自“火鍋巨頭”海底撈的特海國際控股有限公司(以下簡稱“特海國際”)也準備在港交所介紹上市,公司已通過聆訊,預計將於12月30日掛牌上市,股份將以每手1000股進行買賣,聯席保薦人為摩根士丹利和華泰國際。

介紹上市不需要在上市時再發行新股,也不募資,但分拆上市能讓特海國際獲得獨立上市地位,未來可以根據自身業務規劃進行獨立募資。

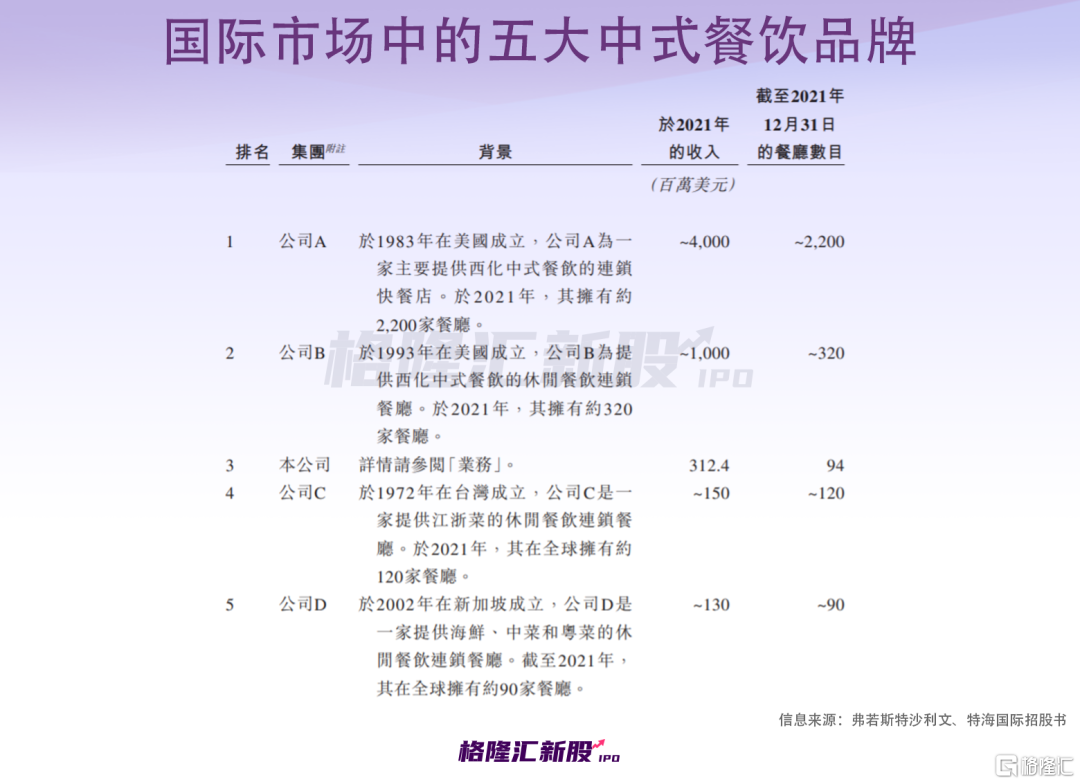

特海國際主要在國際市場提供海底撈火鍋,2021年,其以3.12億美元的收入,成為國際市場第三大中式餐飲品牌,前兩大是總部位於美國的Panda Restaurant Group及PF Chang’s China Bistro。

特海國際的海外餐飲生意好做嗎?今天我們就來一探究竟。

01

張勇的第三IPO

隨着特海國際的上市,張勇也將收穫其第三個IPO。此前,頤海國際(海底撈旗下獨家底料供應商)和海底撈分別在2016年、2018年登陸港交所,而張勇及其家族是這三家公司背後的實控人。

招股書顯示,特海國際從海底撈國際分拆出來後,將獨立運作營運,而張勇、舒萍夫婦及他們的家族信託ZY NP LTD、SP NP LTD及NP United Holding Ltd將共同擁有公司已發行股本總額約54.28%的權益,上市後仍然是特海國際的控股股東。

海底撈的另兩個創始人施永宏(通過 SYH NP LTD)、李海燕(通過LHY NP LTD)及其已成年子女合共將持有公司12.26%的股權總額。

張勇是個70後,出生於四川簡陽,他的童年正好趕上中國物質匱乏的時期,兒時的記憶大多與物質貧乏有關。張勇中學畢業後在家人的建議下去了一所技工學校學電焊,後來被分配到國營拖拉機廠工作。

那時候能進國企當工人是份不錯的工作,但卻不是張勇喜歡的,不甘平凡的他總想做生意賺大錢,在拖拉機廠工作幾年後便辭職創業了。1994年,張勇與三個合夥人,女友舒萍(現在成了他妻子)、同學施永宏、施永宏的女友李海燕共同在簡陽開了第一家海底撈火鍋店。

海底撈4個創始人上市敲鐘

海底撈4個創始人上市敲鐘

他們通過不斷研究火鍋底料、提升店內環境和服務質量,把海底撈的火鍋生意越做越大。隨着生意越來越紅火,張勇已經不滿足於只在小小的簡陽開店,1999年海底撈在西安的首家店開業,隨後他又把火鍋店開到了北京、上海、天津、南京、鄭州等國內一二線城市。

張勇甚至還把火鍋店開到了國外。早在2012年,海底撈就開始了出海之路,那一年其在新加坡開了海外第一家火鍋店,後來其海外版圖逐漸鋪開,截至最後實際可行日期,公司已在四大洲的11個國家開設110家餐廳,而現在主營海底撈國際火鍋業務的特海國際也要分拆上市了。

02

業績虧損

中式餐飲是國際上最流行的餐飲類型之一,已傳播到130多個國家。近年來,國際市場的中式餐飲市場佔國際市場的百分比穩步增長,2021年達到9.9%,預計未來還將繼續提升。

火鍋是中式餐飲的代表之一,由於其可以提前準備鍋底、對熟練廚師的依賴度較低,更容易擴大產出和標準化,加上火鍋的食材和口味種類繁多,更能根據顧客的口味定製,也很受外國顧客歡迎。

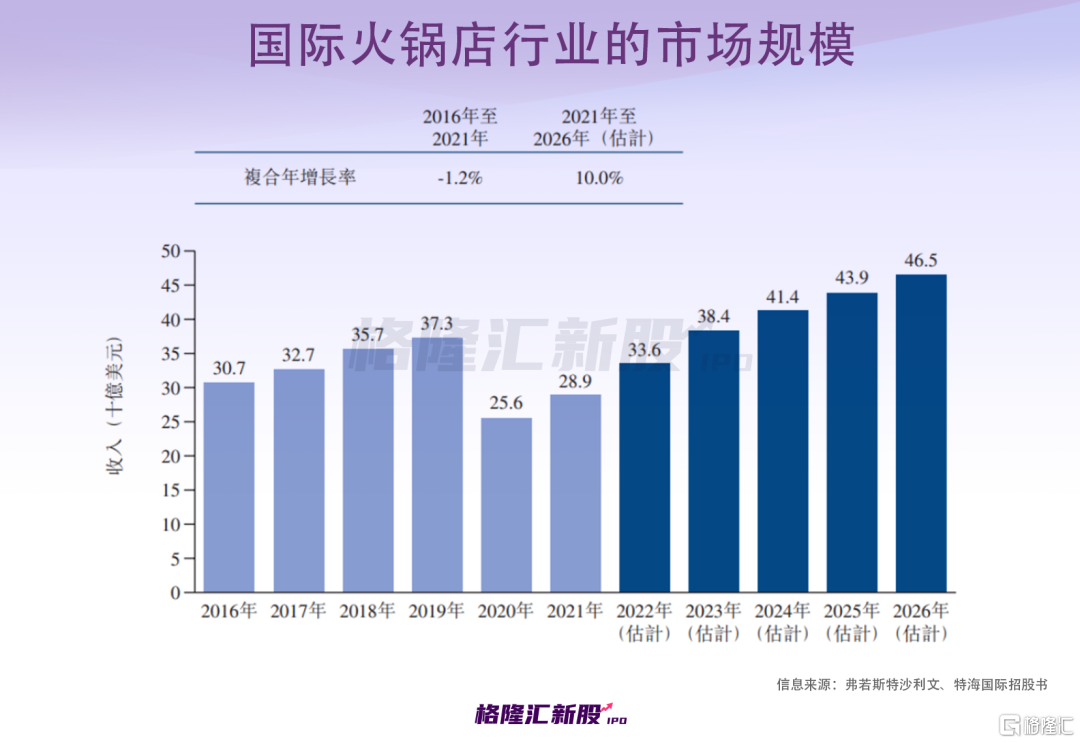

據弗若斯特沙利文數據,2019年國際市場上火鍋店的市場規模高達373億美元,受疫情影響,2021年降至289億美元。但隨着火鍋店數量越來越多,火鍋店在國際市場的規模還將繼續增長,預計2026年將達到465億美元,2021年至2026年的複合年增長率為10%。

中式餐飲主要集中於東南亞、東亞、北美等中國移民人口眾多的地區,目前國際中式餐飲市場高度分散,有超過60萬家餐廳。在海外開中式連鎖餐廳,要持續保持高標準的服務質量並不容易,同時還面臨着融入當地文化、適應當地口味和飲食習慣、符合當地監管要求等多重挑戰,所以真正做出全球品牌知名度和一定規模的餐飲品牌並不多。

從餐廳數量上來看,2021年,在國際市場上擁有超過10家餐廳的中式餐飲品牌、覆蓋兩個或以上國家的中式餐飲品牌分別佔國際市場約13%及不足5%。按2021年的收入算,特海國際在國際市場上的所有中式餐飲品牌中排名第三。

特海國際營業額的提高離不開疫情下的逆勢擴張,招股書顯示,公司的海外餐廳數量從2019年的24家增加至2022年上半年的103家。隨着新店數量的翻倍增長,營業收入也有所提高,但由於疫情和大量新店的高昂投入,公司深陷虧損。

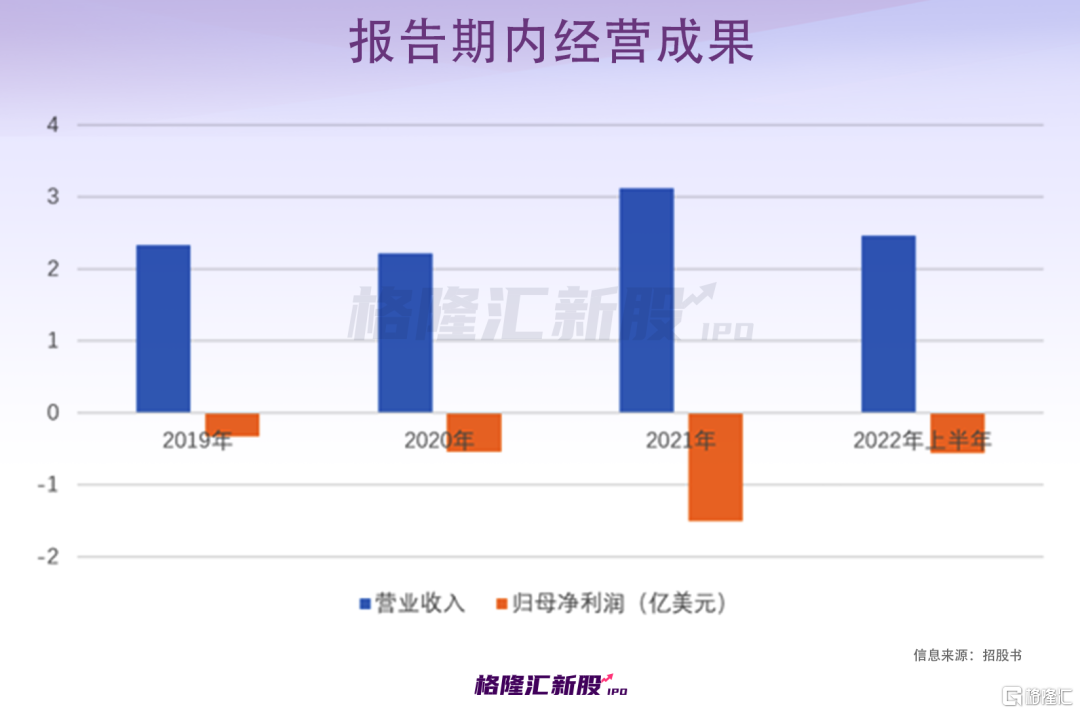

2019年至2022年上半年,特海國際的營收分別約2.33億美元、2.21億美元、3.12億美元、2.46億美元,對應的淨虧損分別約0.33億美元、0.54億美元、1.51億美元、0.56億美元。

開火鍋店,前期需要投入租店面、裝修等費用,加上請服務員、買火鍋底料和食材都要花錢,投入成本不低。招股書顯示,特海國際在亞洲的每家餐廳,開業前成本性支出在17萬美元至40萬美元之間,資本性支出在140萬美元至300萬美元,其他國家開店成本可能更高。

也就是説,特海國際每新開一家海外餐廳至少得投入157萬美元(約1094萬元人民幣),可見其開店成本之高。

由於開新店成本高,且公司前期需要投入大量資金進行擴張,也讓特海國際面臨着債務壓力。招股書顯示,2019年至2021年,公司流動負債淨額分別約1.69億美元、3.24億美元、3.9億美元。2022年上半年,在結清絕大部分相關應付關聯方款項後,錄得流動資產淨額約0.41億美元。

03

疫情下翻枱率下滑

在眾多火鍋品牌中,海底撈的定價並不便宜,但因其貼心的服務還是打動了許多顧客。報吿期內,特海國際超9成收入來自於餐廳運營,外賣及銷售火鍋調味品和食材賺取的收入佔比很小。

疫情影響下,社交聚會和堂食受到一定限制,餐廳的經營難免受影響,火鍋店的翻枱率明顯下降。2019-2021年,特海國際餐廳的整體翻枱率分別為4.1次、2.4次、2.1次,儘管2022年上半年,其整體翻枱率提高到了每天3次,也還沒回到疫情前的水平。

翻枱率下滑的並不只有海外餐廳,疫情之下,海底撈火鍋店的整體翻枱率都在下滑,加上擴張策略失敗拖累公司經營業績,2021年海底撈虧損金額高達41.6億元,其中來自特海國際的虧損佔到四分之一。

虧損之下,海底撈改變經營策略,在內部推行“啄木鳥計劃”,包括關停和改善國內外業績不佳的門店、提高新店開設標準、放慢新店增開速度等。光是2021年海底撈就關停了300餘家門店,可見“火鍋巨頭”已走上關店收縮之路。

張勇曾在股東大會上坦承自己對趨勢判斷錯誤,海底撈在激進擴張中,存在門店選址不合理、優秀店長不足、下沉市場門店“水土不服”等問題,導致了單店營業收入的大幅下降。2022年3月,張勇更是卸任了海底撈CEO,接棒者為“啄木鳥計劃”負責人楊利娟。儘管調整策略後,公司內部管理和運營明顯改善,但受疫情和部分門店關停影響,今年上半年海底撈依然虧損約2.67億元。

股價方面,雖然在近期港股餐飲板塊回暖的背景下,海底撈的股價有所上漲,但在高估值、業績虧損等影響下,股價距離其2021年2月的高點仍然累計跌超70%。在這種情況下,從海底撈分拆出來的特海國際,上市後再融資以及估值和溢價都面臨不小的挑戰。

04

結語

經過20多年的發展,張勇把海底撈火鍋店從四川簡陽開到了全國多個城市,還進入海外,成為國際市場第三大中式餐飲品牌,打造了自己的“火鍋帝國”。然而,海外的火鍋生意並不好做,在前期高昂的資金投入、疫情衝擊等影響下,特海國際仍深陷虧損,“自我造血”能力堪憂。在港交所介紹上市後,儘管公司能擇機進行融資,但能否獲得資本市場的認可還不好説。

More Content