本文來自格隆匯專欄:中金研究,作者:劉政寧 張文朗 等

美聯儲宣佈加息50個基點,聯邦基金利率上升至4.25~4.5%區間,符合市場預期。儘管加息速度放緩,但點陣圖顯示加息進程還未結束,利率還會進一步抬升,且將在較長時間內維持在高位(High for longer)。美聯儲看到了通脹放緩的一些跡象,但仍認為通脹風險未解除,還有很多工作要做,特別是由工資上漲引發的服務通脹,未來走勢還不確定。往前看,勞動力供需失衡將是遏制通脹的最大障礙,也是美聯儲“最難啃的骨頭”,歷史表明降低工資和服務通脹大都以衰退為代價,而這正是當前最大的挑戰。對市場而言,我們建議將關注點放到加息高點更高、利率在高位停留更久的影響上來,持續的緊縮不僅增加經濟下行壓力,也會對金融穩定帶來危害。

會議傳遞了什麼信息?

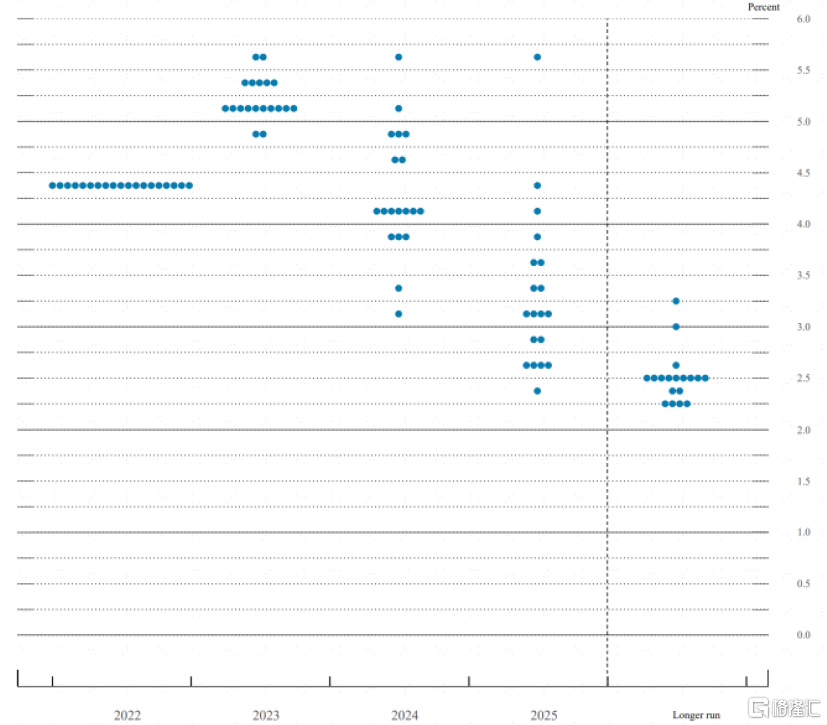

► 貨幣政策方面,加息速度放緩,但利率高點更高,停留在高位時間更長。美聯儲加息可以從三個維度來看:即加息的速度、利率的高度、以及緊縮持續的時間長度。從速度看,美聯儲放緩加息的方向已經非常明確,一是本次會議加息幅度從此前的75個基點下調至50個基點,二是鮑威爾稱不排除下次會議進一步放緩至25個基點[1]。從利率的高度看,當前的利率水平還不夠,還需要繼續加息。美聯儲官員們上調了加息高點預測,點陣圖顯示,對2023年底的聯邦基金利率中值預測上升至5.1%(前值4.6%)。從預測分佈看,只有兩位官員認為明年底利率在5%以下,其他絕大部分人認為應該在5%以上。根據鮑威爾的表述,這一預期是壓倒性的(Overwhelming),沒有官員認為要在2023年進行降息。從緊縮時間長度看,利率在高位需要停留一段時間(for a while)以限制通脹。點陣圖顯示,美聯儲官員對2024年底的利率預測上調至4.1%(前值3.9%),對2025年的利率預測上調至3.1%(前值2.9%)。換句話説,直到2025年底,美國政策利率都可能處於高於中性水平的“限制性”區間。

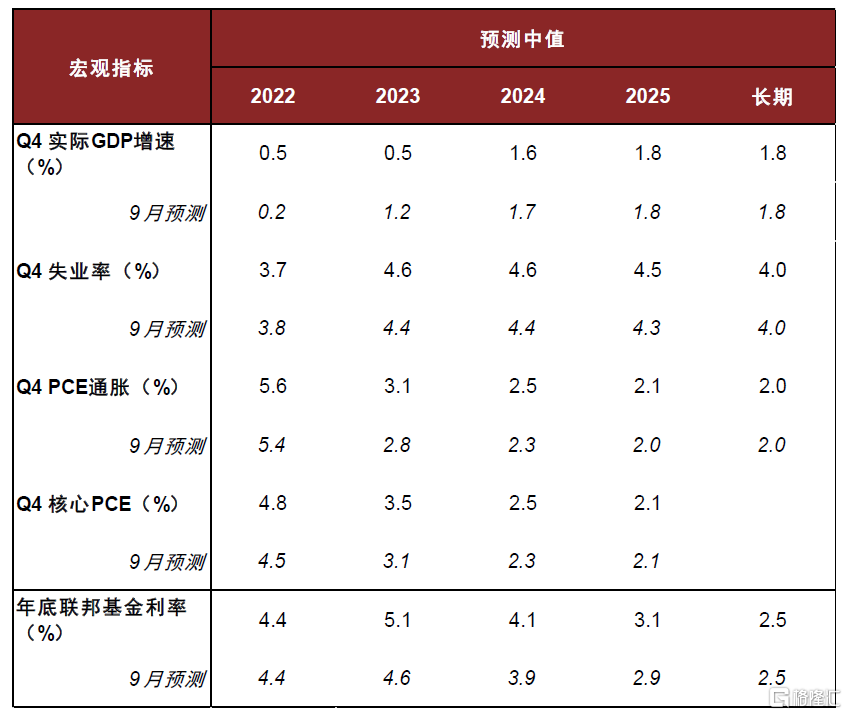

► 通脹方面,商品通脹下行,房租即將回落,服務通脹不確定,整體風險未解除。美聯儲對通脹的分析也是從三個維度來考慮:即商品通脹、房租、以及剔除房租外的服務通脹。當前的情況是,隨着全球供應鏈瓶頸緩解,部分商品通脹已經出現回落,比如二手車價格連續下跌。隨着利率抬升,房價和市場租金也已出現下滑跡象,這意味着CPI中的房租分項也會在明年回落。鮑威爾認為這些變化大多在美聯儲預判之內,而目前美聯儲最為關注的是剩下的權重佔比約55%的剔除房租以外的服務通脹。這部分通脹更多由勞動力市場決定,而目前勞動力市場依然非常強勁,工資增速保持高位,這意味着服務通脹仍有韌性。整體來看,鮑威爾認為“抗通脹”還有很多工作要做,通脹回到2%還有很長的路要走。

► 經濟增長方面,淡化衰退預期,對經濟“軟着陸”仍有期待。鮑威爾承認貨幣緊縮將給經濟帶來痛苦,根據美聯儲最新預測,2022年第四季度GDP同比增速小幅抬升至0.5%(前值0.2%),但2023年第四季度GDP同比增速大幅下調至0.5%(前值1.2%)。鮑威爾仍強調2023年經濟可實現小幅正增長,希望以此避免對經濟發出過度悲觀的信號。失業率將上升,美聯儲預計2023底失業率上升至4.6%(前值4.4%),2024年底失業率上升至4.6%(前值4.4%)。總體看,未來兩年美國增長低於趨勢水平是大概率事件。

勞動力市場重要性上升

► 勞動力供需失衡是遏制通脹的最大障礙,也是美聯儲“最難啃的骨頭”。我們一直強調,疫情以來美國勞動力市場經歷了前所未有的供給衝擊,勞動參與率顯著下降,持續時間超出美聯儲預期。在這樣一個勞動力短缺的市場中,勞動者議價能力增強,企業不得不提高工資和福利以吸引勞動者。正如鮑威爾所説,當前很多美國企業更願意多招人、少裁人、提高工資留住人,而這也導致工資大幅上漲,超過了勞動生產率可以支撐的工資水平。工資上漲會從成本端推高通脹,特別是那些勞動密集型服務業,其價格水平與勞動力成本的關係更為緊密。但另一方面,這些服務業對利率的敏感性低,美聯儲緊縮對其影響需要一段時間才能體現。

► 勞動力市場特別是工資增速對貨幣政策的重要性上升。我們認為,美聯儲接下來的關注點會更多轉向勞動力市場,特別是工資增速的變化,對判斷未來服務通脹有重要含義。如果勞動生產率沒有顯著改善,工資增速持續保持高位,那麼服務通脹或難以回落,美聯儲也將被迫維持緊縮。持續的貨幣緊縮將降低勞動力需求,最終使勞動力供需恢復平衡,但也會導致經濟活動收縮,衰退的可能性上升。我們發現,自1983年以來,美國工資和服務通脹顯著回落都只發生在經濟衰退一段時間後,換句話説,降低服務通脹多數需要以衰退為代價。

► 對市場而言,我們建議投資者將關注點放到加息高點將更高、利率在高位將停留更久的影響上來,持續的緊縮不僅增加經濟下行壓力,也會對金融穩定帶來危害。過去兩個月發生了很多金融事件,比如英國養老金風險、瑞信風波、加密貨幣事件、房地產基金贖回。這些事件吿訴我們,隨着美元利率抬升,一些金融風險正在暴露。過去十年全球一直處於低通脹、低增長環境,利率水平也保持低位,而今美聯儲及各大央行集體大幅、快速加息,由此帶來的風險也不可忽視。

圖表1:美聯儲12月利率點陣圖

資料來源:美聯儲,中金公司研究部

圖表2:美聯儲對經濟指標的預測(2022年12月)

資料來源:美聯儲,中金公司研究部

[1]https://www.youtube.com/watch?v=Ho2iJXlcmR8

More Content