終端利率會否破5?

當地時間13日,爲期兩天的美聯儲12月貨幣政策會議將在華盛頓正式拉開帷幕。

來源 | 第一財經

作爲激進加息的潛在轉折點,本次議息會議與以往相比更吸引人們的目光,然而高企的通脹現狀和不斷累積的經濟陰雲令聯邦公開市場委員會(FOMC)的政策空間變得捉襟見肘。除了美聯儲主席鮑威爾的新聞發佈會之外,最新經濟預測摘要(SEP)中有關加息路徑、通脹和失業率的數據也將成爲焦點,市場或將進入巨震模式。

放慢加息,但緊縮週期更遠?

目前,美聯儲正處於20世紀80年代以來最快的加息週期,3月以來已累計上調利率375個基點。在上月初的議息會議上,美聯儲首次提出,確定未來目標利率時,委員會將考慮貨幣政策的累積效應及經濟活動和通貨膨脹的滯後性影響,這也被外界解讀爲激進政策臨近終點的信號。

從之後公佈會議紀要和官員表態看,美聯儲內部對此達成重要共識。根據最新聯邦基金利率期貨,投資者預計12月加息50個基點的可能性爲73%,加息75個基點的可能性爲27%。資產管理機構BK Asset Management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財經記者採訪時表示,從目前的情況看,美聯儲正沿着11月會議上設定的路線前行。他認爲,此次不會發生類似6月出人意料地決定加息75個基點的情況。

不過,美聯儲的加息步伐不會就此停止。鮑威爾上月末在布魯金斯學會的最近一次亮相時表示,在減緩通脹方面沒有看到明顯進展,需要更多的證據來證明通脹實際上正在下降。他還強調,遏制通貨膨脹需要在一段時間內將利率保持在限制性水平上,加息週期的最終利率將略高於9月預計的4.6%,“我們在恢復價格穩定還有很長的路要走。歷史強烈警告不要過早放鬆政策。我們將堅持到底,直到工作完成。”

摩根士丹利認爲,爲了避免因加息放緩而顯得鴿派,鮑威爾和美聯儲此次將再次強調利率需要提高,屆時決議聲明可能會將措辭改爲“進一步提高”基準利率是合適的,以賦予美聯儲靈活性。大摩預計,美聯儲此次將把2023年底政策利率中值上調至4.9%。相比之下,德意志銀行的預測更爲激進,政策利率中值將較9月上調50個基點至5.1%。

最新利率點陣圖的分佈也值得關注。加拿大道明證券認爲,美聯儲的點陣圖分佈將進一步上移,現在的關鍵是,有多少美聯儲官員將自己的預測定在5%以上。

高盛、富國和巴克萊等多家機構預計,美聯儲可能最終會將利率區間推高至5.00%-5.25%。同時,考慮到將利率保持在限制性水平上的立場,美聯儲預計不會釋放明年降息的任何信號。高盛首席經濟學家哈祖斯(Jan Hatzius)表示,投資者應該做好準備,美聯儲會讓利率在2023年5月前繼續攀升,同時不會透露任何政策拐點的暗示。“美聯儲會在明年2月份,3月和5月連續加息25個基點,然後在2024年之前利率保持不變,因爲經濟仍比大多數市場預測更具韌性。”他表示。

經濟指標顯示壓力加劇?

本次會議上,美聯儲將更新經濟預測摘要(SEP),其中包括對經濟、通脹和就業的最新展望。隨着聯邦基金利率繼續上升,機構普遍認爲明年經濟將面臨更大壓力,GDP增速放緩、失業率上升,但通脹將有所下修。

美聯儲將物價視爲貨幣政策的重點,因爲長期居高不下的通脹對經濟和勞動力市場的損害更大。爲了幫助降低通脹,美聯儲正通過近四十年最激進的政策路徑減緩經濟增長,以抑制市場對商品、服務和勞動力的需求。第一財經記者注意到,國際貨幣基金組織(IMF)在最新經濟展望中將2023年美國經濟增速下調至1.0%,經合組織(OECD)預測美國2023年增速爲0.5%,而美聯儲此前的預測爲1.2%。

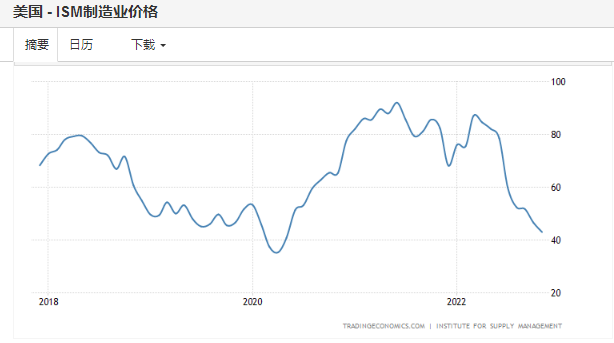

從近期公佈的數據看,隨着供應鏈的放鬆和消費需求的下降,商品膨脹正在逐漸放緩。供應管理協會(ISM)報告稱,11月美國企業支出價格指數降至了兩年半低點。不過,隨着消費者逐步將開支轉向服務業,服務性通脹限制了物價回落的速度。

鮑威爾此前將通脹拆解成核心商品通脹、住房服務通脹,以及核心服務通脹三部分。他預計,核心商品的價格將在未來幾個月開始對整體通脹產生下行壓力,同時住房物價指標將在明年某個時候開始下降,但勞動力市場只顯示出了重新平衡的初步跡象,需要尋找更多信號。

目前勞動力市場依然火熱,11月非農就業報告顯示整體失業率爲3.7%,處於近50年低位。從職位空缺看,雖然從3月份創紀錄的1190萬個降至1030萬個,依然遠高於疫情開始前的720萬個。美聯儲褐皮書稱,總體勞動力供需持續緊張,與此同時,近幾個月失業金人數也保持在歷史較低水平。

裏士滿聯儲主席巴爾金(Thomas Barkin)日前表示,美國很可能處於一個持續的勞動力短缺時期,“勞動力供應似乎仍將受到限制,使需求恢復平衡絕非易事。 在企業和政府能夠提高生產力或採取結構激勵措施,讓更多的工人加入勞動力隊伍之前,勞動力持續減少將對通脹造成壓力。”

9月美聯儲預計明年底失業率將升至4.4%,隨着經濟壓力逐漸顯現,不少美聯儲官員在近期的講話中預計未來一年左右失業率會升至5%,這可能意味着非農就業人口將很快開始轉向負增長。美國銀行預計,到明年底失業率將升至5.5%。

如何談論衰退風險?

美聯儲11月會議紀要顯示,其內部經濟學家預計,明年美國經濟衰退的可能性約爲50%。“國內私人領域的實際支出增長乏力,全球前景惡化且金融條件收緊,這些都被認爲構成對實際經濟活動預測的突出下行風險;此外,通脹持續下降或需要金融條件以高於預期的程度緊縮,這個可能性也被視爲一種下行風險。”紀要稱。

美聯儲已經關注到了經濟面臨的壓力,鮑威爾上月曾表示,經濟活動的增長已經放緩,且遠低於其長期趨勢。但他不想過度收緊政策,並認爲經濟能夠避免嚴重衰退。美國財長耶倫也在最近的講話中重申了此前的看法,認爲可以避免硬着陸。

與美國政府的樂觀判斷相比,機構普遍預計美聯儲進一步加息將迫使消費者和企業縮減支出,進而引發經濟衰退。包括美國銀行、高盛和德意志銀行在內的多家華爾街巨頭近日均發出了新一輪警告,高盛首席執行官所羅門(David Solomon)預計,最終實現經濟軟着陸的概率僅爲35%。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)在接受第一財經記者採訪時表示,作爲重要的衰退預警指標,2/10年期國債收益率曲線比前四次衰退前更爲陡峭,顯示風險正在愈來愈大。他預測,最早明年上半年美國GDP將會開始連續兩個季度的負增長,陷入短而淺的衰退。

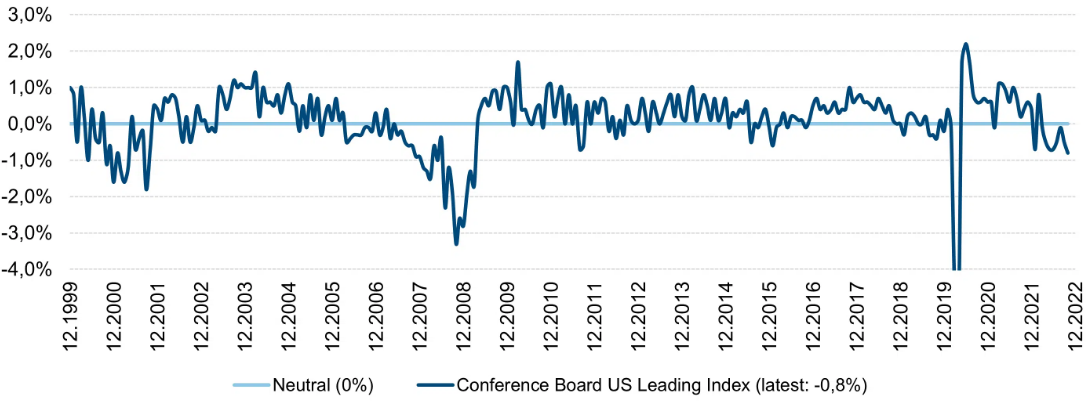

施羅斯伯格告訴記者,從歷史上看,美聯儲應對高通脹幾乎都以衰退結尾,這一次很可能也不例外,因爲現在美聯儲依然堅持要實現物價目標,這將進一步使得經濟降溫。在通脹高企、貨幣政策收緊和前景不確定性加劇的不利因素依然保持不變的情況下,美聯儲的工作變得更加困難。他關注到了今年以來諮商會領先經濟指數(LEI)走勢,這個前瞻指標的變化與以往的衰退週期前夕特徵如出一轍。雖然短期內消費者支出彈性有望支持經濟,但隨着儲蓄消耗殆盡和高利率對企業運營的壓力,美國將在2023年下半年進入衰退。

值得一提的是,聯邦基金利率期貨顯示,投資者仍在押注明年美聯儲提前政策轉向。作爲應對衰退的政策工具,降息往往是美聯儲的第一選擇,最近的例子就是2020年3月疫情初期,美聯儲緊急將利率降至零區間。期貨報價顯示,本輪加息週期將在5月見頂於4.75%-5.00%,而年底的聯邦基金利率區間將回落至4.25%-4.50%,這相當於兩次降息空間。

More Content