總結

- 比亞迪公司正在許多國家推出汽車分銷。

- 垂直整合和廣泛的設計是一個關鍵優勢。

- 然而,伯克希爾哈撒韋公司出售比亞迪股票可能會在短期內抑制股價。

- 在新的出口驅動開始之前,公司就已經經歷了驚人的增長。

來源:seeking alpha

我在八月初寫了比亞迪汽車(OTCPK:BYDDF)如何成爲汽車界的世界超級大國。從那時起,公司迅速採取行動,以實現這一潛力。它已經是世界上最大的電動汽車供應商,領先於特斯拉(納斯達克股票代碼:TSLA)。

其垂直整合優勢使其能夠避免許多汽車公司一直遇到的供應問題。今年的銷售額一直在快速增長。在我看來,它對投資者的中長期吸引力非常強。

然而,在短期內,其股價可能會繼續受到沃倫·巴菲特(Warren Buffett)的伯克希爾·哈撒韋(Berkshire Hathaway)股票銷售的滴灌。)

公司簡介

我在十月份的文章提供了公司主要方面的相關細節。所以我不會在這裏詳細重複這一點。

簡而言之,比亞迪的垂直整合優勢及其廣泛的產品和地理分佈是其最大的資產。它是世界第三大鋰電池製造商。事實上,它預計將很快將其“Blade”電池出口到豐田(TM)和特斯拉(TSLA)等競爭對手。事實上,它可能已經這樣做了。

它的電池專業技術是一個關鍵優勢。據悉,他們已經用新的鈉離子電池進行了成功的試驗。鈉比鋰便宜得多,不易燃,但更重。如果比亞迪取得了突破,那確實意義重大。

該公司擁有全球第二多的員工人數,爲418,700人,在所有汽車公司中排名第二。最大的是大衆汽車,爲641,900。它擁有所有汽車公司中第四高的市值,僅次於特斯拉,豐田和保時捷(OTCPK:POAHF)。

它是世界上最大的電動汽車製造商。全球排名前十的EV車型中有6款來自比亞迪。它製造半導體。其遍佈全球的電動巴士和電動卡車網絡極大地幫助了其電動巴士和電動卡車全球銷量增加。它在全球擁有30個生產基地,生產一系列互聯產品。它最近下訂單購買了8輛PETC汽車和卡車運輸船,以進一步控制自己的物流網絡。每艘船的容量爲7,700輛。這顯示了他們出口的意圖。

美國分析師遲遲沒有認識到比亞迪的潛力。然而,最近基於銷售增長和盈利能力提高潛力的升級表明,他們終於看到了正在發生的事情。這種升級可能比其他任何事情都更能引起美國投資者的興趣。

2022年第三季度,比亞迪利潤同比增長350%,達到57.1億元人民幣(8億美元)。它銷售了538,704輛,明年的目標是400萬輛。這些將在他們在中國各地的8個汽車生產基地生產。如果該公司明年真的達到400萬輛汽車,這將提供約1000億美元的收入。可能爲5%的淨利潤率將使他們的每股收益爲1.72美元,市盈率爲15。

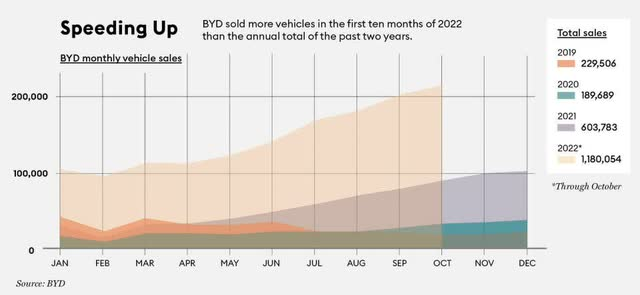

其銷售增長速度令人驚訝。下圖顯示了這一點:

11月,該公司在中國銷售了229,942輛汽車和485輛電動卡車。同比增長83%。它使其成爲世界上最大的汽車市場中最大的製造商。根據一些報告,出口量僅爲12,318輛(我認爲這可能被低估了)。這比10月份的9,259輛有所增加,但仍然只佔銷量的一小部分。根據已經收到的訂單,這個數字將在未來幾個月內迅速加速。

驚人的增長是在這樣一家快速增長的公司的健康估值的支持下實現的。我在十月份的文章詳細介紹了這一點。

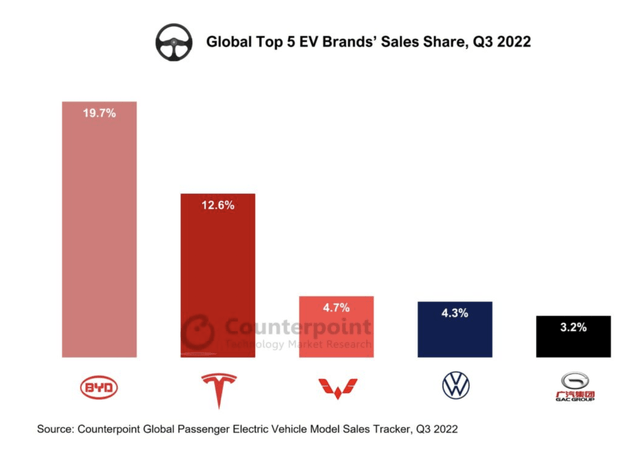

根據研究公司Counterpoint的數據,在第三季度,從全球電動汽車銷量來看,比亞迪是迄今爲止最大的電動汽車製造商。如下所示:

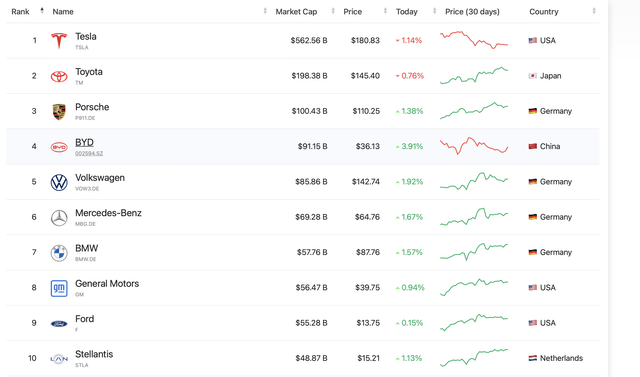

儘管最近股價下跌,但按市值計算,該公司已經是全球第四大汽車公司,如下圖所示:

比亞迪的文化在很大程度上是一種工程文化,在軟件方面也有優勢。特斯拉在很大程度上是軟件驅動的。隨着老牌汽車公司未能接受轉型,它們都變得越來越強大。赫伯特·迪斯(Herbert Diess)在陷入困境的大衆汽車(OTCPK:VWAGY)的下臺就是一個鮮明的提醒。他的軟件計劃引起了許多問題。老牌汽車公司的慣性使他們在向電動汽車的過渡中落後。他們努力應對將機械工程技能與IT和數字技術的新挑戰相結合

產品範圍

比亞迪的產品範圍無疑是所有電動汽車製造商中最廣泛的。它包括全電動汽車和混合動力汽車,結合了他們的新DM-i技術和新的“刀片”電池。

他們最近推出的“Atto 3”車型專門針對歐洲和亞洲的出口市場。如下圖所示:

最近推出的另一款車型“Seal”一直賣得很好。如下圖所示:

根據消息,該公司目前積壓的車輛爲70萬輛。預計月產能將很快提高至28萬輛。事實上,當他們的目標是到2023年達到400萬輛時,這隻會給他們帶來336萬輛的年產能。

從歷史上看,比亞迪主要專注於低端電動汽車市場。他們的車型已經逐漸向高端市場發展。在2023年第一季度,他們正在計劃一個新品牌“仰望”。這將是一個高端系列,從零售價約爲117,000美元的豪華越野車開始。

此外,還計劃重振“騰勢”品牌。這是一個在中國與梅賽德斯 - 奔馳(OTCPK:MBGAF)聯合生產的高檔品牌,迄今爲止取得了有限的成功。

12月,該公司推出了一款名爲“護衛艦”的中檔5座汽車。下圖所示,零售價約爲35,000美元:

歐洲

這片大陸將成爲比亞迪明年銷量達到400萬輛的中心。今年,他們在歐洲的一個又一個國家建立了分銷機構。他們的執行副總裁Stella Li最近表示,該公司正在尋求在歐洲建立一家或兩家汽車製造廠(他們已經在那裏擁有兩家電動巴士製造廠)。

其他中國電動汽車製造商也瞄準了歐洲大陸。蔚來汽車(NIO)、吉利(OTCPK:GELYF)等公司擁有“Polestar”品牌,小鵬汽車(XPEV)和上汽集團(SAIC)及其“MG”品牌,可能也將在中國強大的供應鏈的支持下蓬勃發展。不過,比亞迪是迄今爲止最強大的。

它已在歐洲推出3款車型。這些包括“漢”,“唐”和阿託3。挪威是其最初的試驗市場,早期反應非常積極。他們在那裏銷售了超過1500臺唐型號。這可能就是促使該公司以某種速度在歐洲其他地方強勢發展的原因。

在以色列,他們在運營的第二個月就售出了2,333輛Atto 3。這使他們在該國的電動汽車銷售中排名第三。

南美洲

比亞迪已經擁有組裝設施和遍佈非洲大陸的電動客車銷售。比亞迪已經在該國擁有一家太陽能電池板工廠。這是他們的垂直整合給他們帶來競爭優勢的一個例子。他們爲各個國家的出租車隊訂單提供了服務。現在他們正在消費市場全力以赴。

上個月,該公司宣佈,他們希望在巴西建造一座價值5.79億美元的工廠。這將位於幾年前被廢棄的福特工廠的現場。這似乎是新浪潮取代舊浪潮的一個恰當例子。比亞迪得到了盧拉達席爾瓦新政府的鼓勵,儘管該項目仍有待最終確認。再次說明瞭他們的垂直整合優勢,他們還計劃在那裏生產公共汽車和卡車底盤。他們還可能建立一個鋰加工廠,運回他們在中國的電池製造業務。他們預計到今年年底將擁有100家門店。

以“宋”模式爲特色的開幕式如下圖所示:

他們已經開始在哥倫比亞、哥斯達黎加、烏拉圭和多米尼加共和國銷售混合動力車型Song和全電動“Yuan Plus”。

11月,宣佈比亞迪產品在墨西哥首次上市。目標是在2023年交付10,000輛汽車,在2024年交付30,000輛汽車。他們從漢代和唐代的模型開始,如下圖所示:

不過,比亞迪暫時不會向美國出口。這是由於那裏的補貼規則對中國公司具有歧視性。

亞洲

該公司專門生產在日本、泰國和印度等國家銷售的新車型。日本很有趣。到目前爲止,世界第三大汽車市場主要抵制電動汽車。到目前爲止,人們對特斯拉的反應明顯不冷不熱。比亞迪表示,他們將在 2023 年第一季度以 Atto 3 車型開始在那裏行駛。他們將開設22個銷售點,預計將於3月開始交付。他們已經在市場上站穩了腳跟,擁有該國70%的電動巴士市場。約32,000美元的價格將低於特斯拉的Model 3和日產的“Ariya”。

他們最近在柬埔寨,老撾,泰國,越南,馬來西亞和蒙古開放了銷售。自今年年初以來,新加坡一直在接收各種比亞迪車型。

他們在最近的曼谷車展上展出,並表示他們將出貨5,000輛Nos。在接下來的幾個月裏,模型 Atto 3。泰國歷史上是S-E亞洲的汽車製造中心。在不久的將來,它很可能成爲比亞迪的生產基地和S-E Asia的運營中心。在最近的曼谷車展上,他們展示了一整套產品,而不僅僅是主導產品。如下所示:

該公司展示了他們的混合動力車型“Qin Plus DM-!”和“Song Plus DM-!這些是BEV模型,唐,漢,“海豚”和“海豹”的補充。沒有其他公司能夠提供如此廣泛的產品。

進入不斷增長的澳大利亞市場開局良好。它在電動汽車領域排名第二,僅次於一直存在的特斯拉,儘管它剛剛開始運營。在11月份,特斯拉Model Y是最暢銷的電動汽車,有1805輛。比亞迪Atto 3以845輛排名第二,特斯拉Model 3以391輛排名第三。

消息認爲,比亞迪有一條裝配線,每月爲澳大利亞市場生產3,000輛右舵駕駛Atto 3。從 2023 年初開始,預計價格較低的“海豚”和價格較高的“海豹”將開始交付。Seal被視爲與在澳大利亞非常受歡迎的特斯拉Model 3直接競爭。

非洲

由於非洲大陸的低收入水平和電力短缺,這不太可能成爲比亞迪的收入市場。比亞迪在肯尼亞、毛裏求斯和津巴布韋等一些國家設有分銷網點。該公司最近確實向肯尼亞提供了15輛電動巴士的初始訂單。這是他們的垂直整合優勢爲他們打開大門的另一個例子。

最近與摩洛哥一家公司合資公司Auto Nejima簽署的諒解備忘錄可能說明瞭一條更有成效的道路。摩洛哥着眼於成爲歐洲的汽車製造中心。雪鐵龍已經在那裏開展業務。幾年前有傳言說,比亞迪正在考慮在該國進行製造業。當時一無所獲。隨着該公司新的全球擴張計劃,現在可能是時候了。該公司已經在歐洲。

伯克希爾哈撒韋因素

衆所周知,沃倫·巴菲特很早就投資了比亞迪。然而,在過去的幾個月裏,他一直在定期出售股票。我所知道的最後一筆交易是在11月,當時他以8016萬美元的價格賣出了323萬股。伯克希爾現在擁有該公司15.99%的股份。這相當於大約45億美元。自7月以來,他們已將其股票所有權從2.25億股減少到1.75億股。

目前尚不清楚爲什麼它們今年定期銷售。事實上,這有點違反直覺,因爲它導致了比亞迪股價的逐漸下跌。因此,伯克希爾每次出售時獲得的投資回報都較少。人們普遍認爲,這些股票銷售將繼續下去,這反過來又會在惡性循環中繼續壓低價格。

比亞迪的10年股票圖表如下所示:

從峯值下跌反映了伯克希爾出售的影響,以及今年整體股價的打擊。事實上,比亞迪自身的業績在2022年表現優異。完全有理由假設,一旦世界經濟好轉,價格將及時超過以前的高點,以反映公司不斷提高的銷售額和利潤率。

據預測,到2024年,該公司的每股收益將達到5.24美元,市盈率將降至25倍。其淨利潤率應從去年的1.4%提高至3.7%。

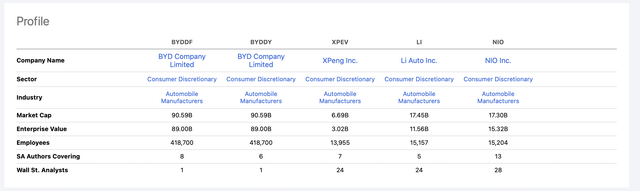

該公司擁有所有汽車公司中的第四大市值,僅次於特斯拉,豐田和保時捷。它在很大程度上引領着中國人進入整個世界,正如SA Quant評級的以下細節所示:

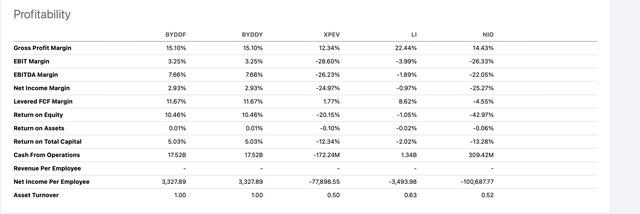

進一步的數字顯示了其估值優勢:

這表明它是如何成爲中國新製造商的巨頭。與其規模小得多的競爭對手相比,分析師對它的報道要少得多,這一事實表明分析師往往會錯過未在美國交易所直接報價的公司(比亞迪是場外交易櫃檯)。這種情況似乎正在慢慢改變。

投資的風險

* 頭號風險是中國與世界其他國家關係的政治風險。這實際上相當低,因爲受影響最大的市場是美國。這是比亞迪目前在很大程度上避免的市場。中國的COVID形勢也是一個不確定的問題。

*收入無疑會增加,但如果比亞迪不能繼續提高利潤率,那麼股價可能會受到影響。儘管種種跡象表明,目前的利潤率正在大幅提高。

* 比亞迪的擴張當然涉及利率上升時期的大量未來資本支出。

*可以說,該公司過度依賴其富有遠見的創始人兼首席執行官王傳福。

結論

以前,比亞迪是主要的ICE製造商。現在,它完全專注於電動汽車的汽車生產。它明白它們是汽車行業毋庸置疑的未來。他們正在經歷驚人的銷售增長和盈利能力的提高,儘管他們的主要出口驅動力纔剛剛開始。

福特(F)和通用汽車(GM)等傳統汽車製造商面臨巨大障礙。他們需要提高主要的電動汽車產能,同時償還鉅額債務和擱淺資產。

比亞迪未來資本投資融資穩健。它具有強大(且快速增長)的設計範圍。它的垂直整合使它非常掌握自己的命運。

伯克希爾哈撒韋公司的情況只是短期內的障礙。比亞迪是長期投資者的強力買入。

More Content