本文來自格隆匯專欄:國泰君安證券研究,作者: 劉越男、於清泰

報吿導讀

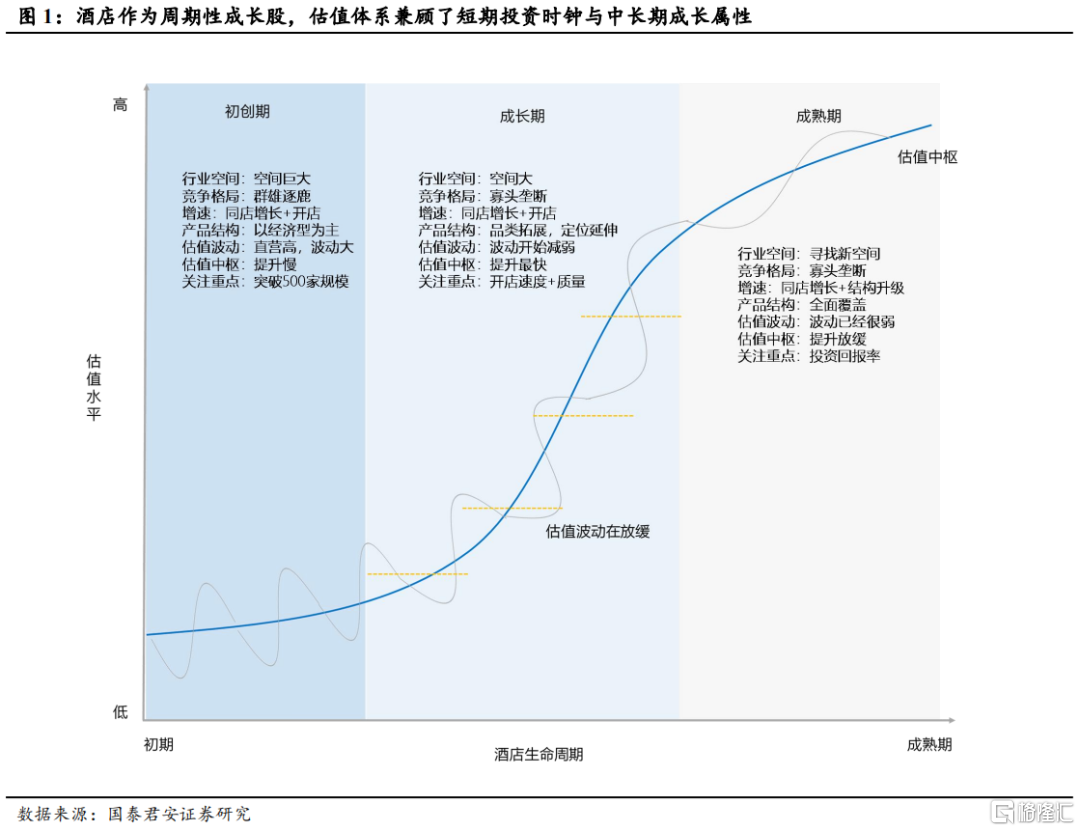

重大沖擊+地產向下+REITs試水,行業進入資產整合週期,龍頭將非線性增長,並帶來高端酒店國產品牌崛起+定價能力重估。

投資要點

投資建議:酒店目前處於供需改善+地產下行+資產整合驅動重要節點,此次整合並非簡單的並表,將有望助力中國酒店品牌進入高端連鎖市場,進而帶動定價能力的提升。龍頭空間需要重新認知,且國資龍頭將佔據優勢。推薦標的:經營+投融資能力雙輪驅動的龍頭:錦江酒店、華住集團、首旅酒店;以及二梯隊酒店把握資產整合期實現躍遷增長:君亭酒店、金陵飯店。

運營+資本驅動非線性增長,地產下行和REITs是重要催化。①美國頭部酒店集團發展與地產週期和金融市場發展高度相關,增長非線性;②歷次重大經濟波動和疫情衝擊後的3-5年,行業均進入資產整合與併購驅動的非線性增長階段;③地產下行週期低價優質物業向頭部集中,倖存的龍頭酒店集中度更高;④REITs作為補充融資工具,其發展和繁榮帶動稀缺物業的加速集中,委託給頭部酒店集團管理,進一步推升連鎖化率和龍頭份額;⑤經營+資本驅動模式下酒店集團的併購,並不主要是為了份額的擴張,更多是完善品牌矩陣,以承接不同類型物業和滿足業主需求,萬豪併購充分體現上述結論。

中國酒店正進入資產整合週期,路徑有參考但不完全相同。①中國酒店目前環境:地產下行週期優質物業折價且向國資集中、盤活存量資產REITs加速推進、向高端升級面臨國際高端品牌競爭壓力;②中國酒店資產整合週期的第一階段將會以集團資源的重組為主,錦江、首旅、金陵等母公司資源能力稟賦將逐步釋放;③併購區域性同質化中低端酒店集團對龍頭意義已經不大,更多關注差異化品牌完善產品矩陣;龍頭海外併購相對謹慎;但併購對第二梯隊酒店彈性很大,利用好資產整合週期將實現規模與市值躍遷;④具備市場競爭力的龍頭在新的內循環經濟和資源分配邏輯下,在融資/併購/擴張領域將享有更多優勢,在後續高端品牌的突破和規模擴張的節奏將領先。

中國酒店龍頭商業模式與空間處於重新認知和定價階段。①中高端及以下有限服務型酒店是在輸出效率而不是品牌,本質是同一增長曲線,高端是輸出標準和品牌變現,是真正第二曲線;②做一個高端品牌/產品並沒有溢價,溢價給的是品牌輸出的影響力和對投資人的議價權,國際頭部品牌報表端體現出極強議價權;③中國高端品牌從0到1不僅需要產品和品牌的打磨,也需要物業端穩定規模化輸送,中國將誕生自己的酒店產業基金;④酒店給規模/效率/品牌估值,高效率的中低端品牌估值不低,但只給既有規模又有品牌的龍頭溢價。

風險提示:疫情波動影響出行,經濟下行差旅收縮,高端品牌拓展和運營進度不及預期。

報吿正文

1、再論酒店週期:運營+資本驅動,非線性增長

1.1. 歷次重大沖擊後酒店開啟資產整合期

在框架報吿《酒店估值的三重境界》中,我們提出酒店行業的估值是週期、成長和價值三重因素共振的結果,並通過一系列深度報吿對酒店需求和供給與經濟週期的關聯性,連鎖化率和集中度提升的趨勢以及從重資產直營到品牌輸出的輕資產模式變化帶來的利潤率和ROE水平趨勢性提升的發展規律進行了詳細闡述。

本文將從更長週期視角,對全球酒店行業發展過程中金融和資本週期如何影響龍頭的商業模式變革、擴張路徑以及擴張節奏進行進一步分析。

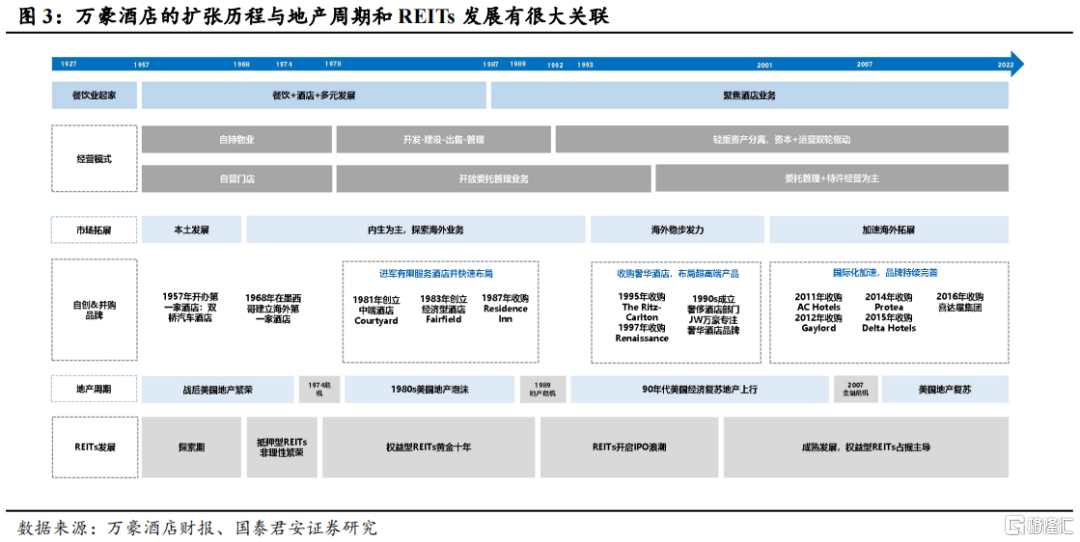

酒店發展的美國路徑:經營與資本雙輪驅動。非線性增長。通過對美國酒店行業發展歷史覆盤,我們發現,美國頭部酒店集團的發展從長週期維度看,與金融週期、地產週期和金融市場發展高度相關,整體增長呈現出非線性、躍遷式的特徵。龍頭企業商業模式的變遷,既是宏觀經濟、地產、市場和融資環境變化的結果,也客觀上推動了現代酒店管理品牌商業模式和擴張路徑的形成。

美國酒店集團的躍遷式增長,特別是高端酒店業務的躍遷式發展,與地產週期和 REITs 高度相關。地產下行週期中,地產投資機構和倖存的龍頭酒店集團加速了優質稀缺高端物業向頭部品牌管理集團集中;REITs 市場的繁榮進一步加速了物業集中並推升連鎖品牌管理公司市佔率的過程。

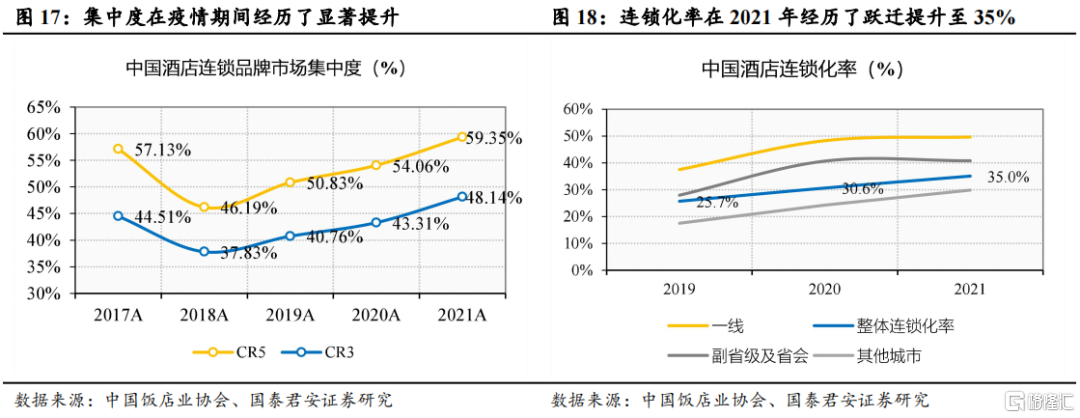

歷次重大經濟波動和疫情衝擊後的 3-5 年,酒店行業均進入資產整合與併購驅動的非線性增長階段。1987 年美國股災、2000 年互聯網泡沫、2001 年 911 恐怖襲擊、2008 年金融危機、2012 年後中國經濟波動皆如此。

1.2. 地產下行週期,低價優質物業向頭部集中

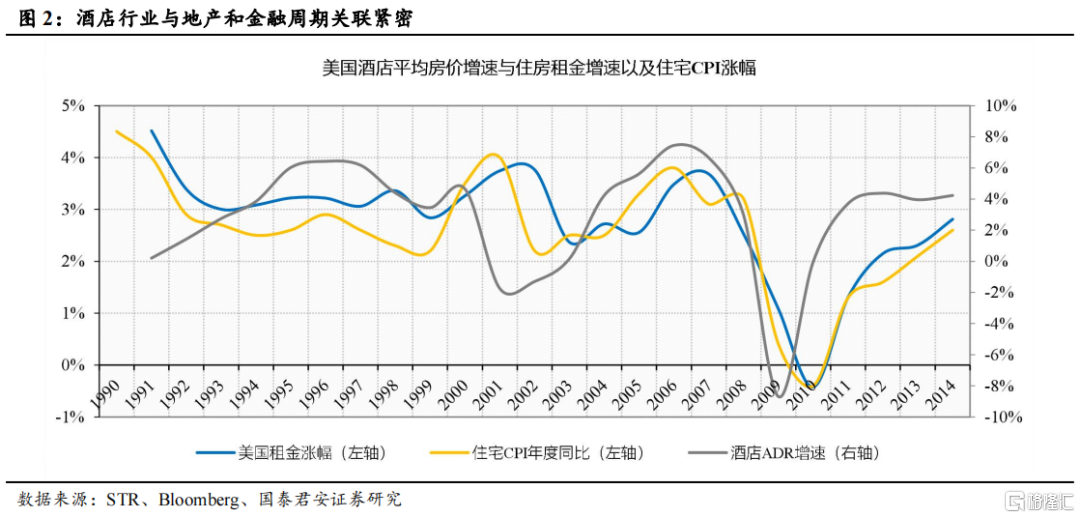

酒店行業始終與地產和金融週期關聯緊密。美國酒店經營模式的變遷,也與美國金融週期、房地產及税收政策、金融市場和金融產品(主要是房地產 REITs)的發展帶來的融資途徑直接相關。

商業模式變更、地產週期、REITs 發展、資本併購,是美國酒店產業在頭部化和集中化過程中的四個重要催化劑,後三者驅動了行業歷次主要的非線性增長。

併購並不是美國酒店實現份額擴張的全部方式。經營理念,房地產市場環境,以及融資和金融市場成熟度主導了酒店經營模式和擴張路徑選擇。

美國酒店開啟資本驅動的併購週期是在 1986 年聯邦税法改革以及1980s 末期美聯儲加息週期並引發美國房地產市場大幅調整之後。

實際驅動行業集中度提升的,並不都是來自併購份額,而是來自房地產市場波動後物業集中出售給非酒店管理機構帶來的託管機會,以及 REITs 政策變更後允許委託管理給第三方投資管理公司帶來的龍頭酒店批量接管物業。

改變行業市佔率和格局的併購始終是少數的,完善品牌矩陣,進軍細分和區域市場是更常見的併購目的。因此併購並不是份額提升的原因,更類似獲得物業後的匹配戰略。

1970 年以前美國酒店的主要經營方式是持有酒店物業並自行建造(1950s-1970s):

1970 年以前美國酒店的主要經營方式是持有酒店物業並自行建造(1950s-1970s):

這階段酒店管理者對生意的認知是“精於計算”的心態,房產租賃和傳統的抵押貸款是公司全部的融資途徑。

這種重資產且相對緩慢的擴張方式,一方面是受金融市場的發展階段的掣肘,酒店融資以銀行貸款為主,衍生金融產品相對原始,無法支撐酒店龐大的融資需求;但更核心的,萬豪一代創始人對輕資產委託管理模式下酒店經營和服務品質稀釋的擔憂導致的經營理念上追求穩健的思想是更核心的邏輯。

1970s-1990s開放委託管理與特許經營,“開發-建設-出售-管理”模式擴張提速,本質是“大型房地產商”:

資產負債表變化明顯:建造的酒店賣給投資人,簽訂管理合同,獲得大量現金流,大幅降低槓桿;商業模式更接近大型房地產商,不保留房產權。並且酒店的大規模交易開始承擔負債,整個 1980s 是發展,交易,負債(Development Deal Debt),這種負債端加槓桿的企業特徵和模式選擇,也與整個 1980s 的宏觀環境相關。

為何沒有徹底轉變為輕資產,而是保留了進行開發建設?1980 年美國酒店受聯邦税法鼓勵個人投資房地產的影響,經歷了供給側的激進擴張,房地產市場的繁榮,使得購買土地,建設酒店,並出售的環節本身依然有極為豐厚的利潤。但繼續持有物業對酒店資金週轉和擴張結構的拖累也十分明顯。

二代接班後對更輕更快擴張節奏的認可是更為核心的原因。1978 年,公司確立了轉型酒店管理公司的全新經營思路,不再擁有酒店,而是將酒店出售後與投資人簽訂長期委託管理合同,在盤活存量資產的同時,大幅改善資產負債結構,在擺脱融資瓶頸後,明顯提升了擴張的節奏。

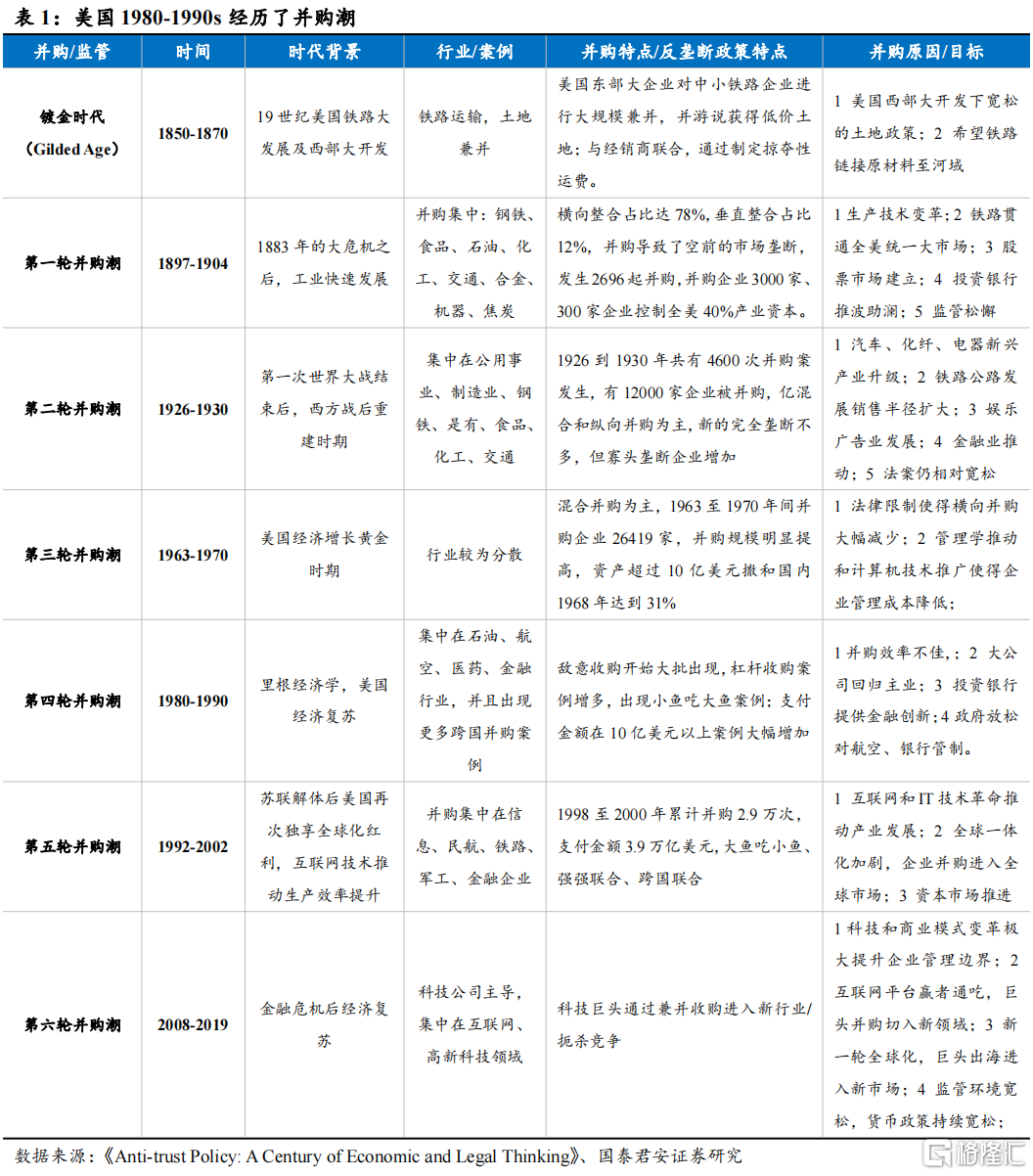

1980s 的併購潮中,酒店的多元化戰略並不成功。在貨幣和金融環境寬鬆的 1980 年代,美國經歷了典型併購潮。此時期龍頭酒店更多進行的是多業務的多元化探索。以萬豪為例,在此期間其業務涵蓋了旅行社(有利益衝突)、郵輪(重資產且需求不穩定)、主題公園(核心能力不符合)等業務,甚至一度討論過收購迪士尼(最終價值觀與核心能力差異大)。

1990-2000s:美國房地產市場崩盤,庫存債務壓力倒逼輕重剝離,現代酒店資本+運營雙輪驅動架構初步形成。

1990-2000s:美國房地產市場崩盤,庫存債務壓力倒逼輕重剝離,現代酒店資本+運營雙輪驅動架構初步形成。

1990 年後地產需求回落,經濟形勢低迷,中東局勢日益緊張。原有的開發-建設的酒店無法出售,停留在賬面上構成庫存,萬豪資產負債率和現金流均面臨巨大壓力。

上述壓力直接倒逼了酒店龍頭經營模式的變化。迴歸核心業務與瘦身,成為 90 年代的美國企業的主要想法。在物業建設和出售環節不再有利可圖,且拖累增長的大背景下,將重資產物業與酒店管理業務的分拆與剝離,地產承擔債務和資本運作,品牌管理公司專注運營和營銷成為當時可行的選項。

1992 年,萬豪公司(Marriott Corporation)更名為萬豪地產(Host Marriott)繼續經營泛地產業務,同時承擔了大部分的債務;而酒店管理業務劃分成立為獨立的萬豪國際集團。1993 年萬豪地產再次拆分為 Host Hotels& Resort 和 Host Marriott Services 兩部分。

“在 20 世紀 80 年代的進取氛圍中,我們任由自己走的太遠,模糊了我們的本業,拆分的計劃將我們重新帶回核心業務,萬豪應該始終和債務、房地產交易保持距離,因為我們是一家管理和服務新公司。”

上述通過管理公司專注輕資產和管理,依靠地產公司實現資產整合和資本運作的模式得到確立,並在此後的 2008-09 金融危機期間體現在萬豪度假的進一步剝離中。萬豪在 2011 年 10 月將備受金融危機衝擊的Marriott Vacation Club International 拆分出去,成立 Marriott Vacations Worldwide Corporation。

房地產市場的崩盤也對倖存的頭部酒店而言是機遇:競爭酒店的破產後被賣給銀行、聯邦重組信託公司(Resolution Trust Corporation)以及一些其他並無酒店管理經驗,且無意從事酒店管理的機構,使得幸存的酒店集團獲得了批量管理酒店物業的機會。上述因素推動了美國酒店行業連鎖化率的進一步提升。

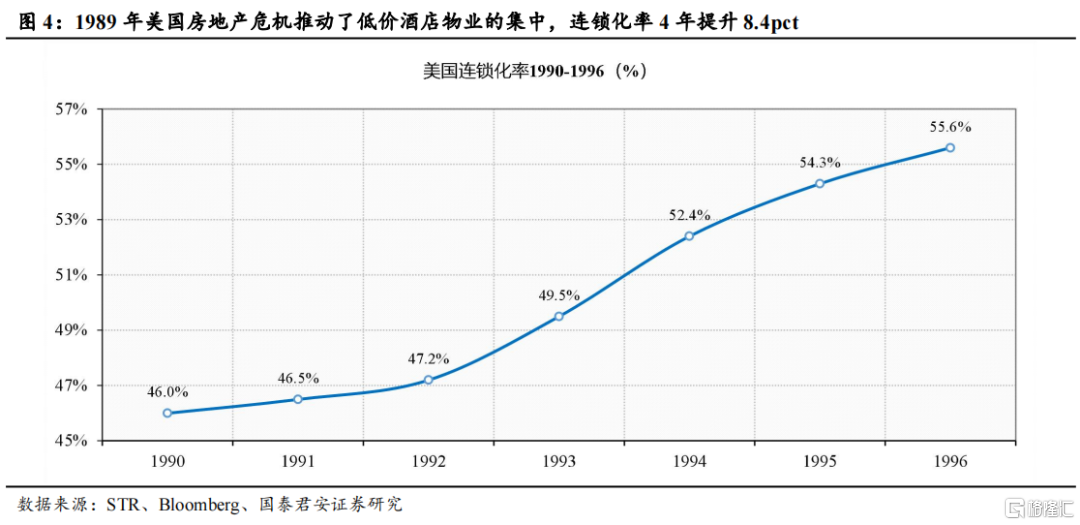

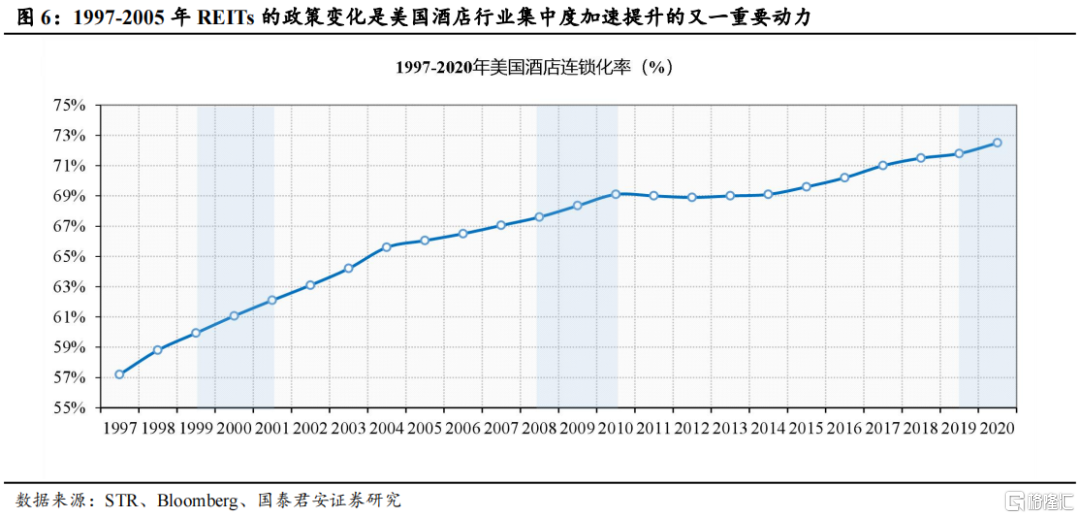

在 1989 年美國第三次房地產危機後的 6 年內,美國酒店行業連鎖化率從 1990 年的 46%,快速提升到了 55.6%,其中 1992-1996 伴隨着 REITs的相關政策變化,集中度在 4 年內快速提升了 8.4pct。

1.3. REITs 發展加速連鎖化率集中度提升

REITs 政策的變化帶來了物業集中,並委託給頭部酒店品牌管理,進而帶動了行業連鎖化率與集中度的加速提升。

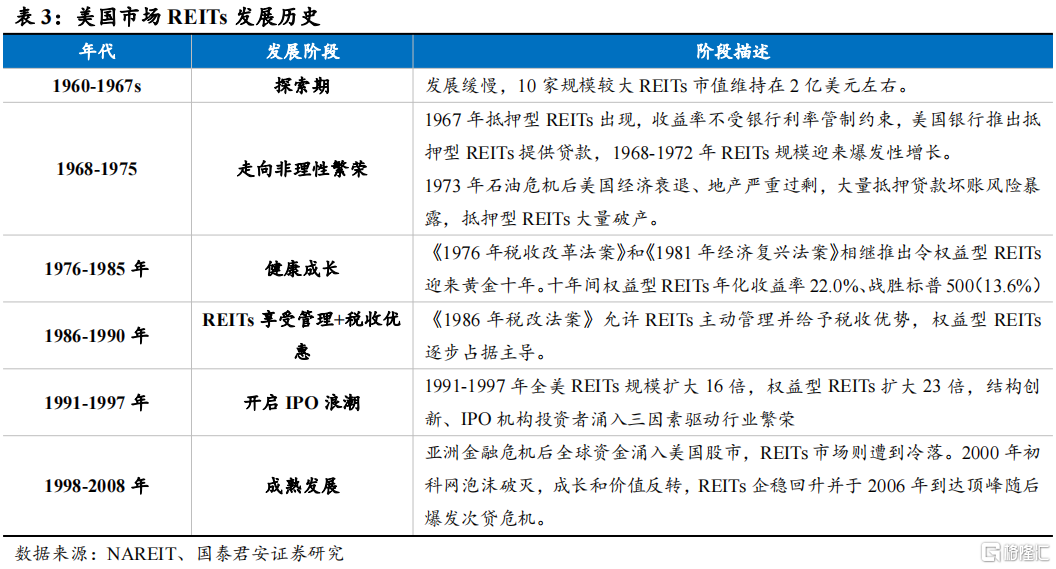

美國酒店 REITs 的發展機遇來自於 1990s 早期美國酒店融資市場的蕭條:客房過剩、酒店資產貶值、資產複製率高企,資金鍊斷裂,資本市場暫停和拒絕為酒店項目融資。根據 HVS 在 1990 年的一份調查顯示,只有33%的金融機構,願意考慮給新開業的酒店借款。大多數金融機構,都在忙着對於手中業績不佳的酒店,進行資產重組和處理,融資危機持續到 1993 年。

這一過程中(1990-1993),一種替代性金融工具看到了酒店資產被低估的機會,乘虛進入填補了酒店投資機構和酒店融資需求的缺口,即 CMBS(Commercial Mortgage-Backed Securities,主要是債權投資)和 REITs(Real Estate Investment Trusts,主要是權益投資)。

REITs 可以分為:

權益型 REITs:直接投資酒店,主要收入為經營性收入和地產升值資本利得;

抵押型 REITs:以金融中介的角色將所募集資金用於發放各種抵押貸款,收入為發放抵押貸款所收取的手續費和抵押貸款利息,以及通過發放參與型抵押貸款所獲抵押房地產的部分租金和增值收益;且可以享受

混合型 REITs:二者兼具。

美國市場 REITs 的發展有一定的規律性:

穩健的權益型 REITs 為主導,不愠不火

1960 年代權益型 REITs 比較穩健,但回報較慢,主要依靠優質物業的租金和經營收益賺錢(1960 年的 REITs 法案規定只有租金收益才能享受免税優惠,物業買賣升值部分不免税);

走上歧途:抵押型 REITs 的非理性繁榮

1970 年代在地產市場復甦和貨幣寬鬆週期,抵押型 REITs(提高槓杆,靠提供短期借貸資金)開始增加,抵押性 REITs 的好處是收益快,缺點是刺激貸款的違約風險巨大,等到 1973 年之後地產泡沫破裂之時,大量抵押型 REITs 被迫破產和清算。

1986 年的《税收改革法案》使得 REITs 真正開啟快速增長:

該法案一方面,讓競爭性地產投資機構 RELPs(不動產有限合夥)的税收優惠被終止,導致 REITs 發展少了一個競爭工具。

但更重要的變化在於允許 REITs 自己運營物業。在此之前 REITs 必須外請公司,第三方機構來進行物業管理和運營工作,但這帶來了如果物業管理公司水平差影響租金收入,收益無法保證的問題,因此物業運營和REITs 的份額限制了 REITs 發展。

允許 REITs 自己進行物業管理和運營,使得物業經營管理能力,成為REITs 的核心競爭力之一,REITs 的業務範圍也擴大,提高了 REITs 的收入能力。REITs 利用 1990-1991 年的美國第三次房地產危機,買入大量優質廉價物業,並利用1986法案建立起自己的物業管理能力,結REITs迎來大發展。

1991 年之後,REITs 行業開啟了 IPO 浪潮:

1991 年 11 月 KIM 完成了股權 REITs 的 IPO,1992 年 12 月 TaubmanCenters 首次完成 UP-REITs(傘形合夥 REITs)IPO 創新,通過可遞延REITs 不動產購置税收,進一步降低了收購不動產的門檻。

1997 年後:REITs 進入成熟平穩發展階段

1997 年亞洲金融危機美股與 REITs 資金蹺蹺板,但 2000 年後互聯網泡沫後 REITs 再次企穩,但抵押型 REITs 規模持續萎縮。

REITs 在 1990 年代逐步成為美國酒店業融資選擇的原因:

傳統融資渠道受限,酒店投資市場出現融資缺口,也給了其他地產投資人使用 REITs 進入地產投資市場的機會;

傳統投資公司,也希望繼續投資酒店市場,但是苦於沒有一個好的退出機制,REITs 給了他們一個完美的解決方案;

1986 年的税改使得小投資人無法通過以有限合夥制的模式投資商業地產來避税,他們也發現了酒店資產價值被低估的機會,所以他們很快選擇了 REITs 的模式。

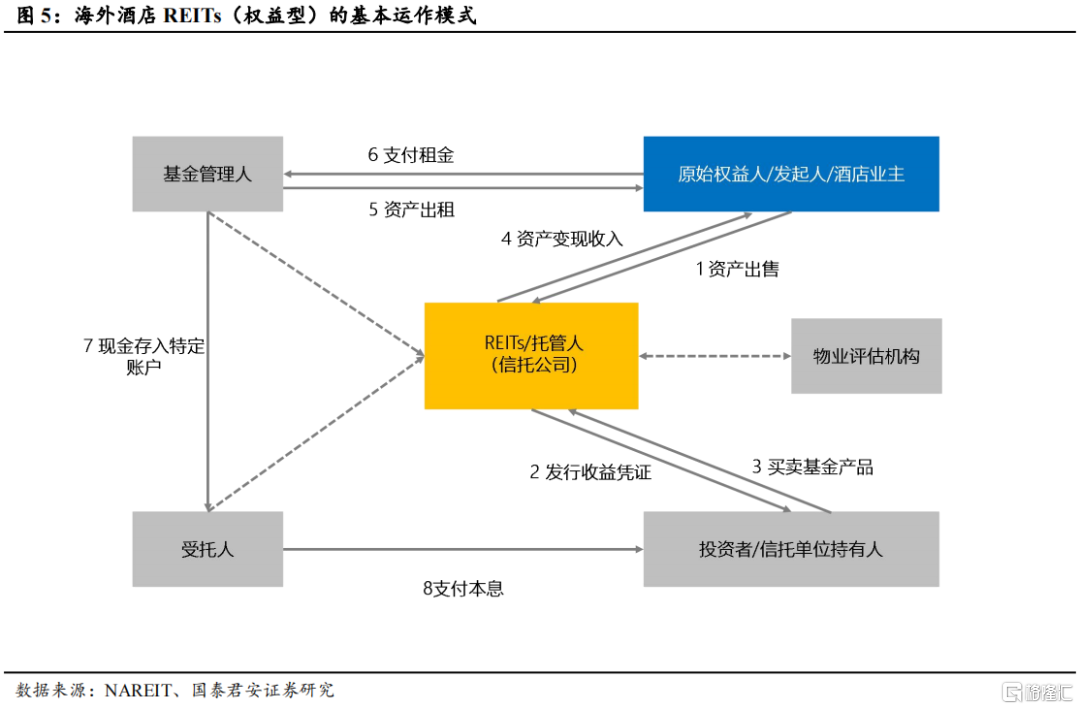

萬豪輕重資產剝離,運營+資本驅動的模式,本質就是通過 REITs 進行資產收購,並委託給自身品牌管理公司進行管理。

萬豪地產通過 REITs 工具持續收購優質酒店資產,充分利用資本優勢在稀缺資源市場中持續進行高端奢侈酒店的收購,推動持有物業規模的擴張。

同時,自身品牌管理公司通過運營管理提升物業價值和賺取運營收益。為保證投資獲得預期收益、最大限度實現物業的價值,萬豪會在投資前設定資本支出和運營策略,並定期處置非核心資產實現資產質量優化(2016 年處置 10 處資產,獲利 4.67 億美元)。

萬豪 REITs 主要目標酒店資產類型:

度假勝地:擁有強勁的空運能力和有限供應增長,並且這些資產往往具有優越性的便利設施(如:斯科茨代爾駝峯山的星級酒店PHOENICIAN 、 地 中 海 海 岸 的 五 星 級 酒 店 HOTEL ARTS BARCELONA)。

會議目的地酒店:坐落在城市和度假市場,並且這些資產具有廣泛和高質量的會議設施,且一般與著名的會議中心相連(如:華盛頓君悦酒店)。

城市中心酒店:城市中心和沿海市場的酒店往往位於黃金地段,是可以滿足商務客户和休閒旅行客户多重需求的酒店(如:華盛頓的JW 萬豪)。

郊區機場酒店:位於郊區的商業黃金地段,或者連接機場航站樓,或者是位於機場地面的交通便利的地方(舊金山凱悦酒店機場店)。

萬豪會對已有資產進行價值的挖掘和創造,萬豪 REITs 與酒店的管理方緊密合作,努力降低運營成本、增加收入,並在必要時對運營進行資本投入。每年這一部分的投入佔總資本投入的 40%~50%。這些改造項目一般會包括對客房、餐飲、公共空間和會議室的重大改造;以及不同的品牌和酒店運營者的酒店的重新定位的改造。

價值提升計劃:主要包括分時度假酒店的開發,多餘土地上辦公空間和公寓單位的開發;對現有的零售資產的重建和擴展;以及空間佔有權或者開發權的收購。

重建項目:包括客房和浴室的大面積翻新,大堂、餐飲部分的重裝修,宴會廳和會議室的擴建和大面積的改造,主要的基礎設施的升級,以及綠色建築計劃和認證等。

有針對性的投資回報(ROI):ROI 項目往往比較小,主要是為了提高空間的盈利能力或者降低淨運營成本。典型的 ROI 項目包括將非盈利的或者未充分利用的空間改造成會議空間,增加客房數量等。

1.4. 併購既為擴張,更為完善品牌佈局承接物業

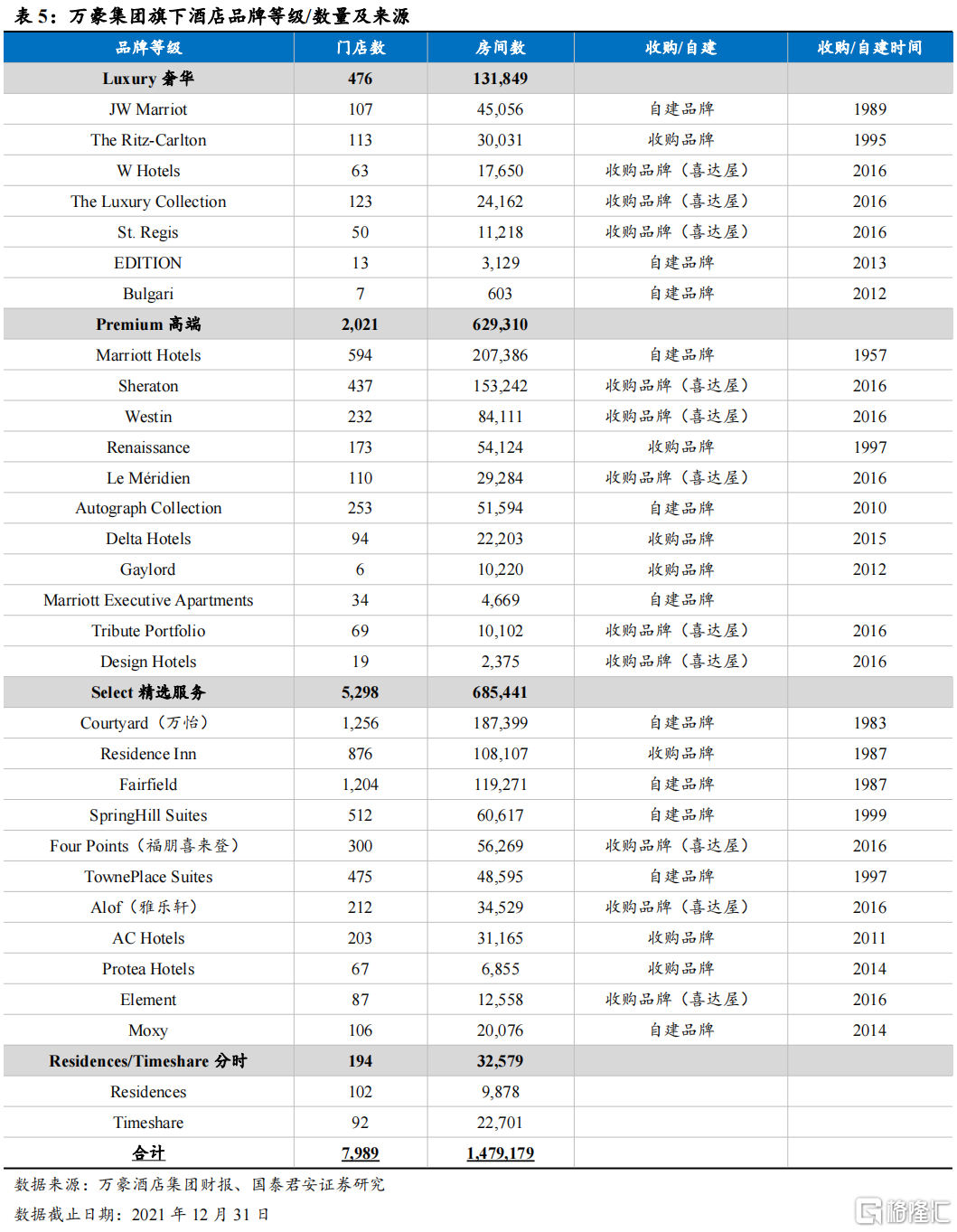

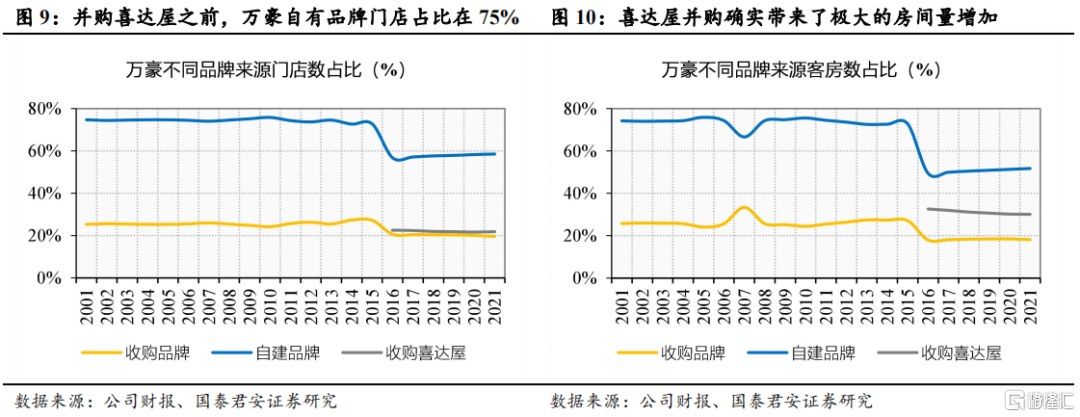

酒店集團之間收併購較為頻繁。對萬豪而言,旗下品牌既有自身孵化,也有收併購。通過對萬豪旗下不同類型品牌發展歷史進行復盤。

我們認為,萬豪“經營+資本”雙輪驅動戰略下,收併購固然有份額提升的作用(收購喜達屋),但更多是為了完善自身品牌和產品佈局,通過構建不同類型、不同風格的品牌來滿足不同細分市場和投資人需求,達到承接不同類型物業的目的。

2、中國酒店資產整合週期會如何展開?

2.1. 目前地產/融資情況類似,節奏路徑可參考

酒店產業的發展,與地產週期,融資與金融工具(REITs)以及產業階段與格局相關度極高。

中美酒店在上述幾個領域的存在差異,中國酒店行業的發展會參考世界酒店,特別是美國頭部酒店集團發展的經驗和規律,但在不同環境下,不同酒店集團基於自身的資源能力稟賦,會有自己的擴張路徑與節奏。

目前中國酒店行業的資產整合週期存在以下宏觀背景:

地產週期:優質物業折價機會,並向國資集中

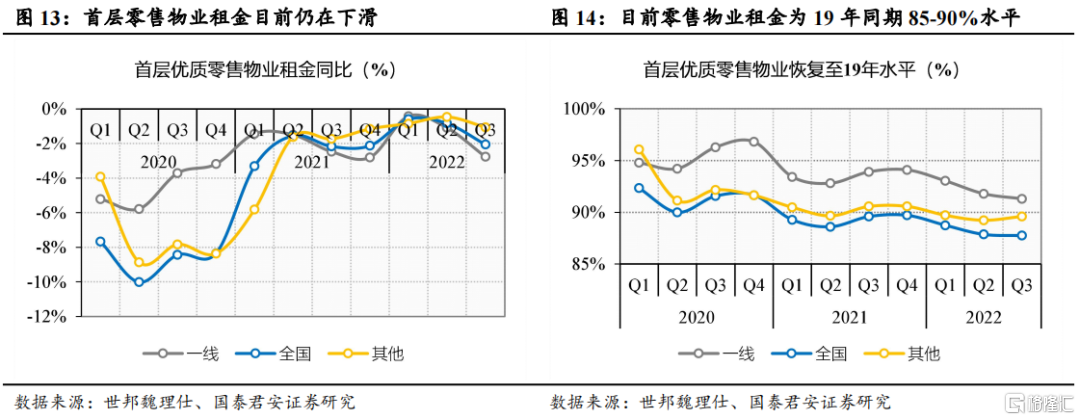

中外歷史經驗表明,疫情和地產週期波動下,存在大量優質地產被低估的機會。目前中國房地產和商業地產行業目前正經歷下行週期和疫情的雙重衝擊,優質物業的租金和資產價格均經歷了明顯調整。

參考各大酒店集團 BD 人員反饋,目前物業租金和購置價格相比 19 年同期普遍有 15-20%的下調。本文通過對主要城市優質甲級寫字樓租金以及首層優質零售物業租金數據進一步交叉驗證了上述結論:目前甲級寫字樓以及優質首層零售物業租金普遍為 19 年同期 85-90%水平。

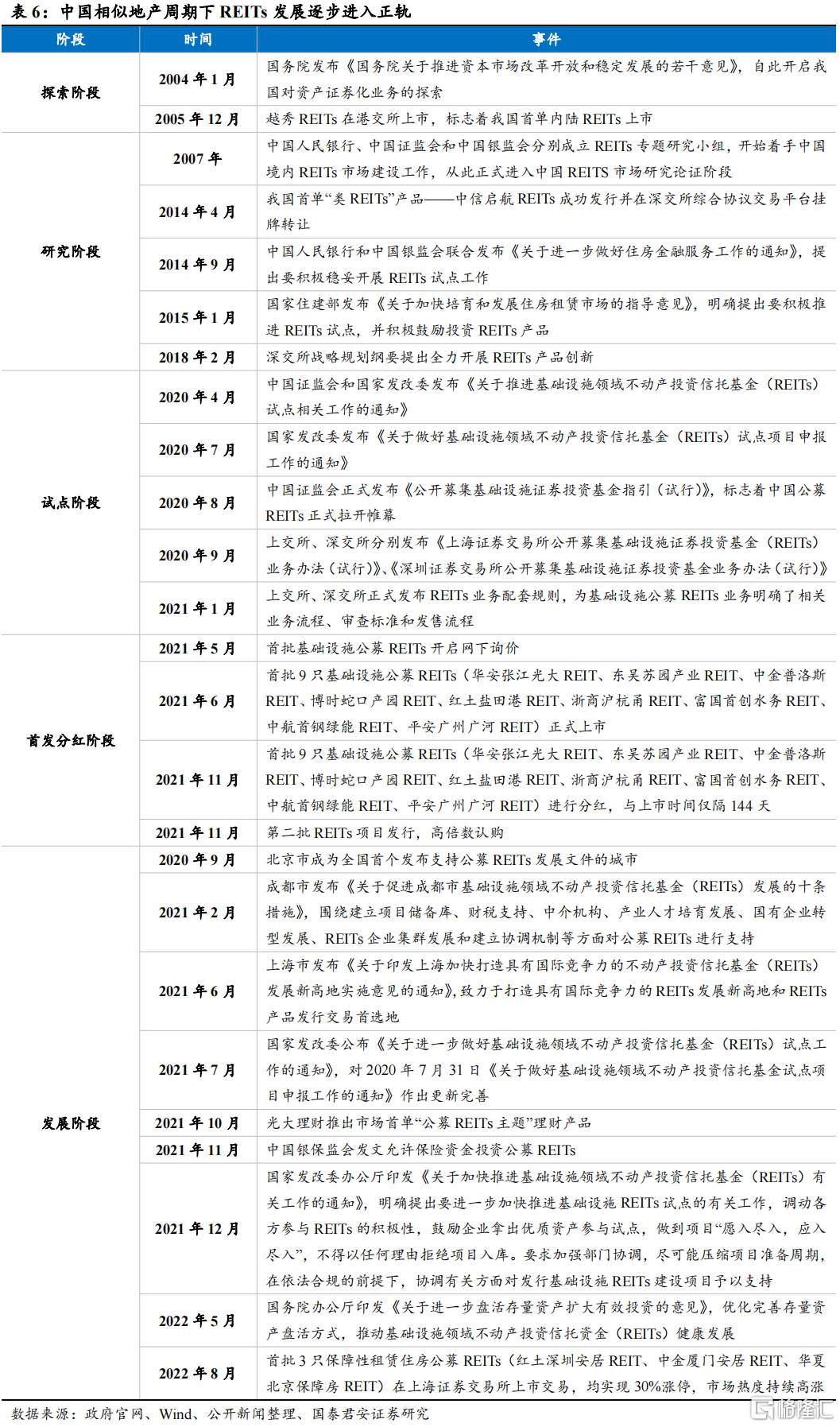

融資與金融工具:REITs 是權益和債務融資補充,盤活存量和地產下行週期背景下,具備加速發展所需的相似產業和融資背景。

融資與金融工具:REITs 是權益和債務融資補充,盤活存量和地產下行週期背景下,具備加速發展所需的相似產業和融資背景。

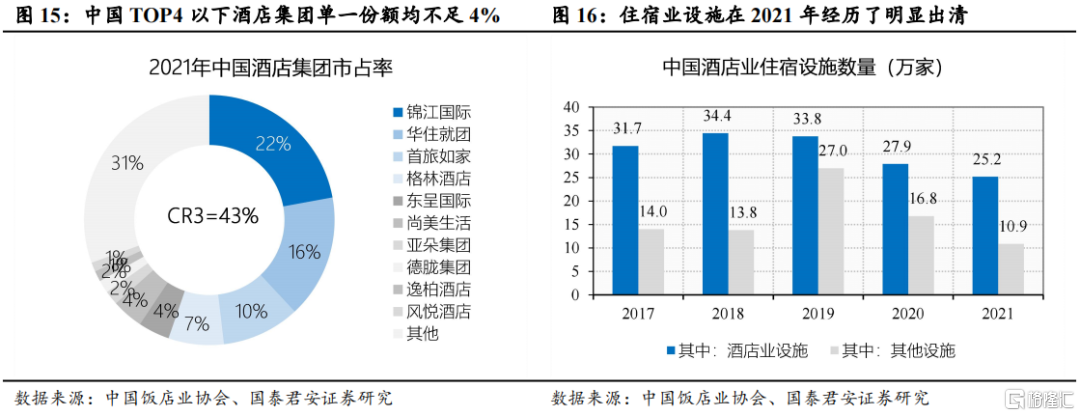

格局份額:對 TOP3 而言,中國市場缺乏有足夠併購價值的集團/品牌。

格局份額:對 TOP3 而言,中國市場缺乏有足夠併購價值的集團/品牌。

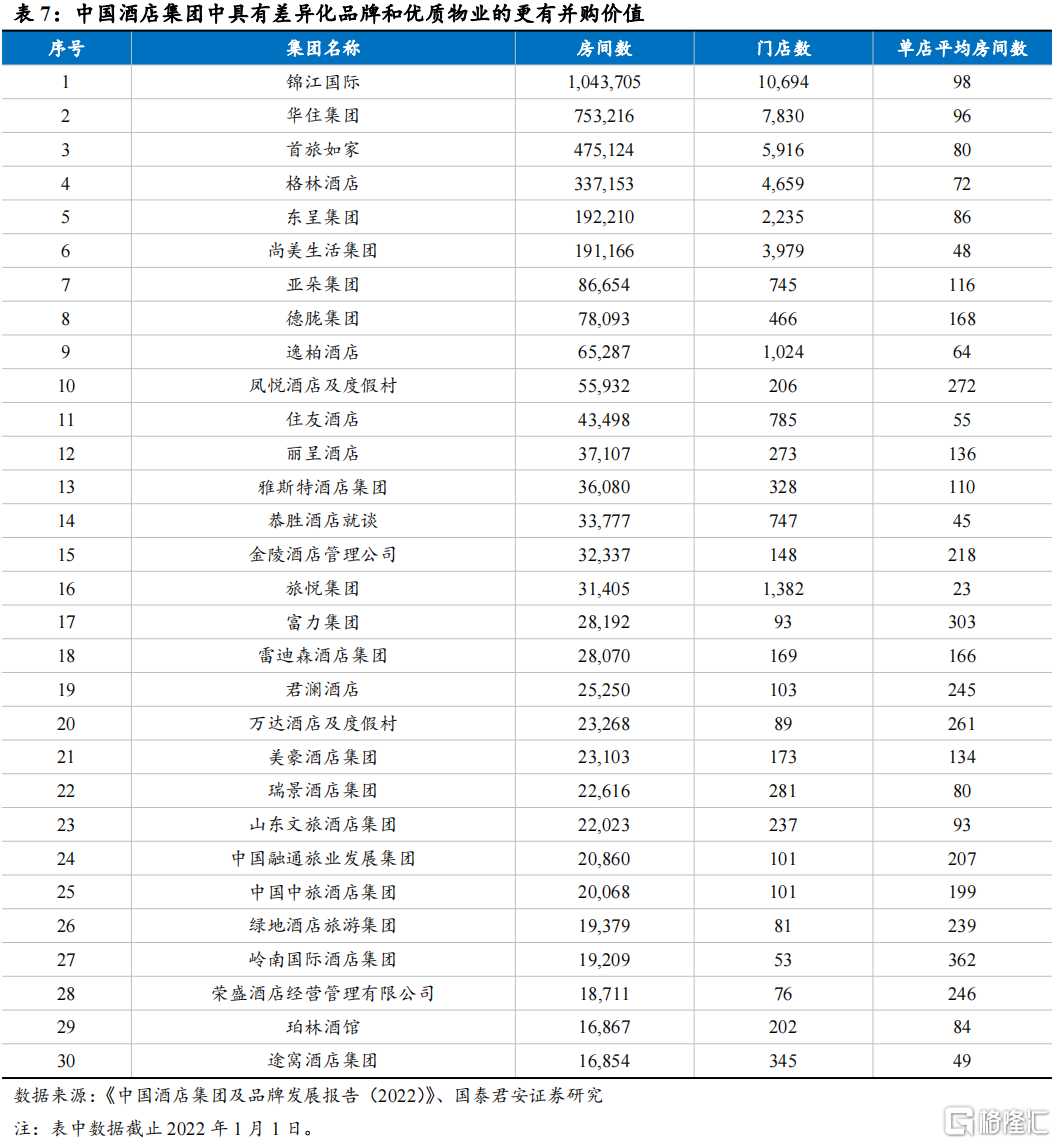

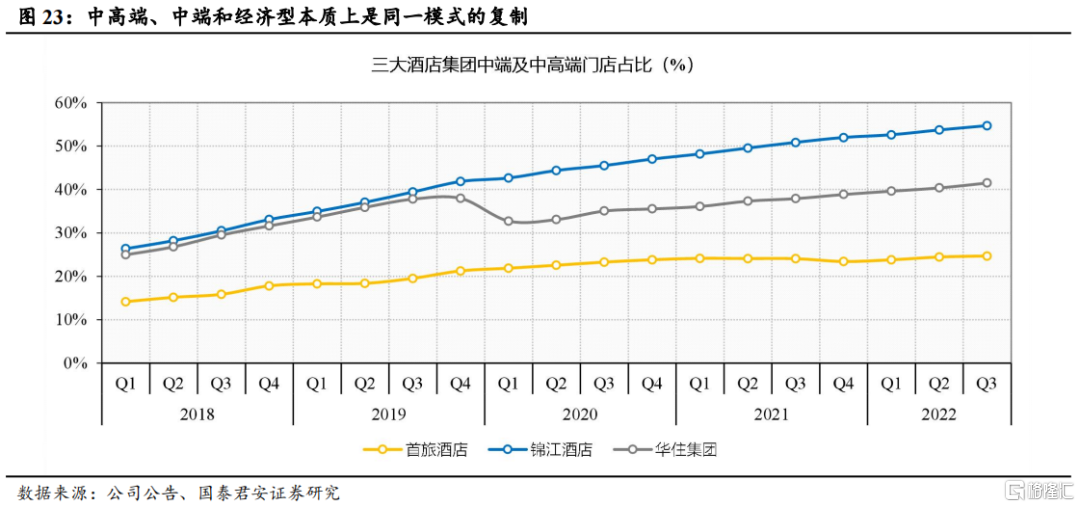

中國 TOP3 酒店集團目前房間數普遍在 45 萬間以上,門店數超 6,000 家(截止 2022Q3),年平均毛開店數量在 1,500 家以上,主要產品結構和拓店結構,為經濟型及中端有限服務型酒店為主,且門店覆蓋全國範圍。

考慮到併購成本、整合成本等一系列問題,同質化的區域性中低端有限服務型酒店為主的連鎖品牌對頭部集團而言缺乏足夠併購價值。

對目前中國頭部酒店而言,更為核心的資產是差異化的高端/度假/奢華品牌、具有高客户認知度和忠誠度的差異化中高端品牌、以及優質的中高端/高端酒店物業,而同質化的中低端門店規模意義不大。

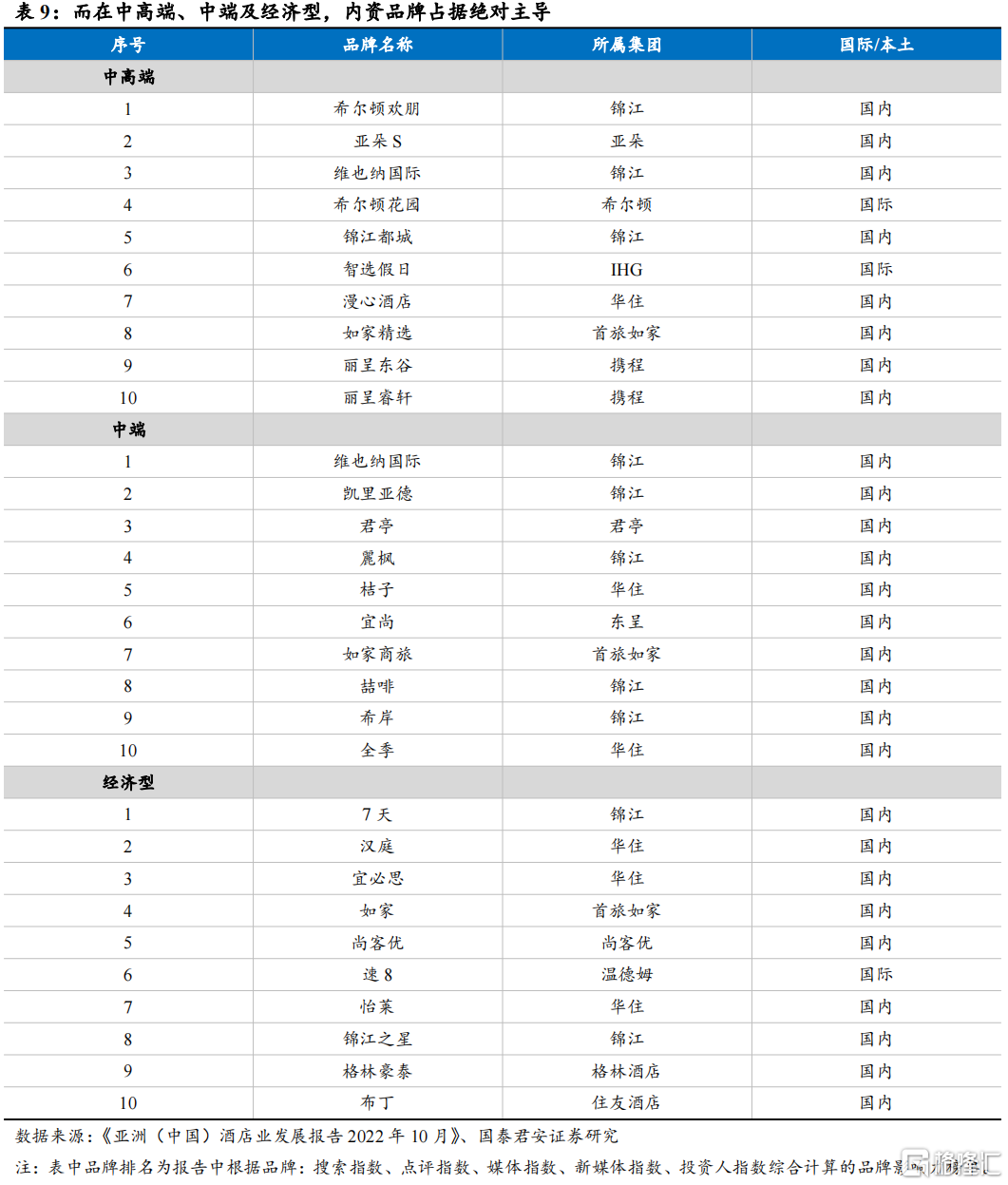

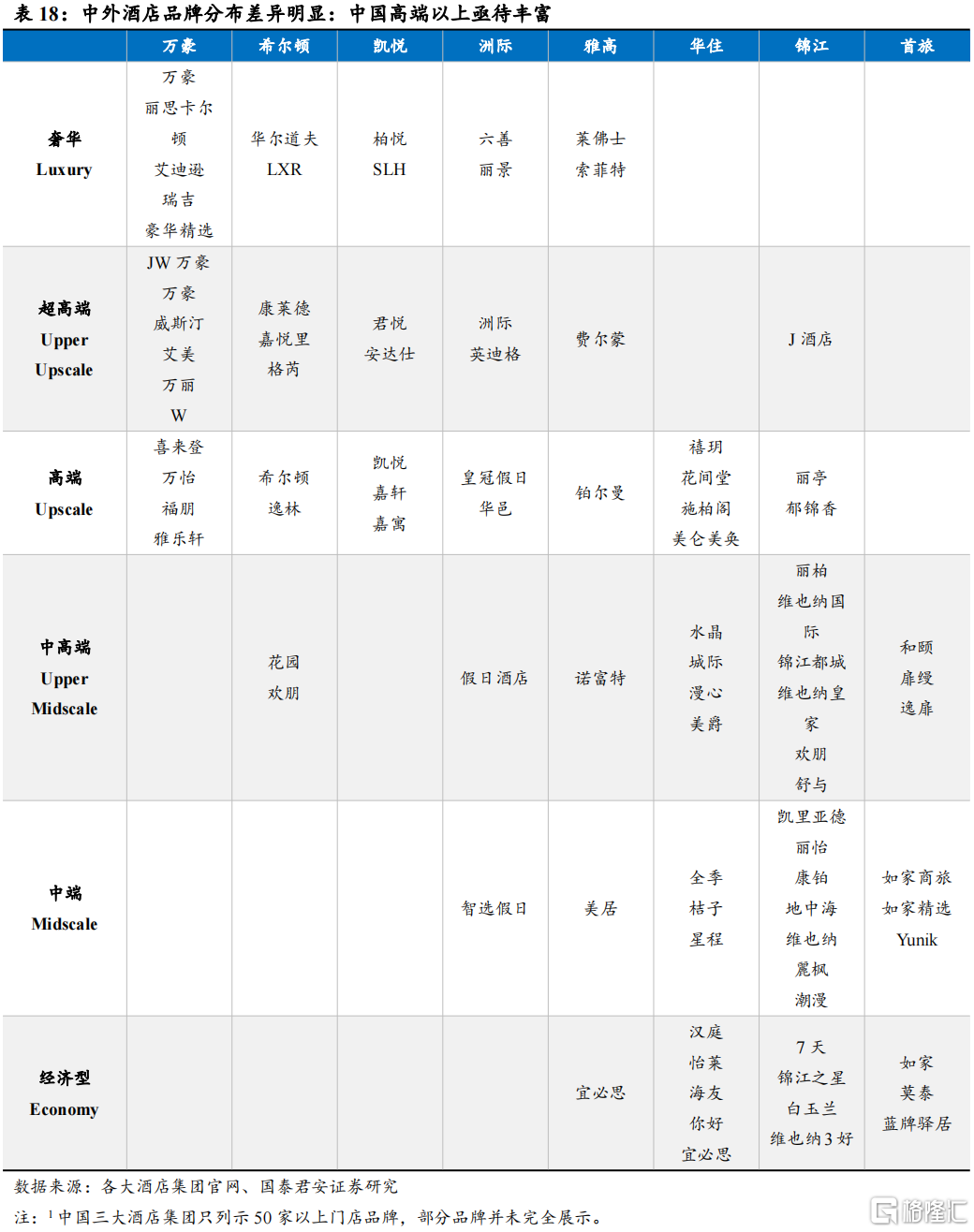

品牌定位:中低端起家,面臨國際頭部品牌競爭,國內缺乏具有競爭力的中高端/高端品牌。

品牌定位:中低端起家,面臨國際頭部品牌競爭,國內缺乏具有競爭力的中高端/高端品牌。

中國目前頭部酒店集團的崛起,本質上是利用了國內高端市場和單體招待所之間,有限服務型酒店市場的空白。從品牌影響力看,目前中低端有限服務型酒店中國頭部酒店集團已經具備絕對主導權和品牌影響力。但在高端及以上市場,中國酒店尚無有影響力和足夠規模的品牌。且經歷 3-5 年嘗試,中高端及高端並無明顯突破,目前面臨消費品領域常見的,中低端產品向上升級高端的天花板瓶頸。

2.2. 第一階段將是集團資源的重組整合

對中國頭部酒店集團的資產整合週期已經開啟,基於自身國資背景,我們認為中國酒店資產整合週期將極大依託於國資股東資源能力稟賦,基於海外成熟且被市場認可的輕重分離的成熟模式,先以股東的資產梳理與酒店相關優質資產注入為主。

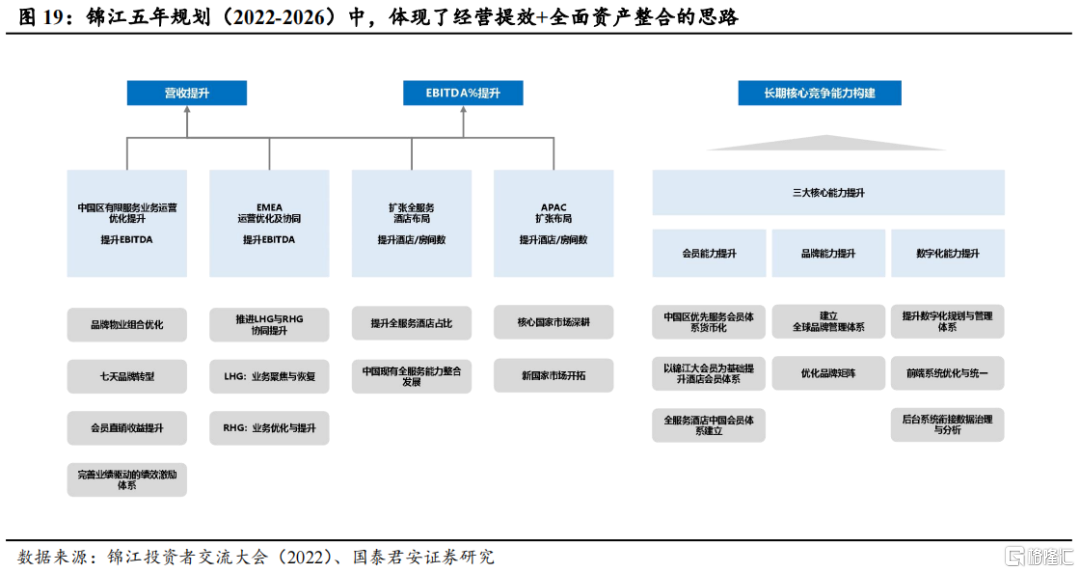

錦江酒店:“運營+資本”雙輪驅動戰略,加速整合股東優質資產

在錦江最新的十四五規劃中,提出了行業進入精益增長階段的判斷,並提出了 2022-26 年的整體發展路徑:

錦江酒店上市平台未來五年通過兩個階段充分整合各區域業務,並建設核心能力以形成高質量發展局面,邁向世界一流。

快速發展期 2013-2019

通過有限服務品牌收購成為中國第一:收購鉑濤、維也納成為中國酒店數量第一

通過海外收購提升覆蓋面:江酒店收購 LHG,錦江集團收購麗笙,實現全球投蓋,井有一定全服務基礎

協同發展期 2022-2024

從數量向質量轉變:中國區追求品質發展,EMEAIXEBITDA 是升為技心,逐步加強全服務能力建設

逐步建設區城化發展:逐步以子公司業務板塊向區域化發展

全面整合期 2025-2026

通過全面整合進一步夯實區域發展能力:通過區域整合提升區域運營效率進一步提升盈利能力

總都斌能業務發展:關健模塊如品牌、會員與數宇化由總部引 1 領,陸能區域業務發展

錦江發展歷史上本身就很擅長利用資本優勢推動躍遷式發展。錦江集團旗下錦江資本,肩負着通過資產、資本、資源、資金四資運作,主推生產經營跨越式發展的角色:

資產:2009 年騰空換鳥,奠定錦江酒店輕資產運作高速發展的基礎。

資本:三次定增,融資 125.5 億,完成境內外三項重大收購,完成國際佈局,鞏固行業地位;2022 年 5 月,母公司錦江資本私有化,標誌着集團在酒店產業輕重資產雙輪驅動商業模式的確立。錦江酒店:輕資產運營,追求品牌價值最大化;錦江資產重資產運營,追求資產價值最大化;2022 年 8 月,公吿你發行不超過 2 億股 A 股為基礎證券的 GDR;

資金:集團統籌大型融資項目,協助降低錦江酒店的融資成本;集團在 9 家銀行合計超過 1200 億授信與錦江酒店共享;

資源:優質資源持續向優質企業集中,人才、資金、資源、機制;

本文對錦江國際集團潛在酒店管理運營相關資產情況進行了梳理:

錦江集團旗下擁有創新中心驅動的相對豐富的品牌和產品矩陣,以及包括財務平台,採購平台、預訂平台等完整的中台支持體系。但上述資產並未完全包含在上市平台體內。

WeHotel 預訂平台:中國區會員技術支撐平台

WeHotel 預訂平台:中國區會員技術支撐平台

近期錦江公吿,擬將以 8.5 億收購 WeHotel65%股權,資金來自募投資金變更額用途;收購完成後上市公司將持有 75%股權。整合 WeHotel 計劃自 22 年 4 月公開提出,進度符合預期。

目前 WeHotel 預定費整體收入的 60%已經歸屬於錦江酒店,後續每年2.5-3 億收入並表增厚,並將修復表觀持續加盟費率;更進一步影響來自於資產整合後統一的 CRS 策略,錦江對加盟商貨幣化能力將提升。

WeHotel 在錦江體系內定位明確:中國區會員技術支撐平台,為提升會員權益和會員粘性賦能。

錦江 GPP 採購平台:供應鏈中台能力

錦江 GPP 採購平台:供應鏈中台能力

錦江全球採購平台或 GPP(Global Purchasing Platform),由錦江在線、錦江酒店等共同投資成立,是錦江國際集團旗下重要創新平台之一,通過整合錦江國際集團旗下實體資源優勢,為全球超過 40多個品牌、14000 多家酒店提供了全年全天候的優質、專業的供應鏈平台服務。為酒店從籌建到運營的全生命週期提供智能化、數字化、平台化的全過程服務。

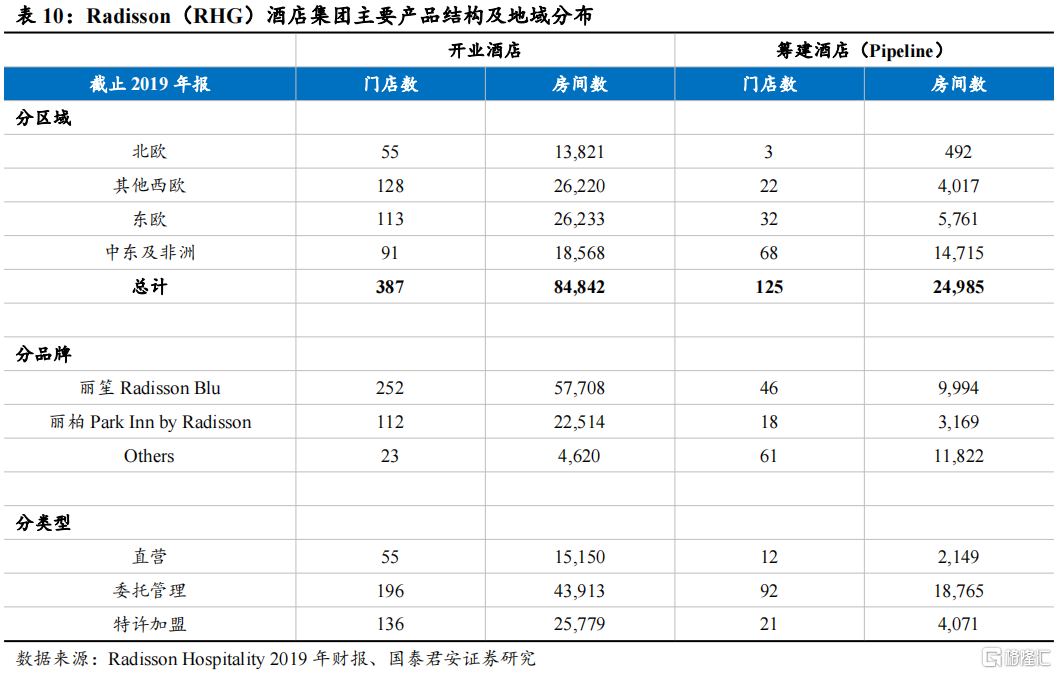

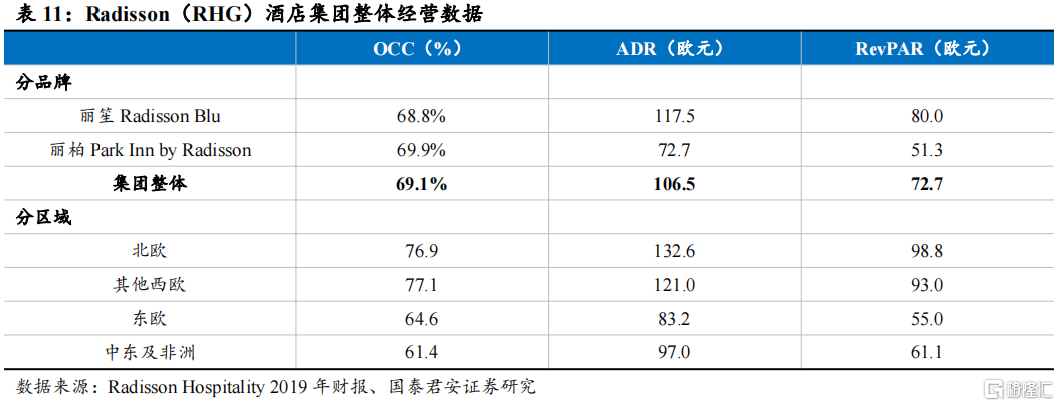

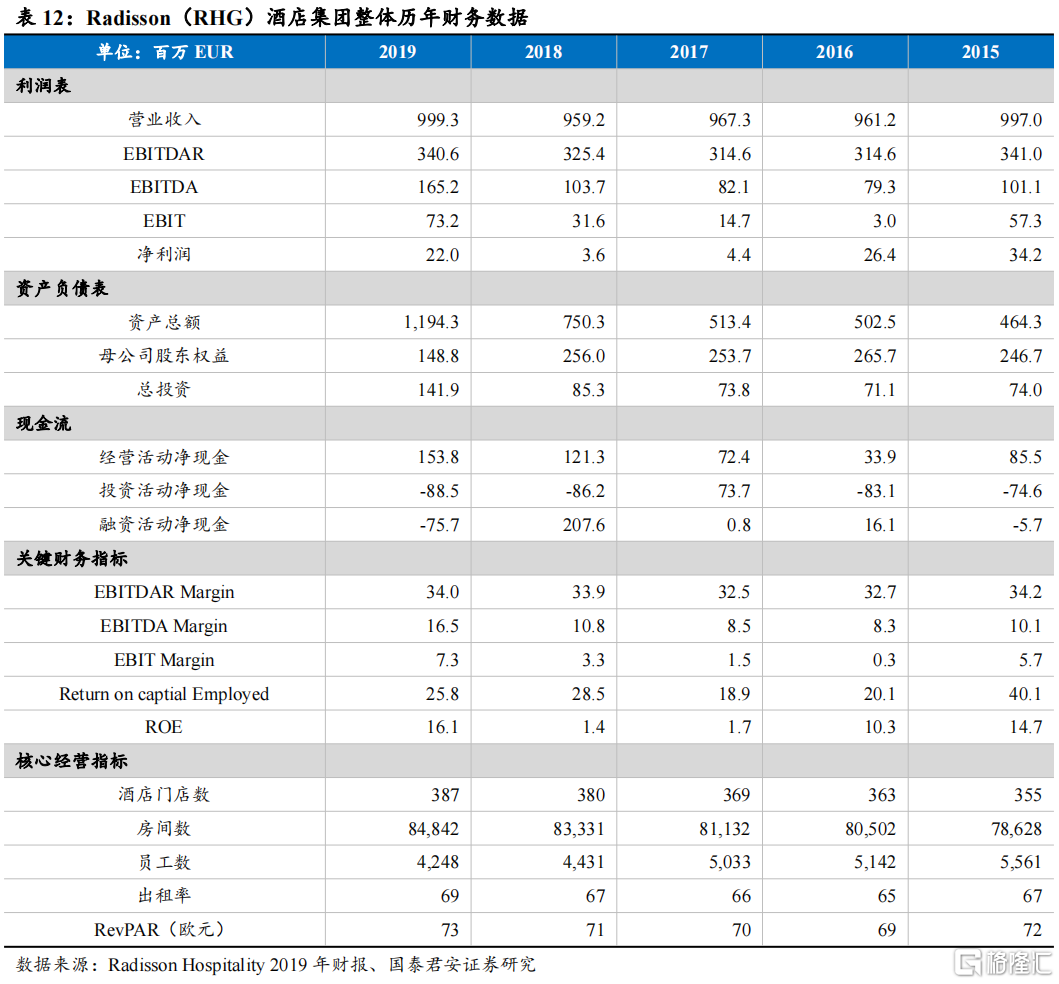

Radisson 酒店集團(RHG):高端全服務酒店破局的重要能力

麗笙酒店集團創立於 1960s,2016 年海航旅遊集團從卡爾森集團收購了卡爾森酒店(Carlson Hotels),並於 2018 年 3 月將其更名為麗笙酒店集團 (Radisson Hotel Group) 。2018 年 8 月,錦江集團開始競購麗笙酒店集團股權,並於 11 月完成收購。

2021 年美洲區業務被拆分出來,成立了 RHGA,獨立於錦江。麗笙酒店集團美洲區的業務範圍包括美國、加拿大、拉美和加勒比地區,而麗笙酒店集團(簡稱 RHG)則代表 EMEA 和亞太地區。

2022 年 6 月,精選國際酒店集團宣佈簽訂協議,將以 6.75 億美元收購錦江國際旗下麗笙酒店集團的美洲區業務(RHGA)。麗笙旗下 9 個品牌在美洲區的酒店加盟、運營和只是產權將歸屬於精選國際酒店集團。麗笙在美洲區擁有 624 家酒店,6.8 萬間客房。

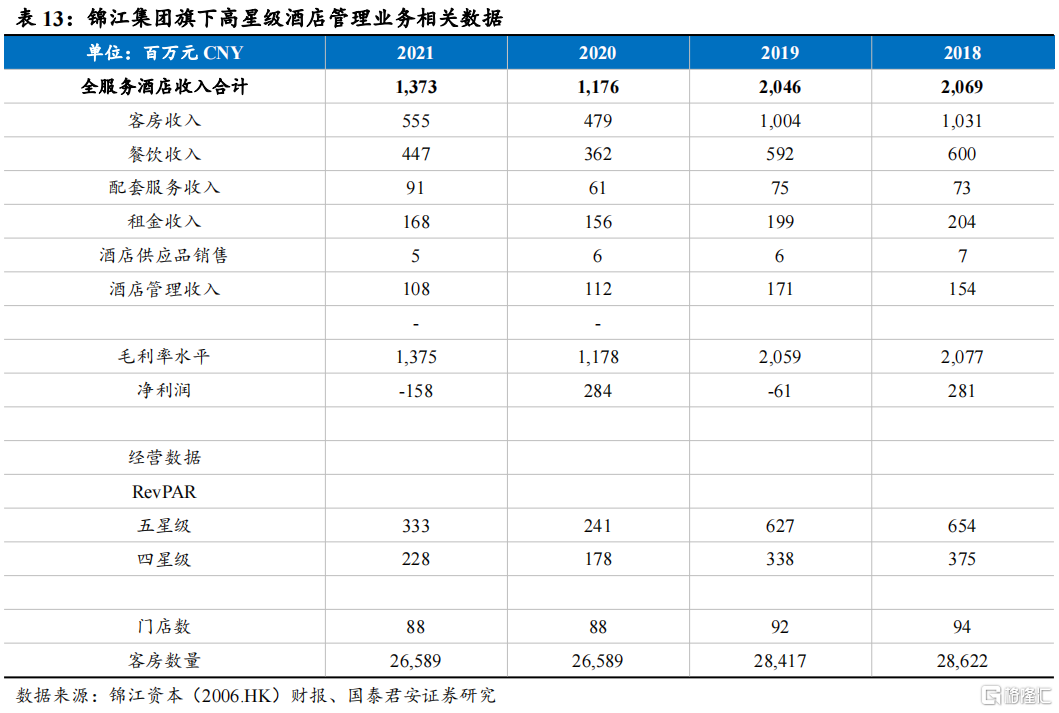

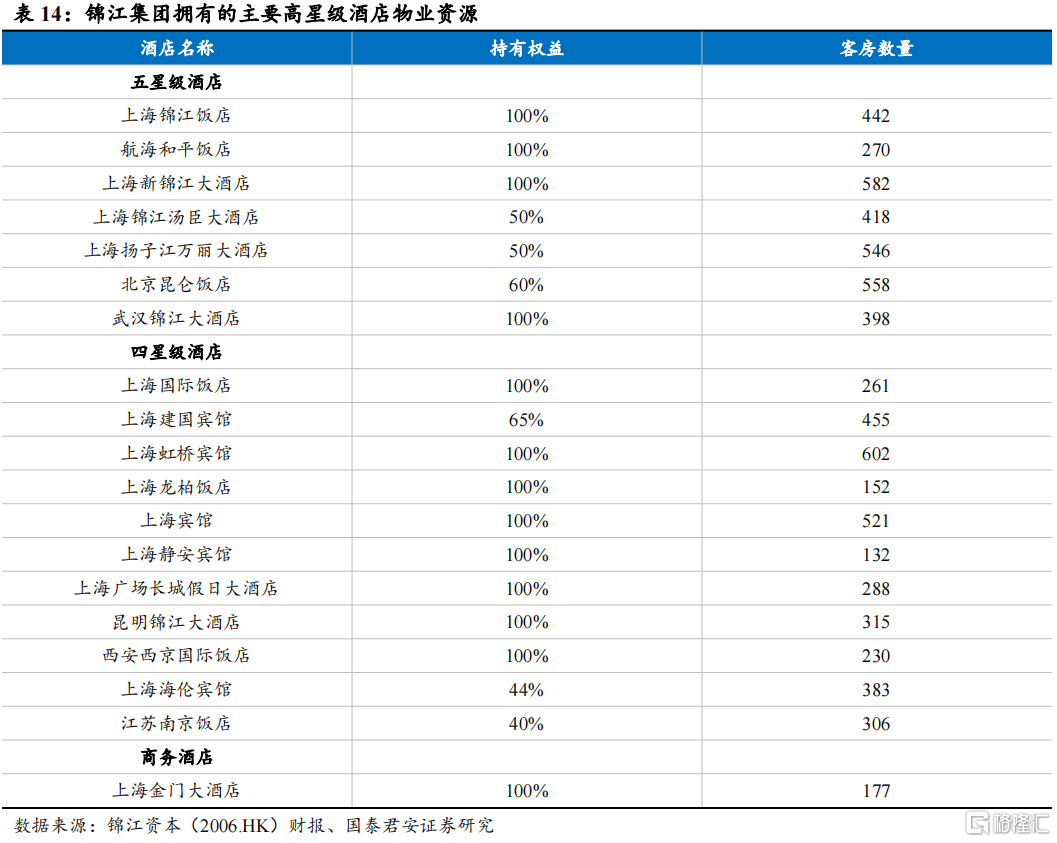

錦江國際高端酒店管理業務(原錦江資本 2006.HK 旗下酒店管理)

錦江國際高端酒店管理業務(原錦江資本 2006.HK 旗下酒店管理)

錦江資本(2006.HK)旗下原有錦江國際集團較多高星級酒店管理業務以及高端物業資源。在錦江資本私有化後,集團對上市平台錦江酒店(600754.SH)的定位相對清晰,預計後續高端酒店管理業務將進一步進行梳理整合。

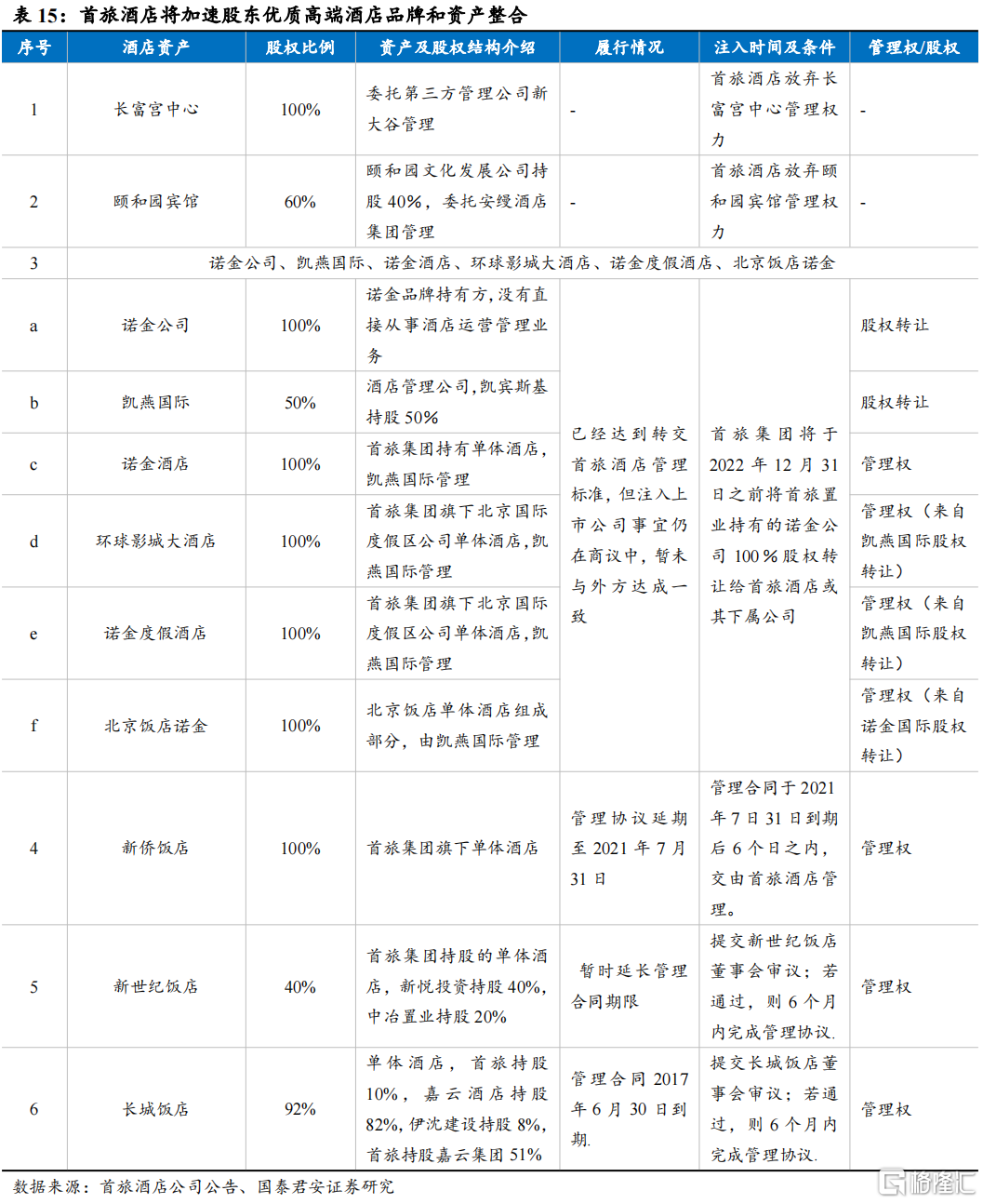

首旅酒店:集團高端酒店管理資產加速注入

首旅酒店:集團高端酒店管理資產加速注入

首旅酒店近期明確提出,將按計劃在 2022 年 12 月 31 日前,逐步解決與集團的同業競爭問題。同時,集團對首旅十四五規劃提出要求,在保證規模維持第一梯隊的基礎上,在高端奢華以及度假等細分賽道有所突破。

基於上述戰略規劃,首旅如家正在加速推進集團高端酒店品牌管理業務注入上市公司的整合進度。同時,首旅集團在 2021 年年底自身也已經成立了獨立的高端酒店事業部,制定一系列高端品牌、服務標準,為承接和管理高端酒店管理業務資產以及後續的品牌升級突破做儲備。

2.3. 併購對二梯隊影響大,頭部海外併購謹慎

利用好資本併購與整合週期的酒店,將有望從二梯隊中脱穎而出。

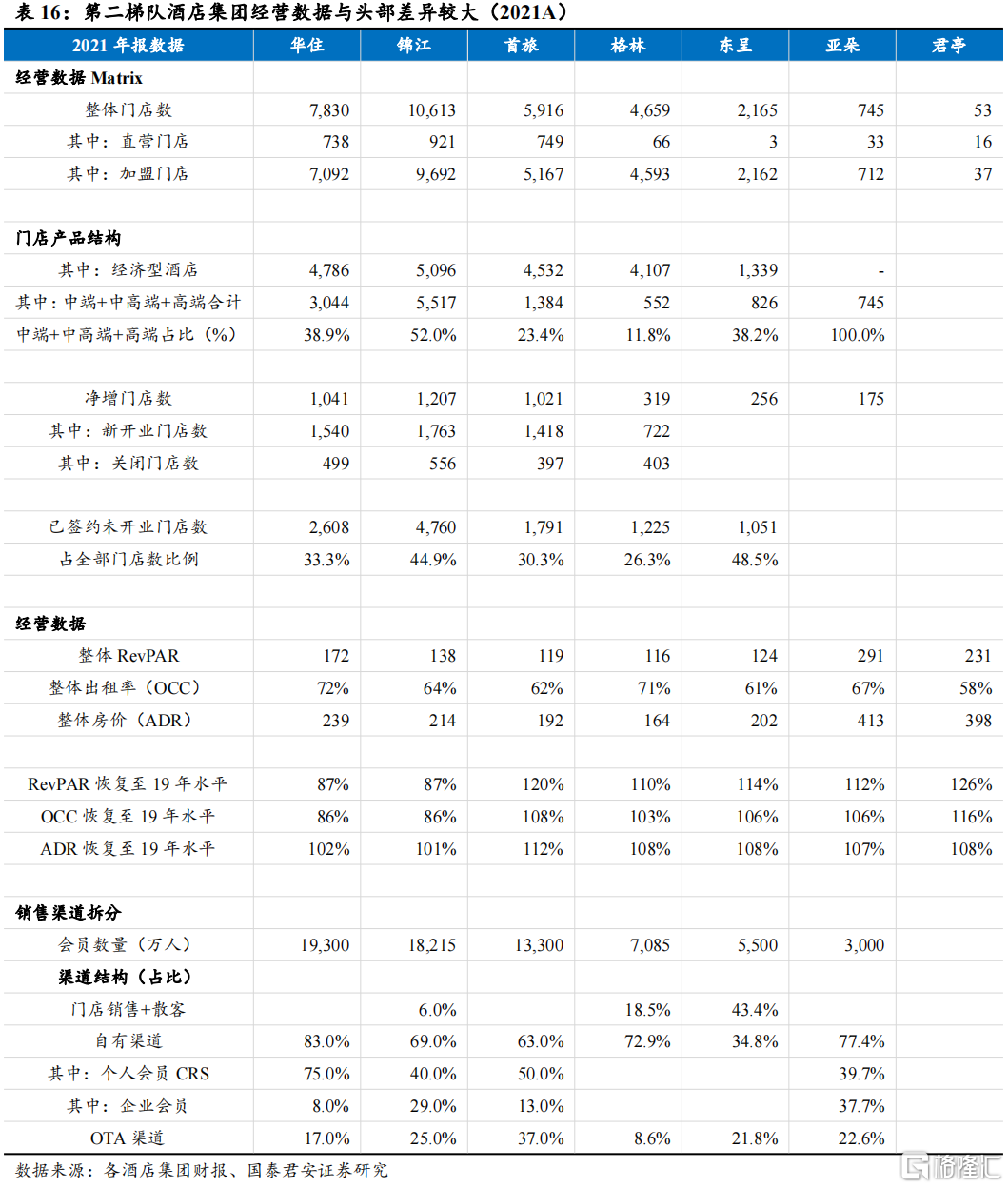

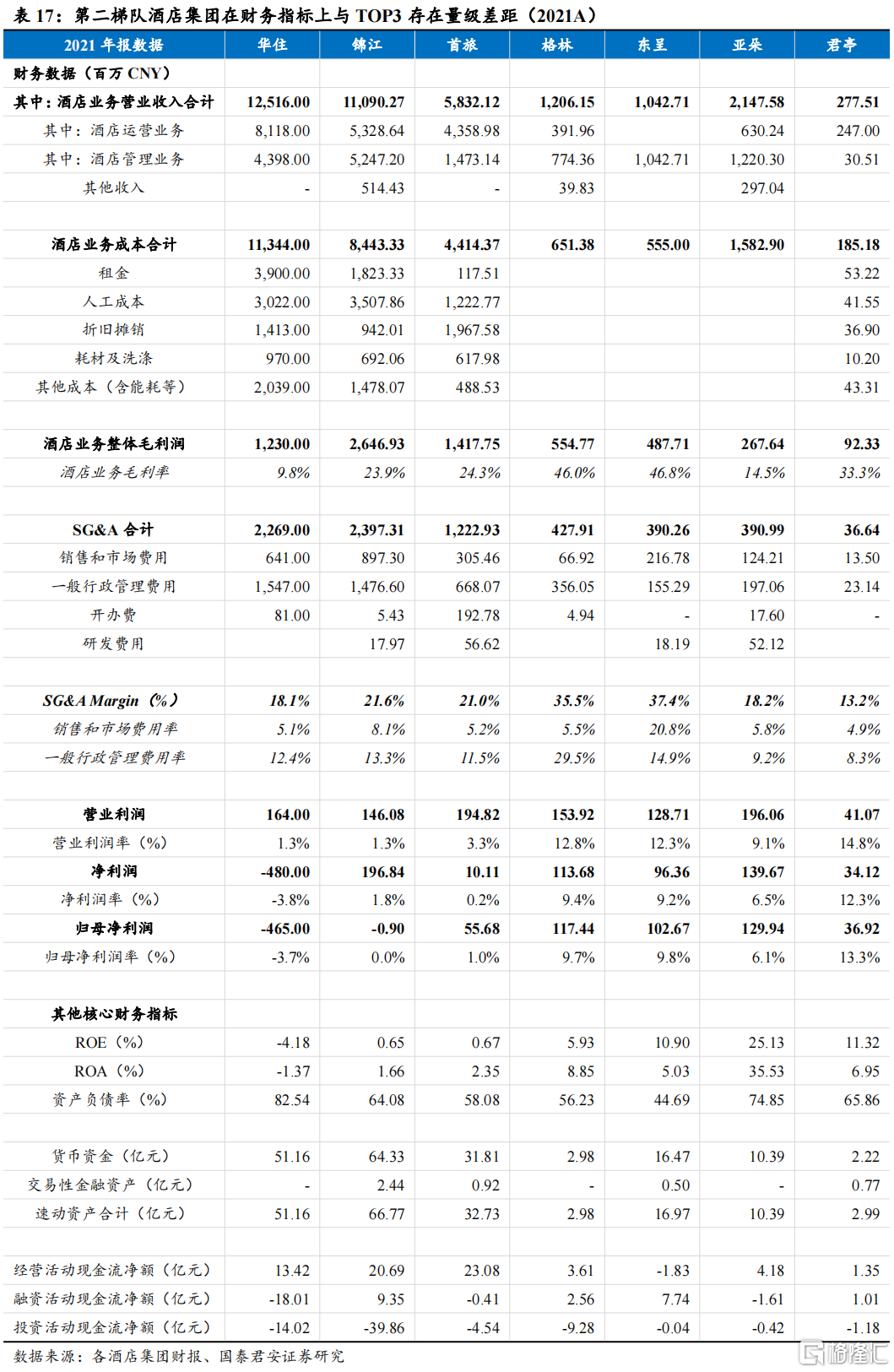

中國酒店行業第二梯隊酒店(亞朵、格林、東呈、君亭/君瀾)在門店規模、產品結構、財務指標等多個維度相比 TOP3 第一梯隊酒店存在較大差距。較低基數下,併購對第二梯隊酒店的規模擴張,產品結構完善、區域拓展以及財務指標的改善彈性將明顯高於 TOP3。

第二梯隊酒店哪一家能夠利用好重大沖擊後的 3-5 年內開啟的資產整合週期,將帶來自身產品和規模發展的躍遷式發展。

完善產品結構、跨區域擴張,構建差異化產品矩陣和會員,將會是二梯隊酒店在資產整合與併購中的核心目標。

海外併購謹慎,更關注整合與中小品牌收購完善品牌矩陣。頭部 TOP3併購 200-500 家區域性同質化中低端酒店意義不大(每年新開店即超過區域性酒店集團的規模),而以完善中高端,特別是高端產品和品牌矩陣為主。中國本土缺乏有影響力的高端品牌,因此更多是進行海外收購。

考慮到現階段國際形勢,相關海外資產併購存在較大不確定性,因此疫情之後以整合現有資產,同時關注歐洲中小獨立高端品牌低估值併購價值為主,中國頭部酒店對海外大型高端酒店集團的併購短期非常謹慎。

2.4. 龍頭國資酒店融資/併購/擴張具備優勢

增長目標的調整將帶來資源分配邏輯和機制的變革。經濟發展從追求規模和絕對速度向高質量發展的階段切換,制度背後的合約邏輯從“縣域GDP 競爭”向“區域特色產業鏈”的內循環為主體+堅持對外開放的雙循環轉變。上述新循環將帶來資源在不同性質企業,不同省際/縣域之間分配機制和邏輯的變革。

國資酒店將在融資/物業獲取/投資併購三個維度佔優勢。本文認為國資背景酒店將在經濟發展的新目標和新循環之下,享受要素流動與分配紅利,進而體現在融資、稀缺優質高端物業資源獲取、海外併購三個維度上的競爭優勢。

融資與資金優勢

國資背景酒店在資金體量、融資成本、銀行授信額度等領域具有明顯優勢。考慮到資本能力對酒店躍遷式發展的重要推動作用,上述優勢將幫助國資背景酒店在疫情後的較短時間內具備更快且更強的資產整合能力。

優質高端物業資源獲取

酒店產品越向高端升級,越需要物業和品牌的雙輪驅動。在現階段中國酒店集團面臨國際高端品牌競爭的環境下,優質的高端稀缺物業的獲取是實現突破的重要環節之一,與品牌端的高端產品孵化/併購同樣重要。

在地產下行週期,商業物業和酒店物業向國資集中,以及建設特色區域供應鏈的內循環的大背景下。我們已經看到了酒店集團通過與地方國資委合作等方式,批量獲取優質高端物業資源。

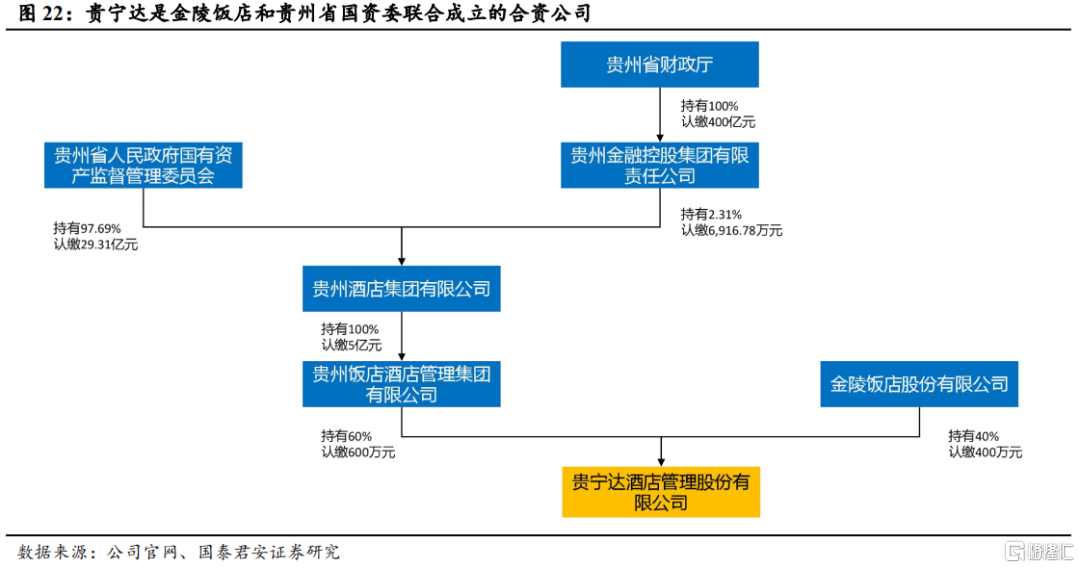

以金陵飯店為例:

金陵飯店近期與貴州飯店酒店管理集團共同設立的貴寧達公司簽約連鎖酒店 35 家,遍佈貴州省各州市,與合肥文旅博覽集團共同設立合肥文旅金陵酒店管理有限公司提升在安徽區域連鎖化佈局及獲取優質資源的能力。

此外,公司還與西藏弘毅等合夥人共同投資設立的金陵文旅基金,完成首期實繳出資、基金備案及首個項目的投資決策,設立“鎮江心湖酒店管理有限公司”,推動鎮江心湖“金陵嘉瓏”、“金陵山水”項目落地。

投資併購能力

投資併購能力

國資酒店併購能力的優勢本質上依然是基於自身融資能力優勢和物業獲取優勢。在資本整合與運作能力上的強勢對中小具備差異化品牌特色和高粘性客羣的酒店品牌是很大的吸引力,進而帶來更多併購機會。

3、對酒店規模、效率、品牌的重認知和定價

3.1. 高端才是第二曲線,從規模/效率到品牌

酒店是得規模、效率和品牌者得天下,有限服務型產品本質是規模與效率的持續迭代。

中低端有限服務型酒店的商業模式,是在輸出效率而不是品牌。從更長週期看,從經濟型產品起家,沿着有限服務型酒店產品持續向中端和中高端的升級,本質上都處於規模優勢驅動的極致效率為主的階段。這一階段的核心競爭力,來自排他性的優質物業資源加盟合約的獲取,以及規模經濟下的極致供應鏈和運營效率。

但同時,中高端及以下有限服務型酒店是提供基礎住宿服務為主的無差別服務,天然缺乏品牌的用户認知和粘性,地理位置、價格區間、是否連鎖集團才是決策的決定性因素,品牌影響力和認知度導致了這種商業模式更多是輸出效率,而不是輸出品牌。

會員體系的大而不精,也有產品結構和定位的影響。以中低端酒店產品為主的酒店集團會員體系天然缺乏足夠的用户粘性和復購,這是產品、服務定位因素決定的。中國酒店集團會員體系從規模向品牌認知和忠誠度的轉變,是需要與產品結構的升級和品牌認知構建一起完成的,這並不是一個立竿見影的構成。

中高端以下產品,都是比拼規模和效率,可以歸類為同一曲線。中國頭部酒店集團產品從經濟型、中端、中高端酒店的升級過程,實際上是相同資源能力稟賦(規模化獲取物業+供應鏈規模效應提升效率)的持續複用,本質上是同一條增長曲線。

酒店商業模式的迭代,是從最初的直營店高經營槓桿的週期模式,向連鎖加盟/委託管理輸出效率的規模經濟,最終成為經營+資產雙輪驅動,酒店管理公司專注輕資產品牌管理公司,輸出品牌標準和品牌定價權。

高端品牌突破,實現從輸出效率到輸出品牌變現的模式迭代是真正第二曲線。高端品牌在產品設計,運營管理,物業獲取和擴張方式,以及門店管理的合約結構和收入來源方面與有限服務型酒店存在很大差異。對品牌管理方而言,高端產品天然具備更高的用户認知與客户粘性,對投資人和業主有更強的議價權,本質上是品牌影響力的變現。

3.2. 高端的溢價來自品牌的定價權

做一個高端品牌/產品並沒有溢價,溢價給的是品牌輸出的影響力和對投資人的議價權。

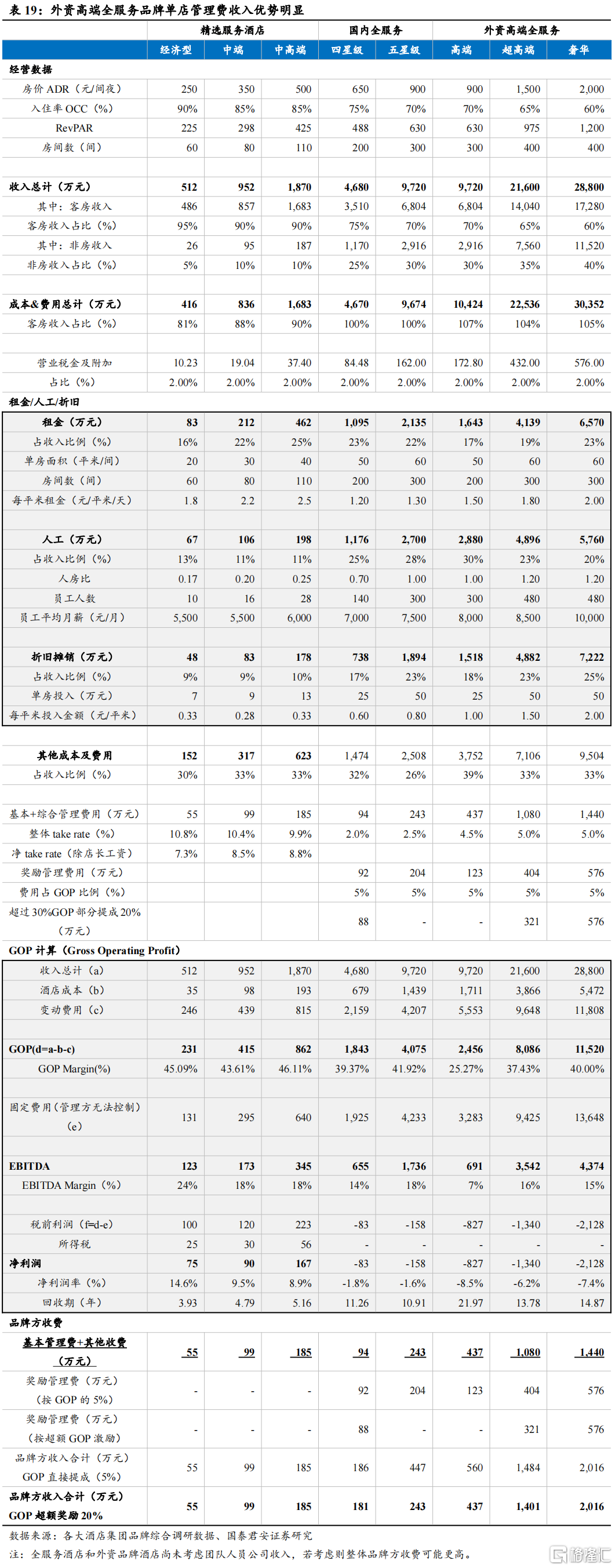

我們對精選服務(Select),國內全服務酒店品牌中的四星級、五星級,以及外資全服務酒店中的高端(Upscale)、超高端(Upper upscale)、奢華(Luxury)的一般 UE 模型進行拆解,並分析品牌方的收費水平和差異。

結果表明:

考慮到全服務酒店和有限服務型酒店的收入體量差異,收入提成比例並不適合作為比較議價權的核心指標;

有限服務普遍 take rate 在 10%(考慮工資,剔除後淨 take rate 在 8-9%),而高端全服務酒店國內普遍為 1.5-2.5%,外資視品牌和項目範圍更大,在 3%-30%(Club Med 接近 30%);

從絕對金額看,有限服務型酒店單店品牌方能夠獲得的收入並不低,經濟型/中端/中高端單店分別為 50-60/80-100/180-200 萬水平;

全服務酒店普遍採用收入扣點+GOP 超額獎勵的收費模式(一般超過30%,具體情況存在差異)

國內高端全服務酒店,主要受限於品牌定價權因素,由此導致收入的絕對水平四星級在 60-70 萬,五星級在 120-150 萬(取決於獎勵費的合約內容);

外資高端及以上品牌具有極強定價權,基於龐大收入體量(客單價普遍 800 以上),單店收入普遍可以收取 200 萬及以上委託管理收入;

此外,UE 模型中沒有加入高端酒店管理團隊的成本水平,若考慮則實際收費水平更高。

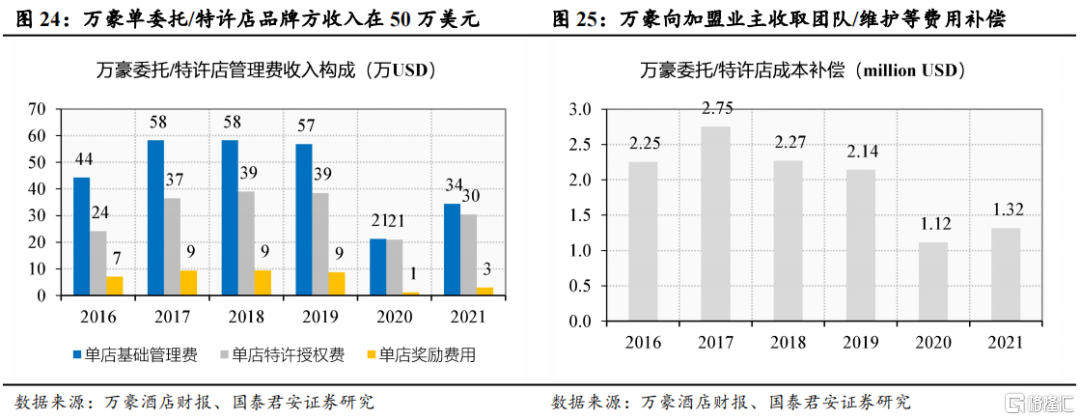

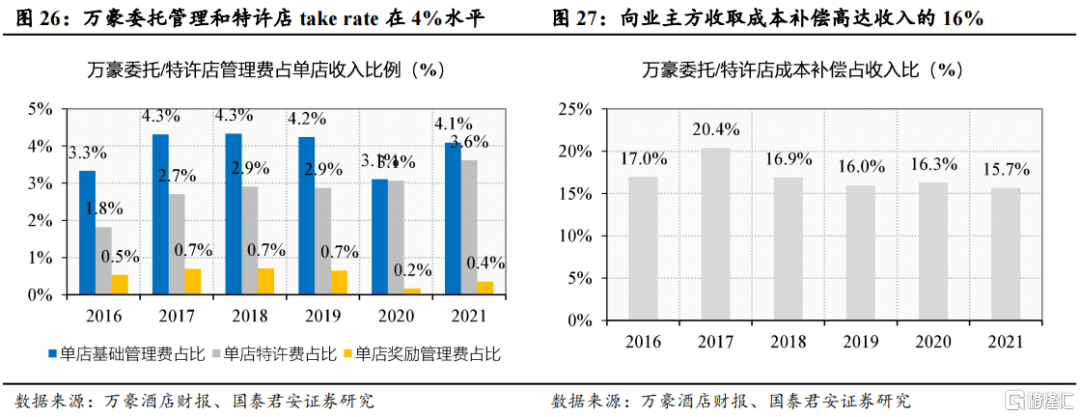

從萬豪報表中我們可以看到:

萬豪全球酒店委託管理門店的單店基礎管理費用為 57-58 萬美元水平(2017-19 年正常經營年份),疫情期間 20 年為 21 萬美元,21 年為 34 萬美元,佔單店收入的 4.1%水平;

特許經營門店單店特許授權費為 39 萬美元,疫情期間為 20 年的 21萬和 21 年的 30 萬,佔單店收入的 3.6%;

超額獎勵費的獲取相對困難,全球萬豪單店獲得的超額獎勵費平均為 9 萬美元,佔單店收入的 1%水平;

成本補償成為更重要的現金流收入:以萬豪委託管理+特許經營店為基數計算,萬豪單店收取的成本補償高達 200 萬美元以上,佔單店收入比例維持在 16%水平。

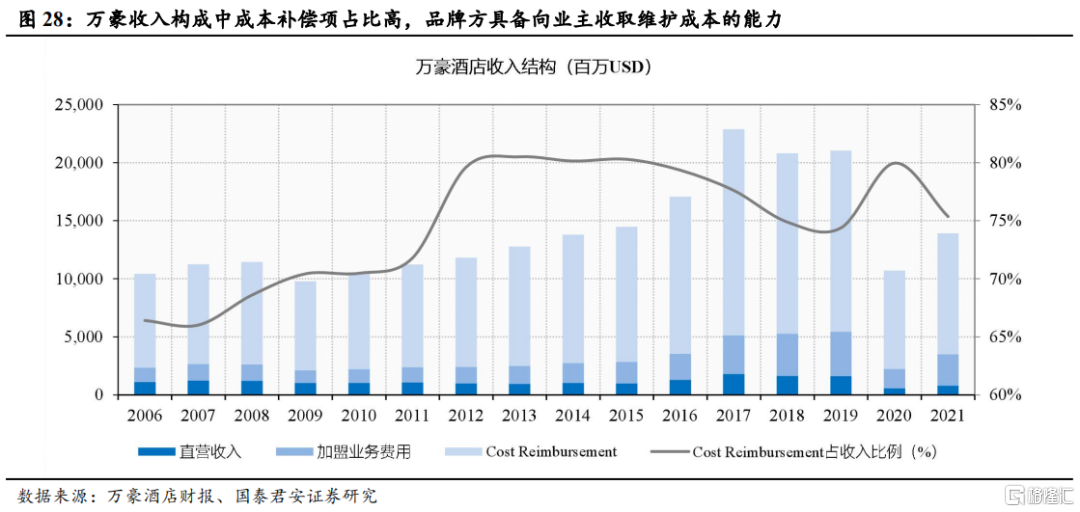

值得關注的是:國際頭部品牌(以萬豪為例)報表收入中存在佔比高達60%以上的“成本補償”(Cost Reimbursement)。對這一收費項目的理解有助於更深度認知海外國際品牌對業主和投資人的議價能力在財務端的體現。

成本補償(Cost Reimbursement)是品牌管理方,有權在受託管理和授權經營過程中,對發生的部分成本和費用向業主方和加盟商收費。這些成本包含了:管理團隊的工資薪酬(Payroll)、管理過程中發生的相關成本(範圍比較廣)。公司會首先向加盟商收取相關費用,來支付這部分成本,而不會從中加價獲取額外收益。

因此,成本補償這一收費方式本身,本質上是品牌管理方將自身的人員、團隊以及運營過程中發生的部分費用/成本向加盟商進行轉移的方式。即:在已經較高的收入扣點基礎上(報表綜合計算 6%以上),仍然具備向業主方收取運營成本的能力。

3.3. 高端從 0 到 1 需產品+物業共同驅動

高端及以上酒店的發展,既要有產品和品牌支持,也要有穩定,可規模化的物業獲取能力。中國酒店集團的高端產品升級進程面臨海外頭部酒店品牌競爭壓力。高端品牌內生孵化需要極長的產品服務打磨空間,以及市場、業主方的持續認可。

品牌端,我們看到頭部酒店集團正通過自身資源能力稟賦將高端品牌和高端管理業務資源注入,以承接高端物業的業主方需求。

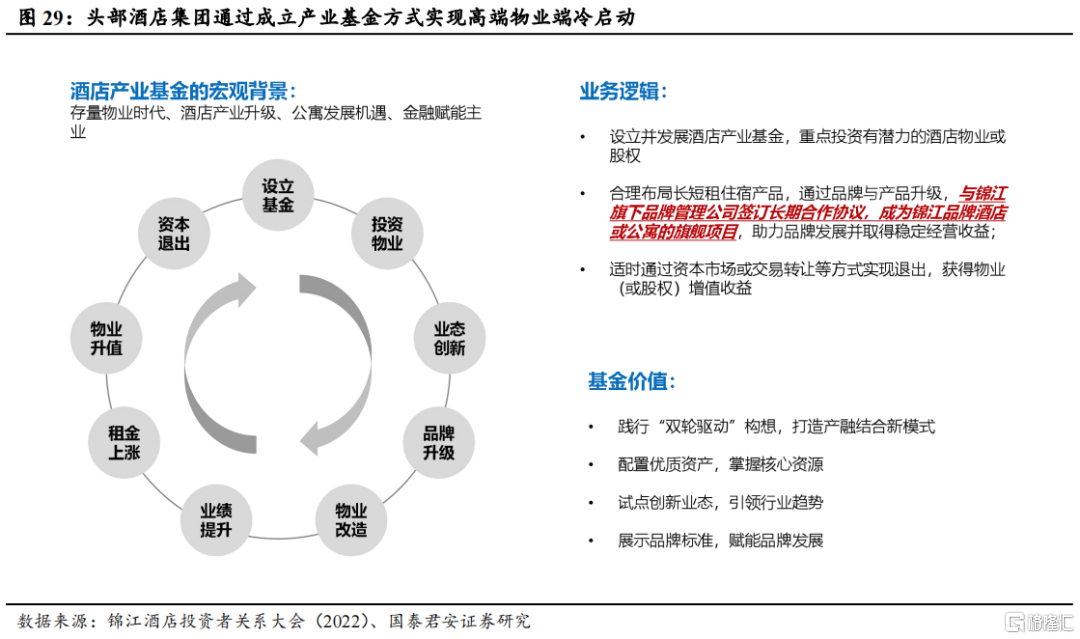

物業端的穩定且規模化獲取能力或許是短期內實現高端品牌突破更為有效的動力。參考海外 BlackRock 和喜達屋資本在地產和經濟週期的底部通過收購優質高端酒店度假村物業,實現物業端獲取的模式,中國酒店物業市場也需要上述物業整合方。

中國市場將誕生自己的酒店產業基金:由於中國缺乏類似黑石/喜達屋資本為代表的產業投資基金,REITs 融資工具及交易市場也處於相對早期,上述角色在國內將主要有國資背景酒店集團具有融資、資源優勢的母公司完成。

目前錦江酒店集團已經基於自身資產整合與資本運作平台,成立酒店產業基金,為集團規模的躍遷式擴張做儲備。

3.4. 市場只給既有規模又有品牌的龍頭溢價

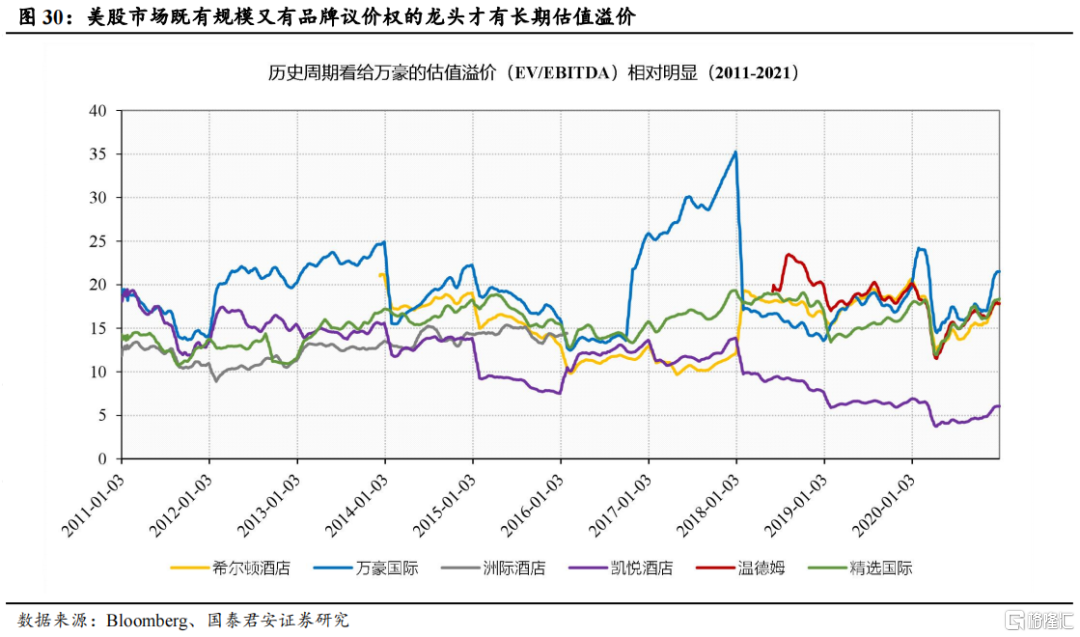

酒店集團的估值溢價,來自於規模、效率和品牌。好的產品和服務是酒店享受估值溢價的必要條件,但不是充分條件。有足夠的大規模,效率高的中低端酒店估值並不低。

美國主要六大上市酒店集團近 10 年平均估值水平在 15-20xPE 區間,行業估值在多數實現體現出較強的 beta 屬性。所有上市酒店集團彙總,只有萬豪享受較長期的估值溢價,背後支撐,來自於其資本+運營雙輪驅動的擴張邏輯下的規模快速擴張潛力,完善的品牌矩陣和產品佈局,以及具備行業服務標準輸出能力和極強業主方定價權的品牌影響力。

值得關注的是,凱悦酒店集團儘管在產品設計和服務理念上處於第一梯隊,但高經營槓桿的直營模式,相對簡單的品牌矩陣和較慢的擴張節奏,導致了估值整體低於其他主流上市酒店集團,表明市場並沒有盲目追捧產品和品牌的全面高端化,能夠轉化為規模、經營效率和議價權的品牌才享受估值溢價。

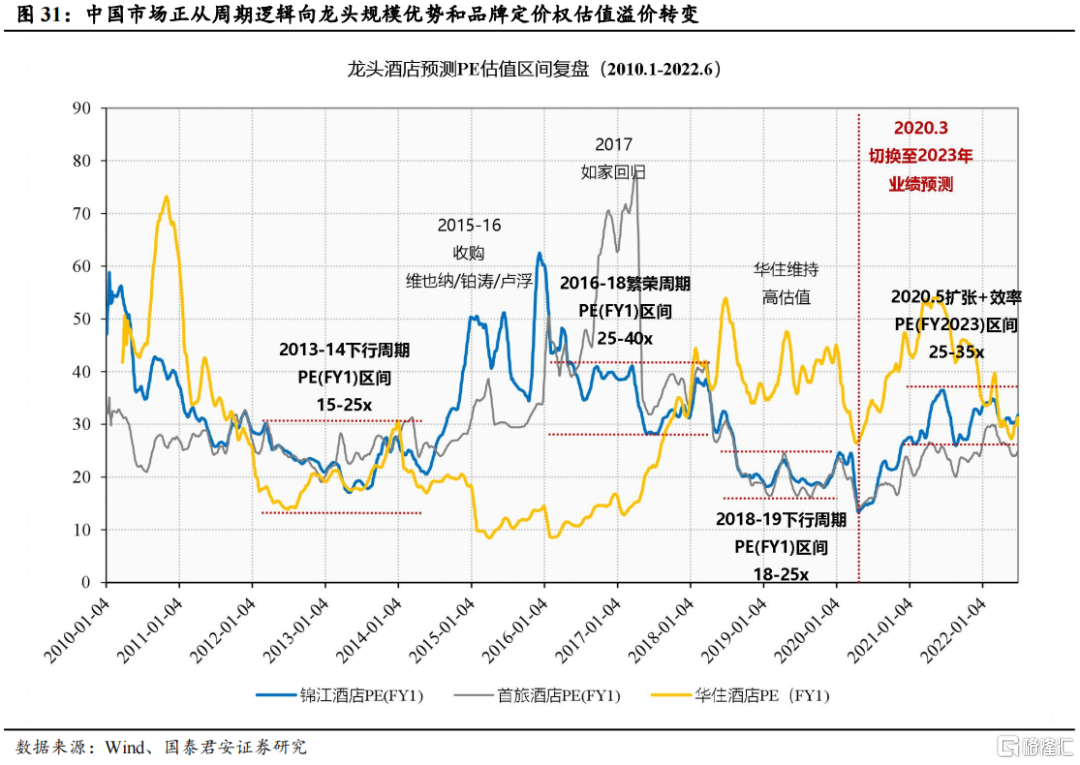

中國酒店的估值體系伴隨着商業模式和產業生命週期的變化:從直營店高經營槓桿時代的週期估值博弈,逐步切換到有限服務型酒店輸出效率的成長邏輯,且將伴隨着集團品牌的持續向上突破,給予酒店品牌管理公司品牌服務標準輸出能力和品牌議價權估值。

4、投資建議

中國酒店正在進入資產整合併購週期。酒店區別於其他連鎖業態之處在於跟地產、金融市場以及資本週期的較強關聯性。地產週期和金融週期都與酒店行業的擴張發展節奏存在共振。

重要金融危機、疫情衝擊後的 5 年內,地產和貨幣政策的變革,以及行業自身經營週期的變化,導致往往會開啟資本併購週期。龍頭集中度和品牌矩陣完善程度持續提升。2003/2008/2013 皆如此。

酒店行業目前正處於:供需改善+地產鉅變+資產整合三因素疊加的階段,龍頭酒店的資本運作將驅動行業非線性增長,市場需要重新認知龍頭酒店的天花板空間;行業格局和市值秩序也將在這一時間段劇烈變化,第二梯隊酒店把握住關鍵資本運作窗口將實現市值重估。

繼續推薦:錦江酒店、華住集團、首旅酒店、君亭酒店、金陵飯店。

5、風險提示

疫情平息後復甦在時間、力度以及持續性上不及預期風險

考慮到市場普遍存在過度樂觀傾向,若疫情平息後居民出遊意願仍維持低位,在復甦時間、力度和持續性上不及預期,仍有可能導致股價進一步下行。

中小企業壓縮差旅成本風險

中小企業在此次疫情中受到的壓力更大,不排除壓縮全年差旅費用,導致酒店、航空等行業復甦不及預期的可能。

行業競爭加劇,導致拓店和區域拓展不及預期風險

頭部酒店集團紛紛加碼中高端及下沉市場,存在由於疫情及市場競爭因素影響,公司拓店節奏和區域的拓展進度不及預期,導致公司增速放緩的風險。

高端品牌拓展進度不及預期風險

高端品牌需要產品和物業兩端共同驅動,以實現面對國際連鎖頭部酒店集團的突破。目前中國酒店集團在高端酒店業務方面產品和物業獲取能力領域均處於相對早期,探索過程存在較多不確定因素,將影響擴張的節奏和空間。

More Content