本文來自格隆匯專欄:國泰君安證券研究,作者:國君建材團隊

摘要:

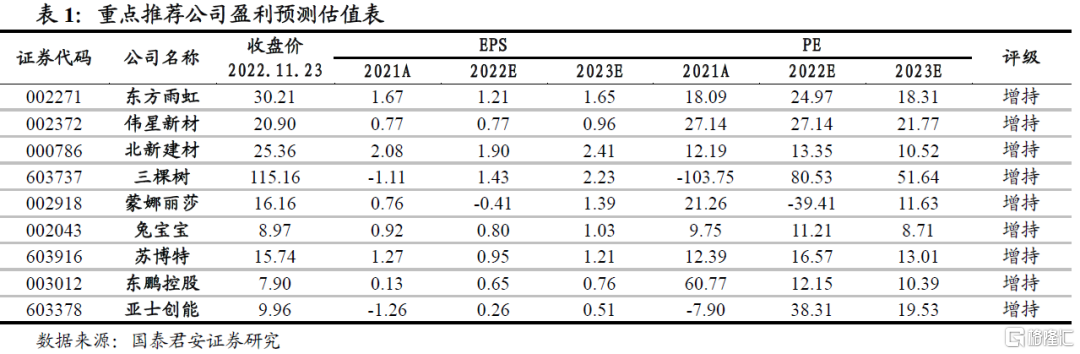

維持建材行業“增持”評級。地產對供給端政策的調控已經進入到拐點,行業修復的節奏跟隨需求端但方向確認。近兩年建材行業壓力測試下,翻新市場表現出萌芽啟動的韌性,而伴隨綜合房齡的上升,翻新市場有望持續增長,一方面將貢獻行業需求持續,也將逐步改善行業的商業模式與估值體系。重點推薦在B端和C端領域,渠道+產品佔優的龍頭建材上市公司。

地產產業鏈走向悲觀的尾聲,美國可以對標長期需求的剛性。建材開工端,竣工端,減值端受到資金環境影響明顯。而近期地產板塊正迎來新的政策拐點,需求端將決定修復節奏,但改善的方向確定,悲觀迎來尾聲。我們以美國作為後城鎮化時代的錨定指標,測算後城鎮化時代國內每年房產交易實際潛在總需求可以展望2600萬套左右,而新房1000萬套有望成為近年的底部區間長期二手房交易佔比提升的趨勢將越來越明顯。

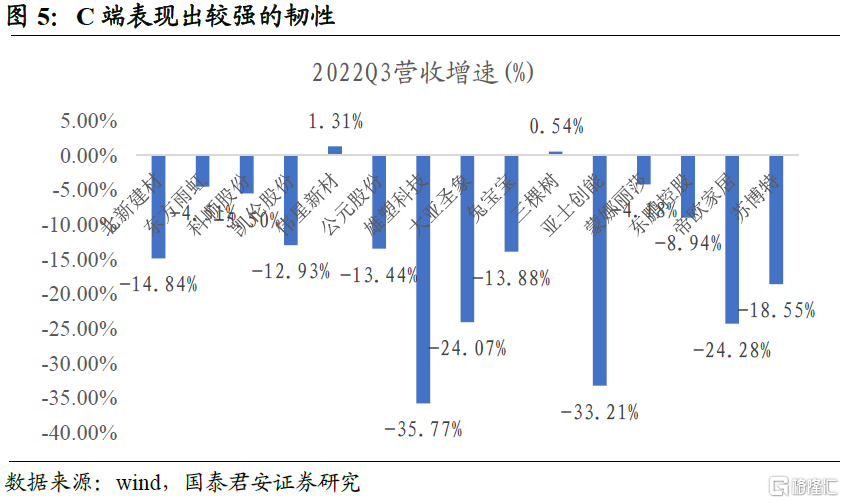

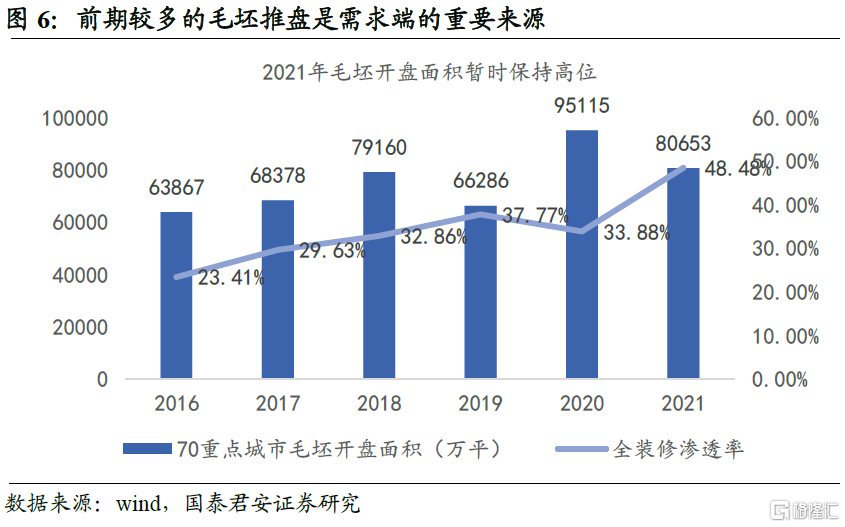

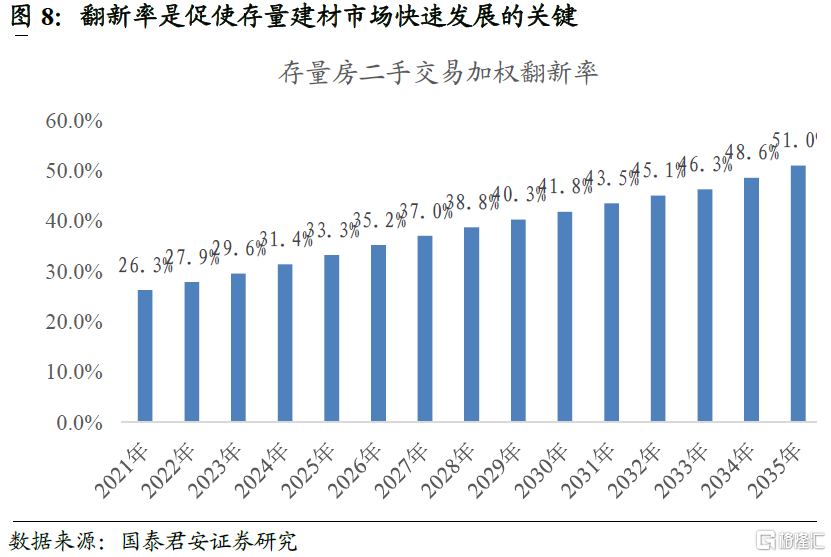

建材翻新貢獻初現,房齡推升翻新率是增長動力。2022年前三季度,建材板塊 C業務營收韌性呈現明顯的優勢。C端市場的崛起,一方面受益於前期新盤毛坯推盤帶來的需求延續釋放;另一方面不可否認的是,中國存量房翻新的市場已經開始悄然崛起。當存量房綜合翻新率達到33%,也就是2025年前後,將形成新房毛坯,住宅翻新每年各500萬套的市場市場規模。翻新率會伴隨着時間的推移,呈現出不斷提升的趨勢,加權翻新率很快將提升至2030年的41.8%與2035年的51%。商業等非住宅市場保守估計規模也有住宅市場的同等規模,因此我們僅計算幾個代表性的核心品類,其形成的C端實際市場空間就有望合計超過2000億元,同時將伴隨全國加權翻新率的提升,將擁有內生性的成長能力。

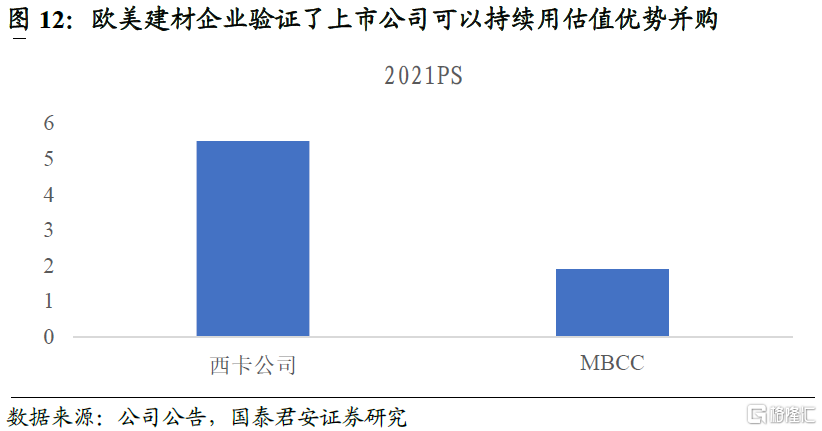

渠道和品牌為王,行業商業與估值體系將改善。目前C端建材領域,中國特色的渠道模式初現雛形,渠道端口的B端和C端界限將越來模糊;低頻消費品的特點堅定專業人士的價值;物業,老舊小區改造等渠道具有明顯的中國特色。擴品類是所有成功消費品集團的共同選擇,品牌上市公司將迎來擴品類和收併購的黃金期,上市公司有望逐步形成估值優勢和持續併購的正向促進循環。伴隨建材行業消費化業務佔比的提升,國內建材行業將逐步從商業模式的對標,發展成報表和估值體系的對標。

風險提示:房地產宏觀政策風險、原材料成本風險。

1.投資故事:行業悲觀尾聲,翻新市場的萌芽

地產產業鏈走向悲觀的尾聲,美國可以對標長期需求的剛性。2021年以來地產行業現金流的緊張給建材板塊的經營環境帶來了巨大的壓力,開工端,竣工端,減值端同步受到較大的影響。而近期地產板塊正迎來新的政策拐點,對於地產企業的現金流將起到明顯的改善作用,需求端將逐步成為地產與建材行業修復節奏的關鍵,但改善的方向相對確定,行業環境的背景已經迎來了尾聲。我們以美國作為後城鎮化時代的錨定指標,測算後城鎮化時代國內每年房產交易實際潛在總需求可以展望2600萬套左右,而新房1000萬套有望成為近年的底部區間長期二手房交易佔比提升的趨勢將越來越明顯。

建材翻新貢獻初現,房齡推升翻新率是增長動力。2022年前三季度,從建材上市公司的財務表現來看,可以看到C端和B端呈現出明顯的分化。其中各個公司的C業務營收韌性呈現明顯的優勢。C端市場的崛起,一方面受益於疫情後前期較大新盤毛坯推盤帶來的需求延續釋放;另一方面不可否認的是,中國存量房翻新的市場,也已經開始悄然崛起。當存量房綜合翻新率達到33%,也就是2025年前後,將形成新房毛坯,住宅翻新每年各500萬套的市場規模。翻新率會伴隨着時間的推移,呈現出不斷提升的趨勢,則加權翻新率很快將提升至2030年的41.8%與2035年的51%。商業等非住宅市場保守估計規模也有住宅市場的同等規模,因此我們僅計算幾個代表性的核心品類,其形成的C端實際市場空間就有望合計超過2000億元,而這個市場規模將伴隨全國加權翻新率的提升,將擁有內生性的成長能力。

渠道和品牌為王,行業商業與估值體系將改善。目前C端建材領域,中國特色的渠道模式初現雛形,渠道端口的B端和C端界限將越來模糊,國內建材品牌的C端有重要的組成其實是小B業務,B端企業優勢有施展空間,而老舊小區改造等海外C端業務,在國內其實呈現出市政化的特徵;低頻消費品的特點堅定專業人士的價值;物業,老舊小區改造等渠道具有明顯的中國特色。擴品類是所有成功消費品集團的共同選擇,品牌上市公司將迎來擴品類和收併購的黃金期,而在這種快速發展的過程中,上市公司的估值優勢將類似於歐美建材企業,逐步形成估值優勢和持續併購的正向促進循環。歐美的建材企業在商業本質和財務表現上呈現出明顯的消費化特徵,消費類業務現金流較好,對下游成本轉嫁較好,淨利率長期保持相對較強的水平。伴隨建材行業消費化業務佔比的提升,國內建材行業將逐步從商業模式的對標,發展成報表和估值體系的對標。

在此我們重點推薦在B端和C端領域,渠道+產品佔優的龍頭建材上市公司。

2.行業正走向悲觀的尾聲,美國對標住房需求韌性

2.1.悲觀的尾聲,側重逐步轉向需求的節奏

2021年H1以來,地產行業現金流壓力對建材板塊經營環境帶來了較大的壓力:

1)從開工端來看,地產商自身資金匱乏但去化環境不好,因此地產商在推盤迴款和減少開工兩個環節中選擇中時會更加傾向於後者;2)從竣工端需求來看,已經預售後項目的竣工在資金壓力下推遲;3)房企現金流的緊張直接帶來建材企業B端業務回款的緊張

而近期地產板塊正迎來新的政策拐點,對於地產企業的現金流將起到明顯的改善作用,供給端現金流的風險,和合理開工竣工以及拿地需求等推遲的風險有望得到充分的緩和;而需求端將逐步成為地產與建材行業修復節奏的關鍵,但伴隨“爛尾”風險的逐步解除以及整個宏觀政策環境的改善,需求端改善的方向相對確定,行業環境的背景已經迎來了尾聲。

2.2.美國對標住房需求韌性

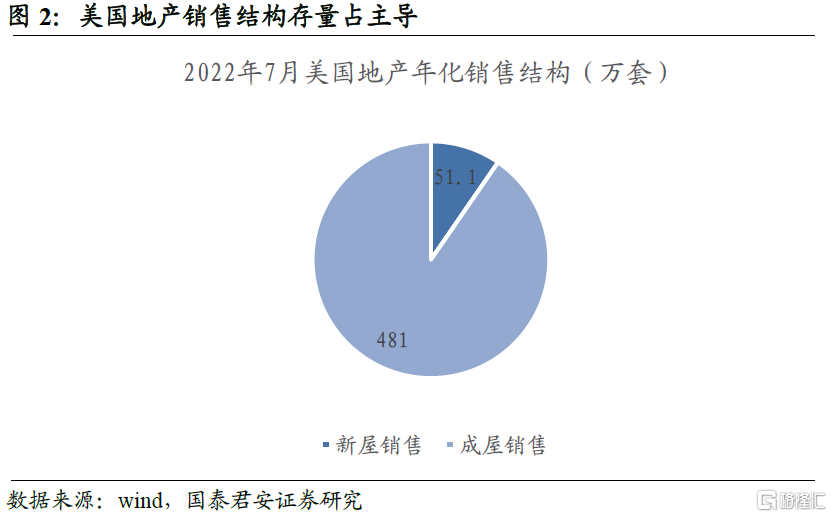

我們以美國作為後城鎮化時代的錨定指標,測量中國房地產需求的實際空間首先觀察美國房地產市場的特點,以最新的2022年月度數據來看,存量房為主的成屋銷售量,佔美國房屋總交易的90%,而新房成交僅佔10%。

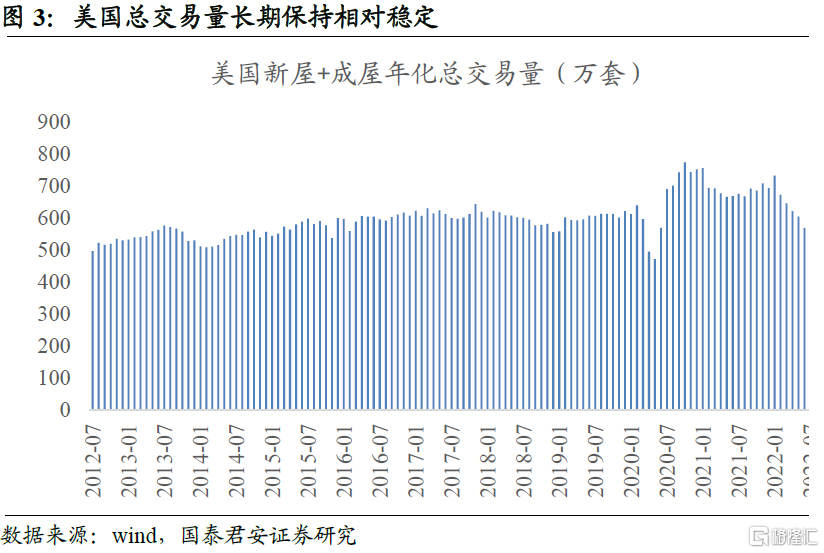

取十年的平均值,可以得到平均來看,美國每年新屋交易量大大概在60萬套,成屋大概在540萬套,合計的總需求大概在600萬套每年。

而這10年間,美國的平均人口大約在3.24億左右。以中國的人口做對比測算,七普數據大概在14.12億,因此對標美國,中國目前人口體量對標的每年總地產交易套數合理情況下可以達到美國的4.36倍,也就是可以達到約2616萬套。

由於缺少權威的全國二手房交易數量的測算,我們可以以上海市披露的數據作為印證參考。按照上述算法推測,以上海市2500萬常住人口測算,上海理論上對應潛在的年房屋交易總需求(新房+二手)應該為46.1萬套。而實際上2021年上海市房屋交易總量約為16.5萬套新房(房管局口徑)+28.1萬套二手房(鏈家口徑),合計等於44.6萬套,數量級上較為符合我們按照人口推算的結論。

其中值得注意的是,我們這裏對標主要以套數做對比,主要就是考慮到中美之間居民消費能力,城市佈局結構,以及地價等因素的不同,導致住房模式以及人均面積具有相當大的不可對比性,因此僅用交易的套數來做對標測算,可以增加可對比性。

2.3.新房需求臨近尋底,二手房佔比超越提升是大方向

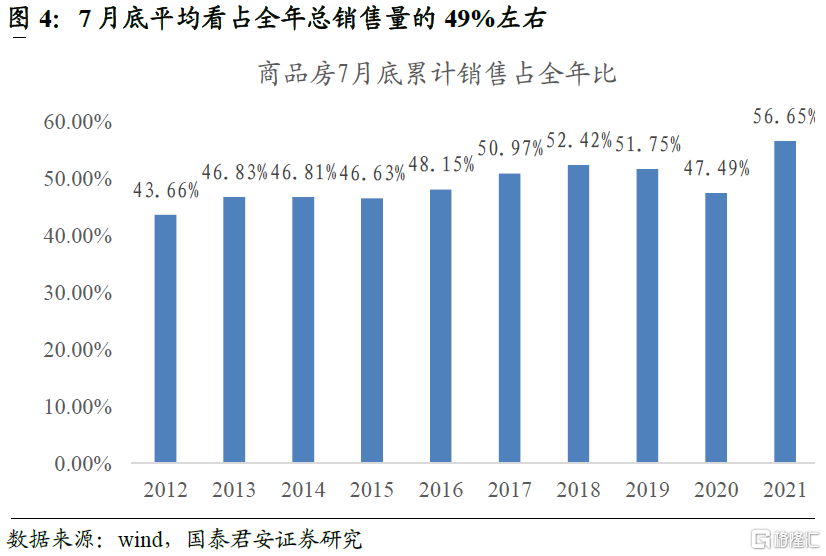

目前中國城鎮化乃至都市化的節奏中,新區域新房的佔比還佔據主流,但是2022年以來多重因素已經導致商品房銷售下滑出現了明顯的下滑。從2012-2022年的數據來看,7月底商品房累計銷售面積大概佔全年的49.14%。

因此從2022年7月累計的商品房住宅銷售面積7.8億平的數據來進行一個推算,2022年全年統計局口徑的商品房住宅銷售面積將達到13.47億平左右的口徑。新房的銷售受到需求和供給兩個因素的影響,目前新開工的下滑對有效供給(和居民需求相匹配的供給)的降低也會對銷售實現的潛力也會有所影響,因此我們可以假設近兩年需求和供給最極端共振的情況下,新房銷售面積最悲觀假設再下滑25%,也就是10.1億平左右,這應該是3-5年內國內新房市場充分的底部支撐體量。

按照每100平/套的面積來測算,意味着中國近兩年新建住房的底部套數大概在1000萬套,而每年的實際潛在總需求可以展望2600萬套左右,因此在正常的測算方式中,即使考慮到我國市場活躍度較成熟的美國市場有所弱,但二手房交易超過新房的就將在近年出現。

3.建材翻新貢獻初現,房齡推升翻新率是增長動力

3.1.翻新市場萌芽啟動是C端韌性佔優原因之一

2022年前三季度,從建材上市公司的財務表現來看,可以看到C端和B端呈現出明顯的分化。其中各個公司的C業務營收韌性呈現明顯的優勢。

我們判斷,C端市場的崛起,一方面受益於疫情後前期較大新盤毛坯推盤帶來的需求延續釋放;另一方面不可否認的是,中國存量房翻新的市場,也已經開始悄然崛起。

3.2.平均房齡提升將推升翻新率,2025年將迎來重要拐點

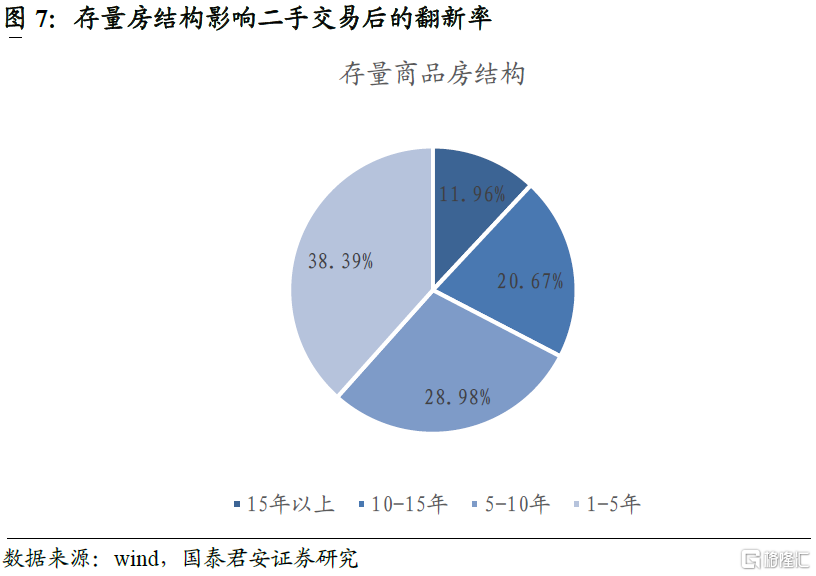

在對建材需求的測算中,我們以二手交易作為存量房翻新的契機,將存量房房齡結構作為翻新率的測算指標。以1999年之後才有的商品房數據做統計,截止到2021年底,目前還是以10年內的存量房為主。假設二手交易的結構和存量的結構相同,我們假設1-5年,5-10年,10-15年,15年以上的二手交易存量房,其翻新率分別為10%,20%,40%,70%,這樣加權得到2022年國內存量房在交易後的翻新率約在26.3%。

而這樣的翻新率會伴隨着時間的推移,長久期房子佔比的不斷提升,呈現出不斷提升的趨勢,我們假設2023年開始中國新房銷售保持在10億平的穩定水平。則加權翻新率很快將提升至2030年的41.8%與2035年的51%。

3.3.2025年重要拐點,C端材料千億級市場

以二手房交易為1500萬套,新房市場1000萬套的中樞體量來測算的話,假設新房精裝率為50%,對應500萬套,當存量房綜合翻新率達到33%,也就是2025年前後,將形成新房毛坯,住宅翻新每年各500萬套的市場市場規模。

其中這裏僅僅是住宅的市場規模,參考石膏板等品類的市場實際銷售的經驗,餐飲,酒店,教育,商業等非住宅市場保守估計規模也有住宅市場的同等規模,這與這些領域的翻新週期更快,單體翻新面積更大有關。實際和住宅端有較大的相似之處,因此也是C端市場的重要組成部分。

因此我們僅計算幾個代表性的核心品類,其形成的C端實際市場空間就有望合計超過2000億元,而這個市場規模將伴隨全國加權翻新率的提升,將擁有內生性的成長能力。

4.渠道和品牌為王,行業商業與估值體系將改善

4.1.中國特色的渠道模式初現雛形

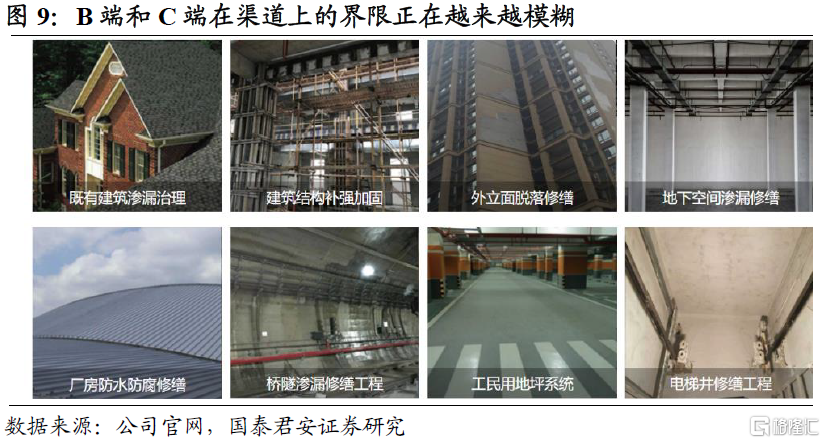

渠道端口的B端和C端界限將越來模糊。目前國內建材品牌的C端業務,其中有重要的組成其實是小B業務(例如商業),因此B端傳統企業的B端優勢例如甲方入庫,供應鏈佈局,品類研發優勢,以及對工長的施工培訓等基礎,其實均建立在B端的沉澱之上。而同樣,類似於老舊小區改造等C端業務,在國內其實呈現出市政化的特徵,B端和C端渠道的界限將越來越模糊。

低頻消費品的特點堅定專業人士的價值。建材品類作為低頻消費品,專業人士對消費者的影響至關重要,國內類似歐美長期向DIY模式發展的可能性微乎其微:國內市場城市人口密度更大,因此但工人接單量高可實現高週轉,最終分攤施工成本對個人業主相對較低,且建材品種對最終消費者低頻屬性不會改變,因此國內未來工長在消費決策鏈上的關鍵地位難以改變。

物業等渠道具有明顯的中國特色。國內獨有的地產開發模式,同時也意味着,地產企業下屬的物業公司具備快速做大,迅速掌握大量管理面積的可能,因此與世界任何發達國家所經歷的環境都不同,物業公司在中國將成為一個重要翻新流量入口。因此對於物業公司和建材公司而言,利潤和現金都是其最關切的對象,但二者的合作卻是共贏的關係,實現物業和建材公司的雙贏。

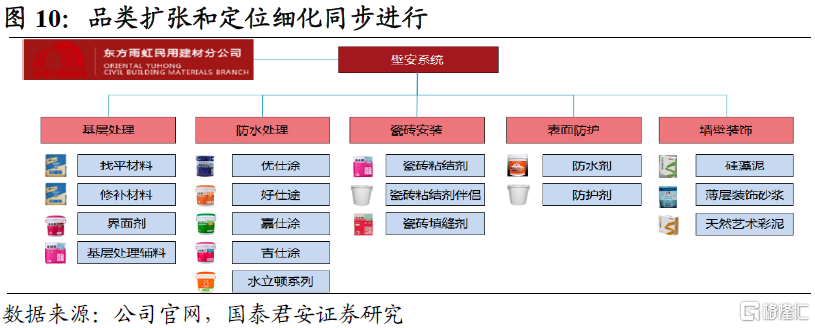

4.2.品牌上市公司將迎來擴品類和收併購的黃金期

擴品類是所有成功消費品集團的共同選擇:無論對於快消(飲料,日化),電子產品(3C,家電),成功的企業都有藉助優勢品牌打開渠道,並通過擴品類快速做大的經驗。

從C端長期的發展模式來看,逐步對高頻工長客户們不同在施工場景中對其他產品的需求擴品類,將品牌的營銷網絡平台化,是發展呈一定階段的必然選擇。

從擴品類的方向來看,其實可以看到兩種不同的選擇:一種在於在現有的渠道上直接進軍新的領域,另一種在於在同一個品類中增加產品矩陣,以及擴大現有的細分定位種類。從各個行業的經驗來看,直接增加一些大品類對營收擴大速度的貢獻要明顯快於在一個品類內增加細分定位產品,但是成功的品牌往往是在同步進行的。

擴張品類不能僅僅依靠銷售網絡的強大,其長期可持續一定在於產品力真正的領先。用非常優秀的既有團隊和渠道,對新品類進行重點攻克,這種模式非常適合市場較大的品類。在未來平台化發展的中後期,諸多小品類甚至創新品種的推出,難以用調精兵重點攻克的模式進行,而這時,類似於小米生態,或互聯網公司,形成一套成熟的“團隊創業+併購+考核反饋+內部賽馬”的流水線機制,是將擴品類真正走向可持續化的關鍵。

而在這種快速發展的過程中,上市公司的估值優勢將類似於歐美建材企業,逐步形成估值優勢和持續併購的正向促進循環。

4.3.商業模式對標才逐步走向報表與估值對標

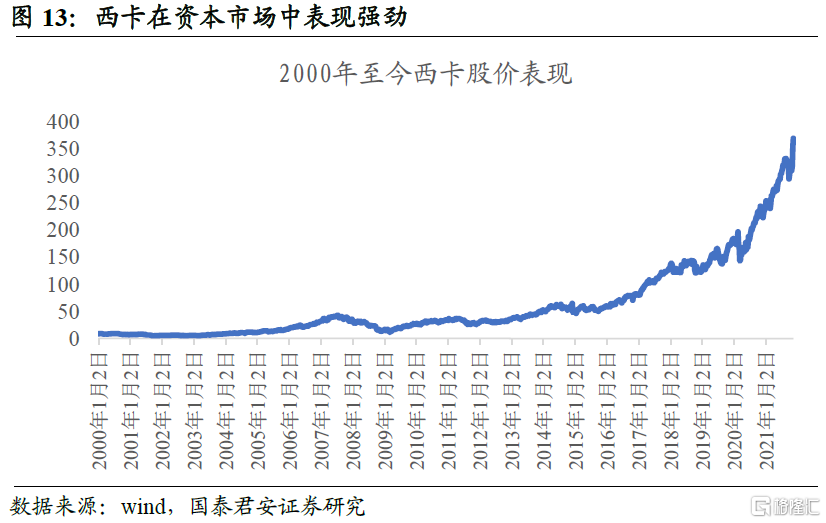

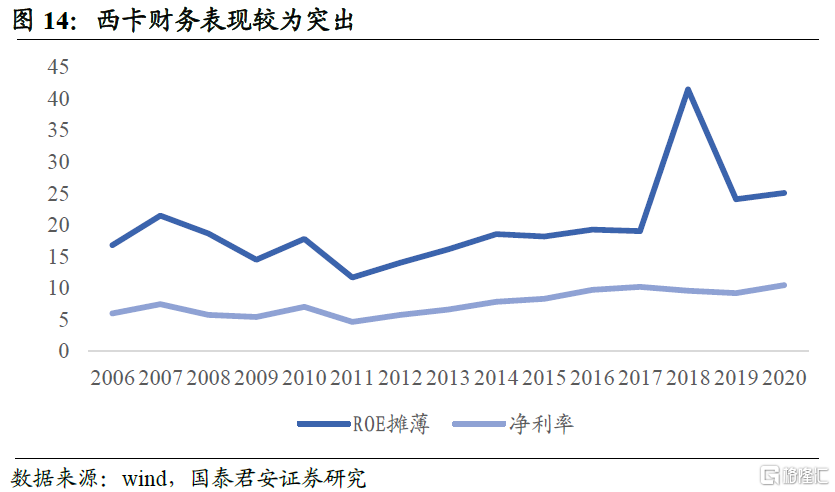

歐美資本市場長期給予化學建材板塊較高的估值水平。以西卡為例子,公司最新市值約2879億元人民幣,其2021年營收636億元人民幣,靜態PS為4.5;其2021年淨利為72億人民幣,其靜態PE為42倍,且其年預期增長中樞僅在15%左右,潛在增速明顯低於國內優質建材企業,但是估值明顯高於國內的建材企業。

歐美的建材企業在商業本質和財務表現上呈現出明顯的消費化特徵,消費類業務現金流較好,對下游成本轉嫁較好,淨利率長期保持相對較強的水平。

伴隨建材行業消費化業務佔比的提升,國內建材行業將逐步從商業模式的對標,發展成報表和估值體系的對標。

5.風險提示

政策進度低於預期風險。對地產商融資紓困以及需求端鼓勵的不及預期,可能會影響後續地產需求,進而影響建材需求。

原材料成本風險。建材原材料大宗商品若超預期上行則容易帶來建材企業盈利能力的較大壓力。

More Content