本文來自格隆匯專欄:國泰君安證券研究,作者: 廖靜池配置團隊

導讀

本週市場出現技術性超跌反彈,表明短線已經企穩,但上證50、滬深300等權重指數自7月以來形成的中線調整格局並未得以改變。展望後市,市場在短線上有望繼續反彈,但考慮到上證3150點上方的壓力,仍要警惕短線反彈結束後中線行情出現反覆。配置方面,對於倉位較輕的投資者,建議短線勿要追漲,中線等待回落時機逐步配置;對於倉位較重的投資者,繼續等待權重指數完全企穩後的右側買入機會。

摘要

本週(2022-10-31至2022-11-04)行情概況:

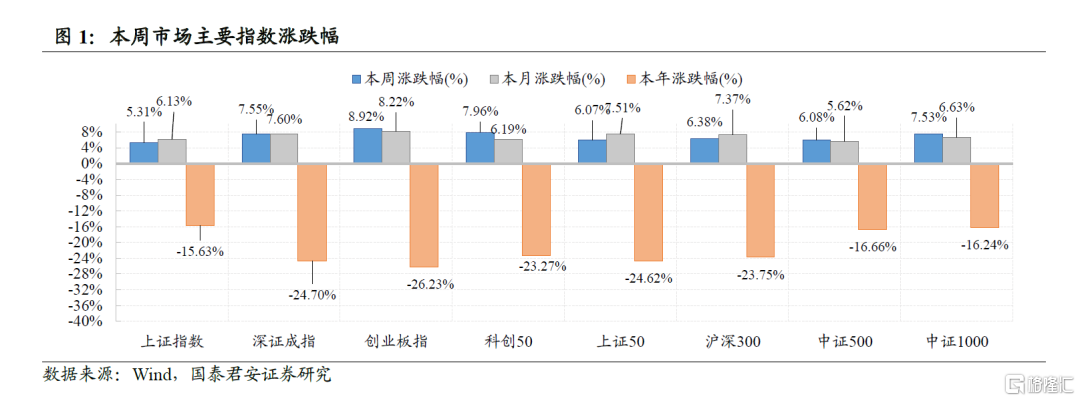

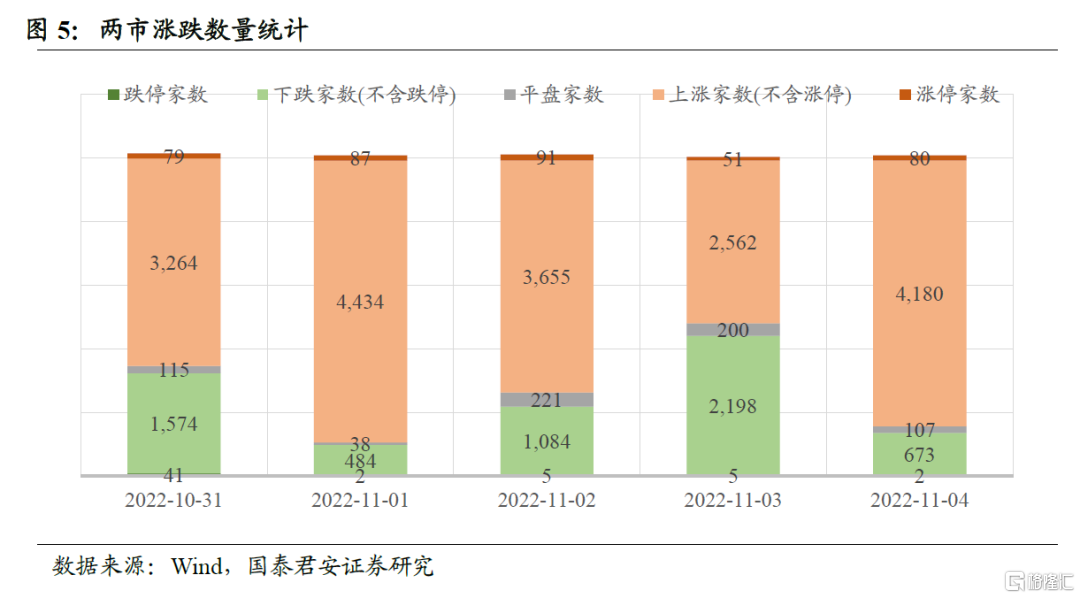

(1)市場走勢強勢反彈,主要指數均錄周陽線。本週市場慣性下挫後強勢反彈,A股主要指數均錄得5%以上週陽線。

(2)板塊觀察:消費強勢領漲,各行業均錄不同程度上漲。

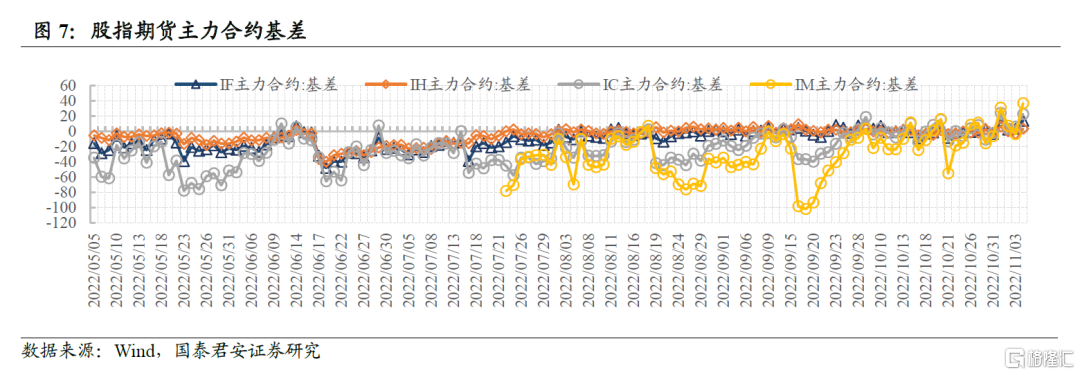

(3)市場情緒:市場成交金額破萬億,期貨升水增大。截至11月4日,IF、IH和IC主力合約分別升水14.03點、3.72點和22.74點。

(4)資金流向:兩融餘額保持穩定,北向資金小額流出。食品飲料、電力及公用事業和通信行業淨流出較多。

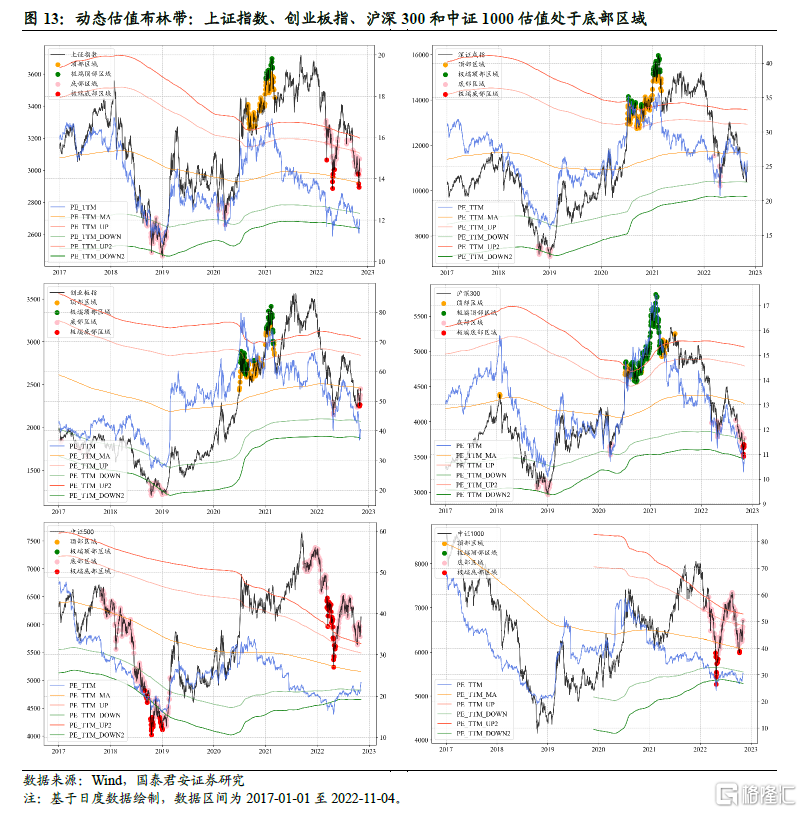

(5)量化“黑科技”模型:動態估值布林帶模型顯示,主要市場指數估值上升,但整體估值仍然較低,上證指數、創業板指、滬深300和中證1000估值仍處於底部區域。

本週行情歸因:(1)10月份製造業PMI有所回落,大型企業PMI保持擴張,製造業景氣面總體穩定。(2)A股上市公司三季報披露落下帷幕,A股盈利表現優異。(3)美聯儲再次大幅加息75個基點,加息幅度符合市場預期,加息預期邊際改善。

下週行情展望:本週市場慣性下挫後出現技術性超跌反彈。A股主要指數均錄得5%以上週陽線,一舉扭轉了10月下旬以來的頹勢。儘管市場短線已經企穩,但上證50、滬深300等權重指數自7月以來形成的中線調整格局並未得以改變,尤其10月下旬的下挫使中線修復難度進一步加大。因此,本週短線的強勢並不意味着中線已經無憂,前期下跌形成的“密集成交區”(例如上證指數3150-3300點),或將成為反彈的“壓力帶”。展望後市,市場目前在短線上非常強勢,後市有望繼續反彈,但考慮到上證3150點上方的壓力,建議保持謹慎,勿要輕易追漲;在中線格局上,仍要警惕短線反彈結束後中線行情出現反覆。配置方面,對於倉位較輕的投資者,建議短線勿要追漲,中線等待回落時機逐步配置;對於倉位較重的投資者,繼續等待權重指數企穩後的右側買入機會。

風險提示:疫情反覆;俄烏局勢發展超預期;宏觀政策趨松不及預期;海外市場波動加劇;量化模型基於歷史數據構建,而歷史規律存在失效風險。

01 本週行情概況

1.1 主要指數:市場走勢強勢反彈,主要指數均錄周陽線

本週(2022-10-31至2022-11-04)市場慣性下挫後強勢反彈,A股主要指數均錄得5%以上週陽線。具體而言,創業板指、科創50、深證成指和中證1000分錄8.92%、7.96%、7.55%和7.53%漲幅;滬深300、中證500、上證50和上證指數分別上漲6.38%、6.08%、6.07%和5.31%。

1.2板塊觀察:消費強勢領漲,各行業均錄不同程度上漲

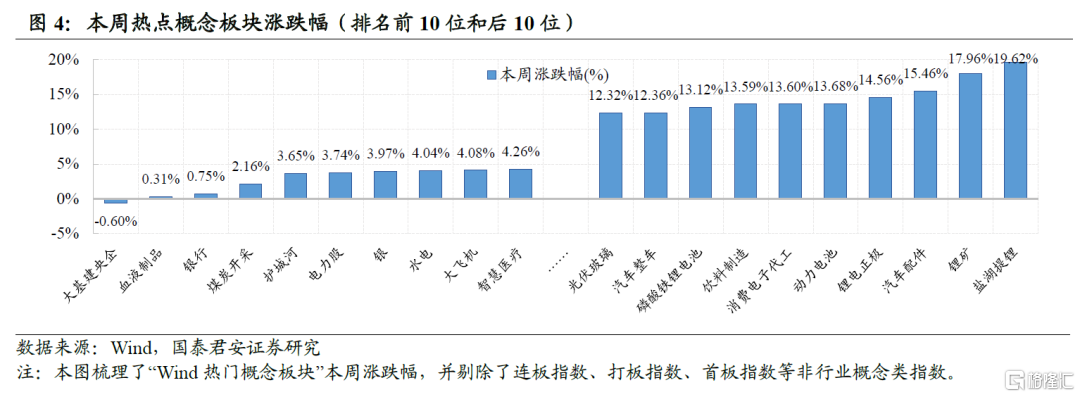

本週消費板塊表現亮眼,食品飲料、汽車和消費者服務行業均錄得10%以上漲幅,有色金屬、基礎化工和電力設備及新能源行業亦錄得8%以上漲幅。從細分行業來看,旅遊和休閒行業以及綜合服務行業上漲15%以上,僅有國有銀行和石油開採行業錄得2%以內跌幅。從熱點板塊來看,本週新能源汽車與電池相關概念較受市場關注,汽車配件、鋰礦和鹽湖提鋰等概念較受市場關注,漲幅均在15%以上;飲料製造、光伏玻璃和照明電工等板塊也錄得10%以上漲幅。

1.3 市場情緒:市場成交金額破萬億,期貨升水增大

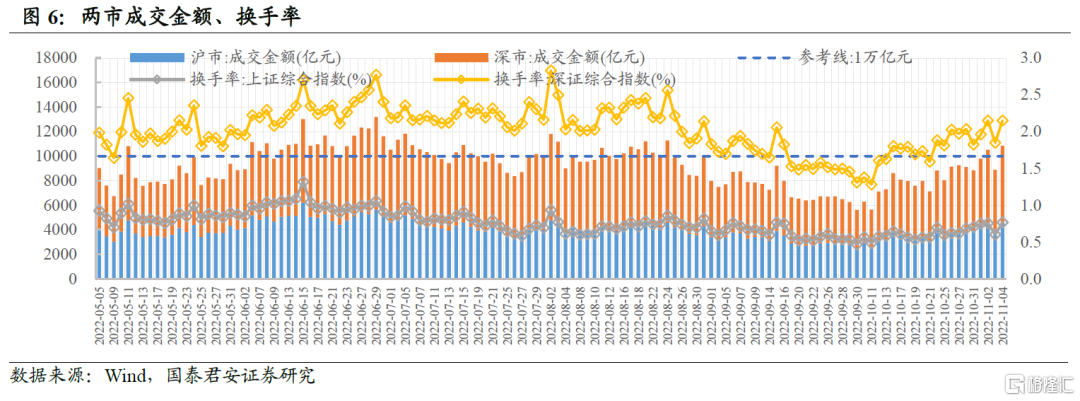

本週市場情緒回暖,週三和週五滬深兩市成交金額破萬億,日均成交金額亦達到0.97億元。IF、IH和IC升水率增大。截至11月4日,IF、IH和IC主力合約分別升水14.03點(升水率0.37%)、3.72點(升水率0.15%)和22.74點(升水率0.37%)。

1.4資金流向:兩融餘額保持穩定,北向資金小額流出

本週兩融餘額穩步提升,最新餘額數據(11月3日週四)為1.56萬億元;融資買入佔比為7.11%,相較上週四保持穩定。本週北向資金淨流出50.11億元:食品飲料、電力及公用事業和通信行業分別淨流出48.23、24.53和19.14億元;電力設備及新能源、機械和有色金屬行業分別淨流入25.35、17.66和15.21億元。

1.5量化“黑科技”:權重指數估值上升,下跌能量較低

動態估值布林帶模型顯示,主要市場指數估值上升,但整體估值仍然較低,其中上證指數、創業板指、滬深300和中證1000估值仍處於底部區域。當前(2022-11-04)上證指數PE-TTM為12.02,處於19.13%分位數;深證成指PE-TTM為25.84,處於50.22%分位數;創業板指PE-TTM為40.44,處於25.46%分位數;滬深300 PE-TTM為10.92,處於11.36%分位數;中證500PE-TTM為23.32,處於24.09%分位數;中證1000PE-TTM為30.54,處於23.81%分位數。

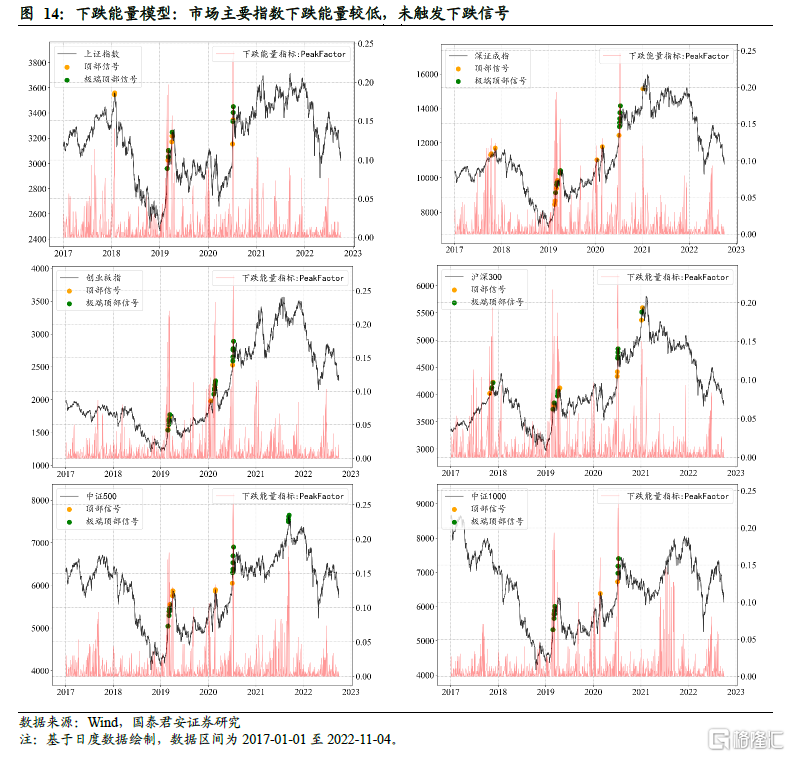

下跌能量模型顯示,市場主要指數下跌能量較低,未觸發下跌信號。當前市場主要指數下跌能量較低,未觸發下跌信號。

02 本週行情歸因

本週市場慣性下挫後出現技術性超跌反彈。整體來看,影響市場的主要事件信息有如下幾點:

(1)10月份製造業PMI有所回落,大型企業PMI保持擴張,製造業景氣面總體穩定。10月31日,國家統計局網站發佈數據,10月份,我國製造業採購經理指數(PMI)為49.2%,比上月下降0.9個百分點,低於臨界點。數據顯示產需兩端均有所放緩。其中生產指數和新訂單指數分別比上月下降1.9和1.7個百分點,顯示製造業生產和市場需求景氣度均有所回落。與此同時,國家統計局指出,在調查的21個製造業行業中,有11個位於擴張區間,製造業景氣面總體穩定。

(2)A股上市公司三季報披露落下帷幕,A股盈利表現優異。今年前三季度,A股公司實現總營收52.34萬億元,同比增長8.11%;實現歸母淨利潤4.39萬億元,同比增長0.93%。與歷史對比,A股前三季度營收和淨利潤均創歷史新高,其中營收佔同期GDP比例首次突破60%,為歷史最高水平。

(3)美聯儲再次大幅加息75個基點,加息幅度符合市場預期,加息預期邊際改善。美國聯邦儲備委員會2日宣佈,將聯邦基金利率目標區間上調75個基點到3.75%至4%之間。這是美聯儲今年以來第六次加息,也是連續第四次加息75個基點,今年已累計加息375個基點。本次加息符合市場此前對於此次加息幅度的預期。從本次美聯儲決議聲明來看,美聯儲措辭略偏鴿派,美聯儲暗示可能放緩加息步伐。美聯儲加息預期的邊際改善提振了市場情緒。

03 下週行情展望

本週初市場慣性下挫,上證指數一度跌至2885點,距離今年4月底的低點2863點僅一步之遙。週二開始,市場在連續下挫後出現技術性超跌反彈。隨後,在美聯儲本輪加息落地和各方面利好傳聞刺激下,市場繼續強勢反彈。截止週五,A股主要指數均錄得5%以上週陽線,一舉扭轉了10月下旬以來的頹勢。

儘管市場短線已經企穩,但上證50、滬深300等權重指數自7月以來形成的中線調整格局並未得以改變,尤其是在10月下旬的下挫後,中線修復難度進一步加大。因此,本週短線的強勢並不意味着中線已經無憂,前期下跌形成的“密集成交區”(例如上證指數3150-3300點),或將成為反彈的“壓力帶”。

展望後市,市場目前在短線上非常強勢,後市有望繼續反彈,但考慮到上證3150點上方的壓力,建議保持謹慎,勿要輕易追漲;在中線格局上,考慮到權重指數在中長線格局上仍待修復,而小盤股指數自8月下旬以來跌速較快、中線結構受到一定程度破壞,因此仍要警惕短線反彈結束後中線行情出現反覆。

配置方面,對於倉位較輕的投資者,建議短線勿要追漲,中線等待回落時機逐步配置;對於倉位較重的投資者,繼續等待權重指數企穩後的右側買入機會。

風險提示:疫情反覆;俄烏局勢發展超預期;宏觀政策趨松不及預期;海外市場波動加劇;量化模型基於歷史數據構建,而歷史規律存在失效風險。

More Content