本文來自格隆匯專欄:招商宏觀謝亞軒 作者:謝亞軒

事件:

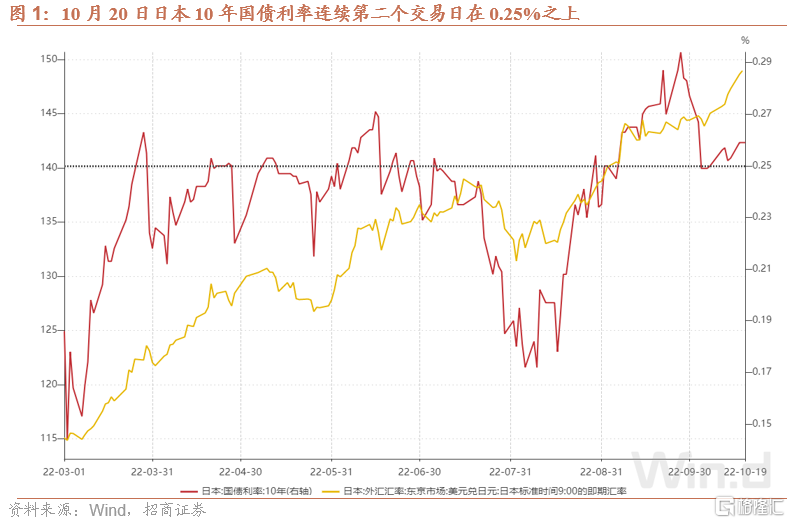

2022年10月21日日元匯率一度貶至151.9420的1990年以來最弱水平。北京時間21日晚21時日元匯率開始快速走強,收盤至147.6505,有消息稱這是因日本銀行連夜加班進行外匯干預所致。

正文:

據媒體報道,日本財務省和日本銀行9月22日買入日元和賣出美元干預外匯市場。受此影響,日元兑美元匯率在觸及145.8945元后一度升至139.9265,日內振幅超過3.1%。日本財務省財務官神田真人當天表示:“匯率的過度無序波動是無法容忍的”。這是日本24年來首次賣美元的外匯干預,目的是避免日元匯率過度走弱。上一次賣美元干預是在1998年6月,那是亞洲金融危機最嚴重的時候。而時間上距離最近的一次外匯干預發生在11年前的2011年11月,不過干預方向相反,執行的是買美元賣日元的操作,目的是避免日元匯率過強,那時的日本銀行行長還是白川方明先生。

一、市場嚴重懷疑日銀外匯干預能不能有作用

市場對此外匯干預行為並不買賬。干預次日日元即收於143.3530,較22日收盤時的142.3755貶0.69%。雖然近期美元指數已從高位的114.7861回落至10月20日的113.3095,但日元兑美元匯率仍走弱至151.9420,這是1990年下半年32年以來的歷史低位。市場對於日本政府和央行干預有效性的質疑主要集中在以下三點:一是,日本外匯儲備的規模是否足以滿足干預需要?二是,日本銀行的寬鬆貨幣政策與匯率干預之間的存在政策衝突,究竟以誰為主?三是,更根本的問題是,日元貶值壓力來自日美貨幣政策的分化,未來將何去何從?是等待美聯儲放鬆還是日銀開始貨幣政策正常化?

明確一點,外匯干預決定權在日本財務省。根據新《日本銀行法》第四十條第二款規定,日本干預外匯市場的權限屬於政府,日本銀行是以大藏省(後為財務省)執行者身份從事以穩定匯率為目的的外幣資產買賣。簡言之,財務省負責外匯市場干預決策,日本銀行負責外匯市場干預執行。白川方明記述:“應該是“政府幹預外匯市場”。日本銀行只是負責每天監測外匯市場動向,向財務省提供外匯市場干預的建議。是否干預,以及在哪個匯率水平干預,都是由財務大臣決定的”。因此,討論當前的日元問題,財務相鈴木俊一、財務官神田真人、日本銀行行長黑田東彥都是關鍵人物。

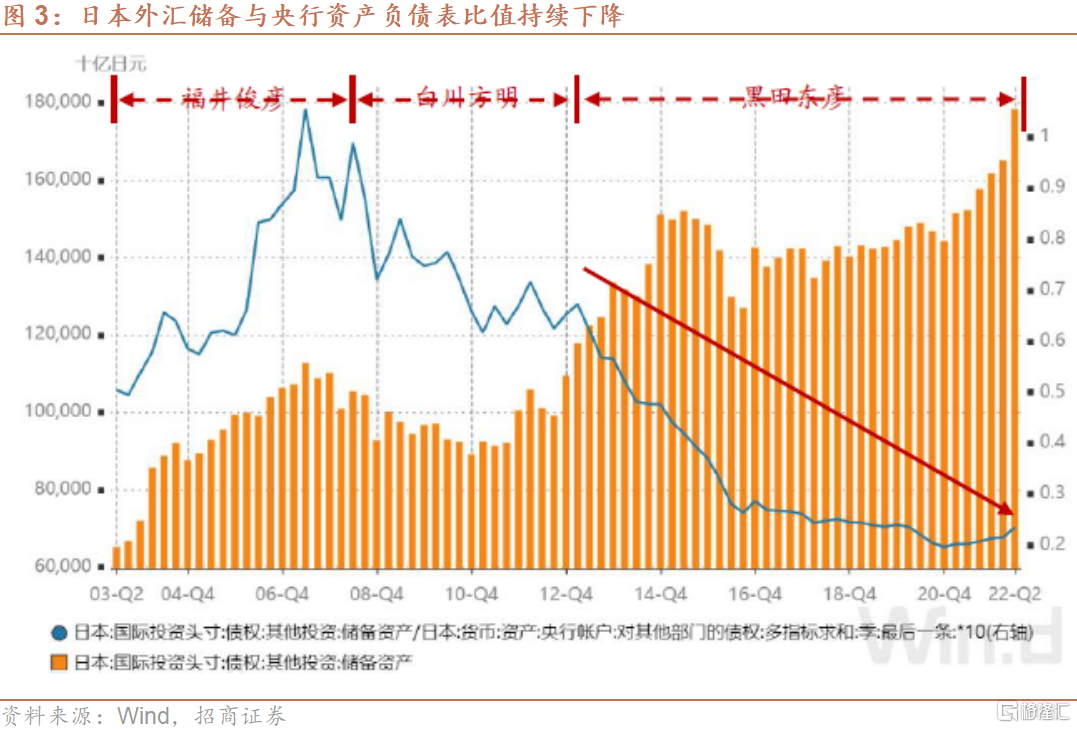

1.4萬億美元外匯儲備是否夠用?提出此疑慮主要是因兩方面原因:一方面,當前的干預是為阻擊日元貶值,需要干預者拋售外匯儲備。儲備越拋越少,理論上存在耗盡可能性。雖然財政省未披露規模,但據媒體報道,9月22日的干預動用28382億日元儲備,創歷史新高。1.4萬億美元外匯儲備不能説不夠多,但外匯儲備繼8月減少310億美元后,9月創紀錄減少540億美元,這樣下去總有“坐吃山空”的風險。這與2011年白川方明任內的干預處境完全不同,當時是為阻止日元升值,需要干預者買入外幣增加持有外匯儲備,理論上不存在持有儲備規模的上限,可以無限干預下去。另一方面,更重要的是,日本央行在過去近10年間不斷採取量化和質化寬鬆、收益率曲線控制等無限量寬鬆貨幣政策手段擴張資產負債表,外匯儲備資產與央行資產負債表規模的比值已今非昔比。截至2022年6月,日本央行資產負債表規模超過700萬億日元,較黑田行長上任初時(2013年4月)擴張超過三倍,遠超早期非常規貨幣政策時期的擴表效果。速水優時期的量化寬鬆帶來的央行資產負債表擴張僅為44.8%,白川方明的全面貨幣寬鬆(CME)時期也僅擴張53.2%。日本的外匯儲備資產與日本央行資產負債表規模之間的比值由2007年6月最高點的1.06下降到福井俊彥行長2008年4月離任時的0.84,再下降到白川方明2013年3月離任時的0.67。黑田東彥上任後央行資產負債表擴張速度加快,推動這一比值以更快速度下降。截至2022年6月,日本外匯儲備與央行資產負債表規模的比值已下降至0.23。雖然日本的外匯儲備在穩步增長,但與更快速度擴張的國內流動性相比已強弱易位,不能同日而語。簡單比喻,2007年時如果説日銀與市場對手的力量對比是一對一平手的話,現在就需要以一敵五,強弱自然可判。

好消息是,理論和實踐都表明外匯干預在短期有效。關於外匯干預有效性的研究由來已久。沃爾克在《時運變遷》提到1983年的《傑根森報吿》結論就是干預有效,這為廣場協議提供了智庫和信心支持。國際貨幣基金組織(IMF)2022年7月的工作論文研究了1990年至2018年間26個發達經濟體和新興經濟體的外匯干預措施,發現旨在減少長期宏觀經濟因素引起的匯率扭曲而進行干預不太可能有效。不過,干預可以有效糾正短期的週期性實際匯率扭曲,扭曲程度越大,單邊干預的持續時間越長,干預效果越顯著。此外,研究還發現,賣匯干預(阻止本幣貶值)似乎比買匯(阻止本幣升值)有效一些。在流動性相對較強的外匯市場,干預效果較差。有這個研究支持,日本的外匯干預在短期和局部可能有用,至少可以發揮“阻擊”作用。

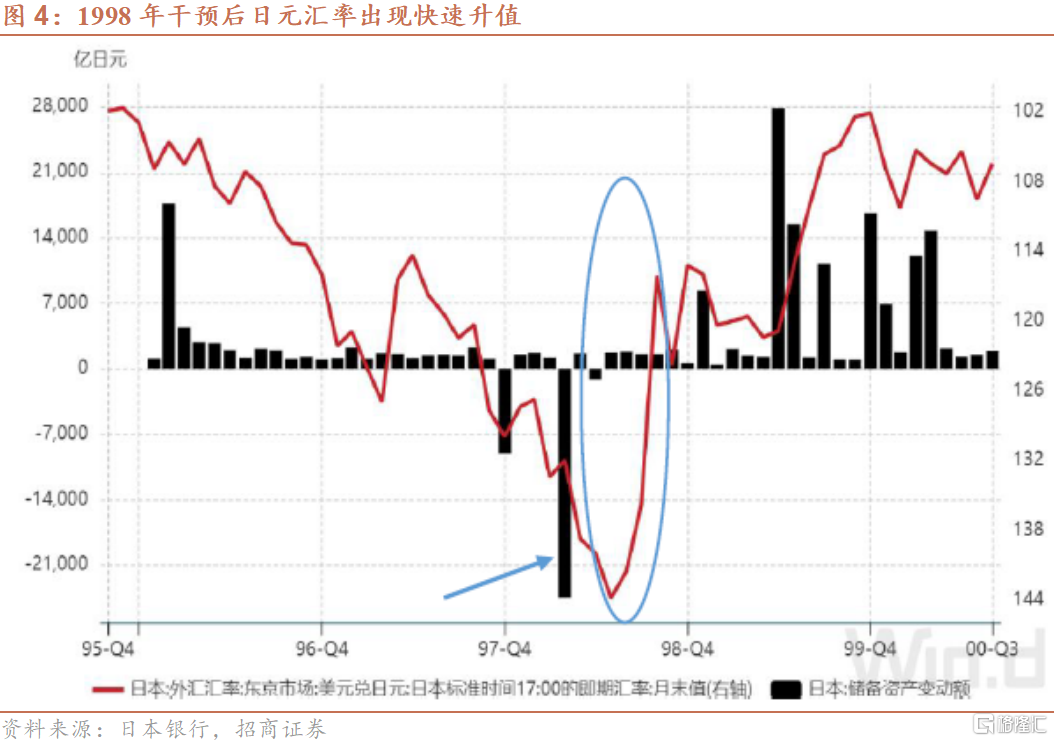

黑田東彥對以上問題可以説心知肚明。現任黑田東彥行長1967年從東京大學法學系畢業後,即進入大藏省(現在的財務省)工作,主要負責國税和國際金融業務。1997年到1999年擔任日本財務省國際金融局局長,1999年至2003年出任財務省財務官。黑田是有“日元先生”(Mr. Yen)之稱的榊原英資的繼任者,與各國金融貨幣當局負責人交往密切。雖然黑田東彥是自由匯率制度的提倡者,被稱為貨幣教父,但他顯然深知市場並非永遠理性。在24年前亞洲金融危機最嚴重的1998年,黑田東彥在幕後成功指揮與美聯儲聯手穩定日元匯率的干預。期間共進行38筆拋售美元買入日元的操作,當時最大幹預金額為1998年4月10日買入26201億日元(規模僅次於2022年9月22日),合計干預金額為5萬億日元。在多重因素作用下,日元匯率在1998年8月創下147的低點後反轉,轉向快速升值。

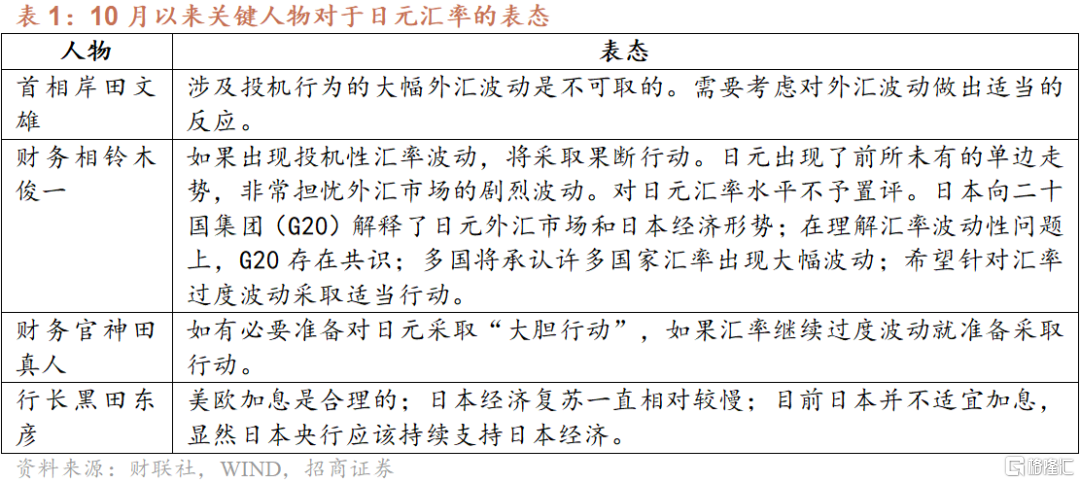

干預註定不是目的。對於干預本身,日本一系列關鍵人物均發表了看法(下表)。首相、財務相和財務官都強調幹預的目標是避免外匯市場的過度、劇烈、大幅波動。不過,財務相特別強調:“對日元匯率水平不予置評”,這顯示干預並沒有比如150這樣具體的價位目標。黑田東彥此前強調:“日元持續貶值使得企業難以制定長期發展規劃,也提高了經濟前景的不確定性,這對日本經濟來説是負面的”。但是針對市場疑慮,即日元的匯率政策與寬鬆貨幣政策能否兼容?黑田最新表態直接給出答案,“日本並不適宜加息”,他的潛台詞是,寬鬆要堅持到底,不論日元匯率如何。

More Content