本文來自格隆匯專欄:李美岑投資策略,作者:李美岑 王亦奕 等

核心觀點

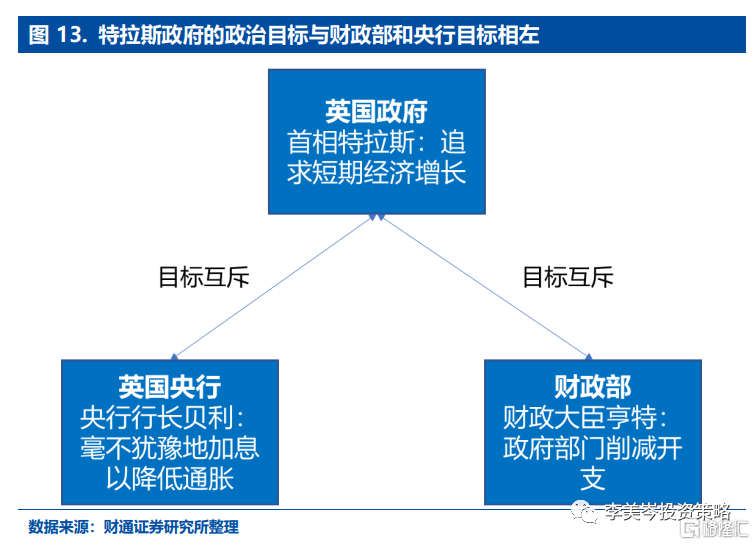

英國養老金危機折射出當下歐洲乃至整個世界政治困局的縮影。在“新冠疫情”爆發的時候,各國政府和央行有着相同目標,如今疫情已經持續3年,美國早已開啟了加息週期。許多國家均面臨着“加息抗通脹”與“寬鬆刺激經濟”的蹺蹺板問題,因此央行和政府的目標也出現互斥。在英國民眾抗議高額通脹、投資者對於英國經濟的信心缺失的大背景下,特拉斯政府追求經濟增長,財政部追求政府部門削減開支,央行追求加息降低通脹。特拉斯政府的政治目標與財政部和央行目標相左,使得英國經濟出現極大的不確定性,影響金融市場穩定。

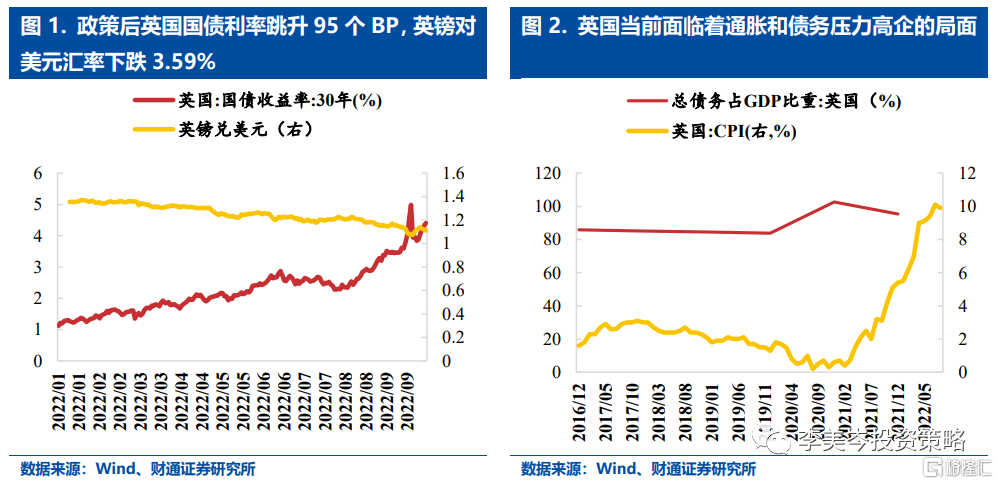

英國新首相上台後於9月23日宣佈了450億英鎊的減税計劃,但鑑於英國當前的通脹和債務壓力高企,投資者對此秉持強烈的懷疑態度,英國市場慘遭“股債匯三殺”。5個交易日內,英國30年期國債利率大幅跳升140bps,英鎊對美元下跌5%,英國富時100指數下跌3.88%。英國國債的快速跳升迫使英國養老金陷入了“死亡循環”。為了解決流動性擠兑,英國央行於9月28日宣佈暫時增加長端國債的購買。政策公佈後,30年期國債收益率從4.99%直接下降了100多個基點至3.94%,暫時避免了養老金危機。

英國央行面臨“QE救養老金”與“加息抗通脹”的兩難抉擇。10月11日至14日,英國央行每天購買100億英鎊的金邊債券,其中50億英鎊與指數掛鈎的金邊債券;同時啟動臨時擴大抵押品回購機制(TECRF),擴大了銀行接受的抵押品的範圍,旨在解決LDI基金流動性壓力。但在控制通脹與金融穩定風險的抉擇下,英國央行“棄車保帥”堅持於10月14日結束購債支持,迴歸全球“收水”隊列,這也意味着英國養老金後續仍面臨國債走高帶來的流動性壓力。

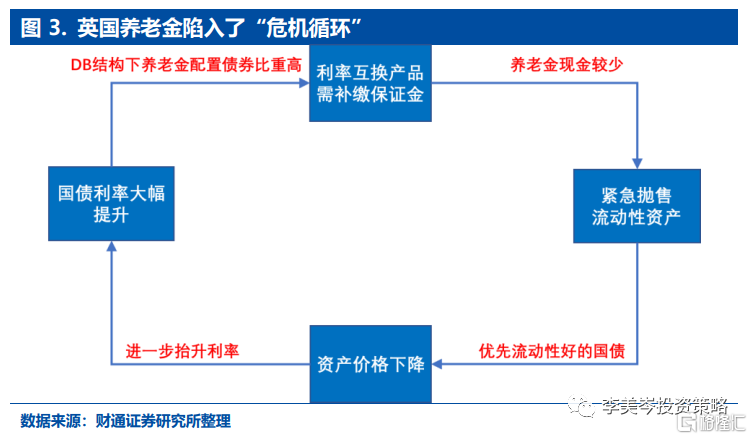

英國養老金危機背後,是由於DB計劃主導下,過於依賴國債和利率互換。英國固定收益型(DB)養老金計劃的佔比高達81%,為了滿足未來給付的條件,大部分養老金計劃採用負債驅動投資策略(LDI),且配置資產以債券為主,長久期資產配置對於利率極為敏感,近20年來,購買了大量的“支付浮動利率、收取固定利率”的利率互換(IRS)。近期國債的利率暴漲觸發了補充保證金的要求,造成了英國養老金的大規模流動性擠兑“慘劇”。

英國會成為下一個金融危機引爆點嗎?關注三個不確定性。

1)“減税政策”被全盤逆轉,特拉斯政府穩定性成最大不確定性。儘管當前新上任的財政部長亨特努力“救火”的行為暫緩了市場的擔憂,但英國政府在10天內出現180度大轉彎的態度使民眾對於政府信心出現下滑。特拉斯指支持率持續走低,後續英國內閣、政府以及保守黨之間的不確定性值得關注。

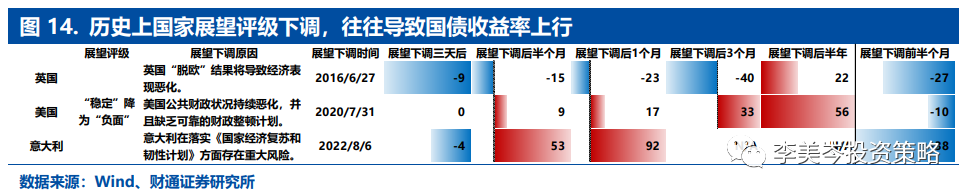

2)英國主權評級下調風險。自英國政府宣佈減税計劃以來,3家評級機構表示可能下調其信用評級。10月21日,標普和穆迪將重新評估英國政府的信用評級。國家展望評級下調,往往導致國債收益率上行。

3)英國養老金帶來的流動性擠兑進一步蔓延。英國養老金為追加保證金,同時出售多類型資產,可能會波及多個金融市場。例如,近期持有者紛紛出售CLO債券以滿足追加保證金的要求,導致證券價格已遠低於其內在價值的水平。

風險提示:俄烏衝突升級;海外加息超預期;疫情發展超預期。

正文

1.特拉斯政府的“減税政策”觸發了英國養老金的“危機循環”

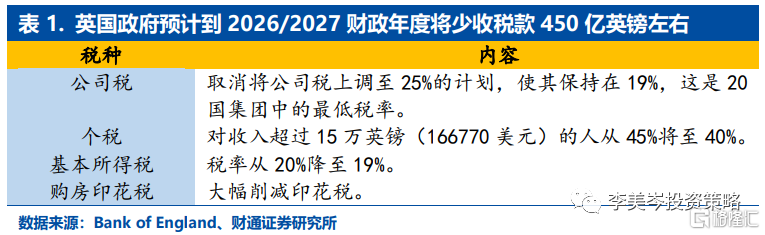

英國“減税政策”導致英國國債利率跳升、英鎊貶值。英國新首相特拉斯上台後於9月23日宣佈了450億英鎊的減税計劃。英國政府預計,到2026/2027財政年度,將少收税款450億英鎊左右,政策包括維持公司所得税19%的水平;降低個人所得基本税率至19%等。

鑑於英國的通脹和債務壓力高企,投資者並不認可“減税政策”。作為50年來最大規模減税措施,政策在出台後對市場造成極大衝擊,5個交易日內,英國30年期國債利率大幅跳升140bps,英鎊對美元下跌5%,英國富時100指數下跌3.88%,英國市場慘遭“股債匯三殺”。

英國國債的快速跳升迫使英國養老金陷入了“危機循環”。長期國債價格暴跌導致養老金資產端快速縮水,為了滿足保證金要求,養老基金開始分階段拋售流動性最好的資產——英國長期國債。最終就出現了“國債價格越跌,養老金越賣”的慘劇,即英國養老金陷入“國債利率飆升導致需補繳大量保證金——緊急拋售流動性資產——資產價格下跌——保證金壓力進一步上升”的“危機循環”。

為了解決流動性擠兑,英國央行無限量地增加長端國債的購買,暫時避免了養老金危機。英國央行於9月28日宣佈暫時推遲量化緊縮(QT),並無限量地增加長端國債的購買。政策公佈後,30年期國債收益率從4.99%直接下降了100多個基點至3.94%,從而打破“危機循環”,暫時避免了養老金危機。

2.英國養老金“慘案”背後:DB計劃主導下,過於依賴國債和IRS

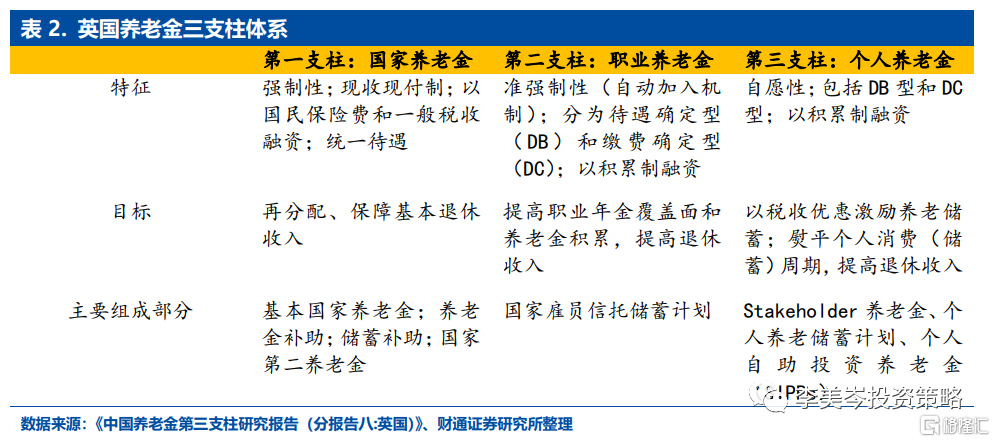

英國當前養老體系可劃分為三大支柱:第一支柱國家養老金採取現收現付制,強制要求所有工薪僱員參加,並以國民保險税的方式繳費;第二支柱職業養老金由僱主向僱員提供,主要包括確定收益型(DB)和確定繳費型(DC);第三支柱個人養老金是由保險公司或其他金融機構設計、供個人自行選擇的養老金計劃。

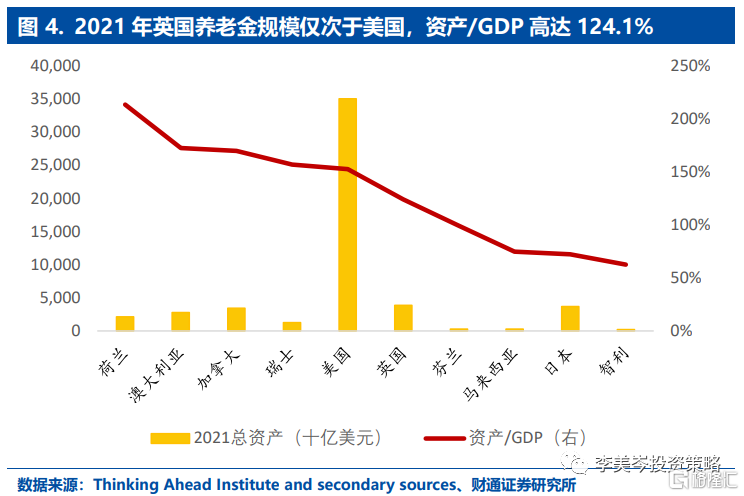

2021年英國總體養老金資產規模約為3.86萬億美元,全球排名僅次於美國。養老金總資產佔GDP比重為124.1%(美國152.6%),位列全球第六名。

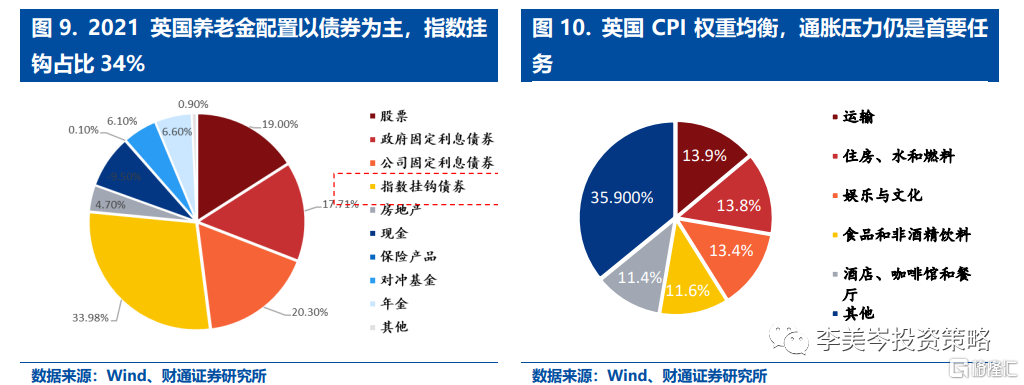

英國養老金採用LDI策略,大量購買利率互換產品。LDI策略是以負債定資產的負債驅動投資策略(Liability Driven Investment)。2021年英國的養老金中有81%是固定收益型(DB)養老金,因此,養老金則需要不斷調整自己的投資計劃來滿足固定的目。配置資產以債券為主,2021年達62%,長久期資產配置對於利率極為敏感。近20年來,購買了大量的“支付浮動利率、收取固定利率”的利率互換產品。近期國債的利率暴漲觸發了補充保證金的要求,造成了英國養老金的大規模流動性擠兑“慘劇”。

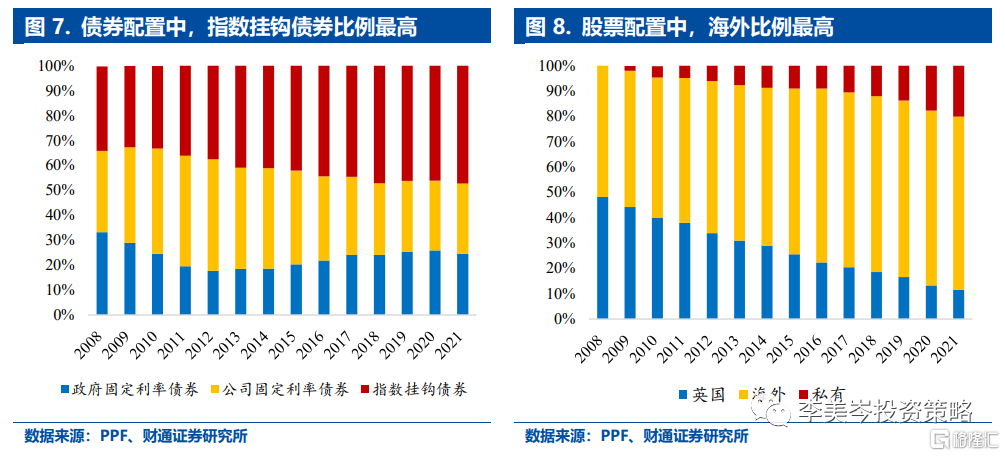

英國DB計劃中,債券投資比重持續提升。自2006年以來,DB計劃資產配置中債券比重持續提升,從28%提升至2021年的72%。相對比,股票比重持續降低,從61%降低至2021年的19%。

債券配置以指數掛鈎債券比例最高,股票配置以海外比例最高。英國養老金在選擇配置的債券時,投資指數掛鈎債券、公司債和政府債佔比分別為47%、28%和25%。在配置股票方面,投資國外上市股票和私有股權比例持續上升,到2021年已達68%和20%,而與之相反的是投資英國上市股票比重持續下降,2021年僅為12%。

3.英國央行面臨“QE救養老金”與“加息抗通脹”的兩難境地

英國陷入“購債避免養老金危機 與 跟隨美國加息保英鎊”兩難的境地,最終 “棄軍保帥”選擇後者,英國央行堅持10月14日結束購債支持。英國面臨的兩難境地是歐洲乃至整個世界困局的縮影。在“新冠疫情”爆發的時候,各國政府和央行有着相同的目標,如今疫情已經持續3年,美國早已開啟了加息週期。許多國家均面臨着“加息抗通脹”與“寬鬆刺激經濟”的蹺蹺板問題,因此央行和政府的目標也出現互斥。

英國央行在10月10日宣佈增加額度、擴大範圍,目標解決LDI基金流動性壓力。從10月11日起至10月14日,英國央行將每天購買100億英鎊的金邊債券,其中50億英鎊與指數掛鈎的金邊債券。同時,將啟動臨時擴大抵押品回購機制(TECRF),擴大了銀行接受的抵押品的範圍。10月14日之後,包括新的TECRF在內的許多設施都已到位。養老金仍需要面臨補充保證金的壓力。

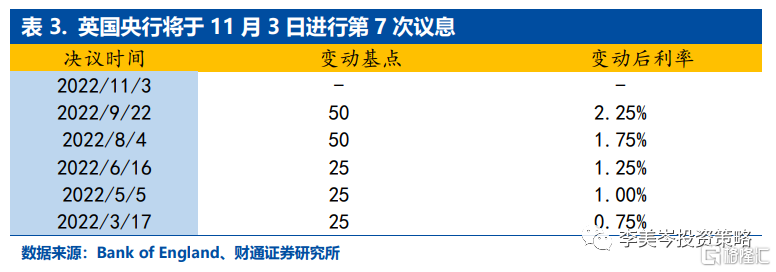

在控制通脹與金融穩定風險的抉擇下,英國央行堅持於10月14日結束購債支持,迴歸全球“收水“隊列,這也意味着英國養老金後續仍面臨流動性壓力。此前英國選擇與美聯儲”步調一致”,2022年以來已6次加息,基準利率已提升至2.25%。若英國央行在10月14日之後退出流動性支持,儘管包括新TECRF在內的許多設施都已到位,部分養老金可能由於未來得及解決保證金或流動性補充而面臨破產壓力。

英國央行將於11月3日進行第7次議息,預計仍會進一步加息。今年以來已連續六次加息,當下通脹率高達9.9%,距離目標2%仍有很大差距,預計第7次議息仍會進一步加息。英國爆發了近年來規模最大的示威遊行,從首都倫敦到曼徹斯特,紐卡斯等50個城鎮的民眾抗議高額通脹。

4.英國會成為下一個金融危機引爆點嗎?關注三個不確定性

4.1.“減税政策”被全盤逆轉,特拉斯政府穩定性成最大不確定性

英國養老金危機折射出當下英國政局不穩定性。在當下民眾抗議高額通脹、投資者對於英國經濟的信心缺失的大背景下,特拉斯政府追求經濟增長,財政部追求政府部門削減開支,央行追求加息以降低通脹。特拉斯政府的政治目標與財政部和央行目標相左,使得英國經濟出現極大的不確定性,進而影響金融市場穩定。

英國新首相上台後於9月23日宣佈了450億英鎊的減税計劃,造成了金融市場的“股債匯三殺”。國際貨幣基金組織9月27日公開批評英國減税政策,稱相關政策可能“加劇不公”並增加物價上漲壓力。

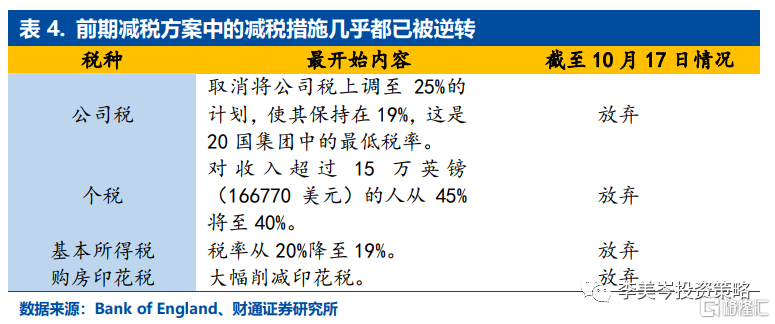

當前,對於減税方案中的減税措施幾乎都已被逆轉。10月17日,英國新任財政大臣亨特發表聲明,宣佈取消英國政府“迷你預算”計劃中幾乎所有減税措施。包括放棄取消45%最高所得税税率的計劃和恢復提高公司税的計劃,從明年4月起英國公司税將從當前的19%上調至25%。

10月3日,英國政府宣佈將放棄部分減税政策,即對高收入者取消45%最高所得税税率的計劃。

10月14日,特拉斯政府任命前外交大臣傑里米替代克沃滕擔任財政部長,同時宣佈將恢復提高公司税的計劃,從明年4月起英國公司税將從當前的19%上調至25%。

10月17日,英國新任財政大臣傑里米·亨特發表聲明説,將繼續維持個人所得税在20%的水平,同時取消此前宣佈的下調股息税、海外遊客購物增值税免税計劃。取消減税措施將每年為英國政府帶來約320億英鎊的收入。

特拉斯支持率低迷,政局不穩定可能是當下最大的不確定性。新任財政大臣傑里米•亨特不同意特拉斯和克沃滕的做法,核心觀點在於政府部門要削減開支,而非借錢減税。儘管當前亨特努力“救火”的行為暫緩了市場的擔憂,但英國政府在10天內出現180度大轉彎的態度使民眾對於政府信心出現下滑。據路透社報道,民意調查機構YouGov的最新民調顯示,英國反對黨工黨的支持率為52%,遙遙領先於執政黨保守黨的22%。此外,53%的受訪者認為英首相特拉斯應該辭去首相一職。後續英國內閣、政府以及保守黨之間的不確定性值得關注。

4.2.英國評級調整可能導致國債收益率進一步上行

自英國政府宣佈“減税計劃”以來,3家評級機構表示可能下調其信用評級。10月5日,國際評級機構惠譽將英國評級展望從“穩定”調整為“負面”,評級確認為“AA-”。10月21日,標普和穆迪將重新評估英國政府的信用評級。

歷史上國家展望評級下調,往往導致國債收益率上行。早在2016年6月27日,標普和惠譽同時調降英國主權信用評級,認為英國脱離歐盟可能損害其國內經濟。國債利率隨後半年內上行22個BP。2020年8月惠譽將美國的債務評級展望從“穩定”下調至“負面”,認為公共財政狀況持續惡化,並且缺乏可靠的財政整頓計劃,國債利率隨後半年內上行56個BP。2022年8月穆迪將評級展望由“穩定”下調為“負面”,認為意大利在落實《國家經濟復甦和韌性計劃》和與能源供應相關的經濟增長前景方面存在重大風險,國債利率隨後1個月內上行92個BP。

4.3.英國養老金為追加保證金,同時出售多類型資產,可能會波及多個金融市場

英國央行堅持於10月14日結束購債支持,儘管包括新TECRF在內的許多設施都已到位,部分養老金可能由於未來得及解決保證金或流動性補充出售多類型資產,可能會波及多個金融市場。

英國危機已波及美國CLO(抵押貸款證券)市場。來自英國等國的持有者紛紛出售CLO債券以滿足追加保證金的要求,導致證券價格已遠低於其內在價值的水平。

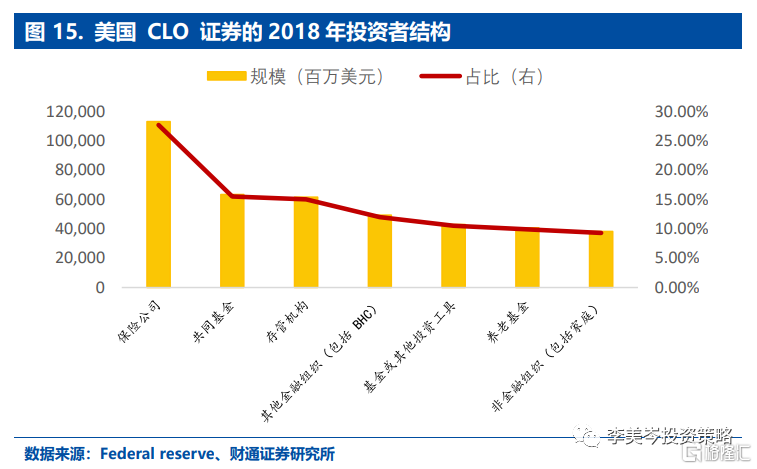

美國 CLO 證券的2018年投資者結構中養老基金佔比為9.9%。美聯儲數據顯示,截至 2018 年底, 600 億美元的CLO 由非美國居民的投資者持有,佔比為10%。

5.風險提示:

俄烏衝突升級;海外加息超預期;疫情發展超預期

More Content