各位早上好呀~,早報君先帶大家看看過去24小時全球股市熱點。

美股方面,美國9月PPI環比增長0.4%,同比增長8.5%,均高於預期,美聯儲會議紀要鷹派支持繼續加息至限制增長水平,美股三大指數週三集體收跌,標普500指數跌0.33%,納指跌0.09%,道指跌0.1%。標普500指數和納指日線六連跌,標普500指數收於2020年11月以來最低水平,納指續創2020年7月來新低。美國今晚將公佈9月CPI數據,目前市場對美國9月CPI的普遍預期為8.1%,超過這個數字很可能會令美股市場在踏入三季報披露期前先經歷一波巨震。

中概股多數收漲,KWEB收跌0.18%。阿里漲 0.48%,阿里仍為芒格Q3第三大重倉股,一股未動。京東漲 0.28%,拼多多漲 0.41%。歐洲能源危機持續發酵:歐洲汽車產量或因危機縮減近40%。蔚來漲 0.39%,理想漲 3.61%,小鵬漲 1.49%。

大型科技股多數收漲。蘋果跌0.46%,微軟漲0.15%,和梅賽德斯-奔馳達成合作,將利用微軟雲平台提高全球30多家汽車工廠的生產效率。谷歌漲0.25%,亞馬遜漲0.61%,高通脹背景下,亞馬遜等零售商假日購物季提前開始。特斯拉漲0.34%。Meta跌 0.81%,發佈全新VR頭盔Quest Pro,10月25日開始發貨售價1500美元。百事漲4.18%,第三季度營收、淨利潤同比分別增長8.8%和21.4%且好於預期,上調2022財年業績指引。飛利浦跌11.67%,預計第三季度的可比營收將下降約5%至43億歐元,並下調Q4營收指引。英特爾漲1.16%。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

A股方面,週三,兩市探底回升,滬指午後達到日內最大跌幅1.5%後快速拉昇至收盤漲1.5%,深成指漲2.46%,創業板指漲3.6%。兩市超4400股上漲,僅不到400股下跌,91股漲停,量能相對昨日有所放大,市場情緒及賺錢效應好轉。題材概念全線飄紅,科技股漲勢凌厲,雲計算、信創概念股現漲停潮,芯片、國產軟件、東數西算等概念大漲靠前;儲能、光伏、鋰電池等新能源賽道股表現突出,陽光電源漲8%,億緯鋰能漲近7%,前日漲近6%的寧德時代再漲約5%,隆基綠能漲4%;汽車、金融股全線上漲。白酒股普跌表現仍較弱。

港股方面,午後受A股帶動大幅拉昇轉漲,一度走出V型反轉行情,尾盤迴落三大指數繼續收跌。恆指跌0.78%,國指跌0.65%,恆生科技指數跌0.27%,三者均錄得5連跌。南下資金逆勢淨流入25.56億港元,大市成交額放大至1128億港元。盤面上,大型科技股衝高回落明顯,但跌幅較早盤明顯收窄,阿里巴巴、百度跌超2%,小米、美團、騰訊小幅收跌;國慶消費偏弱,餐飲股跌勢不止,海底撈4日累跌超20%;前日大漲的電力股回調。另一方面,電子煙概念股尾盤漲幅加大,思摩爾國際反彈逾9%,連續下跌的汽車股終見集體反彈,半導體股、家電股、中資券商股多數走強。

全球主要資產價格方面,美元連漲六日至兩週高位,英鎊止步五連跌,創兩週新低後轉漲超1%,美元兑日元一度升破147,刷新1998年8月以來的二十四年最高,連漲六日。鷹派加息預期下的美元走強,油價連續三日均跌2%。10年期美債收益率在PPI數據發佈後一度走高並上逼3.98%,接近兩週前升破4%所創的十四年最高,但在美股盤中轉跌並失守3.90%。對貨幣政策更敏感的兩年期收益率轉跌且失守4.29%。

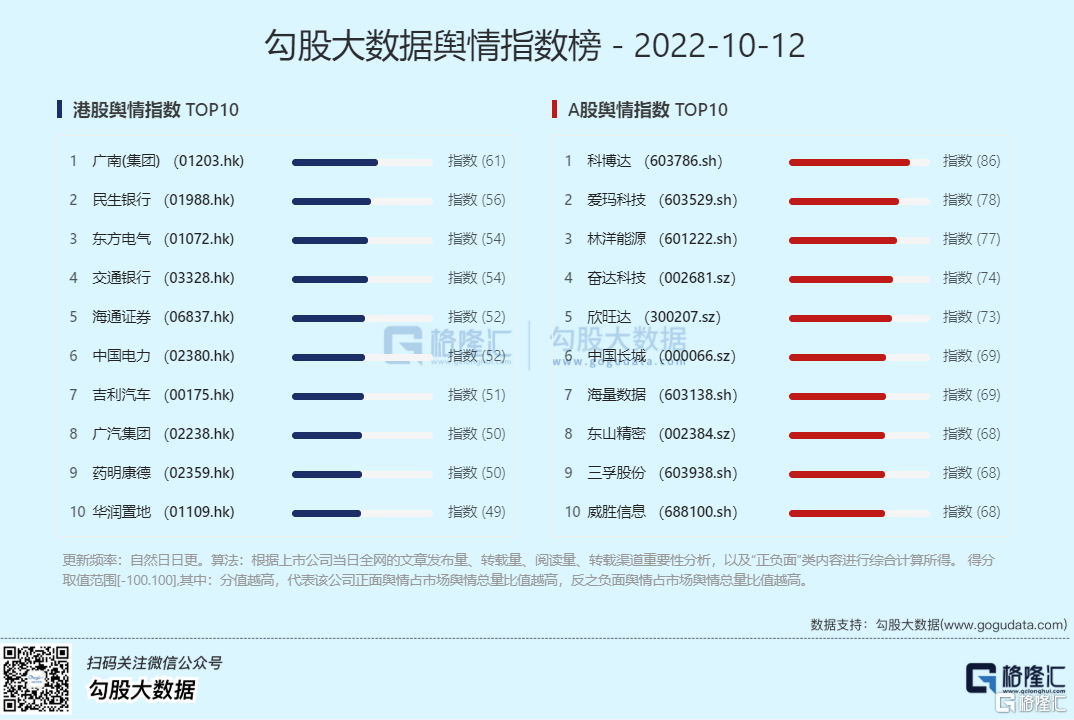

最新的勾股大數據輿情指數榜更新如下:

港股輿情指數排名前三的公司:廣南(集團)、民生銀行、東方電氣;A股輿情指數排名前三的公司:科博達、愛瑪科技、林洋能源。

昨晚至今早又有哪些值得關注的事情呢?一起來看看吧

1. 美聯儲會議紀要:有必要採取行動,維持限制性政策

美聯儲會議紀要顯示,美聯儲官員們認為有必要採取行動,維持限制性政策,美聯儲官員贊成近期採取限制性利率;幾名與會者認為需要校準美聯儲緊縮政策來緩解風險,與會者認為,在評估政策調整的累積效應的同時,在某個時候放緩加息步伐將是合適的;幾位與會者表示,隨着政策進入限制性區間,風險將變得更加雙向,勞動力市場將需要走弱以降低高通脹;失業率可能會有所上升,這在很大程度上反映了緊縮貨幣政策的影響;正如預期的那樣,美聯儲的淨收入在9月份轉為負值。

2. 銀保監會全面叫停新設網絡小額貸款從業機構

銀保監會日前在回覆網友留言指出,針對部分小額貸款公司在網絡小額貸款業務中存在的問題,組織各地方金融監管部門開展專項整治和清理規範,全面叫停新設網絡小額貸款從業機構。銀保監會在回覆中表示,將繼續完善有關監管制度,推動網絡小額貸款行業規範經營,保護消費者合法權益。

3. 央行:紮實開展數字人民幣研發試點工作

央行數字貨幣研究所發文表示,支持在財政、税收、政務等對公領域發揮數字人民幣優勢,為政府數字化和智能化治理提供先進的支付服務。實現數字人民幣體系與傳統電子支付工具的互聯互通,讓消費者可以“一碼通掃”,商户也儘量不用增加成本即可支持各類支付工具。持續推進數字人民幣無障礙和適老化能力建設,完善無障礙產品規範和標準體系。繼續深化國際合作,深度參與數字貨幣領域國際治理建設。

4. 俄聯邦安全局:幕後黑手是烏克蘭軍事情報局,已拘捕8人

當地時間10月11日,俄羅斯聯邦安全局表示,克里米亞大橋爆炸事件的組織者是烏克蘭軍事情報局局長布達諾夫及該機構的特工和僱員。目前,俄方已經鎖定12名爆炸參與者,其中8人(包括5名俄羅斯公民、3名烏克蘭和亞美尼亞公民)已被拘留。

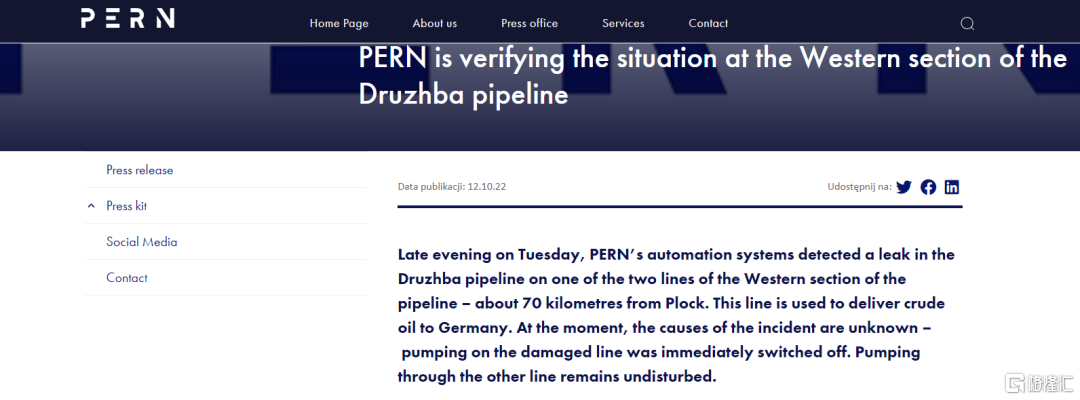

5. 能源市場風波再起!繼北溪之後 歐洲又一關鍵能源管道泄漏

繼北溪天然氣管道發生泄漏事故後,俄對歐輸油管道又發現泄漏點。當地時間10月12日,波蘭石油管道運營商PERN公司發表聲明稱,於11日晚檢測到其“友誼”石油管道西段的兩條輸油管線中,有一條出現泄漏。

該管道起點是俄羅斯,其北段主要向波蘭和德國輸送俄羅斯原油,而南段主要向匈牙利和斯洛伐克供應原油。本次管道泄漏發生在其北段,大約距離波蘭中部城市普沃茨克70公里處。這也意味着,波蘭和德國的石油供應可能面臨危險。

6. 白宮考慮對俄羅斯鋁實施報復性禁令

據市場消息,美國政府正在考慮全面禁止進口俄羅斯鋁,以應對俄羅斯在烏克蘭的軍事行動升級。由於汽車、摩天大樓到iphone等各個領域需要用到俄羅斯鋁,這一資源長期以來一直沒有受到制裁。據知情人士透露,白宮正在考慮三種選擇:一是完全禁止進口,二是將關税提高到懲罰性水平,三是制裁生產鋁的俄羅斯鋁業聯合公司(United Co. Rusal International PJSC)。

7. 成本6000萬美元 美國一船天然氣賺歐洲1.5億美元

據美國商業內幕網披露的數據,美國公司每艘駛往歐洲的lng船可賺取超1億美元的利潤。能源專家勞倫特·塞格倫對商業內幕網站表示,這些公司將以大約6000萬美元的價格將美國的一艘大船裝滿液化天然氣,歐洲的收購價格則飆升至2.75億美元。vortexa液化天然氣分析負責人菲利克斯·布斯認為,這些公司每批能源貨運單可以賺得超過1.5億美元。

8. 白酒股們扎堆預吿三季度“成績單” 貴州茅台預計淨利同比增長約19.1%

昨日晚間,貴州茅台披露了前三季度經營數據,2022年1至9月公司預計實現營業總收入897.85億元左右,同比增長16.5%左右;預計實現歸屬於上市公司股東的淨利潤443.99億元左右,同比增長19.1%左右。

同日,山西汾酒、水井坊、老白乾酒、今世緣等也先後披露了前三季度的經營數據。

山西汾酒公吿,1-9月,公司預計實現營業總收入221億元左右,同比增長28%左右;預計實現淨利潤70億元左右,同比增長42%左右。

水井坊公吿,1-9月公司預計實現營業收入38億元左右,同比增長10%左右;預計實現歸屬於上市公司股東的淨利潤11億元左右,同比增長5%左右。

老白乾酒公吿,預計前三季度淨利潤與上年同期相比增加2.83億元左右,同比增加113%左右。

今世緣公吿,1-9月,公司預計實現營業總收入65.18億元左右,同比增長22.18%左右;預計實現歸屬於上市公司股東的淨利潤20.81億元左右,同比增長22.53%左右。

9. SK海力士、三星電子獲美國對華技術出口限制豁免 為期一年

據市場消息,韓國芯片製造商SK海力士在公吿中稱,公司獲得美國批准,可在無需額外許可要求的情況下向在中國的工廠供應研發和生產DRAM半導體所需的設備和組件,為期一年。SK海力士表示,這意味着可向全球穩定供應存儲芯片。另據消息人士,美國也給予了三星電子同樣的臨時豁免。

10. 沙特無視美國警吿推進減產 拜登威脅將採取行動

儘管美國政府不斷施壓,但沙特依舊“我行我素”,積極推動歐佩克+削減石油產量,這引發了美國政府的巨大不滿,美國總統拜登更是直言威脅,將對該國採取某些行動。

上週,歐佩克+聯盟在維也納舉行自新冠大流行以來的首次線下會議,決定從11月起每天減產200萬桶,並將限產協議延長一年至2023年底。

11. 燦瑞科技發行結果:網上投資者棄購1.94億元

燦瑞科技公佈發行結果,網上投資者放棄認購金額約1.94億元;網下投資者放棄認購金額為0元。保薦機構包銷股份數量佔扣除最終戰略配售部分後本次發行數量的比例約為9.41%,包銷股份數量佔本次發行總規模的比例約為8.92%。

12. 上交所發佈優化新一代信息技術、基建等13條指數 提升資本市場服務效能

上交所發佈、優化13條指數,科技創新領域指數2條(中證科技創新信用債指數、中證創新主題信用債指數)、數字經濟領域指數1條(上證信息安全主題指數)、先進製造領域指數3條(中證高端製造成長50指數、中證高端製造指數、中證全指汽車指數)、基建主題指數2條(上證基建指數、中證基建指數)、養老服務領域指數2條(中證銀髮經濟主題指數、上證養老產業指數)、鄉村振興領域指數3條(中證鄉村振興債指數、中證鄉村振興地方政府債指數、中證鄉村振興信用債指數)。

13. 比亞迪印度分公司已考慮在印度建第二個工廠 ATTO 3明年一季度交付

繼9月底官宣進入歐洲市場和此前已宣佈的日本、東南亞等市場後,比亞迪在以印度為代表的南亞市場再落一子。從比亞迪相關負責人獲悉,比亞迪印度分公司已經考慮在印度建第二個工廠,並將在適當的時候對外公佈相關消息。此前一日,比亞迪在印度正式推出純電SUV ATTO 3(國內為“比亞迪元PLUS”),並承諾首批500輛將從2023年1月開始交付。

14. 藥明康德:預計前三季度淨利同比增長107%

藥明康德公吿,預計前三季度淨利潤73.8億元,同比增長107.12%。公司持續強化藥明康德獨特的一體化CRDMO和CTDMO業務模式,對於達成2022年全年收入增長目標68-72%充滿信心。藥明康德Q2淨利29.93億元,據此計算,預計Q3淨利27.44億元,環比下降8%。

15. 飛利浦預計Q3營收下滑5% 下調Q4營收指引

飛利浦預計第三季度的可比營收下降了約5%至43億歐元;調整後EBITA約為2.1億美元,調整後EBITA利潤率約5%。展望第四季度,飛利浦預計持續的供應鏈中斷、宏觀環境惡化將導致可比營收將出現約5%的下降,而此前的指引為今年下半年的可比營收將增長6%-9%。公司還預計第四季度調整後EBITA利潤率將在高個位數到兩位數之間。

16. 紫金礦業:擬39.845億元收購瑞銀礦業30%股權

紫金礦業公吿,擬出資39.845億元收購山東瑞銀礦業發展有限公司30%股權,瑞銀礦業持有萊州市瑞海礦業有限公司100%股權;瑞海礦業持有山東省萊州市三山島北部海域金礦100%權益,該金礦為近年國內最大金礦,保有金資源量562.37噸,平均品位4.20克/噸。

17. 洛陽鉬業:TFM公司生產經營正常 混合礦新擴產項目順利推進

洛陽鉬業官微發佈聲明稱,“注意到網上流傳關於我司在剛果(金)TFM公司的傳言。對此,我司嚴正聲明:所述純屬謠言。目前TFM公司生產經營正常,混合礦新擴產項目正按計劃順利推進中。”

1. 美國9月PPI同比回落至8.5% 略高於預期

美國勞工部發布的數據顯示,美國9月PPI(生產者價格指數)同比增長8.5%,較上月的8.7%有所回落,高於預期的8.4%;環比上升0.4%,為三個月來首次上升,高於預期的0.2%及上月的-0.1%。

2. 史上首次連續五輪加息!韓國央行宣佈加息50個基點

韓國央行宣佈加息50個基點至3%,這是韓國曆史上首次連續五輪加息。韓國央行表示,未來需要繼續保持加息立場,加息的速度和幅度取決於通脹和經濟增速。韓國央行預計,今年全年GDP增速為2.6%,通脹增速為5.2%,與8月預測保持一致。

3. 英國8月GDP環比下滑0.3%

英國至8月三個月GDP環比降0.3%,創去年3月來最大降幅,預期降0.2%,前值持平;8月GDP同比升2%,預期升2.4%,前值升2.3%;環比降0.3%,預期持平,前值升0.2%。

4. 美國抵押貸款利率升至6.81% 刷新十六年高點

美國抵押貸款利率升至十六年新高6.81%,借貸成本持續快速上升,對房地產市場造成更大打擊。根據美國抵押貸款銀行協會(MBA)週三公佈的數據,10月第一週,30年期固定利率抵押貸款的合同利率上升6個基點,連續第八週走高。這導致一項衡量購房或住房再融資的申請指標下降2%,為九周來第八次下降,至1997年以來最低水平。

5. 新加坡公寓租金飆升31%

根據新加坡房地產門户網站99.co和SRX的數據,截至九月,新加坡私人公寓的租金較去年同期上漲了近31%,而政府組屋的租金上升了24.7%,分別為連續第21和第27個月上漲。僅在9月,私人公寓的租金就上漲了3.3%,組屋租金則攀升了3.2%,在城市邊遠地區的私人公寓增長速度最快,為3.9%。

1. 歐佩克下調石油需求前景

歐佩克月報顯示,預計2022年全球原油需求增速預期為264萬桶/日,此前為310萬桶/日;預計2023年全球原油需求增速預期為234萬桶/日,此前為270萬桶/日。歐佩克月報稱,8月經合組織石油庫存增長780萬桶,至27.1億桶。

2. 挖掘機9月銷量“內冷外熱”:出口同比增逾七成 超過國內

中國工程機械工業協會發布的26家挖掘機制造企業統計數據顯示,2022年9月銷售各類挖掘機21187台,同比增長5.49%,其中國內10520台,同比下降24.5%;出口10667台,同比增長73.3%。1-9月,共銷售挖掘機200296台,同比下降28.3%,其中國內119990台,同比下降48.3%;出口80306台,同比增長70.5%。

3. 美國農業部:預計美國大豆期末庫存為2.00億蒲式耳 市場預期.4483億蒲式耳

美國農業部(USDA)預計美國大豆期末庫存為2.00億蒲式耳,市場預期2.4483億蒲式耳,USDA此前預計為2.00億蒲式耳;預計美國玉米期末庫存為11.72億蒲式耳,市場預期11.2628億蒲式耳,USDA此前預計為12.19億蒲式耳;預計美國小麥期末總庫存為5.76億蒲式耳,市場預期5.6252億蒲式耳,USDA此前預計為6.10億蒲式耳;預計美國棉花期末庫存為280萬捆,市場預期246萬捆,USDA此前預計為270萬捆;因颶風伊恩,美國佛羅里達州橙子產量恐將創1943年以來新低

4. 中國9月動力電池產量同比增長155.2%

中國汽車動力電池產業創新聯盟:9月,我國動力電池產量共計59.1GWh,同比增長155.2%,環比增長18.1%。其中三元電池產量24.3GWh,佔總產量41.1%,同比增長152.1%,環比增長26.1%;磷酸鐵鋰電池產量34.8GWh,佔總產量58.8%,同比增長157.4%,環比增長13.0%。

5. 研究稱歐洲汽車產量將削減40%

汽車行業研究機構——標準普爾全球移動(S&P Global Mobility)週二發佈報吿稱,在最壞的情況下,歐洲能源危機可能會導致其汽車產量減少近40%,即每季度產量可能削減100萬輛左右。S&P Global Mobility警吿,歐洲汽車行業的供應鏈已經受到新冠疫情和俄烏衝突的影響,而冬天還可能面臨能源成本飆升,甚至停電的巨大壓力。

More Content