本文來自格隆匯專欄:國泰君安證券研究,作者:國君能源運營

摘要

投資建議:維持“增持”評級。與市場普遍認知不同,我們認為當前階段火電的核心價值不在於燃料成本下行帶來的盈利修復(價的持續性弱),而在於火電的電源側消納優勢強化新能源成長確定性(量的持續性強)。推薦火電轉型標的:國電電力、華能國際、申能股份、大唐發電,受益標的華潤電力、中國電力、粵電力A、穗恆運A。

資產負債表視角:能源轉型開啟火電新一輪擴張週期。以2002年電力體制改革“廠網分離”為起點,火電行業的資產擴張經歷了四大階段:(1)2003~2007年:發電集團成立初期,高速擴張;(2)2008~2016年:電力需求放緩,擴張降速;(3)2017~2020年:供給側改革疊加降槓桿,擴張意願低迷;(4)2021年至今:能源轉型驅動新一輪擴張。我們的覆盤結果顯示,火電行業在資產擴張期享受可持續的估值溢價。當前政策方面,“雙碳目標”成為推動電力行業轉型長期主線;新型電力系統構建過程中,新能源是電源側投資的主要方向,是資產長期擴張的核心;供需方面,新能源本身無法彌補高峯期電力平衡的缺口,火電作為主要可控電源,配套投資有望提升。

火電轉型新能源,電源側消納優勢擴張。在能源轉型框架下,電網建設滯後:“十三五”後半段電網建設投資增速轉負;2021年電網投資同比僅+1.1%,處於較低水平。考慮到電網建設週期較長、新能源佔比逐步提高,新能源消納壓力或將持續(2022年1~8月全國累計棄風率3.7%,同比+0.5 ppts;棄光率1.9%,同比持平)。火電的電源側消納優勢成為其獲取新能源增量項目的差異化特性,火電轉型公司成長性強於純新能源公司。從當前部分省份及大基地新能源配置結果看,火電轉型公司獲取新能源項目漸入佳境。

火電裝機加速,但未來落腳仍在新能源。我們認為,“十四五”電力供需形勢持續偏緊,火電在保障能源安全、支撐新能源轉型等方面的作用愈加凸顯(詳見我們 2022 年 8 月的深度報吿《需求波動放大,電力緊平衡背景下價值彰顯》)。我們觀察到政策對於火電裝機的態度轉變,近期火電項目核准、開工提速趨勢明確;但我們認為在能源保供和能源轉型為核心矛盾的新型電力系統構建過程中(詳見我們 2022年3月的深度報吿《保供背景下的轉型機遇》),火電價值實現並非在於火電本身的裝機規模提升,而是主要落腳在配套新能源的增量發展空間。

風險因素:

用電需求不及預期,新能源裝機進度低於預期,煤價漲幅超預期,市場電價上漲不及預期,煤電價格傳導機制推進低於預期等。

1. 投資建議

與市場普遍認知不同,我們對於火電的推薦邏輯不在於成本下行帶來的盈利修復(價格層面持續性弱),而是火電提升新能源成長確定性(裝機層面持續性強)。基於能源轉型框架,在特高壓建設低於預期、電網消納受阻背景下,火電的電源側消納優勢成為其獲取新能源增量項目的獨特加分項,火電轉型公司的成長性強於純新能源公司。

推薦火電及轉型新能源龍頭標的:國電電力、華能國際、申能股份、大唐發電,受益標的華潤電力、中國電力、粵電力A、穗恆運A。

2. 資產負債表視角:火電的新一輪擴張週期

我們以申萬火電指數以及華能國際、華電國際、國電電力和大唐發電作為典型企業,回顧火電資產負債表的變化歷程。

2.1 2003~2007 年:高速擴張階段

改革和需求推動行業快速擴張。2002 年,國務院出台《電力體制改革方案》,按照 “廠網分開”的原則、拆分了原國家電力公司,五大發電集團(華能、華電、國電、大唐、中電投)得以獨立發展。通過引入市場機制,企業為謀求發展,擴張動力十足。同期,我國出口型產業及重工業快速發展,電力供需偏緊,火電機組利用率快速提升。

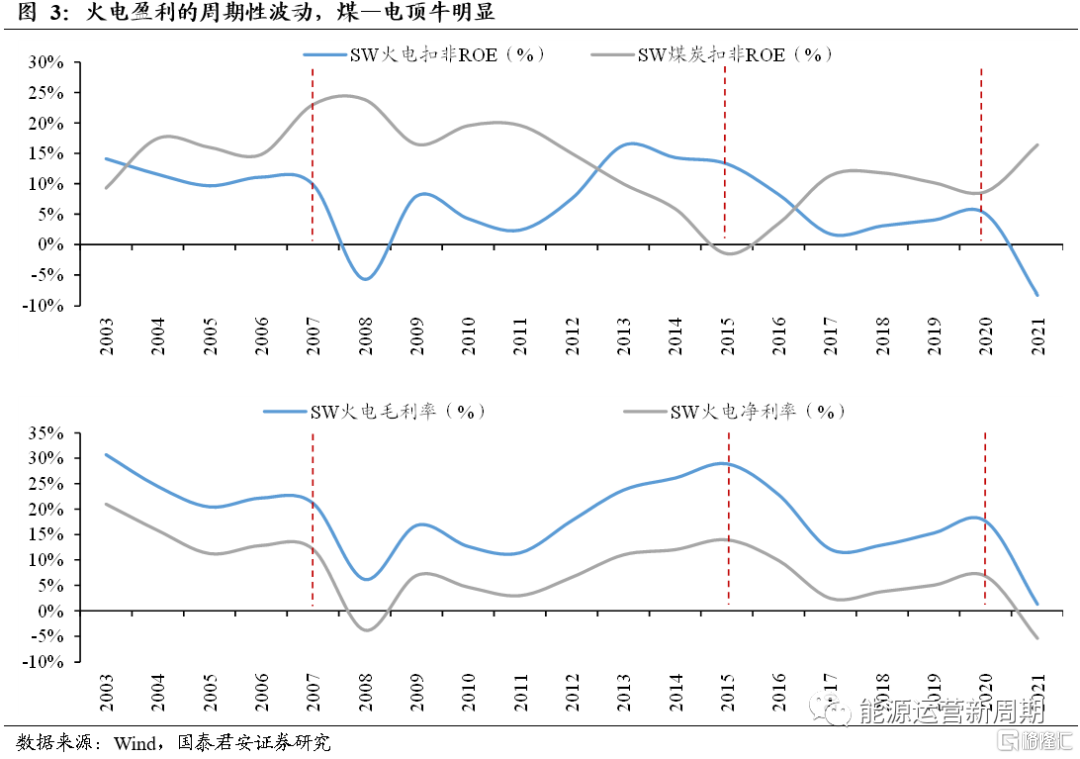

在此背景下,2003 年後火電企業進入高速擴張階段,2004 年火電總資產同比增速(36.4%)和利用小時數(5991 小時)達到峯值。此後,從2005~2007 年,隨着火電項目大量投產,裝機增速快於電量增速,電力供需緊張形勢緩解,火電總資產增速和利用小時數高位回落(見圖 1、2)。盈利方面,2003~2007 年煤—電產業鏈各環節價格相對穩定,火電在資產規模快速擴張的同時盈利水平相對穩定(見圖 3)。

2.2 2008~2015 年:擴張降速

經濟增速回落,火電擴張降速。2008 年後,主要受火電資產擴張、經濟增速回落影響,用電量增速和利用小時數下降。2009~2011 年期間,在“四萬億”經濟政策刺激影響下,火電利用小時有所改善,但需求無法支撐火電維持高速擴張;2012~2015 年,火電裝機增速降至 6%~8%左右(見圖1),火電利用小時數中樞下移(見圖 2)。

在擴張降速大趨勢下,2014 年,國務院發佈了《政府核准投資項目目錄(2014)》,將火電項目的審批權由中央下放至各省級政府。彼時煤價低位、火電收益率可觀,但利用小時數持續下行、難以刺激火電資產持續擴張意願(見圖 1)。

盈利方面,2008 年後,火電的週期屬性強化,“煤電頂牛”特徵明顯:2008、2011 年煤價高位導致火電行業盈利承壓;2012~2015 年煤價持續下行,火電行業盈利水平達到近 10 年盈利高點,平均扣非 ROE 恢復至約 13%(見圖 3)。

2.3 2016~2020 年:擴張意願低迷

2016 年煤炭供給側改革大幕拉開,去產能任務明確。2016 年 2 月,國務院發佈《關於煤炭行業化解過剩產能實現脱困發展的意見》提出自2016 年起,3 年至 5 年內,煤炭行業將退出產能 5 億噸左右、減量重組5 億噸左右。

火電亦啟動供給側改革,以避免機組利用率進一步惡化。2017 年 7 月,國家發改委等 16 部委聯合出台《關於推進供給側結構性改革防範化解煤電產能過剩風險的意見》:“十三五”期間,全國停建和緩建煤電產能1.5 億千瓦,淘汰落後產能 0.2 億千瓦以上;到 2020 年,全國煤電裝機規模控制在 11 億千瓦以內。與前一階段不同,本輪火電通過供給側改革方式主動進入低意願擴張週期,以對沖電量需求放緩的不利局面。

盈利方面,與 2012~2015 年相比,本輪週期內,煤價中樞明顯提升,電價亦受到政策抑制。煤價、電價兩端壓力下,火電盈利緩慢復甦,盈利能力維持較低水平(見圖 3)。

2.4 2021年至今:新一輪擴張

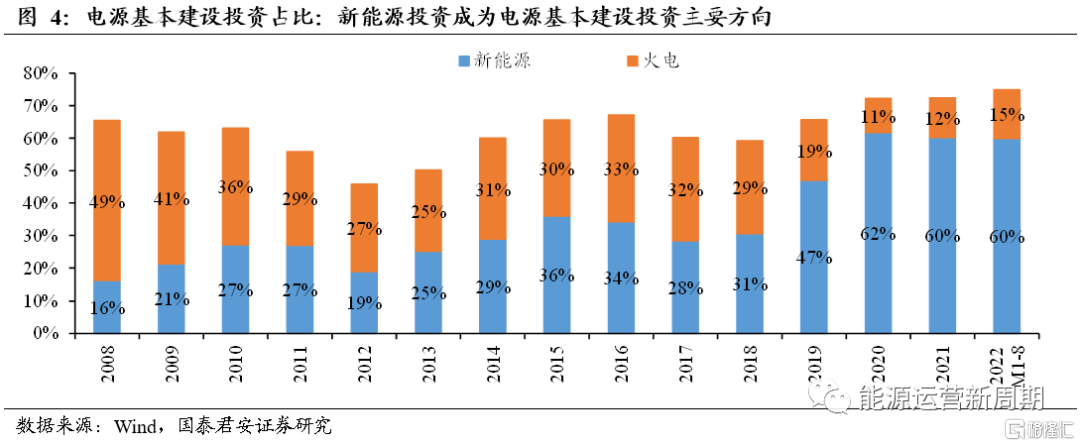

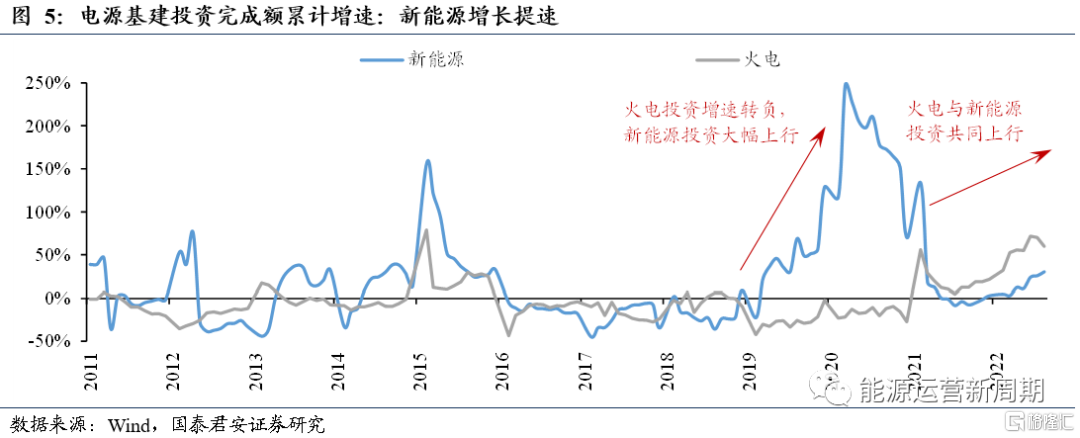

新能源是新一輪資產長期擴張核心。本輪資產擴張與前面三輪的核心區別在於:上述資產擴張週期主要圍繞火電資產本體;當前階段 “雙碳” 目標成為推動電力行業轉型的長期主線,新型電力系統構建過程中,新能源轉型將成為火電行業資產長期擴張的核心(見圖 4)。電量平衡方面,新增用電需求主要通過新能源供應;電力平衡方面,新能源高度依賴風光等自然資源供應,出力的波動性導致新能源本身無法彌補高峯期電力供應的缺口;在此背景下,火電作為主要可控電源,配套投資有望提升(見圖 5)。

2021 年火電轉型企業資產擴張開始提速。從電源基建投資完成額增速來看,新能源、火電增速自 2019 年起明顯分化,但 2021 年後增速差顯著收斂。能源轉型驅動下,行業主動擴張趨勢明確(見圖 1):2021 年火電代表火電公司總資產增速(約 10.4%)提升至近 10 年新高,新增在建工程與固定資產淨值出現明顯提升。

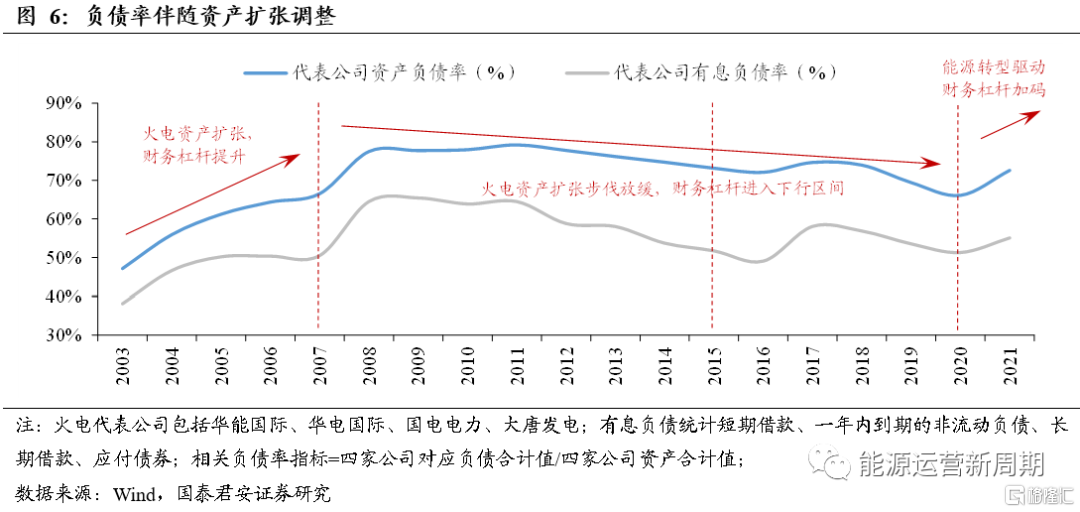

負債率伴隨資產擴張調整,能源轉型驅動財務槓桿加碼。從 2003~2008年資產快速擴張期,企業負債率提升顯著(2008 年代表公司資產負債率升至 77.5%)。2008~2020 年,伴隨火電資產擴張步伐放緩(被動與主動放緩),火電行業財務槓桿水平經歷 2008~2011 年高位後,進入長週期的下行區間(2016、2020 年資產負債率分別降至階段性低點 72.1%、66.1%)。2021 年以來在能源轉型驅動下,火電代表公司負債率重拾增長態勢。

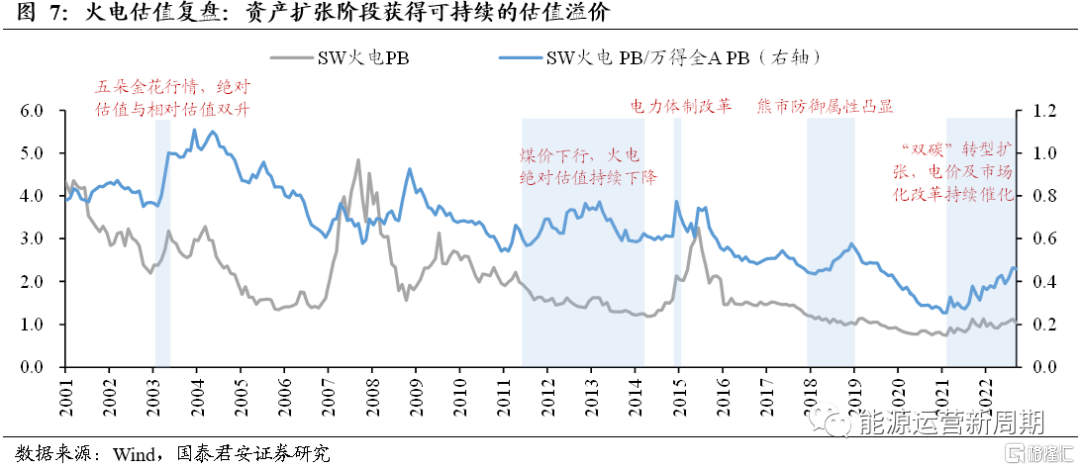

資產擴張及盈利改善階段,火電行業獲得估值溢價,但前者持續性更強。覆盤 2003 年及 2021~2022 年的估值變化,在資產擴張週期,火電行業獲得可持續的估值溢價(絕對估值與相對估值雙升);在 2012~2014 年的盈利改善階段(主要為煤價下行驅動),火電行業絕對估值持續下降(與業績變化趨勢相反),相對估值僅階段性提升、且波動劇烈。

3.火電企業轉型新能源優勢凸顯

3.1電網投資增速相較慢,火電調節成為提升消納重要舉措

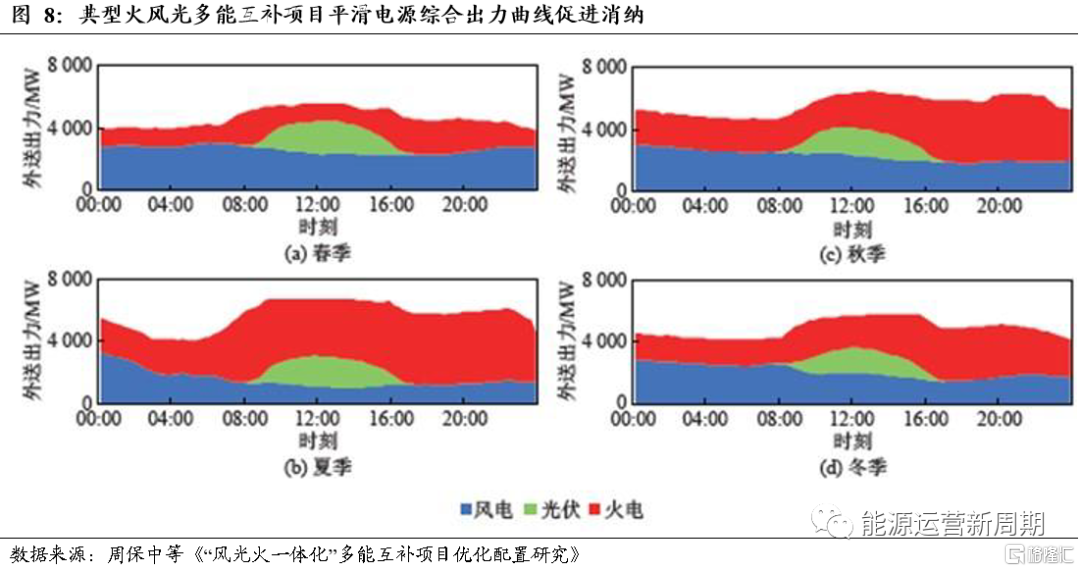

“火風光”優化電力供給曲線,提供穩定電力輸出。碳中和政策背景下未來新能源發電高速發展已成為共識,但隨着風光發電在電力供給中佔比逐步提高,電網消納壓力將持續增長。在新型電力系統中,新能源(風電、光伏)作為主力電源,其出力依賴風光資源稟賦往往波動較大,無法參與電力(負荷)平衡。新能源與火電等傳統能源耦合,可優化電源系統綜合出力。

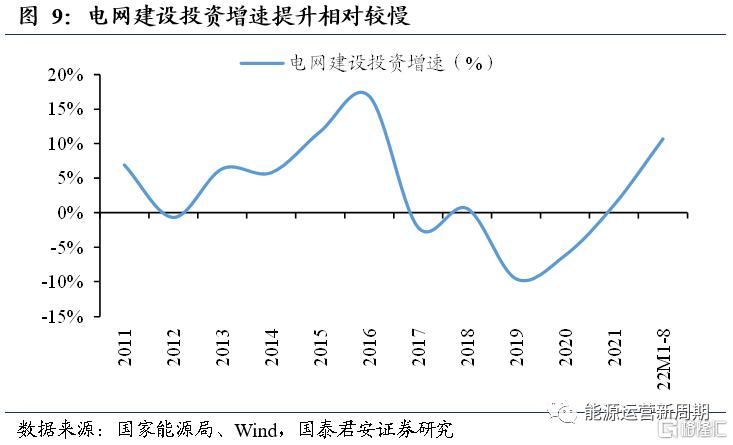

電網投資增速提升相對較慢,火電支撐調節成為提升消納重要舉措。“十三五”後半段,電網建設投資增速轉負,考慮到電網建設週期等因素,導致“十四五”前半段電網整體輸送、調節能力相對於電源和負荷增長可能相對較慢。2021 年電網投資增速1.1%,仍處於較低水平;2022 年 1~8月增速提升至 10.7%,但相較於同期新能源裝機增速仍較慢。

根據全國新能源消納監測預警中心發佈《2022 年 8 月全國新能源併網消納情況》,2022 年 1~8 月全國累計棄風率為 3.7%,同比+0.5 ppts,棄光率為 1.9%,同比持平。從結構上看,三北地區棄風棄光率處於相對較高水平。2022 年下半年國家大型風電和光伏發電基地項目陸續併網投產,預計三北地區風光新增裝機比重較大的部分省份區域性消納或在一定程度上承壓。在電網輸送能力增長相對較慢的情況下,火電的支撐調節能力在保障新能源消納方面具備明顯優勢。

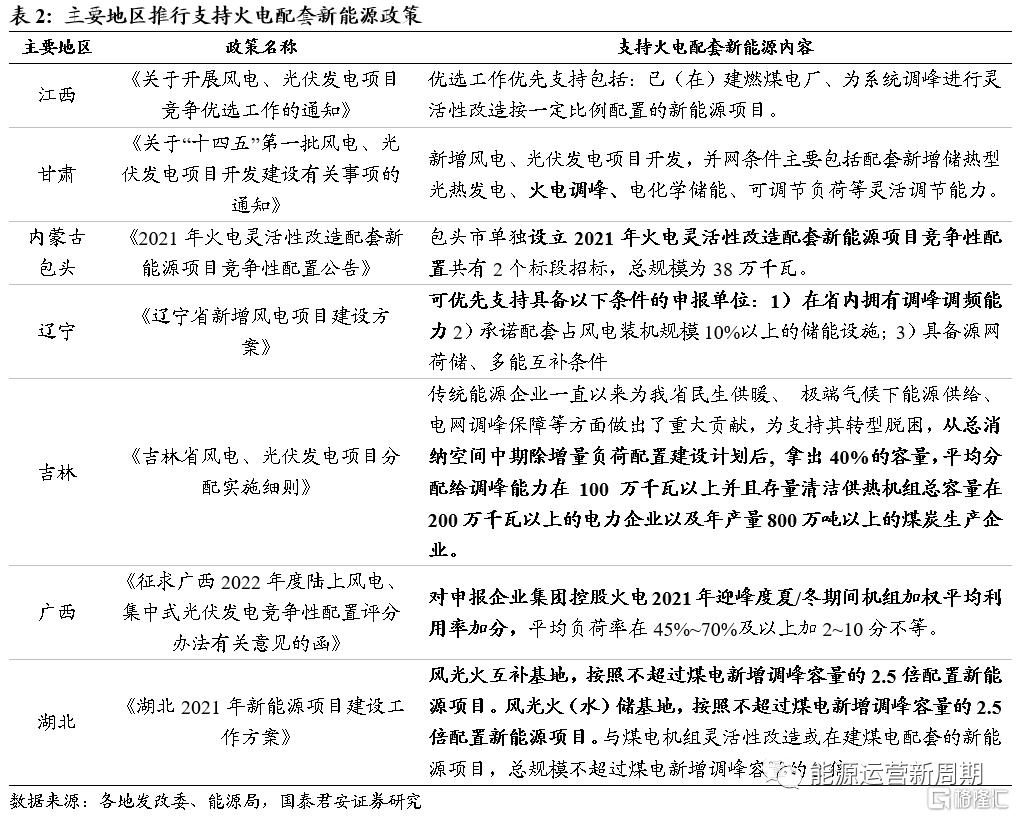

支持火電配套新能源成為政策鼓勵發展方式。2022 年 5 月國家發展改革委、國家能源局發佈《關於促進新時代新能源高質量發展的實施方案》,明確提出鼓勵煤電企業與新能源企業開展實質性聯營。2021 年至今多個省市明確風電、光伏項目配置和項目建設中,向有火電機組,尤其是具備調節能力的火電機組的企業傾斜。

3.2 火電協同新能源項目開發漸入佳境

從主要省份新能源項目指標配置結果來看,火電機組能有力幫助企業獲取新能源開發指標。2022 年 3 月,湖北省能源局下發《關於落實相關政策推進風電、光伏發電開發建設有關事項的通知》2021 年以來安排風光火互補基地配置指標 700 萬千瓦,煤電企業組煤保電獎勵配置指標 350萬千瓦,火電兜底保供及調頻調峯能力有助於幫助企業獲得新能源項目開發指標。

2022 年 9 月,河南省發改委發佈《關於 2022 年風電和集中式光伏發電項目建設有關事項的通知》,煤電機組深度調峯穩定達到額定功率的25%,可視為增加10%的調節能力,對應配置 1.4 倍新能源建設規模,總配置規模約 880 萬千瓦。此外,2021 年12 月,安徽省能源局發佈《2021年風電、光伏發電開發建設方案的通知》確定風電項目 1426 MW,光伏項目 4574 MW,其中火電靈活性改造獲配 350 MW 和 620 MW。

從近期國家發改委、國家能源局發佈《內蒙古庫布齊沙漠鄂爾多斯中北部新能源基地、鄂爾多斯南部新能源基地、寧夏騰格裏沙漠東南部新能源基地實施方案的覆函》的配置結果來看,從國家層面超大型項目配置,也在明確配套煤電等支撐性電源。我們推測,純新能源企業獲取項目牽頭開發,可能也將以煤電與新能源合作或實質聯營等方式進行開發。此類大基地項目增量可觀,可能成為火電企業實現新能源裝機增長的核心驅動。

未來新能源和傳統能源配比發展,有望成為新能源高比例發展階段的現實選擇。2022 年 5 月國家發展改革委、國家能源局《關於促進新時代新能源高質量發展的實施方案》中明確提出:全面提升電力系統調節能力和靈活性,完善調峯調頻電源補償機制,加大煤電機組靈活性改造、水電擴機、抽水蓄能和太陽能熱發電項目建設力度,推動新型儲能快速發展。目前電化學儲能的成本較為昂貴,且安全性亦有待提升。在可預見的未來十年內,火電調峯及水電(含抽蓄)或將是電力系統貢獻調節增量的主要來源。

根據《大型風場經直流輸電外送的控制策略研究》,我國的火風打捆合理比例一般在 1:1.5~1:2.2 之間。從實際項目情況來看,2017 年投產的首條大規模輸送新能源的甘肅酒泉—湖南特高壓直流工程,配套新能源規模 9.8 GW(其中風電 7 GW、光伏 2.8 GW),同時需要配套運行 6 GW煤電。以此測算,火電與新能源打捆比例為 1:1.63。此外,哈密—鄭州特高壓直流工程火風打捆比例為 1:1.95。

我們認為將通過配比打捆方式配置新能源項目,將很大程度有利於火電企業獲取機組所在地的新能源項目。從當前五大電力獲取新能源項目來看,與火電裝機規模和佈局有明顯相關性。

3.3 火電被忽視的價值:火電現有輸電通道

除火電機組配套新能源調峯價值外,火電現有接入及外送通道價值同樣值得重視。我們認為,火電裝機本身調節能力是開發新能源獲得優勢的核心,但對現有併網火電通道資源的利用亦是發揮火電調節能力,在電網投資相對滯後情況下,實現配套新能源外送的必要手段。2022 年 6 月,發改委等九部門印發《“十四五”可再生能源發展規劃》,提出要提升基礎設施利用率,推動既有火電“點對網”專用輸電通道外送新能源。利用上都、托克托、錦界、府谷等火電“點對網”專用輸電通道,就近佈局風電和光伏發電項目,通過火電專用通道外送,推動傳統單一煤電基地向風光火(儲)一體化綜合能源基地轉型。

此外,當前根據各地新能源競爭性配置評分、新能源優選項目評分細則,多數地方前期工作評分明確加分項包括:可利用現有電力設施接入,並通過現有電力輸送通道送出,不需要新建升壓等設施。通過現有輸電通道資源和送出線路資源,火電廠天然具備周邊新能源項目開發的優勢。

4.火電裝機加速,但未來落腳仍在新能源

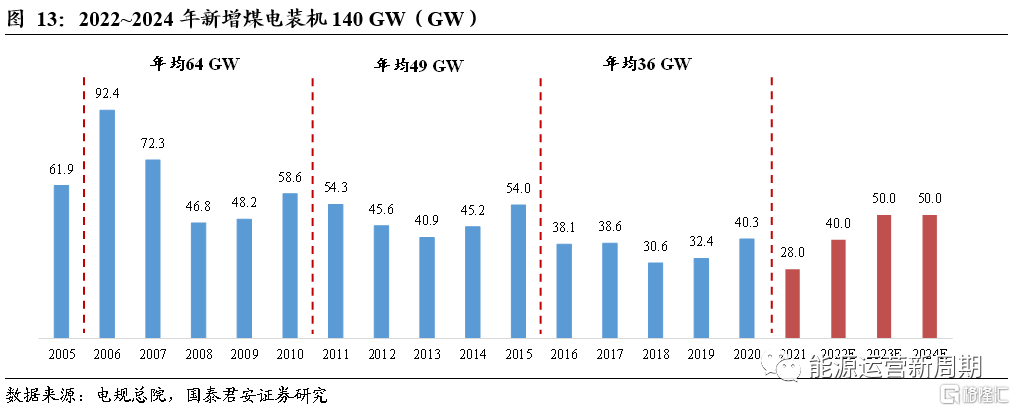

電力供需形勢持續偏緊,我們認為,“十四五”電力供需形勢可能持續偏緊,火電在保障能源安全、支撐新能源轉型等方面的作用愈加凸顯。從歷史裝機增長來看,根據電規總院統計,近年煤電的裝機增量呈現下降趨勢,2021 年的新增火電裝機量 28 GW,進一步降至新低。根據電規總院測算,2021 年迎峯度夏期間,因缺煤停機和臨時檢修煤電達 0.9 億千瓦,是造成大範圍有序用電的主要原因。電規總院預計,2022~2024年新增煤電裝機1.4億千瓦左右,而新能源可靠保障容量不足0.4億千瓦,保障能力較弱。

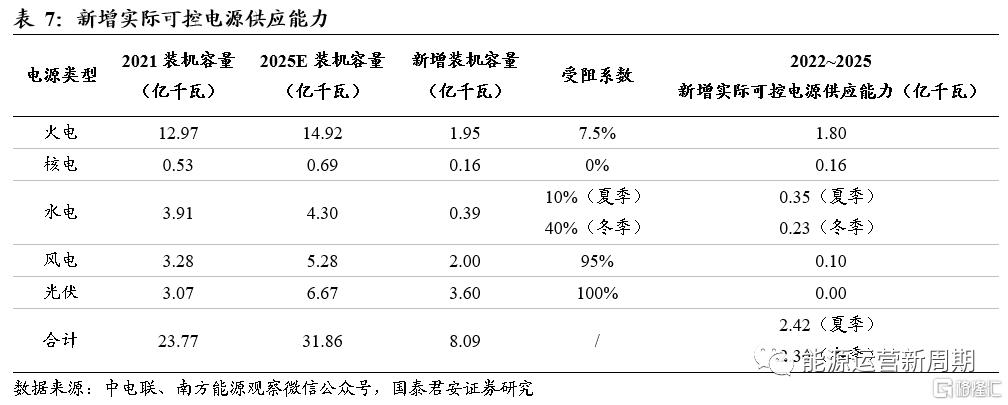

根據中電聯《中國電力行業年度發展報吿2022》預測,到2025年全國全社會用電最大負荷為16.3億千瓦,較2021年新增4.4億千瓦。從增量角度判斷,我們預計2022~2025年新增實際累計可控電源供應能力在夏季/冬季分別為2.4/2.3億千瓦,低於同期最大用電負荷增速。從電力平衡視角,我們預計“十四五”期間我國用電旺季電力供需形勢持續偏緊,火電在保障能源安全、支撐新能源轉型等方面的作用愈加凸顯。

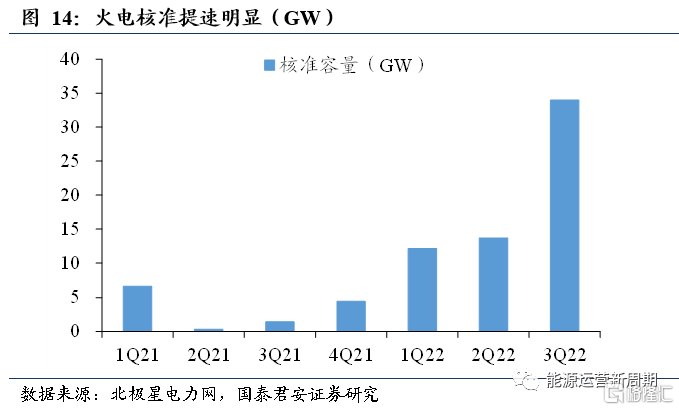

當前政策支持火電項目開工,項目推進明顯加速。2022 年 5 月國常會提出“實施 6 方面 33 項措施”,其中第 5 方面是保能源安全,包括再開工一批水電煤電等能源項目。根據財新報道,近期國家給各省下達了新增煤電規劃建設項目指標,在部分用電負荷中心,如廣東省 5 個煤電項目,在 8 月短時間內快速啟動,並且相關部門要求這些項目在 9 月底之前開工建設,在 2024 年底前投產,項目推進明顯加速。同時我們對 2021 年以來核准的主要火電項目進行統計,觀察到 2022 年以來火電項目核准持續提速。

火電新建投資有望持續加速,落腳仍在新能源。根據中電聯數據顯示,2017~2020 年,我國火電電源投資完成額連續下降。2021 年,火電電源投資完成額反彈,同比增長 24.5%;2022 年僅年1~8 月,已完成火電電源投資完成額 405 億元,同比增長幅度達 60.0%,火電投資大幅增長。我們觀察,預計火電電源累計投資增速領先裝機增速約 1.5 年,2023 年下半年火電裝機增速預計有明顯提升。火電投資加速帶動資產擴張,新增火電有望提升配套新能源發展的能力。

風險提示

1)用電需求不及預期:若用電需求增長不及預期,火電裝機利用率可能出現下行風險。

2)新能源裝機低於預期:新能源是火電及轉型公司核心擴張方向,若裝機受到政策、市場環境、產業環境等因素影響,可能導致公司轉型和增長不及預期。

3)煤炭價格超預期:煤價若持續上漲或維持更高水平,可能影響火電行業現金流及盈利情況。

4)市場電價上漲不及預期:火電市場電價上浮可能收窄或不及預期,或後續煤價波動,相應煤-電價格傳導機制執行不及預期,可能影響火電行業現金流及盈利情況。

More Content