You are browsing the Hong Kong website, Regulated by Hong Kong SFC (CE number: BJA907). Investment is risky and you must be cautious when entering the market.

夜讀 | 美聯儲爲什麼這麼“鷹”?

作者:滄海一土狗

來源:滄海一土狗

9月議息會議塵埃落定,美聯儲宣佈加息75bp,符合市場預期。但是,美元指數卻大幅攀升,從110附近攀升至113,再創新高。

表面上看,一切很合理,美聯儲大幅加息,美元應該繼續走強。但仔細一想,又不是那麼回事,加息之前市場已經形成一致預期了——板上釘釘加75bp。

加息75bp根本無法解釋美元指數從110到113的跳躍。那麼,增量的東西到底是什麼呢?

增量的原因有兩類,一類來自於美國自身;另一類來自於非美國家。

這一輪非美國家跟進得很及時,甚至日本這種一直躺平的國家,也破天荒幹預了一把外匯市場。因此,可以大體排除掉非美國家的緣故。最終,我們還得從美國身上找原因。

那麼,美國方面最重要的增量信息是什麼呢?爲了定位清楚,我們需要從基本原理入手。

有一個常識性的原理:假設其他條件不變,a國的貨幣政策利率顯著高於b國的貨幣政策利率(Ra>Rb),那麼,b國的貨幣會有持續的貶值壓力。這是因爲套息交易。

假設a國和b國央行都想保持各自的利率水平——以我爲主,而且,這又是個開放系統,a國央行和b國央行就不能什麼都不做,他們必須做點什麼。這是因爲套利投資者會不斷地從b國的資金池借錢,然後,挪到a國的資金池裏。

也就是說,雖然a、b兩國央行希望彼此獨立,但套利投資者會構建相關性。

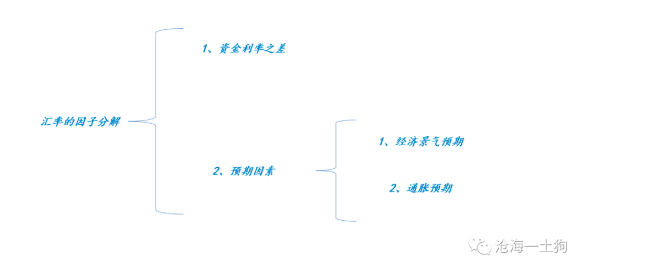

不難發現,不同國家資金利率水平是解釋匯率變動的重要因素之一。以今年的市場爲例,美聯儲6月那次加息並未使得人民幣匯率大幅波動,因爲那時候中美資金利率十分接近。但是,7月那次加息就很不同,因爲美國的資金利率中樞大幅超過中國的資金利率中樞,大約有75bp。

所以,中美資金利率的息差很好地解釋了8月之後人民幣的貶值。

在我們之前的文章《匯率的邏輯——論人民幣破7的重大影響》中,也討論過這個問題,只不過在那篇文章中,討論的重點在於:保持貨幣政策獨立需要消耗資源,匯率空間是其中一種資源。

那麼,我們是否能夠立馬下一個結論:美聯儲加息之後,中美資金利率之差變得更加寬了,所以,人民幣又貶值了一輪呢?事實上,這個解釋有道理,但片面。

這是因爲影響匯率的還有其他重要因素,譬如,經濟預期。

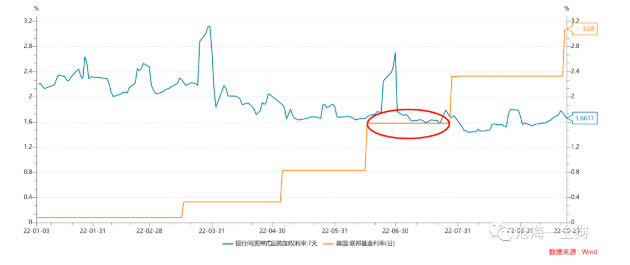

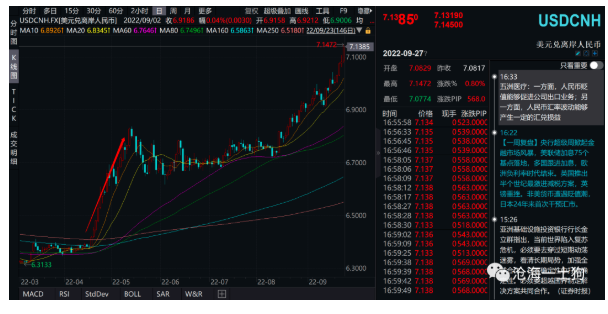

如上圖所示,人民幣在4月下旬那一輪貶值,並不是因爲資金利率之差,而是因爲經濟預期。

那一輪全國疫情形勢很嚴峻,投資者大幅度調低了國內經濟增長的預期。因此,人民幣大幅貶值。

實際上,站在套利投資者的角度來看,他們的思考更加全面:

假設美國通脹即將見頂,即便是中美資金利率差150bp,套息交易者也不敢大幅套息,因爲,很可能美元即將疲軟。

假設中國經濟即將強勁反彈,即便中美資金利率差150bp,套息交易者也不敢大規模套息,因爲,人民幣即將堅挺。

如上圖所示,人民幣在4月下旬那一輪貶值,並不是因爲資金利率之差,而是因爲經濟預期。

那一輪全國疫情形勢很嚴峻,投資者大幅度調低了國內經濟增長的預期。因此,人民幣大幅貶值。

實際上,站在套利投資者的角度來看,他們的思考更加全面:

假設美國通脹即將見頂,即便是中美資金利率差150bp,套息交易者也不敢大幅套息,因爲,很可能美元即將疲軟。

假設中國經濟即將強勁反彈,即便中美資金利率差150bp,套息交易者也不敢大規模套息,因爲,人民幣即將堅挺。

如上圖所示,導致匯率快速單邊貶值的往往是合力,資金利率之差只是冰山一角,預期因素更加重要。

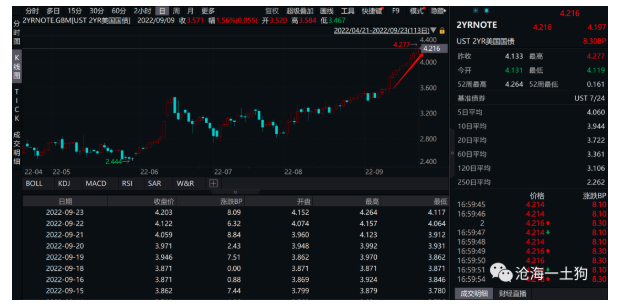

事實上,匯率市場和債券市場都很好地反饋了本次議息會議的增量因素,只不過債券市場分離得更乾淨。

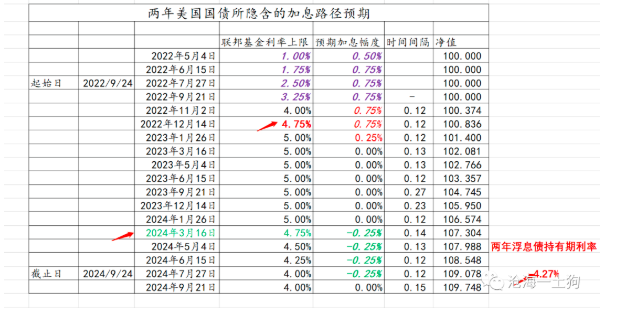

如上圖所示,9月初兩年美債中樞位在3.6%,後來隨着超預期的8月通脹數據落地,以及各路官員放風,兩年美債一路攀升,9月議息會議之後來到了4.2%+。

如上圖所示,導致匯率快速單邊貶值的往往是合力,資金利率之差只是冰山一角,預期因素更加重要。

事實上,匯率市場和債券市場都很好地反饋了本次議息會議的增量因素,只不過債券市場分離得更乾淨。

如上圖所示,9月初兩年美債中樞位在3.6%,後來隨着超預期的8月通脹數據落地,以及各路官員放風,兩年美債一路攀升,9月議息會議之後來到了4.2%+。

如上圖所示,4.2%+的兩年美債收益率對應了極其激進的加息路徑:

那麼,3.6%的兩年美債又對應了什麼預期呢?這一次75bp是最後一次75bp,後面只剩下兩次50bp了。

先是8月份的通脹數據敲碎了大家的通脹見頂夢,之後鮑威爾出來放大招,說的特別直白:不知道發生衰退的概率是多少,極有可能出現一段低增長時期,經濟增長緩慢可能【導致失業率上升】,要擺脫通貨膨脹,沒有不痛不癢的辦法。

現在美國的勞動力市場保持緊俏,失業率很低,跟2020年疫情之前差不多。所以,投資者只能大幅度調整加息預期,這次一定不是最後一個75bp,大概率後面還有兩個75bp。

這不由得讓人想起鮑威爾在6月議息會議上所講的兩句充滿律師風格的話:1、我們不尋求讓人們失業;2、並不試圖引發經濟衰退;

或許是財經媒體帶節奏的緣故,直到現在投資者還是喜歡把通脹的因素歸結爲:1、俄烏戰爭;2、疫情;3、大宗商品價格。

事實上,這些因素製造的都是暫時性和局部性的通脹,並不會製造持續性通脹。

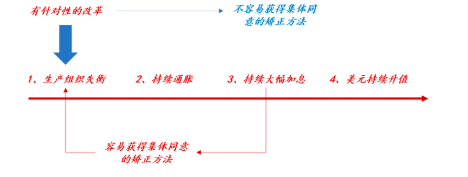

持續性通脹和暫時性通脹完全兩碼事,持續性通脹只能來源於生產組織失衡,有大量的個體高收入低產出,他們在持續性地“盜竊”。

在這裏,大家要搞清楚一點,一般來說,政府不太敢去承認生產組織失衡的,那樣只會激化社會矛盾,讓更多的人問責自己。所以,把鍋推給俄烏戰爭和疫情是最好的辦法。

事實上,生產組織失衡有一個更加柔性且不得罪人的說法——工資上漲螺旋。

所有人都可以擺出一臉無辜的樣子:我們不知道工資爲什麼一直在漲,它就是慣性上漲了;我們不知道幣值被誰盜竊了,它就是被盜竊了。關於生產組織失衡,我們也搞了很多文章了:

1、持續通脹的形成機制極其治理原理——兼論衰退風險

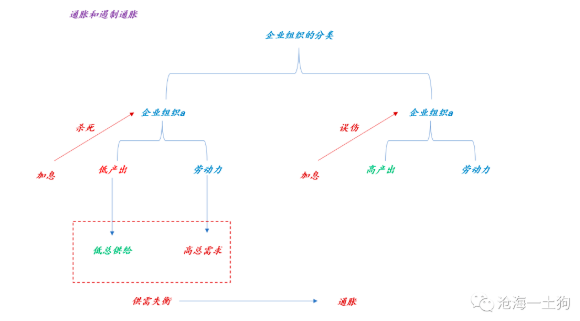

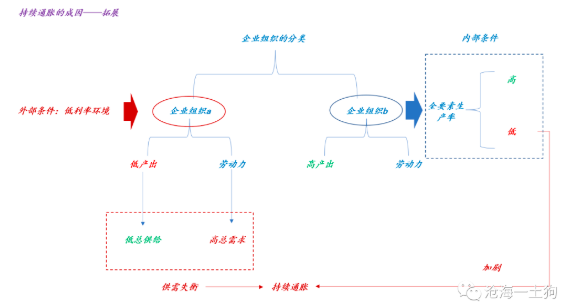

核心就是上面的結構圖,如上圖所示,我們可以把企業分爲兩類:一類是低產出企業,記爲a,另一類是高產出企業,記爲b。

a類企業組織僱傭了大量的勞動力就業,但產出低下,會製造一種微觀上的失衡——總需求大於總供給。也就是說,a類企業養了一堆不幹活吃乾飯的人。

b類企業則是正常企業,供給和需求是匹配的,並不會製造失衡。

做好分類之後,我們就能進行下一步的推理了(ps:實際上是進一步分類)。

如果經濟體內,都是b類企業,市場是不會出現持續性通脹的,貨幣表現爲中性;但是,如果a類企業大量滋生,市場會出現通脹螺旋。

也就是說,如果一個經濟體內白拿錢吃乾飯的人越來越多,物價當然會上漲,而且是持續上漲。

更進一步這個圖,還能拓展爲,我們有充足的理由相信,美聯儲應該掌握了更多的信息,更加了解持續通脹的原因。

所以,鮑威爾在6月的議息會議之上就做好了鋪墊:1、我們不尋求讓人們失業;2、並不試圖引發經濟衰退;

現在時間來到了9月份,鮑威爾終於可以更加直白一些了:極有可能出現一段低增長時期,經濟增長緩慢可能【導致失業率上升】,要擺脫通貨膨脹,沒有不痛不癢的辦法。

現在市場終於更加明白鮑威爾的苦心和無奈了;其實,人家一開始就在鋪墊經濟硬着陸。

既然持續通脹的根源是生產組織失衡,是因爲很多人不幹活白拿錢,是因爲有人騙補,那麼,解決的辦法一定是讓這些人失業。

但是,我們也得清楚,加息這個工具是沒辦法那麼精準的,讓這些壞人失業,就得讓一些好人陪着他們失業;讓殭屍企業破產,就得讓一些好企業陪着他們破產。

說實話,通脹真是一個迷惑人的詞彙,讓我們誤認爲敵人是一個客觀的物,實際上,敵人就在身邊——殭屍企業和他們的員工。

毛主席有句名言,誰是我們的敵人?誰是我們的朋友?這個問題是革命的首要問題。

這些人不單單是美國人的敵人,也是全世界的敵人。但是,馬上要中期選舉了,他們也只能先用俄烏戰爭、疫情這些遮羞布糊弄一下,畢竟還是要先團結一下這波人的。

7、美元霸權是一切的前提,否則,持續通脹會導致美元貶值而不是升值;

梳理清楚這個邏輯迴路,就能搞清楚美元指數見頂的條件:

2、美國開始採用更精準的手段解決生產組織失衡的問題;

如上圖所示,4.2%+的兩年美債收益率對應了極其激進的加息路徑:

那麼,3.6%的兩年美債又對應了什麼預期呢?這一次75bp是最後一次75bp,後面只剩下兩次50bp了。

先是8月份的通脹數據敲碎了大家的通脹見頂夢,之後鮑威爾出來放大招,說的特別直白:不知道發生衰退的概率是多少,極有可能出現一段低增長時期,經濟增長緩慢可能【導致失業率上升】,要擺脫通貨膨脹,沒有不痛不癢的辦法。

現在美國的勞動力市場保持緊俏,失業率很低,跟2020年疫情之前差不多。所以,投資者只能大幅度調整加息預期,這次一定不是最後一個75bp,大概率後面還有兩個75bp。

這不由得讓人想起鮑威爾在6月議息會議上所講的兩句充滿律師風格的話:1、我們不尋求讓人們失業;2、並不試圖引發經濟衰退;

或許是財經媒體帶節奏的緣故,直到現在投資者還是喜歡把通脹的因素歸結爲:1、俄烏戰爭;2、疫情;3、大宗商品價格。

事實上,這些因素製造的都是暫時性和局部性的通脹,並不會製造持續性通脹。

持續性通脹和暫時性通脹完全兩碼事,持續性通脹只能來源於生產組織失衡,有大量的個體高收入低產出,他們在持續性地“盜竊”。

在這裏,大家要搞清楚一點,一般來說,政府不太敢去承認生產組織失衡的,那樣只會激化社會矛盾,讓更多的人問責自己。所以,把鍋推給俄烏戰爭和疫情是最好的辦法。

事實上,生產組織失衡有一個更加柔性且不得罪人的說法——工資上漲螺旋。

所有人都可以擺出一臉無辜的樣子:我們不知道工資爲什麼一直在漲,它就是慣性上漲了;我們不知道幣值被誰盜竊了,它就是被盜竊了。關於生產組織失衡,我們也搞了很多文章了:

1、持續通脹的形成機制極其治理原理——兼論衰退風險

核心就是上面的結構圖,如上圖所示,我們可以把企業分爲兩類:一類是低產出企業,記爲a,另一類是高產出企業,記爲b。

a類企業組織僱傭了大量的勞動力就業,但產出低下,會製造一種微觀上的失衡——總需求大於總供給。也就是說,a類企業養了一堆不幹活吃乾飯的人。

b類企業則是正常企業,供給和需求是匹配的,並不會製造失衡。

做好分類之後,我們就能進行下一步的推理了(ps:實際上是進一步分類)。

如果經濟體內,都是b類企業,市場是不會出現持續性通脹的,貨幣表現爲中性;但是,如果a類企業大量滋生,市場會出現通脹螺旋。

也就是說,如果一個經濟體內白拿錢吃乾飯的人越來越多,物價當然會上漲,而且是持續上漲。

更進一步這個圖,還能拓展爲,我們有充足的理由相信,美聯儲應該掌握了更多的信息,更加了解持續通脹的原因。

所以,鮑威爾在6月的議息會議之上就做好了鋪墊:1、我們不尋求讓人們失業;2、並不試圖引發經濟衰退;

現在時間來到了9月份,鮑威爾終於可以更加直白一些了:極有可能出現一段低增長時期,經濟增長緩慢可能【導致失業率上升】,要擺脫通貨膨脹,沒有不痛不癢的辦法。

現在市場終於更加明白鮑威爾的苦心和無奈了;其實,人家一開始就在鋪墊經濟硬着陸。

既然持續通脹的根源是生產組織失衡,是因爲很多人不幹活白拿錢,是因爲有人騙補,那麼,解決的辦法一定是讓這些人失業。

但是,我們也得清楚,加息這個工具是沒辦法那麼精準的,讓這些壞人失業,就得讓一些好人陪着他們失業;讓殭屍企業破產,就得讓一些好企業陪着他們破產。

說實話,通脹真是一個迷惑人的詞彙,讓我們誤認爲敵人是一個客觀的物,實際上,敵人就在身邊——殭屍企業和他們的員工。

毛主席有句名言,誰是我們的敵人?誰是我們的朋友?這個問題是革命的首要問題。

這些人不單單是美國人的敵人,也是全世界的敵人。但是,馬上要中期選舉了,他們也只能先用俄烏戰爭、疫情這些遮羞布糊弄一下,畢竟還是要先團結一下這波人的。

7、美元霸權是一切的前提,否則,持續通脹會導致美元貶值而不是升值;

梳理清楚這個邏輯迴路,就能搞清楚美元指數見頂的條件:

2、美國開始採用更精準的手段解決生產組織失衡的問題;

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.