2021年7月,醫藥大賽道幾乎所有細分領域見股價大頂,一路狂瀉至今,雖有今年6月份的小幅反彈,但很快重回主跌大浪,令多年資深的投資者都備感煎熬。

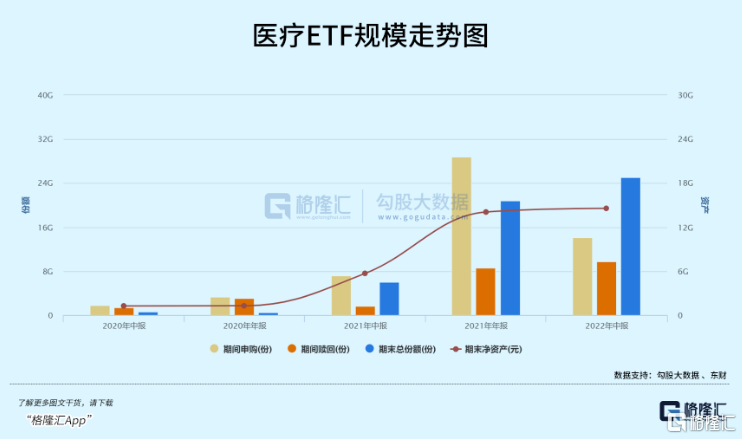

醫療ETF是眾多普通投資者特別偏愛的一個指數基金。基於原有慣性的醫藥長牛思維下,越跌越買成為了幾乎不被懷疑的正確操作。據2021年中報顯示,醫療ETF總份額為60.7億份,到了2022年中報,已經飆升至251.3億份。短短1年時間,該指數基金份額飆升了314%。同期,該賽道明星基金經理管理的份額也從62.3億份飆升至117億股份。這足以證明越來越多散户抄底了醫藥。

然而,人多地方並不安全。醫療ETF從今年7月初至今持續大跌27%,較去年7月大跌53%。如此跌法跌得讓人懷疑人生,這可是公認的前景賽道的指數基金啊!

隨便舉兩個過去牛股,現在熊股的例子。通策醫療,俗稱牙茅,股價從422跌到目前的119.2,跌幅72%。長春高新,東北的扛把子,股價從520跌至目前的156,跌幅70%。以上兩個大龍頭在過去任何一次危機中,也沒有如此深跌過,但如今發生了。

有人説,你看醫藥醫療的估值已經跌到令人髮指的地步,未來大有可為。前半句話沒錯,中證醫療PE只有23.24倍,遠遠低於最近8年平均估值水平的58.8倍,比至暗時刻的2018年還要低。不過,我覺得後半句,可能要打個一個問號。

在我看來,未來醫藥股會大分化,一些細分領域仍然有廣闊的增長前景,但整體、系統性的醫藥牛市已經煙消雲散,因為底層邏輯已經發生了重大改變。

01

下跌之謎

段永平如何看待投資?

買股票就是買公司,買公司就是買其未來現金流的折現,而現金流是自由現金流,而不是受限的現金,未來指的是公司的整個生命週期而言,而對於生意模式、護城河、能力圈的討論,基本都是圍繞是否能夠看明白企業的自由現金流,因為好的生意模式才能保障未來的現金流,有深廣的護城河才能保障自由不受限的現金,用我這個方法去投資,可能會失去無數次機會,但是犯大錯的機會也會減少。

張坤也曾説過,從營業收入——淨利潤——自由現金流,每一步都可能出現不順暢的情況。比如,從收入到淨利潤的轉化可能會受到競爭加劇的影響,呈現增收不增利的情況;從淨利潤到自由現金流的轉化可能會受到資本開支過大但最終利用率不足、運營資本佔用越來越多等因素的影響。

從以上所言的最底層投資邏輯出發來看待醫藥,收入到淨利潤受阻,淨利潤到自由現金流受阻,自由現金流大幅減少,狂殺估值便是必然。

醫藥大規模集採,利潤受到較大擠壓。據統計,現在臨牀藥品有620多種,覆蓋所採購金額的80%左右。截止第7輪國採,已經納入295個品種,佔到臨牀藥品總數的47.5%。前6批藥品集採中,平均降價53%,第7批平均降價48%。看似集採力度變温柔,其實並沒有,因為這批次不少藥品中在國採之前經歷地方集採被擠過一次水分了。

而根據政策文件《“十四五”全民醫療保障規劃》,藥品集中帶量採購品種,到2025年達500個以上,高值醫用耗材集中帶量採購品種達5類以上。

較多品種一旦集採,行業規模坍塌,市場格局重塑,業績成長性的底層邏輯被動搖,這亦是港A股不少創新藥企暴跌80%-90%的核心邏輯。據國家醫療保障局副局長陳金甫在今年2月的介紹,從3年的改革成果來看,國家組織集採節約費用2600億元以上。而在集採之前,這2600億是眾多醫藥企業的營收、利潤。欣慰的是,這對於廣大百姓患者是極為友善的政策,因為降低了其醫療負擔。

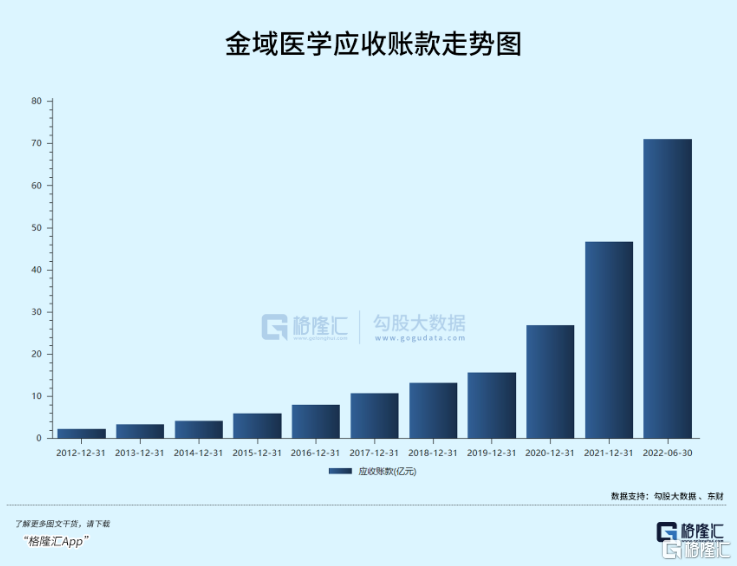

第二,利潤到自由現金流有一些阻礙,因為下游多為B端客户,話語權很大。我們舉一個例子。2020-2021年以及2022H1,金域醫學營收同比增速分別為56.45%、44.9%、52.4%,歸母淨利潤同比增速分別為275.2%、47%、55%。但今年上半年應收賬款70.99億元,同比大幅提升80%,佔總資產的51.66%,逼近營收總規模。可見,金域醫學業績表現相當亮眼,但股價持續下挫,現價較2021年初累跌65%,PE-TTM去到了10倍以下。

重複一遍,企業的價值是其生命週期內所有自由現金流的折現。現在不少醫藥股的自由現金流折現出了問題。

02

細分機會

在醫藥大賽道泥沙俱下的大背景下,而具備一定消費屬性的醫美化粧品、中醫藥等細分領域卻相對抗跌,一些龍頭近期還創下新高,諸如同仁堂、珀萊雅。我們接下來,先從政策角度深度剖析一下中醫藥行業。

2016年2月,國務院印發《中醫藥發展戰略規劃綱要(2016-2030年)》。從那時開始一直到2018年底,據火石創造統計,3年時間設計中醫藥發展的國家級文件高達11項之多,涵蓋發展戰略、法律、人才培養、經典名方等內容。

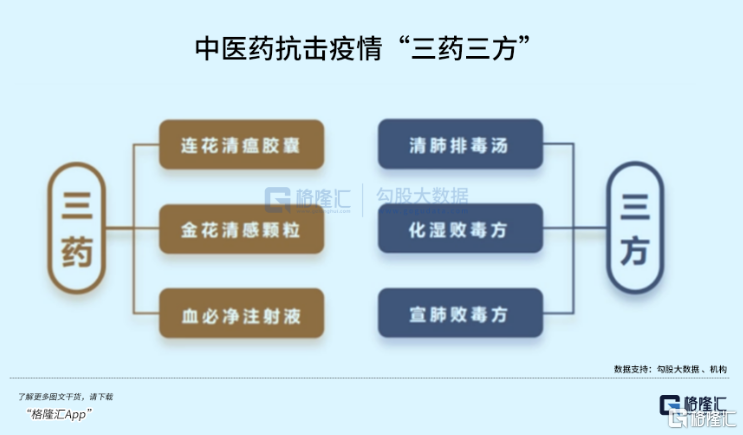

2019年,國務院出台《促進中醫藥傳承與創新發展的意見》,拉開中醫藥進入傳承創新新時代的大幕。2020年新冠疫情爆發,中醫藥全面參與疫情防控救治,誕生了“三藥三方”,做出了非常重要的貢獻。

當年,中醫藥管理局、藥監局等多部門相繼出台出台《中藥註冊分類及申報資料要求》、《國家藥監局關於促進中藥傳承創新發展的實施意見》《中醫藥傳承創新工程重點中醫醫院中醫經典病房建設與管理指南》等多份政策文件。

2021年,中醫藥行業迎來了從頂層設計到落地爆發的時期,被市場俗稱為政策大元年。據華安證券統計,各項政策至少達12項,包含國務院、藥監局、中醫藥局、衞健委、醫保局等眾多機關或部門。

醫保對於中醫藥也相對友好。比如,簡化新增價格項目審核程序,開闢綠色通道;中藥飲片嚴格按照進價順加不超25%銷售;中醫醫療機構暫時不納入DRG分組付費;加大對中醫特色優勢醫療服務項目的傾斜力度。另外,集採力度也相對温和。2021年12月,湖北聯合19省開展中成藥集採,擬中選價格平均降價42%。

2022年,中醫藥政策接踵而至。單1月份,就出台了《基於“三結合”註冊審評證據體系下的溝通交流技術指導原則(徵求意見稿)》、《中藥新藥毒理研究用樣品研究技術指導原則(試行)》、《推進中醫藥高質量融入共建“一帶一路”發展規劃(2021—2025年)》等政策。

以上是國家層面的,還有地方出台促進中醫藥發展的政策就更多更密了。

我們一定要理解什麼叫促進中醫藥傳承創新發展?促進二字,簡明扼要的意思就是,未來政策要支持,要傾斜,從各個維度(含頂層設計、框架制度、人才培養、醫保支持等)激發行業的發展。

回到投資層面上來,A股中醫藥上市公司一共僅小几十家,遠遠低於西藥體系400來家的體量。典型代表有云南白藥、片仔癀、同仁堂。

片仔癀近日連續暴跌,較去年高位下跌48%,尤其是最近幾個交易日就大跌了17%。有人説,是因為今年下半年業績不行了,三季度由於去年基數高可能負增長。

不過,在我看來,業績並不是主要矛盾。在2021年報中明確提到,努力實現2022年營收、利潤均達到兩位數增長。這種經營計劃不只是去年才這麼講,過去數年也這樣講。

片仔癀年報內容截圖

片仔癀年報內容截圖

片仔癀的下跌主要邏輯很簡單,就是殺估值泡沫。去年6月股價最高的時候,估值一度去到了150倍,目前回落至57倍左右,但仍然位列最近10年估值中位數以上的水平。

片仔癀銷售均在零售渠道,避開了眾多醫藥公司無法避免的醫保集採,具備較強消費屬性。2018年,在中成藥肝炎藥品城市零售渠道中,片仔癀市場份額佔比高達35.8%。最近幾年,市佔率還有所提高。

除此用藥需求外,片仔癀還有保健養生、送禮需求。引用媒體關於供職於福建省政府部門人士的話:

片仔癀用户最多的不是肝病的人,而是經常喝酒需要保健的人羣。一些圈子流行送禮送片仔癀,已經是公開的祕密。社會上流行一種説法,就是片仔癀具有保肝護肝功能,喝酒前吃一些片仔癀可以增加酒量,甚至喝不醉,酒後吃一點片仔癀能夠解酒毒護肝。特別是流行喝高度白酒以來,片仔癀的作用幾乎被神話,長期在酒桌上應酬的人,甚至每月都要吃一粒片仔癀錠劑。

同仁堂的邏輯與片仔癀一樣,未來均具備量價齊升的大邏輯。另外,類似珀萊雅這類龍頭,其實不具備“醫”的屬性,完完全全屬於消費品,且處於還有較大增量蛋糕的賽道,未來還具備國產替代的邏輯,前景較好,股價也很抗跌。

03

尾聲

一些散户有很多痛點,包括沒耐心、沒紀律、恐懼、投資太分散、追漲殺跌。其中比較突出的是,慣性思維,就是覺得過去優秀的公司未來也會優秀,過去漲得好的票也會也會漲得好,而不是基於基層邏輯出發來進行投資決策。

諸如過去的牛股,包括萬科、恆瑞、長高、互聯網巨頭等等,曾創造過數倍、乃至上百倍的回報,但邏輯已經發生較為明顯的變化,但抄底的人源源不斷,卻越套越深。

醫藥行業相關指數基金一樣,站在大的維度去思考,未來還會有過去幾年年化15%-20%的投資回報率嗎?顯然不會有,雖然細分領域仍然會有機會,諸如中醫藥、醫美亦或是醫療器械等等,但整體醫藥行業的大牛市機會已經一去不復返了。

時代鉅變,抬頭看天。

參考資料:《中醫藥政策全景觀》,華安證券

More Content