本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

摘要:

投資建議:維持公用事業“增持”評級,我們認為能源不可能三角框架下,能源保供和能源轉型為當前核心矛盾。重視用電旺季電力供需偏緊形勢下的行業投資機會,推薦細分領域龍頭標的。(1)火電轉型:推薦國電電力、華能國際、華電國際、申能股份,受益標的華潤電力、中國電力;(2)新能源:推薦龍頭三峽能源、龍源電力;(3)水電:推薦長江電力、川投能源、華能水電、國投電力;(4)綜合能源:推薦文山電力、南網能源;(5)核電:推薦中國核電、中國廣核

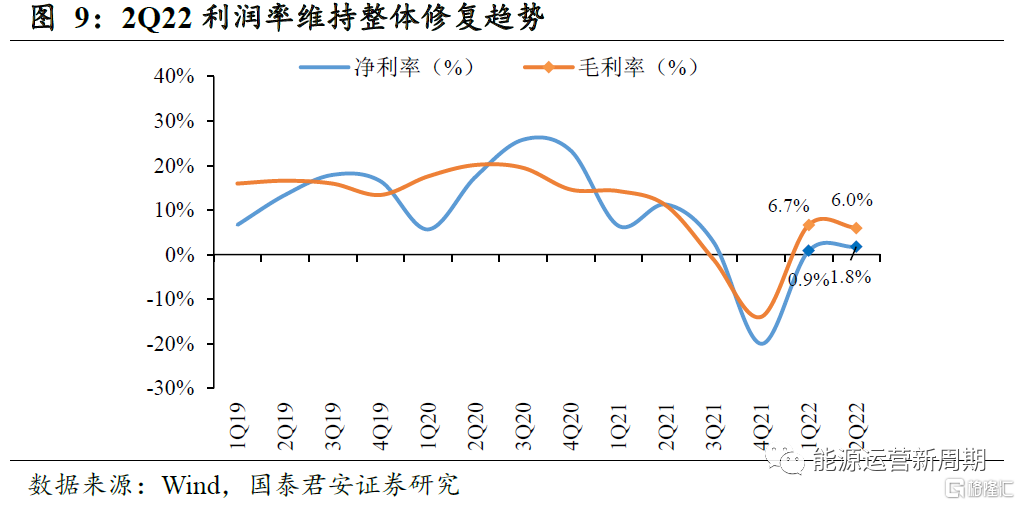

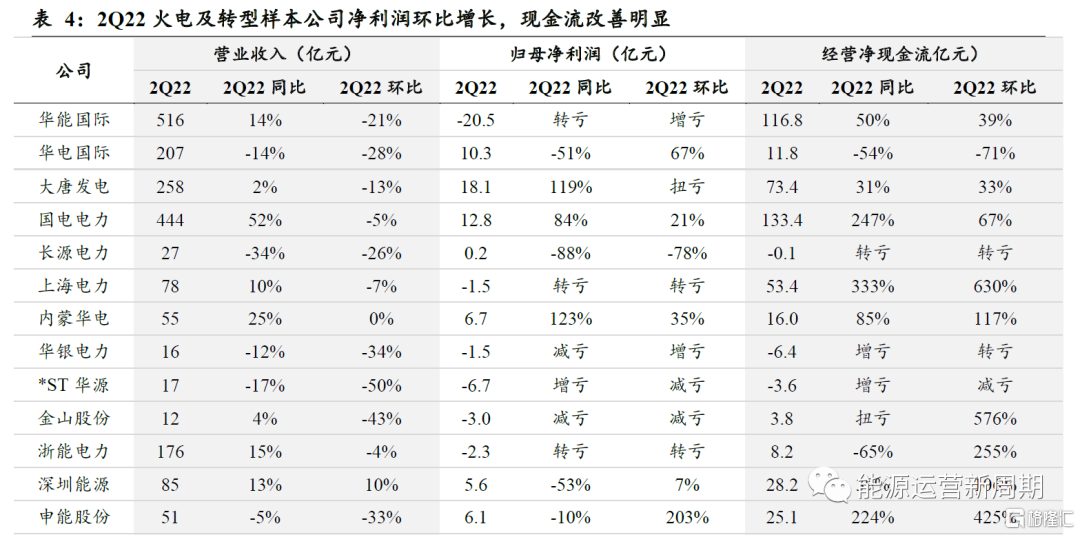

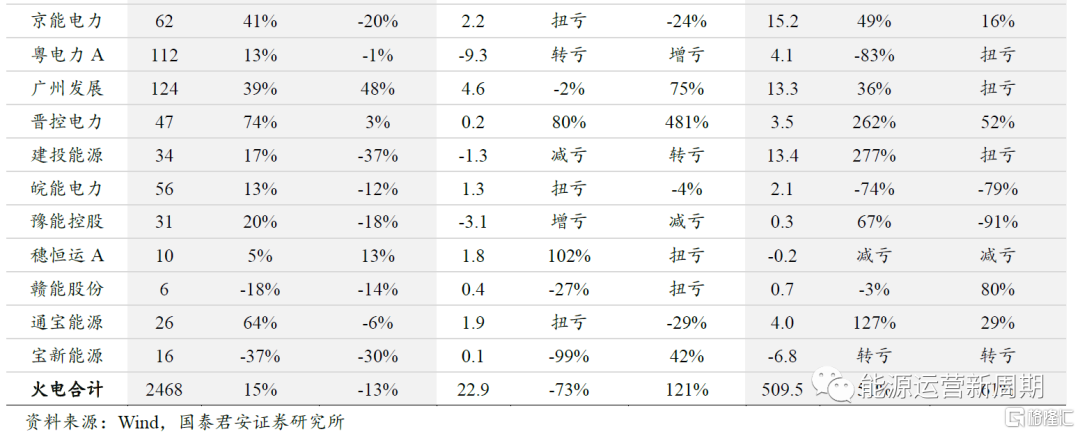

盈利趨勢向上,期待煤炭履約率實質提升。2Q22在煤價維持相對高位、電量下降等不利因素影響下,受益於新能源等非火電業務拉動,火電及轉型板塊毛利率6.0%(環比-0.7 ppts)、淨利率1.8%(環比+0.9 ppts)。火電及轉型樣本公司2Q22歸母淨利潤合計22.9億元,同比-73.5%,環比+121%;經營淨現金流合計510億元,同比+51.3%,整體現金流改善明顯。火電整體盈利趨勢向上但存在分化,具備電煤優勢的火電企業盈利提升更為顯著,期待煤炭中長期合同履約率實質性提升。

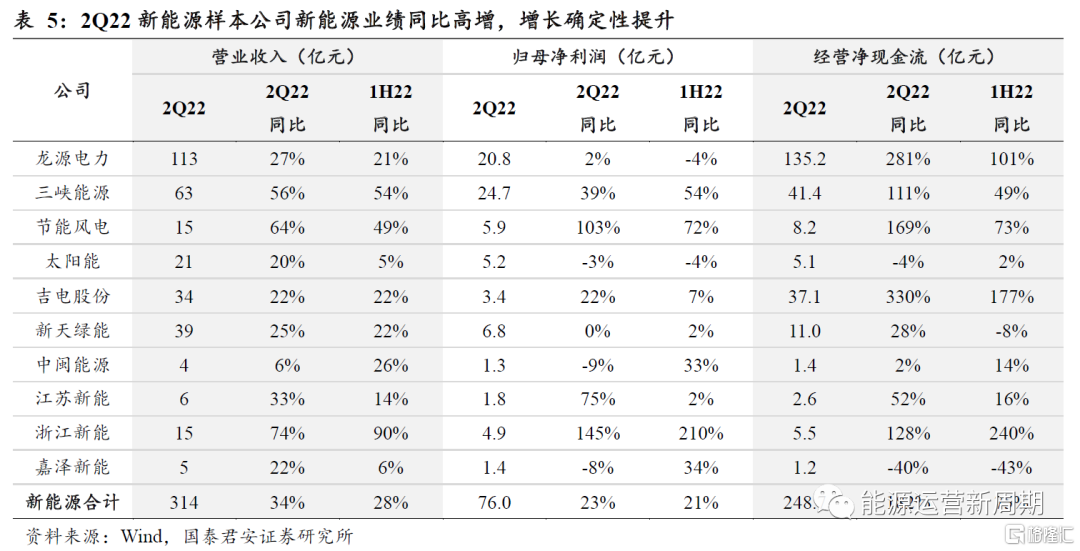

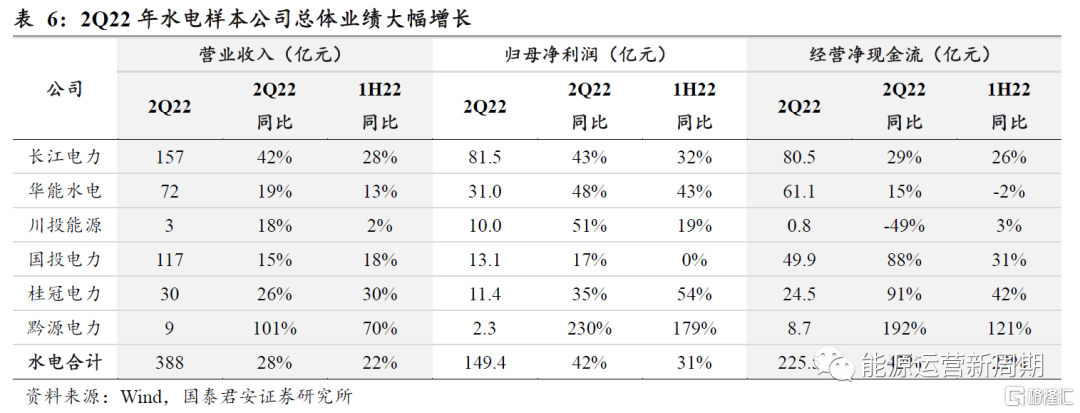

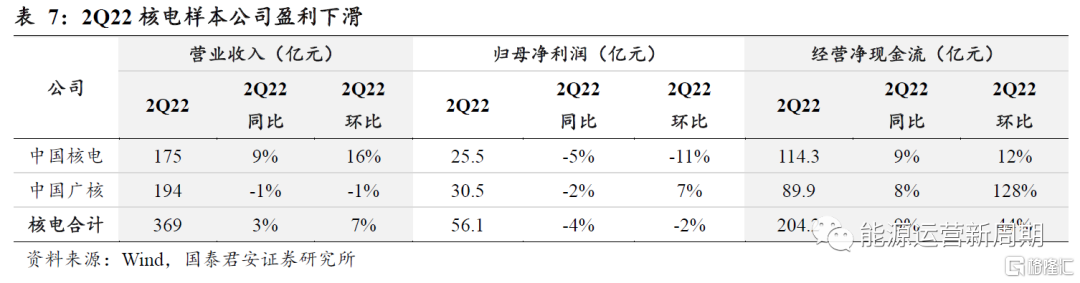

新能源業績同比高增,增長確定性提升。2Q22新能源裝機增長有效對沖風光資源的不利影響,行業同比高增。2Q22新能源樣本公司歸母淨利潤合計76.0億元,同比+22.6%;經營淨現金流249億元,同比+182%。水電來水改善,業績大幅增長。2Q22水電樣本公司歸母淨利潤合計149億元,同比+42.3%,我們認為主要與來水同比改善等因素有關,除國投電力水電業務佔比略低,其他樣本公司歸母淨利潤增速均高於35%。由於水電資源的季節性差異,主汛期來水同比下滑,我們預計水電3Q22E盈利短期承壓。核電受換料大修、檢修等因素影響,2Q22業績同比略有下滑,核電樣本公司歸母淨利潤合計56.1億元,同比-3.5%。

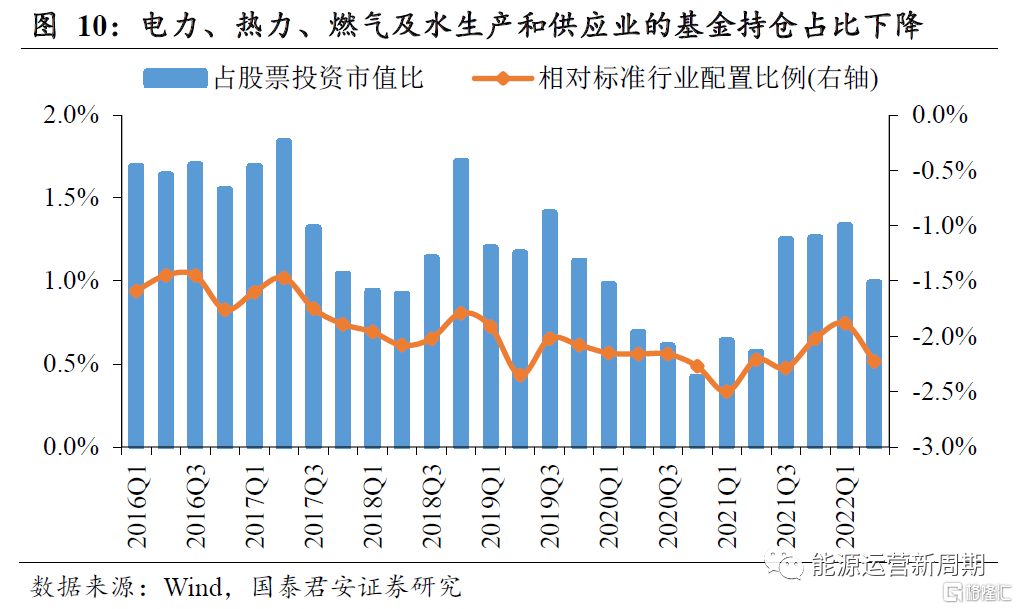

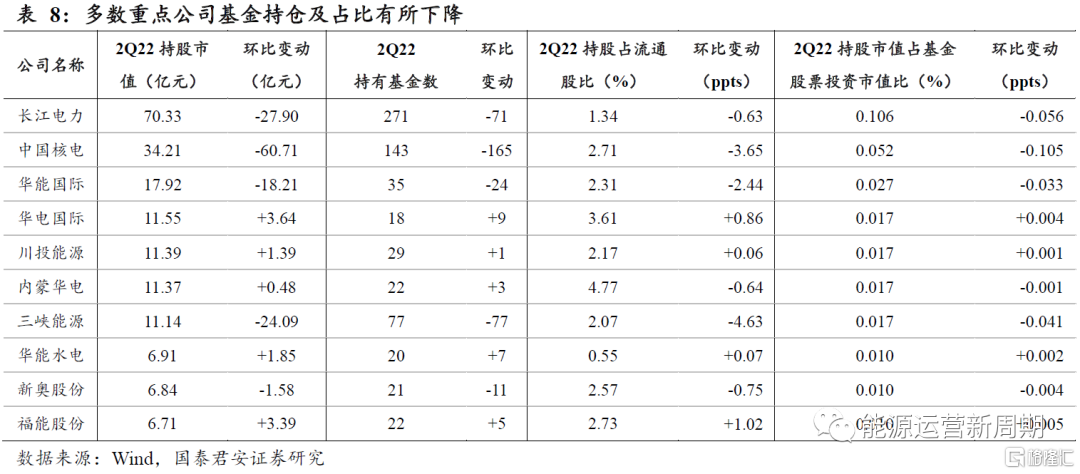

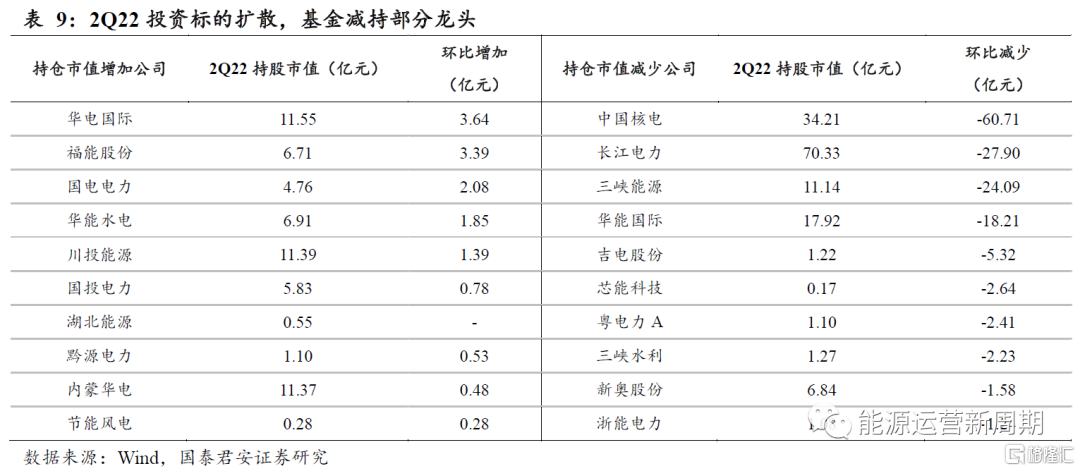

公用事業基金持倉水平環比下降,投資標的擴散。截至2Q22末,公用事業佔全部基金股票投資市值比例降低至0.99%,為近一年來低位,環比-0.34 ppts,降幅明顯。截至2Q22末,公用事業的基金持倉低配2.23 ppts,環比低配幅度擴大0.34 ppts,已降至去年同期水平。截至2Q22末,基金持倉市值前十大公司的持倉基金數量環比減少323只,持倉市值環比減少122億元。2Q22基金對於公用事業投資標的擴散,減持部分龍頭並增持具備結構性亮點的公司。

風險因素:用電需求不及預期,新能源裝機進度低於預期,煤價漲幅超預期,市場電價上漲不及預期,煤電價格傳導機制推進低於預期

1. 電力行業:電量增速分化,清潔能源向好

1.1. 量:清潔能源向好,火電受擠出效應影響

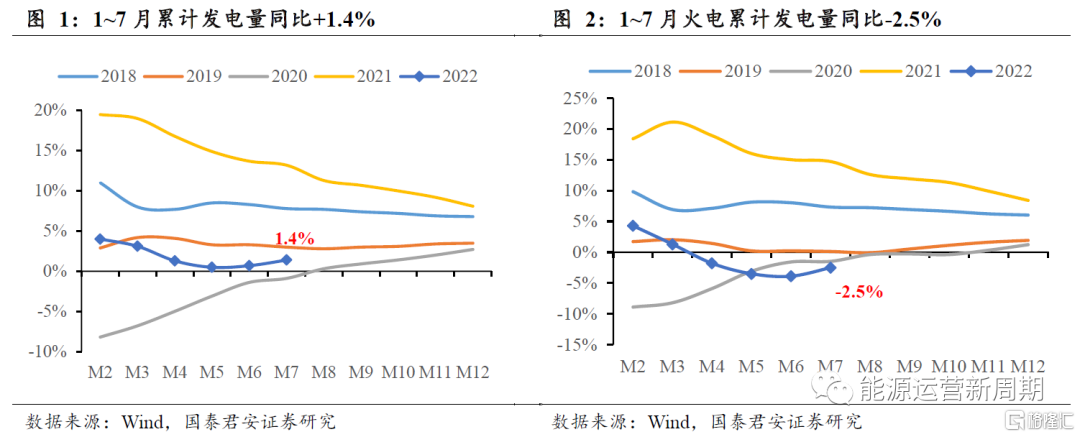

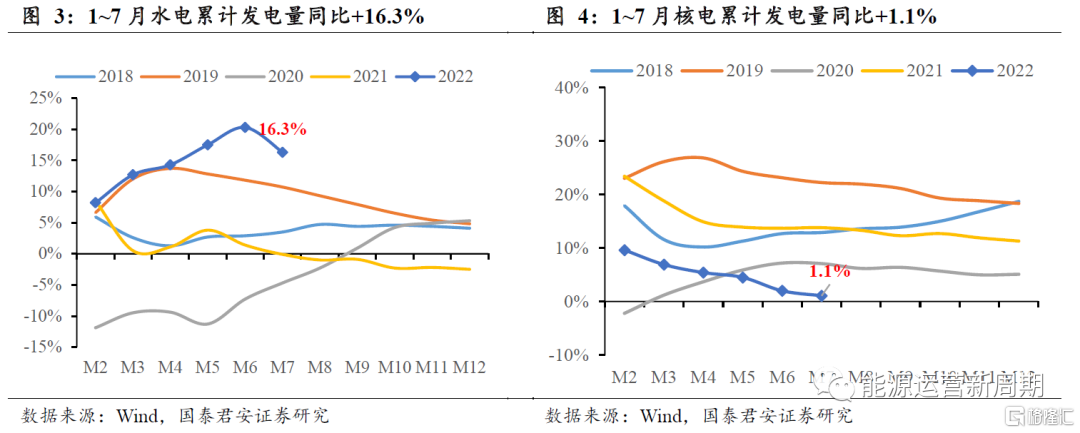

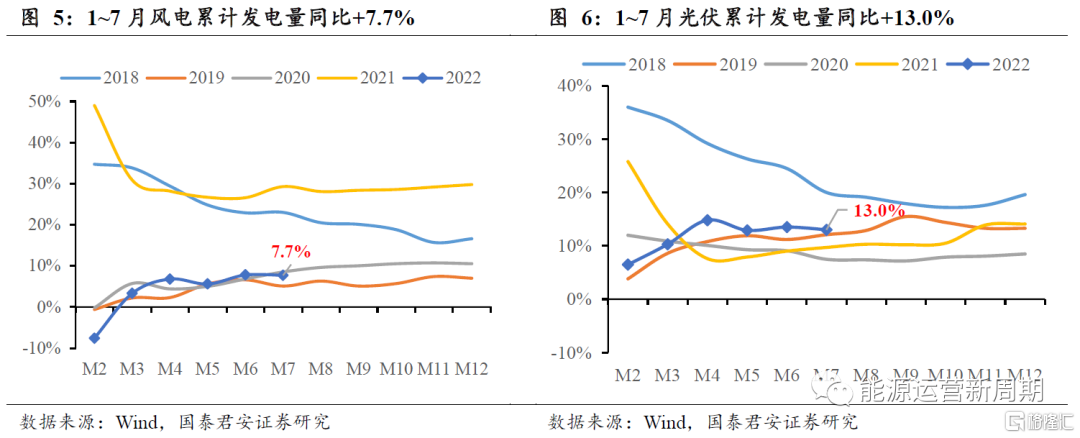

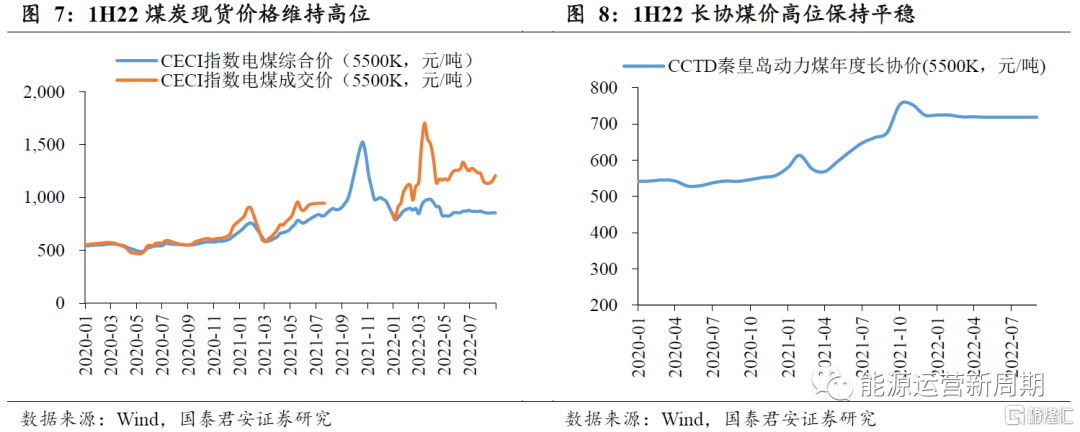

1H22清潔能源向好,火電受擠出效應影響。全國規上電廠1H22累計發電量同比+0.7%,增速較1Q22下降2.4 ppts;7月規上電廠單月發電量同比+4.5%,增速較6月提升3.0 ppts。分電源類型看,1H22發電量增速進一步分化:1H22水電、風電、光伏、核電、火電發電量同比增速分別為+20.3%、+7.8%、+13.5%、+2.0%、-3.9%(1Q22分別同比+12.7%、+3.3%、+10.3%、+6.9%、+1.3%)。1H22水電來水偏豐,發電量高增;風電光伏2Q22受資源擾動和基數效應影響弱化,裝機驅動電量增速趨穩;核電受換料大修等因素影響2Q22發電量增速回落;火電受新能源發電及水電擠出效應明顯,2Q22累計發電量增速轉負。

短期水電來水下滑,水電後續存在不確定性,其餘電源增長確定性有望增強。7月水電發電量單月同比+2.4%,較6月下降26.6 ppts,主要與7月單月來水偏枯有關。以三峽水庫為例,我們測算7月三峽月度平均入庫流量同比-35.3%,增速轉負(6月同比+52.2%)。7月風電發電量單月同比+5.7%,較6月下降11.0 ppts;光伏發電量單月同比+13.0%,較6月提升3.1 ppts,我們認為新能源裝機增長明確,短期波動不改長期高增趨勢。核電基荷特性明顯,我們預計裝機帶動電量穩定增長。7月火電發電量單月同比5.3%,增速轉正,我們認為用電需求改善,新能源發電及水電擠出效應減弱,火電發電量增速將提升。

1.2. 價:電煤價格機制落地,電價持續高位

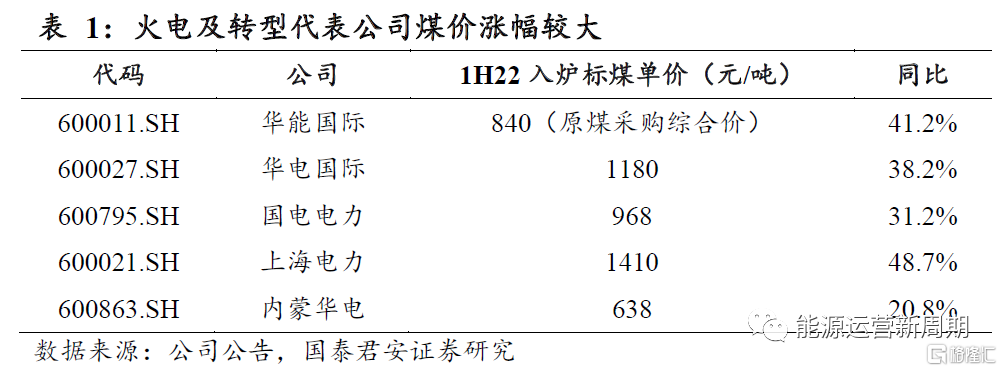

中長協簽約率及履約率提升可期,有望成為火電降本主導。2021年以來動力煤價大幅上行,4Q21達到歷史極值,1H22略有回落,仍維持較高價格高位。我們選取5家代表性公司,煤價平均漲幅36.0%,剔除具有煤炭優勢的內蒙華電和國電電力,平均漲幅42.7%。

新的電煤價格機制落地,煤炭現貨和長協價格維持高位,相對趨穩。監管部門明確提出:100%全年用煤量簽約,100%電煤中長期合同履約率,100%執行電煤中長期合同價格政策。我們認為,未來電煤中長協履約率及執行價格,或將成為火電企業成本端主導因素,火電企業綜合煤價有望迴歸合理區間。

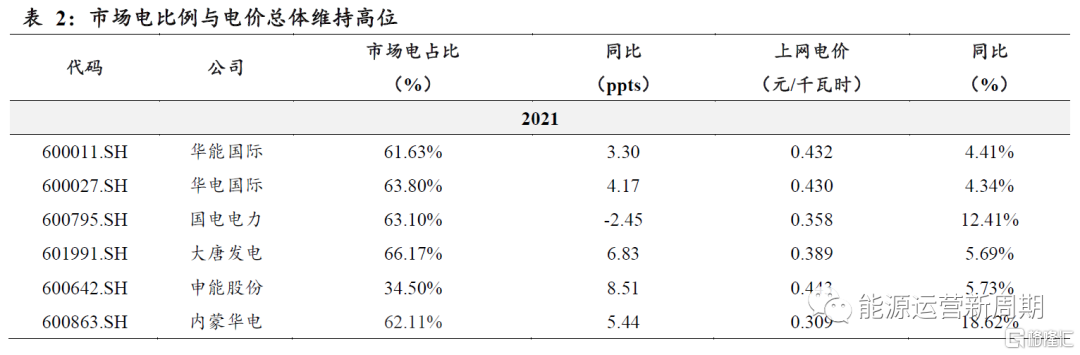

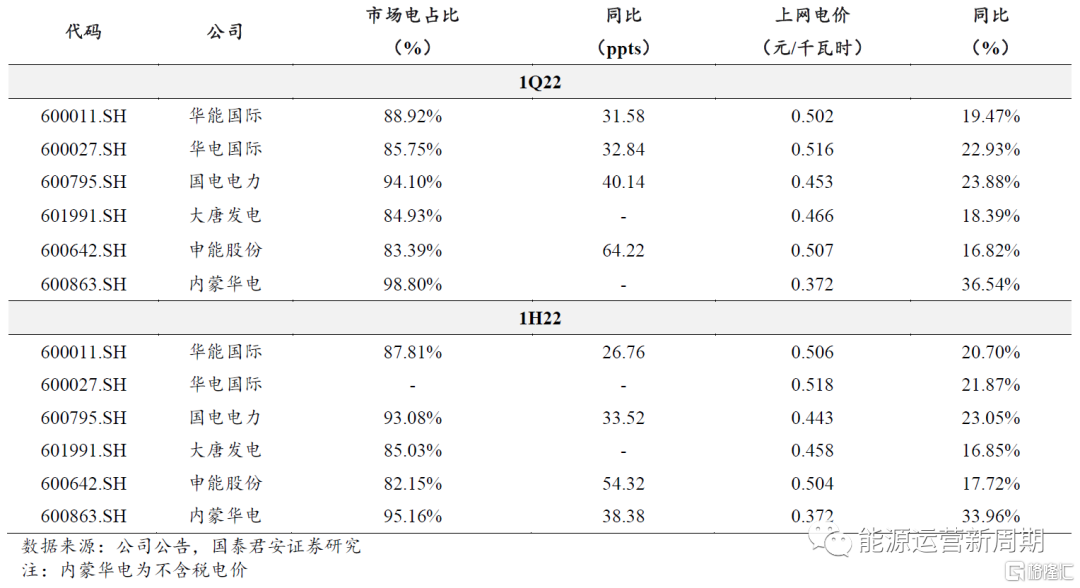

市場電比例與電價總體維持高位,但對點火價差擴張貢獻有限。2021年火電及轉型全國性龍頭公司的市場電比例約62~66%,1H22整體維持82%~95%之間,與1Q22基本持平。我們認為目前火電轉型公司的火電市場化電量佔比已達到較高水平,進一步上行空間有限。

從各代表公司上網電價來看,2021年上網電價已出現上漲趨勢(同比+4~19%)。1H22除內蒙華電同比漲幅34.0%以外,上網電價同比漲幅17~23%,我們認為主要與市場電價上浮等因素有關,整體與1Q22持平。2Q22火電燃料成本壓力尚存,電價上漲對於點火價差擴張貢獻有限,期待煤炭中長期合同履約率實質性提升。

2. 上市公司2Q22業績總結

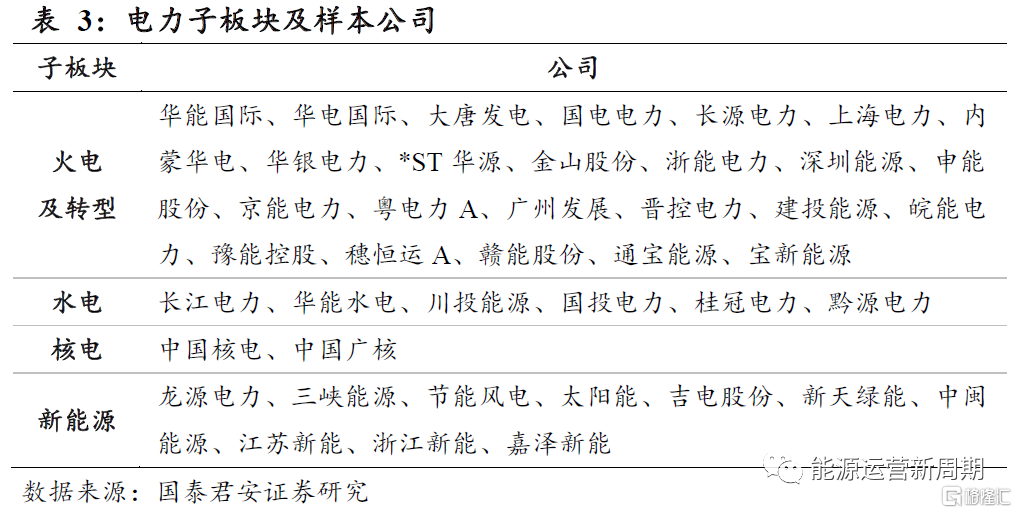

我們將電力行業劃分為4個子板塊:火電及轉型(24家公司)、水電(6家公司)、核電(2家公司)、新能源(10家公司)。對應樣本公司如下:

2.1. 火電及轉型:盈利趨勢向上,期待煤炭履約率實質提升

2Q22在煤價維持相對高位、電量下降等不利因素影響下,受益於新能源等非火電業務拉動,火電及轉型板塊毛利率6.0%(環比-0.7 ppts)、淨利率1.8%(環比+0.9 ppts)。

2Q22火電及轉型樣本公司盈利分化,期待煤炭中長期合同履約率實質性提升。火電及轉型樣本公司2Q22歸母淨利潤合計22.9億元,同比-73.5%,環比+121%;經營淨現金流合計510億元,同比+51.3%,環比+61.1%,整體現金流改善明顯。

2.2. 低碳清潔能源:新能源增速可觀,成長確定性提升

新能源業績同比高增,增長確定性提升。2Q22新能源裝機增長有效對沖風光資源的不利影響,行業同比高增。2Q22新能源樣本公司營業收入合計314億元,同比+33.5%;歸母淨利潤合計76.0億元,同比+22.6%。經營淨現金流249億元,同比+182%;三項指標2Q22同比增速均高於1H22整體。我們認為新能源發電整體增長確定性有望更強。

1H22水電來水改善,業績大幅增長。2Q22水電樣本公司營業收入合計388億元,同比+28.0%;歸母淨利潤合計149億元,同比+42.3%,我們認為主要與來水同比改善等因素有關。除國投電力水電業務佔比略低,其他樣本公司歸母淨利潤增速均高於35%。由於水電資源的季節性差異,主汛期來水同比下滑,我們預計水電3Q22E盈利承壓。

核電受換料大修、檢修等因素影響,2Q22業績同比略有下滑。2Q22年核電樣本公司營業收入合計369億元,同比+3.3%;歸母淨利潤合計56.1億元,同比-3.5%。受核電換料大修、機組檢修以及期間費用增加等因素影響,核電2Q22歸母淨利潤同比、環比均出現下滑。

3. 2Q22行業及重點公司基金持倉情況彙總

公用事業的基金持倉水平環比下降。截至2Q22末,公用事業(電力、熱力、燃氣及水生產和供應業)佔全部基金股票投資市值比例降低至0.99%,降至近一年來低位;環比-0.34 ppts,降幅明顯。截至2Q22末,公用事業的基金持倉低配2.23 ppts,環比低配幅度擴大0.34 ppts,已降至去年同期水平(截至2Q21末低配2.21 ppts)。

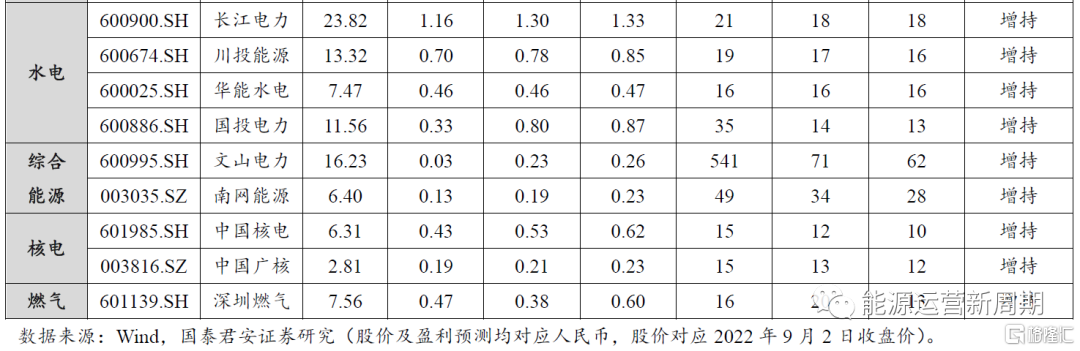

重點公司的持倉基金數量及投資佔比,總體環比減少。截至2Q22末,基金持倉市值前十大公司的持倉基金數量環比減少323只,持倉市值環比減少122億元。2Q22持倉前十公司中,基金增持華電國際、川投能源、華能水電、福能股份,持有基金數及持倉佔流通股比均有增長;基金減持長江電力、中國核電、華能國際、三峽能源、新奧股份,持有基金數及持倉佔流通股比均有下降;內蒙華電持有基金數量增加,持倉佔比略有減少。

投資標的擴散,基金2Q22減持部分龍頭。截至2Q22末,基金持股市值增加較多的公司主要包括:華電國際、福能股份,國電電力、華能水電、川投能源等;此外湖北能源2Q22進入重點持股公司,且持股市值增長較大。基金持股市值減少較多的公司主要包括:中國核電、長江電力、三峽能源、華能國際等。

4. 投資建議

維持公用事業“增持”評級,我們認為能源不可能三角框架下,能源保供和能源轉型為當前核心矛盾。重視用電旺季電力供需偏緊形勢下的行業投資機會,推薦細分領域龍頭標的。(1)火電轉型:推薦國電電力、華能國際、華電國際、申能股份,受益標的華潤電力、中國電力;(2)新能源:推薦龍頭三峽能源、龍源電力;(3)水電:推薦長江電力、川投能源、華能水電、國投電力;(4)綜合能源:推薦文山電力、南網能源;(5)核電:推薦中國核電、中國廣核。

風險提示

用電需求不及預期,新能源裝機進度低於預期,煤價漲幅超預期,市場電價上漲不及預期,煤-電價格傳導機制推進低於預期等。

More Content