今年上半年的經營成績單,各大酒企陸陸續續披露完畢,但略顯慘淡。山西汾酒、捨得酒業、水井坊、金徽酒、順鑫農業等一大批企業在Q2均錄得負增長。除了茅台逆天的存在外,五糧液在二季度仍然保持雙位數增長。

對於五糧液的中報,有人説穩如磐石,打臉中報有雷、二季度負增長的市場猜測。有人卻説,五糧液不行了,內生增長出了問題。

從股價表現來看,市場似乎正在交易悲觀説法。當前,五糧液現價較去年218大幅回撤50%,最新PE-TTM僅為26.07倍,位於5年來估值低位水平,僅略高於至暗時刻的2018年。橫向對比,竟然低於瀘州老窖、山西汾酒、捨得酒業等一大批二線酒企。

究竟如何看待當前的白酒?

01

五糧液

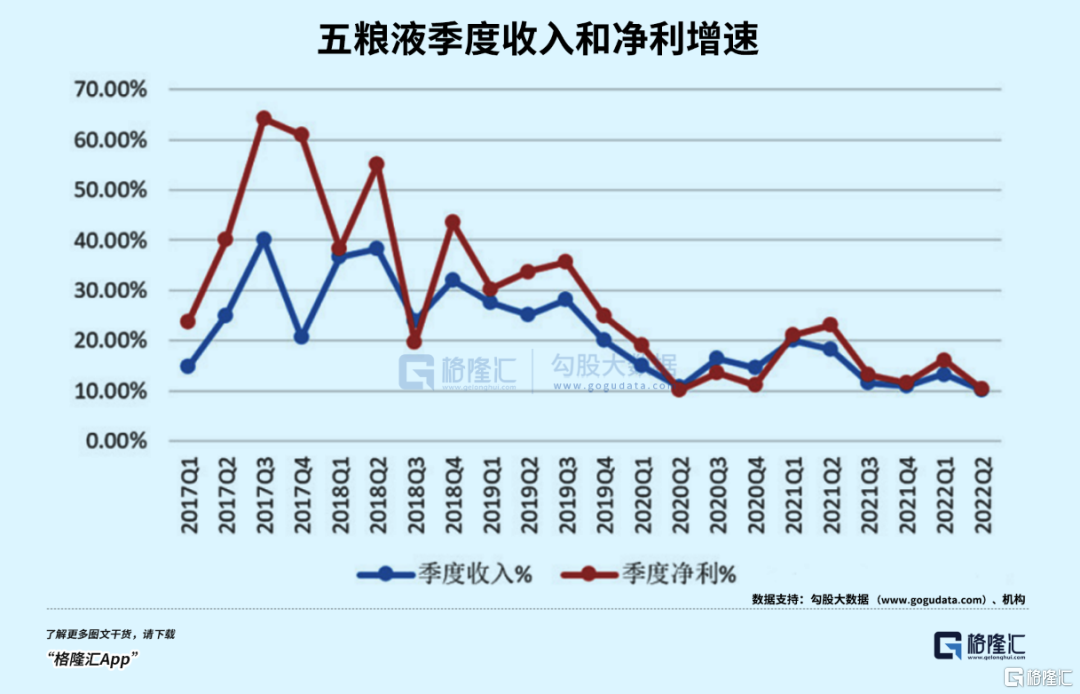

今年上半年,五糧液營收412億元,同比增12.17%,歸母淨利潤為150.99億元,同比增14.38%。拆分看,Q2營收136.7億元,同比增10%,歸母淨利潤為42.76億元,同比增10.3%。如果把時間拉長至2016年白酒行業復甦的時點看,今年Q2已經回到了很低的增速水平了。

五糧液Q2利潤維持雙位數增長,看似增長良好,其實暗藏諸多隱憂。截止二季度末,五糧液的合同負債僅為18.77億元,環比一季度大幅下滑17.3億元,相較於2021年同期下滑44.5億元,驟降70%。

我們來算一筆賬,二季度消耗17.3億的合同負債,釋放利潤為:17.3*38.45%=6.65億元。如果扣除合同負債的影響,二季度歸母利潤負增長6.8%。可見五糧液進行了調節才得以保住正增速。未來,公司沒有多少合同負債可以轉化為利潤,只能依靠品牌的力量消耗渠道庫存,才能保持正增長了。

另外,合同負債大幅鋭減反應出另外一個尷尬的問題:消耗合同負債,很大程度意味着經銷商在去庫存,進而説明終端需求萎靡,動銷很不佳。這跟五糧液疲軟批價反應的是同一個問題。

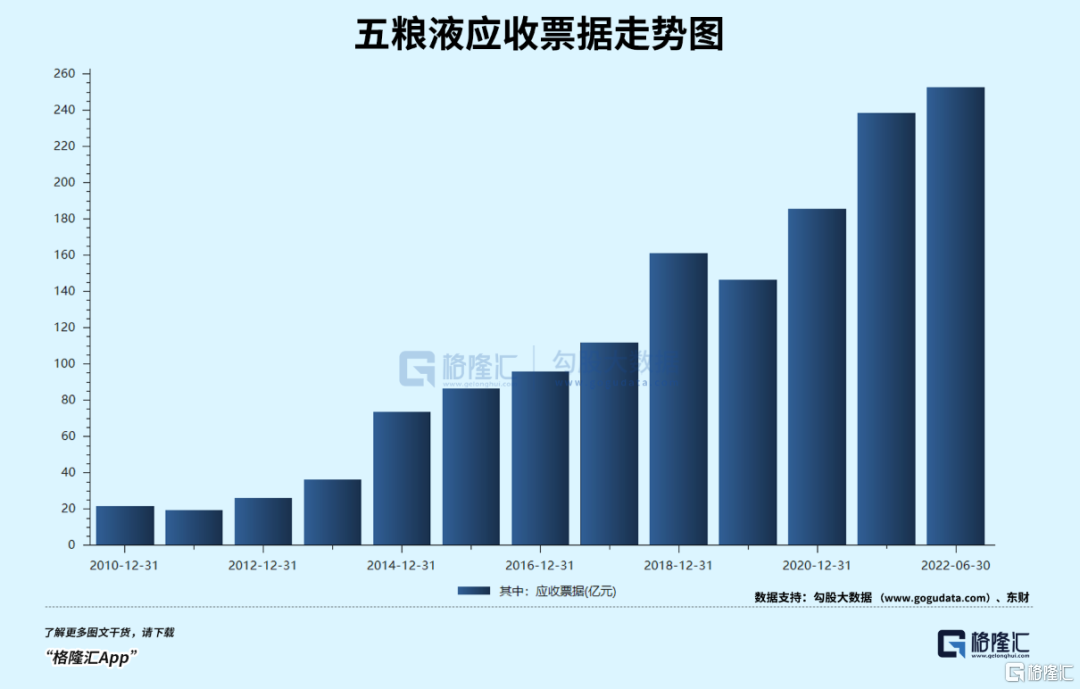

截止6月末,五糧液的應收票據高達253.72億元,較年初繼續增加13.9億元,相較於2021年同期增加70億元,增幅高達38%。其實,從2014年開始,該項指標呈現持續大幅上漲的勢頭,主要邏輯在於改革過去大商制度,引入更多的小商利於牢牢把控渠道。由於下沉搭建經銷渠道的時間很晚,給予經銷商的門檻也更低。而貴州茅台和瀘州老窖應收票據很小,可以忽略不計。當然,五糧液下游動銷不行,不得不放寬一些信用也是情理之中。

半年報比較異常的數據其實是現金流。上半年,主營銷售商品流入現金314.34億元,較去年同期大幅下滑46億元。這在五糧液的歷史上較為罕見。現金流淨流入僅為18.87億元,遠低於淨利潤的水平。

為何現金流這麼差?

五糧液在年中報迴應稱,主要系本報吿期受國內疫情呈多點反覆態勢影響,公司通過降低預收款中現金收取比例、優化訂單計劃管理等舉措減少經銷商資金壓力致銷售商品提供勞務收到的現金減少,及上年同期銀行承兑匯票到期收現額度較高綜合影響。

從年中報中,我們找到了為何五糧液會跌跌不休的邏輯了。市場此前擔心的事情其實真正一步步驗證:今明兩年業績增速再度下台階。

總體來看,疫情封控疊加宏觀消費萎靡對於五糧液的影響是不小的。

02

捨得

白酒投資者常常這樣認為:疫情、消費萎靡對於茅台五糧液影響非常有限,對於高端以下的酒企衝擊更大。

事實情況是這樣的嗎?我們不妨拿這兩年爆火的二線品牌捨得酒業來一探究竟。

今年上半年,捨得酒業營收30.25億元,同比增長26.51%,歸母淨利潤為8.36億元,同比增長13.6%。拆分來看,Q2營收11.4億元,同比大降16.27%(市場預增5-10%),歸母淨利潤為3.05億元,同比驟降29.67%(市場預期增-1%到12%)。

今年Q2利潤指標下滑是捨得酒業最近6年時間以來第一次遭遇季度同比下滑(刨除2020Q1)。對於二季度業績表現,捨得在投資者關係活動上表示,二季度疫情對酒類產品終端消費帶來了明顯的壓力。一方面,終端消費場景減少,終端動銷減弱;另外一方面,公司貫徹“利他”的客户思維,堅持不為短期業績增加經銷商庫存負擔。

今年二季度,捨得中高檔酒營收8.3億元,同比大幅下滑21.1%,佔總營收的比例的80.1%。低檔酒營收2.1億元,同比下滑2.5%,佔總營收的19.9%。要知道,捨得中高檔主要是品味捨得為首的品牌酒,消費場景主要為宴席,受到疫情衝擊比較大。低檔酒以沱牌為代表,消費場景主要為自飲、小聚,受到疫情的衝擊還要低於中高檔酒。

中高檔酒佔比下滑,低檔酒佔比上升,導致捨得的盈利能力下滑。二季度,毛利率為73.8%,同比下滑5.9個百分點,環比一季度大幅下滑7.04個百分點。這是2018年三季度以來第二低的水平,僅次於2020年一季度疫情剛爆發的時候了。

此外,期間費用率同比上升0.49個百分點至25.16%,其中銷售費用率、管理費用率、財務費用率分別同比變動1.08%、-0.18%、-0.41%至15.6%、10.56%、-1%。整體變化並不大。捨得淨利率大幅下滑5.21%至27.12%,主要邏輯就是毛利率大幅下滑。

中報應收票據及應收賬款為1.95億元,整體變化不大。合同負債為4.3億元,同比增長17%。這比五糧液表現要好一些。都説白酒是先款後貨,而五糧液上半年的應收票據都超過去年全年水平了,很無力啊。

在2020年復星集團入主之後,捨得酒業在2021年取得非常靚麗的業績表現,而今年二季度開始陷入遠超市場預期的負增長,讓人懷疑是否就此吿別高速增長的曲線中。

復星來了,捨得確實有不小改變。2021年初,捨得提出包括低投入高回報、平台模式和加盟控價等在內的“3+6+4”營銷策略,目的在於降低經銷商打款要求,保證渠道利潤,利於全國擴張。

這讓捨得的經銷商數量激增。截止去年末,捨得酒業擁有經銷商2252家,淨新增500家左右,同比大增28%,遠超過去3年的水平。

新增經銷商帶動了新市場的發展,直接推動了捨得酒去年的高增長。這是鋪貨紅利,業績衝得快,但這樣的紅利最多維持1-2年,最終還是要看終端動銷情況。

在疫情持續疊加宏觀消費萎靡,捨得動銷情況並不好,高速增長暫吿一段落。

目前,捨得的主力產品品味捨得,批價在350元左右,位於競爭非常激烈的次高端領域。該價格帶對手有國台、洋河、劍藍春、水井坊、古井、習酒、郎酒、口子窖、酒鬼酒、今世緣等等。要往高端化走,阻力重重。

捨得努力打造更高端的品牌印象,但接連翻車。2021年10月,有媒體報道捨得推進的“老酒戰略”存貨,實際上是當年嚴重滯銷的庫存基酒。後捨得方面極力否認。

今年年初,捨得與鳳凰網聯合打造的脱口秀《捨得智慧人物》中,邀請楊笠作為嘉賓,而楊笠曾發表過“普信男”言論遭遇輿論質疑。捨得方面,迴應稱邀請嘉賓不持特定立場。這被輿論浪潮不小,網友給捨得帶上了“普信酒”的帽子。這其實對於捨得品牌的傷害是潛移默化的,且不可逆的。

捨得的路還很長。

03

尾聲

我們在上一篇文章《白酒躲不過週期》中,對過去13年的白酒行情進行過覆盤:2008年次貸危機至暗時刻—2009-2012大牛市—2013年因三公消費再現至暗時刻—2014-2015業績增速很低,估值慢慢爬升—2016-2018H1大牛市—2018年H2迎來瀑布式暴跌—2019-2021超級大牛市。

從更大的經濟週期看,白酒或許已經進入下一個不景氣的週期之中了。從今年二季度各家酒企的業績表現來看,確實有那味了。

大家都知道白酒是週期的。但週期究竟是怎麼來的?

正常來説,不管白酒的消費,還是醬油、牛奶的消費,每年的消費量是相對穩定的,不會呈現明顯的週期性的。但白酒不一樣,因為沒有保質期,且品牌白酒具備較高的收藏投資價值,捏在經銷商和消費者的庫裏。

在漲價預期的大背景下,大家也都樂意藏酒。但宏觀消費環境不佳,亦或是當前疫情封控的大背景下,白酒的漲價預期被暫時打掉之後,一部分儲藏酒將會被拋向市場。

那麼當前的情況比過往經濟週期不一樣的是:疫情封控會讓部分白酒消費硬性消失(想消費但無法消費,被動減少)+宏觀經濟承壓,主動性消費減少+一部分藏酒拋向市場,幾個因素合力決定了白酒庫存壓力是很大的。這亦是上半年酒企頻頻傳出控量保價新聞的主要邏輯。

不巧的是,這種壓力並不是短期的。那麼白酒經歷過2019-2021年高速增長的年份之後,在2022年自然會切入不景氣的下滑週期之中。今年才剛剛開始,明年如果景氣週期還不上升,那麼壓力或許會更大,投資者需要做好充分的心理準備。

More Content