近期,半導體行業迎來了上市公司中期業績密集披露期。2022年上半年,由於全球通脹、地緣政治以及疫情等影響,手機、PC等消費電子終端出貨量疲軟。短期需求不振使得半導體產業鏈業績及庫存依然面臨壓力。

在這場極限壓力測試中,具備良好韌性的公司浮出水面。筆者關注到,CIS全球龍頭格科微(688728.SH)實現了“逆流而上”。

由Fabless到Fablite

正如市場所預期,CIS行業整體出貨量下滑,龍頭難免都受到影響。

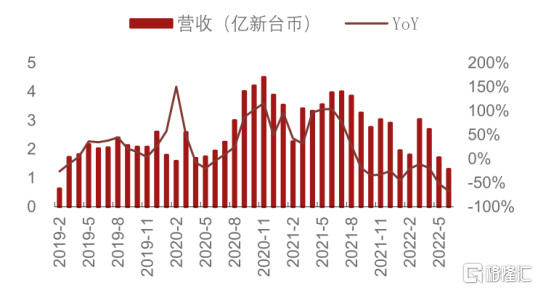

橫向對比營收情況,台股主要的光電子及CIS廠商包括原相和晶相光,兩家公司均呈現十分明顯的同比下滑趨勢;而得益於國產替代的浪潮,國產CIS雙龍頭——韋爾股份和格科微的收入受影響程度明顯較低。尤其是格科微,其在全球供應鏈中的地位再次加固,成長韌性較為突出。

圖:原相月度營收及增速

圖:晶相光月度營收及增速

資料來源:Wind、招商證券

從庫存指標來看:庫存的變化是先行指標,對於預測未來變化十分重要。不同於競爭對手的庫存在Q2持續提升,格科微的庫存水平保持基本持平。據此可以推測,格科微整體正處於穩步去庫存階段,Q3-Q4的庫存水平可能會實現進一步的降低。並且,儘管上半年行業整體的需求較為疲軟,但公司的庫存水位僅僅略高於2021年末的狀態。公司的庫存拐點有望相較於競爭對手早一步到來。

尤其值得一提的是,若細心拆解業務構成,半年報中的數據在一定程度上打破了市場對中低端CIS芯片價格的悲觀預測——上半年,公司的傳統優勢產品200-800萬像素手機CMOS圖像傳感器依然保持着高市佔率的領先優勢,這説明具備了明顯的產品競爭優勢。

此外,格科微在保持基本盤穩固的同時,重大的新進展推進順利——公司實現了高端化產品的突破與差異化競爭路徑的落地,還逐步推動從Fabless向Fablite的轉型升級。

格科微當初上市之時,在招股書中表示將以募集資金投資於“12英寸CIS集成電路特色工藝研發與產業化項目”。該募投項目已開始動工,上半年ASML先進ArF光刻機等部分設備已如期進場,初步預計於今年下半年實現通線及風險量產,2023年正式建成投產。屆時,公司經營模式由Fabless向Fablite的轉變基本完成。

技術創新驅動與客户定製化要求高是CIS行業的兩個重要特徵。設計製造一體化的模式,有利於提升公司的研發創新效率,並助力公司產業鏈自主可控。相較於Fabless模式,Fablite模式更能縮短製造環節與設計環節的距離,有利於進行高效的內部協同與研發,加快新產品及新工藝的快速推出。

此外,Fablite模式讓格科微獲取快速響應的芯片研發設計與開發定製能力。CIS並不是單一性能的標準品,下游廠商往往對分辨率、動態範圍和穩定性等多方面性能有綜合需求,尤其高端旗艦機需要CIS產品去滿足其產品定位、空間佈局等個性化需求。自建產線有利於公司更好更快地完成下游客户的定製化需求,獲得更多的品牌客户訂單。

全球首款單芯片32M產品

上半年,格科微1300-1600萬像素產品採用具有特色的工藝路線,已獲得品牌認可,並逐步在國內供應鏈量產;3200萬及以上像素產品取得突破性進展。

公司目前已經累積了豐富的CMOS圖像傳感器研發經驗和技術儲備,不僅在產品性能上緊追行業步伐,向中高端化進行突破;更走出了一條獨特的差異化競爭之路,推動產品向高性能飛躍。

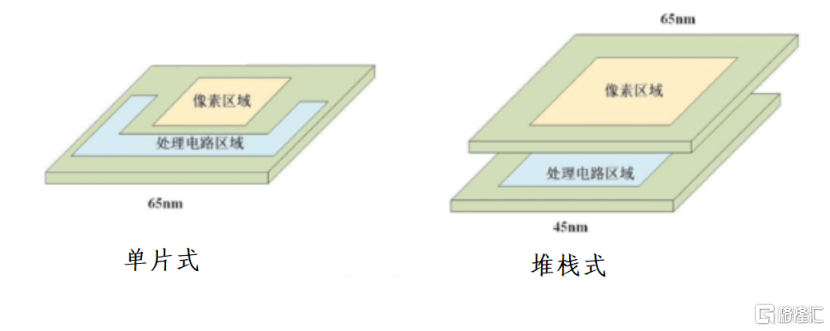

格科微正式發佈全球首款單芯片3200萬像素CMOS圖像傳感器——GC32E1。該芯片對標的是高端智能手機前攝需求的高像素解決方案,但採用了與國際巨頭不一樣的技術路徑。國際巨頭的高端芯片主要採用堆棧式結構,而在GC32E1的研發過程中,格科微研發團隊創新地採用了高像素單芯片集成技術。

回顧CMOS圖像傳感器的發展史,自從誕生以來,CMOS圖像傳感器就不斷追求高像素化、高性能化。在傳統的CMOS圖像傳感器中,執行光電轉換的像素部分和信號處理電路部分形成在同一硅基板上,因此增加多功能化的電路尺寸和小型化結構成為難點。最後,產品面積做得愈來愈大,甚至超過一英寸的規格。2012年,索尼發佈了堆棧式結構的CMOS,把像素層和電路層分開。直白一點,就是索尼無法解決單片面臨的問題,因此繞開了這個難點,通過雙層結構實現了小型化的目標。

但堆棧式的結構也有一些缺陷。兩層的結構意味着兩次流片,成本高企;更重要的是,這存在着天然的熱穩定性(hot pixel)缺陷,散熱問題會難以避免產生噪點,影響成像質量。儘管各個品牌各種型號儘量通過技術控制熱噪聲問題,但至今仍未有完美的解決方案。

而格科微另闢蹊徑,憑藉着優異的工藝和技術,即便不使用堆棧式CMOS架構,依然實現了高像素化、高性能化以及小型化的統一。GC32E1擁有同樣良好的關鍵型指標——相比於市場上同規格雙片堆疊式3200萬圖像傳感器,GC32E1面積僅增大約8%;採用格科微最新FPPI專利技術的GalaxyCell™ 0.7μm工藝之下,GC32E1在白天明亮環境下可以輸出3200萬像素實現高分辨率;再配合4Cell Bayer架構可實現等效1.4μm像素性能,它能提升約4倍的感光能力,可以拍攝更明亮同時噪聲更少的照片和視頻。

而GC32E1還擁有堆棧式結構所沒有的優點:它顯著提高了晶圓面積利用率,降低流片成本;還消除了下層堆疊的邏輯芯片發熱帶來的像素熱噪聲。

筆者認為,這個產品具備重大戰略性意義。據業內人士推測,該產品只是發展的第一步,公司未來將沿着單片式0.7um的技術路徑,繼續推出5000像素、6400萬像素乃至更高像素的芯片產品。格科微不僅已經成功破局高端,帶來產品結構的躍遷;還走在全球先列,走出了一條差異化競爭路線。

在高端CIS芯片領域,索尼和三星先發優勢顯著,不僅構建了領先的堆棧式技術壁壘,還因為產線佈局早折舊負擔小而具備成本優勢。如若採用一樣的技術路徑,國產廠商只能追隨在它們的身後,以更高的性價比取勝。

而格科微為行業帶來了發展路徑的新思考。堆棧式本質是對單片式的改良,以克服單片式的尺寸問題。但格科微能直接通過技術突破實現單片式高性能與小型化的統一,導出更有競爭力的單片式產品。這不僅能降低高像素產品在智能手機上的准入門檻,可以讓手機廠商快速導入量產;更重要的是,跟在國際巨頭身後、扎堆相同技術路徑的價值十分有限,走一條差異化的創新之路才有彎道超車的機會。

根據公開信息,目前GC32E1已在首批品牌客户送測,預計2022年底導入量產,潛力釋放值得期待。

結語

在上市之時,公司表示擬將募集資金69.6億元扣除發行費用後投資於“12英寸CIS集成電路特色工藝研發與產業化”、“CMOS圖像傳感器研發”兩大項目。可以説,當前格科微的募投計劃已經全部兑現。

筆者認為,格科微自建產能轉型Fablite模式,向高像素產品加速邁進,未來潛力值得期待。尤其是差異化競爭路線,有利於格科微在與國際巨頭的激烈競爭中實現突圍,公司有望邁上發展新台階。

More Content