漢朝初期,匈奴屢屢來犯,然彼時國力貧弱,“馳山澤之禁”實行休養生息的政策。直至漢武帝登基後,各種大事興作,征戰匈奴等,鉅額開支下讓漢初七十年間的積蓄為之一空。內憂外患下,國庫捉襟見肘,彼時如何弄到足夠多的錢保障國家財政穩定也成了一大難題。

公元前119年,在桑弘羊“修太公,桓管之術”的倡議下,漢武帝下令將國內所有的礦產、冶煉、鑄造、採鹽等行業收歸國有,由政府經營。至此,這項此後影響中國曆朝歷代數千年的“鹽鐵專營”制度正式登上了歷史舞台。

“鹽鐵專營”作為歷代政府取得收入的重要途徑,為鞏固統治者財政和地位的穩定發揮了重要的作用,並展現了極其旺盛的生命力。鹽鐵專賣從本質上來説屬於國家壟斷經營,而放在現代國家治理來看其實簡單説來也就是一門關乎“牌照”的生意。這往往也就意味着其具有了制度性壁壘,並代表了某類稀缺性資源,甚至於可以將專營“牌照”比作一顆妥妥的能夠實現“躺贏”的“搖錢樹”。有了這些特徵,對於歷來追求稀缺性、確定性和成長性價值的資本市場來説無疑是極具誘惑的香餑餑。

而今天我們要重點討論的便是同樣做着來頭不小的“牌照生意”的中國中免(601888.SH/01880.HK)。在當前疫情陰霾持續籠罩全球的大背景下,這家與商旅密切相關的企業在經營層面看起來應當會面臨不小的壓力,並不像是市場願意關注的焦點所在。

殊不知,在經濟內循環、離島免税政策等重磅利好,以及海外消費迴流、消費升級等趨勢下,這家自帶“主角光環”的行業龍頭用自己的經營表現吿訴了市場什麼叫“抗逆性”。而隨着其即將登陸H股,迎來A+H時代,在國際化佈局加速,成長性全面重塑,行業底部改善和公司內生變革多重因素共振下,一場新的價值再發現之旅或已到來。

一、港股再迎優質標的,免税龍頭國際化進程再加速

8月15日,中國中免(601888.SH/01880.HK)港交所公吿,於2022年8月15日-18日招股,擬發行約1.028億股H股,其中香港公開發售佔5%,國際發售佔95%,另有15%超額配股權。每股發售價143.50-165.50港元,每手100股,預期H股將於2022年8月25日上午九時正開始在聯交所主板買賣。此次上市聯席保薦人為中金公司和瑞銀集團。至此,港股即將迎來又一優質標的。

眼下港股市場已經走出四五月份的谷底,打新的大環境相較於第二季度已經好了許多, 前期港股市場的風險已經消化完畢。市場信心也在逐漸恢復。這使得新股上市破發的風險也大幅降低。

在此背景下,中國中免作為全球資本市場中的稀缺性龍頭優質標的,此番邁向港股市場,已然成為一眾上市新股中最“靚”的一個。結合公司的基本面和業務發展潛力,其長期價值顯而易見,對於港股市場的投資者而言,可以説或帶來了一個確定性比較高的機會。

這一判斷,同樣也是基於中國中免面臨的歷史性機遇——國際化、消費升級大趨勢、政策助力等一系列利好加持。

翻覽招股材料,中國中免的募資主要將用於拓展海外渠道、鞏固內地渠道、促進產業鏈延伸、改善供應鏈效率等。不難看出,這個國內免税行業的龍頭正借H股上市,謀劃一步新的擴張大棋,其中國際化成為不容忽視的核心亮點所在。

從時間節點來看,中國中免面臨較好的海外市場拓展窗口期。

自新冠疫情爆發以來,國內國外免税業迎來冰火兩重天的局面,在出境遊市場受到限制的情況下,國際免税市場備受打擊。在此背景下,中國中免在國內相對控制良好的疫情環境下,受益疫情期間出境消費旅遊需求迴流疊加海南離島免税政策,實現逆勢增長。

根據全球旅遊零售行業權威媒體《穆迪戴維特報吿》(The Moodie Davitt Report)所發佈的《頂級旅遊零售商報吿》顯示,中免集團在2021年蟬聯登頂全球最大旅遊零售商,其2021年的銷售額是第二名樂天免税店的兩倍多。

(來源:The Moodie Davitt Report)

曹劌論戰裏有這樣一句話“夫戰,勇氣也,一鼓作氣,再而衰,三而竭,彼竭我盈,故克之”。商場如戰場,在此時點,中國中免憑藉自身良好的經營表現和市場機遇,把握時機,加速在海外擴張的佈局動作也就不難理解。此次,登陸港股上市或也將為其掀起新一輪發展高潮注入強心劑。

一方面,H股上市,打通海外融資渠,將進一步支持業務擴展,尤其是在行業內不少企業面臨嚴峻打擊的情況下,為其海外收併購帶來了機會。另一方面,隨着公司在更大的國際舞台上嶄露頭角,品牌影響力進一步提升,對於反哺其自身業務的發展也將帶來積極助力。

更進一步站在行業中長期視角來看,在當前國家積極引導消費迴流、旅遊購物免税政策持續落地,國內消費升級潛力釋放等多重利好之下,我國免税行業發展空間廣闊。根據弗若斯特沙利文預測,考慮到疫情受到有效控制,2023年我國免税商品市場規模有望達到1322億,到2026年達到3329億元,2023-2026年的複合增速高達36%。僅以國內如此大的市場機會而言,作為行業龍頭的中國中免的發展潛力已彰明較著。

值得一提的是,此次中國中免港股上市,也聚集了一大批實力雄厚的基石投資者,包括中國國有企業混合所有制改革基金有限公司、AMOREPACIFIC集團、中遠海運(香港)有限公司、融實國際控股有限公司、上海機場投資有限公司、瀘州老窖股份有限公司、中國國有企業結構調整基金股份有限公司、海南自由貿易港建設投資基金有限公司及Oaktree基金。考慮到機構投資者往往更注重長期投資和價值投資理念,並具有更強的分析調研能力,由此也足以可見優質投資機構對中國中免長期發展的認可和信心。

二、四大優勢助力,持續鞏固龍頭地位

巴菲特曾説過“一家真正稱得上偉大的企業,必須擁有一條能夠持久不衰的護城河”。作為“免税之王”中國中免能夠長期保持行業龍頭地位屹立不倒,必然是擁有讓同行業競爭者難以攻克的競爭堡壘,也正是公司的護城河所在。

下面不妨圍繞以下幾個方面具體來分析:

a· 併購整合能力及全牌照資質

正如文章開頭提到的“牌照生意”,免税資質可以被視作免税行業最大的經營壁壘和護城河。

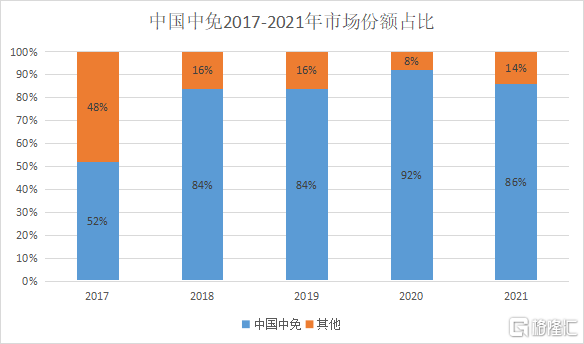

作為國內唯一具有全免税渠道資質的免税商,中國中免憑藉早期即取得的特許經營權斬獲先發優勢,充分享受到了“牌照”紅利,併成長為今天的行業龍頭老大,佔據着國內86%的市場份額。

與此同時,其展現出的強大併購能力,也大概率將繼續在其國際化拓展之路上得到驗證,並以此進一步凸顯公司未來的成長潛力與價值。

以近年來看,公司相繼收購日上(中國)和日上(上海)的股權,並將海免公司納入囊中,實現了快速擴張。而收併購帶來的規模效應也成為其在產業鏈上下游獲得更強議價權的重要支撐,這也意味着,隨着公司進一步加快擴張步伐,其毛利率後續有望走高,帶來盈利能力的進一步提升。

誠然,從當前行業政策環境來看,開放免税牌照已是板上釘釘的事情,以至於讓不少人擔憂行業大蛋糕會被競爭對手瓜分,中國中免的龍頭地位將受到衝擊。其實並非如此,以韓國的實踐經驗來看,自2013年以來該國發放了20餘張免税牌照。雖然短期內使得行業市場份額佔比產生了一定變化,但由於龍頭規模優勢所在,截至2019年底,韓國免税業依舊呈現寡頭局面,市場份額仍被幾大韓國免税商佔據,CR3超70%。

因此,縱然牌照放開會增加競爭者的數量,但在絕對的領先優勢面前,中國中免的免税巨頭地位相信也將難以撼動。特別是隨着新進入者的到來,進一步推動行業擴容,做大市場蛋糕,具有規模優勢,掌握品牌商、供應鏈話語權和議價能力的中國中免還將進一步實現做大做強。

b· 廣闊的渠道和網點佈局

免税行業本質上屬於零售行業,因此消費者的觸達能力直接決定了免税企業的業務拓展空間隨着互聯網的崛起,傳統物理網點疊加線上渠道的融合日益成為當前免税行業企業競爭的核心角力點。

根據公司中國中免港股招股書顯示,中國中免在全國28個省、直轄市和以及香港、澳門、柬埔寨等設立了涵蓋機場、機上、市內等九大類型的近200家免税店。其中,三亞國際免税城已經發展為了全球單體銷售面積最大的旅遊零售綜合體。公司的銷售渠道覆蓋了北京機場、上海機場等大型樞紐機場,目前已發展成為全國最大和最全面的免税運營商。

(中國中免主要免税業態 來源:招股書)

值得一提的是,當前中國中免亦在海口市建設更大規模的國際免税城項目,擴大海南市場的免税業務佈局。未來在離島免税政策紅利的持續釋放,消費迴流加碼的環境下,可以預見的是公司在海南的免税渠道有望快速擴張,與此同時,隨着中國中免國際化步伐的進一步加快,全球化的渠道佈局下,將進一步推動業務跨越式發展。

此外,中國中免在早年即有探索過線上渠道,2020年疫情爆發,公司憑藉多年的探索經驗推出了“CDF會員購”、“日上直郵”等線上零售業務。線上渠道也打開了公司有税業務增長空間,2020年公司有税商品收入達到197.08億元,同比增長約1612.7%,佔總營收約37.5%。

目前公司也正積極對各業務渠道進行有機整合,旅購平台也在此前更名為中免日上旅購。隨着渠道佈局不斷拓寬,銷售網絡進一步完善,不僅有助於提升服務模式、服務質量,也將進一步挖掘消費潛力,釋放業績增長動能。

關注到此前《穆迪戴維特報吿》的報道中提及,中免集團積累了上千萬的忠實會員擁有強大的會員根基,並逐漸發力線上銷售,探索新零售消費習慣下的免税服務創新,進一步打通線上線下,圍繞“行前、行中、行後”為消費者提供全方位購物服務,不斷提升客户體驗。以此足見公司強化渠道和服務體系建設,正不斷滿足用户全週期需求,這也勢必將助推公司業務邁向新的發展台階。

c· 顯著的品牌和品類優勢

隨着中國中免邁向全球化競爭,掌控龐大的品牌品類並以此形成的議價能力和成本優勢,也將成為其重要的核心競爭力所在。

經過長期的發展中國中免積累了眾多品牌、品類資源。相比於國際免税巨頭,中國中免經免税經營時間相對較短,但其招股書顯示,公司先後已與全球1,200多家知名品牌供應商建立了合作關係,覆蓋了Dior、愛馬仕、Prada等頂尖奢侈品牌,合作的品牌商數量和質量上處在行業全球領先梯隊。

與品牌商多年形成的穩固的合作,伴隨公司不斷壯大的規模,中國中免形成了較強的議價能力,在成本控制上優勢突出,這也將意味着未來行業供給提升下,公司能有機會持續保持足夠的盈利水平,贏得比競爭對手更大的市場空間。

d· 強大的供應鏈與運營管理體系

供應鏈也是中國中免在行業構築的核心壁壘之一,憑藉長期深耕免税領域的優勢與經驗,公司建立了強大的供應鏈體系。

首先在採購端,公司採用集中採購模式,通過訂單彙總直接向品牌方採購。相比於其他免税運營商使用的供應商供貨模式,集中採購既避免了上游供應商過於單一,同時也有助於提高產品採購議價能力,降低採購成本。

其次,公司亦建立了出色的倉儲物流管理制度。在直採模式下公司能夠直接從原產地採購商品,有利於提高配貨效率,及時補充貨品。同時公司還在積極推進海口物流基地建設,其不僅有助於商品的存放,同時也能夠規範提高物流調度的水平。正是這樣一套有條不紊的供應體系以及強大的運營實力,帶來了價格和消費體驗等多方面優勢。

巴菲特曾説過:“有的企業有高聳的護城河,裏頭還有兇猛的鱷魚、海盜與鯊魚守護着,這才是你應該投資的企業”。當前中國中免在牌照放開在此背景下,逐步面臨多元化,其所形成的鮎魚效應相信也將進一步激活公司的活力。而其擁有的極深的護城河,也將為公司的長期發展保駕護航。未來公司將憑藉強大的龍頭優勢帶來的虹吸效應有望推動其持續在行業中保持引領之勢,站穩“C”位。

三、“大白馬”高質量基本面,一場長期主義的勝利

隨着2021全年國內疫情控制得當以及海南離島免税政策的持續推進,中國中免在行業環境持續向好的情況下展現出了高質量增長的一面,進一步凸顯其作為資本市場市場“大白馬”的底色。招股書數據顯示,公司2021年實現收入約676.76億元,同比增長約29%;淨利潤約124.41億元,同比增長約75%。

公司的高速增長也能從銷售方面體現。從下圖可以看到,公司國內的市場份額佔比在每一次併購後都有了階段式的提升。2020年疫情的爆發對免税行業的銷售產生了巨大的衝擊,據Generation Reasearch統計,2020年全球免税業銷售規模預計為286億美元,同比下跌65%-70%,2019年免税零售銷售額排名前3的免税零售商:Dufry、樂天和新羅的銷售額大幅下降。然而中國中免以規模優勢為基礎,在線上渠道和離島免税上大舉進攻。弗若斯特沙利文的數據顯示,公司的零售銷售額從2019年全球第4位上升至2021年第1位。截至2021年,公司佔據了全球旅遊零售行業24.6%的市場份額。中國中免已經連續5年位列中國免税運營商行業第一,2021年佔據國內市場份額的86%。

(數據來源:浙商證券研究所,格隆彙整理)

截至2021年年底,公司的免税渠道再次拓寬。海口美蘭機場二期已於12月2日起航,位於T2航站樓的各大免税店也正式開業。中國中免的免税業務將會藉此進一步擴大,銷售規模也將會更上一個台階。

再來看公司的利潤率層面,2021全年公司毛利率為33.68%,淨利率為21.87%。拉長時間線來看,儘管在疫情環境下,公司發展的線上業務是有税商品銷售,需要繳納增值税、消費税、關税等,使得銷售成本提升,線上渠道對毛利率造成了一定影響,但淨利率依舊保持增長態勢不減。根據部分券商的預測,公司線上直郵渠道的淨利率或將達到15-20%,遠高於機場銷售渠道。因此能看到,公司的淨利率一是處於上升趨勢。

(數據來源:Choice,格隆彙整理)

從行業發展趨勢來看,規模是提升毛利率的核心,銷售規模的擴大能夠提高公司對供應商的議價能力,通過規模優勢吸引供應商以價換量,以此達到降低銷售成本、提高毛利率的目的。目前,中國中免的銷售規模已然躍升至全球第一,並且隨着疫情逐步得到控制,公司後續業績迎來修復,也將進一步支撐毛利率改善。從2022中期業績快報來看,公司毛利率已經連續兩個季度得到改善,也進一步驗證了後續利潤率的提升潛能。

總結來看,公司不斷在旅遊零售新模式上取得新的突破,包括線上業務的快速佈局保持了公司營收利潤雙增。中國中免打造的旅遊零售綜合體三亞國際免税城創造性的開啟了免税行業新的業務模式,保障了公司的核心競爭優勢。後續隨着海口國際免税城開啟運營,驗證其可複製效應,公司的規模優勢還將進一步提升,助力改善經營業績和利潤率,保持行業競爭力。觀望未來,公司將在不斷的探索、突破、蜕變下邁入新的成長通道,打開新的增長曲線,錨定“長期主義”理念,彰顯長期可持續發展價值。

四、結尾

江南春曾提到過其認為世界上有四種壁壘,第一叫制度壁壘,比如中國移動,別人幹不了,需要有牌照;第二是資金壁壘,動輒要幾百億美元,一般人幹不了;第三是技術壁壘,有專利保護,別人也不能幹。第四是稀缺性資源的佔有,這就是我這個行業的壁壘,比如説整個寫字樓我把它都佔了,簽了獨家的協議,別人就很難幹。

以此再來看中國中免,公司在整個全球免税行業中,無疑是壁壘相當深厚的企業之一。而這更體現在其品牌價值上,在2021年6月,世界品牌實驗室發佈的“2021年中國500最具價值品牌”榜單顯示,中國旅遊集團旗下“中免集團”品牌價值為962.91億元,在旅遊服務行業位居第一。強大的品牌價值不僅有助於未來公司與更多新晉品牌建立合作關係,擴大品牌優勢,同時也有助於降低銷售成本,帶動利潤率提升。隨着此次港交所上市,在資本助力、品牌知名度進一步打響之際,中國中免構建的強勁增長動能,有望推動其不斷鞏固龍頭地位,實現高質量發展。

蛟龍得雲雨,終非池中物。當前面對國內消費升級、免税政策等諸多紅利,佔盡天時地利人和優勢的中國中免以行業長跑者的姿態正持續彰顯其投資價值。

More Content